Creditele ipotecare sunt pe termen lung produse bancare. Datorită unei perioade lungi de plăți, aceștia poartă riscuri pentru debitori. În condițiile instabilității rusești, este dificil să se prezică ceva pentru viitor și deoarece perioadele de plăți sunt întinse timp de mulți ani (zeci) riscul de schimbare în poziția financiară a clientului este semnificativ mare. Pentru ultimul deceniu, condițiile de ipotecă au fost schimbate de mai multe ori.

Inițial, băncile au luat diverse comisii (pentru emiterea, pentru a efectua un cont, pentru deschiderea unui cont etc.), atunci Comisia a fost anulată, dar ratele au crescut de multe ori. Din 2010, este practic practic să îndeplinească un procent ipotecar sub 10% pe an (pentru comparație în SUA sau Europa, este de 1-3%). Cu toate acestea, ipoteca rămâne una dintre șansele multor oameni să-și dobândească propria locuință.

Principalul criteriu pentru alegerea unei bănci este încă rata dobânzii la ipotecă. Desigur, este imposibil să navigați numai pe el în alegerea, pentru că trebuie să evaluați în continuare fiabilitatea băncii, termeni si Conditii Generale Design și rambursare, Disponibilitate servicii aditionale (asigurare, comisioane etc.). Adesea, primind împrumutul de împrumut dorit, clientul plătește sistemul SET., fără să știe că condițiile pot fi schimbate. Dacă ratele ipotecare după proiectarea sa au fost reduse, atunci Împrumut de împrumut De asemenea, puteți să o reduceți, reducând povara plăților. Acum există mai multe moduri reducere rata dobânzii prin ipotecă pe motive legale. Luați în considerare mai detaliat ceea ce este în ce cazuri puteți reduce oferta care se întâmplă programe preferențiale Din stat?

Această reducere este respinsă de creditor și este înregistrată în rata incidentului la aplicarea clientului cu o fundamentare a cauzei. Nu este un secret că băncile cu reticență merg la un astfel de pas, deoarece reduce cantitatea de venit, deși reduce povara clientului. Cu toate acestea, pentru a păstra loialitatea clienților, banca poate reduce procentajul ipotecar.

La primirea unui împrumut ipotecar, pot exista situații diferite. De exemplu, clientul poate calcula pe o rată de plăți, iar la momentul semnării contractului și toate celelalte documente se dovedesc că banca a ridicat pariul. Rămâne aici fie să convină asupra condițiilor condițiilor, deoarece toate lucrările majore au fost deja făcute sau încep să înceapă din nou. Se întâmplă că, la momentul primirii, există un pariu, dar după un timp, apar programe actualizate (sugestii sezoniere, acțiuni cu sprijinul de stat etc.) parametri favorabili. ÎN acest caz Clientul își poate converti Împrumutul existent. În noile condiții. Dar aici va trebui să alergeți din nou și să colectați pachet nou documente.

Astfel, chiar și în cazul ipotecii deja decorate, puteți întotdeauna să faceți condiții de reluare în favoarea dvs., dar aici trebuie să luați în considerare mai multe condiții simultan și să calculați beneficii reale.

Există mai multe modalități de a schimba în mod legal oferta de pe cele existente credit ipotecar. Toată lumea are propriile caracteristici, deci luați în considerare fiecare opțiune în detaliu:

Pentru a efectua această procedură, Împrumutatul ar trebui să notifice banca despre dorința sa, să afle dacă este posibil să faceți acest lucru în aceeași bancă sau să profitați de sugestiile unei alte organizații. După ce a primit un permit, clientul trebuie să ridice întregul pachet de documente. Este demn de remarcat faptul că procedura în sine este destul de consumatoare de timp și are sens când ofertă nouă. Acesta va fi diferit de cel dintâi cu 2-3%, iar timpul ipotecar nu a depășit jumătate (cu o schemă de anuitate).

Dacă vorbim despre reducerea pariului la emiterea unui împrumut, atunci trebuie să ne amintim băncile de stat: Rosselkhozbank și Sebrabanc. Ambele organizații au sprijin guvernamental și participă la programe de stat. Acum puteți face o ipotecă cu sprijinul de stat care vă permite să achiziționați locuințe în termeni favorabili.

Programe:

În acest fel, reducerea ratei dobânzii la ipotecădestul de mult când este conformitatea anumite condiții. Banca nu are dreptul să ridice rata în unilateral. Teoretic, acest lucru este posibil dacă statul obligă băncile să sporească ratele de pe Împrumuturi active Pentru toți clienții, dar în practică probabilitatea acestui lucru este foarte mic. Motive obiective pentru reducerea procentul ipotecar În următorii ani nu este încă observată.

Criza economică "în toate plimbări în jurul țării"! Potrivit experților, situația economică Se va face numai în 2018.

Și cum să fie oameni care au obligații ipotecare? Este posibilă reducerea plății lunare a ipotecii de ceva timp?

Nu există bănci în Rusia care nu ar credita populația pentru achiziționarea de bunuri imobiliare.

În plus, fiecare bancă are mai multe programe ipotecare.

Acesta este un instrument suport de stat Familiile cu copii.

Valoarea ajutorului de stat din partea statului este de 475 mii de ruble și are un scop vizat.

Din 2012, această sumă poate fi cheltuită pentru rambursarea împrumutului pentru a cumpăra un apartament. Multe familii se bucură de o astfel de oportunitate.

Aceasta este una dintre modalitățile de reducere a dimensiunii plății lunare. Dar va funcționa numai dacă clientul rambursează datoria la metoda diferențiată.

Împrumutatul servește B. Fond de pensie Pentru răscumpărare prin datoria de capital matern pe ipotecă.

În termen de 2 luni, FIU consideră aplicația și direcționează fondurile către banca de cont.

Astfel, există o rambursare anticipată a unei părți a datoriei, ceea ce duce la o scădere a valorii plății lunare.

Și deși pentru astfel de orașe mari cum ar fi Moscova și St. Petersburg, dimensiunea capitalului matern valoare totală datoria ipotecară (și uneori ajunge la 5 - 8 milioane de ruble) nu este deloc vizibil, el joacă rol important Atunci când rambursează ipoteca luată în regiuni.

Prețurile imobiliare In. marile orașe Puternic supraestimat și, prin urmare, este posibil să se plătească cu o mașină la 15% din valoarea datoriei principale, iar în regiunile puteți plăti pe deplin întregul împrumut.

Înainte de a lua un împrumut ipotecar, trebuie să înveți totul oferte posibile bănci.

Fiecare instituție de credit are mai multe programe de creditare. Condițiile pentru furnizarea de ipotecă depind de obiectul imobilului, care este planificat să cumpere.

De exemplu, atunci când cumpărați locuințe într-o clădire nouă, condițiile pentru împrumuturi pentru populație sunt oarecum loiale decât atunci când cumpără locuințe pe piața secundară.

În plus, este necesar să înveți cum să optimizați linia de credit din bancă. Nu toate băncile oferă clienților posibilitatea de a-și restructura creditul.

Deci, trebuie să studiezi totul totul căi posibile Optimizare în caz de situații neașteptate.

În cazul în care banca nu oferă clientului restructurarea liniei de credit în cazul unor circumstanțe, clientul în sine poate reduce cantitatea de plată lunară În următoarele moduri:

| În mod voluntar | Unele riscuri |

| Maparea ipotecii pe frumos termen lung | dar acesta este un beneficiu dubios. Valoarea plății lunare va fi destul de mică, dar valoarea plății de împrumut va fi imensă. Când faceți o ipotecă de 30 de ani, clientul plătește banca costul a aproximativ 2 apartamente cumpărate |

| Deschidere | cont de depozit |

| Studiază în mod constant condițiile de creditare în această bancă | clientul trebuie să navigheze în mod constant, nu a scăzut în această bancă pe împrumutul ipotecar din programul său. Dacă sa întâmplat acest lucru, debitorul are dreptul de a reduce pariul. Pentru a face acest lucru, trebuie să scrie o declarație |

| Când cumpărați imobiliare | nu fiecare cetățean angajat oficial are dreptul de a primi o deducere fiscală. Puteți obține o deducere fiscală în valoare de 260 de mii de ruble, adică de la 2 milioane de ruble din costul imobiliar. aceasta mod real Reduceți cantitatea de plată lunară |

| Deducerea fiscală prin ipotecă | de asemenea, statul face posibilă primirea cetățenilor oficial angajați să deducă deducerea credit ipotecar. Valoarea acestei deduceri este de 13% din procentul ipotecar |

| Trecere apartament ipotecar în | legea nu interzice utilizarea unui apartament care este în ipotecă, la discreția sa. Puteți să o închiriați pentru închiriere și puteți închiria o taxă de închiriere pentru a rambursa linia ipotecară |

La efectuarea unui împrumut ipotecar există o asigurare obligatorie și voluntară.

Asigurați-vă că asigurați obiectul ipotecarilor - adică proprietatea achiziționată.

Cu privire la posibilele riscuri de apariție fors circumstanțe importante. De exemplu, de la incendiu sau inundații.

Introduceți un contract asigurare obligatorie Elementele ipotecare pot fi cu orice companie de asigurări, dar mai bine cu cel care este partener al băncii.

Condițiile de asigurare în astfel de companii sunt oarecum mai profitabile decât în \u200b\u200baltele.

Politica de asigurare obligatorie ar trebui reînnoită în fiecare an pe durata creditării.

De asemenea, puteți încheia un contract. Compania poate fi aleasă independent și puteți contacta o bancă acreditată.

Puteți asigura mai multe riscuri posibile:

Dacă alegeți corect companie de asigurariAcest lucru va ajuta debitorul să economisească până la 30 - 35% din numerar.

Dacă familia are fonduri suplimentare, acestea trebuie amânate în contul de depozit.

Acești bani vor "lucra" în bancă, aducând interesul mic într-un cont de depozit.

De regulă, depozitul se deschide timp de 1 an. Apoi contractul poate fi prelungit în aceleași condiții.

La sfârșitul anului "depozit", toate fondurile acumulate pot fi transferate în contul ipotecar.

Acest lucru va contribui la reducerea sumei plății lunare anul urmator. Deci, puteți acționa în mod constant, remedierea și direcționarea acestora pentru a rambursa împrumutul.

Dar o astfel de schemă funcționează dacă plata ipotecii este diferențiată.

Ipoteca este rambursată, ca orice alt împrumut, plati lunare.

Dimensiunea acestei plăți ipotecare depinde de mai mulți factori:

Perioada de împrumut mai lungă, mai puțin sumă Plata lunara.

Rata dobânzii afectează în mare măsură valoarea plății lunare.

În prezent, băncile încearcă să dețină rata creditului ipotecar la nivelul de 11 - 13% pe an pentru cetățeni obișnuiți, și la nivelul de 9 - 11% pe an privind împrumuturile concesionale.

Aproape toate băncile dețin rate ale dobânzii la acești indicatori. Dacă în ce bancă rata va fi puțin mai mică, atunci timpul minim de împrumut va fi mai mare decât în \u200b\u200balte bănci.

Sau, dimpotrivă, rata va fi puțin mai mare, dar alte condiții vor fi mai profitabile.

ÎN În ultima vreme Există o tendință de reducere a ratelor dobânzilor la creditele ipotecare.

Faptul este că președintele țării noastre a dat o indicație clară a bancherilor pentru a reduce semnificativ ratele dobânzilor în ipotecă.

Până în 2018, el a sugerat stabilirea ratelor ipoteca convențională La nivelul de 7 - 9% pe an, și la preferențial - 5 - 7% pe an.

Astfel de măsuri vor conduce la faptul că valoarea plății lunare va scădea considerabil. În plus, perioada de credit va scădea, ceea ce va face o ipotecă mai accesibilă populației.

În plus, acest lucru va duce la faptul că piața imobiliară va "muta" din nou și va fi lansată la nivelul 2012 - 2014.

Cum să reduceți singur procentajul de ipotecă?

Dacă au apărut dificultăți și nu există posibilitatea de a plăti exact valoarea plății lunare, puteți scrie o cerere adresată șefului băncii, cu o cerere de reducere temporară a ratei dobânzii la împrumut.

Dacă circumstanțele sunt cu adevărat grele, atunci bancherii se vor întâlni.

Acest factor afectează în mod semnificativ valoarea plății lunare. Cu cât este mai lungă perioada de credit, cu atât este mai mică cantitatea de plată.

Dar cantitatea de plată în plus față de acest caz este de aproximativ 200%. Aceasta este, în perioada de credit de aproximativ 30 de ani, debitorul plătește banca în plus față de costul locuințelor, o altă sumă de aceeași sumă.

De aceea, băncile nu caută să împrumute populația mai puțin de 15 ani, cu atât mai puțină perioadă de împrumut, cu atât mai mic beneficiul băncii.

Prin urmare, unele instituții de credit Instalare timp minim. împrumuturi. De regulă, 10 ani.

Dar legea nu interzice cetățenilor să ramburseze ipoteca înainte de timp. În plus, banca nu are dreptul să colecteze amenzi de la client și comisioane suplimentare Pentru răscumpărare.

De asemenea, banca nu are dreptul de a percepe un interes pentru momentul în care clientul nu utilizează fonduri împrumutate.

Adică dacă împrumutatul a decis să se închidă complet linie de credit Devreme, banca trebuie să se calculeze interesul în ziua rambursării împrumutului și nu pentru cu normă întreagăcare este înregistrată în contract.

Cum de a reduce timpul ipotecar independent? Puteți scrie o cerere adresată șefului băncii, cu o cerere de reducere a termenului de credit.

Merită să înțelegeți că acest lucru poate duce la o creștere a valorii plății lunare.

Prin urmare, banca trebuie să-și justifice dorința. De exemplu, efectuați un certificat de venit sub formă de 2-NDFL, dovedind că veniturile debitorului a crescut semnificativ, ceea ce îl va ajuta să plătească o taxă lunară sporită.

Există multe bănci în Rusia. Toate au mai multe programe de creditare pentru achiziționarea de bunuri imobiliare.

Condiții Împrumuturi ipotecare De asemenea diferit unul de celălalt.

Prin urmare, trebuie să monitorizați cu atenție toate ofertele, să studiați condițiile propuse și "capcane".

Și dacă aveți ocazia, este mai bine să angajați broker de creditCeea ce vă va spune unde este mai bine și mai profitabil să faceți o ipotecă.

Bine ati venit! Împrumuturi ipotecare pentru mulți familiile ruse este an un singur mod Îmbunătăţi conditii de viata. Contractul cu banca constă mult timp, ceea ce implică plăți exigrane. Clientul poate plăti o sumă care depășește împrumutul inițial mai mult de două ori. Nu este surprinzător faptul că oamenii caută o modalitate de a reduce procentul de ipotecă și de a se proteja de cheltuielile în exces. Să discutăm astăzi dacă procentul de ipotecă este posibil și cum să reducă rata creditelor ipotecare pe trepte.

Fiecare bancă, publicitatea produselor sale, oferă clienților o ofertă, care depinde de o varietate de factori. Acest lucru se aplică și depozitelor și împrumuturilor, inclusiv ipotecii. Condițiile sunt negociate individual pe baza informațiilor care sunt reprezentate de Împrumutat. Aflați cum să reduceți procentul de ipotecă, merită să înțelegeți ce factori îi afectează. Numărul lor include:

În plus, trebuie să ținem seama de comisiile unice, alte plăți ascunse și cheltuieli, deoarece sunt exact de la ei total Plățile care trebuie făcute. Pentru viteza de înregistrare și a condițiilor atractive, ratele inutile pot fi ascunse, o persoană trebuie să se familiarizeze cu toți termenii de cooperare înainte de încheierea contractului.

Finanțe lucrători și specialiști industria economică Împărtășim sfatul cum să reducem rata dobânzii la ipotecă. Este destul de real să faceți acest lucru, în plus, este necesar dacă nu doriți să pierdeți bani în exces în ceea ce privește plățile la împrumuturi. Va fi posibilă reducerea ofertei, după consilierea neînsoțită:

Aflați cum să reduceți rata dobânzii, puteți pune în aplicare aceste recomandări în practică. Plătește banca este opțională, găsiți mai bine termeni profitabili cooperarea și încheierea unui contract pentru care plata lunara Va trebui să faceți buzunar. Utilizați serviciul nostru "" pentru a găsi aveți nevoie de opțiune Credit ipotecar.

Într-un mod diferit, este necesar să se acționeze atunci când împrumutul este deja decorat, iar banca decide să reducă rata dobânzii la ipotecă. Clientul este dezamăgit - sa grăbit să încheie încheierea contractului. Cu toate acestea, în această situație va exista o cale de ieșire, este posibil să se reducă prea mult ipoteca acționatăDacă contactați creditorul.

Deci, cum să salvați pe ipotecă, dacă ați primit deja un împrumut? Scăderea ratelor se face în mai multe sisteme:

Aflând dacă este posibil să se reducă pariul credit, Amintiți-vă că metodele fac această masă. Cea mai populară refinanțare, cu toate acestea, nașterea copiilor vă permite să contabilizați Împrumuturi profitabile. Vă recomandăm să citiți postarea. Foarte interesant I. program favorabil Actioneaza acum.

În februarie 2017. În acest act de organizare programe socialePuteți obține bani pe condiții preferențiale Când apare al doilea copil, precum și într-o serie de alte cazuri. Cum să reduceți plata ipotecară înainte de a încheia un contract în Sberbank?

Cu toate acestea, dacă contractul este deja încheiat, puteți contacta Sberbank cu o declarație și solicitați modificarea condițiilor. Ce oportunități există?

Banca nu este deloc obligată să vă satisfacă solicitarea, se poate întâmpla că veți fi refuzat chiar și atunci când acordați pachet complet Hârtii. În această situație există numai mod alternativ - Împrumuturi către o altă organizație. Contactați documentele bancare, unde veți primi bani, apoi renunțați la datoria primară.

Reduceți rata beta programe ipotecare Este destul de realist, cel mai bine este de a face acest lucru înainte de încheierea contractului, totuși, la refinanțare sau restructurarea nu întârzie niciodată. Dacă doriți să plătiți un împrumut mai rapid sau, dimpotrivă, nu faceți față plăților lunare, începeți dialogul cu banca. Este mai bine decât să primim amenzi și penalități în care plângerea va crește numai.

Dacă l-ai lovit situația complexă Și este dificil pentru dvs. să plătiți împrumutul, vă recomandăm să citiți postul "", și, de asemenea, înscrieți-vă consultare gratuită La avocatul nostru din formă specială Pe net. Vom ajuta cu siguranță găsirea soluție favorabilă Probleme cu banca.

Așteptăm întrebările dvs. și așteptăm cu nerăbdare sprijinul acordat proiectului nostru. Estimați articolul și apăsați butoanele rețelelor sociale.

Mulți care au venit peste designul împrumutului ipotecar, știu ce interese ne-beneficii pot fi.

Și majoritatea debitorilor sunt interesați de întrebarea dacă este posibilă reducerea procentului ipotecar și ce ar trebui făcut pentru acest lucru.

Practica arată că astăzi puteți obține cu ușurință o scădere a ratei dobânzii.

Dacă vorbim despre reducerea ratei ipotecare în anul 2017 în ansamblu, situația economică din țară implică o reducere de 100% a ratei.

Totul depinde de reducerea ratelor inflației, care depind direct de multe nuanțe financiare și economice.

Majoritatea experților cred că scăderea ratei ipotecare de peste 13% în 2017 este puțin probabilă.

Înregistrarea oricărui împrumut, inclusiv ipoteci, necesită baza concretă de cunoștințe de la debitori.

Ei ar trebui să înțeleagă termenii și conceptele asociate cu tranzacțiile de credit și financiare.

Acest lucru va evita unele situații neplăcuteCând debitorul se datorează ignoranței lucrurilor elementare, nu se poate face față problemelor financiare.

Creditarea implică operație financiară Pentru traducerea banilor de la creditor, debitorul, care trebuie să le returneze la procentaj în perioada prescrisă.

In caz contrar imprimarea rambursării Împrumutul poate implica, care sunt prevăzute de contract, precum și răspunderea penală sau civilă.

Printre alte lucruri credite ipotecare Serviți instrumente pentru a atrage investiții și strâns interdependente cu multe industrii.

Aproape toate industriile sunt reglementate de lege. Creditele ipotecare sunt strict controlate de legislația rusă.

Rata de refinanțare de astăzi este de 7,75%. După cum sa menționat mai sus, formarea unei rate a dobânzii ipotecare are loc sub influența anumitor factori.

În primul rând, efectul greu are o taxă inițială (ceea ce este mai mare mai puțin procentual). Perioada de rambursare a împrumutului contează, de asemenea, (cea mai mică perioadă, cu atât rata mai mică).

![]()

Și cel mai probabil, principalul factor este dimensiunea sumei luate. Un împrumut mare implică o rată a dobânzii redusă.

Fiecare bancă oferă procentual diferit. Pentru utilizarea unui împrumut ipotecar.

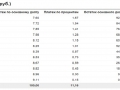

Pot fi distinse mai multe instituții bancare, care au cele mai favorabile rate:

Condițiile băncilor care oferă un împrumut pentru o ipotecă:

| Numele băncii | Rata dobânzii | Dimensiunea creditului | Perioada de răscumpărare |

| Sberbank (împrumut pentru locuințe finite) | De la 10,75% | De la 300 mii de ruble | Treizeci de ani |

| VTB 24. | De la 11, 25% | De la 600 mii la 6 milioane de ruble | Până la treizeci de ani |

| Conectare bancară | De la 12 la 13% în funcție de termenul și de contribuția inițială | De la 300 mii la zece milioane de ruble | Până la treizeci de ani |

| Bank of Moscova. | 11,5% | Dimensiunea ipotecii maxime - opt milioane de ruble | Treizeci de ani |

| Delta Credit. | De la 13% | 600 de mii de ruble (suma depinde de solvabilitatea clientului) | Până la douăzeci și cinci de ani |

Multe bănci oferă o scădere a ratelor dobânzilor la ipoteca actuală. Pentru a face acest lucru, împrumutatul trebuie să ramburseze plățile și să prevină restante.

Uneori se produce o astfel de scădere fără a notifica clientul, care continuă să plătească pentru ratele anterioare.

Prin urmare, clientul trebuie să monitorizeze îndeaproape activitatea băncii pentru a nu pierde posibilitatea de a plăti mai puțin.

Banca, la rândul său, ar trebui să informeze debitorul pentru a reduce interesul pentru ipotecare.

Economic situația instabilă Țara face adesea împrumuturi ipotecare nefavorabile pentru populație.

Dar, din fericire, sunt disponibile câteva metode de debarcare pentru o scădere semnificativă a ratei dobânzii.

Clientul poate solicita o instituție bancară să revizuiască acordul contractual. De asemenea, puteți încerca să refinanțim ipoteca pentru a obține condiții mai favorabile.

Cel mai adesea, procentul depinde de valoarea sumei emise. Dacă Banca întocmește un împrumut ipotecar major, atunci rata va fi ridicată în consecință.

Probabilitatea unei scăderi a procentului poate fi luată în considerare dacă perioada de rambursare a datoriei principale este redusă sau dacă împrumutul poate plăti înainte.

Dacă clientul nu este capabil să prezinte Banca Ki cu lipsa plăților restante, poate că nu numai că va pierde interesul profitabil, dar și ipoteci în general.

În consecință, bine istoricul creditului Îmbunătățește șansele clientului să achiziționeze un împrumut ipotecar în conformitate cu un procent profitabil.

Reducerea calculului procentual în unele cazuri este considerată destul de acțiune legală. Și bine, dacă împrumutatul știe despre asta.

Apoi el poate contacta banca pentru a reduce ratele dobânzilor pe motive foarte juridice.

Primul în acest fel este sau pur și simplu vorbind, dedicație.

Esența acestei opțiuni este de a face apel la altul sau aceeași bancă pentru a obține un nou împrumut pentru a rambursa cel precedent.

În același timp, condițiile noului împrumut vor fi mult mai profitabile. Dar împrumutatul care dorește să implementeze o astfel de acțiune ar trebui să ia cu atenție designul documentelor și să ia în considerare poziția sa financiară.

În caz contrar, serviciul de refinanțare îl va fi negat. O altă opțiune la fel de convenabilă este un împrumut pentru o ipotecă.

În schimb, vă permite să îmbunătățiți în mod semnificativ condițiile împrumutului existent. Banca poate crește perioada de rambursare a ipotecii sau poate reduce rata.

De asemenea, puteți reduce procentajul datorită anulării încărcării, care sunt adesea percepute ilegal.

Pentru a face acest lucru, este necesar să se înțeleagă principalele articole care informează că colectarea comisiilor nu este permisă și nu există bănci motive legale Fă-o.

Există programe preferențiale pentru acordarea credite ipotecare. Acestea sunt adesea oferite de organizații guvernamentale de credit și financiare.

Ele vă permit să faceți un împrumut ipotecar pe programe speciale de credite ipotecare. Una dintre aceste bănci este Sberbank și Rosselkhozbank.

Primul vă permite să luați un credit ipotecar de până la 3 milioane de ruble pentru o perioadă de treizeci de ani pentru o rată de 11,4%.

Cel de-al doilea oferă împrumuturi ipotecare de la o sută opt milioane de ruble pentru o perioadă de 30 de ani. Rata dobânzii în același timp este de 10,9%.

Toate acestea sugerează că scăderea ratei dobânzii este destul de ocazie reală. Clientul necesită o solvabilitate bună și o seriozitate bună.

Orice afacere efectuează anumite consecințe. Ele pot fi atât bune cât și rele. Creditele ipotecare implică, de asemenea, prezența și avantajele și dezavantajele.

Dacă vorbim despre avantaje, atunci primul lucru este o ipotecă - aceasta este o oportunitate de a cumpăra cazare, nici măcar să aibă necesar baza financiară Pentru moment.

Acest lucru este valabil mai ales pentru familiile tinere pentru care instituții bancare Au fost dezvoltate programe de credit speciale care vă permit să luați o ipotecă în condiții destul de acceptabile.

Plata a jumătate din valoarea întregului împrumut cade pe umerii statului. Rata dobânzii și contribuția inițială este semnificativ mai mică.

Dacă copiii apar în familie, acesta oferă automat posibilitatea de a reduce datoria către bancă.

Durata rambursării este de obicei foarte mare, ceea ce reduce șansele de întârziere a debitorului.

În plus, toate băncile au ocazia. rambursarea anticipată Împrumut de credite ipotecare, care vă permite să scăpați de suprapunerea și transferurile de locuințe pentru a deține un proprietar legitim.

Un alt avantaj greu este o oportunitate. Datorită acestuia, puteți obține un nou împrumut în termeni mai favorabili.

În ceea ce privește deficiențele, nu poate face fără ei.

De exemplu, o familie tânără nu poate profita întotdeauna de o specială program de creditDeoarece numărul de persoane care doresc să participe programul de stat foarte mare.

Ipoteca este un fel de sclavie temporară, care lovește pe oricine o face.

El trebuie să înțeleagă că, de mai mulți ani, va fi pe un butoi de pulbere, deoarece rambursarea unui astfel de împrumut implică plăți de împrumut stabile.

Deteriorare situatie financiara poate cauza consecințe serioase Sub formă de dobândă acumulator și, în consecință, formarea datoriei catastrofice mari.

Designul ipotecar nu este disponibil pentru cei care au o istorie de credit proastă și o mare Încărcarea financiară. Pachet documente necesare De asemenea, este verificată temeinic.

Cea mai mică inconsecvență poate duce la obținerea unui împrumut ipotecar. Nu va fi superfluă să studiem toate condițiile pentru împrumuturile ipotecare în diferite bănci.

Se întâmplă un lucru organizația bancară A refuzat clientul în obținerea unui credit ipotecar, iar celălalt, dimpotrivă, a convenit să organizeze împrumutul proiectat.

Prin urmare, cererea trebuie depusă imediat în mai multe bănci.

Proiectarea ipotecară este întotdeauna un proces foarte complex și lung.

Un număr mare de nuanțe și diferite pietre subacvatice pot bate chiar și cel mai competent împrumutat.

Prin urmare, este necesar să se gândească de mai multe ori înainte de a plasa sarcina sub forma unei ipoteci.

Video: reducerea ratelor ipotecare