Ha a megtakarítások befektetésének módját keresi, és a fő kritérium a megbízhatóság, akkor figyeljen erre bankbetétek... De nincs abszolút garancia. Ezért jobb, ha rangos és elismert bankokat választunk, annak ellenére, hogy érdeklődésük néha alacsonyabb, mint a kis kereskedelmi bankoké.

Ha a mentés mellett dönt megtakarításaikat állami szervezetek akkor ebben az esetben kis kamatot kap.

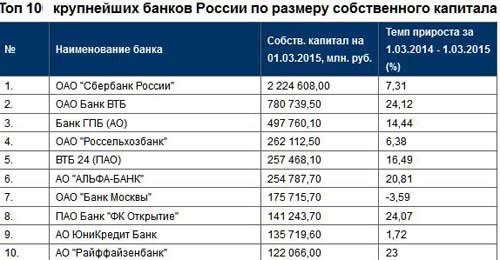

Miért jobb választani állami bankok? A fővárosukban a legtöbb részvények az állam tulajdonában vannak, ami azt jelenti, hogy az ilyen cégeket mindenféle támogatásban részesítik, és nagyon valószínűtlen, hogy csődbe mennek, és elveszítené a megtakarításait. Teljes lista ebben a cikkben lehet felfedezni.

Hogy a legjövedelmezőbben betétet tegyen a bankban, számos paramétert kell figyelembe venni.

Választani megfelelő helyen betétet nyitni, először össze kell állítania azoknak a bankoknak a listáját, amelyekben a legjobban bízik, és amelyeket a legkényelmesebbnek tart. Ezután fel kell keresnie a hivatalos weboldalakat, és meg kell néznie az ajánlataikat.

Általában az oldalakon minden festett. részletes feltételeket programok, árak és kamatok. Fizetni kell Speciális figyelem kisbetűs szöveghez, mert ezt a módszert nem csak a üzleti dokumentumok hanem az interneten is.

A legmagasabb kamatokat Moszkvában most a következők kínálják:

Mindenféle kis cég, amelyek gyakran csak egy régióban vannak képviselve, még nincsenek nagyok ügyfélkör, és ezért kénytelenek minél jobban vonzani betéteseiket vonzó feltételek... Ugyanakkor nem rendelkeznek kellő piaci tapasztalattal és rugalmassággal ahhoz, hogy megtakarítsák a pénzt.

Fogadhat kis bevétel azok segítségével hitelkártyák amelyek képesek felhalmozódni. Pénzt kap, fizet az árukért és szolgáltatásokért, és rendszeresen jóváírnak kamatot a számláján.

Ezenkívül feltétlenül kérdezze meg a munkavállalót- biztosítva lesznek -e a megtakarításai, együttműködik -e a társaság a DIA -val? Ezen az oldalon részletesen leírjuk az 1,4 millió rubel összegű betétek biztosítását.

Ha egyszerűen csak a lehető legmagasabb kamatok érdeklik, és úgy gondolja, hogy ez elég érv ahhoz, hogy pénzt fektessen be egy betétbe ebben a bankban, akkor olvassa el.

A bankbetét az a jó értelemben felhalmozott pénzeszközök befektetése. Nem nevezhető a legtöbbnek jövedelmező lehetőség tőkenyereség, de jelentős előnyei vannak. A legfontosabb az likviditás, a lehetőség, hogy bármikor lefordíthasd őket készpénz nyomtatvány... Fontolja meg, mennyire jövedelmező pénzt befektetni kamatra egy bankba havi bevétel mit kell figyelembe venni a betét kiválasztásakor, és mennyi hasznot húznak a bankbetétből.

A szakosodott oldalak 270 rubeltípusú betétről nyújtanak információt, amelyeken a betétes havi jövedelmet kaphat. A javaslat általános hasonlóságával együtt van jelentős különbségek... Azt:

Ha a befektető előrejelzése szerint előnyösebb devizában, dollárban vagy euróban kamatozni a pénzt a bankban, akkor a bankárok hasonló feltételeket kínálnak, csak a kamatláb 1,6 és 3,5%között lesz. Az ügyfél kérésére frank vagy jen használatát javasoljuk.

A betétesek pénzének vonzásával a bank ebből származik belső pénzügyi szükségletek... Hogyan több ember bizalmat, annál készségesebben viszik a megtakarításaikat a bankba.

Kiderül, hogy a kamatozott bankban a legjövedelmezőbb pénzbefektetés abban a szervezetben történik, amelyre a legsürgősebben szükség van.

A hitelintézetek is hozzáférnek a piachoz bankközi hitelezés... A hitelfelvétel költsége megbízhatóságuktól és minősítésüktől függ, ma 90 napos elhelyezési időszakban a 11,7 - 12,4 tartományban ingadozik. Ez magasabb, mint a magánszemélyek forrásgyűjtésének költsége. Ebben az esetben azonban üzemeltetési költségek sokkal kevesebb, nem kell tartalmazni településközpontokés fiókok, pénztárosok és pénztárosok.

Bank kiválasztása a legmagasabb százalékokat, az állampolgár a legveszélyeztetettebb, hogy a betétbiztosítási rendszer ügyfele lehet.

Az Orosz Föderáció Központi Bankja figyeli működési tevékenységek bankok. Szervezetekre osztja őket, amelyek magas vagy spekulatív minősítéssel rendelkeznek, amelyek a következők függnek:

Egy másik módszer a bank megbízhatóságának felmérésére az hitelminősítő intézetek ... V Orosz realitások tevékenység külföldi szervezetek, amelyek közül a legnagyobb a Fitch és a Moody’s, a politikai helyzet befolyásolja.

Minél magasabb a besorolás, annál olcsóbb számára hitelt felvenni. Lényegében a betétek, amelyeket a polgárok a bankokban helyeznek el, olyan hitelek, amelyeket hitelintézetek vesznek fel a lakosságtól. ÉS minél több kamatot kínál a bank, annál többet kell gondolkodnia megéri-e pénzt fektetni egy bankba a piacinál jóval magasabb kamatlábak mellett.

Tovább Ebben a pillanatban a sikertelen befektetések kockázata minimálisra csökken.

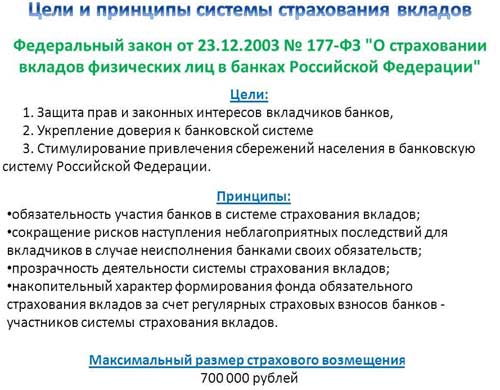

A pénzeszközök csőd esetén is visszatérnek a 2003. december 23 -án elfogadott, 177. számú törvénynek köszönhetően.

Ennek eredményeként külföldi bankok leányvállalatai rendelkeznek a legtöbb magas értékelések ... Itt azonban nem tudják megnyitni fiókjaikat, a megfelelő törvényt elfogadták Az Állami Duma 2013-ban. Ezért külföldi bankok Oroszország területén kizárólag új szervezetek létrehozásával dolgoznak, mint például a Raiffeisenbank, a Citibank. Az alapítókkal való kapcsolat lehetővé teszi számukra legjobb értékelések megbízhatóság az amerikai értékelők szerint.

A 2008 -as válság története bizonyítja ezeknek a minősítéseknek a felfutását. Az egyik legnagyobb amerikai bank, a Lehman Brothers megbízhatósági besorolását egy nap alatt "megbízható A2 -ről és A +-ról" leértékelték szemétre. Az ügynökségek nem tudták megjósolni a helyzet alakulását.

2003-ban a helyzet stabilizálása érdekében banki megalakult a Betétbiztosítási Ügynökség. Kicsit később felruházták vezérlő funkciókat... Jelenleg a DIA csődeljárást folytatott, és 332 bank betéteseinek adott vissza pénzt.

Most a rendszer 830 bankot foglal magában. Csőd esetén az ügyfelek garantáltan megkapják befektetett pénzeszközeiket, ha méretük nem haladja meg az 1 400 ezer rubelt. Ha biztosítási esemény történt, akkor két hét múlva nyújthat be kérelmet a biztosítás kifizetésére. A pénzt három napon belül visszaküldik.

Ebben az esetben az engedély visszavonása előtt felhalmozott kamatokat vissza kell fizetni teljesen.A személytelen számlán tárolt pénzt nem küldjük vissza... Minden bank, amely pénzt vonz egyének, v kötelező biztosítja tevékenységét a DIA -ban, hogy válaszoljon arra a kérdésre, hogy melyik bankba fektessen be pénzt magas százalék garanciával, könnyű. Bárki, aki magánszemélyekkel dolgozik.

Az állam garantálja a számlát nyitó magánszemélyek összes pénzeszközének visszatérítését orosz bankok, belül beállított összeget... Ez 1,4 millió rubel.

Ha befektetést tervez több tőkét, akkor különböző hitelintézetekben kell elhelyezni. Még az engedély visszavonása esetén is visszatérítik az összeget.

A további aggodalom elkerülése érdekében néhány információt össze kell gyűjteni a közzététel előtt. Ne nyisson olyan bankszámlát, amely:

A betétes önállóan választhatja meg a legjobb módot arra, hogy megfelelően fizessen pénzt a bankba kamatra, anélkül, hogy speciális képzettséggel rendelkezne. Ha az összeg nem haladja meg az 1,4 milliót, akkor minden a személyes preferenciáktól függ, például az iroda kényelmes elhelyezkedésétől, a jövedelemtől és az elhelyezkedési időtől.

minél több kamatot kínál a bank, annál inkább el kell gondolkodni azon, hogy megéri-e a piacinál jóval magasabb kamattal befektetni a bankba.

Által szabályozási követelmény A jegybanki betétek kamatait naponta újraszámítják. A betétesnek bármikor lehetősége van a számlát részletező nyilatkozatot készíteni... Ez azonban nem jelenti azt, hogy a bevételt bármikor rögzítheti. A bevétel a szerződés feltételeitől függően akár a tárolási hónap végén, akár az érvényességi idő lejártakor vonható le.

Például egy betétet nyitottak, évi 12% -os kamatláb mellett, 100 ezer rubel összegben 1 évre. Ha a megállapodás feltételei szerint a betétes a betét végén bevételhez jut, akkor egy év alatt 100 000 + 12 000 = 112 ezer rubelt kap.

Ha havi tőkésítést terveznek, akkor egy hónap múlva a kamatot nemcsak a tőkeösszegre, hanem a hónap folyamán futó kamatra is felszámítják, azaz már 101 ezer rubelre.

A havi kapitalizáció ahhoz a tényhez vezet, hogy egy év alatt a betétes 112 682,50 rubelt kap. Vagyis 12%-kal havi nagybetűs írásmód 12,68% lesz nagybetűsítés nélkül.

Ezt az árnyalatot a hitelintézetek gyakran használják arra, hogy további ígéretekkel vonzzák a betéteseket.

Ahhoz, hogy megértsük, hogy a banki betétek segítenek -e korán lenni és felhalmozott tőkéből élni, figyelembe kell venni az inflációt.

2016-tól kamatozású betétek több mint 14% csak azokat a bankokat bocsátották ki évente, amelyek csőd előtti állapotban voltak. Maximális jövedelem a viszonylag megbízható hitelintézeteknél 13% volt. A Rosstat szerint az infláció 2016 -ban 12,9%volt.

Rubel befizetések legjobb eset fedezze az inflációt és ne hozzon tényleges bevétel... A devizabetétben azonban megtalálható a kiút.

A kétvaluta kosár (a dollár és az euró árfolyamának számtani átlaga) értéke 2016. január 1-jén 61 rubel 70 kopejkát tett ki. Az év végén már 75 rubel 95 kopeckába került. Több mint 22%-os növekedés. Ha ehhez hozzáadjuk a százalékos arányt devizabetét, ami meghaladta az átlagos 2%-ot, 24-25%-ot kapsz. Nagyon jó. De gazdasági realitásokat folyamatosan változnak, 2016-ban a kétvaluta kosár 75 rubel 95 kopejkáról 70 rubel 38 kopekkára esett. Az éves infláció 7,24%.

Kiderült, hogy a 2016-ban nyereséges program 2017-ben veszteséget hoz. Ha az Egyesült Államok és Európa inflációs rátájára koncentrálunk, akkor devizabetét minden esetben tényleges hasznot hoz.

Az USA -ban 2017 -ben az infláció 1,5% -os, az euróövezetben évi 1% -os defláció van.

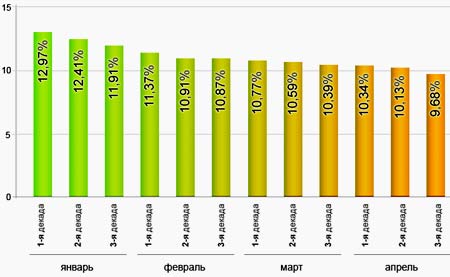

Nem elegendő, ha figyelembe vesszük a szervezet imázsát és hirdetési információit, amikor eldöntjük, melyik bankba fektetünk be. A válság az orosz gazdaság minden ágazatát érintette, és megváltoztak a hitelintézetek létezésének feltételei. A kamatlábakat felülvizsgálták és megemelték a magánbankokban és az állami bankokban, a betétek feltételeit Nemzeti valuta.

A betétek kamatlábának változásának dinamikája

De Általános információ szinte semmit sem jelent, ha jön egy adott személyről és megtakarításairól. Ezért meg kell ismernie a bank kiválasztásának kritériumait.

A betét biztonsága mindig szembemegy a jövedelmezőségével. Ha a bank pénzügyileg stabil, és a kockázat aránya kicsi, akkor a betét kamata minimális vagy valamivel magasabb lesz. Egy fiatal intézmény kész arra, hogy szó szerint 5%-kal többet kínáljon ügyfelének. Hol kezdjem a banki értékbecslést?

Érdemes megtudni, ki a bank alapítója, milyen az imázsa, milyen ember. Mennyi információt találhat róla az interneten? Elég meggyőzni arról, hogy fektessen be az általa vezetett bankba? Ki finanszírozza a bankot, milyen módszerekkel stabilizálja helyzetét válsághelyzetben - ha lehetséges, ki kell derítenie.

Próbáljon meg az interneten keresni információkat a banki vezetőkről.

Fizikai vagy entitás? Talán az alapítók között van pénzügyi csoportok, vállalatok, és ez egy plusz. Minél szilárdabbak ezek a szervezetek, annál megbízhatóbb a bank.

Látogasson el az Oroszországi Központi Bank hivatalos webhelyére, írja be az intézmény nevét a keresőbe, és megtudja, mennyire fejlett a szolgáltatási hálózat, van -e a banknak engedélye, mennyi ideig működik a bank. A legtöbb fontos mutatók- nyereség és mennyiség pénzforgalom amellyel az intézmény dolgozik. Minél nagyobbak ezek a számok, annál nagyobb a bizalom a bankban.

Például az RBC.Rating webhelyen, valamint a pénzügyi portálok webhelyein találhat minősítést banki intézmények... Jó, ha a kritériumokat vagy a bankok minősítéseit rangsorolja különböző mutatók... Ellenkező esetben ezek a listák szubjektívnek tekinthetők.

A nem hivatásos ügyfelek általában nagy jelentőséget tulajdonítanak az áraknak: "Mennyi pénzt kapok az összegemből." Nem hiába toltuk ezt a pontot a legvégére, mert nem ez a legfontosabb.

A vonzó betéti kamat bizonyos esetekben a bank instabil helyzetére utal, így alapítói új ügyfeleket próbálnak vonzani kedvező feltételek.

Ebből az következik, hogy a bank kiválasztásakor veszélyes csak az anyagi haszon elve vezérelni.

A 177-FZ számú szövetségi törvényt „Az Orosz Föderáció bankjaiban lévő magánszemélyek betéteinek biztosításáról” 2003-ban fogadták el, hogy megvédjék a betéteseket a csőd káros következményeitől. hitelintézet.  A törvény szerint létrehozták az Alapbiztosítási Ügynökséget, amely részt vesz a részt vevő bankok nyilvántartásában, kezeli a biztosítási alapot, és a következő esetekben is megtéríti a betéteseket 700 000 rubelig.

A törvény szerint létrehozták az Alapbiztosítási Ügynökséget, amely részt vesz a részt vevő bankok nyilvántartásában, kezeli a biztosítási alapot, és a következő esetekben is megtéríti a betéteseket 700 000 rubelig.

Ha a letét összege jóval magasabb, mint a biztosításé, akkor több mint 700 000 rubelt nem adnak vissza a betétesnek. Teljesen anyagi kártalanítás nélkül maradhat, ha a bank nem vesz részt a betétbiztosítási rendszerben. Előzetesen meg kell tudnia, hogy a bank nyújt -e garanciát.

Hogy érdemes-e odafigyelni az értékelésekre, minden ügyfél maga dönti el. Erős versenyhelyzetben sok személyre szabott értékelés jelent meg, amelyek nem voltak megfelelőek a valósághoz. Ha hiszed, akkor csak "élő" véleményeket, és nem kivonva az interneten.

Mielőtt pénzt adna bármely szervezetnek, először tájékozódnia kell arról. pénzügyi tevékenységek, különböző licencek rendelkezésre állása stb., annak érdekében, hogy maximálisan megvédje magát a csalóktól és a pénzveszteségtől. A bank kiválasztásakor szerintem a legjobb odafigyelni arra, hogy nagy bankok amelyeknek nemcsak a régiókban vannak fiókjai, hanem közös rendszer betétbiztosítás, és természetesen az állami bankok. A forrásvesztés kockázatának csökkentése érdekében helyezze el megtakarításait egyszerre több bank betétébe.

Ha már nem akarja bent tartani a pénzét otthoni rejtekhely, készpénz letétbe helyezése. A pénzeszközeit bizonyos ideig megőrzik egy konkrét esemény, azaz amíg fel nem veszed őket.

Sokan inkább bankban kötnek lekötött betéteket.

A lekötött betétek kamatai

Az ilyen betéteket meghatározott időtartamra nyitják meg, és nagyon kicsi annak a valószínűsége, hogy a betétes visszaveszi a pénzét, mert veszteséges lesz számára. A lekötött betétek jövedelmezősége az összegtől függ (mint több összeget, így nagyobb érdeklődés), kifejezés (minimum - 3-6 hónap) és a kamatfelhalmozás gyakorisága. Gyakran lekötött betétek nyitott bizonyos jövedelemre. Lekötött betétek feltételesen két típusra osztható: megtakarítás és megtakarítás.

A takarékbetét standardnak számít bankbetét... Már a névből is megérthető, hogy ez a fajta hozzájárulás célja nagyobb mértékben hogy tárolja a pénzét, ne nyerjen. Ezért be takarékbetét minimális funkciókat és funkciókat tartalmaz. Az ilyen betétek kamatai is minimálisak (5-7 százalék).

Példa a takarékbetétre

A takarékbetéteket magas kamatokkal teszik a jövedelem maximalizálása érdekében. Minden bank kínál különböző százalékok, ezért először is számítsa ki, hogy nyereséges -e az adott bankban letétbe helyezni. Egyes bankok olyan szolgáltatást is kínálnak, mint a takarékbetét feltöltésének lehetősége. Ezután befolyásolhatja a további nyereség növekedését. Sajnos minden pénzeszköze le van fagyasztva a takarékbetét idejére, és nem vonhatja ki őket.

Nem javaslom, hogy határidő előtt bontsa fel a szerződést, mert akkor elveszítheti a befektetett pénz egy részét. Szükség van a betétes felhalmozásának segítésére egy bizonyos összeget hogy vásároljon egy adott terméket. Gyakran takarékbetét egy bizonyos összeg felhalmozására szolgál valamilyen dolog (például egy autó) vásárlására.

![]()

Árváltozási táblázat a következőhöz: értékes fémek

Néhányan a bankokban nyílnak meg fémlerakódások... Valószínűleg nem mindenki ismeri az ilyen típusú betéteket. Kiderül, hogy hivatalosan nemesfémeket (palládium, arany, platina vagy ezüst) vásárol a banktól, amelyeket ott tárolnak. A megkötött szerződés azt mondja, hogy Ön bizonyos mennyiségű nemesfémet birtokol. Az ilyen betétekből származó bevétel a vásárolt fém árának növekedésétől vagy csökkenésétől függ.

Olvassa el még: "Értékpapír -portfólió megtérülése", "7 üzleti beszélgetési szabály", "Hová fektessen be pénzt"

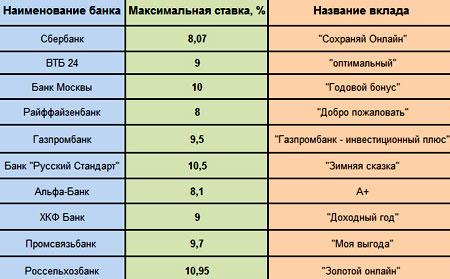

Mielőtt pénzt fektetne be a bankba, a betétes egy problémával szembesül: magas kamat, de kis bank, vagy nagy bank, de veszteséges kamat.

Különböző bankok kamatlábai táblázat

Az optimális azonban megtalálható letéti ajánlatok bankoktól, amelyek biztosan nem zárnak be.

A többi intézményhez képest csökkent betéti kamatot kompenzálják magas fokozat banki megbízhatóság. 2016-ban a Sberbank az 1. helyen állt a lakossági betétek tekintetében Oroszországban. A Moody`s Investors Service előrejelzései szerint azonban pénzügyi stabilitás az üveg meging.

A Sberbank vezető szerepet tölt be a nyújtott szolgáltatások terén. Lehetőség van nyereségesen befektetni pénzt betétekbe "Jövedelmező szezon", "Életet adni", "Mentés", "Társadalmi". Van hozzájárulás " Több pénznemben működő Sberbank Oroszország ”, amelynek feltételei a rubel dollárra vagy azzal egyenértékű euróra történő átváltását írják elő veszteség nélkül.  Kényelmes azoknak az ügyfeleknek, akik meg akarják tartani befektetéseiket külföldi valuta.

Kényelmes azoknak az ügyfeleknek, akik meg akarják tartani befektetéseiket külföldi valuta.

Szilárd pénzmegtakarítás 1,5 millió rubel (50 ezer dollár vagy euró) összegben lehet befektetni az "arany" betétbe, amelyet Oroszország legnagyobb bankjainak tucatjai hoztak létre. A Rosselkhozbank kínál különböző kifejezések 91 és 1460 nap között, amely alatt a pénz a számlán lesz, és a megfelelő kamatlábat számítják fel rájuk. A maximális kamatlábat a befektetett összegre számítják fel minimális futamidőés ez 12%.

A bank nem aktiválja a kamatot (vagy tőkésít, ha a számla, amelyre be kell érkeznie, zárva van). A számlafeltöltést a befizetés feltételei nem írják elő.

Érdekes rubelbetétet kínál a VTB 24 Bank, amely a VTB pénzügyi társaság része.

Kamatfizetés a VTB Banknál elhelyezett betétek után

A befizetést "Your Bonus" -nak hívják, és egyik vonzó aspektusa a pénzeszközök összegyűjtésének rövid ideje - 181 -ről 395 napra. A minimális hozzájárulás 250 000 rubel. Ez az összeg 7-8%. Ha a beruházás összege 700 000 rubel. - 7,5-8,25%.

A kamatot a betétes döntésétől függően utalja át a számlára vagy tőkésíti a bank. Vezess be további készpénz lehetetlen. Nincs automatikus meghosszabbítása a betéti időszaknak.

A VTB 24 -hez hasonlóan ez is része pénzügyi társaság VTB, ami azt jelenti, hogy megbízhat ebben a bankban. Sőt, a magánszemélyek betéti választéka is bővült, 2017-ben a bank ügyfeleinek lehetőségük nyílt megtakarításaik jelentős növelésére. A betéti tervek között - jövedelmező megoldásokat nyugdíjasoknak.

Nyereséges befektetés pénzt a banknak - letétbe helyezés "Kamat a felszálláskor". Maximális éves mértéke - 14%.

A Moszkvai Bank betéteinek kamatai

A pénzeszközök beszerzésének időtartama 450 nap, és 150 naponként nő az összeg a felhalmozott kamatok miatt. Ennek megfelelően a kamat is emelkedik. A minimális kezdeti fizetés 100 000 rubel. vagy 5000 dollár vagy euró.

A "maximális jövedelem" és a "maximális jövedelem" nyugdíj is viszonylag különbözik magas arány- 13% (rubel letét esetén).

Kényelmes feltételek: 91-1095 nap, a nyitás összege legalább 1000 rubel, a számla feltöltve. A kamattőkésítés nem kötelező.

Ügyeljen a betétekre " Maximális magasság"és" Maximális kényelem". Kamatláb 11-12%, futamidő-91-1095 nap. Az arány 0,3% -kal emelkedik, amikor betétet nyit az internetbankban. Kezdeti díj mindkét esetben 100 rubel lesz, de a "maximális jövedelem" jövedelmezőbb azoknak hogy bizonyos összegekre feltölthető, és a kamat tőkésítése biztosított.

betéti kamat maximális kényelem

A "Jelenlegi nyugdíj" és az "Új nyugdíj" betéti tervek az idősebbeket érdeklik. Az első esetben a kamatláb 4% at minimális hozzájárulás 0 RUB!

Ezenkívül az ügyfél akkor is nyereséget termel, ha a pénz csak 1 napig volt a számlán. A Pensionny Noviy letét 6%-os kamatlábat biztosít, de 1000 rubelre lesz szükség a számlanyitáshoz. A betétek feltölthetők. Nyitás csak nemzeti pénznemben.

A Lokobank termékeinek széles választéka lehetővé teszi a legkedvezőbb feltételekkel rendelkező betét kiválasztását. Néhányat az alábbiakban elemzünk. A Lokobank magánszemélyek számára minden betéti konstrukciója lehetőséget biztosít számla nyitására nemzeti és tartalék világ pénznemében.

A kamattőkésítésről az alábbiakban tárgyalt javaslatok egyike sem rendelkezik. A „Rendben” betét legmagasabb kamatlába 200 napra 20%, 400 napra pedig 13% (ez rubelbetéteket jelent).  A letét megnyitásának minimális összege 10 000 rubel. vagy 300 $. A futamidő végén kamatot számítanak fel.

A letét megnyitásának minimális összege 10 000 rubel. vagy 300 $. A futamidő végén kamatot számítanak fel.

Kaució " Egyszerű haszon»1100 napig helyezik el havi fizetés százalék (rubelbetét esetén 12,25%). Számlát nyithat 10 000 rubellel. vagy 300 dollár. Kényelmes és előnyös ajánlat, ha nem tudja, hova fektessen be 10.000 rubelt.

Az "Egyszerű kezelés" betét előnye rövid távú (180-370 nap) és kis induló tőke-10 000 rubel. Hátránya - összehasonlítva kis százalék- az összegnek csak 10,5% -a rubelben.

A Lokobank a feltételektől függően 1,95-4%-ot számít fel dollárban és euróban betétre. Mindenesetre az ügyfélnek lehetősége van tőkéjének növelésére, és megvédi azt az inflációtól és a ráfordítás kísértésétől háztartási szükségletek.

A feltöltött "Személyes" betét az egyik legtöbb előnyös ajánlatok Mosoblbank.

a Mosoblbanknál elhelyezett betétek kamatai

Az ügyfeleket 17,4% -os arány vonzza, de a minimális összeg, amellyel a betét nyitható, legalább 300 000 rubel. vagy 10 000 dollár / euró. Azok. nem minden állampolgár élhet az ajánlattal. Az adománygyűjtés 365-1095 napig tart. A kamatot havonta számítják, és átutalják egy másik számlára.

Nem kevesebb érdekes hozzájárulás- "Univerzális". A betétes megtakaríthat, növelhet és végrehajthat illetékes menedzsment monetáris források ezen betéti konstrukció kiválasztásával. Az "Univerzális" számla feltölthető és kivonható belőle szükséges összegek... Ugyanakkor megnyithatja 10 000 rubel összeggel. (500 USD / EUR), azaz a letét a nagyközönség számára hozzáférhető. A kamatot havi alapon aktiválják, de az arány viszonylag alacsony - 9,2-10% a rubel betéteken.

Hogy mennyire megbízható a Mosoblbank 2017-ben, és hogy megfelel-e az ügyfelek elvárásainak, azt az intézmény „A+” minősítése mutatja, ami az első szintű megbízhatóságot jelenti.  De az egykori vezetővel történt kellemetlen incidens gyengítette a bank hitelességét.

De az egykori vezetővel történt kellemetlen incidens gyengítette a bank hitelességét.

Élni vmi nélkül pénzügyi tartalék egy esős napon - nagyon elhamarkodott döntés. Annak ellenére nehéz helyzet az országban felülvizsgálhatja családja költségvetését, hogy pénzt takarítson meg, így formáljon pénzügyi párna Biztonság. Hamarosan óhatatlanul felmerül a kérdés, hogy hová fektessünk be pénzt magas kamattal, mert a szakértők nem fáradnak el ismételgetni, hogy a pénzügyeknek működniük kell, nem pedig holtsúlyként heverni valahol a szekrényben.

A bankbetét a leggyakoribb és egyszerű módszer pénzt spórolni. Sajnos csak a konzerválás, nem a gyarapítás. Ha azonban még mindig kicsi a megtakarítása, akkor használhatja betéti programok a bankok, mint eszköz, amely elegendő összeget gyűjthet más projektekbe történő befektetéshez. Ugyanakkor gyakran vágyik arra, hogy magas százalékban fektessen be pénzt, mert maximális hasznot szeretne elérni. Azonban tovább banki piac Van egy egyszerű szabály: a legmagasabb kamatot fiatal és kevéssé ismert bankok kínálják, az előző válságot túlélt idős és bevált szervezetek mérsékeltebb kamatot tartanak fenn. Megéri kockáztatni, ha az egyelőre kevés pénzét egy egynapos bankra bízza?

A hazánkban működő összes bank közül az orosz Sberbank globális támogatást és a betétesek bizalmát élvezi. Ez a bank nyit a legtöbbet nagyszámú letéti számlák, a lakosság betéteinek elfogadása. Maximum kamat be rubel betétekévi 9,07% a betét után, amelyre nincs lehetőség feltölteni és részlegesen visszavonni. Lehet-e pénzt befektetni magas kamattal a Sberbankban? Persze lehet. Ebben az esetben figyelembe kell venni a betét teljes futamidejére vonatkozó előrejelzett inflációt. Betétszámlákon nem fogsz meggazdagodni, de pénzt takaríthatsz meg és halmozhatsz fel jövőbeli befektetésekre. Ezenkívül az a szokás, hogy a nyereség egy részét megtakarítja, fegyelmezi és alkalmazkodik a tőkefelhalmozáshoz.

Betét számla megbízható bank az egyik legkockázatosabbnak tekinthető, míg a jövedelem minimális. Sokak számára a nyugalom drágább, mint a valószínű nyereség, bár ez nem progresszív nézőpont. Ez nagyrészt a bizalom hiányának tudható be saját erők vagy a megfelelő ismeretek és készségek hiánya miatt. Hova fektethet még be pénzt magas kamattal, hogy jelentősen növelje tőkéjét?

A legtöbb esetben a szakértők a következő befektetési területeket kínálják:

Ezen irányok mindegyike jó a maga módján, hordozza saját kockázatokatés változó mértékű profitot kínál. Vizsgáljuk meg részletesebben az összes befektetési típust.

Vannak rövid és hosszú távú befektetések. Az ingatlanok és a nemesfémek tartoznak ide hosszú távú befektetésekés valóban hozhat jó profit... Magas kamattal fektethet be pénzt bizonyos mennyiségű bankarany vásárlásával. Az öntvényt bent kell tartani különleges körülmények mivel nem megfelelő állapota (karcok, horpadások) csökkentheti az eladási értéket. Elmondható, hogy a befektetett tőke jelentősen megnövekedett tíz -húsz év alatt, vagy még tovább.

Körülbelül ugyanez a helyzet az ingatlanokkal, azonban van néhány árnyalat. Az ingatlanpiac hullámzó, az árak vételár alá esése egyértelmű veszteség. Az is előfordulhat, hogy a megvásárolt ingatlan egy átépítésre kerülő telken található. Senki nem akarja, hogy a befektetését lebontsák, ez további gondot és esetleges veszteségeket jelent.

Az értékpapírok rendelkeznek magas likviditás, különösen, ha van szerencséje magas kamattal befektetni egy bankba megbízható részvények egy ígéretes cég vagy in jövedelmező kötvények... Egy ilyen befektetés megbízhatóságának és jövedelmezőségének kiszámításához vagy kellően ismernie kell a piacot. értékes papírok, vagy keressen egy jó befektetési tanácsadót.

A részvényeket természetesen nem fizetik fix kamatozású egy nyereséges vállalkozás részvényeseként azonban jogában áll számítani a nyereségből való részesedésére. Az osztalék összevethető a magas kamatokkal, végül ez is a nyereség, amelyet a pénzeszközök befektetése eredményeként kaptak. Ráadásul egy ígéretes cég részvényei meglehetősen gyorsan és folyamatosan drágulnak.

A Forex devizatőzsdén történő kereskedés több mint nyereséges lehet, és sok kezdő kereskedőt szédít. Az internetes hirdetések biztosítják, hogy gyakorlatilag semmi sem szükséges - szükség van egy számítógépre, egy bizonyos összegre ahhoz, hogy részt vegyen az aukción, és milliomos lesz. Nyereségesen fektethet be pénzt a drágább valuta eladása után nyereségként szerzett kamatra. A gyakorlatban a legtöbb kezdő kereskedő tönkremegy, nincs ideje igazán megérteni a játékszabályokat. A nagy nyereségek valószínűsége itt magas kockázat mellett.

A PAMM számlák is a Forex piachoz tartoznak, csak ebben az esetben bízol a pénzedben, hogy többet kezelj tapasztalt kereskedő miközben a profit egy részével számol.

A PAMM számla sok szempontból nyugodtabb, minden döntést a menedzser hoz, azonban az ebből fakadó kockázatok nem csökkennek. Itt lép hatályba emberi tényező, a menedzser hibázhat az üzlettel, és az Ön hozzájárulása elveszik.

A befektetési alap egy befektetési alap befektetési alap... Pénzt befektethet részvényként egy bankon keresztül, és szükség van egy menedzserre vagy menedzserre is, aki minden befektetési ügyet elintéz. A kockázatok itt valamivel kisebbek, mint a Forex piacon, de a befektetések sikere ez az eset is nagyon kiszámíthatatlan.

Kereshet módot arra, hogy havonta magas kamatozású pénzt fektessen be, és remélheti, hogy a bank engedélyét nem vonják vissza, és az inflációt tisztességes korlátok között tartják. Van azonban egy dinamikusabb lehetőség is - saját megnyitása nyereséges üzlet... A választott munkairánytól függően a jövedelmezőség elérheti a 300%-ot, egyetlen bank sem ad ekkora jólétnövekedést.

Természetesen először tanulmányoznia kell a kérdést, pénzt kell befektetnie, és először meg kell várnia, amíg a vállalkozás önellátóvá válik. Ha a befektetés megtérülése és az önerő egy éven belül elérhető, akkor ez remek kezdet, azonban a hosszabb, háromtól öt évig terjedő időszak nem számít katasztrófának, feltéve, hogy stabil fejlődésés pozitív kilátások.

A megtakarításokat általában kamatoztatják, hogy pénzt keressenek vagy megtakarítsanak. A megfelelő bankok listája minden esetben jelentősen eltérhet. És ez logikus, mert több bevételáltalában kockázatokkal jár.

Mielőtt elgondolkodna azon, hogy milyen célt követ, vegye figyelembe ezt mostanában a bankárok azért küzdenek, hogy megtartsák a profitlécet. Vannak megbízható és stabil bankok, de a válság beláthatatlan következményei miatt egyes kereskedelmi struktúrák tevékenységüket felhagyták. V különböző régiókban 2016 -ban 46 bank engedélyét vonták vissza Oroszországban. Csak Moszkvában zárva:

Összpontosítás gazdasági helyzet, azt javasoljuk, hogy fontolja meg az első betéteket olyan megbízható bankokban, amelyek alacsonyabb kamatot kínálnak.

Azok számára, akik nem rendelkeznek jelentős megtakarításokkal, az élet sokkal könnyebb - nincs vesztenivalójuk. De a kerek mennyiség jelenléte idegesítő, és inspirál egy megbízható tárolási hely megtalálására és növelésére.

A befizetés előtt elemeznie kell a fogadások nagyságát elérhető bankokés minden rejtett körülmények szerződés alatt

Figyelem! Az állam teljesen ingyenesen biztosítja a betétek összegét a betétesek számára. A biztosítási kifizetés maximális összege 1 millió 400 ezer rubel. Van még egy pozitív pillanat: ha valami történt a bankkal, amelyben a letétet tették, akkor az összes befektetett pénzt visszaadják a betétesnek, de legfeljebb 700 ezer rubelt.

A bankbetét az egyik legmegbízhatóbb pénztakarékossági módszer. Főleg, ha nagy intézményekben készül állami részvételés a szakértők véleményének figyelembevételével.

A megadott információk alapján független szakértők, a legmegbízhatóbb bankok 2016-ban:

Kamatok in ezek a bankok nem magasak, ezért alkalmasak pénzeszközök tárolására. Ezen túlmenően csökkenő tendenciát mutat. Ha a tőke növeléséről beszélünk, akkor érdemes figyelni a más bankokba történő befektetésekre.

A szakértők rámutatnak arra az időre hosszú lejáratú betétek feledésbe merült. Ma a rövid távú rubelbefektetések sokkal jövedelmezőbbek. Minél gyakrabban tőkésítik a hozzájárulást, annál magasabb lesz a teljes összeg. Azaz, ha 50 000 p. évi 12% -kal, vagy 5000 old. 12% -on 3 hónapig, rendszeresen újrabefektetve a betétet, a második lehetőség sokkal jövedelmezőbb lesz.

Tanács. A bank kiválasztásakor alaposan tanulmányozza a megállapodást. Kívánatos, hogy volt egy pont kb korai felmondás... Előfordulhat, hogy korábban fel kell vennie a pénzt, és ezt úgy kell megtenni, hogy ne veszítsen semmit.

Általában a kamat összegét több tényező is befolyásolja: az összeg, a futamidő, az utánpótlás lehetősége.

Nagy bankrendszerek számos lehetőséget kínál a számlanyitáshoz különböző feltételek... Tekintsük a főbb javaslatokat:

Az összes rendelkezésre álló javaslatot elemezve a szakértők következtetéseket vontak le a letétre fizetett átlagos kamatról. 17-18% -ot kínálnak a rubel betét megnyitásához. A kevésbé ismert bankokban - akár 19%. A dollárban elhelyezett betétek kamatlába 8-9%. Az euróban elhelyezett betétek hasonlóak a dollárban elhelyezett betétekhez.

A szakértők azt tanácsolják, hogy ne csak a jövedelmezőség, hanem más mutatók alapján válasszák ezt vagy azt a bankot. Először is a könnyű használat saját megtakarítások... Vagyis a pénzeszközök korábbi felvételének, vagy éppen ellenkezőleg, szükség esetén jelentésnek a lehetősége. Egyes bankok lehetőséget kínálnak számlanyitásra, és online pénzátutalásra.