Bank kiválasztásakor a következtetéshez letéti szerződés potenciális közreműködő több paramétert kell összehasonlítani: kamatláb, kihelyezési időszak, kamatfizetés gyakorisága, kiegészítő befektetés lehetősége, feltételek korai lezárás szerződés. Az ügyfél is gyakran hall banki szakember fogalmak" beruházás kapitalizációja"és" kamat tőkésítése". Mi ez, és hogyan profitál az ügyfél az ilyen betétekből?

Befektetési kapitalizáció- ez az eredeti összeg növekedése a felhalmozott kamat összegével. Ebben az esetben a következő időszakban az eredetileg befektetett pénzeszközök után kamatot számítanak fel. A szerződés lejártakor a bank a tőkeösszeget és a felhalmozott kamatot egyszerűen átutalja a folyó- vagy kártyaszámlára.

A megállapodás rendelkezhet a betét tőkésítéssel történő automatikus meghosszabbításáról is. Ez azt jelenti, hogy ha a betétes nem veszi fel a kapcsolatot a bankkal a szerződés lejártának napján, az automatikusan meghosszabbodik ugyanennyire, és a kamat hozzáadódik a befektetési összeghez.

magában foglalja a megállapodás szerint felhalmozott kamat hozzáadását a betét tőkeösszegéhez. Kamat felhalmozási következő időszak már végrehajtott a megemelt összegű betétre. Így az összetett kamat képletét alkalmazzák, amely lehetővé teszi a betétes számára, hogy további bevételhez jusson.

magában foglalja a megállapodás szerint felhalmozott kamat hozzáadását a betét tőkeösszegéhez. Kamat felhalmozási következő időszak már végrehajtott a megemelt összegű betétre. Így az összetett kamat képletét alkalmazzák, amely lehetővé teszi a betétes számára, hogy további bevételhez jusson.

A megállapodásban fel kell tüntetni a nagybetűs írás gyakoriságát, nevezetesen:

A tőkésítési bevétel kiszámításának általános képlete a következő:

K = S * (1 + r / m) m * n, ahol

NAK NEK - teljes összeg amelyet az ügyfél a szerződés lejártakor kap;

S - a kezdeti beruházás összege;

r - éves kamatláb;

m - a felhalmozási időszakok száma, azaz féléves tőkésítéssel m = 2, havi tőkésítéssel m = 12.

n az évek száma.

Például egy betétes 100 000 rubelt akar készpénzt helyezni a bankba 1 évre, évi 10% -os áron. Ha a megállapodás feltételei nem írják elő a kamat tőkésítését, akkor a mandátum végén megkapja:

100 000 + 100 000 * 0,1 = 110 000 rubel.

Ha a hitelfelvevő két éven belül kamatozik és visszahelyezi a pénzt, akkor három év múlva a bevétele:

10 000 * 3 = 30 000 rubel

Negyedéves kapitalizációval a profit kiszámítása három évre így fog kinézni:

100 000*(1+0,1/2) 4*3 = 134 488,88

Így az ügyfél 34 488,88 rubel bevételt kap.

Havi nagybetűsítéssel a számítás a következőképpen történik:

100 000*(1+0,1/12) 12*3 = 134 818,2

A betétes nettó jövedelme 34 818,2 lesz

Így a példából jól látható, hogy minél gyakrabban történik a tőkésítés, annál nagyobb lesz a betétes jövedelme.

A nyereség gyors kiszámításához bankbetét, használhatja a mi online számológép a betétek jövedelmezősége.

A tőkésítés nélküli és a tőkésítés nélküli betétek kamatai eltérőek. Összehasonlítani egyik vagy másik jövedelmezőségét banki javaslatössze kell hasonlítani az effektív árfolyamot.

Például, ha 100 000-et jelöl meg 10%-kal egy évre, de azzal havi kapitalizáció, akkor a bevétel a következő lesz:

100000*(1+0,1/12) 12*1 = 110 471,3

Ugyanannak a bevételnek a megszerzéséhez, de kamattőkésítés nélkül, az éves kamatlábnak a következőnek kell lennie:

110471,3 / 100000 = 1,105 vagy 10,5% évente.

A kamattőkésített betétek érdeklik a befektetőket, a fő cél amely az, hogy megkapja maximális jövedelem... De a betét jövedelmezőségét az effektív kamatláb alapján kell értékelni. A bankok nagyon gyakran használnak tőkésített betéteket marketing célokra, sőt, a közönséges betétek nagy előnyökkel járnak a betétes számára.

A tőkésített betétekre már az elhelyezés tervezésekor érdemes odafigyelni Pénz tovább hosszútávú(néhány év) anélkül, hogy a bankhoz évente fordulna a szerződés újratárgyalása érdekében. Így gyakran felhalmozódnak szükséges mennyiség egy bizonyos időpontig.

A tőkésítés elsősorban az alapok hosszú távú elhelyezése miatt érdekes. A rendszeres elhatárolás kényelmesebb a következő esetekben:

A kamatkapitalizáció további jelentős előnye az, hogy miután csatlakoztak a megbízóhoz, a betétbiztosítási rendszer hatálya alá tartoznak. A fő feltétel az, hogy a tőkésítést a bekövetkezés időpontja előtt el kell végezni biztosítási esemény... A felhalmozott, de nem tőkésített és a betétesnek ki nem fizetett kamat ebben az esetben elveszhet. pénzügyi gondok befőttes üveg.

Sokféle betét létezik, de az ügyfél számára a legjövedelmezőbb egy ilyen befektetés szabad pénzeszközök, amely előírja a betét kamatai tőkésítését. Ezért a választás során megfelelő típus hozzájárulását egyértelműen meg kell érteni 2 fogalom: „A betét tőkésítése” és „a betét kamatai tőkésítése”.

A banki ügyfélnek a betétnyitási megállapodás megkötésekor nem kell olyan nehézségekkel szembesülnie, mint például hiteligényléskor: nyújtás vagy átutalás, de a „tőkésítés” paraméterrel mindenképpen megismerkedni fog. Ami?

A betét tőkésítése az összegének a felhalmozott kamat összegével történő növekedése.

Ha könnyebben elmagyarázza - ez egy bizonyos idő elteltével a fennmaradó kamat hozzáadása.

A betét összegéhez hozzáadódik a betét tőkésítési kamata, amely a futamidő lejártakor a betétes folyószámlájára kerül. A betét tőkésítése utáni kamat számítása minden alkalommal a kezdeti kamat alapján történik letétbe helyezett összeg, így összegük nem növekszik idővel.

Példa: Tegyük fel, hogy Ön 100 000 rubelre jogosult 11% "évi" áron. A betét futamideje 12 hónap. Vegyünk 2 évet tájékoztató jellegűnek.

A megállapodás szerint a kamat a futamidő végén (12 hónap után) felszámításra kerül. Tovább 2. évfolyam arra a következtetésre jutott új szerződés(ugyanolyan összegért és azonos százalékban).

| Hónap száma | Betét összege (1. év) | Kamatbevétel | Betét összege (2. év) | Kamatbevétel |

|---|---|---|---|---|

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Éves összesen: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

A betét éves hozama 11 000 rubel. (100 000 rubel. × 11% / 100% = 11 000). A betét éves újrabejegyzésével a bevétel 2 évre 22 000,00 rubel lesz. (11 000 × 2).

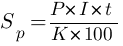

Megadtuk a legegyszerűbb példát, amelynek kiszámítása nem lesz speciális munkaerő... De mi a helyzet a havi negyedéves kapitalizáció hozzájárulást a szerződés megújításakor nagyszámú egyszer? Itt jön segítségül a képlet egyszerű érdeklődés: , ahol:

Az egyszerű kamat összege ( Sp) a következő képlettel számítható ki: ![]()

Az egyszerű kamat képletét akkor alkalmazzuk, ha a betét után felhalmozott kamatot vagy csak a betéti futamidő végén írják jóvá, vagy egyáltalán nem írják jóvá, hanem külön számlára utalják.

Példa: Tegyük fel, hogy a bank az előző példával megegyező összegű betétet fogadott el - 100 000,00 rubelt, de 30 napos időtartamra. A fix kamatláb nagysága megegyezik - 11% "évente". A képletek alkalmazásával a következő eredményeket kapjuk:

Most változtassunk egy kicsit a feltételeken: a bank ugyanannyi betétet vett fel, de negyedére (90 napra) ugyanannyival fix kamatozású- 11% "évente". Csak a befektetési határidő változott.

A két példát egymással összehasonlítva azt látjuk, hogy a havi felhalmozott kamat összege változatlan marad: ![]()

A kamattőkésített betétek néhány hasonló és megkülönböztető tulajdonságok... Érdeklődés ebben az esetben egy előre meghatározott idő (év, negyedév, hónap) végén is felszámításra kerülnek, de nem a betét „törzsére”, hanem a „törzsre” + korábban felhalmozott kamatra.

A kamat tőkésítése a kamat hozzáadását jelenti a hozzájárulás összegéhez, lehetővé téve a jövőben kamat felhalmozódását.

Pénzeszközök elhelyezése esetén a betét kamatai tőkésítési lehetőséggel a felhalmozott kamat nemcsak hozzáadódik a betét összegéhez, hanem a további elhatárolásban is részt vesz... Ez azt jelenti, hogy minden további elhatárolásnál a betét összege a felhalmozott kamat összegével nő. Ennek eredményeként a kamatokra kamat halmozódik fel, ami miatt effektív árfolyam a járulék jelentősen megnő.

Példa: vegyük a kezdeti adatokat. A betéti kamatok tőkésítése esetén a táblázat így fog kinézni:

| Hónap száma | Betét összege (1. év) | Kamatbevétel | Betét összege (2. év) | Kamatbevétel |

|---|---|---|---|---|

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Éves összesen: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

A betét 2. évre történő meghosszabbítása idején annak összege, figyelembe véve a kamattőkésítést, 111 000,00 rubelt tett ki. A betét jövedelmezősége 2 évre 34 210,00 rubelt tett ki. (11 000,00 + 23 210,00), beleértve a csak a kamattőkésítés miatti hozamot az előző verzióhoz képest, 12 210,00 rubelt tett ki. (34 210,00 - 22 000,00 = 12 210,00).

A fenti példa a kamattőkésítést biztosító betétből származó jövedelem kiszámítására a lehető legegyszerűbb. A bevétel kiszámításához bármilyen bonyolult körülmények között alkalmazza kamatos kamat képlete:

,ahol:

Az összetett kamat képletét akkor használjuk, ha a betét után kamat halmozódik fel rendszeres időközönként(havonta, negyedévente), vagyis a számítás előírja a kamat tőkésítését (amikor kamatra számítanak kamatot).

Példa hogyan kell kiszámítani kamatos kamat valamint a bankbetét összege kamatos kamattal. A bank letétet vett fel 100 000,00 rubel összegben. negyedére (90 napra) ugyanazzal, mint ben korábbi példák, fix kamatozású - 11% "évente" és azzal havi díj százalék. Ez azt jelenti, hogy 90 napon belül 3 (90:30) műveletet hajtanak végre a felhalmozott kamat aktiválására.

Tehát a következő adatokkal rendelkezünk:

I = 11%; K = 365 nap; J = 30 nap; P = 100 000,00 RUB; n = 3 periódus. Mennyi lesz a kamat összege (Sp)?

Most határozzuk meg ennek a letétnek az összegét:

S = P + Sp = 100 000,00 + 2736,93 = 102 736,93 rubel.

Ellenőrizzük a számítás helyességét a kamatos kamat képlettel:

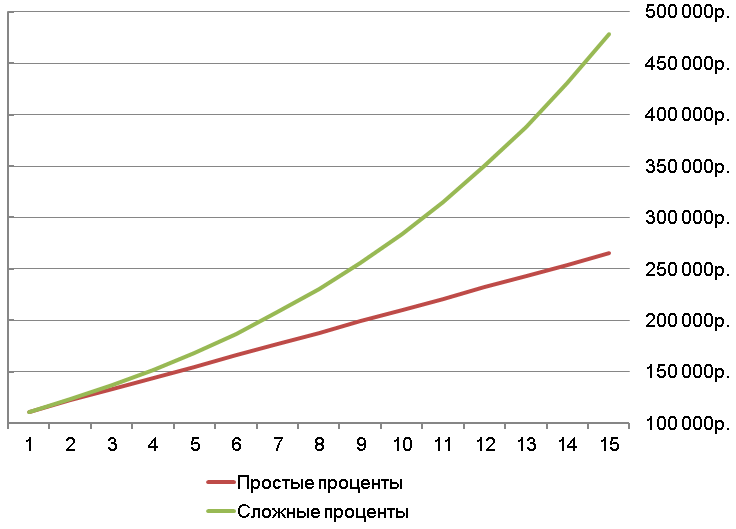

Most pedig hasonlítsuk össze az azonos időszakra és azonos kamattal (3 hónap, évi 11%) jövedelmet egyszerű és kamatos kamat esetén. Az első esetben a letét összege 102 712,33 rubel, a másodikban pedig 102 736,93 rubel volt. Amint látható, van egy kis eltérés a kamat tőkésítése (összetett kamat) javára. Ha a nagybetűs írási periódus és ennek megfelelően a periódusok száma nagyobb, akkor a különbség észrevehetőbbé válik, amint az az alábbi grafikonon is látható.

Ha összehasonlítjuk az időszakos kamatfizetéssel járó betéteket és a kamattőkésítéssel rendelkező betéteket, akkor az utóbbi előnye nagyobb. magas szint jövedelem. A szabad pénzeszközök ilyen jövedelmező elhelyezése ideális lehetőség azoknak az ügyfeleknek, akik nem kívánnak kamatot felvenni a hónap (negyedév, év) végén. Azoknak, akik szeretnének megtanulni, hogyan készítsenek összetettebbet pénzügyi számítások, meg kell ismerkednie.

Ami a cikkben leírt témát illeti, havi kamattőkésítéssel és kis kamattal járulékot kapunk jövedelmezőbb, mint a betét, ami magas kamatot jelent, de például félévente kamatokat kell fizetni.

Egy adott időszak reáljövedelme és a kamatláb más és más, ezért objektíven kell felmérni a vonzó ill magas kamatok a betéteken.