Az összes beszerzési lehetőség tanulmányozása saját ház, Sokan gondolkodnak. Döntést hozva egyes bankok, Meg kell értékelni a saját képességeit, és hasonlítsa össze őket a bankok által kínált feltételekkel.

A fő ügyfél megbízhatósági kritériuma hitelvezető - a hitelfelvevő jövedelmének és fizetőképességének szintje. A Határbizottság döntése az ügyfél támogatja, ha:

Az ügyfél jövedelmének mérete befolyásolja a hitelezési feltételeket. Ha a megoldás a jelzáloghitel javára történik, a második kérdés az, ahol jobb jelzálogot készíteni. E választás fő kritériumai a hitelkamat és a kezdeti hozzájárulás jellemzői.

Például összehasonlíthatja a Kereskedelmi Rifysenbankot a legnépszerűbb a hitelfelvevők között. A Sberbank, a jelzáloghitel rubel időszakra legfeljebb 30 év az első hozzájárulás legalább 15% lesz ettől 12,25% 15,25%.

Hitel dollárban, ugyanabban a Sberbankban, 10,1% -kal - 14% -os tét. A Rifaysenbank, rubel jelzálog van egy ajánlatot - az 12,75% -ról 14,25% -ra, valuta - 9,25% -ról 10,25% -ra.

Hasonló kapcsolat figyelhető meg más nagy bankok hitelermékeiben. Hol lehet következtetni nemzeti Bank jobban néz ki védve előre nem látható körülményekÉs az ügyfél nem félhet a fegyvertől. Ezért, hogy megállapítsa, hol jövedelmezőbb a jelzálog, a bank javaslatait egyedileg kell tanulmányozni.

A jelzálogpiacon több addiktív javaslatot tudnak találkozni, de nagy gonddal kell kezelni őket. Általában a szuper-nyereséges feltételekkel kapcsolatos hitelprogramok új bankokat kínálnak kétséges hírnévvel, és arra törekszenek, hogy vonzza az ügyfeleket. Beszélgetünk Nem egy egyszerű fogyasztói hitelről, hanem komoly összegről, így az ilyen kérdés kockázatának minimális.

A fejlesztők és a bankok közös részesedése is van, hogy vásároljon apartmanokat az építés alatt álló házakban. Ebben az esetben nagyon érdekes feltételeket foghat meg. Válasszon mindenkinek, majd adja meg a jelenlegi jelzálog-promóciók értékesítési részlegét.

Csábító érdeklődés, általában nem tartalmazza jutalékdíjak, Biztosítás és mások fizetett szolgáltatások. Ezért a kölcsön feltételeinek megvitatásakor érdekelni kell teljes érték, nem olyan kamatláb, amely mindig kiszámítható.

A jelzáloghitelezés hajnalán sok bank kínált jelzálogkölcsönök A kezdeti hozzájárulás nélkül most már kevés ilyen javaslat van kamatláb Magas van. A kezdeti hozzájárulás szokásos mérete 15% és 30% között van.

Ennek a hozzájárulásnak és a fizetési időszaknak köszönhetően más tényezők befolyásolják a jelzáloghitel-kamatláb méretét.

Például a hitelprogram biztosítási biztosítás nemcsak a lakhatás, hanem az egészség, amely további garanciát jelenthet a kifizetések csökkentésére. Pozitív szerepkör Azt is játssza meg azt a tényt is, hogy a Bank olyan társaság partnere, ahol a hitelfelvevő működik. Ha egy bankot keres, ahol jobb, ha jelzálog a lakásba, egy bizonyos szerepet Játszik a bank infrastruktúráját. Mennyire kényelmes lesz az adósság visszafizetése - lehetséges, hogy visszatérjen az adósság mobil vagy online banki használatával, mennyire kényelmes ATM-ek és terminálok találhatók? Érdemes figyelmet fordítania a bank hitelére, amelyben a fizetési fizetési kártyát kibocsátják - az ilyen bankok kedvezményeket tehetnek ügyfeleiknek (kevésbé megerősítő dokumentumok, amikor a bank kockázatának csökkentése miatt alacsony százalékos aránya van).

A hitelfelvevőnek figyelmesen meg kell vizsgálnia a szerződést, hogy elkerülje a kellemetlen meglepetéseket a jövőben. Ha önállóan érti rejtett érdeklődés A jutalékok nehézkesek, használhatod a szakember segítségével. A hitelfelvevőkre vonatkozó banki követelményeket részletesen - korhatár, havi hivatalos jövedelem, idősségpozitív hiteles történelem, a társ-edzők száma, az első hozzájárulás jelenléte és mérete, a kölcsön elhelyezéséhez kötődő regisztrációs követelmények. Szintén meg kell ismerni, hogy a bankban milyen dokumentumokra van szükség, és miután hány napot fognak tenni a döntés meghozatala és a kölcsön összegét.

A St. Petersburg bankjai számos programot kínálnak a lakhatás megszerzésére - az apartmanok az új épületben, ingatlan vásárlása másodlagos piac, Épület egyéni ház. Melyik banknak van jobb feltétele különleges helyzetmért magas fizetésamely a 2-Ndfl segítségével megerősíthető, és egyszerre a lakás költségeinek 30% -át fizeti, a bankokra összpontosíthat minimális árfolyamok. Az átlátható jövedelemmel rendelkező ügyfelek számára és megbízható garancia A munkaképesség-hitelezési feltételek a legértékesebbek.

Hol van a legjobb, ha a fizetés kicsi, és csak a minimális hozzájárulás fizetésére lehetséges? Ebben az esetben a kölcsönt kínálja maximális sebességEz nekik kell összehasonlítani a bankok feltételeit. Szentpétervár szinte minden bankja jelzáloggal rendelkezik felvásárlásHa a kezdeti hozzájárulás helyett biztosítékként készül saját lakás vagy ház.

A bank kiválasztása előtt megtudja, hogy az Ön vállalkozása az egyik munkáltatói partnere. Az akkreditált vállalatok alkalmazottai számára lehetnek kedvezményes hitelek. ha van fizetési kártya, Olvassa el a bank jelzálogprogramjainak feltételeit, amelyek szolgáltatásait használja. Talán többet fogsz biztosítani nyereséges feltételek hitelezés.

Az olvasóinkat gyakran megkérdezik - hol találja meg a legtöbbet kedvező jelzálog 2017-ben, valamint ahol a bank jobb kiadásra lakáshitel? Melyik céget kell alkalmazni, hogy ne fizesse meg a következő 15-30 évet túlzott mennyiségű pénzt? Mindezekről beszélünk.

Érdemes megjegyezni, hogy a jövedelmezőség kritériumai különböző pozíciókból nézhetők meg - a kamatlábak összegével, a túlfizetéssel, a minimális kezdeti hozzájárulással, a jutalékok hiányával stb. Sokat attól függ, hogy milyen típusú házat tervezel vásárolni.

Ez az, hogy milyen célokat kell kölcsönzött pénzeszközökre, és attól függ, hogy milyen feltételek leszel bankágak. Javasoljuk, hogy először eldöntsd, hogy melyik programot, hogy a lehető legtöbb információt gyűjtsön, és csak akkor lépjen kapcsolatba az irodával, hogy benyújtson egy alkalmazást.

Ha szüksége van egy lakásra egy új épületben vagy az építés alatt álló házban:

Ha érdekli a másodlagos piac. Vásárlás Apartman B. készház, akkor más lehetőségeket kínálunk:

Van még több különleges ajánlatok -ért egyes kategóriák Állampolgárok:

Annak érdekében, hogy előre kiderüljön havi fizetés És a végső túlfizetés, használhatja az online számológépünket:

| Kiszámítási hitel: | |

| Az arány évente: | |

| (Hónap): | |

| Hitel összeg: | |

| Havi fizetés: | |

| Teljes fizetés: | |

| Túlfizetés a hitelen | |

| Alkalmaz | |

Használja ki a kibővített számológépünket a fizetési ütemterv és a számítás létrehozásának képességével korai visszafizetés Ezen az oldalon lehet.

Mindazonáltal ezek csak hozzávetőleges számok, a legpontosabb számítás csak akkor érhető el, ha a kiválasztott hitel- és pénzügyi szervezet munkavállalójának hozzáférése a jelzálog iránti kérelem benyújtására.

Jobb feltételek Ön is kínálhat hitel- és pénzügyi szervezetekAz állandó fejlesztőkkel és ingatlanügynökségekkel való együttműködés a lakásvásárlás esetében ház település vagy ház. BAN BEN ez az eset Az érdeklődés egy része az eladást érdeklődő eladó.

Sok, mielőtt vásárol egy lakást a hitel, megtanulják a hitelminősítő bankok, amelyek részt vesznek a jelzálog hitelezés. 2016-ban a helyzet gyakorlatilag megváltozott. A bizalmat okozó bankok tovább erősítették pozícióikat. Új lakhatási programokat kínálnak. A verseny tekintetében a pénzintézetek arra törekszenek, hogy ügyfeleinket a leginkább jövedelmezőbbek és érdekes feltételeket kínáljanak.

2016-ban a leggazdagabb lista ez az irány Az intézmények úgy néznek ki:

Elég komplexum ellenére gazdasági helyzetAz emberek továbbra is kapcsolatba lépnek a bankokkal a lakhatásért. Túlságosan csábító perspektíva Új lakás Most, nem mély öregkorban. A polgárok Oroszország egyre inkább tanul a minősítés jelzálogbank, hogy ne hibázik a választás, és kiválasztani a leginkább jövedelmező programot kínál elérhető feltételekkel.

A 2016-as rangsorban Raiffeisenbank, Rosbank, Svyaz-Bank, HMB megnyitása stb. BAN BEN különböző régiók kulcspozíciók Különböző pénzügyi intézményeket vehet igénybe. Az értékelések teteje azonban szinte mindig változatlan marad.

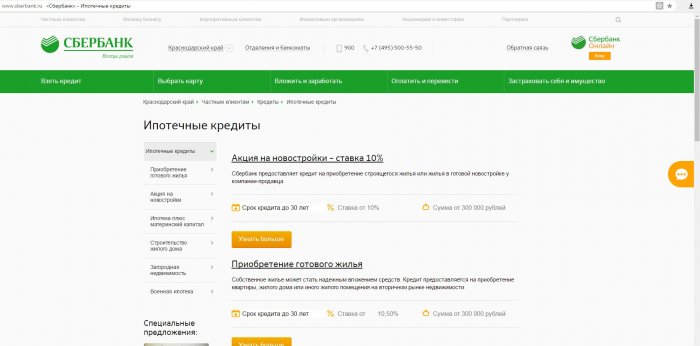

Leggyakrabban az oroszok megállítják a választásokat a javaslatokon Sberbank. Ez annak köszönhető, hogy a megtakarítások több különböző programokAmelyek mindegyike érdekli a lakosság bizonyos kategóriáját. Maga kedvező érdeklődés 11.4-et kínálnak a programban Állami támogatás. Más programok részeként a kamatláb 12,5-13,5 százalék. A legtöbb opció kínálja a jelzálogot akár 30 évig. Ez az egyik olyan pont, amely szinte minden orosz, amely nem felel meg a bank leggyorsabb feltételeinek. A másodlagos és elsődleges piacra vonatkozó lehetőségeket figyelembe veszik.

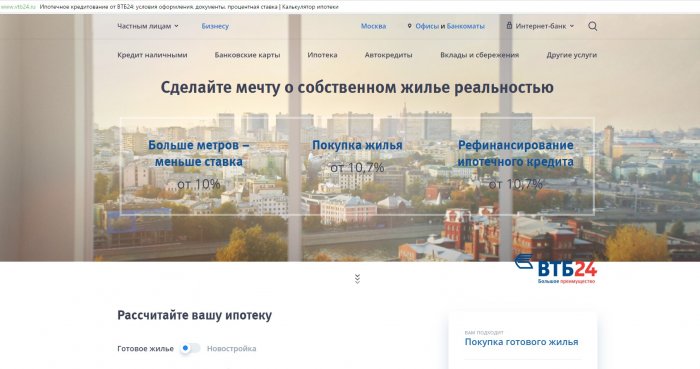

Nem kevésbé vonzó ajánlatok bANK VTB 24.. A VTB keretében az állami támogatással rendelkező program a kamatláb 11.4 is javasolt. Kiválasztott termék " Úgynevezett ingatlan"12% -ot fog fizetni. A legmagasabb százalék 14.5 A "Formalitások győzelme" program kínálja. Harminc évig. Az összegek 90.000.000 rubelt foglaltak el.

A jelzálogprogramok nagy érdeklődést okoznak Gazprombank.. Ez az előnyökkel és az egyes mondatok rugalmasságával is társul. Az ingatlanok vásárlásának lehetőségeit az állami támogatással és anélkül, hogy figyelembe veszik. A hitelezési idő akár harminc évig is eléri. A hitelek korai visszafizetése nem lettenült fel. A Bank refinanszírozási, javítási hitelek stb.

B. aNK DELTACREDIT Érdekes, hogy mi fejleszti a közös programokat a fejlesztőkkel, amelyen belül jelzálog 8% -on. Más programok esetében a százalékos arány 11,5-16. A Bank kedvező feltételekkel működik, folyamatosan korszerűsíti javaslatait a piac igényeihez. Ennek eredményeképpen évente növekszik a jelzáloghitel-szerződést aláíró ügyfelek száma.

A jelzálogot 1160 hónapon keresztül 11,3% -kal jelzálhatják. A kölcsönöket legfeljebb 20.000.000 rubel adják ki. Gyors növekedés A Bank iránti érdeklődés az a tény, hogy az utóbbi években kibővítette tevékenységét, összpontosítva az egész piacra, és nem az önálló szegmenseire.

Az Uralsib továbbra is csökkenti a lakhatási hitelezési arányokat. A "Új épületek állami támogatása" program részeként a 10,5 százalékos arányú jelzálogot vehet igénybe. További ajánlatok 13 és 13,5 százalék között. Tartott különböző időpontokban És a kezdeti hozzájárulások.

Az oroszországi jelzáloghitelek kérdése mindig prioritás volt. A valóságok azonban olyanok, hogy a lakhatás megszerzése fantázisabb és álmodik, mint egy igazi esemény. Kezdete óta 2017 az ingatlanpiacon hazánkban enyhén fokozódott, és sokan kezdtek keletkezik, amikor, hogy egy jelzálog.

Az elmúlt években 10 Oroszországban az ingatlanpiac elkezdte lakhatást, de befektetésként. Kedvező melléklet. Az oroszországi lakosok között a jelzáloghitelezés nagy népszerűségű, így a bankok viszont, ajánlat széles választék hitelprogramok.

Jelzálog - a biztosítékok egyik formája, amelyben a megállapított ingatlan Továbbra is birtokában van az adósnak, és a hitelezőnek, a kötelezettségének nem teljesítése esetén az e tulajdonság rovására való elégedettség megszerzéséhez való jogvé válik.

Ez így van, így a jelzálog elég nyereséges tranzakció Mind a hitelező számára, mind a hitelfelvevő számára, annak ellenére, hogy a hitelre történő előtörlesztés lehet a lenyűgöző összeg. De milyen összegeket tudunk beszélni, amikor a házat megvásárolják? Természetesen vásárolni szállás egy nagy plusz. Ezen kívül, hogy nem egész életen át tartó adós-hitelfelvevő, gondosan megközelíteni kell a hitelező választását, és mérlegelni az összes "for" és a "ellen".

Ahhoz, hogy helyesen válasszon jelzálogprogram Szükséges figyelmet kell fordítani több nagy hitelkomponensre:

Itt vannak olyan orosz bankok, amelyek a leginkább jövedelmezőbbek és vonzó feltételek Jelzáloghitelezés 2017-re

A legnagyobb orosz bank elegendő vonzó nélkül további jutalékok. fő jellemzője A bank jelzálogja - mindenféle részvények jelenléte, amelyek csökkenthetik a kamatlábakat a kölcsönre. Ez a Bank lehetőséget nyújt a különleges szociális programokra, például a katonai személyzetre, valamint a "fiatal család" programra.

Alapvető hitelezési programok és feltételek:

Ahhoz, hogy ezeket és más jelzáloghitelek megszerzéséhez a hitelfelvevőnek meg kell felelnie az ilyen követelményeknek:

A bank honlapján van speciális számológépAmellyel bárki számíthat magára havi fizetés és egy teljes előtörlesztés.

Például 30 éven át jelzálogot teszel, a lakás megszerzésére 2 000 000 rubel mennyiségben. Az állapot alatt a kezdeti hozzájárulás 15-30%. Így kaphatsz:

Összehasonlításképp:

A hitelezés 10 éve, a hitelfelvevő vásárol a ház:

Ahogy látja a fizetési időtartamot hiteladósság közvetlenül befolyásolja az összeget havi fizetés és túlfizetés. Ez a nagyobb a jelzálog kifizetése, a kevesebb összeg Havi kifizetés az adósság visszafizetéséről. Azonban a túlfizetések ebben az esetben, éppen ellenkezőleg, némileg több lesz.

Így gondosan számoltam az összes összegre és körülményre, megállapítható, hogy jobb 15 évig tartó jelzálogot készíteni, mivel már nincs semmi pont. A számokkal játszhatsz, és azt láthatja, hogy ha a kifejezés 20 éves, akkor a havi fizetés összege nem lesz sokkal kevesebb, mint egy 15 év, de a túlfizetés sokkal nagyobb lesz. Ezért a legtöbbet igazságos stratégia Itt - minél kisebb a hitelezési időszak, annál kevésbé túlfizetés. Ebben az esetben a túlfizetés a legsúlyosabb probléma.

A VTB-24 Bank lehetővé teszi a házhoz való hozzáférést az új épületben és a másodlagos ingatlanpiacon, a régióban, ahol a bank szétválasztása van. Nem számít az állampolgárság és a nyilvántartásba vétel helye. A Bank kedvező feltételeket és különleges programokat nyújt alacsony áron.

Íme néhány hitelfeltétele a VTB-24 banktól:

A VTB-24 bank hitelesítéséhez meg kell felelnie az ilyen követelményeknek:

Számítsa ki a havi kifizetést és a túlfizetés összegét alapprogram Az ingatlanok beszerzése a Bank VTB-24:

- Jelzálogösszeg - 2000000 rubel 10% -os kezdeti hozzájárulással 30 évig. Használunk egy számológépet a kiszámításhoz és:

Felhívjuk figyelmét, hogy ebben az esetben a szabály szintén alkalmazandó, annál kisebb hitelezési idő, annál kisebb a túlfizetés.

Ezt az ügynökséget az állam hozta létre, hogy aktívabban fejlődjenek jelzáloghitel hitelezés. Iauk elegendő vonzó feltétele van a jelzálog megszervezéséhez. Az ügynökség kényelmes állapotot is biztosít szociális programokahol a tanárok, a tudósok, a hadsereg, valamint a nagy családok És sok másra.

Íme néhány hitelfeltételek a jelzáloghitelességtől lakhatási hitelezés:

Íme néhány követelmény a hitelfelvevő számára:

A Tinkoff Bank elég nyereséges jelzálogajánlat. Az ügyfelek akár 30 évig akár 100 millió rubelt is elérhetnek. Ugyanakkor a tét 10,5%, a kezdeti hozzájárulás 15%.

Már meglévő hitel A "megnyitó" banknál lehet. Itt az ügyfelek legfeljebb 15 millió rubelt kínálnak 13 kamatnyi arányban 30 évig.

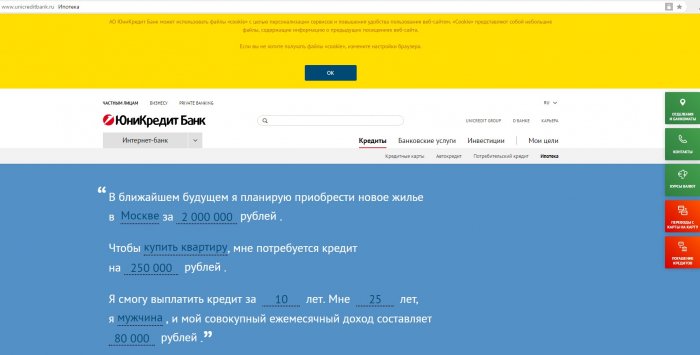

A másodlagos vagy elsődleges ingatlanpiacon vásárolhat egy lakást jelzáloggal a Bank UniCredit Bankban. Ez a bank 13,5% -ot kínál. Itt 25 évig 8 millió rubel összegű kölcsönt hozhat létre, kezdeti hozzájárulással 20% -os kezdeti hozzájárulással.

Nem mindenki vásárolhat szállást egyszerre. Ebben az esetben használhatja a jelzálogot. Minden bank saját feltételeket és kamatlábakat kínál. Az állam támogatja a jelzálogot, és vannak olyan speciális programok, amelyek megkönnyítik a kifizetés megkönnyítését. De hogy megtudja, hol van jobb jelzálog, meg kell ismerned a különböző bankok ajánlatait.

Az egyes bankok jelzálog-időszaka eltérő. Ezt közvetlenül a szerződés végrehajtása előtt kell elismerni. Általában a jelzálog 10-20 évig történik. Minden egyes hitelfelvevő esetében havi fizetést kell kiszámítani. Meg tudod csinálni nagy összegekamely lehetővé teszi a százalék mentését.

Oroszországban van egyfajta jelzálog - kezdeti hozzájárulással. Enélkül, hogy csak a 2008-2011-es gazdasági válságra adott jelzálogot. Most ez a fajta kölcsön nem gyakorolják az elégtelen megbízhatóság miatt. De végül, a bankok, nagy népszerűséggel rendelkeznek. Végtére is, nem minden családnak van nagy mennyiségű Azonnal.

De most találkozhatsz olyan pénzügyi intézményekkel, amelyek jelzálogot biztosítanak az első részlet nélkül, de csak a százalék lesz kissé több. Néha meg kell adnia a letétet a rendelkezésre álló ház formájában. Más feltételek is lehetnek.

Az ideális lehetőség a második ház megvásárlása, amikor már van valami ingatlan. Ebben az esetben a bankok jelzálogot adnak, de nem a teljes összeggel és 80% -kal. Például egy lakás költsége 10 millió. 8 millió biztosít.

A 2 hitelek köszönhetően ingatlanokat vehet igénybe. Csak a kezdeti díjat kell venni egy másik bankban. Mindenesetre minden programnak saját feltételei lesznek. Biztosítékként általában szükség van egy másik ingatlanra, autóra. Ez a bank szükséges a jótálláshoz, ha a hitelfelvevő valamilyen oknál fogva nem fog fizetni jelzálogot.

Ha érdekel a jelzálog, amelyben a bank jobb, ha megragadja? Javasoljuk a szilárd orosz intézményeket. Van egy másik lehetőség - egyre fogyasztói hitel. Ebben az esetben a letétet nem biztosítják ház formájában. A bankok 300-500 ezer rubelt adnak ki, ami nem lesz elég ahhoz, hogy még egy lakást is vásároljon kis város. De egy ilyen hitel alkalmas ingatlan vásárlására a faluban.

A mai napig sok program létezik, de csak kettőnek számít a leghatékonyabb - "fiatal család" és anyasági tőke. Számukra a hitelfelvevők előnyei vannak a kifizetések megkönnyítésére.

Hol kell egy kis családot jelzálni? A bankokkal kapcsolatba kell lépnie különleges program "Fiatal család". Ezen a hitelfelvevők a támogatás nyújtják, csak a házastársaknak 35 év alatt kell lenniük. A feltételek közé tartozik a régió régió szállása több mint 10 éve. De még a támogatások programban való részvételével is meg kell fizetnie a jelzálog hozzájárulását az ingatlanérték kb.

A "fiatal család" program alapján kedvező a Sberbank biztosítja. A túlfizetés évente 11-12%, és az első részlet az összeg körülbelül 12% -a. A programban való részvételhez el kell készítenie a következő dokumentumokat:

Ez csak a dokumentumok fő listája, de a bank valami mást igényelhet. Az intézmény szabályai által szabályozott.

A moszkvai jelzálog és az Oroszország más városai csak a hitelfelvevőkkel készültek, amelyek megfelelnek a következő követelményeknek:

Lehet, hogy más feltételek is jelzálog. Ajánlatos nagy, bizonyított pénzintézetek. Között a legjobb intézmények Megjegyezhető, hogy a Sberbank és a VTB kedvező feltételek mellett biztosított. Ha akarod kis hitelJobb, ha kapcsolatba léphet a "Rosselkhozbank" -hoz.

Ahol jobb, ha egy jelzálogot el kell gondoskodni arra, hogy nyereséges érdeklődés alatt legyen? Ebben az esetben vásárolhat egy tétet a lakásban. Ezután a korlátozás kora, tapasztalat, munkahely. Ajánlatos választani nagy bank. Értékesebb, hogy évente 13-15% alatti jelzálogot vállaljon. De sok intézmény 23% alatti kölcsönt kínál, mindez a feltételektől függ. Egyes bankok megkövetelik a kezes. Ezek lehetnek natív vagy közeli személy.

A moszkvai jelzálog és az Oroszország más városai kamat alatt vannak. Csak egy intézményben lehet kicsi, és a másikban - magas. Ügyeljen arra, hogy figyeljen a szerződés feltételeire, mivel a kamatláb attól függ.

A kölcsön javára különböző követelményekPéldául a biztosítás. E szolgáltatáshoz jelentős összeget adnak hozzá a hitelhez. De a biztosítás 14 napon belül a hitelfelvevő megtagadhatja, mindez a vágyától függ.

A jelzálog kifizetésének meghatározásához a kifizetések járadékformáját alkalmazzák, ami növeli a kamatlábat. De sokan úgy vélik, hogy egy ilyen számítási rendszer optimális költött családi költségvetés. Minél több jelzálog, annál kisebb a havi kifizetések.

Ahol jobb, ha egy jelzálogot használni, hogy kihasználja az alacsony százalékot? Az ilyen kölcsönöket felajánlják különböző bankok, Csak a következő követelményeknek kell megfelelnie:

A százalékos arányt a hitelállománytól és az első hozzájárulás méretétől függően számítják ki. Maga alacsony kamat Nagy bankokban. A kis intézmények általában instabilitásban szenvednek, így nagy túlfizetések lesznek.

Sok bank az ügyfelek számára egyéni feltételek Jelzálog. Ha egy kölcsönt valaha is kiadott, további kedvező feltételeket nyújtanak. Csak tesztelt ügyfelek A bankok készen állnak arra, hogy elfogadható kamatozású jelzálogot adjanak.

Mielőtt eldöntené, hol van jobb jelzálog, meg kell ismerkednie a több bank feltételeivel. Minden személynek az ellátás fogalma számos tényezőtől függ. Néhányan gyorsan fizetnek, hogy ne tegyenek túl sokáig. Egy másik havi fizetés előnyös lesz.

A Sberbank 14,5% alatti jelzálogot kínál, de 50% -os kezdeti kifizetést kell fizetnie. A hitel fizetése 10 év lesz. Ha nem adja meg a jövedelmi bizonyítványt, az arány 15% -ra emelkedik. Ha 30% -os kezdeti hozzájárulást fizet, akkor a túlfizetés 15,5% lesz.

A következő helyzetek kamatnövekedése:

A Sberbankban van egy "fiatal család" program. A kezdeti kifizetés 10% -ra csökken, és egy gyermek születése esetén az adósság fennmaradó részének előnye 3 éve felfüggesztésre kerül. Használhatja az anyasági tőkét a kölcsön visszafizetésére.

VTB - bank, jelzálog, amelyben a saját technika Százalékos megbízások, amelyek lehetővé teszik, hogy elfogadhatónak tekintsék javaslatát. A túlfizetés 15,25%. A százalékos arány csak akkor növekszik, ha az egészség és az életbiztosítás sikertelen.

A jelzálog az Alpha Bankban lehet kiadni. Itt az ügyfélnek 50% -os kezdeti hozzájárulást kell fizetnie, majd a kölcsönt legfeljebb 10 évig nyújtják. A százalékos arány 20% lesz. Ha az első kifizetés 30% -os összetétel, akkor a jelzálog-időszak 25 évre nyúlik. A hitel túlfizetése évente 21,1% lesz.

2009-ig az eredeti hozzájárulást az anyai tőke segítségével lehet elvégezni. Az eszközök használatához nem kellett várnom 3 évig a második gyermek születésének pillanatától.

A tanúsítványt a fogadás után meg kell küldeni a banknak. Tőke szerepel Nyugdíjpénztár Miután a lakás a tulajdonos. Ezenkívül szükség van alkalmazásra, tanúsítvánnyal, tanúsítvánnyal, bizonyságot a nyugdíjbiztosításról.

A jelzálog létrehozása előtt meg kell tanulnod a megoldás minden előnyét és mínuszát. Ez elkerüli a jövőben számos nehézséget. A szakemberek kiemelkednek a következő előnyök Jelzálog:

A szakértők szerint a ház megvásárlására szolgáló kölcsön gazdasági válság előnyös, mert a bankok ebben az időben biztosítják az ügyfeleket jobb feltételek. A jelzálogok hátrányai vannak. Szükséges az első hozzájárulás - az összeg 10-20% -a. A szerződés megkötése hosszú időszakhogy pszichológiailag terheli a hitelfelvevőt. Ha úgy dönt alkalmas programA jelzálog nyereséges befektetés lesz.