جميع المنظمات ملزمة بتجميع البيانات المحاسبية سنويا وتقديمها إلى إبلاغها، وكذلك في المكتب الإقليمي Rosstat (PP. 5، الفقرة 1 من الفن. 23 من قانون الضرائب للاتحاد الروسي، الجزء 1 من الفن. 15، الجزء 1 من الفن. 18 من القانون الاتحادي في 6 ديسمبر، 2011 رقم 402-ФЗ). بالإضافة إلى ذلك، يجب أن تكون المنظمات تقارير محاسبية وسيطة في الحالات أنشئ بموجب القانون (على سبيل المثال، شركات التأمين متى شروط معينة يجب علينا تكوينها الإبلاغ الفصلية (الفقرة 8 من الفن. 32.8 من قانون 27.11.1992 رقم 4015-1)))، وكذلك إذا تم اعتماد قرار إعداد الحسابات المؤقتة من قبل إدارة الشركة (الجزء 4، 5، المادة 13، جزء 4 من الفن. 15 من القانون الاتحادي ل 06.12.2011 № 402-ФЗ).

كقاعدة عامة التقارير المحاسبية وشملت الرصيد المحاسبي، تقرير النتائج المالية والتطبيقات لهم (الجزء 1 من الفن. 14 من القانون الاتحادي في 6 ديسمبر 2011 رقم 402-ФЗ). صحيح أن المنظمة المسموح لها بالرصاص يحق لها توازن فقط وتقرير عن النتائج المالية، وكذلك على أشكال مبسطة.

تتم الموافقة على جميع أشكال التقارير المحاسبية (المعيار والتبسيط) بترتيب وزارة المالية 02.07.2010 رقم 66N.

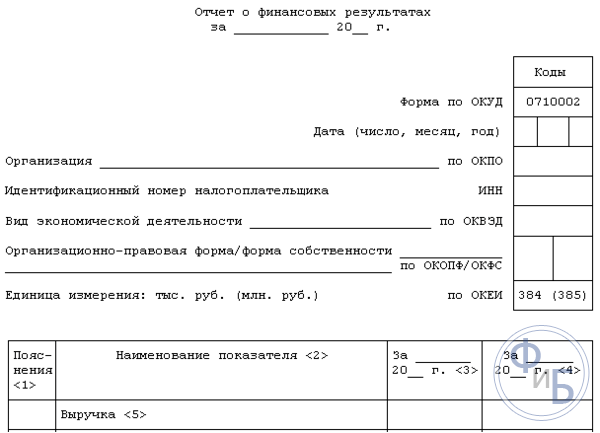

يسمى النموذج 1 محاسبون الرصيد، والشكل 2 - تقرير عن النتائج المالية. الشيء هو ذلك قبل النموذج التقارير المحاسبية، بما في ذلك التوازن والإبلاغ، ليس فقط أسماء، ولكن أيضا ترقيمها (ترتيب وزارة المالية في 22 يوليو 2003 رقم 67N). بالمناسبة، تم استدعاء النموذج 2 سابقا ليس تقرير عن النتائج المالية، ولكن تقرير عن الدخل والخسارة.

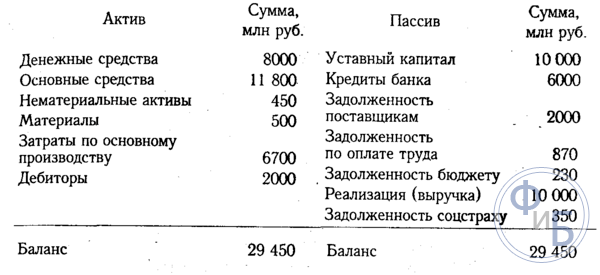

يكشف الميزانية العمومية عن معلومات حول تنظيم الأصول والخصوم. بالإضافة إلى ذلك، يسمح لك الرصيد بمشاهدة ديناميات النمو / الحد من الأصول / الالتزامات.

تحميل مجاني نموذج 1 النموذج 1 يمكن أن يكون في نظام consultantplus. في نفس النظام، يمكنك تنزيل شكل من أشكال النموذج المبسط 1.

يعكس التقرير عن النتائج المالية معلومات عن الدخل والتكاليف المتكبدة الواردة، وكذلك معلومات عن النتيجة المالية (الربح / الخسارة) وفقا ل محاسبة.

يمكن أيضا استخدام نموذج التنزيل 2، كلا من المعيار والمبسط، من قبل نظام الاستشاري.

نعطي عينة من التعبئة، وكذلك عينة وفقا للنماذج القياسية (غير المبسطة).

عند اختيار المتقدمين للإدماج في الخطة الشيكات المغادرة تدرس السلطات الضريبية البيانات المحاسبية للشركة. نموذج 1 يعطيهم لفهم، على سبيل المثال:

النموذج 2، كقاعدة عامة، تتم مقارنة سلطات الضرائب بإعلان ضريبة الدخل أو مع إعلان USN. وعلى سبيل المثال، إذا كانت الإيرادات التي تنعكس في النموذج 2 ستتجاوز الدخل الذي ينعكس في الإعلان السنوي بالنسبة ضريبة الدخل، قد يشك المفتشون في أن الشركة تتعهد بإيراداتها للأهداف الضريبية.

هو رصيد محاسبي (النموذج 1) هو تقرير مفاده أن جميع المنظمات يجب أن تمر في نهاية السنة المشمولة بالتقرير. لعام 2015، يجب تمرير المنظمات إلى المحاسبة التقارير السنوية حتى 31 مارس 2016 شاملة. التوازن هو المكون الرئيسي في هذه التقارير.

يمكن للشركات الصغيرة ملء الرصيد في الإصدار المختصر -. الأوسط الشركات الكبيرة يجب ملء الشكل القياسي الرصيد المحاسبيوبعد فارغة، ذات صلة لعام 2016 عند ملء 2015، المعتمدة حسب الطلب وزارة المالية مؤرخة 02.07.2010 رقم 66 (بصيغتها المعدلة بترتيب وزارة المالية لروسيا بتاريخ 17 أغسطس 2012 رقم 113N، من 06.04.2015 رقم 57N).

قد تقوم المنظمة، إذا لزم الأمر، بضبط نموذج التوازن الموصى به، لتلخيص المعلومات أو عن طريق توفير المزيد من التفاصيل التفصيلية على المقالات.

على سبيل المثال، يتم إعطاء نموذج مملوء من ميزانية الشركة الميزانية لعام 2015 لتمريره في عام 2016 حتى 31 مارس. قم بتنزيل الرصيد المحاسبي يمكن أن يكون في أسفل المقالة إكسل تنسيق مجاني.

أين يمر؟

يتم توقيع شكل تقارير محاسبية واحدة في نسختين - لإنشاء IFT و Rosstat. في IFT، يمكن تمرير الرصيد في الإلكترونية أو ورق، في روستس في نسخة ورقة يمكنك تسليم الشركات الصغيرة والصغرى فقط. جميع آخر تقديم تقرير في شكل إلكتروني.

يعكس نموذج الميزانية العمومية 1 معلومات حول أصول ومطلوبات المنظمة في نهاية التقارير 2015، وكذلك المعلومات لشخصين السنوات السابقة 2014 و 2013. يتم توزيع جميع الممتلكات والالتزامات بالمنظمة على البنود الميزانية العمومية مع توزيع الأصول والالتزامات.

بعد أن تم شغل النموذج 1، يتم فحص المساواة المبلغ الإجمالي الموجودات والمطلوبات. في حالة المساواة، يتم توقيع الرصيد من قبل المدير ونقل إلى الوجهة.

إذا انتهكت المساواة، ولا تتوافق الأصول مع الالتزامات، فينبغي البحث عن خطأ في محاسبة خطأ وتصحيحه.

يتم تقديم المبالغ في الرصيد من خلال تقريب ما يصل إلى الآلاف أو الملايين، معبرين عنه روبل روسي. عملة أجنبية كما يخضع للترجمة إلى روبل بمعدل البنك المركزي للاتحاد الروسي في تاريخ ملء النموذج 1.

يملأ قسم الرصيد المحاسبي بمعلومات حول:

يتم توزيع جميع أصول المنظمة بين غير تيار وتفاوضي، وبعد ذلك يتم النظر في المبلغ الإجمالي لأصول المنظمة ويتم تسجيله في سلسلة من 1600.

تمتلئ قسم الرصيد المحاسبي بمعلومات حول:

بعد توزيع بيانات الحسابات المحاسبية على المطلوبات المتمثلة في الميزانية العمومية، فإن المبلغ الإجمالي للالتزامات لكل قسم وبعد التلوث، يتم عرض إجمالي الالتزامات الإجمالية في الفترة من 1700.

جميع الكيانات القانونية ملزمة بتقديم التقارير المحاسبية، و هذه الوثائق استئجار كليهما في الهيكل الضريبي وفي الحالة الإحصائية. يشمل التقارير بالضرورة أشكالا متخصصة في الوثائق 1 و 2، بالإضافة إلى تقرير عن جميع التغييرات التي تحدث مع رأس المال وتقرير متخصص حول الحركة. تدفقات النقدية في المؤسسة. الحالة الإلزامية إنها مجموعة من استنتاج التدقيق، والذي يعكس دقة جميع التقارير المحاسبية.

تجدر الإشارة إلى أن الملكية الفكرية لا تنفذ مثل هذه التقارير، ويمكن لبعض رواد الأعمال الذين يرتبطون كيانات الأعمال الصغيرة استخدام خيار إعداد التقارير المبسط. يتم تقديم النتائج المالية فقط للمؤشرات في شكل مبسط. في الواقع، يتم تجميع الوثيقة دون تفاصيل معينة. هناك أيضا تطبيقات تشكل توفير بيانات أكثر تمديدا. هذه التطبيقات مليئة أكثر مؤشرات ذات مغزىمع ذلك سيكون من المستحيل إجراء إجراءات تحليلية على عمل المؤسسة.

أي الأنشطة التجارية احصل على الحاجة إلى تشكيل تقارير مختلفة على أساس تنفيذ عملية التحليل الحالة الداخلية الشركات، أ. هياكل الدولة لديهم الفرصة لتقييم صحة حساب الضرائب، وما إلى ذلك. يعتمد صحة إعداد هذه الوثائق على الدراسة التفصيلية لجميع الفروق الدقيقة بنية الترجمة. تعتمد إدارة الأعمال الناجحة أيضا على النتائج التي تم الحصول عليها، والتي تم إجراؤها بشكل صحيح، على أساس المؤسسة لديها القدرة على توزيع الأموال بشكل صحيح للمزيد تطوير مكثف أنشطتها.

في الفقرة 5 من الجزء 1 من الفن. 23. التشريعات الضريبية تقرر أن جميع أنواع التقارير تستسلم بالتأكيد في نسختين، وتثبيتها فترة الإبلاغ - عام. إذا كان تصميم المؤسسة وتهم التقارير المؤقتةيمكن تقديمها أيضا إلى الهيكل الضريبي ومكتب الإحصاءات. في هذه المقالة، سنقول كيف يتم إصدار التقارير المحاسبية النماذج المثبتةمع الأخذ في الاعتبار جميع الفروق الدقيقة، والكشف عن جوهر الترجمة المناسبة جميع خطوط الوثائق الإلزامية.

توازن - عظم وثيقة كبيرةالذي يميز فعلا جميع ميزات أنشطة المنظمة بوضوح فترة معينة زمن. بناء على التوازن يمكنك تحديد الموقف الحالى الشركات.

يوفر هذا الرصيد تقسيما خاصا للأصول، فضلا عن التزامات. علاوة على ذلك، يتم الفصل اعتمادا على موعد الاستحقاق أو الاستئناف على أساس المواعيد النهائية، التي تصدرها تلك أو التزامات أو الأصول الأخرى. يتم الانفصال على المدى القصير (فترة زمنية طفيفة) ومنظور طويل الأجل. تعتبر جميع الأصول، وكذلك الالتزامات على المدى القصير، إذا كانت مصطلح الدورة التشغيلية لن يكون أكثر من عام. إذا كان المصطلح سيكون أكثر من عام، ثم في هذه القضية شكلت منظور أو التزامات طويلة الأجل.

جميع البيانات التي تم إدخالها في هذا الرصيد قادر على الكشف عن الفروق الدقيقة لتنمية الشركة، كما ينبغي أيضا أن يقال أخصائي التنظيم على أساس توازن ميزان الأنشطة هذا الخيار يتم تقديم التقارير إلى السلطة الضريبية وفي إدارة الإحصاءات.

ينشئ المشرع شكلا متطورا بوضوح وثيقة تم اعتمادها بترتيب وزارة المالية في روسيا من 02.07.2010 رقم 66. في الوقت نفسه، ثبت أنه عند وضع التوازن، فإن المنظمة لديها الحق في تحديد جميع المؤشرات بشكل مستقل، مع مراعاة أهمية تلك أو غيرها من المعايير.

يحتوي التوازن في النموذج 1 على تكوين الجزءان الرئيسيين:

يوفر قسم الأصول بيانات حول جميع الموارد التي لدى المنظمة. يوفر القسم التالي معلومات عن الإبداع - مظهر الأصول. ميزة هذا التوازن من أن المساواة المميزة للنتائج تشكلت على الالتزامات والأصول. هذا الهيكل يرجع إلى حقيقة أن مبدأ الدخول المزدوج يتم تشكيله.

تعليمات:

تعتبر جميع عناصر الالتزامات والأصول هي الميزانية العمومية. جميع مقالات الأصول قادرة على الكشف عن جوهر تلك الموارد المتاحة من المؤسسة، ويمكن استخدامها كعنصر من نمو، يتم تحديد قيمة الموجودات أيضا. يمكن أن تكون مقالات التزام الكشف عن جميع البيانات حول مصادر تعليم الموارد. في الواقع، البيانات عن المقترضة و أموال الائتمانيتيح لك تحديد فعالية هذه الإجراءات والآفاق لتطوير المؤسسة.

شكل نموذجي للوثيقة المعتمدة بموجب القانون. ومع ذلك، يجب أن يؤخذ في الاعتبار أن المعلومات المقدمة إلى الوثيقة تحددها إدارة المؤسسة، مع مراعاة أهميتها. على سبيل المثال، قد لا تنعكس الحد الأدنى من الالتزامات الائتمانية في وثائق الإبلاغ لفترة طفيفة. ولكن عندما يتعلق الأمر بقرض، تم تزيينه لعدة سنوات، فيجب أن تنعكس هذه البيانات بالضرورة في التقرير.

لدى الشركة الحق في أن تستند إلى النموذج 1، ولكن لإنشاء نموذج عينة خاصةوبعد ومع ذلك، يجب أن تكون موجهة القواعد المشتركة والمتطلبات المحاسبية لنوع المحاسبة.

هناك حاجة للإشارة إلى تفاصيل الميزانية العمومية:

يجب توفير جميع معلمات المبلغ للميزانية العمومية بآلاف الروبل، على التوالي، لا يتم تحديد علامات عشرية. إذا كانت الشركة لديها تقسيم أكثر أهمية، فيمكن توفير البيانات بالملايين. جميع المبالغ الأصول المحددة قد تعطى كقيمة إجمالية، مع مراعاة الإفصاح في التفسيرات المرفقة بالتوازن الميزانية. ولكن، يتم تنفيذ هذه الإجراءات إذا كانت المؤشرات غير مهمة، ويمكن تعميمها.

القسم الأول: في الخارج:

القسم الثاني: أصول نوع المتابعة:

القسم الثالث: رأس المال والاحتياطيات:

القسم الرابع: التزام طويل الأجل

يشكل على الفور مؤشرا على الأموال المقترضة. يتم ملء الخط 1410، حيث يتم إجراء بيانات ديون المؤسسة على الإطلاق عمليات طويلة الأجلوبعد في الواقع، يعكس هذه الالتزامات ذات طبيعة الائتمان والقرض، مع مراعاة تنفيذ تنفيذها لأكثر من عام. يطلب من دافعي الضرائب، على الربح، رسم خط 1420؛

تنعكس جميع الالتزامات التقييم في الخط 1430، تجدر الإشارة أيضا إلى ذلك الالتزامات الموضوعية ولا تنعكس الأصول دائما في المستند، لأن المنظمة قد لا تعترف في مؤشرات البيانات المحاسبية؛

تنعكس جميع الالتزامات الأخرى في الخط 1450.

القسم الخامس: الالتزامات قصيرة المدى

هو - هي نموذج الإبلاغالتي تحتوي على معلومات حول النفقات والدخل والنتائج الأنشطة الماليةوبعد النموذج المعتمد من قبل التشريعات، أنه يحتوي على معلومات حول جميع تصرفات المنظمة. عن طريق الرسم هذا المستند يمكنك تحديد عقلانية أنشطة المنظمة، وحساب الربح، إلخ.

في شكل هذه الوثيقة، من الضروري تقديم هذه المعلومات:

يجب أن تنعكس صافي الربح في الخط 2400. بعد رسم هذا الجدول، يتم تنفيذ الحكم. معلومات مرجعيةوبعد يشار إلى نتائج إعادة تقييم أصول النوع غير الحالي، ودون مراعاة صافي الربح. تأكد من تحديد نتائج جميع العمليات التي لم تشمل ربح نقيوبعد البيانات حول النتيجة المالية التراكمية، إلخ.

يجب توقيع هذا النموذج من قبل الرأس. في وقت سابق، كانت الوثيقة إلزامية وقعت من قبل كبير المحاسبين، اليوم، يجب ألا تحتوي الوثيقة هذا المطلوبة، ولكن في الوقت نفسه، لا يحظر المشرع صياغة توقيع محاسب في الوثيقة.

الحاجة إلى رواد الأعمال الكيانات القانونية - إعداد الوثائق المتخصصة لنوع المحاسبة. بعض الوثائق لا يشكل IP نظام التزم أيضا مبسطة أيضا. أرصدة المحاسبة. للمؤسسات التي تعمل في كرة صغيرة اعمال. تجميع النموذج 1 و 2 لديه الكثير من الفروق الدقيقة. ومع ذلك، طور المشرع بوضوح أشكال الوثائق، وقدمت التعليمات، على أساس أن عملية ملء الوثائق تصبح أكثر بساطة وسريعة.

ملء النموذج 2 هو عملية بسيطةوبعد يتم تقديم النموذج في شكل جدول تحتاج فيه فقط إلى إجراء بيانات معينة عن أنشطة المؤسسة. بالنسبة للنموذج 1، سيكون بنية ذلك أكثر تعقيدا، حيث تحتاج إلى تحديد الكثير من البيانات المختلفة، للتحقق الهيكل الضريبي، وكذلك للإدارة الإحصائية. يمكن الاطلاع على أشكال الوثائق التي يجب تقديمها وفقا لمعايير التشريعات على الموقع الرسمي لشركة FTS. هنا يمكنك أن تجد النماذج الفعليةتحتاج إلى ملء في الوقت الحالي.

أيضا على الشبكة، يمكنك عرض الكثير من الفيديو حول مسألة الأرصدة المحاسبية، إليك مقطع فيديو سيساعدك بالتأكيد في هذه المسألة.

لتمرير التقرير المحاسبي لعام 2016، تحتاج إلى استخدام نموذج جديد لنقل معلومات الميزانية العمومية للشركة. نشرت هذه المقالة كيفية ملء الخطوط بشكل صحيح على الإنترنت، وكذلك مثال محدد بالفعل وثيقة مزينة بالكامل

09.11.2016هيكل المساءلة لعام 2016

يتم نقل وثائق الإبلاغ المحاسبية لعام 2016 إلى الشركات في وقت واحد في مجالين حسب موقعهم:

الإحصاء؛

ضريبة.

بالنسبة لعام 2016، يتم استئجار المساءلة التالية:

ورقة التوازن؛

قوائم الدخل؛

التطبيقات إلى تقارير اثنين المسماة (قد يكون هذا اعتمادا على تقارير الموقف عن تغييرات رأس المال، وحركات التمويل، والاستخدام المستهدف للأموال).

كما نقدم للتشريعات أنه من الممكن إضافة تفسيرات مصنوعة في شكل نصوص أو جداول. لكن تقرير التدقيق يجب إرفاق مطحنة. أنه يحتوي على تأكيد موثوقية الجميع وثائق المحاسبةوبعد ولكن يتم ذلك في القضية عندما تخضع الشركة ل التدقيق تحقق - القانون الاتحادي، القانون رقم 402، المادة 13، الفقرة 10.

تمنح الشركات غير التجارية أيضا المساءلة، وهي هيكل ما هو متاحا:

استخدام الهدف من المال؛

تطبيقات لتقارير إلزامية.

بالنسبة للملكية الفكرية، لن تكون هناك حاجة إلى هذه التقارير المحاسبية. بالنسبة للكيانات التجارية الصغيرة، هناك تسليم المساءلة في نسخة مبسطة. هنا الفروق الدقيقة الرئيسية:

تتضمن الميزانية العمومية على الفور بيانات الإبلاغ عن الأداء المالي، ولكن بدون تفاصيل.

تعد التطبيقات فقط المعلومات اللازمة عند تقييم المركز المالي لهذه الشركة أو تقييم أدائها المالي.

في غياب المعلومات لتصميم التطبيقات المسماة، مليئة فقط الفراغات الإلزامية - تقرير التوازن والنتائج المالية. يتم تأكيد هذه القواعد من قبل الوثائق الرسمية التالية:

رقم رقم 66 (الفقرة 6)؛

رسالة رقم 03-02-07 / 1-80 من وزارة المالية لدولتنا؛

المعلومات NP-3/2010 وزارة المالية (الفقرة 17).

ما هو الإطار الزمني يجب أن يكون الميزانية العمومية لعام 2016؟

تسليم المساءلة للفترة السنوية من قبل الشركات المحلية خدمة الضرائب لمدة 3 أشهر من لحظة اكتمال فترة إعداد التقارير، أي، سنوات - قانون الضرائب، المادة 23 (الفقرة 1، الفقرة الفرعية 5). تقارير الخدمة الإحصائية أن هذا التقرير في الوقت نفسه - FZ، القانون رقم 402، المادة 18 (الفقرة 2).

يتم نقل وثيقة إعداد التقارير مع معلومات الميزانية العمومية للشركة لعام 2016 إلى الإدارات ذات الصلة من الخدمات المحلية بحلول 31 مارس العام القادم (في حالتنا - 2017). المساءلة الوسيطة، التي تصدر في الشركة لراحة المحاسبة، في الضرائب و الخدمات الإحصائية لا تحتاج إلى نقل.

نموذج تقرير نظيف (ذات الصلة للفترة 2016-2017)

تحميل الفراغات النظيفة لملء تقرير الرصيد:

ميزات الشكل المبسط للبيانات المالية للسنة الحالية 2016

يتضمن الإبلاغ المحاسبية المبسطة (المالية) العمومية المحاسبية، تقرير عن النتائج المالية وتقرير استخدام الهدف أموال. بالنسبة لتقرير عام 2016، يتم استخدام التواريخ الرئيسية التالية:

في الشكل المبسط من التوازن تملأ اثنين من الأجزاء الإلزامية:

الأصل هو القيم غير الحالية والحالية؛

السلبي - قيم رأس مالهم، المالية المستعارةالديون المسؤولة.

يتم تسجيل النتائج النهائية وفقا لهذه الأقسام في C1600 و C1700، في حين أنهم القيم الرقمية يجب أن تكون مساوية لبعضها البعض. تحتوي الخطوط المتبقية أيضا على ترميز خاص بها، والذي يتم تثبيته في العمود الإضافي (يضاف إلى التقرير بشكل مستقل). يتم تثبيت مثل هذا الترميز من قبل المؤشر الرقمي، والذي لديه أعظم جاذبية معينة كجزء من المؤشر الموسع - أمر رقم 66N (الفقرة 5).

في المقالات الموسعة من تقرير الرصيد على USN لعام 2016 تشمل:

| 1. المواد أصول ثابتة (النقدية الأساسية + الاستثمار غير المكتملة فيها). | 1. رأس المال والاحتياطيات (مشاركة رأس المال + احتياطي العاصمة + الأرباح المحتجزة + خسارة غير مطابقة + إعادة تقييم الأموال الرئيسية (أصول النوع غير الملموس) + ورقة ترويجية خاصة بها (التي تم استبدالها بالإلغاء اللاحق) أو حصة المؤسسين). |

| 2. الأصول غير الملموسة وغير المالي غير الحالية (الأصول غير الملموسة + النقد طويل الأجل، مع إدراج نتائج البحوث، الاستثمارات غير المكتملة في أصول النوع غير الملموس، البحث). | 2. الأموال المقترضة طويلة الأجل (الأموال التي تم الحصول عليها نتيجة للقروض أو القروض طويلة الأجل). |

| 3. الأسهم (موجودة نفس المادة في البديل العام تقرير الرصيد). | 3. الأموال المقترضة من النوع عبر (الأموال التي تم الحصول عليها من قبل القروض أو قروض قصيرة الأجل). |

| 4. النقد وعادل (نفس المادة موجودة في الإصدار الشامل من الميزانية العمومية). | 4. ديون الائتمان (المؤشر الرقمي لتلخيص شركة نوع قصير المدى قبل الدائنين). |

| 5. الأصول المالية وغيرها من الأصول من النوع الدوحي (الاستثمارات قصيرة الأجل + الذمم المدينة + الأصول الأخرى). | 5. التزامات أخرى (طبيعة قصيرة وطويلة الأجل). |

ميزات إجمالي أشكال الميزانية العمومية لعام 2016

يتم تقديم ميزات الشكل الإجمالي لتقرير الميزانية العمومية في الترتيب رقم 66N، وهي في الملحق رقم 1 لذلك. يمكن استخدام مواضيع ريادة الأعمال الصغيرة من خلال هذا النموذج، على الرغم من أنها طورت نسخة مبسطة من هذا التقرير.

يحتوي تقرير الميزانية العمومية على هذا النموذج أيضا على العديد من الرسوم البيانية التي يجب أن تنعكس فيها المؤشرات على التواريخ التالية (لعام 2016):

فكر الآن في كل الفروق الدقيقة لكل عمود بشكل منفصل.

№1 - يتم تثبيت عدد التفسيرات على الميزانية العمومية (إذا كان هناك ملاحظة توضيحية)،

№3 - بالإضافة إلى الرسم البياني المضافة بالإضافة إلى خط ترميز الخط.

بالإضافة إلى شكل مبسط، فإن إجمالي أجزاء رئيسية:

يعكس الأصل حجم جميع الأصول، كل من دوران وغير مصفاة.

السلبي - يعكس حجمه العاصمة الخاصة + الصناديق المقترضة + الدائنة.

وصفنا الميزانية العمومية على الأقسام:

القسم رقم 1 - الأصول غير الحالية.

أصول نوع غير ملموس. في C1110 الموصوفة القيمة المتبقية أصول نوع غير ملموس (وفقا للطلب رقم 153N من وزارة المالية لدولةنا، أي الفقرة رقم 3 من PBU 14/2007).

تشمل كائنات الأصول غير الملموسة تلك المناسبة للمعايير التالية:

القدرة على الاستفادة في اقتصاديا؛

القدرة على تحديد (العزلة / الفصل) من الأصول الأخرى؛

الوجهة للاستخدام لفترة زمنية طويلة (أكثر من 12 شهرا)؛

تحديد موثوق للقيمة الأولية للكائن (بحقيقة)؛

لا يوجد أي مواد وشكل حقيقي.

مثال: إذا كانت الحالات المذكورة أعلاه تتزامن، فإن الكائن ينتمي إلى أصول النوع غير المادي - هذه أعمال العلوم والأدب والفن والاختراعات المختلفة والتطورات السرية العلامات التجارية إلخ. بالإضافة إلى ذلك، يمكن العثور عليها لهم و سمعة تجاريةالتي قد تظهر عند شراء شركة كما مجمع العقارات (على الرغم من أنه يمكن أن يكون مجرد جزء منه).

يوصي المتخصصون بدفع الاهتمام بالون التالي: إلى أصول النوع غير الملموس، من المستحيل تضمين التكاليف المرتبطة بتنظيم الشركة نفسها (Jurlitz)، ونوعية موظفي الشركة - الفكرية والأعمال التجارية والقدرات المؤهلة والموقف نشاط العمل - PBU 14/2007، الفقرة 4.

C1120 - نتائج البحث والتطوير، والتي يتم تسجيلها في الحساب "04" (الأصول غير الملموسة).

C1130 - C1140 - المؤشرات أصول البحثكلا النوعين وغير المادي (للشركات التي هي مستخدمي الباطن، أنها تعكس التكاليف المستخدمة في التنمية في هذه الخطوط الموارد الطبيعية - PBU 24/21/2011، وفقا للطلب رقم 125N من وزارة المالية لدولةنا).

C1150 - الأنواع الأساسية. يتضمن هذا الخط مؤشر القيمة المتبقية للأموال من النوع الرئيسي وفقا للأشياء المطفأة، للحصول على كائن غير قابل للحضور - مؤشر القيمة الأولية. يجب أن تتطلب هذه الأصول التي تعزى إلى أموال النوع الرئيسي، مع PBU 6/01 (الفقرة 4)، حسب الطلب رقم 25N من وزارة المالية. هذه الكائنات إلزامية متوفرة في خاصية الشركة أو في اليمين الإدارة التشغيلية أو في إدارة الاقتصاد. تشمل أموال النوع الرئيسي أيضا الخاصية التي تتلقى الشركة على أساس معاهدة التأجير تليها اعتبار توازن متلقي هذا التأجير. ترتبط هذه الكائنات التي تقع تحت تسجيل إلزامي مع حقوق الملكية بأموال النوع الرئيسي (بمجرد أخذها في الاعتبار في الميزانية العمومية للشركة).

الأمر يستحق الاهتمام لحقيقة أن هذا القسم لا يعكس تكاليف البناء أشياء غير منقولة - سلسلة "البناء غير المكتملة". يتم إدخال هذه التكاليف في هذا الخط C1150 - PBU 4/99 (الفقرة 20)، وفقا للنظام رقم 43N من وزارة المالية. على الرغم من أنه يمكنك إضافة سطر إضافي لتكاليف فك التشفير للبناء غير الكامل.

C1160 - معلومات عن الاستثمارات المربحة في matzenity. إنهم، بادئ ذي بدء، يشملون القيمة المتبقية للممتلكات، التي تم تأجيرها (أي تأجير)، تليها النظر إلى الحساب "03". في حالة هذا العقار تم استخدامه فيما يتعلق باحتياجات الإنتاج الأخرى، وبعد ذلك سوف يتم تأجيره، ثم يتم إجراء انعكاسها على حساب فرعي منفصل من الحساب "01" - تكوين أموال النوع الرئيسي. لكن نقل تكلفة الأموال من النوع الرئيسي في الاستثمارات المربحة وعدم إنتاج العكس - رسالة №grv-6-21 / [البريد الإلكتروني المحمي] FTS (من 19.05.05).

C1170 - استثمارات مالية طبيعة طويلة الأجل (لمدة أكثر من 12 شهرا)، تنعكس على المدى القصير في C1240 - هذا القسم رقم 2، سلسلة " الاصول المتداولة" ل استثمارات طويلة الأجل تشمل الاستثمارات في الشركات التابعة. تؤخذ الاستثمارات المالية في الاعتبار في المبلغ الذي تم إنفاقه على اكتسابهم. في الوقت نفسه، تكلفة أسهمها التي تم استبدالها من مساهمي الشركة بإعادة البيع أو الإلغاء اللاحقة (C1320) + قروض موثوق بهاما صادر عن الشركة العاملة لا ينبغي أن يعزى إلى الاستثمارات المالية (C1190 - نوع طويل الأجل، C1230 - نوع قصير الأجل) - PBU 19/02 (الفقرة 3)، وفقا للنظام رقم 126 من وزارة وزارة المالية (من 10.12.02).

C1180 - يجب أن تصنع أصول الضرائب المؤجلة من قبل دافعي الضرائب لضريبة الدخل (بالنسبة لشركة USN - "-").

C1190 - مؤشرات على أصول أخرى من النوع غير الحالي، إذا لم تكن مدرجة في خطوط أخرى للقسم رقم 1.

القسم رقم 2 - أصول نوع العملية.

C1210 - مؤشر أسعار الأسهم الرقمية شخصية الموادمطلوب فك التشفير الخاص به عند إدراج هذه المؤشرات في C1210 (أي أنها ضرورية). فك التشفير، أضف الأسطر التالية:

المواد / المواد الخام؛

تكاليف الإنتاج غير الكامل؛

المنتجات في بالفعل انتهى الفيديووكذلك البضائع لإعادة البيع اللاحقة؛

سلع شحنها.

C1220 - مؤشر الضريبة القيمة الرقمية المضافة، التي يتم فرضها على القيم المكتسبة. بالنسبة لأولئك الذين يعملون على "المبسطة"، يجب تنسيق ملء هذه السلسلة مع سياسات المحاسبة الشركات، وهي بمبلغ ضريبة القيمة المضافة "مدخل" (تنعكس في الحساب "19")، في حين أن هذه الشركات لا يمكن أن تكون دافعي مستقلين من ضريبة القيمة المضافة - NK، المادة رقم 346.11 (الفقرة 2).

C1230 - تم تحديد ديون مستحق قصير الأجل، مما يتطلب سداد لمدة عام واحد.

C1240 - الاستثمارات المالية غير المعادلات النقدية (القروض التي توفرها الشركة لمدة تقل عن 12 شهرا). عند تحديد الحالي القيمة السوقية الاستثمارات تحتاج إلى استخدام كل شيء المعلومات المتاحة، بما في ذلك المعلومات من منظمي التجارة الخارجية - رسالة رقم 07-02-18 / 01 من وزارة المالية (من 29 يناير 2000). إذا كان مثل هذا التعريف للقيمة السوقية لمرفق التقدير بالفعل، فلن تكون ممكنة، ثم يتم تسجيل مؤشر القيمة النتائج الأخيرة تقدير.

وفقا لخط "النقد والمرفقات"، مؤشرات رقمية لقيمة المعادلات النقدية (رصيد حساب الحساب الفرعي "58") + أرصدة الحسابات (50 "،" 51 "،" 52 "،" 55 "و" 57 " ) ملخصه. اقرأ أكثر مكافئات النقدية يمكنك التعلم من PBU 23/2011، والتي تمت الموافقة عليها حسب الطلب رقم 11N من وزارة المالية لدولتنا (من 02.02.11). على سبيل المثال، هذه هي رواسب الطلب المفتوحة في مؤسسات الائتمان.

C1260 - الأصول الحالية الأخرى التي لم يتم إجراؤها إلى خطوط أخرى. هذا القسم №2.

القسم رقم 3 - رأس المال والاحتياطيات.

C1310 - مؤشر حجم رأس المال المعتمد:

رأس المال؛

الودائع الودية.

يجب أن يتزامن المؤشر الرقمي على هذا السطر مع المؤشر المسجل في الوثائق المكونة للشركة.

C1320 - أسهمها أو أسهمها للمؤسسين، الذين تم استبدالهم في وقت سابق من مساهمي الشركة، ولكن ليس للبيع (سيتم إدراجهم نتيجة ناتجة، دخلوا في C1260). يجب إلغاؤها، مما أدى إلى انخفاض في رأس المال المعتمد. لذا هذا المؤشر هو مكتوب بين قوسين، لأنه يتمتع بقيمة سلبية.

C1340 - إعادة تقييم الأصول الخارجية. هذا هو السكن من الأشياء، التي تنتمي إلى الوسائل الرئيسية، أصول النوع غير المادي (الحساب "83" هو رأس مال إضافي).

C1350 - المؤشر الرقمي لمبلغ الامتداد (يؤخذ دون مقدار إعادة التقييم من C1340).

C1360 - مؤشر المخلفات صندوق احتياطيوبعد تشمل الاحتياطيات:

تلك التي تشكلت بناء على طلب النظام التشريعي لدولتنا؛

تلك التي يتم إنشاؤها بموجب وثائق التأسيسية.

ليس هناك حاجة إلى فك التشفير إلا إذا لم يكن للمؤشرات المدرجة تأثير كبير.

C1370 - تم إظهار ربح الشركة المتراكمة على مدار السنوات، والتي لم يتم توزيعها، كما تساهم في خسارة غير مكشوفة مع مؤشر سلبي.

يمكن رسم مكونات هذه المؤشرات في خطوط إضافية إضافية (سيتم فك تشفير هذا الأداء المالي - الأرباح / الخسارة).

القسم رقم 4 - التزامات طويلة الأجل.

C1410 - أموال مستعارة طويلة الأجل (أي تاريخ الاستحقاق أكثر من عام واحد).

C1420 - دافعي الضرائب الربح تسجيل معلومات حول المؤجل الالتزامات الضريبية (أولئك الذين يعملون على USN وضع "-").

C1430 - يتم تسجيل التزامات التقييم عند تسجيل الشركة من قبل المحاسبة للحسابات - PBU 8/2010 (وفقا للطلب رقم 167N من وزارة المالية). هذا لا ينطبق على الشركات الصغيرة.

C1450 - الالتزامات الأخرى ذات الطبيعة الطويلة الأجل لم يتم تقديمها إلى هذا القسم رقم 4.

القسم رقم 5 - التزامات قصيرة الأجل.

C1510 - الديون على الأموال المقترضة ذات الطابع القصير الأجل (أي ما تم أخذه للفترة حتى عام واحد). يجب أن تنعكس القيمة المحددة في الاعتبار الفائدة التي تحتاج إلى دفعها في نهاية الفترة المشمولة بالتقرير.

C1520 - المؤشر الرقمي للمبلغ الإجمالي لديون القروض قصيرة الأجل.

C1530 - معلومات حول دخل فترات التقارير المستقبلية. ولكن ينبغي توفير ذلك لأحكام المحاسبة. النظر في المثال: الشركة تتأكد مبالغ المال من الميزانية أو النقدية التمويل المستهدفوبعد تؤخذ هذه الشؤون المالية في الاعتبار كإيرادات لفترات المستقبل. هذه هي الحسابات "98" و "86" - PBU 13/200 (الفقرات 9 و 20)، وفقا للنظام رقم 92N من وزارة المالية لدولةنا.

C1540 - تقييم الالتزامات القصيرة الأجل (على غرار C1430)، أي حدوث ملء فقط عند الاعتراف بهذه الالتزامات رسميا في الشركة المحاسبية للشركة.

C1550 - التزامات أخرى ذات طبيعة قصيرة الأجل، والتي لم تتم بعد ذلك إلى قسم خطوط أخرى رقم 5.

جدول المعلومات: خطوط تقرير التوازن في التفكير ( الشكل العام)

|

رقم القسم، الاسم |

ترميز السعر |

يتحكم |

|

№1 - الأصول في الهواء الطلق |

DT04 (بدون الإنفاق البحث والتطوير) - KT05. |

|

|

DT04 (تكاليف البحث والتطوير) |

||

|

DT08 (نفقات تكاليف البحث غير الملموس) |

||

|

DT08 (نفقات تكاليف البحث المواد) |

||

|

DT01 - KT02 (انخفاض قيمة الأصول الثابتة) + DT08 (تكاليف التقدم) |

||

|

DT03 - KT02 (انخفاض الاستثمارات من الدخل) |

||

|

DT58 + DT 55 (حسابات الودائع الفرعية ") + DT73 (الحسابات الفرعية" للقروض المقدمة) - KT59 (الاحتياطي للاستثمارات المالية ذات الطبيعة الطويلة الأجل) |

||

|

المؤشر الرقمي لقيمة أصول النوع غير الحالي، والتي لا تؤخذ في الاعتبار في خطوط أخرى للقسم رقم 1 |

||

|

№2 - أصول نوع المعالجة |

مجموع ميزان الخصم المحسابات التالية: 10، 11، 20، 21، 23، 28، 29، 43، 44، 45 + DT41-KT42 + DT15 + DT16 (إما DT15-KT16) - KT14 + DT97 (تكاليف قصيرة الأجل) |

|

|

DT62 + DT60 + DT68 + DT69 + DT70 + DT71 + DT73 (وليس العد قروض الفائدة) + DT75 + DT76-KT63 |

||

|

DT58 + DT55 (حسابات الودائع الفرعية "Subaccount") + DT73 (حساب فرعي "لحسابات القروض المقدمة") - KT59 (الاحتياطي للاستثمارات المالية من النوع قصير الأجل) |

||

|

DT50 + DT51 + DT52 + DT55 + DT55 + DT57 (حسابات الودائع الفرعية ") |

||

|

قيمة قيمة الأصول الحالية، والتي لم يتم إدخالها في القسم رقم 2 |

||

|

C1200 (النتيجة في القسم رقم 2) |

مبلغ الصف: مع C1210 بواسطة C1260 |

|

|

C1600 (التوازن) |

||

|

№3 - رأس المال والاحتياطيات |

||

|

KT83 (كمية الإقامة من أموال من النوع الرئيسي وأصول الأصول) |

||

|

KT83 (بدون مبالغ من النوع الرئيسي من الأموال وأصول نوع غير ملموس) |

||

|

C1300 (النتيجة في القسم №3) |

مبلغ الصف: مع C1310 بواسطة C137 (مؤشر سلبي للنتيجة الواردة بين قوسين) |

|

|

№4 - الالتزامات طويلة الأجل |

KT67 (استبعاد الفائدة المستحقة، والتي في وقت التقارير عن التقرير لها فترة سداد لمدة تصل إلى سنة واحدة، تظهر في C1510) |

|

|

KT96 (تؤخذ فقط الالتزامات المقدرة للنوع طويل الأجل في الاعتبار) |

||

|

الديون طويلة الأجل، والتي لم تنعكس في خطوط أخرى من القسم №4 |

||

|

C1400 (النتيجة في القسم №4) |

كمية الخطوط الرقمية: مع C1410 بواسطة C1450 |

|

|

№5 - الالتزامات قصيرة الأجل |

CT66 + KT67 (في الوقت نفسه الاهتمام المتراكم مع استحقاق ما يصل إلى سنة واحدة) |

|

|

CT60 + KT62 + KT76 + KT68 + KT69 + KT70 + KT71 + KT73 + KT75 (يتم أخذ الديون قصيرة الأجل فقط في الاعتبار) |

||

|

KT98 + KT86 (للتمويل المستهدف من الميزانية) |

||

|

KT96 (التزامات التقييم فقط من النوع قصير الأجل) |

||

|

كميات المؤشرات الرقمية للديون بشأن التزامات نوع قصير الأجل، والتي لم تؤخذ في الاعتبار في خطوط أخرى للقسم رقم 5 |

||

|

C1500 (النتيجة في القسم №5) |

مؤشرات الصف: C1510 بواسطة C1550 |

|

|

C1700 (الرصيد) |

C1300 + C1400 + C1500 |

مع التعيين المناسب لجميع البيانات، ستكون المؤشرات الرقمية للخطوط التالية مساوية: C1600 \u003d C1700. إذا كانت النتيجة لا تتطابق، فهناك خطأ في تقرير الميزانية العمومية.

مثال على ملء نموذج ميزانية العمومية ل USN لعام 2016 (مع عينة)

تم تسجيل شركة "Nadezhda" كمجتمع مع ذات مسؤولية محدودة في 2016 الحالي. في الوقت نفسه يعمل على "مبسط". نحن نعرف البيانات التالية التي ستكون مطلوبة لملء تقرير الميزانية العمومية:

موظف في قسم المحاسبة "Nadezhda" تملأ نموذج تقرير بلانك لعام 2016 على شكلين - عام ومبسط.

النقاط الرئيسية التالية ستكون عموما في ملء:

الاسم الكامل للشركة؛

نوع النشاط الرئيسي؛

الشكل التنظيمي والقانوني؛

نوع الملكية؛

يتم عبور وحدة القياس، وليس المشاركة في الحسابات (في حالتنا، يتم قياس جميع المؤشرات بآلاف الروبل)؛

موقع الشركة (عنوانه الدقيق)؛

نظام الترميز.

يتم تثبيت الحفارات في كلا النموذجين في الرسوم البيانية الأخيرة، لأن Nadezhda قد مرت إجراء التسجيل في عام 2016 الحالي. لذلك، من الضروري ملء عدد العدد 4 فقط، لأن الشركة تم إنشاؤها حديثا. هنا يتم تسجيل المعلومات في 31 ديسمبر من التقارير الفترة السنوية (في حالتنا، هو 2016).

بالإضافة إلى ذلك، إضافة عدد العد 3، حيث يتم تسجيل ترميز الخط.

C1110 - أصول النوع غير الملموس: حساب DT "04" Minus CT حساب "05" \u003d 100 ألف روبل - 3 آلاف روبل \u003d 96 ألف روبل (ولكن نظرا لأن جميع المؤشرات الرقمية يجب أن تحتوي على شكل عدد صحيح، ثم يتم تسجيل الرقم في النموذج "97").

C1150 - النوع الرئيسي: حساب DT "01" Minus CT حسابات الحساب "02" \u003d 600 ألف روبل - 20 ألف روبل \u003d 579 ألف 960 روبل (يتم تقديم الرقم 580 في التقرير).

C1170 - الاستثمارات المالية: حساب DT "58" \u003d 150 ألف روبل (سيكون هذا الاستثمار نوعا طويل الأجل).

C1100 - النتيجة الموحدة: C1110 + C1150 + C1170 \u003d 97 ألف روبل + 580 ألف روبل + 150 ألف روبل \u003d 827 ألف روبل.

إجراء بيانات عن الأصول الحالية:

C1210 - الاحتياطيات: حساب DT "10" + حساب DT "43" \u003d 17 ألف روبل + 90 ألف روبل \u003d 107 ألف روبل.

C1220 - ضريبة القيمة المضافة على القيم المكتسبة: حساب DT "19" \u003d 6 آلاف روبل.

C1250 - النقدية والمعادلة: حسابات DT "50" + حساب DT "51" \u003d 15 ألف روبل + 250 ألف روبل \u003d 265 ألف روبل.

C1200 - النتيجة الموحدة: C1210 + C1220 + C1250 \u003d 107 ألف روبل + 6 آلاف روبل + 265 ألف روبل \u003d 378 ألف روبل.

C1600 - النتيجة: C1100 + C1200 \u003d 827 ألف روبل + 378 ألف روبل \u003d 1205 ألف روبل.

جميع الخطوط الأخرى لعدد عدد 4 لها "-".

الآن تسلسل ملء المسؤولية في تقرير الميزانية العمومية.

C1310 - رأس المال المصرح به: CT حسابات "80" \u003d 50 ألف روبل.

C1360 - رأس المال الاحتياطي: حسابات CT "82" \u003d 10 آلاف روبل.

C1370 - الأرباح المحتجزة والخسارة المكشوفة: حسابات CT "84" \u003d 150 ألف روبل (كمؤشر مع علامة إيجابية، ثم لا يأخذ إلى أقواس).

C1300 - النتيجة الموحدة: C1310 + C1360 + C1370 \u003d 50 + 10 + 150 \u003d 210 ألف روبل.

C1520 - ديون الائتمان من النوع قصير المدى: حساب CT "60" + حساب CT "حساب 62" + CT "70" \u003d 150 + 506 + 89 + 250 \u003d 995 ألف روبل.

C1500 تكرار مؤشر C1520 (يرجع ذلك إلى حقيقة أن الأسطر الأخرى لهذا القسم رقم 5 لا تزال غير مكتملة).

C1700 - النتيجة الموحدة: C1300 + C1500 \u003d 210 + 995 \u003d 1205 ألف روبل.

الأسطر المتبقية من الخسارة لديها "-"، لأنه لا توجد معلومات ذات صلة المتاحة.

نتائج C1600 و C1700 متساوون، فهي 1205 ألف روبل. منذ أن خرج الرصيد في التقرير، فهذا يعني أن البيانات مصنوعة دون أخطاء.

تمت إضافة عدد العد 2 من قبل عامل المحاسبة بشكل مستقل، للدخول في خط ترميز الخط. وفي العمود رقم 3، يتم تثبيت المؤشرات الرقمية.

C1150 - تكلفة أموال النوع الرئيسي \u003d 580 ألف روبل.

C1170 - الاستثمارات المالية والأصول غير الملموسة من النوع غير الحالي: 97 + 150 \u003d 247 ألف روبل.

C1210 - الأسهم \u003d 107 ألف روبل.

C1250 - النقدية وما يعادلها \u003d 265 ألف روبل.

C1260 - أصول النوع الحالية، والتي لم تدرج في خطوط أخرى \u003d 6 آلاف روبل.

C1600 - الملخص الموحد لقسم الأصول: C1150 + C1170 + C1210 + C1250 + C1260.

الآن النظر في تخصيص الميزانية العمومية.

C1370 - الأرباح المحتجزة على الخط "رأس المال والاحتياطيات": 50 + 10 + 150 \u003d 210 ألف روبل (محسوبة من حيث المؤشر، والتي لديها أكبر وزن محدد في المؤشر الموسع).

C1520 - الدين الائتمان من النوع قصير المدى \u003d 995 ألف روبل.

الخطوط الأخرى لعدد العدد 3 تبقى مع "-"، لأن المعلومات مفقودة. في العمود رقم 2، يمكنك أيضا تعيين "-" أو ضع مؤشر الترميز المناسب.

C1700 - نتائج العاطفة: C1370 + C1520.

نظرا لأنه عند التوفيق بين نتائج السلاسل النهائية - C1600 و C1700، نحصل على نفس الرقم - 1205 ألف روبل، والميزانية العمومية ممتلئة بشكل صحيح.

هذه النماذج توقع عملا حاكما لشركة "Nadezhda". بعد ذلك، يتم تثبيت تاريخ توقيع المستندات.

svetlana.

وما ليس كذلك المساءلة المبسطة معين على نموذج النموذج القديم على KND 0710096، وليس في النموذج على KND 0710099

شكل رصيد محاسبي واحد هو الرئيسي، وربما، أهم عنصر في التقارير المحاسبية. على قاضيها حول المركز المالي المنظمات. املأ كل الشركات دون استثناء. لذلك، لمعرفة كيف يتم ملء الرصيد، يجب على كل محاسب احترام الذات. في المقال سوف نقول وإظهار كيفية القيام بذلك بشكل صحيح.

النموذج 1 تم استدعاء الرصيد المحاسبي رسميا حتى عام 2011، نماذج التقارير التي وافقت عليها أمر وزارة المالية للاتحاد الروسي بتاريخ 22 يوليو 2003 رقم 67N.

في ترتيب وزارة المالية لروسيا مؤرخة 02.07.2010 رقم 66N، مما أدى إلى أشكال المساءلة، ذات الصلة الآن، لم يستخدم مفهوم "النموذج 1". الآن يتم تشفير النماذج في أوكود - المصنف الروسي الوثائق الإدارية (OK 011-93) التي وافق عليها قرار الدولة المعيارية لروسيا في 30 ديسمبر 1993 رقم 299. وعندها، فإن القانون المحاسبي هو 0710001.

ومع ذلك، فإن معظمنا يستمر في استدعاء بومالانس في القديم - وفقا للتقاليد أو من أجل الراحة. بعد كل شيء، من الواضح لأي محاسب يريد الشخص الذي يتطلب النموذج 1 منه.

وحول ميزات ملء نموذج الرصيد المبسط القراءة.

تتكون الميزانية العمومية (F-1) من الأصول والمسؤولية، مما يؤدي إلى إيقاف الأقسام، في كل من الخطوط التي تحتوي على بيانات تحتوي على بيانات الأنواع المحددة الممتلكات أو الالتزامات.

يتضمن الأصل 2 أقسام:

1. الأصول غير الحالية

أنه يحتوي على معلومات حول OS، NMA، R & D، الاستثمارات المالية طويلة الأجل، وهذا هو، حول الممتلكات التي لا يمكن تنفيذها بسرعة.

II. الاصول المتداولة

هذه هي ما يسمى بالأصول القصيرة (المنفذة بسهولة): الاحتياطيات، المستحقات مع استحقاق تصل إلى سنة واحدة، الاستثمارات المالية قصيرة الأجل، النقدية.

في السلبي هناك 3 أقسام:

III. رأس المال والاحتياطيات

إنه يعكس معلومات حول رأس مال العاصمة (قانونية، احتياطي، وأضاف) الأرباح المحتجزة (الخسارة المكشوفة).

IV. واجبات طويلة الأجل

هذه هي التزامات مع استحقاق أكثر من 12 شهرا (المقترضة، المعلقة، المعلقة).

الخامس - التزامات قصيرة الأجل

يقدم هذا القسم معلومات حول الالتزامات ذات النضج عن أقل من عام، بما في ذلك الأموال المقترضة, حسابات قابلة للدفعوالتقييم والالتزامات الأخرى.

اقرأ المزيد عن بعض الفروق الدقيقة التي تتطلب المحاسبة عند التعبئة سلسلة منفصلة الرصيد، اقرأ في هذه المواد .

جميع مؤشرات التوازن مدفوعة بأحد التواريخ:

خطوط التوازن مشفرة. يتم أخذ الكود من الملحق 4 إلى طلب رقم 66N. مع الأخذ في الاعتبار هذه الرموز، فإن نموذج العينة من رصيد المحاسبة 1 سيبدو هكذا:

|

تفسيرات |

اسم المؤشر |

في ____ 20__ |

|||

|

1. الأصول غير الحالية |

|||||

|

الأصول غير الملموسة |

|||||

|

نتائج البحث والتطوير |

|||||

|

أصول البحث غير الملموس |

|||||

|

أصول البحث المواد |

|||||

|

أصول ثابتة |

|||||

|

الاستثمارات المربحة في القيم المادية |

|||||

|

استثمارات مالية |

|||||

|

الأصول الضريبية المؤجلة |

|||||

|

موجودات غير متداولة أخرى |

|||||

|

إجمالي القسم الأول |

|||||

|

II. الاصول المتداولة |

|||||

|

ضريبة القيمة المضافة على القيم المكتسبة |

|||||

|

الذمم المدينة |

|||||

|

الاستثمارات المالية (باستثناء المعادلات النقدية) |

|||||

|

النقد والنقد المعادل |

|||||

|

الموجودات المتداولة الأخرى |

|||||

|

المجموع في القسم الثاني |

|||||

|

III. رأس المال والاحتياطيات |

|||||

|

رأس المال المعتمد (شارك رأس المال، رأس المال الميثاق، مساهمات الرفاق) |

|||||

|

الأسهم الخاصة بإعادة شراء من المساهمين |

|||||

|

إعادة تقييم الأصول غير الحالية |

|||||

|

عاصمة شديدة (دون إعادة التقييم) |

|||||

|

احتياطي العاصمة |

|||||

|

الأرباح المحتجزة (الخسارة المكشوفة) |

|||||

|

المجموع حسب القسم الثالث |

|||||

|

IV. واجبات طويلة الأجل |

|||||

|

الأموال المقترضة |

|||||

|

الالتزامات الضريبية المؤجلة |

|||||

|

الالتزامات المقدرة |

|||||

|

التزامات أخرى |

|||||

|

المجموع إلى القسم الرابع |

|||||

|

الخامس - التزامات قصيرة الأجل |

|||||

|

الأموال المقترضة |

|||||

|

حسابات قابلة للدفع |

|||||

|

إيرادات فترات المستقبل |

|||||

|

الالتزامات المقدرة |

|||||

|

التزامات أخرى |

|||||

|

إجمالي القسم الخامس |

|||||

عينة ملء في بوبالانسا بالشكل الكاملتم إنشاؤها على أرقام محددة، راجع المقال "إجراءات رسم العمومية العمومية (مثال)" .

قم بتنزيل شكل رصيد محاسبي واحد على موقع أي من النظم المرجعية والقانونيةوبعد هناك أيضا أمثلة وعينات من ملء هذه الوثيقة.

تتوفر أيضا قوالب جميع أشكال التقارير المحاسبية على موقع FTS من الاتحاد الروسي في قسم "التقارير الضريبية والمحاسبة".

بالإضافة إلى ذلك، يمكن العثور على شكل رصيد محاسبي (موجود رسميا في 2 خيارات) على موقعنا، في المادة "فارغة من رصيد المحاسبة للمؤسسة (تنزيل)."

يتم تنفيذ الرصيد المحاسبي على شكل نموذج معين معتمد لهذه وزارة المالية لروسيا، وفي الامتثال قواعد معينة أضف معلومات إليها. يمكن العثور على الفراغات والأمثلة على رصيد الرصيد على مواقع المراجع والأنظمة القانونية، وموقع FTS وموقعنا على الويب.