Tabela 1

|

Vrste posebna dela |

VC Skupni stroški posebno delo |

Stroški dela v cenah iz leta 1991, rub |

Indeks apreciacije do leta 2000 |

Indeks apreciacije na datum vrednotenja |

Stroški posebnih del na dan ocene |

|

Prezračevanje | |||||

|

Vodne pipe | |||||

|

Oskrba s toplo vodo | |||||

|

Kanalizacija | |||||

|

Oskrba s plinom | |||||

|

električna razsvetljava | |||||

Nadomestni strošek objekta od 16. maja 2012 (ob upoštevanju podjetniškega dobička v višini 15 %) bo:

Spv \u003d (1.164.843 + 530.084) x 1,15 = 1.949.166 rubljev.

Standardna metoda življenjske dobe temelji na stališču, da je obraba stavbe kot celote, njenih konstrukcijskih elementov ali inženirskih sistemov odvisna od kapitalske skupine in dejanski termin delovanje zgradbe, elementa ali sistema. Ta pristop je urejen z ustreznimi regulativnimi dokumenti, ki določajo standardno življenjsko dobo elementov in sistemov, odvisno od namembnosti stavbe in kapitalske skupine.

Pri uporabljeni metodi se količina fizične obrabe elementa ali sistema določi na naslednji način:

FIi \u003d Tfi x 100 % / Tni,

pri čemer je: Тfi število let, ki so pretekla od zagona objekta ali remonta ločenega i-tega elementa ali sistema;

Тнi je normativno določeno trajanje delovanja i-tega elementa (sistema) v skladu s pravili in pogoji vzdrževanja in popravil, leta.

Ob upoštevanju se izračuna fizična dotrajanost stavbe kot celote specifična težnost(Bi) posamezni elementi (sistemi) v skupni nadomestni ceni stavbe:

Fizd \u003d ∑ [(FIi x Bi) / 100%].

Izračun je podan v obliki tabele (tabela 1.1)

Tabela 1

|

Ime gradbenih elementov |

Specifična teža konstrukcijskih elementov sb 26 |

Standardna življenjska doba |

Amortizacija gradbenega elementa |

Povprečna teža Delež amortizacije celotne stavbe |

|

Temelji | ||||

|

Stene in predelne stene | ||||

|

Prekrivanja | ||||

|

Zaključna dela | ||||

|

Notranje sanitarne naprave | ||||

|

Druga dela | ||||

Dokončamo izračune stroškovni pristop in določi preostalo vrednost stavbe:

Comp \u003d Spv - Spv x Fizd / 100% \u003d 1.949.166 - 1.949.166 * 20,2 / 100% \u003d 1.555.434 rubljev.

Stroški m2 brez skladiščenja: 1.555.434/186,6=8.336 rubljev.

Ob upoštevanju stroškov zemljišča

Spv \u003d 1.555.434 + 5.419.044 \u003d 6.974.478 rubljev.

Tako je glede na stroškovni pristop kvadratni meter ocenjenega predmeta: 6.974.478 /186,6 = 37.377 rubljev.

Rešitev: Povprečna vrednost množitelja:

Ministrstvo za notranje zadeve \u003d (4 + 3,5 + 3,7) / 3 \u003d 3,73 leta

Stroški nepremičnine, ki se vrednotijo po metodi Ministrstva za notranje zadeve, bodo:

V \u003d 650 tisoč rubljev / leto * 3,73 \u003d 2424,5 tisoč rubljev.

Metoda neposredne kapitalizacije dohodka (DCI) je uporaba formule:V=CHOD/R

Kjer je V vrednost nepremičnine, den. enote

CHOD - čisti poslovni dobiček, denarne enote / leto

R je skupna stopnja kapitalizacije, 1/leto.

Kapitalizacija dohodka - postopek preračunavanja toka prihodnjih prihodkov v končno vrednost, ki je enaka vsoti njihove sedanje vrednosti.

Shema aplikacije PKD:

1. Določite velikost stabiliziranega COD za leto;

NOR je opredeljen kot razlika med dejanskimi kosmatimi prihodki in poslovnimi odhodki: NOR=DDD-OR,

kjer je COD - čisti poslovni dobiček, den. enote

DIA - dejanski bruto dohodek, den. enote

ALI - obratovalni stroški, den. enote

GPV je potencialni bruto dohodek (GPV), prilagojen za morebitne izgube in dodatne prihodke.

Potencialni bruto dohodek (GRP) - dohodek, ki ga je mogoče pridobiti od nepremičnine s 100-odstotno uporabo le-te, brez vseh izgub in odhodkov. PVD je odvisen od površine nepremičnine, ki se ocenjuje, in ugotovljene najemnine

Dejanski bruto dohodek (GIR)- je potencialni bruto dohodek minus izgube zaradi premajhne izkoriščenosti prostora in pri zbiranju najem z dodatkom drugih dohodkov iz običajne tržne rabe nepremičnine:

DIA \u003d DIA - izgube + drugi prihodki

Poslovni odhodki , katerega namen je vzdrževanje objekta v zdravem stanju, ne vključuje amortizacije. Zasnovan za zagotavljanje normalnega delovanja nepremičnine in reprodukcije dejanskega bruto dohodek Lahko jih razdelimo na konstante, spremenljivke. Spremenljivi poslovni odhodki so periodični odhodki, katerih višina je odvisna od stopnje izkoriščenosti objektov predmeta ocenjevanja, to so stroški, povezani s procesom vodenja in trženja produktov, opravljanja storitev (davek na nepremičnine, zavarovalne premije, plača in odbitki iz sklada plač vodstvenega osebja).

Primer 2. Izračun čistega dohodka (v rubljih) na podlagi priprave izkaza prihodkov in odhodkov za najeto poslovno stavbo.

Prihodki od porabe sklada (brez davka na dodano vrednost), vklj. prihodek od glavne stavbe (500 rubljev * 500 m) \u003d 250.000 rubljev.

Prihodek od dodatne vrste storitve (dodatni prihodki):

Za uporabo parkirišča 3000;

Od prodajnih mestih 2000;

Od uporabe komunikacij 5000;

Skupni prihodek (potencialni bruto prihodek) 260.000;

Izgube zaradi premajhne porabe sredstev in neplačil (5 %) 13.000;

Dejanski ali dejanski) prihodki 247.000;

Stroški: a. Fiksni stroški:

Premoženjsko zavarovanje proti požaru (1,67 % stroškov sredstev) 25000;

Amortizacija (2% stroškov sredstev) 3000;

Skupaj fiksni stroški 55000

B. Stroški poslovanja

Plača menedžerja

Metode za določanje količnika kapitalizacije.

Obstaja več metod za določanje razmerja kapitalizacije:

kumulativna metoda;

metoda povezane naložbe- izposojeno in pravičnost;

način vezanega vlaganja - zemljišča in zgradbe;

metoda neposredne uporabe velikih začetnic.

Ellwoodova metoda - modificirana metoda povezanih naložb - dolžniški in lastniški kapital;

metoda "analize primerljive prodaje";

metoda koeficienta dejanskega bruto dohodka;

metoda preostanka;

metoda kritja dolga;

Koeficient kapitalizacije je sestavljen iz dveh delov:

1) donosnost naložbe (kapitala), ki je nadomestilo, ki ga je treba plačati vlagatelju za uporabo denar upoštevanje tveganja in drugih dejavnikov, povezanih s specifičnimi naložbami;

2) stopnja donosa kapitala, t.j. odplačilo začetne naložbe. Poleg tega se ta element količnika kapitalizacije uporablja samo za del sredstev, ki se amortizira.

Določanje količnika kapitalizacije po kumulativni metodi.

Stopnja donosa na kapital se konstruira po metodi kumulativna konstrukcija:

Netvegana donosnost +

Premije za tveganje +

Naložbe v nepremičnine +

Nagrade za nizka likvidnost nepremičnine +

Nagrade za upravljanje naložb +.

Stopnja donosa brez tveganja- obrestna mera za visoko likvidna sredstva, t.j. to je stopnja, ki odraža "dejanske tržne priložnosti za podjetja in posameznike, da vlagajo denar brez kakršnega koli tveganja nevračanja". Donos na OFZ, VEB se pogosto šteje za netvegano obrestno mero.

V procesu vrednotenja je treba upoštevati, da je nominalni in realni izračun različnih komponent premije za tveganje:

nizka premija likvidnosti. Pri izračunu te komponente se upošteva nezmožnost takojšnjega povračila naložb, vloženih v nepremičninski objekt, in jo je mogoče vzeti na ravni dolarske inflacije za tipičen čas izpostavljenosti predmetov, podoben tistemu, ki se ocenjuje na trg;

premija tveganja za nepremičnine. AT ta primer upošteva se možnost naključne izgube potrošniške vrednosti predmeta, premija pa se lahko sprejme v višini zavarovalnih premij v zavarovalnicah najvišje kategorije zanesljivosti;

dodatek za upravljanje naložb. Bolj tvegane in zapletene so naložbe, bolj kompetentno upravljanje zahtevajo. Premijo za upravljanje naložbe je smotrno izračunati ob upoštevanju faktorja prenizke obremenitve in izgub pri izterjavi najemnine.

Primer 3. Pisarna je ocenjena na 5 milijonov rubljev. Ob cenitvi urada je donos cenilca, dodatno tveganje naložbe v pisarno v primerjavi z vlaganjem v državne obveznice, 5 %. Stroški upravljanja naložb (iskanje naložbenih območij) znašajo 2 %. Ker prodaja po potrebi bo vzela določen čas, cenilec sprejme premijo za nezadostno likvidnost v višini 2 %. Čas, ki je potreben, da se potu povrne vloženi kapital, je po izračunih tipičnega vlagatelja 20 let. Določite razmerje kapitalizacije s kumulativno metodo.

Rešitev: Brez tveganja obrestna mera – 0,085;

Dodatno tveganje -0,050;

Plačilo z upravljanjem naložb – 0,020;

Plačilo za nezadostno likvidnost -0,020;

Stopnja donosnosti kapitala - 1/20-0,05;

Skupno razmerje kapitalizacije: (0,085+0,050+0,020+0,020)+0,05=0,225.

Povezana naložbena metoda.

Če je nepremičnina pridobljena z lastniškim in dolžniškim kapitalom, mora količnik kapitalizacije izpolnjevati zahteve glede donosa za oba dela naložbe. Vrednost koeficienta se določi z metodo povezanih naložb.

Primer 4. Deliti kreditna sredstva v naložbah je 60 %. Hipotekarna konstanta 0,15. Rok odplačevanja posojila je 20 let. Stopnja kapitalizacije kapitala je 12 %. Določiti je treba skupno stopnjo kapitalizacije po metodi povezanih naložb - dolžniškega in lastniškega kapitala.

Rešitev: Na skupno. \u003d (U cr * K cr) + (1-U cr) * K sob to

kjer je U cr *K cr -komponente izposojenega kapitala;

Уcr - delež izposojenega kapitala v naložbah;

K kr - stopnja kapitalizacije lastnega kapitala;

K skupaj. \u003d (U cr * K cr) + (1-U cr) * K sob k \u003d (0,6 * 0,15) + (1-0,6) * 0,12 \u003d 0,138 ali 13,8%

Primer 5

Delež zemljišča v vrednosti objekta je 20 %. Stopnja kapitalizacije zemljišč je 10,2 %. Stopnja kapitalizacije na stavbo je 21,5 %. Določite količnik skupne kapitalizacije z metodo povezane naložbe – zemljišča in zgradbe.

Rešitev: Na skupno. \u003d C zemlja * K zemlja + C zd * K zd

Kjer je C zemljišče - stroški zemljišča v % skupnih stroškov nepremičninskega kompleksa;

Na zemljišče - stopnja kapitalizacije zemljišča;

C zd - strošek stavbe kot % skupnih stroškov nepremičninskega kompleksa;

To zd - stopnja kapitalizacije stavbe;

K skupaj \u003d 0,2 * 0,102 + 0,8 * 0,215 \u003d 0,1924 ali 19,24

Metoda količnika dejanskega bruto dohodka.

Uporablja se, kadar so na voljo samo dejanski bruto prihodki in poslovni odhodki.

Delež realnega bruto dohodka – razmerje med prodajno ceno (P pr) in dejanskim bruto dohodkom (DVD): K dvd \u003d C pr / DVD.

Razmerje med poslovnimi odhodki (K def) - razmerje med poslovnimi odhodki in dejanskim bruto dohodkom: K def \u003d ALI \ DVD

Stopnja kapitalizacije se izračuna po formuli: С=(1- К def.)/ К dvd

Prednosti metode kapitalizacije dohodka so, da ta metoda neposredno odraža razmere na trgu, saj se pri njeni uporabi praviloma veliko število nepremičninskih transakcij analizira z vidika razmerja dohodka in vrednosti, pri izračunu kapitaliziranega dohodka pa se sestavljen je hipotetični izkaz poslovnega izida, ki je glavno načelo gradnje, ki je predpostavka o tržni ravni poslovanja z nepremičninami.

Slabosti metode kapitalizacije dohodka so to:

Njegova uporaba je težka, če ni informacij o tržnih transakcijah;

Konec metode diskontiranega denarnega toka (DCF). kompleksen, podroben in vam omogoča, da ocenite predmet v primeru prejemanja nestabilnih denarnih tokov od njega, modeliranje značajske lastnosti njihove prejemke. Z vidika ekonomske vsebine je vrednotenje nepremičnin po metodi DCF neto sedanja vrednost (NPV) iz denarnih prihodkov, ki jih ustvari. Metoda DDP se uporablja, ko:

Pričakuje se, da se bodo prihodnji denarni tokovi bistveno razlikovali od sedanjih;

Na voljo so dokazi, ki upravičujejo prihodnje denarne tokove nepremičnin;

Tokovi prihodkov in odhodkov so sezonski;

Nepremičnina, ki se ceni, je velik večnamenski poslovni objekt;

Nepremičnina je v gradnji ali pa je bila pravkar zgrajena in dana v obratovanje (ali dana v obratovanje).

Metoda DDP vam omogoča oceno vrednosti nepremičnine na podlagi sedanje vrednosti dohodka, sestavljenega iz projekcij denarni tokovi in preostalo vrednostjo.

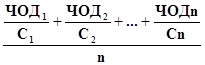

Primer 6 Kupec mora oceniti žago, za katero pričakuje, da jo bo prodal v 5 letih. Začetni podatki za izračun, ki jih določi cenilec:

čisti poslovni dobiček 1 - leto: CHOD 1 = 50 tisoč rubljev.

Stopnja rasti NPV: g=0,071/leto (7 % na leto)

koeficient tržna kapitalizacija: R 1 \u003d 0,19 1 / leto

V 6. letu je načrtovana prodaja žage (reverzija) za 584 tisoč rubljev. Tako je trenutna tržna vrednost žage 377 tisoč rubljev.

tabela 2

Določanje tržne vrednosti žage

|

Leto lastništva |

Predvideni dohodek CHOD i \u003d CHOD 1 * (1 + 0,07) i -1 |

Diskontna stopnja |

Diskontirani NOR dohodek i d i |

|

6 (reverzija) |

V=CHOD i *d i =377 |

Pri metodi direktne kapitalizacije vrednost določimo z eno matematično operacijo, ki uporablja pavšal kapitalizacija dohodka za eno leto. V praksi se pogosto zgodi, da so denarni tokovi iz lastništva nepremičnin neenakomerni in tudi njihove stopnje kapitalizacije so lahko različne. V tem primeru je za določitev sedanje vrednosti treba vsak denarni tok diskontirati, kar je način pretvorbe bodočih koristi lastništva nepremičnine v njeno sedanjo vrednost. Te prednosti so razdeljene na dva dela:

1. Periodični denarni tokovi iz poslovanja z nepremičninami in dodatni čisti denarni tokovi brez amortizacije in dohodnine.

2. Denarni tok od prodaje nepremičnine ob koncu obdobja lastništva, zmanjšan za transakcijske stroške.

Čisti poslovni prihodki so enaki dejanskemu bruto dohodku, zmanjšanemu za OR in poslovni odhodki lastnika nepremičnine v zvezi z nepremičnino; Zaporedje za določanje COD:

Določi se potencialni bruto dohodek od oddajanja nepremičnine v najem v prvem letu po datumu vrednotenja na podlagi tržne najemnine.

Določi se efektivni bruto dohodek, ki je enak vsoti DIA brez izgub zaradi brezposelnosti ter pri pobiranju najemnin in drugih dohodkov

Od načrtovanega bruto dohodka se odštejejo vsi letni načrtovani odhodki, ki vključujejo stalne in poslovne odhodke ter rezerve.

« Diskontna stopnja"- koeficient, uporabljen za izračun sedanje vrednosti vsoto denarja prejeli ali plačani v prihodnosti.

Denarni tokovi in diskontna mera se morajo ujemati in izračunati na enak način. Pri tem je treba upoštevati naslednje točke:

1. Točne vrednosti stopnje kapitalizacije in dohodka od predmeta je mogoče pridobiti šele po njegovi prodaji. Naloga cenilca je predvideti te podatke.

2. Pri analizi se lahko uporabijo primerljivi podatki o prodaji. Upoštevajte, da ti podatki odražajo pretekla pričakovanja o lastništvu in ne pričakovana v napovedanem obdobju.

3. Cenilec mora pri izvedbi analize upoštevati možnost vlaganja kapitala alternativni instrumenti finančnega trga in posledično trendov in dinamike njihovega razvoja v napovedanem obdobju.

4. Stopnja kapitalizacije dohodka upošteva pričakovana tveganja naložbe v nepremičnine. Različni denarni tokovi iz njega imajo lahko različna tveganja in s tem različne stopnje kapitalizacije.

3.1. Dohodkovni pristop k cenitvi nepremičnin.. 29

3.2.. Vrednotenje nepremičnin po metodi kapitalizacije dohodka.. 30

Izračun diskontne stopnje. 36

Izračun diskontne stopnje po metodi kumulativne konstrukcije. 36

Ocenjena diskontna stopnja 37

DVD = PVD - popusti na izpade in neplačila.

3. Izračun stroškov za obratovanje nepremičnine, ki se vrednoti. Temelji na analizi dejanskih stroškov njegovega vzdrževanja ali tipičnih stroškov na določenem trgu.

Pri analizi prihodkov in odhodkov se običajno uporabljajo tako retrospektivni (za pretekla leta) kot napovedni (predvideni v prihodnosti) podatki. V tem primeru lahko uporabite podatke pred in po obdavčitvi. Edini pogoj, ki ga je treba upoštevati pri usredstvenitvi dohodka, so denarni tokovi za različni predmeti je treba izračunati na enaki podlagi, torej ni mogoče primerjati tokov, izračunanih na podlagi preteklih podatkov, s tokovi, izračunanimi na podlagi podatkov napovedi, enako velja za obračunavanje obdavčitve.

Izračun stroškov.

Imenujejo se periodični izdatki za zagotovitev normalnega delovanja predmeta in reprodukcije dohodka poslovni odhodki.

Poslovni odhodki se delijo na:

Polfiksni stroški ali stroški;

Pogojno spremenljivi ali obratovalni stroški;

Stroški zamenjave ali rezerve.

Za pogojno trajno vključuje stroške, katerih višina ni odvisna od stopnje operativne obremenitve objekta. Praviloma so to davki na nepremičnine, zavarovanja osnovnih sredstev ipd.

Pogojne spremenljivke- to so stroški, katerih višina je odvisna od stopnje operativne obremenitve objekta in stopnje opravljenih storitev. Glavni pogojno spremenljivi stroški so stroški upravljanja: Komunalni stroški(plin, elektrika, voda, ogrevanje, telefon itd.); stroški čiščenja, vzdrževanja ozemlja itd.

Za stroške zamenjave vključujejo stroške, ki se pojavijo le enkrat ali dvakrat v nekaj letih ali pa se iz leta v leto zelo razlikujejo. To je običajno strošek občasne zamenjave nosljivih komponent izboljšav. Takšne izboljšave vključujejo zlasti kuhinjsko opremo (hladilniki, štedilniki itd.), Pohištvo, preproge, zavese, pa tudi netrajne gradbene komponente (strehe, dvigala), kozmetična popravila.

Stroški zamenjave se izračunajo kot letni prispevek v nadomestni sklad (podobno kot računovodska amortizacija). Izračun predvideva, da je denar rezerviran (rezerviran), čeprav ga večina lastnikov nepremičnin dejansko ne rezervira. Treba je opozoriti, da če namerava lastnik v času lastništva (obzorje izračuna) nadomestiti poslabšane izboljšave, je treba te odbitke upoštevati pri izračunu vrednosti nepremičnine po obravnavani metodi.

Če v obdobju pričakovane dobe lastništva zamenjava obrabnih komponent ni zagotovljena, se stroški zamenjave ne upoštevajo, vendar je treba upoštevati obrabo, ob upoštevanju morebitne nadaljnje prodaje ( reverzija). Če je obdobje takšnih odbitkov natančno znano, potem pri izračunu po metodi diskontirani tokovi sredstev, je možno odhodke upoštevati le v obdobju, v katerem so načrtovani.

Primer 1: Kozmetična popravila, potrebna enkrat na 7 let, lastnika stanejo 7000 $; prejšnjič popravilo je bilo izvedeno pred 2 leti, obdobje izračuna je 5 let. Izračunajte nadomestni strošek za kozmetična popravila za prvo leto lastništva in spremembo cene reverzije.

Rešitev: naslednja prenova je treba izvesti v 5 letih (7 - 2), zato bo padel na trenutnega lastnika, cena vrnitve se ne bo spremenila, stroški zamenjave pa bodo 7.000 $: 5 = 1.400 $

Primer 2: Isti pogoji, obdobje izračuna 3 leta.

rešitev: Popravilo bo moral opraviti naslednji lastnik, zato je strošek zamenjave 0, cena reverzije pa se bo znižala za količino obrabe, to je 2 + 3/7 stroškov popravila,

kar je -5/7 x 7.000 = 5.000 $.

Ker je glavni vir dohodka, ki ga ustvarjajo nepremičnine, najemnina, je treba tipko skrbno objavljati te vrste nepremičnina najemne pogodbe: pogodbeni pogoji, višina najemnine, pogostost plačil itd.

Pri določanju denarnega toka na podlagi preteklih podatkov se običajno uporabljajo računovodski podatki (bilanca stanja, izkaz poslovnega izida ipd.) ali podatki o cenah, ki prevladujejo na tem tržnem segmentu. AT zadnji primer izračun se izvede na enak način kot v primeru napovednih podatkov. Pri uporabi preteklih podatkov je pogosto mogoče uporabiti že pripravljene številke za bruto dohodek, čisti poslovni dobiček itd. Edina stvar, na katero je treba biti pozoren, je primerjava in uporaba podatkov za eno obdobje v enem izračunu.

4. Določanje končnega kazalnika denarnih tokov (CHOD), ki se nato na več načinov pretvori v trenutno vrednost predmeta. Izbira metode preračuna je odvisna od kakovosti začetnih informacij na trgu.

CHOD - dejanski bruto dohodek minus vse postavke odhodkov, razen dolga za posojila, davkov in amortizacije.

donos na kapital je nadomestilo, ki ga je treba plačati vlagatelju za vrednost denarja, ob upoštevanju časovnega faktorja, tveganja in drugih dejavnikov, povezanih z določeno naložbo. Donos na kapital se imenuje tudi donos.

Donos kapitala pomeni vračilo zneska začetne naložbe. Donos kapitala se imenuje donos kapitala. Teoretično bi moral koeficient kapitalizacije tekočega dohodka neposredno ali posredno upoštevati naslednje dejavnike:

1. Nadomestilo za netvegane, nelikvidne naložbe.

2. Nadomestilo za tveganje.

3. Nadomestilo za nizko likvidnost.

5. Popravek za predvideno povečanje ali znižanje vrednosti nepremičnine.

Obstaja več metod za določanje koeficienta (stopnje) kapitalizacije:

1. Metoda stiskanja trga.

2. Metoda kumulativne konstrukcije (seštevanja).

3. Metoda vezanih naložb (metoda investicijske skupine).

4. Metoda investicijska skupina.

5. Način za določitev količnika kapitalizacije ob upoštevanju povračila stroškov kapitala.

6. Elwoodova metoda (metoda kapitalizacije dolžniškega in lastniškega kapitala).

Metoda diskontnega denarnega toka uporablja za določitev sedanje vrednosti prihodnjih koristi, ki bodo prišle od uporabe in morebitne nadaljnje prodaje nepremičnine.

Metoda diskontiranega denarnega toka (DCF) temelji na načelu pričakovanja in načelu substitucije.

Metoda DCF se uporablja za nepremičnine:

1. ustvarjanje dohodka;

2. Imeti neenaki pretoki prihodki in odhodki;

4. Za katere nepremičnine velja metoda diskontiranega denarnega toka?

5. Kaj je tveganje in kakšne vrste tveganj obstajajo?

6. Kako se določi ocenjena vrednost diskontne stopnje?

Eugene je poročal:

Z m.t.z. zamenjava "zavrnitve" z "utemeljitvijo" za uporabo pristopa je dolgoročna sabotaža, ki bo vodila do negativnih rezultatov ...

Z razvojem tržne aktivnosti in večjo transparentnostjo postaja uporaba skupnih podjetij prevladujoča. Zdaj bo le marginaliziran cenilec uporabljal druge pristope kot skupno podjetje pri vrednotenju stanovanj in Vozilo.

Zakaj se DP ne uporablja pri ocenjevanju vozil? Konec koncev je formalno poslovanje, ki uporablja TS, precej veliko. Samo večina udeležencev prodajnega trga ne uporablja TS za ustvarjanje dobička. Toda oni so tisti, ki tvorijo cene na prodajnem trgu. In če nekdo uporablja TS za dobiček, potem bo DP dal vrednost naložbe, ne tržne vrednosti. tiste. pri ocenjevanju RS - "trg je glava vsega." Podobna situacija s stanovanji.

Zdaj o nepremičninskem trgu.

Ves čas slišim, da ljudje govorijo o vlaganju v nepremičnine.

Investitor je poslovnež, katerega dejavnost je usmerjena v ustvarjanje dohodka.

Klasični vlagatelj-špekulant deluje na borza. Ni mu mar kaj dolgoročno bo s premoženjem, v katerega je vložil. Zanima ga le (portfeljski) dobiček, zato se zlahka znebi ali pridobi raznovrstna sredstva. Hkrati ji uspe zaslužiti tako na rastočih kot na padajočih trgih.

Investitor – ustvarjalec, na primer razvijalec, gradi in prodaja, kar je zgradil. Alternativ za oceno donosnosti naložbe v investicijski projekt v fazi njegove izbire ni. Investicijski projekt je lahko donosen, lahko pa tudi nedonosen. Toda investitor bo o tem izvedel kasneje. Zato v projekt vstopi šele takrat, ko notranja stopnja dobičkonosnost je visoka, kar vsaj nekako daje upanje za rentabilnost. Po vstopu v naložbeni projekt razvijalec ne more upravljati njegove dobičkonosnosti. O prejema le dohodek, ki mu ga zagotavljajo spreminjajoče se tržne razmere. Največ, kar lahko stori, je ustaviti izvajanje projekta ("zamrzniti" gradnjo) v neugodnih razmerah.

Investitor, ki vlaga v nepremičnine za ustvarjanje dohodka od najema, v fazi izbire analizira tudi stanje tako, da izenači trenutni RS objekta s prihodnjim tokom prihodkov, torej uporabi enačbo DP, da analizira dobo donosnosti. kapitala, ko dostopna cena dobičkonosnost. Ko pa je postal lastnik nepremičnine, potem "plava po volji valov (trga)". Kot veste, se v času krize povečajo tveganja, povezana z lastništvom nepremičnin. V takšni situaciji se mora klasični vlagatelj znebiti sumljivega premoženja ali zahtevati več visoko tveganje dobičkonosnost. Toda lastnik se ne znebi premoženja, v upanju boljši časi. Kljub povečanju tveganj pa lastnik namerno znižuje najemnino (njegovo donosnost), da bi obdržal najemnike in ne bi plačeval "iz žepa" operativnih stroškov. tiste. deluje v nasprotju z "logiko klasičnega vlagatelja". Prodaja nepremičnin se izvaja le v izjemnih (prisilnih) primerih po znižani ceni, saj je malo ljudi, ki želijo kupiti.

Iz tega sledi, da najemni in prodajni trg nista odvisna drug od drugega, ampak odražata le zunanje gospodarske razmere v državi. Zato je stopnja donosa, pridobljena z ekstrakcijo (druge ni podana, ker teorija ne deluje zaradi pomanjkanja soodvisnosti med najemnim in prodajnim trgom), le površno podobna stopnji donosa (kapitalizacija), v resnici pa je koeficient pretvorbe (zmanjšanja) podatkov o najemnem trgu v podatke prodajnega trga na dan vrednotenja. V tej situaciji RFP ni nekoliko slabši od DP, če je kompleks = (1 - I) x (1 + PP) določen z metodo ekstrakcije, t.j. koeficient za pretvorbo stroškov gradnje v prodajne tržne cene.

Zdaj pa za negotovost.

Negotovost je, ko se prepiramo: ali je na Marsu življenje, kolikšna bo cena sodčka nafte v enem mesecu itd. Toda preden je dal cenilec konkretno vprašanje: koliko denarja si moram izposoditi za nakup določenega artikla na trgu določen datum. Ker za odgovor na to vprašanje uporablja matematične metode, in ne vedeževanje "na kavni usedlini", potem matematika ne deluje z negotovostjo, ampak z napakami. Če je trg razvit in pregleden, je napaka skupnega podjetja majhna in ni več potrebnih pristopov, kar je že dolgo doseženo "na divjem zahodu" (glej MSO). Če pa trg ni dovolj razvit, mi več samozavesti uporabljamo druge pristope, vendar je treba njihov prispevek k rezultatu določiti ne na podlagi »verovanja v pristop«, temveč na podlagi napake v rezultatih pristopov. Če ni trga, potem ni JV, in ugibanje »na kavni usedlini« o vrednosti RS (ki v tem primeru ni) izvajamo z uporabo DP in RFP, pri čemer se sprašujemo, kakšen donos in PP naj položimo.

Kar zadeva intervalno ocenjevanje napak, pri uporabi DP v prvi fazi prilagodimo najemnino (t.j. imamo podobno napako kot SP), v prihodnosti pa jo še poslabšamo z uporabo netočnih parametrov pri izračunih.

Tako sta DP in PP »nenatančna (slaba) pristopa«, ki ju je treba uporabljati previdno le v primerih, ko SP ni mogoče izvesti kakovostno.

4. Obratovalni stroški za zamenjavo

Vključujejo stroške zamenjave nosljivih elementov inženirske ureditve in elementov zgradb in objektov zemljiške parcele, katerih življenjska doba je krajša od življenjske dobe glavnih konstrukcijskih elementov. Visoko obrabni izdelki vključujejo: strešne kritine, notranje vodovodne instalacije, dvižna oprema, električna oprema, razen talnih, notranjih in zunanja obdelava.

Stabilizacija takšnih izračunov se izvaja z ustvarjanjem rezervni sklad nadomestiti z letnimi dodelitvami po obrestni meri, značilni za lokalne hranilno-kreditne institucije. Višina letnih odtegljajev se določi kot zmnožek zneska, potrebnega za izvedbo zamenjave, in koeficienta nadomestnega sklada.

Stroški zamenjave strukturnih elementov z potekel storitve niso vključene v obratovalne stroške popravil in vzdrževanja, ker stroški zamenjave vključujejo naložbo lastnika.

Odhodki, ki niso upoštevani pri odmeri za davčne namene

gospodarski in davčna amortizacija, kar se upošteva pri izračunih dohodkovni pristop kot vračilo in se šteje za del stopnje kapitalizacije in ne stroški operacije;

· Servisiranje posojila je strošek financiranja, ne obratovalni strošek, t.j. financiranje ne sme vplivati na vrednost nepremičnine;

davek od dobička tudi ni poslovni odhodek

Čisti poslovni dobiček se izračuna iz naslednja formula:

COD \u003d DVD - ALI

DIA - dejanski bruto dohodek;

ALI - obratovalni stroški lastnika nepremičnine

Rekonstruiran ali hipotetični izkaz poslovnega izida se pripravi za določitev čistega poslovnega dobička. Ta vrsta izkaz poslovnega izida je specifičen za vrednotenje nepremičnin in je zasnovan za izračun zneska čistega poslovnega dobička, uporabljenega za namene vrednotenja. Cenilec mora analizirati vse razpoložljive finančne in računovodska dokumentacija na predmet ocenjevanja in po možnosti na sestavljene objekte. Analiza naj bo tekoče poročanje, kot tudi podatki za več prejšnjih obdobja poročanja.

Ključni dokumenti - bilanca stanja in izkaz poslovnega izida. poleg tega uporabnih virov informacije so rezultati osebnih pogajanj med cenilcem ter lastniki in najemniki, je razvidno iz študije račune za komunalne storitve, zavarovalne police, poročila o davčna plačila, rezultati prevrednotenja itd.

Kot rezultat analize mora cenilec narediti pravilne napovedne ocene prihodkovnih in stroškovnih postavk, da sestavi rekonstruiran izkaz prihodkov in odhodkov v zvezi z nepremičnino, ki se vrednoti. Če se za vrednotenje uporablja metoda diskontiranega denarnega toka, se postavke poročila izpolnijo za vsako leto obdobje napovedi; če se uporablja metoda neposredne kapitalizacije, potem za kasnejše glede na datum ocenjevanja leta.

Metoda direktne uporabe velikih začetnic dohodek od zemlje

Metoda neposredne uporabe velikih začetnic se uporablja, če:

dohodkovni tokovi so stabilni v daljšem časovnem obdobju, predstavljajo pomembno pozitivno vrednost;

dohodki nenehno rastejo, z zmernim tempom

Ta metoda se uporablja za določanje vrednosti zemljiške parcele z zgradbami in nezazidanimi zemljišči v primerih, ko so na voljo podatki o dohodkih, prejetih od delovanja takšnih lokacij.

Metoda neposredne kapitalizacije vključuje pretvorbo dohodka, prejetega v enem letu delovanja zemljišča, z uporabo stopnje kapitalizacije:

C - ocenjena vrednost zemljišča;

CHOD - čisti poslovni dobiček;

r je stopnja kapitalizacije.

Metoda neposredne velike črke je sestavljena iz izvedbe Naslednji koraki:

a) določitev letnega čistega poslovnega dohodka, prejetega z uporabo zemljiške parcele;

c) določitev stopnje kapitalizacije;

c) določitev vrednosti zemljiške parcele kot razmerja med letnim čistim poslovnim dohodkom in stopnjo kapitalizacije.

Ključ do modela za določanje vrednosti zemljišča:

· vodoravna črta krog pomeni delitev;

vertikalno - množenje vrednosti.

Cenilec na podlagi opravljene analize sestavi rekonstruiran izkaz prihodkov in odhodkov, predvideva čiste poslovne prihodke od ocenjenega mesta za njegovo kasnejšo kapitalizacijo. Zato je zelo pomembno razumno določiti stopnjo kapitalizacije dohodka.

Stopnja kapitalizacije se določi z uporabo enega od naslednje metode:

a) metoda primerjalna analiza prodaja;

c) metodo dejanskega koeficienta bruto dohodka;

c) oprema investicijske skupine;

d) metoda stopnje kritja dolga.

a) Metoda primerjave prodaje je najenostavnejša in najbolj zanesljiva metoda za določanje stopnje kapitalizacije z uporabo tržno zbranih podatkov o neto poslovnem dohodku in tržni vrednosti številnih primerljivih zemljiških parcel. Stopnjo kapitalizacije je mogoče izračunati šele po prilagoditvi prodajnih cen primerljivih zemljišč.

Stopnja kapitalizacije se določi po formuli:

r=

NOR1…n – čisti poslovni dobiček, ki ga prinašajo oddelki 1…n

С1…n – prodajne cene podobnih zemljišč С1…n

n - število zemljišč, ki jih je cenilec vzel za primerjavo

c) Metoda količnika dejanskega bruto dohodka

Ta metoda uporablja v primerih, ko ga ni mogoče dobiti popolne informacije o primerjanih zemljiških parcelah, vendar so na voljo podatki o dejanskih bruto prihodkih in stroških poslovanja teh parcel.

KOR - koeficient operativnih stroškov, katerega vrednost je določena s formulo: KOR \u003d ALI: DIA

MDI je multiplikator dejanskega bruto dohodka, ki se določi po formuli:

MDWD = C: DVD

c) Oprema investicijske skupine

V večini primerov so zemljišča povezana z različnimi materialnih sredstev. Zato mora stopnja kapitalizacije izpolnjevati zahteve vsakega od lastnikov premoženjske pravice na zemljiško parcelo v primerjavi s stopnjo donosnosti naložbe.

Materialni interesi, povezani z zemljiško parcelo, imajo lahko:

- fizični značaj.

Tehnologija naložbenih skupin za finančni interesi

Če se pri nakupu lokacije ne uporablja le lastniški kapital, temveč tudi izposojeni kapital, potem mora skupna stopnja kapitalizacije ustrezati tržnim pogojem za pridobitev neto poslovnega dobička na obeh delih naložbe, sorazmerno s pričakovanimi tveganji.

m- specifična težnost izposojen denar v ceni predmeta nepremičnina

- delež lastniškega kapitala v vrednosti nepremičnine

r - stopnja kapitalizacije posojilodajalca v praksi vrednotenja se imenuje hipotekarna konstanta.

Stopnja kapitalizacije posojilodajalca se izračuna po formuli:

V REDU - letni odbitki za servisiranje posojila, lei;

SC - znesek hipotekarno posojilo, lei.

r je stopnja kapitalizacije lastnika.

Stopnja kapitalizacije lastnika se določi po formuli:

DBT - denarni tokovi pred davki;

SIC - znesek lastnega vloženi kapital.

Vhodne podatke za izračune lahko pridobimo s preučevanjem aktivnosti upnikov na trgu in analizo primerljive prodaje za lastna sredstva.

Tehnologija naložbenih skupin za fizične interese.

Za določitev stopnje kapitalizacije cenilec potrebuje informacije o stopnjah kapitalizacije za vsako od analiziranih komponent, pa tudi o deležu vsake fizične komponente v vrednosti en sam predmet nepremičnina.

Splošna stopnja kapitalizacija se izračuna po formuli:

r = Z rz + C rc

Z - delež stroškov zemljiške parcele v stroških posameznega objekta nepremičnine;

rз – stopnja kapitalizacije zemljiških parcel;

C - delež stroškov zgradb v stroških posameznega objekta nepremičnine;

rc je stopnja kapitalizacije za zgradbe.

d) Metoda koeficienta kritja dolga

Ta metoda se uporablja za izračun stopnje kapitalizacije v primerih, ko se transakcije z zemljišči financirajo z posojilna sredstva.

Stopnja kapitalizacije se izračuna po formuli:

r = učinkovitost rk m

KPI - koeficient kritja dolga, ki se določi po formuli:

CHOD - čisti poslovni dobiček;

GPOK - Letna pristojbina za servisiranje posojila;

rk – hipotekarna konstanta, %

m – delež izposojenih sredstev, %

Metoda diskontiranega denarnega toka

Metoda diskontiranega denarnega toka se uporablja za vrednotenje pozidanih in prostih zemljišč, ki ustvarjajo dohodek.

Vir dohodka je lahko oddaja v najem, gospodarska raba zemljiške parcele ali posamezne nepremičnine ali prodaja zemljiške parcele ali posamezne nepremičnine v najbolj verjetnem obdobju po tržni vrednosti.

Metoda diskontiranja denarnih tokov je bolj zapletena, podrobna in vam omogoča, da ocenite predmet v primeru prejemanja nestabilnih denarnih tokov od njega, modeliranje značilnih značilnosti njihovega prejema.

Metoda DDP se uporablja, ko:

Predpostavlja se, da se bodo prihodnji denarni tokovi bistveno razlikovali od sedanjih;

· na voljo so podatki za utemeljitev velikosti prihodnjih denarnih tokov iz nepremičnin;

• tokovi prihodkov in odhodkov so sezonski;

Nepremičnina, ki se vrednoti, je velik večnamenski objekt komercialni objekt.

Ocena tržne vrednosti zemljiške parcele po metodi diskontiranega denarnega toka se izvede s pretvorbo v trenutna vrednost pričakovano zemljiška najemnina v obliki najemnine ali čistega poslovnega dohodka za obdobje lastništva zemljišča in prihodkov od preprodaje zemljišča ali posameznega kosa nepremičnine.

Če želite uporabiti metodo DDP, morate:

skrbno analizirati na podlagi finančno poročanje predložil naročnik, višino in dinamiko prihodkov in odhodkov za nepremičnino;

Utemeljite diskontno stopnjo

· določi obdobje prejema dohodka in lastništva za predlagano nadaljnjo prodajo;

CHOD - čisti poslovni dobiček;

t je obračunsko obdobje;

i – diskontna stopnja;

P - reverzija.

Opredelitev obdobja napovedi je odvisna od količine informacij, ki zadostuje za dolgoročne napovedi. V mednarodnem praksa vrednotenja Povprečna vrednost predvideno obdobje je 5-10 let. Ker pod pogoji tranzicijsko gospodarstvo težko je predvideti dohodek, ki ga ustvarijo nepremičninski objekti v daljšem časovnem obdobju, priporočamo, da vzamete obračunsko obdobje 3–5 let. To je realno obdobje, za katerega je mogoče narediti razumno napoved.

Pri ocenjevanju nepremičnin po metodi DCF se izračuna več vrst dohodka od objekta:

1) potencialni bruto dohodek;

2) dejanski bruto dohodek;

3) čisti poslovni dobiček;

4) denarni tok pred davki;

5) denarni tok po davkih

Značilnosti izračuna denarnega toka pri uporabi metode DCF:

1. Davek na nepremičnine, ki ga sestavljata zemljiški davek in davek na nepremičnine, je treba odšteti od dejanskega bruto dohodka kot del poslovnih odhodkov.

3. Provizije za servisiranje posojil je treba odšteti od čistega poslovnega dohodka, če so ocenjeni vrednost naložbe predmet. Pri oceni tržne vrednosti nepremičnine ni treba odšteti plačil za servisiranje posojila.

4. Poslovni odhodki lastnika nepremičnine se odštejejo od dejanskega bruto dohodka, če so namenjeni vzdrževanju zahtevane lastnosti predmet.

V to smer:

Denarni tok pred obdavčitvijo = DCI – Izgube zaradi brezposelnosti in pobiranja najemnin + Drugi dohodki = DIA – ALI – poslovni stroški lastnik nepremičnine, v zvezi z nepremičnino = NPV - Kapitalske naložbe - Servisiranje posojil + Rastoča posojila.

Denarni tok za nepremičnine po davkih = Denarni tok za davke – plačila za davek na prihodek lastnik nepremičnine.

Vrnitev predstavlja najverjetnejšo ceno, za katero bi se nepremičnina na koncu lahko prodala obračunsko obdobje.

Utemeljitev prodajne cene zemljišča ob koncu predvidenega obdobja je možna na tri načine:

Neposredno določanje cen na podlagi trendov ustreznega tržnega segmenta;

neposredna kapitalizacija čistega dobička iz poslovanja za leto, ki sledi letu napovedanega obdobja:

P - reverzija;

r je stopnja kapitalizacije za naslednje leto obračunsko obdobje;

sprejetje predpostavk o spremembi vrednosti zemljiške parcele ali posameznega objekta nepremičnine:

∆ – letna stopnja rast stroškov;

PV - tok tržna cena predmet;

Diskontna stopnja odraža vlagateljeva pričakovanja glede prihodnjih donosov in se določi z naslednjimi metodami:

1. način gradnje;

2. metoda ekstrakcije;

3. metoda alternativne naložbe;

4. metoda spremljanja.

1) Kumulativna konstrukcijska metoda temelji na predpostavki, da je diskontna mera funkcija tveganja in se izračuna kot vsota vseh tveganj, ki so neločljivo povezana z vsakim določen predmet nepremičnina. Ta stopnja se imenuje donosnost naložbe in odraža značilnosti nekaterih investicijski stroški ki naj bi se po pričakovanjih vlagatelja nadomestil s prihodnjimi prihodki.

Diskontna stopnja, izračunana z uporabo metod kumulativne konstrukcije, je določena z obrazcem:

i = realna "neto" stopnja donosa + pričakovana stopnja inflacije + premija tveganja + stroškovna premija

Prava "neto" stopnja donosa je donos, ki ga vlagatelj pričakuje, da bo prejel za opustitev trenutna uporaba določen znesek denar in ga vložiti v posel. "Neto" donosnost je enaka za vse naložbe. Stopnja donosa brez tveganja je povprečni donos po državi kratkoročne obveznice ali po banki valutni depozit. V praksi ocenjevalcev v Moldaviji, stopnja donosa na javno vrednostnih papirjev za obdobje 364 dni.

Pričakovana stopnja inflacije odraža nadomestilo, ki ga bo vlagatelj prejel v primeru zmanjšanja kupna moč prihodnji prihodki, na katere vpliva inflacija. Pričakovana stopnja inflacije je določena na podlagi uradne napovedi o inflaciji v narodno gospodarstvo.

Premija za tveganje odraža stopnjo tveganja dane naložbe.

Tveganje je ocenjena stopnja negotovosti pri pridobivanju prihodkov v prihodnosti.

Skupno tveganje je vsota vseh tveganj, povezanih s prevzemom odločitev o naložbi. Razlikujte med sistematičnim in nesistematičnim tveganjem.

Sistematska tveganja:

– splošno politične razmere;

– splošno gospodarsko stanje;

– spremembe zakonodaje;

– povečanje števila konkurenčnih objektov.

Nesistematična tveganja:

– upravljanje;

– ne prejemajo plačil najemnine;

- propadanje zgradb;

- pravna nesposobnost.

Določanje različnih komponent premij za tveganje:

a) Naložbeno tveganje. Obstajajo tri vrste naložbena tveganja:

tveganje, povezano s poslovanjem;

tveganje, povezano z nepričakovano inflacijo;

tveganje nelikvidnosti.

Tveganje, povezano s poslovanjem, odraža možnost spremembe stroškov poslovanja zaradi sprememb v tržnih razmerah in splošno gospodarske razmere.

Ta vrsta tveganja je sestavljena iz dveh delov:

tržno tveganje;

preostalo tveganje.

Tržno tveganje izhaja iz diverzifikacije naložbeni portfelj ko so naložbe vlagatelja usmerjene v različne sektorje gospodarstva ali tržne segmente, kar omogoča, da se tveganje, povezano s poslom, porazdeli v različne smeri in s tem zmanjša skupna vrednost tveganje.

Preostalo tveganje je tveganje nerazpršenih naložb.

b) Tveganje, povezano z nepričakovano inflacijo.

Glede na ločeno večino napovedi je razvoj inflacije zelo nezanesljiv. V takem primeru imata investitor in cenilec lahko lastno presojo o razvoju inflacijskih procesov drugačna od uradnih napovedi.

c) Tveganje nelikvidnosti, povezano z dejstvom, da bo nepremičnina naprodaj za več kot dolgo časa, kako srednje obdobje razstavljanja, tveganje, povezano s prodajo predmeta po nižji ceni od pričakovane, pa je treba izravnati s povečanjem diskontne stopnje. Tveganje nelikvidnosti vklopljeno zemljiški trg vsaj 5–7 % izhaja iz možne izgube pri prodaji zemljišča.

Stroškovna premija je nadomestilo vlagatelju za stroške, povezane s tržnimi storitvami:

Stroški, povezani s tržnimi stroški

Stroški za razstavljanje predmeta;

stroški, povezani z izvedbo posla;

· Nagrada za upravljanje naložb. Bolj tvegane in zapletene so naložbe, bolj kompetentno upravljanje zahtevajo. Nepremičninski objekt je rezultat naložbe in nalaga lastniku odgovornost za upravljanje objekta. Tudi če lastnik najame profesionalnega upravljavca nepremičnine, ostane lastnik odgovoren za razvoj nepremičnine.

2. Metoda ekstrakcije temelji na analizi informacij o primerljivih nepremičninskih objektih in na izločanju diskontne stopnje iz podatkov o čisti prihodki in vrednosti primerljivih lastnosti.

Diskontne stopnje ni mogoče izluščiti neposredno iz prodajnih podatkov, saj je ni mogoče izračunati brez ugotavljanja kupčevih pričakovanj glede prihodnjih denarnih tokov.

Najboljša možnost izračun diskontne stopnje po metodi alokacije - razgovor s kupcem in ugotovitev, po kateri stopnji je bila določena prodajna cena, kako je bila zgrajena napoved prihodnjih denarnih tokov. Podatke, ki jih zagotovi cenilec, je mogoče preveriti pri izračunu notranje stopnje donosa projekta. notranji nivo Donos je diskontna stopnja, ki izenači sedanjo vrednost prihodnjih denarnih tokov z zneskom začetne naložbe.

Ta metoda se uporablja pod pogojem, da je treba kupoprodajne transakcije takšnih primerljivih predmetov izbrati kot podobne, obstoječa uporaba ki je najboljši in najučinkovitejši.

Algoritmi za izračun diskontne stopnje po metodi alokacije so naslednji:

modeliranje za vsak objekt - analogno med določenem obdobjučas scenarija in najboljši in najbolj učinkovita uporaba tokovi prihodkov in odhodkov;

izračun stopnje donosnosti naložbe za predmet;

· Dobljene rezultate obdelati na kakršen koli sprejemljiv statistični ali strokovni način, da bi značilnosti analize približali predmetu, ki ga ocenjujemo.

3. Alternativna naložbena metoda temelji na predpostavki, da investicijski projekti s podobnimi tveganji enaka stopnja popust. Diskontna stopnja se določi s seštevanjem trenutni tečaj donosnost na kapitalskih trgih in razlika med donosnostjo na kapitalskih trgih in donosnostjo nepremičninskih objektov, določena na podlagi analize prejšnjih naložb. Diskontna stopnja, izračunana z uporabo alternativne naložbene metode, je določena s formulo.

Obdavčitev. AT ta priročnik so bili upoštevani različne pristope uporablja za reševanje težav, s katerimi se srečujejo cenilci, nepremičninski posredniki in analitiki nepremičninskega trga pri ocenjevanju vrednosti zemljišč. Te težave se lahko pojavijo, ko različne situacije, ko na primer zemljišče čaka na dejanskega lastnika, najemnik išče določen kos zemlje, ...

Lahko se izpodbija na sodišču upravnih zadev. V primeru odvzema lastninske pravice je izplačilo odškodnine v ustreznem znesku že predvideno v Ustavi. Pravna ureditev vpisa prenosa lastninske pravice na zemljišču Pridobitev lastninske pravice na zemljišču a) Možnosti prenosa lastnine Pridobitev lastništva zemljišča lahko ...