Praviloma se povprečni zaslužek izračuna na naslednji način (člen 9 pravil, odobren z Odlokom vlade Ruske federacije z dne 24. decembra 2007 N 922 (v nadaljnjem besedilu: Pravila)):

Obračunsko obdobje so 12 koledarskih mesecev pred obdobjem, v katerem delavec obdrži povprečno plačo (4. člen Pravilnika). Pomembno je vedeti, da je treba nekatera obdobja izločiti iz obračunskega obdobja, kot tudi zneske, ki jih je treba plačati zanje. Izključena obdobja vključujejo zlasti:

Celoten seznam izključenih obdobij najdete v 5. točki Pravil.

V osnovo za izračun povprečnega zaslužka vključuje plačila, ki jih predvideva plačni sistem posameznega delodajalca (2. člen Pravilnika). Hkrati v bazo podatkov (3., 5. člen Pravilnika) ni treba vključiti:

Poleg tega je treba upoštevati, da se pri izračunu povprečnega zaslužka bonusi upoštevajo na poseben način (15. člen Pravilnika).

Vse je odvisno od obdobja, v katerem ni bilo plačil. (str. 6-8 pravila).

Možnost 1. Plačil za obračunsko obdobje ni bilo, so pa bila pred njim.

Povprečni zaslužek v takem položaju se izračuna na podlagi obračunanih izplačil za preteklo obdobje, ki so enake ocenjenemu.

Možnost 2. Za obračunsko obdobje in pred začetkom ni bilo plačil.

Nato se povprečni zaslužek izračuna na podlagi plače, obračunane za dneve, ki jih je delavec dejansko opravil v mesecu, ko se je zgodil incident, kar je povezano z ohranjanjem povprečnega zaslužka zaposlenega:

Možnost 3. Za obračunsko obdobje, pred začetkom in pred nastankom dogodka, v zvezi s katerim delavec obdrži povprečni zaslužek, ni bilo plačil.

V tem primeru se povprečni zaslužek določi na podlagi plače zaposlenega:

Če je delodajalec zvišal plače vsem zaposlenim ali vsem zaposlenim v strukturni enoti, bo izračun povprečne plače odvisen od tega, kdaj je prišlo do povečanja (16. člen Pravilnika).

Stanje 1. Plača se je v obračunskem obdobju povečala.

Nato morate za plačila, ki se upoštevajo pri izračunu povprečnega zaslužka in obračunana pred zvišanjem plače (v obračunskem obdobju), uporabiti faktor povečanja.

Izračun povprečnega zaslužka v tej situaciji je izveden v našem kalkulatorju.

Stanje 2. Plača se poveča po obračunskem obdobju, vendar pred dogodkom, ob nastanku katerega delavec obdrži povprečni zaslužek.

V tem primeru je treba ob upoštevanju faktorja povečanja povečati povprečni zaslužek, izračunan za obračunsko obdobje.

Situacija 3. Plača se poveča v obdobju, ko delavec vzdržuje povprečne plače.

V tem primeru je treba povečati le del povprečne plače: za obdobje od dneva zvišanja plače do konca obdobja ohranjanja povprečne plače.

Za tabo določila plačo delavca za obračunsko obdobje , morate izračunati povprečni dnevni zaslužek (člen 9 uredbe, odobrene z Uredbo vlade Ruske federacije z dne 24. decembra 2007 št. 922).

Algoritem izračuna bo odvisen od tega, ali je zaposleni v celoti opravil obračunsko obdobje, in tudi, na katere dneve se izračuna trajanje dopusta - v koledarskih dneh ali v delovnih dneh.

Če je obračunsko obdobje v celoti izčrpano, izračunajte povprečni dnevni zaslužek po formuli:

Ta postopek izračuna je določen z delom 4 člena 139 delovnega zakonika Ruske federacije.

Primer določanja povprečne dnevne plače za izračun nadomestila za neizkoriščen dopust ob odpustu. Zaposleni je zaključil obračunsko obdobje. Delavec ima pravico do dopusta v koledarskih dneh

Ekonomist A.S. Kondratiev je 12. maja 2015 napisal odstopno pismo. Bil je upravičen do odškodnine za neizrabljen dopust. Kondratiev je v organizaciji delal tri leta.

Obračunsko obdobje za izplačilo odškodnine je vključevalo mesece od maja 2014 do aprila 2015. Zaposleni je zaključil obračunsko obdobje.

Prihodki zaposlenemu za obračunsko obdobje se odražajo v tabeli:

|

Mesec obračunskega obdobja |

Število delovnih dni v obračunskem obdobju po koledarju |

Število dejansko opravljenih dni v obračunskem obdobju |

|

plača, |

|---|---|---|---|---|

|

leto 2014 |

||||

|

maja |

||||

|

junija |

||||

|

julija |

||||

|

avgusta |

||||

|

septembra |

||||

|

oktober |

||||

|

novembra |

||||

|

december |

||||

|

2015 |

||||

|

januarja |

||||

|

februarja |

||||

|

marca |

||||

|

aprila |

||||

|

Skupaj |

245 |

245 |

– |

360 000 |

Računovodja je izračunal povprečni dnevni zaslužek Kondratieva na naslednji način:

360 000 rubljev. : 12 mesecev : 29,3 dni/mesec = 1023,89 rubljev / dan

Situacija: kako izračunati povprečno mesečno število koledarskih dni pri izračunu povprečnega dnevnega zaslužka za izplačilo nadomestila za neizrabljen dopust ob odpustu? Eden od mesecev obračunskega obdobja je presegel običajno stopnjo.

Pri izračunu nadomestila za neizkoriščen dopust ob odpustu določite povprečni dnevni zaslužek na običajen način.

V tem primeru je mesec, v katerem je delavec delal nad mesečno normo delovnega časa, v celoti opravljen. Ne vsebuje koledarskih dni, ki izključeni iz obračunskega obdobja (na primer v zvezi z boleznijo, dopustom, izpadom itd.). Zato bo število dni v tem mesecu za namene izračuna nadomestila za neizrabljen dopust ob odpustu 29,3 dneva. Ta zaključek nam omogoča, da potegnemo del 4 139. člena delovnega zakonika Ruske federacije, odstavek 10 določbe, odobrene z Uredbo Vlade Ruske federacije z dne 24. decembra 2007 št. 922.

Če obračunsko obdobje ni v celoti izčrpano, izračunajte povprečni dnevni zaslužek na naslednji način:

Hkrati določite število koledarskih dni v nepopolno zaključenem koledarskem mesecu obračunskega obdobja z uporabo formule:

Lahko se zgodi tudi, da zaposleni v obračunskem obdobju več koledarskih mesecev naenkrat ni delal v celoti. V tem primeru določite število nepopolno opravljenih koledarskih dni za vsakega posebej z zgornjo formulo in nato povzamete. Tako dobite indikator "Število koledarskih dni v nev celoti opravljenih koledarskih mesecih."

Ta postopek za izračun povprečne dnevne plače je predviden v 4. delu 139. člena delovnega zakonika Ruske federacije, odstavkih 2 in 3 klavzule 10 določbe, odobrene z Odlokom Vlade Ruske federacije z dne 24. 2007 št. 922.

Situacija: ali se mesec, v katerem je bil delavec zaposlen, ne šteje za polno opravljenega? Ta mesec je delal vse delovnike po urniku. Ob odpustu je treba izračunati nadomestilo za neizkoriščen dopust.

Odgovor: ne, tak mesec se ne šteje za v celoti izdelan.

Praviloma je postopek za izračun povprečne dnevne plače med drugim odvisen od števila koledarskih dni, ki spadajo v opravljeni čas v mesecu. To izhaja iz dobesednega pomena odstavka 10 določbe, odobrene z Uredbo vlade Ruske federacije z dne 24. decembra 2007 št. 922. Zato ne vključujte dni, ko zaposleni še ni delal v organizaciji v število koledarskih dni, ki spadajo na opravljene ure.

Na primer, zaposleni je bil zaposlen od ponedeljka, 2. v mesecu. Se pravi, 1. številka je padla v nedeljo. Od 2. dne opravlja delovno funkcijo. Zato je treba iz obračunskega obdobja izločiti vikende, ki so bili pred zaposlitvijo zaposlenega. To pomeni, da izračunajte povprečni dnevni zaslužek ob upoštevanju dejstva, da prvi mesec obračunskega obdobja ni v celoti delal.

Primer določanja povprečne dnevne plače za izračun nadomestila za neizkoriščen dopust ob odpustu. Obračunsko obdobje ni v celoti zaključeno. Dopust je bil dan v koledarskih dneh

Volkov je v organizaciji delal tri leta. 12. maja 2015 je napisal odstopno pismo z veljavnostjo 26. maja 2015. Bil je upravičen do odškodnine za neizrabljen dopust.

Obračunsko obdobje za izračun nadomestila je vključevalo mesece od maja 2014 do aprila 2015.

Obdobje poravnave Volkov ni v celoti delovalo, saj je bil od 23. junija do 26. junija 2014 na dopustu. Računovodja je iz izračuna povprečne dnevne plače izločila dneve dopusta in višino regresa.

Za obračunsko obdobje je bilo Volkovu obračunanih (brez zneska regresa) 218.000 rubljev.

Računovodja je izračunal povprečni dnevni zaslužek zaposlenega na naslednji način.

11 mesecev od obračunskega obdobja (maj 2014 in od julija 2014 do aprila 2015) je Volkov delal v celoti. Pri izračunu povprečne dnevne plače je računovodja vključil vsoto povprečnega mesečnega števila koledarskih dni - 322,3 dni (29,3 dni / mesec × 11 mesecev).

V juniju 2014 je računovodja v izračun vključila 25,3933 koledarskih dni (29,3 dni/mesec: 30 dni × 26 dni).

Volkov povprečni dnevni zaslužek je bil:

218.000 rubljev : (322,3 dni + 25,3933 dni) = 626,99 rubljev/dan

Delavcu se lahko dodeli krajši delovni čas. Na primer, dela štiri dni na teden namesto pet. V tem primeru določite povprečni zaslužek za izplačilo nadomestila za neizkoriščen dopust na enak način, kot če delavec ne bi v celoti izrabil obračunskega obdobja. To je navedeno v 12. odstavku uredbe, ki je bila odobrena z Odlokom vlade Ruske federacije z dne 24. decembra 2007 št. 922.

Kadar se trajanje dopusta delavca šteje v delovnih dneh, se povprečni dnevni zaslužek za nadomestilo za neizrabljene dni dopusta določi po posebnih pravilih. To velja za delavce, s katerimi je sklenjena pogodba o zaposlitvi za obdobje do dveh mesecev, in sezonske delavce. Izplačajo se jim nadomestilo v višini dveh delovnih dni na mesec dela (členi 291, 295 delovnega zakonika Ruske federacije).

Nekateri dodatni prazniki so predvideni tudi ob delovnih dneh. Toda hkrati je treba pri določanju skupnega trajanja letnega dopusta delovne dneve pretvoriti v koledarske dni (člen 120 delovnega zakonika Ruske federacije). Zato za dodatne dopuste velja splošni postopek za določitev povprečne dnevne plače.

Ne glede na to, ali je obračunsko obdobje v celoti izpolnjeno ali ne, izračunajte povprečni dnevni zaslužek po formuli:

To je navedeno v 11. odstavku uredbe, odobrene z Odlokom vlade Ruske federacije z dne 24. decembra 2007 št. 922, in v pismu Ministrstva za zdravje in socialni razvoj Rusije z dne 5. marca 2008 št. 535-17.

Primer določanja povprečne dnevne plače za izračun nadomestila za neizkoriščen dopust ob odpustu. Dopust je bil odobren v delovnih dneh

Z zaposlenim v organizaciji A.S. Kondratiev je sklenil pogodbo o zaposlitvi za določen čas za začasno delo. Trajanje pogodbe je od 1. junija do 3. julija 2015.

Ob odpustu je delavec upravičen do nadomestila za neizrabljen dopust (dva delovna dneva).

Izračun vključuje junij, v celoti izdelan, in 1., 2., 3. julij. Junija so Kondratievu pripisali 12.000 rubljev, julija - 1.636 rubljev.

Povprečni dnevni zaslužek za izračun nadomestila za neizkoriščene počitnice, povezane z odpuščanjem, je računovodja določil na naslednji način.

Najprej je določil število delovnih dni, vključenih v izračun povprečne dnevne plače, po koledarju šestdnevnega delovnega tedna, ki pade na opravljene ure. Izkazalo se je 28 dni (nedelje in prazniki so izključeni iz skupnega števila koledarskih dni).

Nato je izračunal povprečni dnevni zaslužek:

(12.000 rubljev + 1636 rubljev) : 28 dni = 487 rubljev / dan

Primer določanja povprečne dnevne plače za izračun nadomestila za neizkoriščen dopust ob odpustu. V času trajanja pogodbe o zaposlitvi je bil delavec bolan. Delavec ima pravico do dopusta v delovnih dneh

S sekretarjem organizacije E.V. Ivanova sklenila pogodbo o zaposlitvi za določen čas za delo za določen čas (od 11. februarja do 8. aprila 2014). Ob odpustu je delavec upravičen do nadomestila za neizkoriščen dopust (štiri delovne dni).

Od 18. februarja do 25. februarja je bila zaposlena bolna. Računovodkinja pri izračunu povprečne plače ni upoštevala obdobja bolezni in višine bolniške odsotnosti.

Plača Ivanove - 12.000 rubljev. na mesec.

V obračunskem obdobju ji je bilo obračunano (brez bolniške odsotnosti):

|

Mesec obračunskega obdobja |

Število delovnih dni po koledarju petdnevnega delovnega tedna |

Število delovnih dni po koledarju petdnevnega delovnega tedna, ki se pripisuje opravljenim uram |

Število delovnih dni po koledarju šestdnevnega delovnega tedna, ki se pripisuje opravljenim uram |

Plača, rub. |

|---|---|---|---|---|

|

februarja |

||||

|

marca |

||||

|

aprila |

||||

|

Skupaj |

62 |

34 |

41 |

20 073 |

Povprečni dnevni zaslužek Ivanove je bil:

20.073 rubljev : 41 dni = 490 rubljev / dan

Pri povzetem obračunu delovnega časa sledite tudi običajnemu postopku za izračun nadomestila za neizkoriščen dopust. To pomeni, da izračunajte povprečni dnevni in ne povprečni urni zaslužek (člena 9 in 13 uredbe, odobrene z Odlokom vlade Ruske federacije z dne 24. decembra 2007 št. 922). Torej ukrepajte, tudi če je oseba počivala na dneve, ki se štejejo za delovne dni za zaposlene z dnevnim računovodstvom. V tem primeru izračunajte povprečni zaslužek na splošno določen način.

Primer določanja povprečne dnevne plače za izračun nadomestila za neizkoriščen dopust ob odpustu. Zaposleni je nastavljen tako, da povzame obračunavanje delovnega časa pri 40-urnem delovnem tednu. Obračunsko obdobje je zaključeno

Voznik Yu.I. Kolesov je vzpostavil povzeti obračun delovnega časa. Obračunsko obdobje je mesec dni.

Kolesov je maja 2015 napisal odstopno pismo. Bil je upravičen do odškodnine za neizrabljen dopust.

Obdobje poravnave za izračun nadomestila je maj 2014 - april 2015.

Kolesova plača - 12.000 rubljev. Ob koncu obračunskega obdobja ima nadure (nadure).

V obračunskem obdobju je bilo Kolesovu pripisano:

|

Mesec obračunskega obdobja |

Število delovnih ur v obračunskem obdobju po proizvodnem koledarju |

Število dejansko opravljenih ur v obračunskem obdobju (vključno z nadurami) |

Povprečno mesečno število koledarskih dni |

plača, |

plačilo nadur, |

Plača vsega |

|---|---|---|---|---|---|---|

|

leto 2014 |

||||||

|

maja |

||||||

|

junija |

||||||

Kakšne so značilnosti izračuna povprečne plače za določitev nadomestila za brezposelnost? Kakšno je obračunsko obdobje za izračun povprečnega zaslužka? Katera plačila so vključena v izračun povprečne plače? Kako izračunati povprečno plačo, če je delavec imel zaslužek samo v mesecu odpuščanja? Kako se določi povprečni zaslužek ob upoštevanju bonusov? V kakšnem vrstnem redu se izračuna povprečna plača s povečanjem višine dodatkov?

Uslužbenci Ministrstva za delo so v dopisu št. 16-5/B-421 z dne 15. 8. 2016 priporočili obrazec potrdila o povprečni plači za zadnje tri mesece dela, ki se izda na zadnjem delovnem mestu. To potrdilo se izda odpuščenemu ali nekdanjemu delavcu za prejemanje nadomestila za primer brezposelnosti na zavodu za zaposlovanje v kraju stalnega prebivališča. V članku se spominjamo, kako se izračuna povprečni zaslužek za izpolnjevanje takšnega potrdila.

V skladu z odstavkom 2 čl. 3 zakona Ruske federacije št. 1032-1 je potrdilo o povprečnem zaslužku za zadnje tri mesece na zadnjem delovnem mestu potrebno za odpuščenega delavca za prejemanje nadomestila za brezposelnost na zavodu za zaposlovanje.

Za tvoje informacije:

Delodajalec je dolžan izdati to potrdilo na pisno vlogo zaposlenega najkasneje v treh delovnih dneh od dneva vložitve takšne vloge (člen 62 delovnega zakonika Ruske federacije).

Kljub temu, da je Ministrstvo za delo v svojem dopisu priporočilo obliko potrdila, njegova uporaba ni obvezna. To pomeni, da če navedeno potrdilo delodajalec sestavi v poljubni obliki, vendar vsebuje podatke, potrebne za določitev višine in časa izplačila nadomestila za brezposelnost, potem ni razlogov za zavrnitev sprejema. Takšna pojasnila so predstavljena v dopisih Ministrstva za delo Ruske federacije z dne 15. avgusta 2016 št. 16-5 / B-421 Rostruda z dne 8. novembra 2010 št. 3281-6-2.

Opomba:

Potrdilo o povprečnem zaslužku za zadnje tri mesece lahko državljan prejme na zadnjem delovnem mestu v arhivski organizaciji. Takšno potrdilo bodo sprejeli tudi zaposleni pri organih socialnega varstva za izračun nadomestila za brezposelnost. Ta pojasnila so predstavljena v 20. odstavku informacij Ministrstva za delo Ruske federacije z dne 05.03.2013.

Torej je treba v potrdilu, sestavljenem v kakršni koli obliki, navesti naslednje informacije:

Trenutno je treba izračun povprečne plače izvajati v skladu s postopkom za izračun povprečne plače za določitev višine nadomestil za brezposelnost in štipendij, izplačanih državljanom v času poklicnega usposabljanja, preusposabljanja in izpopolnjevanja v smeri zaposlitve. služba, odobrena z Odlokom Ministrstva za delo Ruske federacije z dne 12. 8. 2003 št. 62 (v nadaljnjem besedilu - Postopek št. 62).

Povprečne plače so potrebne za določitev višine nadomestila za brezposelnost, ki se izplača odpuščenim državljanom. Državljanom se obračuna od prvega dne, ko so priznani kot brezposelni (člen 3, člen 31 zakona Ruske federacije št. 1032-1). V skladu z odstavkom 1 čl. 34 zakona Ruske federacije št. 1032-1 za državljane, ki so bili iz kakršnega koli razloga odpuščeni v 12 mesecih pred nastopom brezposelnosti, ki so v tem obdobju imeli vsaj 26 tednov plačano delo za polni delovni čas ( polni delovni teden) ali s krajšim delovnim časom od delovnega časa (skrajšani delovni teden) s preračunom za 26 tednov s polnim delovnim dnem (polni delovni teden) in ustrezno priznanim kot brezposelnim, se obračuna:

a) v prvem (12-mesečnem) plačilnem obdobju:

b) v drugem (12-mesečnem) plačilnem obdobju - v višini minimalnega nadomestila za brezposelnost, povečanega za okrajni koeficient. To obdobje velja za brezposelne državljane, ki po poteku prvega obdobja izplačila nadomestila za brezposelnost niso zaposleni. Upravičeni so do ponovnega prejemanja nadomestila za primer brezposelnosti, razen če zakon določa drugače. Skupno obdobje izplačila dajatev državljanu ne sme presegati 24 mesecev skupaj v 36 mesecih (člen 5, člen 31 zakona Ruske federacije št. 1032-1).

Za tvoje informacije:

Za leto 2016 je Uredba vlade Ruske federacije z dne 12. novembra 2015 št. 1223 določila naslednja nadomestila za brezposelnost:

- najmanj - 850 rubljev;

- največ - 4.900 rubljev.

3. člen Odredbe št. 62 določa, da se povprečna plača zaposlenega izračunava za zadnje tri koledarske mesece (od 1. do 1. dne) pred mesecem odpuščanja.

Primer 1

Delavec je odstopil 7.11.2016. Kakšno obračunsko obdobje moram vzeti za izpolnitev potrdila?

V tem primeru bo obračunsko obdobje od 01.07.2016 do 31.10.2016.

Opomba:

Če delavec odpusti zadnji dan v mesecu, se lahko mesec odpuščanja vključi v obračunsko obdobje, vendar le, če je povprečna plača višja (Določitev oboroženih sil Ruske federacije z dne 08. 6. 2006 št. KAS06- 151).

Primer 2

Delavec je odšel 31.10.2016. Kakšno obdobje poravnave je treba vzeti v tem primeru?

V tem primeru se za obračunsko obdobje lahko vzame obdobje od 01.07.2016 do 31.10.2016, če je povprečna plača, izračunana za to obdobje, večja od povprečne plače za obdobje od 01.06.2016 do 30. 09. 2016. Povprečni zaslužek se lahko izkaže za višji, na primer, če je bil zaposlenemu v mesecu odpuščanja izplačan bonus.

Opozarjamo vas na 4. člen Odredbe št. 62, ki pravi, da je treba iz obračunskega obdobja izključiti dneve, ko:

Kako določiti obračunsko obdobje, če je v celoti sestavljeno iz dni, ki so iz njega izključeni v skladu s 4. točko Odredbe št. 62? V tem primeru se povprečni zaslužek določi na podlagi zneska dejansko obračunanih plač za preteklo časovno obdobje, ki je enak izračunanemu (5. člen postopka št. 62).

Primer 3

Delavec je odstopil zadnji dan starševskega dopusta - 7.11.2016. Pred tem je imela porodniški dopust. Kako določiti obračunsko obdobje?

V zvezi s temi prazniki je bil delavec odsoten z dela od 20. 6. 2013 do 7. 11. 2016. Tako je obračunsko obdobje, določeno po splošnih pravilih, v celoti sestavljeno iz dni, ki so iz njega izključeni. Zato je treba za obračunsko obdobje vzeti obdobje od 01.03.2013 do 31.05.2013.

Kako določiti obračunsko obdobje, če delavec v obračunskem obdobju in pred njim ni imel dejansko obračunanih plač ali dejansko odsluženih dni? Povprečna plača se v tem primeru določi glede na znesek plače, obračunane za dneve, ki jih je delavec dejansko opravil v mesecu odpuščanja (6. člen postopka št. 62).

Primer 4

Delavec odhaja 23.11.2016. V zavodu je zaposlen od 1.11.2016. Kako določiti obračunsko obdobje?

V tem primeru bo obračunsko obdobje obdobje dela tega zaposlenega v zavodu, to je od 1.11.2016 do 23.11.2016.

Na podlagi klavzule 2 Odredbe št. 62 se pri izračunu povprečnih plač upoštevajo vse vrste plačil, ki jih predvideva sistem prejemkov, ki se uporablja v ustrezni organizaciji, ne glede na vire teh plačil, ki vključujejo:

Opomba:

Kot smo že omenili, 4. odstavek Odredbe št. 62 določa obdobja, ki so izključena iz izračuna. V tem času izplačani zneski se prav tako ne upoštevajo pri izračunu povprečnega zaslužka.

7. člen Odredbe št. 62 določa, da je za določitev povprečne plače potrebno uporabiti povprečni dnevni zaslužek, ki se izračuna po formuli:

Za tvoje informacije

Kadar je zaposlenemu dodeljen krajši delovni čas (teden s krajšim delovnim časom od krajšega od delovnega časa), se povprečni dnevni zaslužek izračuna tako, da se znesek dejansko obračunane plače deli s številom delovnih dni po koledarju petih -dnevni (šestdnevni) delovni teden, ki spada na opravljeni čas v obračunskem obdobju.

Primer 5

Delavec je odšel dne 11.07.2016. Njegova plača za obračunsko obdobje od 01.08.2016 do 31.10.2016 je bila:

Obračunsko obdobje je v celoti zaključeno. Delavec ima 40-urni delovni teden (pet delovnih dni). Izračunajmo njegov povprečni zaslužek za pripravo potrdila za zavod za zaposlovanje.

Znesek plače, ki je dejansko obračunan zaposlenemu za obračunsko obdobje, bo 94.000 rubljev. (32.000 + 30.000 + 32.000).

Število dejansko opravljenih dni za obračunsko obdobje je 66 delovnih dni (23 + 22 + 21), kjer je 23, 22 in 21 število delovnih dni po koledarju izdelave za avgust, september in oktober 2016.

Povprečni dnevni zaslužek zaposlenega bo enak 1.424,24 rubljev. (94.000 rubljev / 66 delovnih dni).

Povprečni zaslužek bo 31.333,28 rubljev. (1.424,24 rubljev x 22 delovnih dni).

8. člen Odredbe št. 62 pravi, da se pri določanju povprečne plače delavca, ki mu je določena seštevka, uporablja povprečna urna plača, ki se določi na naslednji način:

Naj navedemo primer izračuna povprečnega zaslužka.

Primer 6

Uslužbenka je bila odpuščena dne 7.11.2016. Obračunsko obdobje od 01.08.2016 do 31.10.2016 je v celoti izdelano. V obračunskem obdobju je bil delavcu nastavljen zbirni obračun delovnega časa. Število delovnih ur po urniku 40-urnega delovnega tedna po proizvodnem koledarju za leto 2016 je naslednje:

Izračunajmo povprečni zaslužek zaposlenega za sestavo potrdila za zavod za zaposlovanje.

Torej, najprej bomo določili povprečni urni zaslužek. To bo enako 170,45 rubljev. ((28.000 rubljev + 32.000 rubljev + 30.000 rubljev) / (176 ur + 182 ur + 170 ur)).

Povprečna plača zaposlenega bo 29.999,20 rubljev. (170,45 rubljev x ((184 ur + 176 ur + 168 ur) / 3 mesece)).

Primer 7

Delavec odhaja 23.11.2016. V zavodu dela od 1.11.2016 do 23.11.2016. V tem primeru se izračuna obdobje dela tega zaposlenega v zavodu. Za obračunsko obdobje je njegova plača znašala 28.000 rubljev. Delavec ima 40-urni delovni teden (pet delovnih dni). Izračunajte njegov povprečni zaslužek.

Znesek plačil, ki je vključen v izračun povprečnega zaslužka, ki ga je prejel za to obdobje, je 28.000 rubljev, število delovnih dni je 17. Število delovnih dni po koledarju proizvodnje za november 2016 je 21.

Povprečna plača zaposlenega bo 34.588,24 rubljev. (28.000 rubljev / 17 delovnih dni x 21 delovnih dni).

9. člen postopka št. 62 določa postopek za izračun povprečne plače ob upoštevanju bonusov, odvisno od vrste bonusa: mesečni, četrtletni ali letni. Poglejmo si vsako nagrado podrobneje.

Pri izračunu povprečnega zaslužka morate upoštevati:

1) mesečni bonusi in prejemki - ne več kot eno plačilo za iste kazalnike za vsak mesec obračunskega obdobja.

Primer 8

Obdobje poravnave je v celoti izdelal. Delavec ima 40-urni delovni teden (pet delovnih dni). Poleg tega mu je bil izplačan mesečni bonus v višini 6.000 rubljev. Izračunajmo povprečno plačo zaposlenega za sestavo potrdila za zavod za zaposlovanje.

Najprej določimo znesek, ki je bil zaposlenemu dejansko obračunan za obračunsko obdobje. To bo znašalo 112.000 rubljev. (32.000 rubljev + 30.000 rubljev + 32.000 rubljev + 6.000 rubljev x 3 mesece). Število dejansko opravljenih dni za obračunsko obdobje je 66 delovnih dni.

Povprečni dnevni zaslužek zaposlenega bo enak 1.697 rubljev. (112.000 rubljev / 66 delovnih dni).

Povprečno mesečno število delovnih dni v obračunskem obdobju je 22 (66 delovnih dni / 3 mesece).

Povprečna plača zaposlenega bo 37.334 rubljev. (1.697 rubljev x 22 delovnih dni).

Opomba:

Če zaposleni prejme dva bonusa za en kazalnik za en mesec, je za izračun potrebno vzeti bonus, katerega višina je večja.

2) bonusi in prejemki za obdobje dela, daljše od enega meseca - največ eno plačilo za iste kazalnike v višini mesečnega dela za vsak mesec obračunskega obdobja.

Primer 9

Uslužbenka je bila odpuščena dne 7.11.2016. Njegova plača za obračunsko obdobje od 1.8.2016 do 31.10.2016 je enaka:

Obračunsko obdobje je v celoti zaključeno. Delavec ima 40-urni delovni teden (pet delovnih dni). Izplačan je bil tudi mesečni bonus v višini 6.000 rubljev, prejel pa je tudi četrtletni bonus v višini 24.000 rubljev. Izračunajmo povprečno plačo zaposlenega za sestavo potrdila za zavod za zaposlovanje.

Torej, pri izračunu povprečnega zaslužka je treba upoštevati vse bonuse, izplačane zaposlenemu:

Povprečni dnevni zaslužek bo enak 2.060,60 rubljev. (136.000 rubljev / 66 delovnih dni).

Povprečno mesečno število delovnih dni v obračunskem obdobju - 22

(66 delovnih dni / 3 mesece).

Povprečna plača zaposlenega bo 45.333,20 rubljev. (2.060,60 rubljev x 22 delovnih dni).

3) prejemki na podlagi rezultatov dela za leto, enkratni prejemek za delovno dobo (dobi), drugi prejemki na podlagi rezultatov dela za leto, obračunanih za preteklo koledarsko leto - v višini od 1/12 za vsak mesec obračunskega obdobja, ne glede na čas obračunavanja prejemkov.

Primer 10

Uslužbenka je bila odpuščena dne 7.11.2016. Njegova plača za obračunsko obdobje od 01.08.2016 do 31.10.2016 je bila:

Obračunsko obdobje je v celoti zaključeno. Delavec ima 40-urni delovni teden (pet delovnih dni). Poleg tega je bil aprila 2016 izplačan bonus za leto 2015 v višini 36.000 rubljev. Za izpolnitev potrdila za zavod za zaposlovanje izračunamo njegov povprečni zaslužek.

Pri izračunu povprečnega zaslužka v višini 1/12 za vsak mesec obračunskega obdobja je treba upoštevati letni bonus za preteklo koledarsko leto, ne glede na čas obračunavanja prejemka. To pomeni, da bo letni bonus upoštevan v višini 9.000 rubljev. (36.000 rubljev / 12 mesecev x 3 mesece). Tako bo povprečna plača zaposlenega 34.333,34 rubljev. (103.000 rubljev / 66 delovnih dni x

22 delo dnevi).

4) bonuse in prejemke v primeru, da čas, ki ga je mogoče pripisati obračunskemu obdobju, ni v celoti opravljen ali je bil iz njega izločen čas v skladu s 4. točko Odredbe št. 62, sorazmerno z opravljenim časom v obračunskem obdobju (z izjemo mesečnih bonitet, ki se izplačajo skupaj z mesečno plačo).

Primer 11

Uslužbenka je bila odpuščena dne 7.11.2016. Dobil je 40-urni delovni teden (pet delovnih dni). Obračunsko obdobje od 1.8.2016 do 31.10.2016 ni v celoti izdelal:

Poleg tega so mu v obračunskem obdobju izplačali bonuse:

Skupno višino premij izračunamo pri ugotavljanju povprečne plače zavoda za zaposlovanje.

Število delovnih dni po proizvodnem koledarju za leto 2016 za obračunsko obdobje (01.8.2016 do 31.10.2016) je znašalo 66 delovnih dni, število dni, ki jih je delavec opravil v tem obdobju -

56 delovnih dni.

Bonusi pri izračunu povprečnega zaslužka bodo upoštevani v naslednjih zneskih:

Skupni znesek bonusov, ki se upoštevajo pri izračunu povprečnega zaslužka za zaposlitveni center, bo 46.727,24 rubljev. (5.090,90 + 5.090,90 + 6.000 + 15.272,72 + 15.272,72).

Opomba:

Če je delavec v organizaciji delal krajši delovni čas, za katerega se obračunavajo bonusi in prejemki, in so bili obračunani sorazmerno z njegovim delom, se upoštevajo pri določanju povprečnega zaslužka na podlagi dejansko obračunanih zneskov. v skladu s pravili iz 9. točke postopka št. 62.

10. člen Odredbe št. 62 določa pravila za izračun povprečnih plač v primeru zvišanja tarifnih stopenj (plač, denarnih prejemkov) v organizaciji (podružnici, strukturni enoti). V tem primeru se povprečni zaslužek delavcev poveča na naslednji način:

1) če je do povečanja prišlo v obračunskem obdobju, se izplačila, ki se upoštevajo pri določanju povprečne plače in obračunana za obdobje pred zvišanjem, povečajo za koeficiente, ki se izračunajo tako, da se deli tarifna stopnja (uradna plača, denarni prejemki), določena v mesec nastanka dogodka, s katerim je vezano ohranjanje povprečnega zaslužka s tarifnimi stopnjami (uradne plače, denarni prejemki) vsakega od mesecev obračunskega obdobja.

Primer 12

Uslužbenka je bila odpuščena dne 7.11.2016. Obdobje poravnave je od 01.08.2016 do 31.10.2016. Od 01.09.2016 je organizacija povečala plače z 28.000 na 32.000 rubljev. Obračunsko obdobje je delavec v celoti obdelal. Izračunajmo povprečne plače na zavodu za zaposlovanje.

Določimo faktor povečanja. To bo enako 1,14 (32.000 rubljev / 28.000 rubljev).

Povprečni dnevni zaslužek zaposlenega bo 1.453,34 rubljev. ((28.000 rubljev x 1,14 + 32.000 rubljev + 32.000 rubljev) / 66 delovnih dni), kjer je 66 delovnih dni število dejansko opravljenih dni v obračunskem obdobju.

Povprečni zaslužek, ki mora biti naveden v potrdilu zavoda za zaposlovanje, bo enak 31.973,48 rubljev. (1.453,34 RUB x (66 delovnih dni / 3 mesece)).

2) če je do povečanja prišlo po preteku obračunskega obdobja do dneva odpovedi, se povprečni zaslužek, izračunan za obračunsko obdobje, poveča.

Primer 13

Uslužbenka je bila odpuščena dne 7.11.2016. Obdobje poravnave je od 01.08.2016 do 31.10.2016. Od 1. novembra 2016 so se plače povečale z 28.000 na 32.000 rubljev. Obračunsko obdobje je delavec v celoti obdelal. Izračunajmo povprečne plače na zavodu za zaposlovanje.

Najprej morate določiti tudi faktor povečanja. To bo enako 1,14 (32.000 rubljev / 28.000 rubljev).

Povprečni dnevni zaslužek zaposlenega bo 1.272,72 rubljev. ((28.000 rubljev + 28.000 rubljev + 28.000 rubljev) / 66 delovnih dni), kjer je 66 delovnih dni število dejansko opravljenih dni v obračunskem obdobju.

Povprečna plača zaposlenega, ki se mora odražati v potrdilu zavoda za zaposlovanje, je 31.919,82 rubljev. (1.272,72 rubljev x (66 delovnih dni / 3 mesece) x 1,14).

3) če je do povečanja prišlo po odpustu delavca, se povprečni zaslužek ne poveča.

Poseben izračun povprečnih plač je določen z 11. členom Odredbe št. 62. To klavzulo je treba uporabiti le, če je organizacija povečala naslednje dodatke:

Torej, če se je povečala velikost enega od zgornjih dodatkov, se povprečni zaslužek zaposlenih poveča po naslednjem vrstnem redu:

1) če je do povečanja prišlo v obračunskem obdobju, se popravki vrednosti za obdobje pred povečanjem povečajo s koeficienti, ki se izračunajo z deljenjem navedenega popravka, ugotovljenega v mesecu nastanka dogodka, s katerim se zadrževanje povprečja zaslužek je povezan z dodatki za vsak mesec obračunskega obdobja.

Primer 14

Uslužbenka je bila odpuščena dne 7.11.2016. Njegova plača je 28.000 rubljev. Poleg tega mu je izplačan dodatek za razredni čin. Od 01.09.2016 se je dodatek za razredni rang povečal z 2.000 na 3.000 rubljev. Obračunsko obdobje od 01. 08. 2016 do 31. 10. 2016 je delavec v celoti izdelal. Izračunajmo povprečne plače na zavodu za zaposlovanje.

Najprej določimo faktor povečanja. To bo enako 1,5 (3.000 rubljev / 2.000 rubljev). Povprečni dnevni zaslužek zaposlenega bo 1.409,10 rubljev. ((28.000 rubljev + 2.000 rubljev x 1,5 + 28.000 rubljev + 3.000 rubljev + 28.000 rubljev + 3.000 rubljev) / 66 delovnih dni), kjer je 66 delovnih dni število dejansko opravljenih dni v obračunskem obdobju.

Povprečni zaslužek, ki mora biti naveden v potrdilu za zavod za zaposlovanje, je 31.000,20 rubljev. (1.409,10 RUB x (66 delovnih dni / 3 mesece)).

2) če je do povečanja prišlo po odpustu delavca, se določeni dodatki, vključeni v povprečni zaslužek, ne povečajo.

Na koncu ugotavljamo, da je potrdilo o povprečni plači za zavod za zaposlovanje mogoče sestaviti v kateri koli obliki (v tem primeru mora vsebovati podatke, s katerimi je mogoče določiti višino in pogoje izplačila nadomestila za brezposelnost), ali v skladu s priporočenim obrazcem iz pisma Ministrstva za delo Ruske federacije z dne 15. avgusta 2016 št. 16-5 / V-421. Povprečne plače se izračunajo v skladu s postopkom št. 62. Pri izračunu povprečne plače je treba posebno pozornost nameniti:

Izpolnjeno potrdilo o povprečni plači za zavod za zaposlovanje je treba delavcu posredovati v treh dneh od dneva njegove pisne vloge pri delodajalcu.

Celotno besedilo dopisa najdete v reviji »Plačilo v državni (občinski) ustanovi: akti in pripombe za računovodjo« (št. 11, 2016).

Zakon Ruske federacije z dne 19. aprila 1991 št. 1032-1 "O zaposlovanju v Ruski federaciji".

"Odgovori na vprašanja izvršilnih organov sestavnih subjektov Ruske federacije, ki izvajajo pooblastila na področju spodbujanja zaposlovanja prebivalstva, o uporabi Pravilnika o prijavi državljanov za iskanje ustreznega dela, Pravilnika o prijavi brezposelnih državljanov, zahteve za izbiro primernega dela, odobrene z Odlokom vlade Ruske federacije z dne 7. septembra 2012 št? 891 "O postopku prijave državljanov za iskanje ustrezne zaposlitve, registraciji brezposelnih državljanov in zahtevah za izbor primernega dela."

Velikost povprečne plače kadrovskega uradnika je treba upoštevati v različnih situacijah. To so na primer primeri odpuščanja specialista ali bolje rečeno določitev odškodnine za neizkoriščen dopust. Poleg tega je to izračun nadomestil za zmanjšanje osebja, pa tudi zaradi likvidacije podjetja.

V skladu s stat. 140 ob prenehanju delovnega razmerja z delavcem morajo biti vsa izplačila, ki mu pripadajo, izdana na dan odpovedi. Če zaposleni zadnji dan ne dela, se lahko izvedejo poznejši obračuni. V tem primeru je treba plačilo opraviti najkasneje naslednji dan po dnevu vloge posameznika. Kako izračunati povprečni dnevni zaslužek? Kaj storiti, če obračunsko obdobje ni v celoti izčrpano? Podrobni odgovori s primeri so spodaj.

Ker se višina plačil za opravljanje delovnih nalog lahko razlikuje, je vlada Ruske federacije razvila uredbo za določanje povprečnih plač. Odlok št. 922 z dne 24. decembra 2007 določa, da se povprečna plača izračuna v vseh primerih, ki jih določa delovna zakonodaja Ruske federacije. Zlasti se to zgodi v zvezi z zmanjšanjem števila podjetja, z likvidacijo podjetja ali z odpuščanjem strokovnjaka.

V tem primeru se lahko izračuna povprečni zaslužek za določeno časovno obdobje. Glede na časovno obdobje se izračuna povprečna dnevna plača (SDZ) ali povprečna mesečna (SMZ). V tem članku izračunamo povprečni dnevni zaslužek, za določitev povprečja na mesec pa morate plačo na leto deliti z 12.

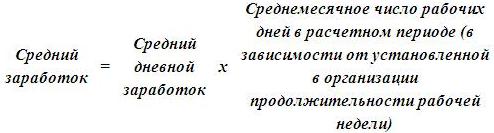

Enoten pravilnik za določitev višine povprečne plače je potrjen z določbami čl. 139 delovnega zakonika, ki pravi, da se v vseh predvidenih situacijah uporabljajo splošna pravila. V tem primeru formula za izračun vključuje kazalnike ocenjenega časa, števila dni in skupnega zneska dohodka.

Natančen algoritem izračuna je odvisen od tega, koliko je specialist dejansko opravil v obračunskem obdobju. Ločeno odlok št. 922 določa postopek za tiste situacije, ko zaposleni ni izrabil celotne obračunske dobe. Ali pa sploh ni delovalo. Matematične formule za izračun SDZ - dalje.

SDZ \u003d Skupna plača zaposlenega za 12 mesecev. / 12 / 29.3.

Hkrati so v skupni dohodek vključene vse zgoraj navedene vrste prejemkov; povprečje 29,3 pa je konstantno in ga je mogoče spremeniti le na zvezni ravni. Po določitvi vrednosti SDZ je potrebno dobljeno vrednost pomnožiti s številom dni, ki jih je treba plačati. Na primer, v postopku izračuna povprečne dnevne plače pri izračunu nadomestila odhajajočemu specialistu za dni neizkoriščenega dopusta se upošteva število dni neizkoriščenega letnega dopusta.

SDZ \u003d Skupna plača zaposlenega za obdobje (izračunano) / (29,3 x število polno opravljenih mesecev) + število dni v nepopolno opravljenem mesecu.

V tej formuli je treba glavno pozornost nameniti številu koledarskih dni na opravljene ure. Kot je razvidno iz formule, če mesece izdela specialist v celoti, se njihovo število takoj pomnoži s povprečjem 29,3. In za tisti mesec (mesece), ki so delno obdelani, je potrebno vzeti le koledarske dni "prisotnosti". Če je takšnih mesecev več, morate izračunati dneve za vsak mesec posebej, nato pa vrednosti sešteti.

RR \u003d 29,3 / CKD x NPKD, kjer:

BH je število koledarskih dni prisotnosti v nepopolno izdelanem mesecu,

CKD - število dni po koledarju v takem mesecu,

NPKD - število obiskanih koledarskih dni, ki sodijo na dejansko opravljene ure v nepopolnem mesecu.

Recimo, da se je zaposleni pridružil podjetju leta 2016. Število neizkoriščenih dni je 28 dni. Januarja 2018 specialist odide. Obdobje poravnave je čas od 1. 1. 17. do 31. 12. 17. V tem obdobju je delavec prejel naslednje vrste prejemkov:

Naslednja plačila so vključena v skupni znesek plače = 420.000 + 18.000 + 37.000 = 475.000 rubljev. Posledično so ugodnosti, regres in denarna pomoč predmet izključitve. Nato določimo obračunsko obdobje.

Dnevi bolezni so 5 dni. od 10.4.2017 do 14.04.17, za dopust - 28 dni. od 1. 2. do 28. 2. 2017. Za izračun dni v delovnem obdobju bo uporabljena formula za izračun SDZ za nepopolno izdelano obračunsko obdobje.

RP = 29,3 x 10 mesecev. + (29,3 / 30 dni x 25 dni) + 0 dni = 317,4 dni

Po izračunu obračunskega obdobja določimo višino nadomestila za neizkoriščen dopust. Delavec ima pravico do plačila 28 dni, saj preostanka zadnje leto ni v celoti izkoristil.

SDZ = 475.000 rubljev. / 317,4 dni = 1496,53 rubljev.

Odškodnina = 1496,53 rubljev. x 28 dni = 41902,84 rubljev.

Pred izdajo zneska "na roke" z gotovino ali bančnim nakazilom je treba odbiti dohodnino.

dohodnina = 41902,84 rubljev. x 13% = 5447 rubljev.

Znesek "v roki" = 41902,84 rubljev. - 5447 rubljev. = 36455,84 rubljev.

V sub. "n" 2. člen Uredbe št. 922 pravi, da je treba pri obračunu SDZ upoštevati premije. Vendar pa pri določanju povprečnega zaslužka na dan niso vse vrste takih prejemkov v celoti vključene v skupni dohodek, temveč le tiste, ki jih določa SOT v organizaciji. Kako upoštevati takšne zneske? Voditi se morate po določbah 15. odstavka. Zlasti tukaj piše, da:

Vrednost povprečnega mesečnega zaslužka je pomembna ob prenehanju TD zaradi likvidacije podjetja ali zmanjšanja števila zaposlenih. V skladu s stat. 178 takih delavcev ima pravico do odpravnine za dva, v nekaterih primerih pa tudi za 3 mesece. Kako izračunati višino takšne plače?

Tako kot pri določanju povprečnega zaslužka na dan se je treba ravnati po določilih stat. 139 TK. To pomeni, da vsak izračun povprečnih podatkov vključuje izračun skupnega dohodka, ki je nastal specialistu po dejstvu, in opravljenega časa v zadnjih 12 mesecih. Formula izgleda takole:

SMZ = bruto plača / 12 mesecev.

Včasih zaposleni potrebuje potrdilo organov socialne varnosti za potrditev višine dohodka. V tej situaciji je običajno treba sestaviti dokument, ki navaja dohodek specialista za 3 ali 6 mesecev. Za določitev kazalnika se vzame skupna plača za obdobje in se deli s številom mesecev.

Na podlagi odredbe vodje prodajalca se znižujejo od 01. 03. 18. Znesek ugodnosti bomo izračunali enak vrednosti SMZ. Obračunsko obdobje bo vključevalo mesece od 1. 3. 17. do 28. 2. 2018. V tem času je zaposleni prejel skupno plačo 342.000 rubljev, rojstnodnevni bonus v višini 2.000 rubljev. Izračun izgleda takole:

Zaključek - v tem članku smo ugotovili, kako izračunati povprečni dnevni zaslužek, da bi izračunali nadomestilo ali druga plačila odhajajočemu zaposlenemu. Osnovna pravila so odobrena z Uredbo št. 922 z dne 24. decembra 2007. Sestavni deli formule so kazalniki skupnega dohodka za obdobje, število dejansko opravljenih dni in število plačljivih dni.

Če najdete napako, označite del besedila in kliknite Ctrl+Enter.

Zakonodaja ob odpustitvi delavca predvideva jasno določena izplačila plače za opravljeno obdobje, nadomestilo za neizkoriščene dni dopusta in morda še nekatere dodatne zneske. Algoritem, ki se uporablja pri izračunu z odhajajočo osebo, temelji na povprečnem dnevnem zaslužku za določeno obračunsko obdobje. Da bi se izognili finančnim napakam pri izračunu ocenjenega zneska, morate poznati pravilne formule, ki se uporabljajo za izračun povprečnega zaslužka, pa tudi nianse, ki se pojavljajo pri teh manipulacijah.

Obstajata 2 osnovna pravilnika, ki urejata pravila in zahteve za izračun nadomestil in drugih plačil ob odpuščanju zaposlenega:

Potreba po pravilnem izračunu povprečnega zaslužka je posledica precej širokega obsega tega izračuna:

Upoštevajte, da lahko napačni izračuni SDZ povzročijo spore tako v korist delodajalca kot v korist zaposlenega. Toda če lahko podjetje precej hitro izravna svoj napačen izračun v korist zaposlenega tako, da odtegne preplačani znesek od naslednje plače, potem delodajalec, ko je delavca napačno izračunal in "užalil", krši pravne norme, in to je že resno dejstvo za za katere lahko dobite določene kazni:

Glavni kazalniki, ki sodelujejo pri izračunu povprečnega zaslužka določenega zaposlenega, vključujejo 3 parametre:

Torej, pri izračunu povprečnega zaslužka morate najprej razumeti, katera plačila so vključena v izračunani del povprečnega dnevnega zaslužka in katera ni mogoče upoštevati.

Torej, štetja vključujejo:

Obstajajo tudi plačila, ki jih podjetje nakaže na račun zaposlenega, ki jih ni mogoče vključiti v znesek povprečnega dnevnega zaslužka. Tu je samo ena utemeljitev - tistih zneskov plačil, ki so izračunani na podlagi istega SDZ, ni mogoče vključiti v ta izračun, to naj vključuje:

Vse nianse izločenih plačil so opredeljene v 5. odstavku omenjenega zakona št. 922.

Isti algoritem se uporablja tudi pri izračunu obdobij za SDZ. To pomeni, da če je delavec v določenem obdobju prejel plačila, katerih zneski niso vključeni v izračun skupnih zaslužkov za povprečni kazalnik, se ta obdobja tudi štejejo za izključena iz izračuna povprečnega zaslužka zaposlenega.

Postopek za izračun povprečnega dnevnega zaslužka je neposredno odvisen od tega, kako dolgo je oseba delala v podjetju, zato je treba pri izračunu SDZ temeljiti na dveh kazalcih, ki vključujejo:

V skladu s tem bodo formule za izračun povprečnega dnevnega zaslužka naslednje:

To se šteje za SDZ, če je obdobje v celoti izdelano

Najpogostejša možnost uporabe kazalnika povprečnega zaslužka ob odpustu je izračun nadomestila za dopust za nev celoti izkoriščen dopust. Tako člen 127 delovnega zakonika Ruske federacije zahteva, da delodajalec v primeru odpovedi pogodbe o zaposlitvi z zaposlenim plača nadomestilo za neizkoriščene dni dopusta. Osnova za odpoved pri izračunu nadomestila, navedena v odredbi, ne vpliva na te izračune. Tu je izračun preprost: SDZ morate pomnožiti s številom dni dopusta za opravljeno obdobje.

Če oseba ni upravičena do dodatnega dopusta, mu za vsak opravljen mesec pripada 2,33 dni dopusta

Tako se izračuna skupno število dni dopusta, ki pripadajo delavcu za opravljeno obdobje. Od te številke se odšteje število že uporabljenih dni počitka. Pri tem je pomembno upoštevati, da počitnice ne bi smele biti vključene v obdobje počitnic. Zadnji korak - ta številka se pomnoži s povprečnim zaslužkom.

Če delavec odide pred iztekom leta, za katero je že prejel dneve dopusta v celoti, mu je treba od predvidenih izplačil odšteti tisti del regresa, ki je bil izplačan nad številom zasluženih dni. To urejajo pravila reda za praznike št. 169.

Toda tukaj obstaja več razlogov za odpoved, ki dajejo pravico do predplačila regresa v celoti (brez odbitka). To vključuje razloge, določene v členu 137 delovnega zakonika Ruske federacije, na primer pri zmanjševanju delovnih mest v podjetju ali likvidaciji organizacije in druge točke.

Delodajalec ima tudi pravico, da po lastni presoji ta dolg svojemu zaposlenemu preprosto odpusti tako, da z njim sklene ustrezen dodatni sporazum.

Ključni regulativni akt, ki ureja posebnosti in razloge za izplačilo odpravnine, je člen 178 delovnega zakonika Ruske federacije. Opozoriti je treba, da to zahteva določene razloge za odpoved pogodbe, ki so zabeleženi v nalogu in delovni knjižici zaposlenega, ki vključujejo:

Pri vseh zgoraj navedenih možnostih odpuščanja je delodajalec dolžan osebi izplačati odpravnino v višini povprečnega dnevnega zaslužka za 2 tedna.

Odškodnina v višini povprečne plače za polni mesec je treba izplačati, ko delavcu preneha pogodba o zaposlitvi iz dveh razlogov:

Upoštevajte, da v zgornjih možnostih odpuščeni obdrži povprečni zaslužek še 2-3 mesece po tem (v nekaterih primerih), medtem ko je v ta izračun vključena prva odpravnina.

Če se oseba po odpustu prijavi na zavod za zaposlovanje, bo potrebovala potrdilo, v izračun katerega je vključen tudi povprečni dnevni zaslužek. Takoj ugotavljamo, da enotne oblike takšnega potrdila ni. Praviloma vsaka regija določi svoj obrazec, zato je bolje, da delodajalec ali odpuščeni delavec od centra zahteva vzorec potrdila.

Če pa standardiziranega obrazca ni, je formula za izračun legalizirana s posebno uredbo Ministrstva za delo pod številko 62, ki ureja postopek izračuna povprečne plače za izračun zneska nadomestila za brezposelnost, pa tudi izplačila štipendije. obdobje poklicnega usposabljanja (ko osebo napoti zavod za zaposlovanje).

Primer potrdila o povprečni plači za določitev višine nadomestila za brezposelnost

V skladu z zgornjim normativnim aktom bi moral izračun vključevati vse zneske, ki jih določa zakon za plačila za delo. Standardni ostajajo tudi izključeni zneski prejemkov in subvencij (vse, kjer sodeluje SDZ).

Toda vzame se določeno obračunsko obdobje - le 3 zadnji koledarski meseci zaposlitve (od prvega do prvega dne). Na primer, pogodba o zaposlitvi z delavcem je bila odpovedana 26. oktobra 2018, obračunsko obdobje, ki bo navedeno v potrdilu, bo od 1. julija 2018 do 30. septembra 2018.

Opažamo eno možnost, ko delavec odide zadnji dan v mesecu (vzemimo 31.10.2018). Pri tej možnosti ima delodajalec pravico, da ta zadnji mesec odpovedi vključi v izračun, vendar je to dovoljeno le, če je povprečni zaslužek višji kot pri obračunu za pretekle 3 mesece. Ta uredba je bila ustanovljena z Odlokom Vrhovnega sodišča Ruske federacije z dne 06. 08. 2006 št. KAS06-151.

Hkrati v praksi obstajajo primeri, ko inšpektorji okrožnih služb zavrnejo sprejem takega potrdila in ga je treba ponoviti.

Formula za izračun povprečne plače za zaposlitveni center temelji na povprečni dnevni plači. Poleg tega se vzame vsota vseh plačil, sprejetih v izračun, ki jih prejme odpuščeni, ki se deli s številom opravljenih dni v obdobju. Vse to se pomnoži s številom dni v obračunskem obdobju in deli s 3 meseci. Rezultat je povprečni zaslužek osebe za zadnje 3 mesece dela.

Formula za izračun povprečnega zaslužka za certifikat CZN izgleda takole

Vzemimo primer:

Ta številka je navedena v potrdilu (s številkami in besedami).

Obračun in nadomestilo za dopust brez dopusta ob prenehanju delovnega razmerja pri delavcu ter izplačilo odpravnine v zakonsko določenih možnostih je neposredna obveznost delodajalca. Izračun takih končnih plačil je treba izvesti ob upoštevanju posebnosti določanja kazalnika povprečnih dnevnih zaslužkov in števila dni v obračunskem obdobju. SDZ sodeluje tudi pri pripravi potrdila zavodu za zaposlovanje za določitev višine nadomestil za odpuščeno osebo. Zato mora uradnik, ki je vključen v izračun ob odpustitvi, v celoti imeti informacije o tem kazalniku in poznati vse nianse.