Rezervarea a apărut din cauza necesității de a garanta deponenții să plătească bani în caz de faliment bancar.

Rezervele obligatorii fac parte din suma de depozit pe care băncile comerciale ordinul legislativ Trebuie să stocheze sub forma contribuțiilor fără dobândă în banca centrală sau în valori mobiliare pentru a-și asigura obligațiile de a atrage fonduri în conturi speciale.

Norma rezervele obligatorii Instalat ca procent din depozite. ÎN condiții moderne Rezervele obligatorii nu au atât de mult funcția de asigurare a depozitelor, cât de mult să efectueze funcții de control și de reglementare banca centrala, precum și pentru calcule interbancare.

Cu cât este mai mare instalat banca centrala Norma rezervelor obligatorii, ponderea mai mică a fondurilor poate fi utilizată banci comerciale pentru operații active.

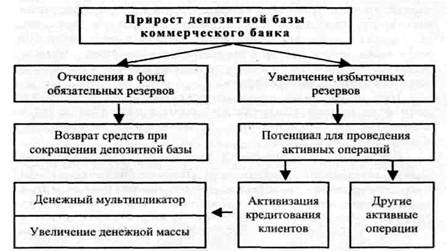

De asemenea, băncile pot stoca și rezervele redundante - acestea sunt fonduri din rezervele obligatorii de mai sus în cazul creșterii nevoii de fonduri lichide.

Cu toate acestea, amploarea rezervelor în exces este, în general, mică, deoarece lipsește băncile veniturilor, pe care le-ar putea primi dacă îi permite cu acești bani în cifra de afaceri. Schimbarea ratei de rezervare poate afecta cantitatea de rezerve redundante: cu cât este mai mare rata de rezervare, rezervele în exces mai mici și viceversa, norma de rezervă Transferă rezervele obligatorii în exces și mărește capacitatea băncilor de a crea bani noi prin împrumuturi.

Acțiunea instrumentului în cauză determină următoarele consecințe:

1. Schimbarea ofertei de bani. De exemplu, în timpul perioadei de inflație, banca centrală poate crește rata de rezervă. Ca răspuns la acest lucru, băncile comerciale, în primul rând, pot lăsa rezerve obligatorii ale aceluiași și, în consecință, să reducă emiterea de împrumuturi, ceea ce va reduce bani gheata. În al doilea rând, aceștia pot crește rezervele obligatorii în conformitate cu cerințele băncii centrale. Pentru aceasta vor avea nevoie liberă bani gheata. Pentru a le găsi, băncile vor vinde valori mobiliare, necesită returnarea restante eliberată cererii de împrumuturi. Cumpărătorii de valori mobiliare, debitori ale căror împrumuturi vor fi exterminate, folosesc depozitele lor în bănci, vor necesita returnarea împrumuturilor pe care le-au eliberat altor persoane. Acest proces, care se extinde la întregul sistem bancar, va duce la reducerea depozitelor conturi curente Și, în consecință, o scădere a capacității băncilor de a crea bani.

(2) Impactul schimbărilor în norma rezervelor obligatorii pe o propunere monetară poate fi ilustrat după cum urmează:

Figura 2 - Impactul normei rezervelor obligatorii pe o ofertă monetară

3. Schimbarea normei rezervelor obligatorii determină direct suma banca multiplicator. După cum știți unde rr. - Rata de rezervare. Evident, o creștere a normei rezervelor obligatorii reduce numerar multiplicator Și duce la o reducere a ofertei de bani.

4. Schimbarea dimensiunii rezervelor redundante.

În general, procesul de formare a rezervelor obligatorii și redundante poate fi prezentat după cum urmează:

Figura 3 - Procesul de formare a rezervelor obligatorii și redundante

Sistemul de redundanță obligatoriu îndeplinește următoarele funcții: controlul ofertei de bani prin eliminarea rezervelor excesive ale sistemului bancar) (reduce gama de rate procentuale) și asigurarea de lichidități și solvabilitatea băncilor.

Principalul avantaj al mecanismului obligatoriu de rezervare în implementarea monitorizării monetare este că afectează în mod egal toate băncile și are un impact puternic asupra ofertei de bani. Cu toate acestea, puterea acestui instrument poate fi mai degrabă negativă decât caracteristică pozitivădeoarece Modificările mici ale cantității de aprovizionare cu bani sunt dificil de realizat modificări ale ratei obligatorii de rezervare. Un alt dezavantaj al utilizării normei rezervelor obligatorii pentru a controla teză monetară Este că creșterea sa poate duce direct la probleme cu lichiditatea băncilor care au cantități mici de rezerve redundante.

Atragem atenția asupra faptului că introducerea normei rezervelor obligatorii este în mare parte administrativă și acționează ca un fel de "Exverrman" capitalul bancar. Datorită rezervării fondurilor mobilizate de către bancă baza plătităBăncile pierd o parte din venituri. Acest lucru reduce capacitatea lor competitivă în comparație cu organizațiile de credit care sunt scutite de deducerea de acest gen. Pentru a compensa pierderile, există o ispită de creștere rata dobânzii La împrumuturile către clienții băncii, ceea ce duce la o creștere a costurilor de producție în sectorul real al economiei.

Trebuie remarcat faptul că, odată cu dezvoltarea piețelor financiare naționale, amploarea utilizării acestui instrument de reglementare este redusă. Dimensiune maximă Rezervele consistentale sunt adesea consacrate prin lege. În practică, acest instrument este destul de rar utilizat, deoarece procedura în sine este greoaie, iar forța expunerii la aceasta prin multiplicator este destul de semnificativă și dificil de măsurat. ÎN țările dezvoltateaH pentru a schimba standardele de backup ca metodă de reglementare a ofertei de bani, acestea sunt recursuri la mai mult și mai puțin. De obicei, această metodă este utilizată în timpul inflației, este necesară o scădere a producției atunci când sunt necesare mijloace puternice.

Norma rezervelor obligatorii este considerată una dintre cele mai multe instrumente eficiente state. Acest indicator Instalat de banca centrală a țării pentru comercial organizații de credit și consacră legislația. Scopul formării rezervelor este de a asigura întregul sistem bancar circumstanțe neprevăzute, în menținerea lichidității și profitabilității. În plus, ele sporesc fiabilitatea și garantează siguranța economiilor cetățenilor situate pe

Ca factor motivant, atunci când au fost create rezerve obligatorii, o dorință de a poseda întotdeauna o anumită sumă Numerar, în detrimentul căruia Banca revine bani clientului la timp. În modern situația economică Guvernul utilizează astfel de rezerve pentru a reglementa volumul, de exemplu, atunci când există prea multe numerar în circulație și, în legătură cu aceasta, inflația este accelerată, norma rezervelor obligatorii este în creștere în mod special. Astfel, costul creditelor și apariția unor părți ale fondurilor apar cash Center. Banca Nationala.

Nu uitați că, cu ajutorul unor astfel de rezerve, guvernul controlează procesele naturale pe piața financiară, ajustând costul valorilor mobiliare. Cu toate acestea, acest instrument ar trebui gestionat în mod corespunzător, deoarece, în plus față de efectul său pozitiv, se poate distinge un număr de deficiențe. De exemplu, o rată în continuă schimbare a rezervelor obligatorii generează un dezechilibru din toate deoarece să se adapteze la noi condiții la orice instituție de împrumut este destul de dificilă. În plus, sumele contribuite la rezervă sunt supuse impozitării și, prin urmare, o parte din rezervorul comercial al fondurilor pierde iremediabil.

Trebuie să conțină suficiente instrumente pentru a salva sustenabilitatea financiară Organizații în schimbarea condițiilor. Dacă lipsesc, atunci băncile comerciale trebuie să ia împrumuturi de la Banca Națională sau să pună în aplicare o parte din valorile mobiliare. Și în cele din urmă nivelul lichiditate generală Se diminuează considerabil. O astfel de imagine poate fi observată cu creșterea standardelor de rezervare. Când sunt reduse, se eliberează resursele de credit, care continuă să ramburseze datoria existentăAcest lucru, în consecință, crește lichiditatea.

Norma rezervelor obligatorii poate afecta rata dobânzii plătită de legal sau indivizi Ca o remunerație pentru utilizarea împrumutului. Desigur, când guvernul deține politică " bani scumpi", Cantitatea de deduceri la rezervă crește - și apoi liberă resurse de creditLa dispoziția băncii devine mai mică. Aceasta este cauza ratelor dobânzilor la împrumuturi. Cu toate acestea, nu este întotdeauna o bancă centrală care afectează comerciantul de a dezvolta o situație în care băncile efectuează operațiuni la scară largă și posedă cantitate mare Clienții, ceea ce înseamnă, valoarea profiturilor lor va fi destul de mare. Durabil pozitie financiară Vă permite să traduceți în considerare în cont banca Nationala Cerințe de rezervă fără a schimba ratele dobânzilor la împrumuturi și depozite.

prin urmare agentii guvernamentale Ar trebui să fie examinată cu atenție de condițiile pieței, să exploreze sectorul bancarȘi apoi luați măsuri concrete de impact asupra economiei. Desigur, orice schimbare în norma rezervării obligatorii ar trebui să fie gândită cu atenție și justificată. În condiții economie stabilă Introducerea modificărilor poate afecta negativ întregul sistem bancar, atunci are sens să profite de celelalte pârghii de monetare politica de credit.

Norma rezervelor obligatorii este utilizată pe scară largă de stat pentru a crește sau a reduce oferta de plată gratuită. Firește, o creștere a ratei obligatorii de rezervare implică o reducere a politicii monetare de aprovizionare cu bani liber - 2006 // bani și împrumut. №12, 2005 - 12c ..

Pentru a reglementa lichiditatea sistemului bancar, Banca Rusiei, printre alte măsuri, a utilizat în mod activ un instrument de politică monetară ca rezerve obligatorii. Ca urmare a activităților desfășurate de Banca Rusiei, precum și în legătură cu creșterea fondurilor (obligații) atrase ale instituțiilor de credit, luate în considerare la calcularea valorii rezervelor obligatorii care urmează să fie depuse în bancă din Rusia (care din ianuarie până în septembrie 2005 a crescut cu 45,0%, inclusiv inclusiv în valută Federația Rusă cu 64,6%, iar în valută străină cu 23,0%), valoarea rezervelor obligatorii a crescut față de începutul anului cu 2,7 ori, inclusiv în detrimentul fondurilor în moneda Federației Ruse cu 2,5 ori, potrivit fondurilor ridicată în valută străină cu 2,9 ori.

În același timp, începând cu 1 octombrie 2005 de la valoare totală Rezervele obligatorii 35,0% pentru depunerea de către Sberbank a Rusiei 65,0% de alte instituții de credit. Conform rezultatelor reglementării începând cu 1 octombrie 2005, respingerii fondurilor pentru rezervele obligatorii în cadrul organizațiilor de împrumut curente s-au ridicat la 6,6% la suma supusă depunerii, față de 14,9% a rezultatelor Regulamentului din 1 ianuarie 2005.

De la instituțiile de credit care încalcă ordinul stabilit Formarea rezervelor obligatorii, inclusiv a celor care permit nemulțumirea față de rezervele obligatorii, sunt acumulate de amenzi, iar alte măsuri sunt aplicate, articole stipulate 74 și 75. Lege federala "La banca centrală a Federației Ruse (Bank of Rusia)," până la revizuirea licenței operațiuni bancare.

Cerințele rezervelor minime au apărut ca asigurare de lichiditate instituții de creditCa garanție a depozitelor clienților. Acest motiv de utilizare a rezervelor minime există astăzi. Sprijinirea lichidității băncilor, banca centrală își îndeplinește sarcina de "creditor de ultimă instanță". În prezent, rezervele minime sunt cele mai multe active lichidecare sunt obligați să aibă totul instituții de creditDe regulă, fie sub formă de numerar la biroul de numerar al băncilor, fie sub formă de depozite în banca centrală sau în alte forme foarte lichide determinate de banca centrală.

Regulator cerințe de rezervă reprezintă modul legislativ procent Sumele rezervelor minime la indicatori absoluți (volum) sau relativ (incremental) ai depozitelor (depozitelor) sau active ( investiții de credit) Operațiuni. Utilizarea standardelor poate avea atât total (stabilirea întregului sumă de obligații sau împrumuturi) și selectivă (la partea lor specifică) natura impactului.

Cu toate acestea, în aplicarea unor forme specifice ale acestui instrument în tari diferite observat diferențe semnificative depinzând de caracteristicile naționale Dezvoltare piata financiara. Băncile centrale utilizate diferite structuri Rezerve minime, amplitudinea și frecvența oscilațiilor de amploarea lor, specificitatea dobânzilor acumulate, condițiile furnizate de instituțiile de credit în refinanțarea acestora.

Ca instrument de politică monetară, rezervele minime efectuează un rol dublu: servind regulamentul curente de lichiditate piața monetară. și, în același timp, redați rolul frânei de emisie bani de credit Banci comerciale. Rata de rezervă mărește numărul de rezerve obligatorii pentru a menține băncile. Aici, fie că băncile vor pierde rezervele excesive, le-a redus capacitatea de a crea bani prin împrumuturi sau își vor găsi că rezervele sunt insuficiente și vor fi forțate să-și reducă facturile de verificare și, prin urmare, oferta monetară. O creștere puternică a standardului de backup nu poate fi redusă la capacitatea sistemului bancar de a crea împrumuturi.

Reducerea ratei de backup acționează asupra unei propuneri monetare în mod opus. Transferează o parte din rezervele necesare în exces și, astfel, crește capacitatea băncilor de a crea bani prin împrumuturi.

În mecanismul de calcul al ratelor, precum și în criteriile pentru care sunt diferențiate, se observă diferențe semnificative în diferite țări.

Obligațiile de rezervă sunt orientate, de regulă, de statul sau creșterea unei anumite părți a obligațiilor instituțiilor de credit. Rezervele luate în considerare pe partea activă banca bancară, al cărui valoare ar trebui să fie coordonată cu valoarea creditelor emise (prin respectarea coeficientului de lichiditate), alcătuiesc o excepție. Principalul articol din calculul rezervelor minime este suma depozitelor instituțiilor nebancare pentru partea pasivă a soldului. În unele cazuri, angajamentele interbancare sunt supuse contabilității pentru determinarea amplorii rezervelor minime.

Eficacitatea instrumentului de rezerve obligatorii depinde de lățimea lor diferite categorii obligatii. Prin creșterea gamei de astfel de obligații, Banca Centrală reduce posibilitatea de a-și ocoli cererile de la instituțiile de credit. De exemplu, în obligațiile impozabile de rezervele minime din Germania includ cererile de cerere, urgente și depozite de economii pentru o perioadă de până la patru ani, precum și fonduri atrase pe piața monetară interbancară și debinare - Nominal și purtător - pentru o perioadă de până la doi ani.

Dimensiunile pariurilor pe rezervele minime sunt semnificativ fluctuate pe țară. Cele mai mari pariuri Instalat în Italia și Spania. Pe polul opus este Japonia, unde rata de rezerve minime nu depășește de obicei 2,5%. Bank of England, care practic nu utilizează rezerve minime ca instrument de politică monetară, necesită doar 0,45% din obligațiile care fac obiectul rezervelor minime de la instituțiile de credit. O astfel de diferență semnificativă între ratele la rezervele minime poate fi explicată prin faptul că în țările în care se stabilește o rată ridicată a rezervelor, obligațiile pentru rezervele minime nu sunt, de obicei, fără dobândă.

În multe țări, rezervele minime nu mai sunt utilizate ca instrument de reglare "dur", deoarece băncile centrale le preferă mai mult politici flexibile piata deschisa. În cele mai dezvoltate țări din anul trecut Activitatea utilizării politicii rezervelor minime ca instrument de reglementare lichiditatea băncii Și pentru a controla rentabilitatea operațiunilor bancare a scăzut. În SUA, Fed a abandonat mult mecanismul de schimbare a rezervelor minime.

Câteva cuvinte despre operațiunile piata deschisa. În 2006, Banca Rusiei a continuat să ia în considerare operațiunile pe piața deschisă ca un instrument important pentru politicile de credit monetare. Având în vedere acumulate în perioada de precizie experiență pozitivă Utilizarea acestui instrument trebuia să fie utilizată pentru astfel de operațiuni atât a titlurilor de stat și a obligațiunilor Băncii Rusiei. Utilizarea la scară largă a operațiunilor de valori mobiliare în 2005 a fost împiedicată de următorii factori.

În primul rând, a fost extins la trimestrul II al anului 2005, procedura de inovare pentru stat valori mobiliarecare a creat incertitudinea participanților la piață.

În al doilea rând, nivelul exemplar de profitabilitate după novație nu corespunde în totalitate așteptărilor participanților la piață, ca urmare a volumului operațiunilor la un nivel scăzut.

În 2005, Banca Rusiei a efectuat în mod activ tranzacții de cumpărare și vânzare moneda straina Pe piața deschisă pentru a preveni fluctuațiile cursurilor ascuțite moneda nationala, contracara sentimentul speculativ al participanților la piață. Deoarece, după cum sa menționat deja, rata de schimb este principalul factor de formare inflaționistă, sprijin pentru stabilitate piața valutară Renders influența pozitivă pentru a atinge obiectivele inflației.

O altă funcție a unei astfel de rezervări este că schimbarea procentului de rezervă, banca centrală afectează valoarea numerarului liber al băncilor comerciale. În timpul boom-ului pentru "răcirea" sa, banca centrală crește rata rezervei și în timpul crizei - dimpotrivă. Creșterea ratei de rezervă pentru 1-2 puncte procentuale - mijloace eficiente de limitare a expansiunii creditelor. De regulă, rata rezervelor minime este diferențiată.

Norma rezervelor obligatorii este utilizată pe scară largă de stat pentru a crește sau a reduce oferta de plată gratuită. Firește, o creștere a ratei obligatorii de rezervare implică o scădere a ofertei gratuite de bani. Rezervele obligatorii fac parte din suma depozitului pe care băncile comerciale trebuie depozitate sub formă de contribuții fără dobândă în banca centrală.

Normele rezervelor obligatorii sunt stabilite ca procent din depozite. Ele diferă în funcție de magnitudine în funcție de tipurile de contribuții (de exemplu, urgente, acestea sunt mai mici decât în \u200b\u200bdepozitele de cerere). În condiții moderne, rezervele obligatorii nu sunt atât de mult caracteristica de asigurare a contribuției (caracteristici specializate specializate institutii financiarecare bănci sunt deduse anumite procente din depozite), astfel cum a fost servit pentru a efectua funcțiile de control și de reglementare ale băncii centrale, precum și pentru calculele interbancare.

Băncile pot stoca și redundante rezerve - unele cantități mai mari de rezerve obligatorii, de exemplu, pentru cazurile neprevăzute de creștere a necesității fondurilor lichide. Cu toate acestea, aceasta deprimează băncile cu veniturile pe care le-ar putea primi, lansând acești bani în cifra de afaceri. Prin urmare, cu o creștere a ratei dobânzii, nivelul rezervelor în exces este de obicei redus.

Cu cât stabilește banca centrală a normei rezervelor obligatorii, ponderea mai mică a fondurilor poate fi utilizată de băncile comerciale pentru operațiunile active. O creștere a normei rezervelor reduce multiplicatorul de bani și duce la o reducere a ofertei de bani. Astfel, schimbarea ratei rezervelor obligatorii, banca centrală are un impact asupra dinamicii unei aprovizionări monetare.

\u003d [(CR +1) / (CR + RR)] x MB,

În cazul în care MS este oferta de bani - coeficientul de depozit (numerar - depozite), este rata de rezervare (rezervele - depozitele); - baza monetară.

În practică, norma rezervelor obligatorii este revizuită destul de rar, deoarece procedura în sine este greoaie, iar forța de impact a acestui instrument printr-un multiplicator este semnificativă.

Băncile de refinanțare.

Rata de refinanțare este procentul în care banca centrală oferă împrumuturi băncilor comerciale durabile din punct de vedere financiar, vorbind ca creditor în ultimul instanță. Acesta este un instrument de impact foarte puternic pentru nivelul inferior al sistemului bancar. De aceea se schimbă relativ rar, iar schimbările sale implică consecințe semnificative Pentru sistemul bancar ca întreg. Statul nu ar trebui să permită schimbări clare Ratele de refinanțare. Oscilații contabilitate (ratele de refinanțare) reflectă instabilitatea economiei rusești.

După cum știți, o creștere a contului implică "costul mai mare" al împrumuturilor și, prin urmare, o scădere a investițiilor. Acest instrument de politică monetară nu a fost întotdeauna utilizat în mod competent și adesea încheiat în conflict cu alte componente ale politicii publice.

În prezent, refinanțarea se efectuează prin furnizarea de împrumuturi intraday (din 1998), împrumuturi de decontare de o zi (credit "peste noapte") și lOMBARD LOANDS. (din 1996).

Creșterea ratei dobânzii banca Nationala Mai puțin stimulează băncile la emiterea de împrumuturi, ceea ce reduce aprovizionarea cu bani.

John Keynes a remarcat că schimbarea ratei contabile, "în principal un mijloc de reglementare a numărului" banca bancară", Și adesea obișnuia să limiteze oferta de bani".

Modificarea normei rezervelor obligatorii.Experiența internațională arată că chiar și fluctuațiile minore ale normei rezervelor obligatorii au condus la schimbări semnificative în cantitatea de aprovizionare cu bani (acest lucru este direct legat de conceptul de multiplicator al băncii, existența sa se explică de către fiecare dintre băncile cu diverse operațiuni interbancare Trebuie să facă deduceri în funcție de norma rezervelor obligatorii, ceea ce duce la schimbări semnificative în suma de bani). Prin urmare, adesea norma rezervelor obligatorii nu se modifică, ci utilizează acest instrument de politică fiscală numai în cazuri extreme.

Creșterea excesivă a normei rezervelor obligatorii este plină de o scădere activitate de afaceri Băncile, incapacitatea utilizare eficientă Resursele atașate, care, la rândul lor, reprezintă o dezvoltare a frânei a sistemului bancar și poate duce la criza sa.

O reducere semnificativă a ratei rezervelor poate duce la creștere bruscă Masa banilor și, ca o consecință, creșterea nivelului prețurilor, adică creșterea ratelor inflației.

Una dintre cele mai importante sarcini cu care se confruntă banca centrală, John Keynes a considerat controlul asupra valorii cumulate a "banilor bancar" creați de băncile comerciale.

El a crezut că avantajul acestei metode este că are impact direct Prin magnitudine rezervele bancare și îi determină să se schimbe în direcția necesară pentru banca centrală.

Este demn de remarcat faptul că John Keynes a dezvăluit esența și mecanismul acțiunii acestei metode în lucrarea "Tratachetă despre bani" publicată înainte de începere aplicație practică standarde ale rezervelor obligatorii.

Operațiuni de operaresugerează, pe de o parte, cumpărarea și vânzarea obligațiuni de stat. Banca Națională, pe de altă parte, băncile comerciale, organizațiile și populația.

Vânzarea obligațiunilor, Banca Națională poate reduce oferta de bani sau poate folosi banii primiți de la vânzarea pentru a reduce deficitul bugetar care nu este acoperit de veniturile fiscale. Eficacitatea operațiunilor de piață deschise este în mare măsură dependentă de nivelul de dezvoltare. sistem financiar și încrederea civilă în stat.

John Keynes a încheiat despre transformarea operațiunilor pe piața deschisă în principalul instrument de politică fiscală, dar este clar exagerat rolul și eficacitatea acestui instrument. El a scris că utilizarea regulată a acestui instrument "permite băncii centrale să mențină nivelul rezervelor băncilor comerciale la nivelul pe care dorește". Cu toate acestea, utilizarea acestei metode este limitată, deoarece, cu o creștere semnificativă a masei obligațiunilor guvernamentale, datoria publică este în creștere, ceea ce duce la unii consecințe negative, inclusiv cu instabilitatea monedei naționale și a inflației.

Trebuie remarcat faptul că acțiunea instrumentelor descrise mai sus depinde în mare măsură de nivelul de dezvoltare al sistemului bancar și de ce proporție agregatul monetar M0 în total bani. Cu cât este mai mică cota (adică, cu atât mai folosite soluții fără numerar pentru plata bunuri economice) Cu cât este mai ușor să gestionați propunerea monetară utilizând instrumentele descrise mai sus.

Foarte un instrument important Politica anti-inflație este controlul asupra emisiilor de numerar. Ar trebui să se facă în trei canale: împrumuturile către stat, gospodăria și sub creșterea rezervelor de aur și valutare.

Emisia de bani ar trebui să fie organizată într-un anumit cadru și trebuie controlată cu strictețe. În cazurile de deficit de bani, neoficiale " eM centre de sesiune", Producând diverse surogate monetare care sunt saturate partea semnificativă Cifra de afaceri economică. Apariția unor astfel de surogate face dificilă calcularea masei reale de bani, ceea ce duce la adoptarea de soluții eronate. În plus, reducerea ofertei de bani reduce cererea agregată, ceea ce duce la o scădere ulterioară oferta cumulativă și prăbușirea economiei.

Emisiile excesive de bani conduce la o creștere semnificativă a ofertei de bani, care, la rândul său, provoacă o creștere cererea cumulativă și, ca rezultat, creșterea nivelului prețurilor, deoarece subiecții economici Imposibil de majorat oferta într-o perioadă scurtă de timp.

Logica reglementării inflației, de către Keynes, este după cum urmează: Controlul nu se poate concentra doar pe dinamică circulația de numerar; Regulamentul privind inflația ar trebui să fie făcut într-o mare măsură prin controlul asupra "banilor băncii". Cu toate acestea, în general, el a luat în considerare un element important Controlul reglementării inflației bani gheata În apel datorită faptului că acest factor este cel mai simplu mod de a reglementa de la banca centrală.

John Keynes văzut regulamentul monetar. ca artă care ar trebui aplicată în timp util proporțiile necesare; El a considerat dezvoltarea constantă a tehnologiei sale, astfel încât regulamentul a fost rapid și eficient.

În general, emisia a fost elaborată pentru reglementarea corectă. regula de aur Monetarismrecomandă previzibilă politica fiscala din creștere sustenabilă Oferta de bani este de 3 - 5% pe an.

Instrumentele de inflație menționate mai sus pot fi utilizate de către stat pentru a combate inflația, dar este greșit să credem asta instrumente monetare - aceasta este singura cale Influența asupra inflației. Suma de aprovizionare cu bani, desigur, afectează procesele de inflație, dar influența ei nu este nelimitată. Este imposibil să luptați împotriva inflației numai prin comprimarea ofertei de bani.

1.3 Instrumente nemonetare de politică anti-inflație.

La nivelul inflației, cu excepția cantității de aprovizionare cu bani, deficit bugetar și datorie publica, Foarte afectează stare reală Economie. Prin urmare, strategia crestere economica În caz de inflație, costurile pot ajuta foarte mult "înfrângerea" inflației.

Astfel, în selectarea instrumentelor politice antiinflaționiste, se pare că este frumoasă criteriu de încredere: Bine sunt cele care le pot oferi o creștere economică.

Luați în considerare unele dintre aceste instrumente.

Locul special B. politica anti-inflație aparține sistem bancar. Ca un institut de schimb, banca a devenit singurul canal în care fluxul de numerar în rândul său economic. Fiind un membru relații de creditBanca transformă în mod inevitabil bani la capital, își exercită valul de la o industrie, o regiune la alte industrii economie nationala și regiunile țării. În țările cu un sistem bancar slab dezvoltat, funcțiile descrise mai sus nu pot fi făcute de bănci, astfel încât aceste țări necesită dezvoltarea sistemului bancar. Sistem bancar trebuie să fie legată de real sector. economie, astfel încât să poată avea influență reală pe dinamica producției.