تزداد شعبية قروض إعادة التمويل المأخوذة من البنوك الأخرى. يتيح لك هذا الخيار سداد الديون بأقل قدر من الانزعاج. ولكن قبل استخدام هذه الخدمة ، لن يكون من الضروري دراسة عروض البنوك لاختيار أفضل الظروف.

تتضمن إعادة التمويل تخصيص الأموال لسداد قرض آخر. في كثير من الأحيان ، تذهب الأموال تلقائيًا إلى البنك الذي يحتاج المقترض إلى سداده. في حالة الاستلام النقدي يتعهد العميل بتقديم ضمانات الاستخدام المقصودالأموال - تأكيد سداد الديون.

يلجأ المقترضون إلى إعادة التمويل لعدد من الأسباب:

لكن الشيء الرئيسي هو أن المقترض يتلقى قرضًا بشروط أكثر ملاءمة ، خاصة إذا كان لدى البنك حساب مدين. يلجأ الكثيرون إلى هذه الفرصة لإغلاق الديون البطاقات المصرفيةبمعدلات فائدة أعلى من القروض التقليدية.

قبل التقدم بطلب لإعادة التمويل بنك معينتحتاج إلى التعرف على جميع الفروق الدقيقة والتأكد من أن المبلغ المخصص سيكون كافياً لسداد الديون. فقط بعد ذلك يمكنك متابعة إجراءات التسجيل. لهذا تحتاج:

على أي حال ، يجدر إدراج بيان بسداد الديون من أجل تأمين نفسك في المستقبل.

من الضروري اختيار بنك بعناية لإعادة التمويل ، حيث لن يكون من الممكن إعادة التمويل في المستقبل. عليك الانتباه إلى:

الأكثر ملاءمة لإعادة الإقراض هو البنك الذي يمتلك فيه المواطن حساب راتب أو معاش تقاعدي. في هذه الحالة مؤسسة ماليةلديه ضمان ملاءة العميل ، وهو بدوره - شروط الولاءمن نسبة مخفضة. من الممكن حتى خصم المدفوعات تلقائيًا من حساب مدين.

يجدر أيضًا دراسة العروض الترويجية الحالية في إطار إعادة التمويل والاهتمام بالظروف التي يمكن بموجبها خفض المعدل إلى 3٪:

لليوم أفضل العروضتحت عرض برنامج إعادة التمويل:

يمكن أن تكون أسباب الحادث مختلفة: فقدان الوظيفة ، انخفاض أجور، اتفاقية قرض غير مواتية وظروف أخرى. هناك طريقة ممتازة للخروج من هذا الموقف - إعادة تمويل القروض من البنوك الأخرى ، وسننظر في أفضل عروض 2017 بشكل أكبر ، ويمكنك اختيار خيار البرنامج الأفضل لك.

لا يمكن الحصول على قرض لإعادة تمويل القروض الأخرى في جميع البنوك ، ولكن في روسيا ، يكفي عدد هذه المؤسسات لحل مشكلة الديون المزعجة. دعونا نفهم أولاً ما هي إعادة التمويل وما هي مزاياها المشرقة.

برنامج إعادة التمويل هو تنفيذ قرض جديد من أجل السداد الديون الحاليالناتجة عن عدم الدفع ، على سبيل المثال القروض الاستهلاكية، قروض السيارات ، الرهون العقارية. هذا الإجراءحصل على مصطلح "إعادة الإقراض" بين الناس ، وإليكم مميزاته الرئيسية:

إذا قررت إعادة تمويل قرض ، فإننا نلاحظ على الفور أن هذا ليس كذلك إجراء بسيطوإن كان مغريًا. هناك بعض الميزات التي يجب أن تفكر فيها بالتأكيد ، على سبيل المثال:

هل أنت بالفعل عميل لبنك واحد أو أكثر؟ لذلك تحتاج إلى فهم متطلبات الدائنين لزوارهم. البنوك التي تعيد تمويل القروض تقدم نفس المتطلبات. يحتاجون أيضًا إلى معرفة مستوى الملاءة المالية وحالة السجل الائتماني وما إلى ذلك. بالمناسبة ، يمكن عرض سجل الائتمان في هذه الحالة من زاوية مختلفة ، أنا. منظمة مصرفية قادرة على تقديم التساهل وإصدار قرض للأشخاص ذوي السمعة التالفة ، تأخيرات صغيرة(حتى 25/30 يومًا).

لذلك دعنا ننتقل إلى العملية خطوة بخطوة:

فيما يلي نحلل البنوك التي تعيد تمويل القروض في أراضي الاتحاد الروسي ، وننظر في شروطها ، ونقارن العروض. يمكنك أيضًا كتابة طلب عن بُعد إلى العديد من مؤسسات الائتمان ومعرفة أي منها سيوافق على ترشيحك. وبالتالي:

"VTB BANK OF MOSCOW"

تمنحك إعادة تمويل قرض في بنك آخر الحق في العثور على أكثر الشروط المقبولة بالنسبة لك ، ويمكن لهذا المقرض أن يقدم لك الكثير برنامج مثير للاهتمام: المبلغ - ما يصل إلى 3،000،000 روبل ، تم تخفيض معدل اليوم إلى 13.9 ٪ سنويًا ، على المدى - حتى 5 سنوات. هنا يوافقون على طلبات الأشخاص الحاصلين على الجنسية الروسية ، الذين تتراوح أعمارهم بين 21 و 75 عامًا ، من ذوي الخبرة في آخر مكانالعمل لمدة 3 أشهر على الأقل. مرفوضة إن وجدت التأخير الحاليوالديون أكثر من 30 يومًا لكامل مدة القرض. يمكنك إعادة التمويل بطاقات الائتمان، القروض النقدية ، الرهون العقارية ، قروض السيارات.

"إنتيربرومبنك"

يعيد بنك موسكو تمويل عدة قروض بأي مبلغ ، ولكن بمبلغ 45 ألف أو أكثر (بحد أقصى مليون روبل). مدة القرض - من 6 أشهر إلى 5 سنوات ، معدلات الفائدة منخفضة - من 12٪ إلى 23٪ سنويًا. دفع التأمين ، العمولة - غير مطلوب. وهذا هو الأكثر أفضل مقرضللمواطنين (من سن 18-75 ، بما في ذلك المتقاعدين) الذين مكان دائمالإقامة في موسكو.

"بنك الفا"

هنا ، يختلف الإقراض بناءً على حالة العميل المُحيل. يتم منح حاملي بطاقات الرواتب وموظفي الشركات الشريكة قروضًا بشروط أكثر ملاءمة (فائدة منخفضة ، طويلة الأجل ، مبلغ قرض أكبر). سوف نأخذ الشروط القياسية، مصمم لمعظم المقترضين: المبلغ - ما يصل إلى 1500000 روبل ، الأجل - 1-5 سنوات ، المعدل - من 13.99 ٪ سنويًا ، يُسمح بالإشارة إلى ما يصل إلى 5 قروض ، بما في ذلك القروض على البطاقات والرهون العقارية ، منتجات المستهلكو اخرين. لدى البنك فرصة تلقي أموال إضافية نقدًا.

"سبيرنك"

هذا البنك هو الأكبر ليس فقط في روسيا ، ولكن في بلدان رابطة الدول المستقلة. إن القرض الاستهلاكي لإعادة تمويل القروض في سبيربنك مربح للغاية: منخفض و معدلات ثابتة- 13.9٪ و 14.9٪ (حسب مدة القرض) ، المبلغ بحد أقصى 3 ملايين ، ومدة السداد تصل إلى 5 سنوات. يُسمح بدمج ما يصل إلى 5 أرصدة ، يمكنك أن تأخذها مبلغ إضافيوبدون زيادة سداد القرض شهريا. يقوم المتخصصون في سبيربنك بإقراض الأفراد وأصحاب المشاريع الفردية بموجب هذا البرنامج دون الحاجة إلى ضامنين أو ضمانات أو رسوم عمولة.

افتتاح بنك "

في خط عروض مؤسسة مصرفية هناك برنامج مربح"إعادة تمويل الرهن العقاري" التي تجعل سداد قرض المنزل أقل تكلفة بالنسبة للمقترض. المجموعة الماليةيمكن أن تجتذب المواطنين بالشروط التالية: المبلغ - 500.000 - 30.000.000 روبل (موسكو ، منطقة موسكو ، سانت بطرسبرغ ، منطقة لينينغراد) ، 50،000-15،000،000 روبل (مناطق أخرى من الاتحاد الروسي) ، المدة - 5-30 سنة شاملة.

"بن بنك"

أيضا على ظروف جيدةقروض إعادة التمويل الصادرة عن بنوك أخرى فرادى. في الوقت الحالي ، يقيم اختصاصيو المنظمة عرضًا ساريًا حتى النهاية. السنة الحالية. في حالة القرض النقدي أو إعادة التمويل قرض نشطمأخوذة من شركة أخرى مؤسسة مصرفيةقدمت 90 يوما استخدام بدون فوائدمال مستلف. شروط عامة: المبلغ - ما يصل إلى 1000000 روبل - لمدة تصل إلى 5 سنوات بسعر فائدة على القرض يبدأ من 14.99٪ سنويًا.

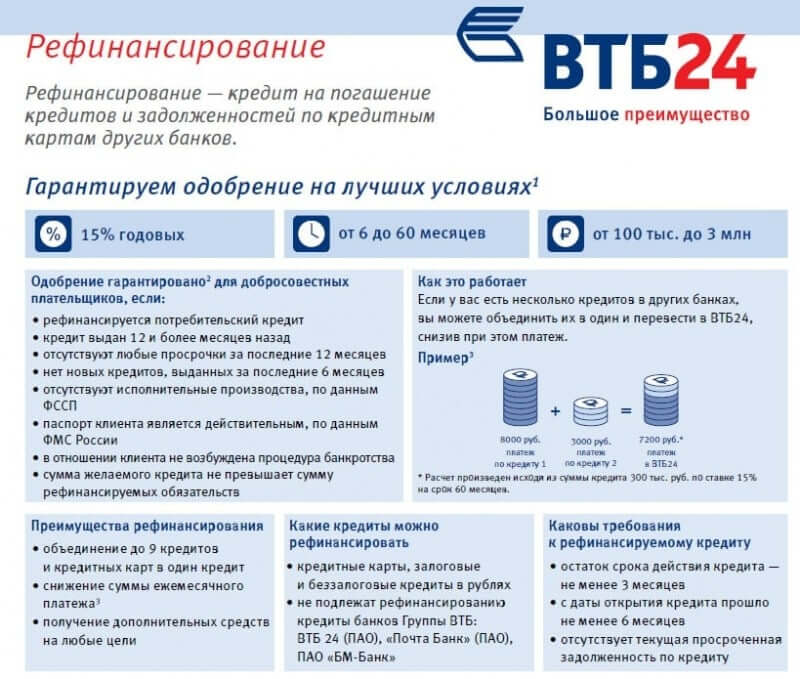

"VTB 24"

ويمكن لهذا البنك أن يجمع ويسدد ما يصل إلى 6 قروض مستلمة من مؤسسات أخرى. العرض مربح حقًا: السعر من 14.5٪ إلى 17٪ (يختلف الاختلاف حسب مبلغ القرض ، يمكنك أن تأخذ أكثر من 600 ألف روبل) ، المدة من 6 أشهر. تصل إلى 5 سنوات. هنا أيضًا ، يمكنك الحصول على جزء إضافي من المال.

غزبرومبنك

تعمل القروض الاستهلاكية على إعادة تمويل العديد من البنوك بسهولة في البلاد ، لكن هذا المُقرض قادر على تقديم قرض معاد تمويله مرنًا للتقلبات المالية. يقدمون هنا شروطًا خاصة للوفاء بالالتزامات بموجب اتفاقيات القروض الأخرى ، مثل: معدل - من 12.25 ٪ ، لمدة تصل إلى 7 سنوات ، مبلغ - يصل إلى 3.5 مليون روبل. للتسجيل ، هناك حاجة إلى مستندات متعددة (جواز سفر ، شهادة 2-NDFL ، شهادة تأمين، نموذج الطلب ، إلخ - سيخبرك الموقع الرسمي بمزيد من التفاصيل).

بنك "MDM"

ينتهي العرض بين المؤسسة الائتمانية والمقترض الظروف الفردية. سيكون معدل الفائدة 13 ٪ على الأقل سنويًا ، وسيتم توفير أموال إعادة التمويل بمبلغ 30 ألفًا إلى 2.5 مليون روبل. لكن هناك نقطة مهمة: للحصول على قرض مطلوب بمبلغ يزيد عن 750 ألف روبل ، يتم إصدار الأموال بعد أن يوفر المقترض ضامنًا.

"POCHTA BANK"

إذا كنت تبحث عن مكان يكون فيه إعادة التمويل أكثر ربحية ، فتأكد من التفكير في برنامج المقرض الناجح ، وهو Post Bank. في البداية ، ستحتاج إلى ترك بياناتك في الاستبيان ، وسيأتي القرار بشأن التطبيق بسرعة كبيرة. الشروط: المعدل - من 14.9٪ سنويا لأصحاب المعاشات - عروض خاصة (قليل الاهتمام) ، يقدم المصرفيون أموالًا إضافية نقدًا.

بنك رايفيزن

عند إعادة تمويل قرض في هذه المؤسسة الائتمانية ، ستتلقى مبلغًا كبيرًا نسبة أصغرمع الأخذ في الاعتبار قروض الإسكان. المعدل هنا 10.5٪ سنويًا ، والمدة من 1 سنة إلى 30 سنة ، و الحد الأقصى للمبلغ 26 مليون روبل. يمكنك إدارة القرض عن بعد من خلال Raiffeisen-Online.

"رصيد النهضة"

الظروف المواتية بين المنظمات التي تعمل في قطاع إعادة التمويل قد تفاجئ هذا المقرض. بالانتقال هنا ، يمكنك حقًا الحصول على معدل فائدة مخفض من 19.9٪ سنويًا. يصل مبلغ القرض إلى 500000 روبل ، وشروط السداد لاختيار المقترض: 18 و 24 و 36 و 48 و 60 شهرًا. ستتم مراجعة الطلب عبر الإنترنت المرسل إلى البنك في غضون 10 دقائق ، على سبيل المثال. بالفعل في نفس اليوم سوف تعرف ماذا سيكون "الحكم" على سبيل الإعارة في "الأسلوب" السريع. مساعدة ماليةهنا يتم إصدارها بدون ضمانات وضامنين - وثيقتين فقط (جواز السفر وأي وثائق أخرى للاختيار من بينها) ، وإذا كنت ترغب في المزيد انخفاض أكبرالأسعار ، سيتعين عليك جمع مجموعة معينة من الشهادات. إذا كانت هناك معلمات مناسبة ، فسيتم تقليل النسب المئوية بشكل طفيف.

"روس بنك"

يختلف برنامج "إعادة تمويل القروض الاستهلاكية" في هذا البنك عن فئات مختلفةالمقترضين (ل عملاء الرواتبوموظفي الشركات الشريكة تكون الظروف مواتية أكثر). بالنسبة المواطنين العاديينالعمل وفقا للشروط: المبلغ 50،000-1،000،000 روبل ، المدة - 12-60 شهرًا ، المعدل - 15٪ -17٪ سنويًا. من الممكن تنفيذ معاملة مع العميل مع تأخير القروض الحالية، لكنها تافهة.

"روسيلهوز بنك"

إن "إعادة شراء" القروض في هذه المنظمة تبدو مغرية للغاية. من الممكن الجمع بين عدة قروض في قرض واحد ، وللمقترض الحق في اختيار خطة سداد الديون (الأقساط السنوية / السداد المتمايز). أكثر مبلغ كبير(حتى 1000000 روبل) يمكن أن تصدر عن طريق جذب المقترضين المشاركين. المدة القصوى هنا 5 سنوات ، والمعدل يبدأ من 13.5٪ في السنة. بالنسبة لموظفي الدولة والراتب والعملاء "الموثوق بهم" ، هناك خصومات تجعل المنتج أكثر ربحية.

"تينكوف"

لا يوجد برنامج مباشر لـ إعادة تمويل المستهلك، لكن عروض القروض الفريدة لهذا البنك تجعل العملية ميسورة التكلفة. لذلك ، يمكنك إصدار بطاقة Tinkoff ، وسيغطي الحد المعتمد جزءًا أو كل القروض الحالية المستلمة من بعض البنوك الأخرى. المعدل السنوي من 14.9٪ ، بالإضافة إلى أن التاريخ الائتماني السيئ لا يؤثر عمليا على قرار المقرض.

"بنك ائتمان المنزل"

طلب إعادة تمويل قرض من خلال هذا شركة مصرفيةيمكن أن يصبح شريان حياة 100٪ في مأزق. المعدل 19.9٪ فقط ، المبلغ 50.000-500.000 روبل ، المدة تصل إلى 5 سنوات. يمكن إصدار قرض جديد كإعادة تمويل الرهن العقاري ، القروض الاستهلاكيةأو قرض نقدي أو قرض سيارة.

في هذا القسمومن الجدير بالذكر أيضا وكالة الرهن العقاري قروض الإسكان(AHML) ، التي تصدر الرهون العقارية بموجب البرامج الحكومية. المنظمة لديها أيضا اقتراح لإعادة تمويل القائمة ديون الرهن العقاريوهنا ربما أدنى المعدلات (9.5 إلى 10.5٪) ، المدى يصل إلى 30 سنة ، المبلغ من 300.000 روبل. لكن هناك متطلبات صارمةللقرض: إعادة الهيكلة - لا شيء ، أقساط التأمين- الدفع في الوقت المحدد ، التأخيرات لأكثر من 30 يومًا - لا ، عدد الدفعات المسددة - 12.

بالنسبة لسوق التمويل الأصغر ، يوجد هنا "مطبخ" مختلف قليلاً. المنظمات المصرفيةهذا العرض لا تملك إعادة التمويل برنامج خاصعلى إقراض القروض الصغرى لمؤسسات التمويل الأصغر. ومع ذلك ، فإن المواقف مختلفة ، على سبيل المثال ، هناك 4 قروض في بنوك مختلفة وقرض صغير واحد في مؤسسة التمويل الأصغر ، ولكن يجوز الجمع بين 5 قروض فقط. يمكنك محاولة الاتصال بإحدى المؤسسات الائتمانية ومحاولة التفاوض ولكن بشرط الامتثال للجميع المتطلبات المصرفيةللمقترض (CI جيد ، وتوافر الوظائف ، وما إلى ذلك).

إذا وصلت إلى هذه الصفحة ، فأنت على الأرجح مهتم بمعرفة البنوك التي تقدم أفضل الشروط لإعادة تمويل القروض في روسيا. بالطبع ، الإجابة على هذا السؤال هي فرصة حقيقية لتحسين شروط الإقراض عن طريق تقليل المدفوعات الزائدة. دعنا نقول فقط ماذا أكبر بنك، كلما كان بإمكانه تقديم عرض أقل. لذلك ، نوصيك أولاً بالتعرف على عروض أكبر البنوك.

إذن ، كيف يعمل برنامج إعادة تمويل القرض؟

تختلف شروط الإقراض بشكل كبير في الهياكل المختلفة. يمكن أن تتقلب أسعار الفائدة حتى بمقدار 10 مراكز. أي أن إعادة التمويل ليست مربحة دائمًا ، ولكي نكون صادقين ، في معظم الحالات ، عليك أن تدفع مبالغ زائدة.

إذا أخذ المقترض ، على سبيل المثال ، رصيد المستهلكلمدة عامين ، وبعد 7 أشهر شهدت أكثر من ذلك بكثير عرض مربحالبنك ، فلماذا لا نعيد تمويل القرض؟

عند التقديم ، يرجى مراعاة النقاط التالية:

ضع في اعتبارك العروض الأكثر جاذبية لمؤسسات الائتمان:

بشكل عام ، بالطبع ، من الأفضل الاتصال بـ Sberbank ، لأنه أكثر من غيرها بنك كبيرلديه أدنى معدلات. ومع ذلك ، فإن متطلبات المقترضين أعلى بكثير من البنوك الأخرى. ومن الجدير بالذكر أيضًا أنه في مؤخرا، حتى لو كان لديك تاريخ ائتماني جيد ، فلا يزال من الممكن رفضك ، لأنه بسبب الوضع في الاقتصاد ، يتم التحوط للبنوك.

شروط قرض الرهن العقاري

قروض الرهن العقاريأنت بحاجة إلى الدفع لفترة أطول ، لذلك من المنطقي دائمًا التفكير في ظروف أكثر ملاءمة:

فيما يتعلق بالرهون العقارية ، نوصيك بتقديم طلب لإعادة التمويل في البنك الذي تتلقى فيه راتبك ، لأن السعر يكون دائمًا أقل للعملاء الذين يدفعون. على سبيل المثال ، في Gazprombank ، يمكن لموظفي Gazprom إعادة تمويل الرهون العقارية بنسبة 10٪ سنويًا.

عروض قروض السيارات

بعض الهياكل ، مثل سبيربنك ، لا تمول برامج القروض هذه. لكن يمكن للمقترضين الاتصال بـ:

الآن إعادة تمويل القروض من البنوك الأخرى تحظى بشعبية كبيرة. تتيح لك هذه الفرصة غالبًا حل العديد من المشكلات المختلفة ، مما يجعل عملية سداد الديون أكثر ملاءمة. في الوقت نفسه ، من أجل منح القرض بموجب مصلحة جيدة، يجب أن تتعرف أولاً على كل شيء العروض الحاليةالبنوك للحصول على قرض بشروط ميسرة.

في الواقع ، إعادة التمويل هي توفير الأموال من قبل البنك لسداد قرض آخر. في هذه الحالة ، لا يضطر العميل في كثير من الأحيان حتى إلى أخذ القرض المستلم في يديه - يتم تحويل الأموال تلقائيًا إلى الحساب المصرفي لبنك آخر ، حيث يجب سداد الدين. حتى إذا تم إصدار الأموال نقدًا ، فمن الضروري تقديم مستندات داعمة تفيد بإعادة الأموال إلى بنك آخر.

هناك العديد من الأسباب التي تجعل الشخص يأخذ قرضًا لسداد قروض أخرى:

في نفس الوقت ، هذا النموذج من التفاعل مع مؤسسة ماليةالخلط بينه وبين سداد القروض الصغيرة. يتم تقديم قرض فقط لسداد القروض من البنوك الأخرى.

من أجل الحصول على إعادة تمويل قرض من البنوك الأخرى ، يحتاج الأفراد أولاً إلى معرفة كل التفاصيل في البنك المختار. في بعض الأحيان قد يرفض البنك تقديم الأموال أو يقدم مبلغًا لن يكون كافيًا لسداد الديون الحالية. بعد ذلك ، مع المستندات التي تم إعدادها بالفعل ، ستحتاج إلى الحضور إلى المكتب وتنفيذ الخطوات التالية:

حتى إذا لم يكن العميل مطالبًا بتقديم أي مستندات للمقرض الجديد ، فإنه لا يزال من المستحسن أخذ بيانات التأكيد على أن اتفاقيات القرض قد تم إغلاقها بالكامل بالفعل. هذا سيحمي بشكل كبير من سوء الفهم في المستقبل.

على فكرة، ميزة مهمةأن البنوك تحجم عن إعادة تمويل المقترضين بقروض بالدولار. إذا وافقوا ، يتم تحويل القرض إلى روبل بالسعر الحالي.

عند اختيار مكان الحصول على قرض لسداد قروض أخرى ، يجب أولاً وقبل كل شيء أن تكون منتبهاً بشكل خاص للجميع المعلمات الرئيسية هذه المسألة. يجب أن يكون مفهوما أنه في المستقبل لن يكون من الممكن اتخاذ مكان آخر قرض جديدلسداد هذا. تستحق التقدير:

تتمثل التوصية الرئيسية عند اختيار مؤسسة ائتمانية مناسبة ، إذا أمكن ، في الحصول على أموال لسداد قرض آخر في البنك حيث يوجد نوع من حسابات الخصم. هذا يعني أنه إذا كان لدى الشخص حساب راتب أو معاش تقاعدي في أحد البنوك ، فمن المستحسن إعادة التمويل.

عادة ، يتم تقديم شروط أكثر ولاءً لهؤلاء العملاء مع معدلات فائدة منخفضة. يتم إصدار هذه القروض بشروط مواتية لأن البنك لديه ضمان للملاءة المالية للعميل. في بعض الأحيان ، من أجل زيادة الضمانات المقدمة ، يمكنك حتى ترتيب الخصم التلقائي للدفع من حساب المدين.

أيضًا ، يتم أحيانًا عقد العديد من العروض الترويجية المثيرة للاهتمام ، عندما يُقترح إعادة التمويل بشروط أكثر ملاءمة. قد تكون هذه برامج للمتقاعدين أو فئات أخرى من العملاء.

في كثير من الأحيان ، تقدم البنوك بالإضافة إلى ذلك عددًا من الشروط ، والتي بموجبها يمكن الحصول على قرض بشروط أكثر ملاءمة. على سبيل المثال ، من الممكن خفض معدل الفائدة بنسبة 2-3٪ سنويًا إذا:

إذا كان الشخص عميلًا بالفعل للبنك ، فسيكون ذلك كافياً للوفاء بأحد الشروط من أجل الحصول على قرض بالشروط الأكثر ملاءمة.

إذا كنت بحاجة إلى إعادة تمويل قرض من بنوك أخرى ، فيمكن العثور على أفضل العروض اليوم في هذه البنوك:

يحتل VTB Bank of Moscow المركز الأول في التصنيف ، والذي يعرض تخفيض معدل البنوك الأخرى إلى 12.9 ٪ بشروط مواتية بموجب برنامج إعادة التمويل. وبالتالي ، هذا هو العرض الأكثر فائدة لهذا اليوم.

عرض البنك كالتالي:

إذا كان لديك قرض (قروض) في بنوك أخرى ، وقمت بسداده في الوقت المحدد ، فسوف يساعدك VTB Bank of Moscow في تقليل المدفوعات بشكل كبير.

باستخدام برنامج تخفيض المدفوعات التابع لبنك موسكو ، ستتاح لك الفرصة للقيام بما يلي:

لذلك ، فإن اختيار المحررين لدينا هو على وجه التحديد بنك معين. علاوة على ذلك ، أنشأت VTB Bank of Moscow نفسها كـ بنك موثوق، حيث لا يمكنك أن تخاف من تفويتها عند توقيع العقد معلومات مهمةمكتوبة نسخة صغيرة. يمكنك التعرف على هذا العرض.

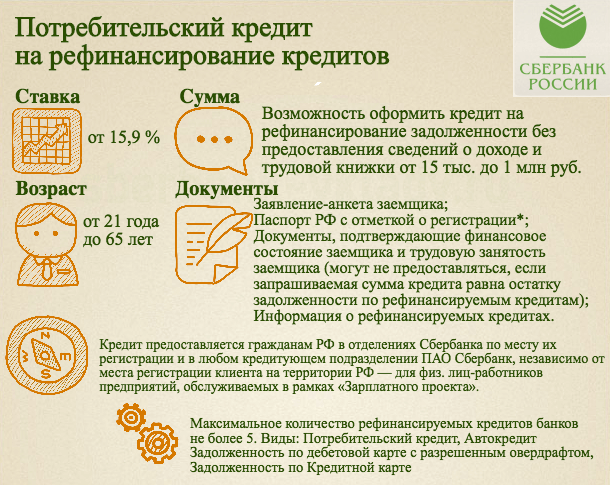

في المرتبة الثانية هو Sberbank ، حيث يمكنك تلقي أموال بمعدل فائدة 15.9٪. ومع ذلك ، بالنسبة للعمال هياكل الدولةيتم توفير شروط أكثر ملاءمة ومزايا كبيرة. يمكنك سداد ما يصل إلى 5 عقود في نفس الوقت ، بما في ذلك قروض السيارات. يعتمد مقدار الأموال المقدمة على مكان إقامة المقترض - لكل منطقة الحد الأقصى للمبلغ المسموح به.

تقدم مؤسسة الائتمان الأموال ليس فقط للسداد الديون القائمةولكن أيضًا للاحتياجات الشخصية للعميل. في هذه الحالة يمكن تجديد حتى الرهن العقاري. الشرط الرئيسي للحصول على قرض من Rosbank هو وجود سجل ائتماني جيد وعدم وجود أي ديون حالية. دفعات القرض. على الاطلاق تتم مناقشة جميع الشروط (المدة وسعر الفائدة والمبلغ) مع كل عميل على حدة.

يوفر البنك فرصة لسداد ديون بطاقات الائتمان ، بالإضافة إلى دمج ما يصل إلى 6 اتفاقيات حالية في نفس الوقت. على ال هذه اللحظةلهؤلاء العملاء ، يقدم البنك شروطًا أكثر ملاءمة - معدل فائدة بنسبة 15 ٪.

من الممكن إصدار قرض استهلاكي لسداد مبلغ الدين الأساسي. يمكنك الحصول على أموال لمدة تصل إلى 5 سنوات بمبلغ يصل إلى مليون روبل.

البنك مستعد لتقديم ما يصل إلى 15 مليون روبل عبر الإنترنت. ومع ذلك ، ليس من الضروري تأكيد سداد الديون. يمكن للعميل استخدام باقي المبلغ لتلبية احتياجاته الخاصة.

اثاره قرض مصرفي، لا يستطيع كل مقترض توقع دخله المستقبلي. خلال المدة اتفاقية قرضقد تحدث أحداث مختلفة ، بطريقة أو بأخرى تؤثر الملاءة الماليةوملاءة المواطنين. بعد عام أو عامين ، قد تبدو الدفعة الشهرية زائدة عن الحد بالنسبة للمقترض ، وقد تكون مدفوعات القرض الإضافية ضارة بميزانية الأسرة. هناك طريقة للخروج من هذا الوضع: إعادة التمويل بنسبة أقل.

إعادة التمويل أو إعادة التمويل هي خدمة للظروف المتغيرة العقد الحاليمع أحد البنوك. وتتكون من:

بمعنى آخر ، إذا لاحظ المقترض أثناء سداد القرض أن البنوك الأخرى تقدم قروضًا للمزيد معدلات منخفضةيمكن إعادة تمويلها بسعر فائدة أقل. هذه الخدمةتقدم عدد كبير منالبنوك ، وبالتالي هناك فرصة لاختيار أكثر الظروف جاذبية.

إعادة التمويل متاحة لأي قرض تقريبًا:

بالنسبة للقروض المذكورة أعلاه ، من الممكن إعادة التمويل بسعر فائدة منخفض في Sberbank والمؤسسات المصرفية الكبيرة الأخرى.

لا تسمح معظم البنوك بإعادة تمويل بطاقات الائتمان. ويرجع ذلك إلى حقيقة أنه لا توجد مواعيد نهائية واضحة لإعادة الأموال عليهم. تحت تأثير إعادة الإقراض ، تسقط فقط تلك القروض التي لديها جدول سداد صارم تم وضعه عند توقيع اتفاقية القرض.

يمكنك إعادة التمويل بسعر فائدة أقل بسبب أسباب رسمية، لتأكيد أنه من الضروري تقديم الوثائق المتفق عليها. تشمل هذه الأسباب:

يمكنك أيضًا التقدم بطلب لإعادة التمويل ، لوجود أسباب أخرى لذلك:

تتضمن إعادة التمويل عدة خطوات:

يمكنك إعادة التمويل بنسبة أقل بمبادرة من المقترض أو بناءً على اقتراح البنك. في الحالة الأولى ، يبحث الشخص بشكل مستقل عن مؤسسة ائتمانية ، ويجمع المستندات اللازمة ويقدمها إلى البنك المختار. في الحالة الثانية ، تقدم المؤسسة الائتمانية للعملاء ، من خلال إشعارات مختلفة ، قرضًا صالحًا للتقدم بطلب للحصول على قرض جديد على حساب صالح.

إذا قرر المقترض التقدم إلى بنك طرف ثالث، ثم الأخير يسدد قرض تشغيليويضع واحدة جديدة بشروط مختلفة. عند استلام إعادة التمويل في المؤسسة الائتمانية التي قرض مبدئي، يتم سدادها من قبل البنك نفسه.

من أجل التقدم بطلب مستقل لإعادة الإقراض إلى بنك طرف ثالث ، ستحتاج إلى تقديم المستندات التالية:

يجوز للبنك قبول طلب العميل أو رفض إصدار الأموال. كل هذا يتوقف على التاريخ الائتماني للمقترض ، وملاءته المالية ، بالإضافة إلى قائمة المستندات المقدمة. من أجل الحصول على أفضل فرصة لتلقي إعادة التمويل ، تحتاج إلى توفير أكبر عدد ممكن مستندات إضافية. قد يكونوا:

يمكنك إعادة التمويل بسعر فائدة أقل في Raiffeisenbank مباشرة على الموقع الرسمي للبنك دون مغادرة منزلك. يتم ملء الاستبيان عبر الإنترنت. إذا تمت الموافقة على الطلب ، فأنت بحاجة إلى التواصل مع القسم بقائمة معدة من المستندات لتلقي الأموال.

في حالة عرض البنك على العميل بشكل مستقل لإصدار الإقراض ، فستحتاج إلى ذلك مستندات أقلحيث يعتبر القرض موافق عليه مسبقا. وبالتالي ، يمكنك بسهولة إعادة التمويل بنسبة أقل في VTB والبنوك الأخرى. إذا كان لدى المقترض قرض صالح وقام بسداد مدفوعات منتظمة عليه ، يبلغه البنك بذلك عرض القرضبالطرق التالية:

إذا تم إخطار المقترض بالطرق المذكورة أعلاه ، للحصول على قرض ، يجب عليك الاتصال بفرع البنك. تحتاج إلى أخذ المستندات اللازمة معك ، بما في ذلك:

في كثير من الأحيان ، تصدر مؤسسات الائتمان إعادة التمويل فقط بجواز السفر لأولئك العملاء الذين:

بعد استكمال جميع المستندات اللازمة ، أ معاهدة جديدة. إذا تمت إعادة التمويل في أحد البنوك التخليص الأوليالقرض ، يتم إضافة القرض الجديد إلى نفس الحساب. ستكون الأموال متاحة للعميل في اليوم التالي بعد موافقة البنك على الطلب ، وفي بعض الحالات ، في يوم التسجيل. في نفس التاريخ ، يتم شطب الأموال لسداد القرض الحالي. من تلك اللحظة فصاعدًا ، يكون المبلغ متاحًا للاستخدام من قبل المقترض. يمكنه أن ينفقها على الأهداف الخاصة، ويمكنه سداد القروض الأخرى القائمة.

عند التقدم بطلب لإعادة التمويل في بنك آخر ، يستغرق الإجراء وقتًا أطول. تنظيم الائتمانتحويل الأموال إلى حساب القرض الجاري. بمجرد وصول الأموال إليها ، يحتاج العميل إلى تقديم طلب للسداد المبكر الكامل. في اليوم التالي ، سيتم سداد القرض ، لتأكيد أنك بحاجة إلى الحصول على شهادة كاملة السداد المبكر. يجب على المقترض إغلاق هذا الحساب وأخذ شهادة الدعم الأصلية.

من خلال المستندات المستلمة ، يمكنك الذهاب إلى البنك الذي يقدم خدمة الإقراض. بعد أن يتم التحقق من صحة الشهادات ، يقوم البنك بإصدار اتفاقية قرض بجدول سداد جديد.

إذا أراد المقترض سداد عدة قروض بمساعدة إعادة التمويل ، فيجب توزيع المبلغ المستلم بينهما القروض الحالية. حتى تتمكن من الإغلاق أنواع مختلفةالقروض ، بما في ذلك بطاقات الائتمان. هذه الطريقةمريحة للغاية ، لأنها تتيح لك الحصول على قرض من عدة قروض. هذا يزيل الالتباس في السداد ، لأن المدة ستكون هي نفسها الآن ، ويتم السداد مرة واحدة فقط في الشهر.

يحدد أي بنك بشكل مستقل كيفية إعادة التمويل بنسبة أقل لمقترض معين. للعديد من العملاء يتم تقديمها ظروف مختلفةاعتمادًا على طول الخدمة في المكان الأخير والأرباح والمستندات التي تم إحضارها. كلما زادت المعلومات التي يقدمها المقترض عن نفسه ، فإن اكثر اعجاباالحصول على أفضل الظروف. سيؤثر هذا على سعر الفائدة وكذلك مدة القرض. إذا قرر البنك أن ملاءة العميل عالية ، فستكون النسبة ضئيلة ، ويمكن تمديد المدة.

يمكن إصدار إعادة التمويل عدة مرات خلال مدة اتفاقية القرض. في الوقت نفسه ، لا يمكن إعادة تمويل قرض قائم إلا من قبل بنك واحد وفي كليا. كذلك لا يسمح بإعادة إقراض قرض واحد في بنوك مختلفة السداد الجزئيالديون الحالية للبنك.

الحصول على قرض جديد ليحل محل قرض موجود هو ما تعنيه إعادة التمويل بسعر فائدة أقل. هذه خدمة مصرفيةالسماح للمقترضين بتقليل نفقاتهم الشهرية. من خلال تمديد مدة العقد وتخفيض سعر الفائدة ، هناك انخفاض الدفع الشهري، والذي يسمح لك بإدارة أكثر حرية ميزانية الأسرة. أصبحت عملية الإقراض أكثر وأكثر شيوعًا ، كما أن عدد البنوك التي تعرضها يتزايد باطراد.

لا تؤثر إعادة التمويل سلبًا على التاريخ الائتماني للمقترض ، وفي حالة السداد الضميري ، فإنها تساهم في مزيد من الاستلامقرض بشروط أفضل.

أي قرض هو وسيلة لتحسين الخاص بك المركز الماليالدفع الكامل المؤجل. لكي لا تتفاقم حالتك ، تحتاج إلى اختيار أفضل الشروط للقروض ، وفي بعض الأحيان تغييرها.