استكشاف جميع خيارات الشراء السكن الخاص، يعتقد الكثير من الناس. اتخاذ القرار لصالح بنك معينتحتاج إلى تقييم قدراتك الخاصة ومقارنتها بالشروط التي تقدمها البنوك.

المعيار الرئيسي لموثوقية العميل لأي مدير الائتمان- مستوى الدخل وملاءة المقترض. يكون قرار لجنة الائتمان لصالح العميل إذا:

يؤثر حجم دخل العميل أيضًا على شروط الإقراض. إذا تم اتخاذ قرار لصالح قرض عقاري ، فإن السؤال الثاني هو أين من الأفضل الحصول على قرض عقاري. المعايير الرئيسية في هذا الاختيار هي معدل القرض وخصائص الدفعة الأولى.

على سبيل المثال ، يمكنك مقارنة Raiffeisenbank وتجارته باعتباره الأكثر شعبية بين المقترضين. في سبيربنك ، مع قرض رهن عقاري بالروبل لمدة تصل إلى 30 عامًا مع دفعة أولى لا تقل عن 15٪ ، سيكون المعدل من 12.25٪ إلى 15.25٪.

القرض بالدولار ، في نفس سبيربنك ، له معدل 10.1٪ - 14٪. في Raiffeisenbank ، يبلغ معدل الرهن العقاري بالروبل 12.75٪ إلى 14.25٪ ، ويتراوح معدل الرهن العقاري بالعملات الأجنبية من 9.25٪ إلى 10.25٪.

يمكن ملاحظة نسبة مماثلة في منتجات القروض للبنوك الكبيرة الأخرى. أين يمكننا أن نستنتج ذلك البنك الوطنيتبدو أكثر حماية من ظروف غير متوقعة، ولا داعي للخوف من القوة القاهرة. لذلك ، لمعرفة المكان الأكثر ربحية لأخذ قرض عقاري ، يجب عليك دراسة عروض البنك بشكل فردي.

في سوق ائتمان الرهن العقاري ، يمكنك العثور على المزيد من العروض المغرية ، ولكن يجب التعامل معها بحذر شديد. عادة ، تقدم البنوك الجديدة ذات السمعة المشكوك فيها برامج قروض مربحة للغاية في محاولة لجذب العملاء. أنهلا يتعلق بقرض استهلاكي بسيط ، ولكن حول مبلغ كبير ، لذلك يجب أن تكون المخاطر في مثل هذه الحالة ضئيلة.

هناك أيضًا ممارسة لعقد عروض ترويجية مشتركة من المطورين والبنوك لشراء الشقق في المباني قيد الإنشاء. في هذه الحالة ، يمكنك التقاط ظروف مثيرة للاهتمام حقًا. اختر من بين الكل ، ثم تحقق مع قسم المبيعات بشأن العروض الترويجية الحالية على الرهون العقارية.

عادة لا تشمل الاهتمام المغري رسوم العمولةوالتأمين وغيرها الخدمات المدفوعة... لذلك ، عند مناقشة شروط القرض ، يجب أن يكون المرء مهتمًا به التكلفة الكاملةبدلاً من سعر فائدة يمكن حسابه دائمًا.

في فجر الإقراض العقاري ، عرضت العديد من البنوك قروض الرهن العقاريبدون دفعة أولى ، يوجد الآن عدد قليل من هذه العروض و سعر الفائدةهناك مرتفع. الحجم المعتاد للدفعة الأولى هو من 15٪ إلى 30٪.

بالإضافة إلى حجم هذه الدفعة وفترة السداد ، هناك عوامل أخرى تؤثر أيضًا على حجم معدل قرض الرهن العقاري.

على سبيل المثال ، التأمين بموجب برنامج الائتمان ليس فقط للإسكان ، ولكن أيضًا للصحة ، والذي يمكن أن يكون بمثابة ضمان إضافي للبنك ، مما يسمح بتقليل المدفوعات. دور إيجابييمكن أن تلعب حقيقة أن البنك شريكًا للشركة التي يعمل فيها المقترض دورًا أيضًا. عند البحث عن بنك من الأفضل أن تأخذ قرضًا عقاريًا لشقة ، دور معينيلعب البنية التحتية للبنك. ما مدى ملاءمة سداد الديون - هل من الممكن سداد الديون باستخدام الخدمات المصرفية عبر الهاتف المحمول أو الإنترنت ، وما مدى ملاءمة أجهزة الصراف الآلي والمحطات الطرفية؟ يجدر الانتباه إلى قروض البنك الذي يتم فيه إصدار بطاقة مدفوعات الرواتب - يمكن لمثل هذه البنوك تقديم خصومات لعملائها (عدد أقل من المستندات الداعمة عند التسجيل ، والفائدة المنخفضة بسبب انخفاض المخاطر على البنك).

يجب على المقترض دراسة الاتفاقية بعناية لتجنب أي مفاجآت غير سارة في المستقبل. إذا كنت تعرف بشكل مستقل مصلحة خفيةوالعمولات صعبة ، يمكنك الاستعانة بأخصائي. يجب دراسة متطلبات البنك للمقترضين بالتفصيل - العمر ، الدخل الرسمي الشهري ، الأقدمية، إيجابي تاريخ الرصيد، وعدد المقترضين المشتركين ، وتوافر القسط الأول وحجمه ، ومتطلبات التسجيل مرتبطة بمكان معالجة القرض. تحتاج أيضًا إلى معرفة حزمة المستندات المطلوبة في البنك ، وبعد عدد الأيام التي سيتم فيها اتخاذ القرار ومبلغ القرض المدفوع.

تقدم بنوك سانت بطرسبرغ العديد من البرامج لشراء المساكن - للشقق في مبنى جديد ، وشراء العقارات ل سوق ثانوي، بناء منزل فردي... أي بنك لديه ظروف أفضل يعتمد على حالة محددة: في راتب مرتفع، والتي يمكن تأكيدها بشهادة 2-NDFL والقدرة على الدفع الفوري 30٪ من تكلفة الشقة ، يمكنك التركيز على البنوك مع المعدلات الدنيا... للعملاء ذوي الدخل الشفاف و ضمان موثوقشروط إقراض القدرة على العمل هي الأكثر ملاءمة.

ما هو أفضل مكان إذا كان الراتب صغيرًا وليس هناك سوى فرصة لدفع الحد الأدنى للاشتراك؟ في هذه الحالة ، يتم تقديم القرض في المعدلات القصوىعليهم أن تتم مقارنة أوضاع البنوك. تقدم جميع البنوك في سانت بطرسبرغ تقريبًا قروضًا عقارية مع قرض بضمانعندما يتم تقديمه كضمان بدلاً من السداد الأولي شقة خاصةأو المنزل.

قبل اختيار البنك ، اكتشف ما إذا كانت الشركة التي تعمل لديها شريكًا لأحدهم. لموظفي الشركات المعتمدة ، قد يكون هناك قروض ميسرة... اذا كنت تمتلك بطاقة الراتب، اقرأ شروط برامج الرهن العقاري للبنك الذي تستخدم خدماته. قد يتم تزويدك أيضًا بالمزيد شروط مربحةالإقراض.

يسأل قرائنا غالبًا أين يمكنك أن تجد أكثر الرهن العقاري مواتيةفي عام 2017 ، وكذلك في أي بنك من الأفضل إصداره قرض سكني؟ ما هي الشركة التي يجب عليك الاتصال بها حتى لا تدفع مبلغًا باهظًا من المال لمدة 15-30 سنة مقبلة؟ سنتحدث عن كل هذا أبعد من ذلك.

تجدر الإشارة إلى أنه يمكن النظر إلى معايير الربحية من مواقف مختلفة - من حجم سعر الفائدة ، من المدفوعات الزائدة ، من الحد الأدنى للدفعة المقدمة ، بدون عمولات ، إلخ. يعتمد الكثير أيضًا على نوع السكن الذي تخطط لشرائه.

إنه للأغراض التي من أجلها تحتاج إلى أموال مقترضة ، والشروط التي سيتم تقديمها لك في فروع البنك... نوصيك أولاً وقبل كل شيء بتحديد البرنامج الذي تحتاجه ، وجمع أكبر قدر ممكن من المعلومات عنه ، وبعد ذلك فقط اتصل بالقسم لتقديم طلب.

إذا كنت بحاجة إلى شقة في مبنى جديد أو مبنى قيد الإنشاء:

إذا كنت مهتمًا بالسوق الثانوي، بمعنى آخر. شراء شقة في منزل منتهي، ثم نقدم خيارات أخرى:

هناك أيضا العديد عروض خاصةإلى عن على الفئات المختارةالمواطنين:

لكي تعرف مقدما الدفع الشهري والدفع الزائد النهائي ، يمكنك استخدام الآلة الحاسبة الخاصة بنا عبر الإنترنت:

| احسب القرض: | |

| المعدل٪ سنويا: | |

| المدة (بالأشهر): | |

| مبلغ الائتمان: | |

| الدفع الشهري: | |

| دفع إجمالي: | |

| سداد القرض الزائدة | |

| تطبيق | |

استخدم الآلة الحاسبة المتقدمة لدينا مع القدرة على إنشاء جدول دفع وحسابه السداد المبكريمكنك في هذه الصفحة.

ومع ذلك ، فهذه أرقام تقريبية فقط ، ولا يمكن الحصول على الحساب الأكثر دقة إلا من خلال الاتصال بأحد موظفي المؤسسة المالية المختارة للتقدم بطلب للحصول على قرض عقاري.

ظروف أفضلقد يتم عرضك أيضًا المؤسسات الماليةالعمل مع المطورين الدائمين والوكالات العقارية ، في حالة شراء منزل معين قرية الكوخأو المنزل. في هذه القضيةيغطي البائع المهتم بالبيع جزءًا من الفائدة.

يدرس الكثيرون ، قبل شراء شقة بالائتمان ، تصنيف البنوك التي تعمل في مجال الإقراض العقاري. في عام 2016 ، ظل الوضع دون تغيير عمليا. عززت البنوك ذات المصداقية مواقعها. يتم اقتراح برامج جديدة لإصدار المساكن. في بيئة تنافسية ، تسعى المؤسسات المالية جاهدة لتزويد العملاء بأفضل الظروف وأكثرها إثارة للاهتمام.

لعام 2016 قائمة الأكثر نجاحًا في هذا الاتجاهالمؤسسات تبدو مثل هذا:

على الرغم من الصعوبة نوعا ما الوضع الاقتصادي، يستمر الناس في الذهاب إلى البنوك للحصول على قروض لشراء المنازل. احتمالية الاستقرار مغرية للغاية شقة جديدةالآن ، ليس في سن الشيخوخة. يدرس المواطنون الروس بشكل متزايد تصنيف بنوك الرهن العقاري من أجل عدم اتخاذ القرار الخاطئ واختيار البرنامج الأكثر ربحية الذي يوفر شروطًا ميسورة التكلفة.

يتضمن تصنيف 2016 أيضًا Raiffeisenbank و Rosbank و Svyaz-Bank و KhMB Otkritie ، إلخ. في مناطق مختلفة المناصب الرئيسيةيمكن أن تقترضها مؤسسات مالية مختلفة. ومع ذلك ، يظل الجزء العلوي من الترتيب دون تغيير دائمًا.

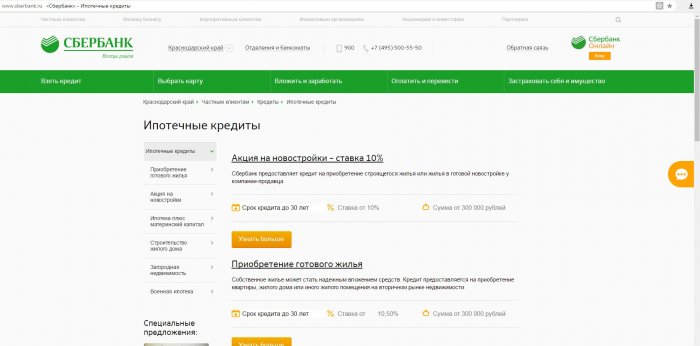

غالبًا ما يختار الروس العروض سبيربنك... هذا يرجع إلى حقيقة أن سبيربنك يقدم عدة برامج مختلفة، كل منها سيكون موضع اهتمام فئة معينة من السكان. عظم مصلحة مواتيةتقدم 11.4 في البرنامج مع دعم الدولة... في ظل برامج أخرى ، يتراوح سعر الفائدة من 12.5 إلى 13.5 في المائة. تقدم معظم الخيارات قروضًا عقارية لمدة تصل إلى 30 عامًا. هذه إحدى النقاط التي تجعل القرض متاحًا لكل روسي تقريبًا لا يفي بأشد شروط البنك صرامة. يتم النظر في خيارات لكل من الأسواق الثانوية والأولية.

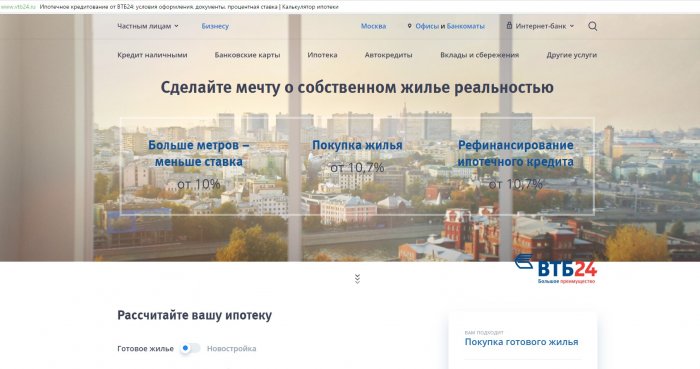

لا توجد عروض أقل جاذبية بنك VTB 24... تقدم VTB أيضًا برنامجًا بدعم حكومي بسعر فائدة 11.4. أولئك الذين اختاروا المنتج " ملكية الرهن العقاري”سيدفع 12٪. أعلى نسبة 14.5 يقدمه برنامج الانتصار على الشكليات. مدة القرض تصل إلى ثلاثين سنة. المبالغ المقترضة تصل إلى 9000000 روبل.

برامج الرهن العقاري ذات أهمية كبيرة جازبرومبانك... هذا له علاقة بكل من الفوائد والمرونة لكل عرض. يجري النظر في خيارات الحصول على أنواع مختلفة من العقارات بدعم من الدولة وبدونه. تصل مدة القرض إلى ثلاثين عامًا. السداد المبكر للقروض غير محظور. يقدم البنك إعادة التمويل وقروض الإصلاح وما إلى ذلك.

ب عنك DeltaCreditمن المثير للاهتمام أنه يطور برامج مشتركة مع المطورين ، يمكنك من خلالها الحصول على رهن عقاري بنسبة 8 ٪. بالنسبة للبرامج الأخرى ، تتراوح النسبة بين 11.5 و 16. يعمل البنك بشروط مواتية ، ويقوم باستمرار بتحديث عروضه لتلبية احتياجات السوق. نتيجة لذلك ، يتزايد عدد العملاء الذين يوقعون على عقود الرهن العقاري كل عام.

يمكنك الحصول على قرض عقاري بدعم من الدولة بنسبة 11.3٪ لمدة 360 شهرًا. يتم إصدار قروض تصل إلى 20.000.000 روبل. نمو سريعيعود الاهتمام بالبنك إلى حقيقة أنه بدأ في السنوات الأخيرة في توسيع أنشطته ، مع التركيز على السوق بأكمله ، وليس على قطاعاته الفردية.

تواصل أورالسيب خفض أسعار الفائدة على قروض الإسكان. في إطار برنامج "المباني الجديدة بدعم من الدولة" يمكنك الحصول على قرض عقاري بفائدة 10.5. عروض أخرى 13 إلى 13.5 في المئة. اعتبر شروط مختلفةوالدفعات المقدمة.

لطالما كانت قضية الرهن العقاري أولوية بالنسبة لروسيا. ومع ذلك ، فإن الحقائق تجعل شراء المساكن خيالًا وحلمًا أكثر من كونه حدثًا حقيقيًا. منذ بداية عام 2017 ، تكثف سوق العقارات في بلدنا بشكل طفيف وبدأ الكثير من الناس يتساءلون عن مكان الحصول على قرض عقاري.

خلال السنوات العشر الماضية في روسيا ، بدأ يُنظر إلى سوق العقارات ليس على أنه إسكان ، ولكن كاستثمار. استثمار مربح... يحظى الإقراض العقاري بين سكان روسيا بشعبية كبيرة ، لذلك تقدم البنوك بدورها تشكيلة واسعة برامج الائتمان.

الرهن العقاري من صور الرهن ، وفيه الرهن العقاراتيظل في حيازة المدين واستخدامه ، ويكتسب الدائن ، إذا فشل الأخير في الوفاء بالتزامه ، الحق في الحصول على ترضية على حساب بيع هذا العقار.

وبهذه الطريقة يكون الرهن العقاري كافياً صفقة جيدةسواء بالنسبة للمقرض أو للمقترض ، على الرغم من أن السداد المسبق للقرض يمكن أن يكون في شكل مبلغ مثير للإعجاب. لكن ما هي المبالغ التي يمكن أن نتحدث عنها عند شراء منزل؟ بالطبع ، شراء منزل هو إضافة كبيرة. بالإضافة إلى ذلك ، لكي لا تصبح مقترضًا مدينًا مدى الحياة ، من الضروري الاقتراب بعناية من اختيار المقرض وموازنة الإيجابيات والسلبيات.

من أجل اختيار الحق برنامج الرهن العقاريعليك الانتباه إلى عدة مكونات رئيسية للقرض:

فيما يلي عدد قليل من البنوك الروسية التي تقدم أكثرها ربحية و ظروف جذابةالإقراض العقاري لعام 2017

الأكبر البنك الروسييعطي جذابة بما فيه الكفاية دون أي عمولات إضافية. الميزة الأساسيةالرهون العقارية لهذا البنك - وجود جميع أنواع الأسهم التي يمكن أن تخفض معدلات الفائدة على القرض. كما يوفر هذا البنك فرصة للحصول على قرض عقاري في إطار برامج اجتماعية خاصة ، على سبيل المثال ، للأفراد العسكريين ، وكذلك في إطار برنامج "الأسرة الشابة".

برامج الإقراض الأساسية وشروطها:

للحصول على هذه الرهون العقارية وغيرها ، يجب على المقترض تلبية المتطلبات التالية:

يحتوي موقع البنك على آلة حاسبة خاصة، وبمساعدة يمكن لأي شخص حساب الدفعة الشهرية وإجمالي الدفعة المسبقة لأنفسهم.

على سبيل المثال ، تحصل على قرض عقاري لمدة 30 عامًا ، بمبلغ 2،000،000 روبل ، من أجل شراء منزل. حسب الحالة ، الدفعة الأولية تتراوح من 15 إلى 30٪. وبالتالي ، يمكنك الحصول على:

للمقارنة:

مع مدة القرض 10 سنوات ، سيكلف شراء منزل المقترض:

كما ترى مصطلح الدفع الديون الائتمانيةيؤثر بشكل مباشر على المبلغ الدفع الشهريوالمدفوعات الزائدة. أي كلما طالت فترة سداد الرهن العقاري كمية أقلدفعة شهرية لسداد الديون. ومع ذلك ، فإن المدفوعات الزائدة في هذه الحالة ، على العكس من ذلك ، ستكون أعلى قليلاً.

وبالتالي ، بعد حساب جميع المبالغ والشروط بعناية ، يمكننا أن نستنتج أنه من الأفضل أخذ قرض عقاري لمدة 15 عامًا ، حيث لم يعد هناك أي نقطة. يمكنك التلاعب بالأرقام ومعرفة أنه إذا كانت الفترة 20 عامًا ، فلن يكون مبلغ الدفعة الشهرية أقل بكثير من فترة 15 عامًا ، ولكن الدفعة الزائدة ستكون أكبر بكثير. لذلك ، أكثر الاستراتيجية الصحيحةهنا - كلما كانت مدة القرض أقصر ، قلت المدفوعات الزائدة. في هذه الحالة ، المدفوعات الزائدة هي أخطر مشكلة.

يتيح VTB-24 Bank شراء المساكن في كل من مبنى جديد وفي سوق العقارات الثانوية ، في المنطقة التي يوجد بها فرع لهذا البنك. لا يهم هنا جنسية ومكان تسجيل المقترض. يوفر البنك شروطًا مواتية وبرامج خاصة بأسعار مخفضة.

فيما يلي بعض شروط القرض من بنك VTB-24:

للتقدم بطلب للحصول على قرض من بنك VTB-24 ، يجب أن تفي بالمتطلبات التالية:

سنقوم بحساب الدفعة الشهرية ومبلغ الدفعة الزائدة البرنامج الأساسيلشراء العقارات من بنك VTB-24:

- مبلغ الرهن العقاري 2.000.000 روبل مع دفعة أولية 10٪ لمدة 30 سنة. نستخدم آلة حاسبة لحساب والحصول على:

يرجى ملاحظة أنه في هذه الحالة ، يتم تطبيق القاعدة أيضًا: كلما كانت مدة القرض أقصر ، انخفضت الدفعة الزائدة.

تم إنشاء هذه الوكالة من قبل الدولة من أجل تطويرها بشكل أكثر نشاطًا إقراض الرهن العقاري... تتمتع IAGK بشروط جذابة للغاية للحصول على قرض عقاري. توفر الوكالة أيضًا حكومة مريحة البرامج الاجتماعيةحيث معدلات للمعلمين والعلماء والجيش ، وكذلك ل عائلات كبيرةوللعديد من الآخرين.

فيما يلي بعض شروط القرض من وكالة الرهن العقاري إقراض المنزل:

فيما يلي بعض المتطلبات للمقترض:

يقدم بنك Tinkoff مربحًا للغاية عرض الرهن العقاري... يمكن للعملاء الحصول على ما يصل إلى 100 مليون روبل لمدة تصل إلى 30 عامًا. في هذه الحالة يكون المعدل 10.5٪ دفعة أولية 15٪.

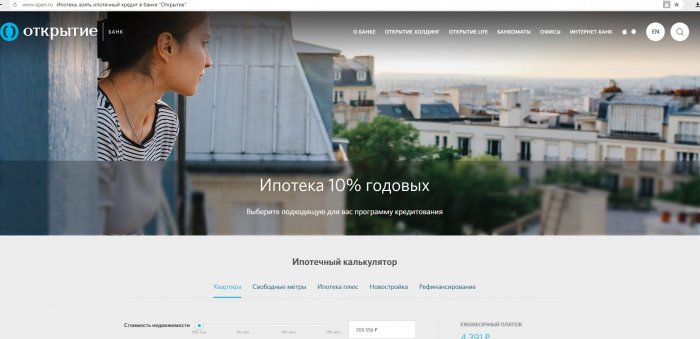

سابقا الائتمان الحالييمكن أن يكون في البنك "الافتتاح". هنا ، يُعرض على العملاء ما يصل إلى 15 مليون روبل بمعدل 13 بالمائة لمدة 30 عامًا.

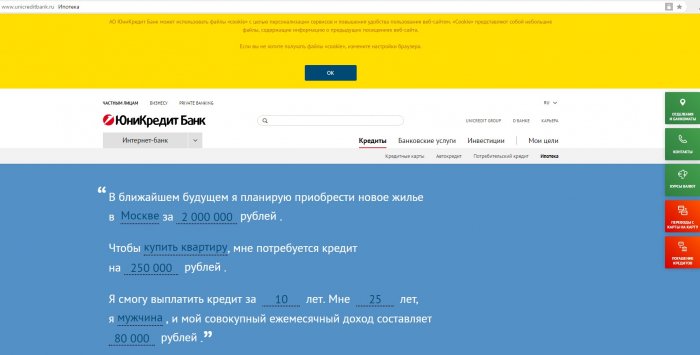

في سوق العقارات الثانوي أو الأساسي ، يمكنك شراء شقة عن طريق أخذ قرض عقاري من بنك يونيكريديت. هذا البنكتقدم نسبة 13.5٪. هنا يمكنك الحصول على قرض يصل إلى 8 ملايين روبل لمدة 25 عامًا بدفعة أولية قدرها 20 ٪.

لا يمكن لأي شخص شراء منزل على الفور. في هذه الحالة ، يمكنك استخدام الرهن العقاري. يقدم كل بنك شروطه وأسعار الفائدة الخاصة به. تدعم الدولة القروض العقارية ، وهناك برامج خاصة لتسهيل الدفع. ولكن من أجل معرفة المكان الأفضل لأخذ قرض عقاري ، عليك أن تتعرف على عروض البنوك المختلفة.

تختلف مدة الرهن العقاري لكل بنك. يجب معرفة ذلك على الفور ، قبل توقيع العقد. عادة ما يتم أخذ الرهن العقاري لمدة 10-20 سنة. يتم احتساب دفعة شهرية لكل مقترض. يمكنك القيام بذلك مبالغ كبيرة، والذي يسمح لك بالادخار على الفائدة.

نوع واحد من الرهن العقاري يعمل في روسيا - مع دفعة أولى. بدونها ، كان من الممكن الحصول على قرض عقاري فقط قبل الأزمة الاقتصادية 2008-2011. الآن لا يمارس هذا النوع من القروض بسبب عدم الموثوقية. لكن تبرعات البنوك تحظى بشعبية كبيرة. بعد كل شيء ، ليس كل العائلات لديها مبلغ كبيرحالا.

ولكن حتى الآن يمكنك العثور على مؤسسات مالية تقدم قروضًا عقارية بدون دفعة أولى ، ولكن النسبة فقط ستكون أعلى قليلاً. في بعض الأحيان يكون مبلغ التأمين مطلوبًا في شكل مسكن قائم. قد تكون هناك شروط أخرى كذلك.

الخيار المثالي هو شراء منزل ثان عندما يكون لديك بالفعل نوع من العقارات. في هذه الحالة ، تقدم البنوك قروضًا عقارية ، ولكن ليس لكامل المبلغ ، ولكن بنسبة 80٪. على سبيل المثال ، إذا كانت تكلفة الشقة 10 ملايين دولار ، فسيتم توفير 8 ملايين دولار.

يمكنك الحصول على العقارات بفضل قرضين. فقط للدفع الأولي ، يجب أخذ الأموال من بنك آخر. على أي حال ، سيكون لكل برنامج شروطه الخاصة. كضمان ، عادة ما يكون مطلوبًا توفير عقارات أخرى ، سيارة. يحتاج البنك إلى هذا لضمان ما إذا كان المقترض لسبب ما لا يستطيع سداد الرهن العقاري.

إذا كنت مهتمًا برهن عقاري ، في أي بنك من الأفضل أن تأخذه؟ يُنصح بالاتصال بالمؤسسات الروسية ذات السمعة الطيبة. هناك خيار آخر - الحصول على رصيد المستهلك... في هذه الحالة ، لا يتم توفير وديعة في شكل سكن. تصدر البنوك مبالغ تتراوح بين 300 و 500 ألف روبل ، والتي لن تكون كافية لشراء شقة حتى فيها مدينة صغيرة... لكن هذا القرض مناسب لشراء العقارات في القرية.

يوجد اليوم العديد من البرامج ، لكن برنامجين فقط يعتبران الأكثر فاعلية - "الأسرة الشابة" ورأس مال الأمومة. يتم تقديم المزايا للمقترضين لتسهيل المدفوعات.

من أين يمكن الحصول على قرض عقاري لعائلة شابة؟ يجب عليك الاتصال بالبنوك التي تعمل معها برنامج خاص"عائلة شابة". بموجبه ، يتم توفير إعانة للمقترضين ، ويجب أن يكون عمر الزوجين فقط أقل من 35 عامًا. تشمل الشروط العيش في منطقة التسجيل لأكثر من 10 سنوات. ولكن حتى إذا شاركت في البرنامج المدعوم ، فأنت بحاجة إلى دفع رسوم رهن عقاري تبلغ حوالي 20٪ من قيمة العقار.

يتم توفير الربح على أساس برنامج "العائلة الشابة" من قبل سبيربنك. الدفعة الزائدة هي 11-12٪ سنويًا ، والقسط الأول حوالي 12٪ من المبلغ. للمشاركة في البرنامج ، يجب عليك تحضير المستندات التالية:

هذه ليست سوى قائمة أساسية من المستندات ، ولكن قد يطلب البنك شيئًا آخر. كل شيء تحكمه قواعد المؤسسة.

يتم إصدار الرهون العقارية في موسكو ومدن روسيا الأخرى فقط للمقترضين الذين يستوفون المتطلبات التالية:

قد تكون هناك أيضًا شروط أخرى لتقديم الرهن العقاري. يُنصح بتناولها بشكل كبير ومثبت المؤسسات المالية... ضمن أفضل المؤسساتيمكن ملاحظة Sberbank و VTB التي يتم تقديمها بشروط مواتية. إذا أردت أن قرض صغير، من الأفضل الاتصال بـ "Rosselkhozbank".

أين من الأفضل الحصول على قرض عقاري لترتيبه بأسعار فائدة مناسبة؟ في هذه الحالة يمكنك شراء حصة في الشقة. ثم يكون القيد هو العمر ومدة الخدمة ومكان العمل. من المستحسن أن تختار بنك كبير... من الأكثر ربحية أن تأخذ قرضًا عقاريًا بنسبة 13-15 ٪ سنويًا. لكن العديد من المؤسسات تقدم قروضًا بنسبة 23 ٪ ، كل هذا يتوقف على الشروط. تتطلب بعض البنوك ضامنًا. يمكن أن يكون أحد أفراد أسرته أو شخصًا مقربًا.

الرهون العقارية في موسكو والمدن الأخرى في روسيا مقدمة في الفائدة. فقط في مؤسسة واحدة يمكن أن تكون صغيرة ، وفي مؤسسة أخرى - عالية. تأكد من الانتباه إلى شروط العقد ، لأن سعر الفائدة يعتمد عليه.

فوائد القرض تتأثر ب متطلبات مختلفة، على سبيل المثال ، التأمين. لهذه الخدمة ، سيتم إضافة مبلغ كبير إلى القرض. لكن يمكن للمقترض رفض التأمين في غضون 14 يومًا ، كل هذا يتوقف على رغبته.

لتحديد دفع الرهن العقاري ، يتم استخدام شكل الأقساط السنوية للمدفوعات ، مما يزيد من معدل الفائدة. لكن الكثيرين يعتقدون أن نظام التسوية هذا هو الإنفاق الأمثل ميزانية الأسرة... كلما طالت مدة الرهن العقاري ، انخفضت الأقساط الشهرية.

أين من الأفضل الحصول على قرض عقاري للاستفادة من معدل الفائدة المنخفض؟ يتم تقديم هذه القروض في مختلف البنوك، يجب استيفاء المتطلبات التالية فقط:

يتم احتساب الفائدة اعتمادًا على مدة القرض ومبلغ الدفعة المقدمة. عظم معدل إهتمام قليليتم توفيرها في البنوك الكبيرة. المؤسسات الصغيرة عادة ما تعاني من عدم الاستقرار ، لذلك سيكون لديها مدفوعات زائدة كبيرة.

تقدم العديد من البنوك للعملاء الظروف الفرديةالرهون العقارية. إذا تم إصدار قرض مرة واحدة ، فسيتم توفير شروط أكثر ملاءمة في المستقبل. البنوك مستعدة لإصدار رهون عقارية للعملاء المعتمدين فقط بأسعار فائدة مقبولة.

قبل أن تقرر مكان الحصول على قرض عقاري ، يجب أن تتعرف على شروط العديد من البنوك. يعتمد مفهوم المنفعة لكل شخص على عدة عوامل. يريد البعض سداد القرض بسرعة حتى لا يبالغوا في دفع الكثير. سيستفيد الآخرون من دفعة شهرية صغيرة.

يقدم سبيربنك قروضًا عقارية بنسبة 14.5٪ ، لكنك ستحتاج إلى دفع دفعة أولية قدرها 50٪. يجب سداد القرض لمدة 10 سنوات. إذا لم تقدم شهادة دخل ، يرتفع المعدل إلى 15٪. إذا دفعت دفعة أولية قدرها 30٪ ، فإن الدفعة الزائدة ستكون 15.5٪.

يزداد الاهتمام في الحالات التالية:

لدى سبيربنك برنامج العائلة الشابة. يتم تخفيض الدفعة الأولية إلى 10٪ ، وعند ولادة الطفل ، يتم تعليق سداد باقي الديون لمدة 3 سنوات. يمكنك استخدام رأس مال الأمومة لسداد القرض.

VTB هو بنك يتم توفير الرهون العقارية له المنهجية الخاصةتعيين المصلحة ، مما يجعل من الممكن اعتبار اقتراحه مقبولاً. الدفعة الزائدة 15.25٪. تزداد النسبة فقط عندما يتم إلغاء التأمين الصحي والتأمين على الحياة.

يمكن الحصول على قرض عقاري في Alfa Bank. وهنا يجب على العميل سداد قسط مبدئي بنسبة 50٪ ، وبعد ذلك يتم تقديم القرض لمدة تصل إلى 10 سنوات. ستكون النسبة 20٪. إذا كانت الدفعة الأولى 30٪ ، يتم تمديد فترة الرهن إلى 25 سنة. ستكون الدفعة الزائدة على القرض 21.1٪ سنويًا.

حتى عام 2009 ، كان من الممكن تقديم المساهمة الأولية بمساعدة رأس مال الأمومة. لاستخدام الأموال ، لم تكن هناك حاجة للانتظار حتى مرور 3 سنوات على ولادة الطفل الثاني.

يجب إرسال الشهادة إلى البنك عند الاستلام. يتم تحويل رأس المال صندوق التقاعدبعد إعادة تسجيل السكن للمالك. بالإضافة إلى ذلك ، تحتاج إلى تقديم طلب للتقديم ، وشهادة ، وشهادة تأمين المعاش التقاعدي.

قبل التقدم بطلب للحصول على قرض عقاري ، يجب أن تعرف جميع مزايا وعيوب الحل. هذا سوف يتجنب العديد من التعقيدات في المستقبل. المتخصصون يبرزون الفوائد التاليةالرهون العقارية:

وفقا للخبراء ، قرض لشراء منزل في ازمة اقتصاديةمربحًا ، لأن البنوك في هذا الوقت توفر للعملاء ظروف أفضل... هناك أيضا عيوب للرهون العقارية. مطلوب دفعة أولية - 10-20٪ من المبلغ. أبرم العقد ل فترة طويلةيثقل كاهل المقترض نفسياً. إذا اخترت برنامج مناسب، سيكون الرهن العقاري استثمارًا مربحًا.

.jpg)