الرهون العقارية طويلة الأجل المنتجات المصرفية... بسبب فترة السداد الطويلة ، فإنها تحمل مخاطر للمقترضين. في سياق عدم الاستقرار الروسي ، من الصعب التنبؤ بشيء ما للمستقبل ، وبما أن شروط الدفع تمتد على مدى سنوات عديدة (عشرات السنين) ، فإن خطر حدوث تغييرات في الوضع المالي للعميل مرتفع بشكل كبير. على مدى العقد الماضي ، تغيرت ظروف الرهن العقاري عدة مرات.

في البداية ، أخذت البنوك عمولات مختلفة (للإصدار ، وللحفاظ على حساب ، وفتح حساب ، وما إلى ذلك) ، ثم تم إلغاء العمولات ، لكن المعدلات زادت بشكل كبير. منذ عام 2010 ، يكاد يكون من المستحيل العثور على فائدة رهن عقاري أقل من 10٪ سنويًا (للمقارنة ، في الولايات المتحدة الأمريكية أو أوروبا تتراوح النسبة بين 1-3٪). ومع ذلك ، تظل القروض العقارية إحدى الفرص لكثير من الناس للحصول على منازلهم.

المعيار الرئيسي لاختيار بنك معين لا يزال سعر الفائدة على الرهن العقاري. بالطبع ، لا يمكنك التركيز عليها فقط في الاختيار ، لأنك تحتاج أيضًا إلى تقييم موثوقية البنك ، الاحكام والشروط العامةالتسجيل والسداد والتوافر خدمات إضافية(التأمين ، العمولات ، إلخ). في كثير من الأحيان ، عند تلقي القرض المطلوب للإسكان ، يدفع العميل مقابل ذلك مخطط المنشأةدون معرفة أن الظروف يمكن أن تتغير. إذا تم تخفيض معدلات الرهن العقاري بعد تسجيله ، ثم قرض نشطيمكن أيضًا تقليلها عن طريق تقليل عبء المدفوعات. هناك عدة طرق الآن يتناقص سعر الفائدةعلى الرهن العقاريمن الناحية القانونية. دعونا نلقي نظرة فاحصة على ما هو عليه ، وفي أي الحالات يمكن تقليل المعدل ، ما هو برامج تفضيليةمن الدولة؟

هذا هو التخفيض من قبل المقرض للمبلغ المتفق عليه والمحدد في نسبة العقد بناء على طلب العميل مع تبرير السبب. ولا يخفى على أحد أن البنوك مترددة في اتخاذ مثل هذه الخطوة ، لأنها تقلل من حجم الإيصالات ، على الرغم من أنها تقلل من أعباء العميل. ومع ذلك ، من أجل الحفاظ على ولاء العملاء ، يجوز للبنك خفض فائدة الرهن العقاري.

عند الحصول على قرض الرهن العقاري ، يمكن أن تكون المواقف مختلفة. على سبيل المثال ، يمكن احتساب العميل بمعدل دفع واحد ، وفي وقت توقيع العقد وجميع المستندات الأخرى ، اتضح أن البنك قد رفع السعر. هنا يبقى إما الموافقة على الشروط المنصوص عليها ، حيث أن جميع الأعمال الرئيسية قد أنجزت بالفعل ، أو البدء من جديد. يحدث أنه في وقت الاستلام ، يكون سعر واحد صالحًا ، ولكن بعد فترة تظهر البرامج المحدثة (العروض الموسمية ، والعروض الترويجية بدعم من الدولة ، وما إلى ذلك) مع معلمات مفيدة... في هذه القضيةيمكن للعميل إعادة تمويله قرض قائمبشروط جديدة. ولكن هنا عليك أن تجري مرة أخرى وتجمع حزمة جديدةمستندات.

وبالتالي ، حتى في حالة الرهن العقاري الذي تم إصداره بالفعل ، يمكنك دائمًا إعادة الشروط لصالحك ، ولكن هنا تحتاج إلى مراعاة عدة شروط في وقت واحد وحساب الفائدة الحقيقية.

هناك عدة طرق لتغيير المعدل قانونيًا وفقًا للتيار رهن... لكل منها خصائصه الخاصة ، لذلك دعونا نفكر في كل خيار بمزيد من التفصيل:

لتنفيذ هذا الإجراء ، يجب على المقترض إخطار البنك برغبته ، ومعرفة ما إذا كان من الممكن القيام بذلك في نفس البنك أو الاستفادة من عروض مؤسسة أخرى. بعد استلام خطاب التفويض ، يجب على العميل إعادة تجميع حزمة المستندات بالكامل. تجدر الإشارة إلى أن الإجراء نفسه شاق للغاية ويكون منطقيًا عنده معدل جديدسيختلف عن السابق بنسبة 2-3 ٪ ، ومدة الرهن العقاري لم تتجاوز النصف (مع مخطط الأقساط السنوية).

إذا تحدثنا عن تخفيض السعر عند إصدار قرض ، فمن الجدير أن نتذكر بنوك الدولة: Rosselkhozbank و Sebrabank. تتمتع كلتا المنظمتين بدعم حكومي وتشارك في البرامج الحكومية. يمكنك الآن الحصول على قرض عقاري بدعم من الدولة ، والذي يسمح لك بشراء المساكن بشروط ميسرة.

البرامج:

هكذا، خفض معدل الفائدة على الرهن العقاريممكن تماما موضوع ل شروط معينة... لا يحق للبنك رفع السعر في من جانب واحد... من الناحية النظرية ، يكون هذا ممكنًا إذا ألزمت الدولة البنوك بزيادة أسعار الفائدة على القروض الحاليةجميع العملاء ، ولكن من الناحية العملية فإن احتمال حدوث ذلك ضئيل للغاية. أسباب موضوعية للتراجع فائدة الرهن العقاريلم يلاحظ بعد في السنوات القادمة.

الأزمة الاقتصادية "تجتاح البلاد"! وفقا للخبراء، الوضع الاقتصاديسيتحسن فقط في 2018.

ولكن ماذا عن الأشخاص الذين لديهم التزامات الرهن العقاري؟ هل يمكن تقليص قسط الرهن الشهري لفترة؟

لا توجد بنوك في روسيا لا تقدم قروضًا للسكان لشراء العقارات.

بالإضافة إلى ذلك ، لدى كل بنك العديد من برامج الرهن العقاري.

هذا العلاج دعم الدولةعائلات لديها أطفال.

مقدار مساعدات الدولة من الدولة 475 ألف روبل ، ولها غرض محدد.

منذ عام 2012 ، يمكن إنفاق هذا المبلغ على سداد قرض لشراء شقة. تستغل العديد من العائلات هذه الفرصة.

هذه طريقة واحدة لتقليل دفعتك الشهرية. لكن هذا لن ينجح إلا إذا قام العميل بسداد الدين بطريقة متباينة.

يقدم المقترض إلى صندوق التقاعدلسداد دين الرهن العقاري برأس مال الأمومة.

في غضون شهرين ، تنظر وحدة الاستخبارات المالية في الطلب وترسل الأموال إلى الحساب في البنك الدائن.

وبالتالي ، يتم سداد جزء من الدين قبل الموعد المحدد ، مما يؤدي إلى انخفاض مبلغ الدفعة الشهرية.

وعلى الرغم من ذلك مدن أساسيهمثل موسكو وسانت بطرسبرغ ، فإن حجم عاصمة الأمومة في المبلغ الإجمالي ديون الرهن العقاري(وأحيانًا يصل إلى 5-8 ملايين روبل) ليس "ملحوظًا" على الإطلاق ، كما يلعب دور مهمعند سداد الرهن المأخوذ في المناطق.

أسعار العقارات في المدن الكبرىمبالغ فيها إلى حد كبير ، وبالتالي من الممكن سداد ما يصل إلى 15٪ من الدين الأساسي برأس المال الأم ، وفي المناطق من الممكن سداد كامل القرض بالكامل قبل الموعد المحدد.

قبل الحصول على قرض عقاري ، عليك دراسة كل شيء اقتراحات ممكنةالبنوك.

كل مؤسسة إقراض لديها العديد من برامج الإقراض. تعتمد شروط الرهن العقاري على العقار الذي تخطط لشرائه.

على سبيل المثال ، عند شراء منزل في مبنى جديد ، تكون شروط إقراض السكان أكثر ولاءً إلى حد ما من شراء منزل في السوق الثانوية.

بالإضافة إلى ذلك ، تحتاج إلى دراسة طرق تحسين حد الائتمان في البنك. لا توفر جميع البنوك للعملاء فرصة إعادة هيكلة قروضهم.

لذلك ، تحتاج إلى دراسة كل شيء بدقة الطرق الممكنةالتحسين في حالة المواقف غير المتوقعة.

إذا لم يزود البنك عميله بإعادة هيكلة حد الائتمان في حالة حدوث ظروف معينة ، يمكن للعميل نفسه تقليل مبلغ الدفعة الشهرية بالطرق التالية:

| طوعا، بمحض ارادتك | بعض المخاطر |

| جعل الرهن العقاري تماما طويل الأمد | لكن هذه فائدة مشكوك فيها. سيكون مبلغ الدفعة الشهرية صغيرًا جدًا ، لكن مبلغ الدفعة الزائدة على القرض سيكون ضخمًا. عند تسجيل رهن عقاري لمدة 30 عامًا ، يدفع العميل للبنك تكلفة ما يقرب من شقتين تم شراؤها بالائتمان |

| افتتاح | حساب إيداع |

| دراسة شروط الإقراض في هذا البنك باستمرار | يجب على العميل التحقق باستمرار مما إذا كان معدل الرهن العقاري في إطار برنامجه قد انخفض في هذا البنك. إذا حدث هذا ، فيحق للمقترض خفض سعر الفائدة. للقيام بذلك ، يجب عليه كتابة بيان |

| عند شراء العقارات | لا يحق بأي حال من الأحوال لكل مواطن موظف رسميًا الحصول على خصم ضريبي. يمكنك الحصول على خصم ضريبي بمبلغ 260 ألف روبل ، أي من 2 مليون روبل من قيمة العقار. هذا هو وسيلة حقيقيةتقليل مبلغ الدفعة الشهرية |

| خصم الضرائبعلى الرهن العقاري | تتيح الدولة أيضًا للمواطنين المعينين رسميًا الحصول على خصم من القرض العقاري... مبلغ هذا الخصم 13٪ فائدة الرهن العقاري |

| يتغيرون شقة الرهن العقاريفي | لا يحظر القانون استخدام شقة مرهونة وفقًا لتقديرها الخاص. يمكنك تأجيره واستخدام الإيجار لسداد خط الرهن العقاري |

عند التقدم بطلب للحصول على قرض عقاري ، هناك تأمين إلزامي وطوعي.

من الضروري التأمين على موضوع الرهن العقاري - أي العقار الذي يتم شراؤه.

لها من مخاطر محتملة من الحدوث قوة قهرية... على سبيل المثال ، من الحريق أو الفيضانات.

أدخل في عقد التأمين الإلزامييمكن أن يكون موضوع الرهن العقاري مع أي شركة تأمين ، ولكن أفضل مع شركة شريكة للبنك.

تعتبر شروط التأمين في مثل هذه الشركات أكثر ملاءمة إلى حد ما من غيرها.

يجب تجديد بوليصة التأمين الإجباري كل عام طوال مدة القرض بالكامل.

يمكنك أيضا توقيع عقد. يمكنك اختيار شركة بنفسك ، أو يمكنك الاتصال بأحد البنوك المعتمدة.

يمكنك تأمين العديد من المخاطر المحتملة:

إذا اخترت الحق شركة تأمين، فإن هذا سيساعد المقترض على ادخار ما يصل إلى 30 - 35٪ من المال.

إذا كان لدى الأسرة أموال إضافية ، فيجب وضعها جانباً في حساب وديعة.

هذه الأموال سوف "تعمل" في البنك ، وجلب مصلحة صغيرةفي حساب وديعة.

كقاعدة عامة ، يتم فتح الوديعة لمدة عام واحد. ثم يمكن تمديد العقد بنفس الشروط.

في نهاية عام "الإيداع" ، يمكن تحويل جميع الأموال المتراكمة إلى حساب الرهن العقاري.

سيساعد هذا في تقليل دفعتك الشهرية بمقدار العام القادم... يمكن القيام بذلك باستمرار ، وتوفير الأموال وتوجيههم لسداد القرض.

لكن هذا المخطط يعمل إذا كان دفع الرهن العقاري متمايزًا.

يتم سداد الرهن العقاري مثل أي قرض آخر ، مدفوعات شهرية.

يعتمد مبلغ دفعة الرهن العقاري على عدة عوامل:

وكلما طالت مدة القرض ، فإن كمية أقلالدفع الشهري.

سعر الفائدة له علاقة كبيرة بمبلغ الدفعة الشهرية.

في الوقت الحالي ، تحاول البنوك الحفاظ على معدل قروض الرهن العقاري عند مستوى 11-13٪ سنويًا المواطنين العاديينوعلى مستوى 9-11٪ سنويًا للقروض الميسرة.

تحافظ جميع البنوك تقريبًا على أسعار الفائدة بهذه المعدلات. إذا كان السعر في أي بنك أقل قليلاً ، فإن الحد الأدنى لشروط القرض سيكون أعلى منه في البنوك الأخرى.

أو العكس - سيكون السعر أعلى قليلاً ، لكن الظروف الأخرى ستكون أكثر ربحية.

في في الآونة الأخيرةهناك اتجاه تنازلي في أسعار الفائدة على قروض الرهن العقاري.

الحقيقة هي أن رئيس بلدنا أعطى تعليمات واضحة للمصرفيين لخفض أسعار الفائدة على الرهون العقارية بشكل كبير.

بحلول عام 2018 ، اقترح تحديد معدلات الرهن العقاري العاديعلى مستوى 7 - 9٪ سنويا وبسعر تفضيلي - 5-7٪ سنويا.

ستؤدي هذه التدابير إلى حقيقة أن مبلغ الدفعة الشهرية قد انخفض بشكل كبير. بالإضافة إلى ذلك ، سيتم تخفيض شروط الإقراض ، مما سيجعل الرهن العقاري في متناول السكان.

بالإضافة إلى ذلك ، سيؤدي ذلك إلى حقيقة أن سوق العقارات سوف "يتحرك" مرة أخرى ويصل إلى مستوى 2012 - 2014.

كيف تقلل فائدة الرهن العقاري بنفسك؟

إذا واجهت صعوبات ، ولا يمكنك دفع هذا المبلغ المحدد من الدفعة الشهرية ، يمكنك كتابة بيان موجه إلى رئيس البنك مع طلب تخفيض سعر الفائدة على القرض مؤقتًا.

إذا كانت الظروف ثقيلة حقًا ، فسوف يجتمع المصرفيون في منتصف الطريق.

يؤثر هذا العامل أيضًا بشكل كبير على مبلغ الدفعة الشهرية. كلما طالت مدة القرض ، انخفض مبلغ السداد.

لكن مقدار المدفوعات الزائدة في هذه الحالة حوالي 200٪. أي ، مع مدة القرض حوالي 30 عامًا ، يدفع المقترض للبنك ، بالإضافة إلى تكلفة السكن ، نفس المبلغ تقريبًا.

هذا هو السبب في أن البنوك لا تسعى إلى إقراض السكان لمدة تقل عن 15 عامًا ، فكلما كانت فترة الإقراض أقصر ، انخفض ربح البنك.

لذلك ، بعض مؤسسات الائتمانإنشاء الحد الأدنى من المدىالإقراض. عادة 10 سنوات.

لكن القانون لا يمنع المواطنين من سداد الرهون العقارية قبل الموعد المحدد. بالإضافة إلى ذلك ، لا يحق للبنك تحصيل الغرامات من العميل و عمولات إضافيةللسداد.

أيضًا ، لا يحق للبنك فرض فائدة على الفترة التي لا يستخدم فيها العميل الأموال المقترضة.

أي ، إذا قرر المقترض الإغلاق تمامًا خط ائتمانقبل الموعد المحدد ، يكون البنك ملزمًا بحساب الفائدة في يوم سداد القرض ، وليس من أجله فصل دراسي كامل، المنصوص عليها في العقد.

كيف تقلل مدة الرهن العقاري بنفسك؟ يمكنك كتابة بيان موجه إلى رئيس البنك مع طلب تخفيض مدة القرض.

يجب أن يكون مفهوما أن هذا يمكن أن يؤدي إلى زيادة مبلغ الدفعة الشهرية.

لذلك ، يحتاج البنك إلى تبرير رغبته. على سبيل المثال ، إرفاق شهادة دخل على شكل 2-NDFL ، تثبت أن دخل المقترض قد زاد بشكل كبير ، مما سيساعده على دفع قسط شهري متزايد.

هناك العديد من البنوك العاملة في روسيا. كل منهم لديه عدة برامج لإقراض السكان لشراء العقارات.

شروط الإقراض العقاريتختلف أيضًا عن بعضها البعض.

لذلك ، تحتاج إلى مراقبة جميع المقترحات بعناية شديدة ، ودراسة الشروط المقترحة و "المخاطر".

وإذا أمكن ، فمن الأفضل أن توظف وسيط ائتمان، والتي ستخبرك بالمكان الأفضل والأكثر ربحية للحصول على قرض عقاري.

سلام! الإقراض العقاري للكثيرين العائلات الروسيةهو الطريقة الوحيدةتحسن الظروف المعيشية... يتم إبرام الاتفاقية مع البنك على المدى الطويل ، مما يستلزم دفع مبالغ زائدة خطيرة. يمكن للعميل سداد مبلغ يزيد عن ضعف القرض الأصلي. لا عجب أن يبحث الناس عن طريقة لخفض فوائد الرهن العقاري وحماية أنفسهم من الإنفاق غير الضروري. دعونا نناقش اليوم ما إذا كان من الممكن خفض معدل الفائدة على الرهن العقاري وكيفية خفض معدل الرهن العقاري في خطوات.

يعلن كل بنك عن منتجاته ويقدم للعملاء سعرًا يعتمد على العديد من العوامل. وهذا ينطبق على كل من الودائع والقروض ، بما في ذلك الرهون العقارية. يتم التفاوض على الشروط بشكل فردي بناءً على المعلومات المقدمة من قبل المقترض. عند معرفة كيفية تقليل الفائدة على الرهن العقاري ، يجدر بنا أن نفهم ما هي العوامل التي تؤثر عليه. وتشمل هذه:

بالإضافة إلى ذلك ، يجب أن تأخذ في الاعتبار العمولات التي تُدفع مرة واحدة ، والمدفوعات والنفقات المخفية الأخرى ، نظرًا لأنها من ذلك القبيل الحجم الكليالمدفوعات التي يتعين القيام بها. قد تخفي سرعة التسجيل والظروف الجذابة معدلات عالية بشكل غير ضروري ، يجب على الشخص أن يتعرف على جميع شروط التعاون قبل إبرام اتفاق.

العاملين في المالية والمهنيين الصناعة الاقتصاديةمشاركة النصائح حول كيفية خفض معدل الفائدة على الرهن العقاري الخاص بك. من الممكن تمامًا القيام بذلك ، علاوة على ذلك ، من الضروري إذا كنت لا ترغب في خسارة أموال إضافية على مدفوعات القروض. سيكون من الممكن خفض السعر باتباع بعض النصائح البسيطة:

من خلال معرفة كيفية خفض معدل الفائدة ، يمكنك وضع هذه التوصيات موضع التنفيذ. ليس من الضروري دفع مبالغ زائدة للبنك ، فمن الأفضل أن تجد شروط مربحةالتعاون وإبرام اتفاق يتم بموجبه الدفع الشهرييمكنك تحمله. استخدم خدمتنا "" لتجد الخيار المطلوبالرهون العقارية.

يجب أن تتصرف بشكل مختلف عندما يتم إصدار القرض بالفعل ، ويقرر البنك خفض سعر الفائدة على الرهن العقاري. يشعر العميل بخيبة أمل - سارع إلى إبرام العقد. ومع ذلك ، حتى في هذه الحالة هناك مخرج ، يمكن تقليل المدفوعات الزائدة عن طريق الرهن العقاري الحاليإذا اتصلت بالمقرض.

فكيف يمكنك ادخار المال على قرض عقاري إذا كنت قد تلقيت قرضًا بالفعل؟ يتم إجراء الانخفاض في المعدلات وفقًا لعدة مخططات:

معرفة ما إذا كان من الممكن خفض السعر على قرض نشط، تذكر أن هناك طرقًا عديدة للقيام بذلك. إعادة التمويل هي الأكثر شيوعًا ، ومع ذلك ، فإن ولادة الأطفال تتيح لك الاعتماد عليها إقراض مربح... نوصي بقراءة المنشور. مثيرة جدا للاهتمام و برنامج مربحيعمل الآن.

في فبراير 2017. هذه المنظمة لديها البرامج الاجتماعية، يمكنك الحصول على المال من شروط تفضيليةعندما يظهر طفل ثان ، وكذلك في عدد من الحالات الأخرى. كيف يتم تقليل دفعة الرهن العقاري قبل إبرام اتفاقية مع سبيربنك؟

ومع ذلك ، إذا تم إبرام الاتفاقية بالفعل ، فيمكنك الاتصال بـ Sberbank مع بيان وطلب تغيير الشروط. ما هي الاحتمالات؟

البنك ليس ملزمًا على الإطلاق بتلبية طلبك ، فقد يتم رفضك حتى لو حزمة كاملةأوراق. في هذه الحالة ، لا يوجد سوى طريقة بديلة- إقراض منظمة أخرى. تتقدم بطلب إلى البنك مع المستندات ، حيث سيتم منحك المال ، وبعد ذلك تقوم بسداد الدين الأساسي.

تقليل معدل ب برامج الرهن العقاريمن الممكن تمامًا ، فمن الأفضل القيام بذلك حتى قبل إبرام العقد ، ومع ذلك ، لم يفت الأوان بعد لإجراء إعادة التمويل أو إعادة الهيكلة. إذا كنت ترغب في سداد القرض بشكل أسرع أو ، على العكس من ذلك ، غير قادر على تحمل الدفعات الشهرية ، فابدأ حوارًا مع البنك. هذا أفضل من تلقي الغرامات والعقوبات التي ستزداد فيها المدفوعات الزائدة فقط.

إذا تم القبض عليك وضع صعبويصعب عليك سداد القرض ، نوصي بقراءة المنشور "" ، والاشتراك أيضًا استشارة مجانيةلمحامينا في شكل خاصفي الموقع. سنساعدك بالتأكيد في العثور عليها حل مربحمشاكل مع البنك.

نحن في انتظار أسئلتكم ونأمل دعمكم لمشروعنا. يرجى تقييم المقال والنقر فوق أزرار وسائل التواصل الاجتماعي.

يعرف الكثير ممن حصلوا على قرض رهن عقاري كيف يمكن أن تكون أسعار الفائدة غير مربحة.

ويهتم معظم المقترضين بمسألة ما إذا كان من الممكن تقليل الفائدة على الرهن العقاري وما يجب القيام به من أجل ذلك.

تدل الممارسة على أنه من الممكن اليوم تحقيق تخفيض في سعر الفائدة دون أي مشاكل.

إذا تحدثنا عن انخفاض معدل الرهن العقاري في عام 2017 ككل ، فإن الوضع الاقتصادي في الدولة لا يعني انخفاضًا بنسبة 100 ٪ في المعدل.

كل هذا يتوقف على خفض معدلات التضخم ، والتي تعتمد بشكل مباشر على العديد من الفروق المالية والاقتصادية.

يعتقد معظم الخبراء أنه من غير المرجح حدوث انخفاض في معدلات الرهن العقاري فوق 13٪ في عام 2017.

يتطلب أي قرض ، بما في ذلك الرهن العقاري ، أن يكون لدى المقترضين قاعدة معرفية محددة.

يجب أن يفهموا المصطلحات والمفاهيم المرتبطة بالائتمان والمعاملات المالية.

هذا سوف يتجنب البعض مواقف غير سارةعندما لا يستطيع المقترض ، بسبب جهله بالأمور الأساسية ، التعامل مع المشاكل المالية.

الإقراض يعني المعاملات الماليةلتحويل الأموال من المُقرض إلى المقترض ، الذي يجب أن يعيدها بفائدة خلال فترة زمنية محددة.

غير ذلك السداد المتأخرقد يترتب على القرض ، على النحو المنصوص عليه في العقد ، وكذلك المسؤولية الجنائية أو المدنية.

ضمن أشياء أخرى قروض الرهن العقاريتعمل كأدوات لجذب الاستثمار وترتبط ارتباطًا وثيقًا بالعديد من قطاعات الاقتصاد.

يتم تنظيم جميع الصناعات تقريبًا بموجب القوانين. يخضع الإقراض العقاري لرقابة صارمة بموجب القانون الروسي.

معدل إعادة التمويل اليوم هو 7.75٪. كما ذكرنا أعلاه ، فإن تكوين سعر الفائدة على الرهن العقاري يحدث تحت تأثير عوامل معينة.

بادئ ذي بدء ، لها تأثير كبير رسم مبدئي(كلما كان أعلى ، ملف نسبة أقل). استحقاق القرض مهم أيضًا (كلما كانت الفترة أقصر ، انخفض السعر).

![]()

وربما يكون العامل الرئيسي هو حجم المبلغ المقترض. القرض الكبير يعني انخفاض معدل الفائدة.

يقدم كل بنك نسبة مختلفةلاستخدام قرض الرهن العقاري.

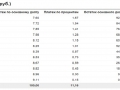

هناك العديد من المؤسسات المصرفية التي تقدم أفضل الأسعار:

شروط البنوك التي تقدم قروض الرهن العقاري:

| اسم البنك | سعر الفائدة | مبلغ القرض | فترة الاستحقاق |

| سبيربنك (قرض للإسكان الجاهز) | من 10.75٪ | من 300 ألف روبل | ثلاثون سنة |

| VTB 24 | من 11 25٪ | من 600 ألف إلى 6 ملايين روبل | تصل إلى ثلاثين عامًا |

| بنك الاتصالات | من 12 إلى 13٪ حسب المدة والدفعة الأولى | من 300 ألف إلى عشرة ملايين روبل | تصل إلى ثلاثين عامًا |

| بنك موسكو | 11,5% | الحد الأقصى لمبلغ الرهن العقاري ثمانية ملايين روبل | ثلاثون سنة |

| دلتا الائتمان | من 13٪ | 600 ألف روبل (المبلغ يعتمد على قدرة العميل على الدفع) | ما يصل إلى خمسة وعشرين عاما |

تقدم العديد من البنوك تخفيضات في أسعار الفائدة على الرهون العقارية القائمة. للقيام بذلك ، يجب على المقترض سداد المدفوعات في الوقت المحدد وتجنب التأخير.

في بعض الأحيان يحدث هذا التخفيض دون إخطار العميل ، الذي يستمر في الدفع بنفس السعر.

لذلك ، يجب على العميل مراقبة عمل البنك عن كثب حتى لا يفوت فرصة دفع أقل.

يجب على البنك بدوره إبلاغ المقترض بانخفاض الفائدة على الرهن العقاري.

اقتصادي الوضع غير المستقرفي البلاد غالبًا ما تجعل قروض الرهن العقاري غير مربحة للسكان.

ولكن ، لحسن الحظ ، هناك بعض الطرق المتاحة للمقترضين لخفض سعر الفائدة بشكل كبير.

يمكن للعميل أن يطلب من المؤسسة المصرفية مراجعة الاتفاقية التعاقدية. يمكنك أيضًا محاولة إعادة تمويل الرهن العقاري الخاص بك من أجل الحصول على شروط أفضل.

في أغلب الأحيان ، تعتمد النسبة المئوية على مبلغ المبلغ الصادر. إذا أصدر البنك قرضًا عقاريًا كبيرًا ، فسيكون المعدل مرتفعًا وفقًا لذلك.

يمكن النظر في احتمال انخفاض الفائدة إذا تم تخفيض استحقاق الدين الرئيسي ، أو إذا كان من الممكن سداد القرض قبل الموعد المحدد.

إذا لم يكن العميل قادرًا على تقديم CI إلى البنك مع عدم وجود مدفوعات متأخرة ، فقد لا يخسر فقط مصلحة مواتيةولكن أيضًا الرهون العقارية بشكل عام.

ومن ثم ، جيد تاريخ الرصيديزيد من فرص العميل في شراء قرض عقاري بسعر فائدة مناسب.

يعتبر الحد من احتساب الفائدة في بعض الحالات أمرًا جيدًا إجراءات قانونية... ومن الجيد أن يكون المقترض على علم بذلك.

ثم يمكنه الذهاب إلى البنك من أجل خفض سعر الفائدة على أساس قانوني للغاية.

الطريقة الأولى من هذا القبيل هي ، أو ببساطة أكثر ، إعادة التمويل.

جوهر هذا الخيار هو الاتصال بآخر أو نفس البنك من أجل الحصول على قرض جديد لسداد القرض السابق.

علاوة على ذلك ، ستكون شروط القرض الجديد أكثر ربحية. لكن يجب على المقترض الذي يرغب في تنفيذ مثل هذا الإجراء أن يفكر مليًا في الأوراق ويأخذ في الاعتبار وضعه المالي.

خلاف ذلك ، سيتم رفض خدمة إعادة التمويل له. خيار آخر مناسب بنفس القدر هو قرض الرهن العقاري.

على عكس إعادة القيد ، فإنه يسمح لك بتحسين شروط القرض الحالي بشكل كبير. يمكن للبنك زيادة فترة سداد الرهن العقاري ، أو تخفيض السعر.

من الممكن أيضًا تقليل النسبة المئوية عن طريق إلغاء الرسوم ، والتي غالبًا ما يتم تحصيلها بشكل غير قانوني.

للقيام بذلك ، تحتاج إلى فهم المقالات الرئيسية التي تفيد بأن تحصيل العمولات غير مسموح به رسميًا ، والبنوك لا تفعل ذلك. الأسس القانونيةافعلها.

هناك برامج تفضيلية لتقديمها قروض الرهن العقاري... غالبًا ما يتم تقديمها من قبل المؤسسات المالية الحكومية.

أنها تسمح لك بالحصول على قرض عقاري بموجب برامج الرهن العقاري الحكومية الخاصة. بعض هذه البنوك هي Sberbank و Rosselkhozbank.

الأول يسمح لك بالحصول على رهن عقاري يصل إلى 3 ملايين روبل لمدة ثلاثين عامًا بمعدل 11.4 ٪.

والثاني يصدر قروضًا عقارية من مائة إلى ثمانية ملايين روبل لمدة 30 عامًا. معدل الفائدة 10.9٪.

كل هذا يشير إلى أن خفض سعر الفائدة أمر لا بأس به فرصة حقيقية... كل ما هو مطلوب من العميل هو الملاءة الجيدة والجدية.

أي صفقة تحمل معها عواقب معينة... يمكن أن تكون جيدة وسيئة. كما أن للإقراض العقاري مزايا وعيوب.

إذا تحدثنا عن الإيجابيات ، فإن أول شيء هو الرهن العقاري هو القدرة على شراء مسكن ، حتى دون أن يكون لديك ما يلزم القاعدة الماليةفي اللحظة.

هذا ينطبق بشكل خاص على العائلات الشابة ، لمن المؤسسات المصرفيةتم تطوير برامج ائتمان خاصة تتيح لك الحصول على قرض عقاري بشروط مقبولة تمامًا.

يقع نصف تكلفة القرض بأكمله على عاتق الدولة. سعر الفائدة والدفعة الأولى أقل بكثير.

إذا ظهر الأطفال في الأسرة ، فإن هذا يمنحها تلقائيًا الفرصة لتقليل الديون المستحقة للبنك.

عادة ما تكون آجال الاستحقاق طويلة جدًا ، مما يقلل من فرص المقترض في عدم التخلف عن السداد.

بالإضافة إلى ذلك ، توفر البنوك الفرصة السداد المبكرقرض رهن عقاري يتيح لك التخلص من المدفوعات الزائدة وتحويل المسكن إلى المالك الشرعي.

ميزة أخرى مهمة هي الفرصة. بفضل ذلك ، يمكنك الحصول على قرض جديد بشروط أكثر ملاءمة.

أما النواقص فلا يمكن الاستغناء عنها.

على سبيل المثال ، لا يمكن للأسرة الشابة دائمًا الاستفادة من ميزة خاصة برنامج الائتمان، لأن عدد الراغبين في المشاركة فيها برنامج الدولةكبير جدا.

الرهن العقاري هو نوع من العبودية المؤقتة التي يقع فيها كل من يأخذها.

يجب أن يفهم أنه سيكون على برميل بارود لعدة سنوات ، لأن سداد مثل هذا القرض يعني سداد مدفوعات قروض ثابتة.

تدهور الوضع المالييمكن أن يسبب عواقب وخيمةفي شكل فوائد تراكمية ، وبالتالي تكوين دين كبير بشكل كارثي.

الحصول على قرض عقاري غير متاح لأولئك الذين لديهم تاريخ ائتماني سيئ وكبير العبء المالي... صفقة الوتائق المطلوبةكما يتم فحصها بعناية.

أدنى تناقض يمكن أن يؤدي إلى رفض الحصول على قرض الرهن العقاري. لن يكون من الضروري دراسة جميع شروط الإقراض العقاري في البنوك المختلفة.

يحدث ذلك أيضًا منظمة مصرفيةرفض العميل الحصول على قرض عقاري ، بينما وافق الآخر ، على العكس من ذلك ، على إصدار القرض المطلوب.

لذلك ، يجب تقديم طلب إلى عدة بنوك في وقت واحد.

الحصول على قرض عقاري هو دائما عملية معقدة للغاية وطويلة.

يمكن لعدد كبير من الفروق الدقيقة والمزالق المختلفة أن تزعج حتى المقترض الأكثر كفاءة.

لذلك ، تحتاج إلى التفكير عدة مرات قبل تحميلك العبء على شكل قرض عقاري.

فيديو: معدلات أقل على الرهن العقاري