في المنظمة ، ينص نظام المكافآت على مبلغ مقطوعللإجازة والمساعدة المادية ، والتي تُدفع مع أجر الإجازة. المساعدات الماديةما يصل إلى 4000 فرك. لا تخضع لضريبة الدخل. إذا كان المبلغ أكبر ، فسيتم اقتطاع ضريبة الدخل الشخصي. خبراء الخدمة الاستشارات القانونيةنظر الضامن في كيفية عكس المبالغ المدفوعة في ضريبة الدخل المكونة من 6 أفراد.

يحتوي حساب 6-NDFL على قسمين:

طلب ملء خطوط فرديةيتم شرح القسم 2 من حساب 6-NDFL بواسطة خدمة الضرائب (انظر ، على سبيل المثال ،):

أي ، بما في ذلك ، بناءً على المخصصات ، تاريخ الاستلام الفعلي للدخل ، وتاريخ استقطاع ضريبة الدخل الشخصي والتاريخ تحويلات ضريبة الدخل الشخصيفي الميزانية - هذه ثلاثة تواريخ مستقلة ، يتم تحديد كل منها على أساس القواعد الفرديةالفصل المحدد.

في هذه الحالة ، فإن إجراء تحديد التواريخ المحددةيعتمد على نوع الدخل المدفوع للمكلف.

في الحالات الشائعةتاريخ الاستلام الفعلي للدخل في شكل نقدييُعرَّف بأنه يوم الدفع (التحويل إلى حساب مصرفي) لهذا الدخل ().

أي طلب خاصالحسابات والخصومات و دفع ضريبة الدخل الشخصيمن دفع مبلغ مقطوع إلى اجازة سنويهغير مزود.

نعتقد أن الدخل على شكل مبلغ مقطوع للإجازة السنوية هو في الواقع دفعة حافزة (محفزة).

تحدد المادة 129 من قانون العمل للاتحاد الروسي مدفوعات الحوافز (المدفوعات الإضافية والبدلات ذات الطبيعة المحفزة والمكافآت ومدفوعات الحوافز الأخرى) كأحد العناصر أجور(أجور العاملين).

بغرض حسابات ضريبة الدخل الشخصيفيما يتعلق بالدخل في شكل أجور ، يتم توفير مخصص خاص ، والذي بموجبه يتم الاعتراف بتاريخ الاستلام الفعلي من قبل دافع الضرائب لهذا الدخل على أنه اليوم الأخير من الشهر الذي تم فيه استحقاق الدخل لإكماله التزامات العملوفقًا لاتفاقية العمل (العقد) ().

ومع ذلك ، وفقًا لرأي وزارة المالية في روسيا ، المعبر عنه ، لأغراض التطبيق ، يُفهم الدخل في شكل مكافأة على أنه أجر مباشر مقابل واجبات العمل المؤداة. في هذا الصدد ، يجب تحديد تاريخ الاستلام الفعلي للدخل على شكل دفعة تحفيزية (في الخطاب - قسط التأمين) وفقًا ليوم دفع هذا الدخل. هذا الموقف أكدته وزارة المالية الروسية ، وهو رد على طلب من دائرة الضرائب الفيدرالية الروسية.

من هذا يمكننا أن نستنتج أن الدفع لمرة واحدة للإجازة ، وهو أمر محفز ومشجع بطبيعته ، ينعكس في القسم 2 من حساب 6-NDFL بالطريقة الآتية:

وبالتالي ، تنعكس المساعدة المادية للإجازة في القسم 2 من حساب 6-NDFL بنفس طريقة دفع مبلغ مقطوع للإجازة:

ملاحظة ، كما هو مذكور أعلاه ، يتم ملء الحساب في النموذج 6-NDFL فقط فيما يتعلق بمبالغ الضريبة المحسوبة والمقتطعة (أي الضريبة ، وليس الدخل). عند حساب ضريبة الدخل الشخصي على كمية المواد مساعدة ضريبة الدخل الشخصيمحسوبة فقط من الفرق بين المساعدة المدفوعة بالفعل و 4000 روبل. لذلك ، يجب فقط تضمين بيانات الدخل التي يتم احتساب الضريبة منها فعليًا في حساب 6-NDFL (أي أنه على وجه التحديد جزء المساعدة المادية الذي يخضع فعليًا للضرائب ، وليس المبلغ الكامل للمساعدة المادية). ،).

حجب ضريبة الدخل الشخصييتم دفع أجر الإجازة أيضًا في تاريخ دفعها (). وفقًا لذلك ، فإن التواريخ الواردة في السطر 100 والسطر 110 من القسم 2 من حساب 6-NDFL ستتزامن أيضًا فيما يتعلق بهذه المدفوعات.

ومع ذلك ، فإن إجراء تحديد تاريخ التحويل في ميزانية ضريبة الدخل الشخصي، المقتطعة من دفع الإجازة (بالإضافة إلى استحقاقات العجز المؤقت) ، منذ عام 2016 حكم خاص- الفقرة الثانية: عند دفع هذا الدخل وكلاء الضرائبملزمون بتحويل مبالغ الضريبة المحسوبة والمقتطعة في موعد لا يتجاوز اليوم الأخير من الشهر الذي تم فيه سداد هذه المدفوعات.

هذا يعني أن فترة تحويل ضريبة الدخل الشخصي من الدخل في شكل بدل إجازة يتم تحديدها على أنها الرقم الأخيرالشهر الذي تم فيه دفع بدل الإجازة فعليًا ، على سبيل المثال ، إذا كان في يوليو - 08/2016 (مع الأخذ في الاعتبار) ، في أغسطس - 31/08/2016 ، إلخ.

وهكذا ، إذا أجر إجازة للموظف، بالإضافة إلى دفع مبلغ مقطوع ومساعدة مادية للإجازة يتم دفعها إليه في نفس اليوم ، ثم يتعين على المنظمة حجب ضريبة الدخل الشخصي من هذه المبالغ في نفس اليوم ، ولكن يختلف الموعد النهائي لتحويل ضريبة الدخل الشخصية من أجر الإجازة من توقيت تحويل الضريبة من مدفوعات المبلغ المقطوع والمساعدة المادية. في هذه الحالة ، يتم ملء الأسطر 100-140 بشكل منفصل لمبلغ أجر الإجازة ، وللمدفوعات لمرة واحدة والمساعدة المادية للإجازة ، سطور أخرى من القسم 2 من الحساب 6-NDFL.

وثيقة تنظم مسألة تقديم المساعدة المادية للموظف منظمة محددةيسمى اتفاق جماعي. إنه ، في بعض الحالات ، هو المنظم الرئيسي لمدفوعات مثل المساعدة المادية للإجازة.

بالإضافة إلى ذلك ، قد تحدد الاتفاقية الجماعية شروط تقديم المساعدة المادية من نوع مختلف وحجمها وإجراءات الاستحقاق. بالنسبة للموظف ، يتم حل الأسئلة المتعلقة بالمدفوعات بكل بساطة: إذا تضمنت الاتفاقية الجماعية بندًا بشأن تقديم المساعدة المالية ، بما في ذلك الإجازة ، يحق للموظف الحصول على المزايا وفقًا لقواعد الاتفاقية المبرمة. عندما لا يقال عنها شيء في هذا المستند، يمكن للموظف كتابة طلب لمثل هذا الدفع ، لكن صاحب العمل يقرر ما إذا كان سيقدمه أم لا - فقط وفقًا لتقديره. والسبب في ذلك هو حقيقة أن التعريف ذاته لمفهوم "المساعدة المادية" في تشريعات الاتحاد الروسي غائب ولم يُذكر حتى كمصطلح في قانون العمل.

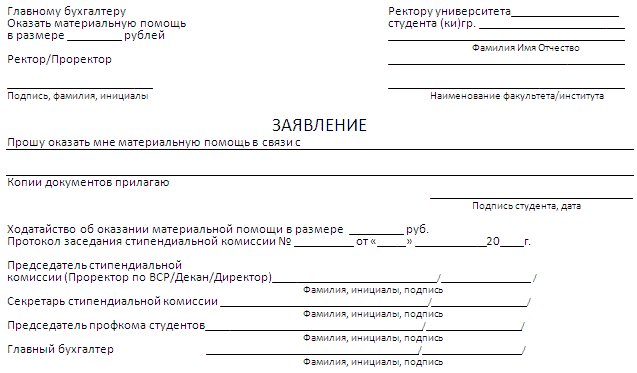

كيف تكتب طلب مساعدة مالية لموظف لقضاء اجازة ، هل هناك عينة من النموذج المقابل؟ لا ، على هذا النحو ، قد لا يكون هناك نموذج ، لذا يمكنك وضعه فيه شكل حرالأهم من ذلك ، اكتب باليد. يتم تقديم طلب بالاتفاق مع محاسب المؤسسة باسم الرئيس أو الرئيس أو المدير. لا يشير التطبيق إلى مبلغ الدفع مقابل حالة محددةلأنه يجب أن تحدده الإدارة شخصيًا.

والحقيقة هي أنه في قانون الخدمة الضريبية ، تم ذكر مثل هذا المصطلح بدونه تعاريف واضحة. التوفر هذه الفقرةتسمح الاتفاقية الجماعية للمدققين في حالات معينة بالنظر في مثل هذه المدفوعات على أنها علاوات أو حوافز (على الرغم من حقيقة أنها ستسمى "المساعدة المادية"). وهذا يعني أنه يمكن اعتبارهم جزءًا من الراتب الخاضع للضريبة. هذا هو السبب في أن هذه المسألة صعبة إلى حد ما بالنسبة لصاحب العمل.

يجب على صاحب العمل أن يقرر من الأموال التي سيتم دفعها للمساعدة المادية للإجازة ، وكيفية إدخالها في المحاسبة وفي التقرير الضريبي. بعد كل شيء ، مع مفتشو الضرائببالنسبة للجزء الأكبر ، يمكن أن تنشأ المشاكل.

في أغلب الأحيان ، تنسب المؤسسات أي مدفوعات نقدية لموظفيها إلى المساعدة المادية ، وليس احتساب الأجور ، من أجل تجنب إدراجها في بند الأجور. والسبب في ذلك هو حقيقة أن ضريبة الدخل أقل إلى حد ما من ضريبة واحدة ضريبة اجتماعية. مع العلم بذلك ، قد يبدأ مسؤولو الضرائب في البحث عن علامات لا أساس لها من إسناد مدفوعات من هذا النوع إلى المساعدة المادية.

لا توجد أسئلة عندما تتعلق المساعدة المالية بمزايا المرض أو العلاج المتعلق به إصابات صناعية، وكذلك عندما يدفع المديرون السيولة النقديةالموظفات اللاتي في إجازة أمومة. ولكن إذا تحدثنا عن مدفوعات المساعدة أثناء الإجازة ، فقد يتسبب ذلك في ظهور آراء غامضة من الخارج. الخدمات الضريبية. ولتجنب الخلافات غير الضرورية مع الموظفين في هذه الحالة ، من الضروري مراعاة بعض النقاط:

قانون الضرائب الاتحاد الروسيأنشأت قائمة بأنواع الدخل التي لا تخضع لها ضريبة الدخل الشخصية(المادة 217 NKRF):

تنص الفقرة رقم 28 من المادة 217 على أن المدفوعات في شكل مساعدة مادية يقدمها صاحب العمل إلى المرؤوسين لا تخضع للضريبة فقط إذا كان مبلغ هذا البدل لا يتجاوز أربعة آلاف روبل (4000 روبل) لكامل المبلغ. الفترة الخاضعة للضريبة. في حالة تجاوز المساعدة المادية للإجازة الحد المنصوص عليه في نصوص القانون ، يجب اقتطاع ضريبة الدخل الشخصي بالطريقة المنصوص عليها.

أصبحت حكومة الاتحاد الروسي هذا العام أكثر صرامة في النظر في ميزانية مدفوعات الإجازة ، كما في السنوات السابقةغالبًا ما كانت هناك حالات تهرب فيها زعماء عديمو الضمير من دفع المساعدة المادية للعطلات بكل طريقة ممكنة. اليوم ، يجب على أي منظمة الموافقة على طلبات الإجازة من الموظفين والمدفوعات لها.

العديد من المؤسسات ، عند دفع الأجور ، لا تسترشد فقط بالراتب الرسمي. بالإضافة إلى ذلك عقد التوظيفيتم ملاحظة أنواع أخرى من الحوافز والمدفوعات الاجتماعية.

يمكنك زيادة مستوى الراتب بمساعدة المكافآت والبدلات والتحويلات التعويضية والمدفوعات الإضافية. أيضا ، تدابير الدعم تشمل المساعدة المالية لقضاء الإجازة.

قبل الذهاب في إجازة في بعض منظمات الميزانيةيتلقى الموظف أموالاً إضافية. يتم دفعها على أساس اتفاق جماعي وقواعد تشريعية.

تنعكس إجراءات حساب ودفع الأجور في قانون العمل في الاتحاد الروسي. تشير المادة 136 إلى القواعد التي يجب بموجبها استلام أجر الإجازة على حساب الموظف في موعد لا يتجاوز ثلاثة أيام قبل بدء الإجازة. لم يتم تحديد مستحقات التعويضات الأخرى المستوى التشريعي.

تنص المادتان 135 و 144 على إمكانية المدفوعات الإضافية التي يمكن للمنظمات تحويلها إلى الموظف. يمكن للمواطن الحصول على المخصصات والتعويضات.

السداد متوقع:

بالنسبة لبعض العمال ، يتم توفير المعايير ليس فقط من خلال العمل ، ولكن أيضًا من خلال أنواع أخرى من التشريعات. نعم ، المادة 50 قانون اتحادي"على الدولة الخدمة المدنية»يلاحظ أن الموظفين مؤهلين للحصول على مزايا أخرى. واحد منهم هو المساعدة المالية للعطلات.

من المهم أن نتذكر أن المساعدة المالية ودفع مبلغ مقطوع مفاهيم مختلفة. بالإضافة إلى الراتب يستحق الموظف بدلات إضافية. يمكن أن تكون مجزية واجتماعية.

أموال الحوافز محفزة. يتم نقلهم مرة واحدة في السنة فيما يتعلق بمغادرة الموظف في إجازة.

المكافآت الاجتماعية تساعد في حل اللحظات الصعبة.

عادةً ما يحدث العائد عندما:

يتم تحديد المبلغ الواجب دفعه من قبل إدارة المؤسسة. يجب أن يسترشد الرئيس بالحالة المالية للمنظمة.

يتم توفير مدفوعات إضافية لموظفي المنظمات:

الشرط المهم هو علامة التشجيع في اللوائح الداخلية.

لا يمكن استحقاق المساعدة المالية ، التي يتم إصدارها قبل الذهاب في إجازة ، إلا إذا كان هناك طلب مكتوب أعده الموظف. هذه الخطوة هي الخطوة الأولى في إجراء الدفع.

على المستوى التشريعي ، لا يوجد استمارة طلب لمثل هذه الحالة. لذلك ، يمكنك تأليفه حسب تقديرك. لا يمكن الطبخ وثيقة منفصلة، ولكن لاحظ طلب استحقاق الدفع في الطلب المعد عند الذهاب في إجازة.

قد يختلف المبلغ الذي سيحصل عليه الموظف اعتمادًا على معايير الإجراءات المحلية للمؤسسة.

يتغير الحجم بسبب:

أيضًا ، يمكن أن يتأثر الحجم بخصائص الشخص كموظف. في مؤسسات الميزانية ، يسترشدون بطول الخدمة.

الشروط الرئيسية لحساب الدفع مذكورة في:

لذلك ، يحق لموظفي الخدمة المدنية الحصول على مساعدة مادية بمقدار راتبي موظف بمتوسط قيمة شهريًا. يمكن لبقية موظفي الدولة أن يتقاضوا رواتب واحدة أو ثلاثة.

يتم حساب المبلغ من قبل قسم المحاسبة. يتم أخذ مبلغ الراتب فقط في الاعتبار دون مكافآت ومدفوعات إضافية.

عند التقدم بطلب للحصول على مساعدة مالية كدفع حافز لأي ميزة ، لا يتم إعداد طلب منفصل. يظهر طلب الدفع في مستند الإجازة. يجب تحديد مدتها.

إذا كان الموظف يعاني من صعوبات مالية ، يتم إعداد وثيقة منفصلة. يذهب إلى اسم المخرج. من المهم توثيق المشاكل لزيادة فرص حدوثها قرار إيجابيخطوط إرشاد.

في التطبيق ، يمكنك تحديد مقدار المساعدة المطلوب. لكن من المهم أولاً تنسيقها مع الإدارة. إذا لم يكن هذا ممكنا ، إذن حجم محددالمساعدة ليست مطلوبة.

الوثيقة في شكل حر.

عند التجميع ، يمكنك التركيز على نموذج التطبيق أدناه:

إلى الرئيس التنفيذي

OOO "Outfit-company"

إ. ليخومانوف

من اختصاصي القسم

للعمل مع العملاء

S.V. كوروبانوف

إفادة

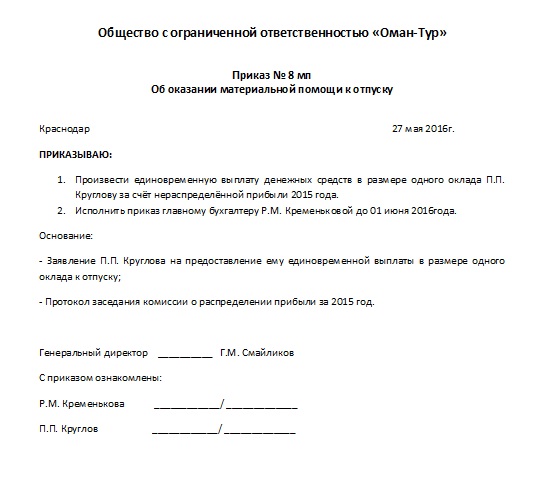

بناءً على الطلب رقم 35-A ، أطلب منكم إصدار إجازة سنوية مدفوعة الأجر من 12 أبريل 2017 إلى 15 مايو 2017. كما أطلب منك أن تدفع لي مساعدة مالية بمبلغ اثنين رواتب رسمية. سبب الدفع هو تسجيل الزواج الذي سيتم في 28 أبريل 2017 ، وكذلك إعادة التأهيل في مصحة. أحضر شهادة من السجل المدني ونسخة من التصريح للمؤسسة.

04/01/2017 __________________ S.V. كوروبانوف

يتم تضمين العديد من الوثائق التي يستخدمها ضباط شؤون الموظفين في أنشطتهم اليومية في ملاحق مرسوم اللجنة الإحصائية الحكومية للاتحاد الروسي رقم 1 "عند الموافقة أشكال موحدة"، تم نشره في 5 يناير 2004. لكن لا يوجد أمر لتقديم مساعدة مادية للموظف فيما بينهم. لذلك ، يمكنك إنشاء مستند وفقًا لتقديرك. من المهم ملاحظة النقاط الرئيسية في الترتيب.

من بين هؤلاء:

يتم تحديد الإجراء الخاص بتجميع المستند القواعد الداخليةالمنظمات. مثل وثائق مماثلةنموذجية ، يمكنك التركيز على الطلبات الحالية.

OOO "Outfit-company"

موسكو 5.04.2017

أمر إصدار مساعدة مالية للموظف

وفقًا للائحة "بشأن دفع الأجور وتقديم المساعدة المالية لموظفي شركة LLC Outfit Company" ، التي تمت الموافقة عليها بموجب الأمر رقم 74 في 28 سبتمبر 2001 ، وكذلك فيما يتعلق بحفل زفاف وعلاج متخصص في خدمة العملاء S.V. كوروبانوف

انا اطلب:

أسباب هذا الطلب:

المدير العام لشركة Outfit Company LLC ________________ I.V. ليخومانوف

على دراية بالترتيب ____________________________ / S.V. كوروبانوف /

على دراية بالترتيب ________________________ /G.P. سكوموروخوفا /

في كثير من الأحيان ، لا يعرف المحاسبون ما إذا كانت المساعدة المالية مدرجة في قائمة المدفوعات التي يتم تطبيق الضرائب عليها. تشير المادة 217 من قانون الضرائب للاتحاد الروسي إلى أنه لا يتم فرض ضريبة الدخل الشخصي إذا كان المبلغ لا يتجاوز 4 آلاف روبل. باقي المدفوعات معفاة من الضرائب.

قضية منفصلة هي خصم أقساط التأمين من المبلغ. وفقا للفقرة 1 من المادة 236 من قانون الضرائب ، والخصومات ل صناديق مختلفةيتم السداد إذا كان السداد مدرجًا في قائمة الأشياء الخاضعة للضرائب في الخزانات الأرضية. وتجدر الإشارة إلى أن بعض المبالغ ، مثل النفقة ، لا يمكن تخفيضها بالرسوم.

من الملاحظ قانونًا أنه يجب إجراء استقطاعات من الخدمة الثابتة الساتلية. هذا يرجع إلى حقيقة أن المساعدة المادية مدرجة في دخل الفرد.

يتم تزويد موظفي الخدمة المدنية بظروف عمل وحوافز خاصة. بعد كل شيء ، يعانون من ضغوط نفسية ومخاطر متزايدة. لذلك ، يتم تخصيص هؤلاء العمال دعم ماديينظمها قانون اتحادي.

وفقًا للمادة 6 من الجزء 5 من المادة 50 من القانون الاتحادي رقم 79 ، فإن المساعدة المادية هي دفع اضافيلعطلة. تنطبق القاعدة على جميع الموظفين ولا تنص على استثناءات.

يتم تحديد مبلغ المساعدة الوضع الماليالمؤسسات ، ولكن بموجب القانون. المبلغ مذكور في الفقرة 14 من أمر وزارة العمل في الاتحاد الروسي رقم 163 ن. وهي تساوي راتبي الموظف بغض النظر عن راتبه الأقدمية. يظهر الحق بعد العمل من قبل موظف لمدة ستة أشهر.

المساعدة متاحة فقط عند الطلب. يتم تجميعه بشكل منفصل عن الإجازة. في هذه الحالة ، يتم الدفع فقط للعطلة الرئيسية. لذلك ، يتم توفير رمز دفع واحد فقط.

يمكن لموظفي البلدية أيضًا الحصول على مساعدة مالية. الفرق في الدفع هو أن المبلغ يتحدد على المستوى المحليحسب حالة الميزانية.

يجوز للمدير رفض دفع المساعدة المالية إذا لم يتم توفيرها المؤسسات الداخلية. في حالات أخرى ، يمكن اعتبار الرفض انتهاكًا للقانون.

بموجب القانون ، يمكنك رفض دفع المساعدة المالية إذا:

يجب أن تؤخذ الأحكام في الاعتبار الوثائق المحليةالمؤسسات. يجب الاسترشاد بها عند تحديد إمكانية الدفع.

يلتزم الرئيس بنقل المساعدة المادية إلى الشخص في الوقت المناسب. إذا لم يلتزم بالمواعيد النهائية ، فيمكن محاسبته. بادئ ذي بدء ، يتم فرض رسوم تأخير ، وهذا ممكن أيضًا التجربةوفقًا للمادة 236 من قانون العمل في الاتحاد الروسي.

لتجنب الدخول موقف غير سار، يجب أن يكون المدير واثقًا تمامًا من إمكانية الدفع. من الضروري أيضًا الالتزام بالمواعيد النهائية لتحويل الأموال.

قد يكونوا:

المساعدة المالية طوعية. ولكن إذا أعطى صاحب العمل إجابة إيجابية بخصوص ذلك ، فمن المهم إعداد الوثائق بشكل صحيح.

تتمثل إحدى طرق تشجيع الموظف بطريقة ما في دفع المساعدة المالية له ، والتي يمكن أن تكون إضافة إلى أجر الإجازة. إذا كنت ترغب في تخصيص حافز نقدي للموظف ، فأنت بحاجة إلى فهم أن العمليات في أقسام المحاسبة والموظفين يجب أن تتم على أساس العمل و التشريعات الضريبية. هذا النوع من الاستفادة من صاحب العمل ، كمساعدة مادية للإجازة ، يتم إصداره في عام 2016 من خلال تقديم طلب ، يجب دراسة مثال على ذلك بشكل منفصل. من الضروري أيضًا دراسة إجراءات المدفوعات نفسها ، وأحجامها ، وقواعد إصدارها للموظف بشكل منفصل.

، في المؤسسات ، في المنظمات ، يتم تصنيف الشركات على أنها مبالغ من المالالتي يتم دفعها إلى المرؤوس بانتظام أو لمرة واحدة ليس مقابل الوقت الذي عملت فيه بالفعل ، وليس فيما يتعلق بالأداء وظائف العملولعدد من الأسباب الأخرى.

على ال شركات مختلفةفي بعض الأحيان يمكن أن تسمى هذه المدفوعات أيضًا المكافآت والمزايا ، ومع ذلك ، غالبًا ما يشار إليها على أنها مساعدة مادية. هنا فقط في قانون العمللا يوجد مصطلح مثل "المساعدة المالية بالإضافة إلى أجر الإجازة". في المادة 129 من قانون العمل في الاتحاد الروسي ، يتم التعبير عن هذا النوع من المساعدة كعلاوة أو تعويض أو مدفوعات إضافية أو بعض أنواع الحوافز الأخرى للدعم المادي.

قم بتقسيم المرة الواحدة شرطيًا مساعدة ماليةإلى فئتين:

تشمل البدلات التحفيزية التي تُدفع لمرة واحدة عن إجازة الموظف في روسيا المبلغ الذي يتم دفعه عادةً في نهاية العام. وهي من أدوات تحفيز أداء الموظفين. ولكن يمكن أيضًا دفعها عدة مرات في السنة ، وفقًا لتقدير صاحب العمل. غالبًا ما يكون هذا الدفع بسبب الموظفين الذين يواجهون مواقف الحياة التالية:

لا يزال هناك نوع آخر يجب تحديده بشكل منفصل - وهو زيادة في أجر الإجازة بناءً على نتائج العمل. في هذه الحالة ، يحصل الشخص ببساطة على مكافأة إذا كان لديه مزايا عمالية أمام الشركة. بالإضافة إلى ذلك ، هناك أيضًا عرض منفصلالفوائد للعمال القطاع العام. لإصدار زيادة في الإجازة ، لا يهم نوع التنظيم هو ، وشكل الملكية ومستوى. يمكن ان تكون رجل أعمال فردي, شخصية, شركة تجارية، وقد تكون مؤسسة تابعة للولاية أو البلدية.

يجب أن يتم دائمًا دفع المساعدة المادية ، والتي هي تعويض أو زيادة في راتب الإجازة ، في إطار المعايير المعمول بها. يتم تحديد جميع القواعد في التشريع و الأحكام القانونية، والتي تنظم العملية نفسها وصحة التصميم. بشكل عام ، يمكن تمييز الأحكام التشريعية الرئيسية التالية:

وفيما يتعلق بالمساعدة المادية لمرة واحدة ، نص التشريع على ما يلي:

المساعدة المالية للإجازة ، التي تصدر مرة واحدة في السنة ، مادة من قانون العمل للاتحاد الروسي رقم 135 أو 144 ، يمكن تعريفها أيضًا على أنها بدل ، يجب أن يؤخذ في الاعتبار مبدئيًا في اتفاقية جماعية ، اتفاقية عمل ، أو اللوائح الداخلية الأخرى (التعليمات والأوامر واللوائح والجوائز). فيما يتعلق بالضرائب ودفع أقساط التأمين من مبلغ أكبر من المحدد في اللوائح ، الرئيسي وثيقة تشريعيةسيكون هناك أيضًا خطاب وزارة المالية في الاتحاد الروسي رقم 03-03-06 / 4/44144 بتاريخ 10.22.13. لهذا ، يجدر أيضًا إضافة الفقرة 11 ، الجزء 1 ، المادة 9 من اللائحة رقم 212-FZ بتاريخ 07/24/09.

المساعدة المالية للإجازة ، التي تصدر مرة واحدة في السنة ، مادة من قانون العمل للاتحاد الروسي رقم 135 أو 144 ، يمكن تعريفها أيضًا على أنها بدل ، يجب أن يؤخذ في الاعتبار مبدئيًا في اتفاقية جماعية ، اتفاقية عمل ، أو اللوائح الداخلية الأخرى (التعليمات والأوامر واللوائح والجوائز). فيما يتعلق بالضرائب ودفع أقساط التأمين من مبلغ أكبر من المحدد في اللوائح ، الرئيسي وثيقة تشريعيةسيكون هناك أيضًا خطاب وزارة المالية في الاتحاد الروسي رقم 03-03-06 / 4/44144 بتاريخ 10.22.13. لهذا ، يجدر أيضًا إضافة الفقرة 11 ، الجزء 1 ، المادة 9 من اللائحة رقم 212-FZ بتاريخ 07/24/09.

الطلب في مثل هذه الحالة هو الأساس وأساس الأسس من أجل بدء إجراءات الحصول على مساعدة مالية للموظف. بدون طلب من الموظف ، يمكن لصاحب العمل فقط دفع مكافآت الحوافز. لكن اذا نحن نتكلمحول الدعم المالي الطابع الاجتماعي، فأنت بالتأكيد بحاجة إلى كتابة طلب للحصول على مساعدة مالية في قسم المحاسبة أو قسم شؤون الموظفين. نظرًا لأن هذا الدفع ليس التزامًا على صاحب العمل ، ويمكنه سداده كما يشاء ، يجب أن يتم من خلال طلب المرؤوس.

نموذج الطلب اليوم هو نفسه كما في السنوات السابقة ، ولم يتم إعداده النموذج القياسي، ولكن على ورقة عادية. شكل المستند مجاني ولا يحتوي على معايير فارغة موحدة. للحصول على فكرة أفضل عن كيفية كتابة المختصة مثل المستند الأساسي، ما عليك سوى دراسة أي نموذج بعناية. يمكن كتابة هذا البيان إما باليد أو على الكمبيوتر ، متبوعًا بالطباعة. يمكن تمييز المعايير الرئيسية التالية للوثيقة ، والتي في بدون فشليجب أن يكون موجودًا في محتوى النص:

يجب كتابة القسم الفرعي ، القسم الذي يعمل فيه المرؤوس ، ورقم موظفيه على الفور تحت البيانات الشخصية لمقدم الطلب. يتم كتابة اسم المستند دائمًا في منتصف السطر ، أدناه ، أسفل "رأس" المستند. تبدو الموافقة على التطبيق من قبل صاحب العمل ميكانيكيًا كقرار يضعه في المساحة الخالية من المستند.

يتم اتخاذ جميع القرارات المتعلقة بمبلغ المساعدة المالية مباشرة من قبل إدارة المؤسسة أو المنظمة أو الشركة. سيتأثر دائمًا قرار الإدارة بشأن مقدار الأموال التي يجب إضافتها إلى أجر الإجازة في المقام الأول المناخ الماليشركات. لذلك ، إذا كتب الموظف تصريحًا ، يعتقد أنه سيتقاضى أجره كمية مضاعفةإجازة ، يمكن أن يرتكب خطأ كبيرا ويحصل على أقل. لكن هذا لا ينطبق على جميع الحالات ، وعادة ما يكون البدل التقليدي هو حجم الراتب - مزدوج أو فردي ، حسب تقدير صاحب العمل. يمكن الحصول على راتب مضاعف مرة واحدة في السنة من قبل موظف في مؤسسة الميزانية.

يتم احتساب أجر الإجازة بشكل متناسب:

لا تؤثر الضرائب على مثل هذه المبالغ التي يتم إصدارها بمبلغ يقل عن 4000 روبل ، وعلى العكس من ذلك ، إذا تم إصدار مساعدة بمبلغ يتجاوز 4000 روبل ، فستخضع لضريبة الدخل الشخصي. بشكل عام ، سيتم تحميل المبالغ التالية على المبلغ الذي يتجاوز الحد: مساهمات إلزاميةودفعات الضرائب:

كما يتم النظر في جميع حالات مدفوعات المساعدة المادية ، بالإضافة إلى مدفوعات الإجازة طلب خاص. ترتيب العينة نفسه عبارة عن نموذج مكتوب ومعبأ وفقًا للقواعد مكتب شؤون الموظفين. يجب أن يعكس بوضوح ليس فقط مبلغ المبالغ ، ولكن أيضًا تاريخ الإصدار مع الأساس - سبب تعيين هذا الدفع. لا يمكن إضافة أي شيء إلى أمر تم وضعه بالفعل وتوقيعه من قبل الرئيس.

تلقي المواد المساعدات النقديةمن صاحب العمل ممكن ، ولكن يتم ذلك دائمًا من خلال إيداع طلب (باستثناء بعض الحالات الاستثنائية) وإصدار الأوامر ذات الصلة. جدا تفاصيل مهمةهو أن حجم وتواتر هذه المدفوعات يجب تحديدها في الاتفاقية الجماعية للمؤسسة ، أو غيرها من الوثائق التي تنظم اللوائح والقواعد الداخلية. يتم تحديد مبلغ المساعدة المادية لمدفوعات الإجازة للموظفين غير الحكوميين بقرار من إدارة المؤسسة ، ولكن لموظفي الدولة بموجب قانون اتحادي منفصل.

الوثيقة الرئيسية التي تنظم تقديم المساعدة المادية لموظفي المنظمة هي اتفاق جماعي. يجب أن تكون ثابتة أسباب محتملةتقديم المساعدة المالية وحجمها وإجراءات تقديمها. على سبيل المثال ، لحظة بيروقراطية خفية: بيان الموظف ضروري أو أمر صدر فقط على أساس اتفاقية جماعية ، يكون هذا الدفع إلزاميًا أو ممكنًا فقط ، ويشارك المدير فقط في اتخاذ قرار بشأن الدفع أو أيضًا الهيئات التمثيلية- المجلس النقابي الجماعي ونحو ذلك.

وبالتالي ، بالنسبة للموظف ، يتم حل الموقف مع هذه المدفوعات ببساطة: إذا تم تحديد القاعدة الخاصة بتقديم المساعدة المادية للإجازة في الاتفاقية الجماعية ، فيجب أن يتم الدفع بما يتفق تمامًا مع أحكام الاتفاقية. إذا لم يكن كذلك ، فيمكنك كتابة بيان ، وبعد ذلك - حسب تقدير صاحب العمل.

بالنسبة لصاحب العمل ، فإن الوضع أكثر تعقيدًا إلى حد ما.

من الضروري أن تقرر من الأموال التي يجب إنتاجها بدل عطلةكيف تنفذ محاسبةوكيفية حساب الضرائب. في أغلب الأحيان ، تنشأ مشاكل مع السلطات الضريبية. السؤال الرئيسي هو ما إذا كان هذا الدفعلتكاليف الرواتب أم لا. إذا كانت هذه المبالغ مرتبطة بالأجور ، فيجب أن تقلل من أساس ضريبة الدخل. في نفس الوقت - لزيادة قاعدة الخزانات الأرضية. إذا كان الدفع هو مساعدة مالية على وجه التحديد ، فإن الوضع المعاكس ينشأ. بالإضافة إلى هذه الضرائب ، ستخضع المساعدة المالية للإجازة لضريبة الدخل الشخصي.

غالبًا ما تهتم الشركات بتصنيف أي مدفوعات بخلاف الراتب الأساسي كمساعدة مادية وعدم تضمينها في الأجور ، نظرًا لأن ضريبة الدخل أقل من ضريبة الدخل الأرضية. في هذا الصدد ، قد تبحث السلطات الضريبية عن علامات على الإسناد غير المعقول لمثل هذه المدفوعات للمساعدة المادية.

وتجدر الإشارة إلى أن تعريف مفهوم "المساعدة المادية" غائب في التشريع ، وفي قانون العمللم يذكر حتى كمصطلح. في قانون الضرائب ، تم ذكر المساعدة المادية دون تعريف واضح. يعطي هذا الموقف المفتشين سببًا في بعض الحالات للنظر في دفع الحوافز أو المكافآت (حتى لو كانت تسمى المساعدة المادية) ، وعلى هذا الأساس ، يعتبرها جزءًا من الراتب.

إذا لم تكن هناك عادة أسئلة بخصوص المساعدة المالية المقدمة في حالة المرض أو ولادة طفل ، وما إلى ذلك ، فإن دفع المساعدة للإجازة يمكن أن يتسبب في تفسير غامض.

لتجنب المضاعفات غير الضرورية في المستقبل ، من المستحسن مراعاة النقاط الرئيسية:

لا ينبغي أن ينص الاتفاق الجماعي على دفع المساعدة المادية للإجازة كدفعة إلزامية منتظمة (أي كجزء من نظام الأجور) ؛

لا ينبغي بأي حال من الأحوال ربط تقديم المساعدة المالية للإجازة بمزايا الموظف ، أي لا ينبغي أن تكون المساعدة في طبيعة المكافأة ، ويجب ألا يعتمد حجمها على النجاح في العمل ، وما إلى ذلك.

من المستحسن إجراء الدفع من الأرباح المحتجزة الفترات السابقة(مع الضرائب المدفوعة بالفعل) ، أو من صندوق خاصلا علاقة لها بالرواتب.