Minden szervezet köteles évente elkészíteni a pénzügyi kimutatásokat, és benyújtani azokat az IFTS -hez, valamint a sajáthoz területi hivatal Rosstat (az Orosz Föderáció adótörvénykönyvének 23. cikke (1) bekezdésének 5. albekezdése, a 15. cikk 1. része, a 2011. december 6-i 402-FZ szövetségi törvény 18. cikkének 1. része). Ezenkívül a szervezeteknek időközi pénzügyi kimutatásokat kell készíteniük azokban az esetekben, amikor törvény állapította meg(például a biztosítók bizonyos feltételek elkészítése szükséges negyedéves jelentéstétel(Az 1992.11.27-i 4015-1. Sz. Törvény 32.8. Cikkének 8. pontja)), valamint abban az esetben, ha a közbenső számvitel elkészítéséről a társaság vezetősége dönt (az Art. 4., 5. része). 13., 2011. december 6-i szövetségi törvény 15. §-ának 4. része, 402-FZ).

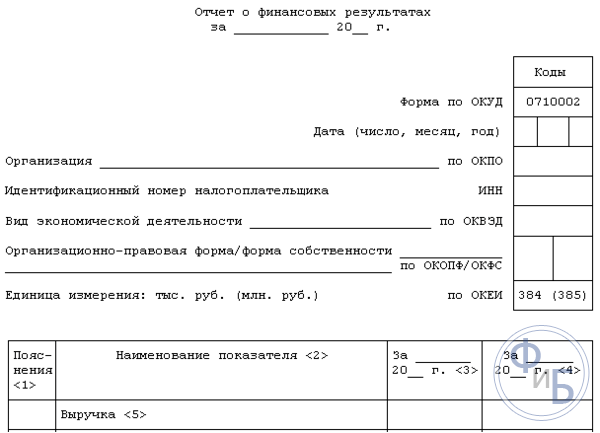

Általános szabály, hogy az összetétel számviteli kimutatások mérleget, jelentést tartalmaz pénzügyi eredményés mellékletei (a 2011. december 6-i 402-FZ számú szövetségi törvény 14. cikkének 1. része). Igaz, a magatartásra jogosult szervezetek csak mérleget és pénzügyi eredménykimutatást nyújthatnak be, és egyszerűsített formában is.

A pénzügyi kimutatások minden formáját (standard és egyszerűsített) a Pénzügyminisztérium 2010. 07. 02. 66n. Számú rendelete hagyja jóvá.

A könyvelők az 1. űrlapot mérlegnek, a 2. űrlapot pedig pénzügyi eredménykimutatásnak nevezik. A dolog az a forma előtt a számviteli kimutatásoknak, beleértve a mérleget és a jelentést, nemcsak nevük volt, hanem saját számozásuk is (a Pénzügyminisztérium 2003. július 22 -i végzése, 67n. sz.). A 2. űrlapot egyébként korábban nem pénzügyi eredménykimutatásnak, hanem eredménykimutatásnak nevezték.

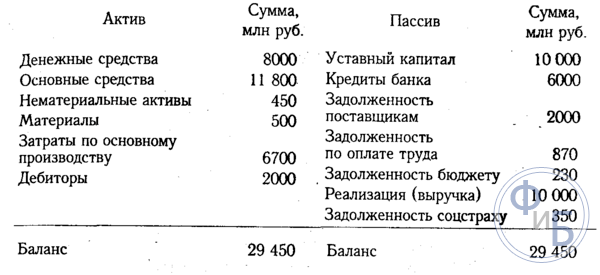

A mérleg információkat közöl a szervezet eszközeiről és kötelezettségeiről. Ezenkívül a mérleg lehetővé teszi az eszközök / források növekedésének / csökkenésének dinamikájának megtekintését.

Az 1. űrlap ingyenesen letölthető a ConsultantPlus rendszerből. Ugyanebben a rendszerben letöltheti az 1 egyszerűsített űrlapot.

A pénzügyi eredménykimutatás információkat tartalmaz a szervezet bevételeiről és a felmerült költségekről, valamint a pénzügyi eredményről (nyereség / veszteség) könyvelés.

A ConsultantPlus rendszeren keresztül letöltheti a szabványos és egyszerűsített űrlapot is.

Itt egy minta a töltelékből, valamint egy minta a szabványos (nem egyszerűsített) nyomtatványok szerint.

A tervbe való felvételre jelentkezők kiválasztásakor helyszíni vizsgálatok az adótisztviselők tanulmányozzák a társaság számviteli nyilvántartását. Az 1. űrlap tájékoztatja őket, például:

A 2. formanyomtatványt az adóhatóságok általában nyereségadó -bevallással vagy egyszerűsített adórendszer -bevallással hasonlítják össze. És például, ha a 2. formanyomtatványon feltüntetett jövedelem meghaladja a éves nyilatkozat a jövedelemadóról, akkor az ellenőrök azt gyaníthatják, hogy a vállalat adózási szempontból alulbevallja a bevételét.

A mérleg (1. űrlap) olyan jelentés, amelyet minden szervezetnek be kell nyújtania a beszámolási év végén. 2015 -re a szervezeteknek könyvelést kell benyújtaniuk éves jelentéstétel 2016. március 31 -ig bezárólag. A beszámoló fő eleme a mérleg.

A kisvállalkozások a mérleget rövidített formában tölthetik ki -. Átlagos és nagyvállalatok ki kell tölteni alapforma mérleg... A nyomtatvány 2016 -ra érvényes, 2015 -re kitöltve, rendelettel jóváhagyta A Pénzügyminisztérium 2010. 07. 02. -án kelt 66n. Sz.

A szervezet szükség esetén módosíthatja az ajánlott mérleget az információk összegzésével vagy részletesebb tételezéssel.

Például a vállalat 2015. évi mérlegének kitöltött mintáját 2016. március 31 -ig kell szállítani. A mérlegminta letölthető a cikk alján excel formátum ingyenes.

Hova vigyem?

A pénzügyi kimutatások 1. formanyomtatványát két példányban írják alá - a Szövetségi Adóügyi Felügyelet és a Rosstat számára. Az IFTS -ben a mérleg elektronikus úton, ill papírforma, Rosstatba papír változat csak kis- és mikrovállalkozásoknak bérelhető. A többiek elektronikus úton nyújtják be a jelentést.

Az 1. mérlegűrlap a szervezet eszközeire és kötelezettségeire vonatkozó információkat tartalmazza a 2015 -ös beszámolási év végén, valamint két előző év 2014 és 2013. A szervezet összes vagyona és kötelezettsége mérlegtételek szerint van elosztva eszközök és források szerint.

Az 1. űrlap kitöltése után ellenőrizni kell az egyenlőséget teljes összeg eszközök és kötelezettségek. Egyenlőség esetén az egyenleget az igazgató írja alá és helyezi át a kinevezés helyére.

Ha megsértik az egyenlőséget, és az eszközök nem felelnek meg a kötelezettségeknek, akkor keressen hibát a számvitelben, és javítsa ki.

A mérlegösszegeket ezerre vagy millióra kerekítve kell megadni, kifejezve Orosz rubel. Külföldi valuta szintén rubelre váltható az Orosz Föderáció Központi Bankjának 1. formanyomtatványon érvényes árfolyamán.

A mérleg eszközeit tartalmazó szakasz a következőkkel kapcsolatos információkat tölti ki:

A szervezet minden eszköze fel van osztva a hosszú lejáratú és a rövid lejáratú között, ezt követően a szervezet vagyonának teljes összegét figyelembe vesszük és beírjuk az 1600-as sorba.

A mérleg kötelezettségeit tartalmazó rész a következőkkel kapcsolatos információkat tölti ki:

Miután a számviteli számlák adatait elosztották a mérlegkötelezettségek között, kiszámítják az egyes szakaszokra vonatkozó kötelezettségek teljes összegét, és az összegzést követően megjelenítik a kötelezettségek teljes összegét az 1700 -as időszakban.

Minden jogi személy köteles pénzügyi kimutatásokat benyújtani, továbbá ezt a dokumentációt megadta magát mind az adószerkezetnek, mind a statisztikai hatóságnak. A jelentéseknek tartalmazniuk kell az 1. és 2. dokumentum speciális formáit, valamint jelentést a tőkével kapcsolatos minden változásról, valamint egy speciális jelentést a mozgásról pénzáramok a vállalkozásnál. Előfeltétel könyvvizsgálói jelentés elkészítése, amely tükrözi az összes számviteli jelentés megbízhatóságát.

Meg kell jegyezni, hogy az egyéni vállalkozók nem nyújtanak be ilyen jelentéseket, és bizonyos kisvállalkozásokhoz tartozó vállalkozók használhatják a jelentések egyszerűsített változatát. Egyszerűsített formában csak a mutatók pénzügyi eredményeit kell benyújtani. Valójában a dokumentum konkrét részletek nélkül készül. Vannak olyan alkalmazások is, amelyek a fejlettebb adatok szolgáltatását formálják. Az alkalmazások adatai vannak a legtöbbet feltöltve jelentős mutatók, amelyek nélkül lehetetlen lesz elemző tevékenységeket végezni a vállalkozás munkájával kapcsolatban.

Bármi vállalkozói tevékenység elfogadja, hogy különféle jelentéseket kell készíteni, amelyek alapján az elemzési folyamatot végrehajtják belső állapot vállalkozások, és állami struktúrák lehetőségük van felmérni az adók kiszámításának helyességét, stb. Ezen dokumentumok elkészítésének helyessége a készítmény szerkezetének minden árnyalatának részletes tanulmányozásától függ. A sikeres üzleti magatartás az elért eredményektől, a helyes elemzéstől is függ, amely alapján a vállalat képes helyesen elkülöníteni a forrásokat intenzív fejlesztés tevékenységüket.

Az 5. pont 1. cikkében az Art. 23 adójogszabályok megállapították, hogy minden típusú jelentést két változatban kell benyújtani, és a jelentési időszak- év. Ha a társaság összeállítja és kiszámítja időközi jelentések, akkor az adószerkezetnek és a statisztikai osztálynak is átadhatók. Ebben a cikkben a pénzügyi kimutatások elkészítésének módjáról fogunk beszélni kialakított formák, figyelembe véve az összes árnyalatot, és feltárja a lényeget helyes megfogalmazás minden szükséges iratsort.

Egyensúly- a legtöbb jelentős dokumentum, amely valójában jellemzi a szervezet tevékenységének minden jellemzőjét a világos bizonyos időszak idő. Az egyenleg alapján meghatározhatja aktuális pozíció vállalkozások.

Ebben a mérlegben az eszközök, valamint a kötelezettségek egyfajta szétválasztására kerül sor. Ezenkívül a felosztást a lejárattól vagy forgalomtól függően hajtják végre azon feltételek alapján, amelyekre bizonyos kötelezettségeket vagy eszközöket kibocsátottak. A felosztás rövid távú (jelentéktelen időtartam) és hosszú távú perspektívákra történik. Valamennyi eszköz és kötelezettség rövid lejáratúnak minősül, ha a működési ciklus időtartama nem haladja meg az egy évet. Ha a futamidő több mint egy év, akkor ez az eset hosszú távú kilátások vagy kötelezettségek alakulnak ki.

A mérlegbe bevitt összes adat képes feltárni a vállalkozás fejlődésének árnyalatait, a szervezet szakemberei az egyenleg alapján elemzik a tevékenységeket, azt is el kell mondani, hogy ezt az opciót a jelentést benyújtják az adóhatósághoz és a statisztikai osztályhoz.

A jogalkotó kialakítja a dokumentum jól kidolgozott formáját, amelyet az Oroszországi Pénzügyminisztérium 2010. 07. 02. 66n. Ugyanakkor megállapítást nyer, hogy a mérleg összeállításakor a szervezetnek joga van minden mutatót önállóan meghatározni, figyelembe véve bizonyos paraméterek fontosságát.

Az 1. űrlap mérlege két fő részből áll:

Az eszközrész adatokat tartalmaz a szervezet összes erőforrásáról. A következő szakasz az eszközök létrehozásáról - megjelenéséről nyújt információkat. Sajátosság ezt az egyensúlyt abban rejlik, hogy a kötelezettségek és eszközök teljes összegének egyfajta egyenlősége alakul ki. Ez a szerkezet annak köszönhető, hogy kialakult a kettős rögzítés elve.

Összeállítási utasítás:

A kötelezettségek és eszközök minden eleme mérlegtételnek minősül. Az eszköz minden tétele képes felfedni azon források lényegét, amelyek a vállalkozás rendelkezésére állnak, és felhasználhatók a fejlesztés elemeként; az eszközök értékét is meghatározzák. A források tételei képesek feltárni minden adatot az erőforrások kialakulásának forrásairól. Valójában az adatok kölcsönzött és hitel alapok, amely lehetővé teszi az ilyen intézkedések hatékonyságának és a vállalkozás fejlődésének kilátásainak meghatározását.

A dokumentum szabványos formáját a törvény jóváhagyja. Mindazonáltal szem előtt kell tartani, hogy a dokumentumba bevitt információkat pontosan a vállalkozás vezetése határozza meg, figyelembe véve annak jelentőségét. Például a rövid lejáratú minimális kölcsönvállalások nem feltétlenül jelennek meg a jelentéstételi dokumentumokban. De ha egy több évre kibocsátott hitelről van szó, akkor az ilyen adatokat mindenképpen tükrözni kell a jelentésben.

Az Enterprise szabadon építhet az 1. űrlapra, de hozzon létre űrlapot saját minta... Azonban irányítani kell Általános szabályok valamint a számviteli jellegű jelentések elkészítésének követelményei.

Megállapították, hogy a kötelező adatokat a mérlegben fel kell tüntetni:

A mérlegtételek összes összegparamétereit ezer rubelben kell megadni, a tizedesjegyeket nem kell feltüntetni. Ha a vállalat forgalma jelentősebb, akkor az adatokat milliókban lehet megadni. Minden összeget bizonyos eszközökösszesen adható meg, feltéve, hogy a mérleghez mellékelt megjegyzésekben közzéteszik. Az ilyen intézkedéseket azonban abban az esetben hajtják végre, ha a mutatók nem fontosak, és általánosíthatók.

Első rész: Nem befektetett alapok:

Második szakasz: forgóeszközök:

Harmadik rész: Tőke és tartalékok:

Negyedik szakasz: hosszú távú elkötelezettség

A kölcsönzött pénzeszközök jelzése azonnal megjelenik. Az 1410. sort kell kitölteni, amelyben adatokat kell megadni a vállalkozás adósságáról hosszú távú műveletek... Valójában ez tükrözi a hitel- és hitelkötelezettségek adatait, figyelembe véve azt a tényt, hogy azok teljesítését több mint egy év alatt hajtják végre. A kapott nyereség után adófizetők kötelesek összeállítani az 1420. sort;

Minden becsült kötelezettség megjelenik az 1430. sorban, és azt is meg kell jegyezni függő kötelezettségekés az eszközök nem mindig tükröződnek a dokumentumban, mivel a szervezet nem ismeri fel ezeket a mutatókat a számvitelben;

Minden egyéb kötelezettség az 1450. sorban jelenik meg.

Ötödik szakasz: rövid lejáratú kötelezettségek

Ez jelentési űrlap, amely információkat tartalmaz a kiadásokról, a bevételekről és az eredményekről pénzügyi tevékenységek... Az űrlapot a törvény jóváhagyja, információkat tartalmaz a szervezet minden tevékenységéről. Rajzolásával jelen dokumentumban meghatározhatja a szervezet tevékenységének racionalitását, kiszámíthatja a profitot stb.

Ennek a dokumentumnak a formájában formálódik az ilyen információk megadásának szükségessége:

A nettó nyereséget a 2400. sorban kell tükrözni. A táblázat elkészítése után a céltartalék képzésre kerül referencia információk... A befektetett eszközök átértékelésének eredményeit feltüntetik, a nettó nyereség figyelembevétele nélkül. Feltétlenül fel kell tüntetni minden olyan művelet eredményét, amely nem tartalmazta nettó nyereség... Adatokat szolgáltat az összesített pénzügyi eredményről stb.

Ezt az űrlapot a vezetőnek alá kell írnia. Korábban a dokumentumot szükségszerűen a főkönyvelő írta alá, ma a dokumentumnak nem szabad tartalmaznia adott kellékeket, ugyanakkor a jogalkotó nem tiltja meg a könyvelő aláírásának kimutatását a dokumentumon.

A vállalkozók igénye és jogalanyok- speciális könyvelési típusú dokumentáció készítése. Bizonyos dokumentumok Az egyéni vállalkozók nem alkotják, az ellátási rendszer is egyszerűsödik mérlegek ben dolgozó vállalkozások számára kis gömbüzleti. Az 1. és 2. nyomtatvány elkészítése sok árnyalatot tartalmaz. Ennek ellenére a jogalkotó egyértelműen kidolgozta a dokumentumok formáit, és utasításokat adott, amelyek alapján a dokumentáció kitöltésének folyamata egyszerűbbé és gyorsabbá válik.

A 2. űrlap kitöltése az egyszerű folyamat... Az űrlapot táblázat formájában mutatjuk be, ahol csak meg kell adnia bizonyos adatokat a vállalkozás tevékenységéről. Ami az 1. űrlapot illeti, elkészítésének szerkezete bonyolultabb lesz, mivel sok különböző adatot kell megadnia az ellenőrzéshez adószerkezet valamint a statisztikai osztály számára. A jogszabályoknak megfelelően benyújtandó dokumentumok nyomtatványai megtalálhatók a Szövetségi Adóhivatal hivatalos honlapján. Itt találhat tényleges formák amelyeket az aktuális pillanatban kell kitölteni.

Az interneten is sok videót nézhet meg a mérlegkészítés kérdésében, itt egy videó, amely minden bizonnyal segít ebben a kérdésben.

A 2016 -os számviteli jelentés benyújtásához az új űrlapot kell használnia a vállalat mérlegével kapcsolatos információk továbbítására. Ez a cikk közzéteszi, hogyan kell helyesen kitölteni ezt az űrlapot soronként, valamint konkrét példa már teljesen kitöltött dokumentum

09.11.2016Számviteli szerkezet 2016 -ra

A 2016 -os számviteli jelentéstételi dokumentumokat a vállalatok egyszerre két szolgáltatásra továbbítják a telephelyükön:

statisztikai;

adó.

A jelenlegi 2016 -ra vonatkozóan a következő számviteli jelentéseket nyújtják be:

mérleg;

jövedelem kimutatás;

mellékletek a két megnevezett jelentéshez (a helyzettől függően ezek lehetnek jelentések a tőke változásairól, a pénzügyek mozgásáról, a pénzeszközök célzott felhasználásáról).

A jogszabály azt is előírja, hogy a számvitelhez magyarázatok fűzhetők, amelyeket szövegek vagy táblázatok formájában készítenek. De ellenőrzési jelentés mindenképpen csatolni kell. Ebben benne van mindenek megbízhatóságának megerősítése számviteli dokumentumok... De ez akkor történik, amikor a vállalat ki van téve könyvvizsgálat- FZ, 402. számú törvény, 13. cikk, 10. bekezdés.

A nonprofit társaságok számviteli jelentéseket is benyújtanak, amelyek szerkezete a következő:

a pénzeszközök célzott felhasználása;

a kötelező jelentések mellékletei.

Az egyéni vállalkozók esetében nincs szükség ilyen számviteli jelentések benyújtására. A kisvállalkozások számára a könyvelés egyszerűsített változatban történő szállítása biztosított. Íme a fő árnyalatai:

A mérleg azonnal beszámolási adatokat tartalmaz a pénzügyi teljesítményről, de nem részletezi.

A pályázatok csak azokat az információkat tartalmazzák, amelyekre szükség van egy adott vállalat pénzügyi helyzetének vagy pénzügyi teljesítményének értékeléséhez.

A megnevezett alkalmazások tervezésére vonatkozó információk hiányában csak kötelező nyomtatványok- kimutatás a mérlegről és a pénzügyi eredményekről. Ezeket a szabályokat a következő hivatalos dokumentumok erősítik meg:

66n számú végzés (6. pont);

államunk Pénzügyminisztériumának 03-02-07 / 1-80. számú levele;

a Pénzügyminisztérium PZ-3/2010 sz. információja (17. bekezdés).

Mi az esedékesség napja a jelenlegi 2016 -os mérlegben?

Az éves időszak elszámolását a cégek adják át a helyieknek Adóhivatal a jelentési időszak végétől számított 3 hónapon belül, azaz egy éven belül - adószám, 23. cikk (1. bekezdés, 5. albekezdés). Ezt a jelentést ugyanazon határidőn belül nyújtják be a statisztikai szolgálatnak - szövetségi törvény, 402. sz. Törvény, 18. cikk (2) bekezdés).

A társaság 2016. évi mérlegével kapcsolatos jelentéseket tartalmazó dokumentumot március 31 -ig átadják a helyi szolgáltatások érintett ágainak következő év(a mi esetünkben - 2017). Közbenső könyvelés, amelyet a társaságban készítenek a könyvelés kényelme érdekében, az adó- és statisztikai hivatal nincs szükség átruházásra.

Üres jelentési űrlapok (relevánsak 2016-2017-re)

Letöltés üres nyomtatványok töltelékhez mérleg:

A jelenlegi 2016. évi pénzügyi kimutatások egyszerűsített formájának jellemzői

Az egyszerűsített számviteli (pénzügyi) kimutatások tartalmazzák a mérleget, a pénzügyi eredménykimutatást és a rendeltetésszerű használat alapok. A 2016 -os jelentéshez a következő kulcsdátumokat használjuk:

Az egyszerűsített mérlegben két kötelező részt kell kitölteni:

eszköz - hosszú és forgó értékek;

kötelezettségek - tőkéjének összege, adósságfinanszírozás, tartozások.

Ezeknek a szakaszoknak a végső eredményeit a C1600 és C1700 dokumentumokban rögzítik, míg azokat digitális értékek egyenlőnek kell lenniük egymással. A többi sor is rendelkezik saját kódolással, amelyet egy további oszlopban írnak le (ezt önállóan kell bevinni a jelentésbe). Az ilyen kódolást egy digitális mutató szerint rögzítik, amely a legnagyobb fajsúly a kibővített indikátor részeként - 66n számú rendelés (5. bekezdés).

A 2016. évi egyszerűsített adózási rendszer mérlegének konszolidált tételei a következők:

| 1. Anyag befektetett eszközök(állóeszközök + befejezetlen tőkebefektetések). | 1. Tőkék és tartalékok (alaptőke + kiegészítő és Tartalék tőke+ eredménytartalék + fedezetlen veszteség+ állóeszközök (immateriális javak) + saját részvények (amelyeket későbbi törlésre váltottak be) vagy alapítói részvények átértékelése). |

| 2. Immateriális, pénzügyi hosszú lejáratú eszközök (immateriális javak + hosszú távú készpénz, beleértve a kutatási eredményeket, befejezetlen beruházások immateriális javakba, kutatás). | 2. Hosszú lejáratú kölcsönzött pénzeszközök (kölcsönök vagy hosszú lejáratú kölcsönök eredményeként kapott pénz). |

| 3. Részvények (ugyanaz a tétel létezik általános verzió mérleg). | 3. Rövid lejáratú kölcsönzött pénzeszközök (kölcsönökre vagy rövid lejáratú hitelekre kapott pénz). |

| 4. Pénzeszközök és pénzeszköz -egyenértékesek (ugyanaz a tétel létezik a mérleg általános változatában). | 4. Kötelezettségek (digitális mutató a hitelezőkkel szembeni rövid lejáratú vállalati tartozás összegéről). |

| 5. Pénzügyi és egyéb forgóeszközök (rövid lejáratú befektetések + követelések + egyéb eszközök). | 5. Egyéb kötelezettségek (rövid és hosszú lejáratú). |

A 2016 -os mérleg általános formájának jellemzői

A mérleg általános formájának jellemzőit a 66n. Sorrendben, nevezetesen annak 1. számú mellékletében adjuk meg. A kisvállalkozások is használhatják ezt az űrlapot, bár a jelentés egyszerűsített változatát kidolgozták számukra.

Az űrlap mérlege több oszlopot is tartalmaz, amelyekben a mutatókat tükrözni kell a következő dátumokra (2016 -ra):

Tekintsük most az egyes oszlopok összes árnyalatát külön -külön.

1. szám - a mérleghez fűzött magyarázat számát csatolják (ha van magyarázó megjegyzés),

# 3-ezenkívül hozzáadott oszlop a soronkénti kódoláshoz.

Az egyszerűsített formához hasonlóan az általánosnak két fő része van:

Eszköz - az összes eszköz méretét tükrözi, mind a rövid, mind a hosszú lejáratú eszközöket.

Passzív - annak méretét tükrözi saját tőke+ kölcsönvett pénzeszközök + tartozások.

A mérleget szakaszok szerint festjük:

1. szakasz - befektetett eszközök.

Immateriális javak. A C1110 előírja maradványérték immateriális jellegű eszközök (államunk Pénzügyminisztériuma 153n. számú rendelete, nevezetesen a PBU 14/2007 3. sz. bekezdése szerint).

Az immateriális javak tárgyai közé tartoznak azok, amelyek megfelelnek a következő feltételeknek:

gazdasági előnyök hozásának képessége;

az egyéb eszközökből való azonosítás (elkülönítés / elkülönítés) lehetősége;

hosszú ideig (több mint 12 hónap) való használatra tervezték;

az objektum kezdeti költségének megbízható meghatározása (valójában);

anyagi nyomtatvány nem áll rendelkezésre.

Példa: ha a megnevezett feltételek egybeesnek, akkor a tárgyat immateriális javak közé sorolják - ezek tudomány, irodalom, művészet, különféle találmányok, titkos fejlesztések, védjegyek stb. Ezenkívül rangsorolhatók és üzleti hírnevét, amely megjelenhet egy vállalat vásárlásakor, mint ingatlan komplexum(bár ez csak egy része lehet).

A szakértők azt javasolják, hogy figyeljenek oda következő árnyalat: Az immateriális javak nem tartalmazhatnak olyan költségeket, amelyek a vállalat (jogi személy) szervezetével, a vállalat személyzetének minőségével - szellemi és üzleti, képesítéssel és hozzáállással - kapcsolatosak. munkatevékenység- PBU 14/2007, 4. bekezdés.

С1120 - a kutatás és fejlesztés eredményei, amelyeket a "04" számlán (immateriális javak) rögzítenek.

С1130 - С1140 - mutatók elemek keresése mind tárgyi, mind immateriális (az altalaj használó vállalatoknál ezeken a sorokon tükrözik a fejlesztéshez felhasznált költségeket természetes erőforrások- PBU 24/2011, államunk Pénzügyminisztériuma 125n. Számú rendelete szerint).

С1150 - az alaptípus eszköze. Ebben a sorban az értékcsökkenthető objektumok esetében a fő típusú pénzeszközök maradványértékének mutatója, a nem értékcsökkenthető tárgyak esetében pedig a kezdeti költség mutatója kerül megadásra. Azoknak az eszközöknek, amelyeket a fő típusú alapoknak minősítenek, szükségszerűen meg kell felelniük a Pénzügyminisztérium 26n. A megnevezett objektumok szükségszerűen a vállalat tulajdonában vannak, vagy a jobb oldalon vannak operatív irányítás vagy a takarításban. A pénzeszközök fő típusa magában foglalja azt az ingatlant is, amely alapján a társaság megkapja lízingszerződés későbbi nyilvántartásba vételével a bérleti szerződés címzettjének mérlegében. Azok a tárgyak, amelyek a tulajdonosi jogok alapján a kötelező nyilvántartási elszámolás alá tartoznak, szintén a pénzeszközök fő típusához tartoznak (amint azokat a társaság mérlegében rögzítik).

Érdemes odafigyelni arra a tényre, hogy ebben a szakaszban nem tükröződnek az építési költségek ingatlan- az "Építés folyamatban" sor. Ezeket a költségeket tartalmazza a С1150 - PBU 4/99 sor (20. bekezdés), a Pénzügyminisztérium 43n. Bár hozzáadhat egy további sort a folyamatban lévő építési költségek megfejtéséhez.

С1160 - információ az anyagi értékű nyereséges befektetésekről. Ezek mindenekelőtt magukban foglalják a lízingelt (azaz lízing) ingatlan maradványértékét, utólagos elszámolással a "03" számlán. Abban az esetben ezt a tulajdont más termelési igényekkel összefüggésben alkalmazták, és ezt követően bérbe adják, majd a "01" számla külön alszámlájában tükröződik - az alapok alapösszetételének összetétele. De a fordítás a költségek a fő típusú pénzeszközök nyereséges befektetésekés fordítva nem készül-ГВ-6-21 / [e -mail védett] Szövetségi adószolgálat (05.05.19 -től).

S1170 - pénzügyi befektetések hosszú távú (több mint 12 hónapos időszakra), a rövid távúak az С 1240-ben tükröződnek-ez a 2. sz. Forgóeszközök". NAK NEK hosszú távú befektetések leányvállalatokba történő befektetések. A pénzügyi befektetéseket a beszerzésükre fordított összegben veszik figyelembe. Ugyanakkor a részvényeik értéke, amelyeket a társaság részvényeseitől megváltottak későbbi viszonteladásuk vagy törlésük céljából (С1320) + kamatmentes hitelek amelyeket a vállalat dolgozóinak adnak ki, ne tulajdonítsák pénzügyi befektetéseknek (С1190 - hosszú távú típus, С1230 - rövid távú típus) - PBU 19/02 (3. bekezdés), a 126n. Pénzügyminisztérium (kelt: 02.12.10).

С1180 - a halasztott adóköveteléseket a jövedelemadó adófizetőinek kell fizetniük (az egyszerűsített adórendszer esetében - " -").

С1190 - egyéb befektetett eszközök mutatói, ha azokat még nem írták be az 1. sz.

2. szakasz - Forgóeszközök.

С1210 - a készletek költségének digitális mutatója anyagi természet, dekódolása szükséges abban az esetben, ha ezeket a mutatókat beírja a C1210 -be (azaz szignifikánsak). A visszafejtéshez adja hozzá a következő sorokat:

anyagok / nyersanyagok;

a folyamatban lévő munka költségei;

termékek már be is kerültek kész forma, valamint a későbbi viszonteladásra szánt áruk;

szállított árut.

A С1220 a hozzáadottérték -adó digitális mutatója, amelyet a megszerzett értékekre számítanak fel. Azok számára, akik az "egyszerűsített" rendszeren dolgoznak, e sor kitöltésével egyet kell érteni számviteli politikák vállalatok, nevezetesen az „előzetesen felszámított” HÉA összegével (a „19” számlán tükröződnek), míg az ilyen vállalatok nem lehetnek önálló HÉA -fizetők - Adótörvénykönyv, 346.11. cikk (2) bekezdés).

С1230 - rövid lejáratú követelések kerülnek nyilvántartásba, amelyek egy éven belüli visszafizetést igényelnek.

С1240 - pénzügyi befektetések, kivéve a készpénz -egyenértékeket (a társaságnak 12 hónapnál rövidebb időtartamra nyújtott kölcsönök). Az áram meghatározásakor piaci értéke az összes használatához szükséges mellékletek rendelkezésre álló információkat, beleértve a külkereskedelmi szervezőktől származó információkat-a Pénzügyminisztérium 07-02-18 / 01. sz. levele (2009. január 29-én kelt). Ha a korábban becsült objektum piaci értékének ilyen meghatározása nem lehetséges, akkor az értékmutatót a szerint kell rögzíteni utolsó eredményértékelés.

A „Pénz és befektetések” sorban a pénzeszköz -egyenértékek értékének digitális mutatói (az „58” számla alszámlájának egyenlege) + számlaegyenlegek („50”, „51”, „52”, „55” számla) és „57”) összefoglalva. További információ készpénz -egyenértékű Megtudhatja a Rendeletből - PBU 23/2011, amelyet államunk Pénzügyminisztériuma (02.02.11. Dátumú) 11n. Számú rendelete hagy jóvá. Ezek például hitelintézeteknél nyitott keresleti betétek.

С1260 - egyéb, jelenlegi típusú eszközök, amelyek nem szerepeltek más sorokban szakaszának №2.

3. szakasz - tőke és tartalékok.

С1310 - az alaptőke méretének mutatója:

részvénytőke;

elvtársi hozzájárulások.

Ennek a sornak a numerikus mutatójának egybe kell esnie a vállalat alapító okirataiban rögzített mutatóval.

С1320 - saját részvények vagy az alapítók részvényei, amelyeket korábban megváltottak a társaság részvényeseitől, de nem eladásra (azokat, amelyeket később továbbértékesítenek, az С1260 tartalmazza). Ezeket törölni kell, aminek következtében csökken az alaptőke. ezért ezt a mutatót zárójelbe írva, mivel negatív értéke van.

С1340 - a befektetett eszközök átértékelése látható. Ez a tárgyi eszközökre és az immateriális javakra vonatkozó tárgyak átértékelése ("83" számla - kiegészítő tőke).

С1350 - egy kiegészítő mutató összegének digitális mutatója (a С1340 -ből származó átértékelési összeg nélkül).

С1360 - maradék jelző tartalékalap... A tartalékok a következők:

azokat, amelyek államunk törvényhozó rendszerének kérésére jönnek létre;

az alkotó dokumentumok szerint létrehozottak.

A dekódolásra csak akkor van szükség, ha a felsorolt mutatók nincsenek jelentős hatással.

С1370 - a vállalat minden évre felhalmozott nyereségét mutatja, amelyet nem osztottak szét, és ide egy negatív mutatóval fedezett veszteséget is hozzáadunk.

Ezen mutatók összetevőit további sorokkal lehet leírni (ez lesz a pénzügyi teljesítmény dekódolása - nyereség / veszteség).

4. szakasz - hosszú lejáratú kötelezettségek.

С1410 - hosszú lejáratú kölcsönzött alapok (azaz a futamidő több mint egy év).

С1420 - a jövedelemadó fizetési információkat rögzít a halasztott összegről adókötelezettségek(azok, akik az egyszerűsített adórendszer szerint dolgoznak, "-" -t tesznek fel).

С1430 - a becsült kötelezettségeket akkor kell elszámolni, amikor a társaság felismeri azokat a számviteli nyilvántartásokban - PBU 8/2010 (a Pénzügyminisztérium 167n. Számú rendelete szerint). Ez nem vonatkozik a kisvállalkozásokra.

С1450 - egyéb hosszú távú kötelezettségek, amelyek nem szerepeltek ebben a 4. részben.

5. szakasz - rövid lejáratú kötelezettségek.

С1510 - rövid lejáratú kölcsönvett pénzeszközök tartozása (vagyis azoké, amelyeket legfeljebb egy évre vettek fel). Ezt az értéket a beszámolási időszak végén fizetendő kamatok figyelembevételével kell tükrözni.

A С1520 digitális mutatója a rövid lejáratú kölcsön tartozásának teljes összegének.

С1530 - információk a jövőbeli beszámolási időszakok bevételeiről. De erről a számviteli rendelkezéseknek rendelkezniük kell. Vegyünk egy példát: egy vállalat bizonyos dolgokat kap pénzösszegeket a költségvetésből vagy a pénzből célzott finanszírozás... Az ilyen pénzügyeket halasztott bevételként kell elszámolni. Ezek a "98" és "86" számlák - PBU 13/200 (9. és 20. bekezdés), államunk Pénzügyminisztériuma 92n.

С1540 - rövid távú becsült kötelezettségek (hasonlóak a С1430 -hoz), azaz a kitöltés csak akkor következik be, ha ezeket a kötelezettségeket hivatalosan elszámolják a vállalat könyvelésében.

С1550 - egyéb rövid lejáratú kötelezettségek, amelyek még nem szerepeltek az 5. sz.

Pivot táblázat: Mérlegsorok összegyűjtése ( általános forma)

|

Szakasz száma, neve |

Soronkénti kódolás |

Az irányítás |

|

1. szám - befektetett eszközök |

Dt04 (anélkül K + F kiadások) - Kt05 |

|

|

Dt04 (K + F költségek) |

||

|

Дт08 (az immateriális keresési költségek költségei) |

||

|

Dt08 (anyagkeresési költségek) |

||

|

Dt01 - Kt02 (tárgyi eszközök értékcsökkenése) + Dt08 (folyamatban lévő építkezés) |

||

|

Dt03 - Kt02 (jövedelem jellegű befektetések értékcsökkenése) |

||

|

Dt58 + Dt 55 (alszámla "Betétszámlák") + Dt73 (alszámla "A nyújtott hitelek kiszámítása") - Kt59 (hosszú távú pénzügyi befektetésekre képzett tartalék) |

||

|

A hosszú lejáratú eszközök értékének digitális mutatója, amelyet az 1. szakasz más sorai nem vesznek figyelembe |

||

|

2. szám - forgóeszközök |

Összeg terhelési egyenlegek a következő számlákat: 10, 11, 20, 21, 23, 28, 29, 43, 44, 45 + Dt41-Kt42 + Dt15 + Dt16 (vagy Dt15-Kt16)-Kt14 + Dt97 (rövid távú költségek) |

|

|

Dt62 + Dt60 + Dt68 + Dt69 + Dt70 + Dt71 + Dt73 (kivéve kamatozó hitelek) + Dt75 + Dt76-Kt63 |

||

|

Dt58 + Dt55 ("Betétszámlák" alszámla) + Dt73 ("Alkalmazott hitelek számításai" alszámla) - Kt59 (tartalék rövid távú pénzügyi befektetésekhez) |

||

|

Dt50 + Dt51 + Dt52 + Dt55 + Dt57-Dt55 ("Betéti számlák" alszámla) |

||

|

A 2. szakaszban nem szereplő forgalomban lévő eszközök értékének mutatója |

||

|

1200 С (összesen a 2. sz. Szakaszhoz) |

Sorok összege: C1210 -től C1260 -ig |

|

|

1600 С (mérleg) |

||

|

3. szám - tőke és tartalékok |

||

|

Kt83 (a fő típusú eszközök és az immateriális típusú eszközök átértékelésének összege) |

||

|

Kt83 (kivéve a fő típusú eszközök és az immateriális típusú eszközök átértékelésének összegét) |

||

|

1300 С (összesen a 3. sz. Szakaszhoz) |

Sorok összege: C1310 -től C137 -ig (az eredmény negatív mutatója zárójelben van) |

|

|

4. szám - hosszú lejáratú kötelezettségek |

Kt67 (nem tartalmazza a felhalmozott kamatokat, amelyek a jelentés elkészítésekor legfeljebb egy éves futamidejűek, a C1510 -ben láthatók) |

|

|

Kt96 (csak a hosszú távú becsült kötelezettségeket veszik figyelembe) |

||

|

Hosszú lejáratú adósság, amely nem tükröződött a 4. sz |

||

|

С1400 (összesen a 4. sz. Szakaszhoz) |

A vonalak numerikus mutatóinak összege: C1410 -től C1450 -ig |

|

|

5. szám - rövid lejáratú kötelezettségek |

Kt66 + Kt67 (ez figyelembe veszi a legfeljebb egy éves futamidejű felhalmozott kamatokat) |

|

|

Kt60 + Kt62 + Kt76 + Kt68 + Kt69 + Kt70 + Kt71 + Kt73 + Kt75 (csak a rövid lejáratú tartozást veszik figyelembe) |

||

|

Kt98 + Kt86 (a költségvetésből származó célzott finanszírozáshoz) |

||

|

Kt96 (csak rövid távú becsült kötelezettségek) |

||

|

A rövid lejáratú kötelezettségek hátralékának digitális mutatóinak összegei, amelyeket az 5. sz. |

||

|

1500 С (összesen az 5. sz. Szakaszhoz) |

A vonalak mutatóinak összege: C1510 -től C1550 -ig |

|

|

С 1700 (mérleg) |

С1300 + С1400 + С1500 |

Ha minden adatot helyesen ad meg, a következő sorok digitális mutatói egyenlők lesznek: С1600 = С1700. Ha az eredmény nem egyezik, akkor hiba van a mérlegben.

Példa a 2016 -os egyszerűsített adózási rendszer mérlegének kitöltésére (mintával)

A "Nadezhda" céget cégként regisztrálták Korlátolt felelősség a jelenlegi 2016 -ban. Ugyanakkor az "egyszerűsített forma" szerint működik. A mérleg kitöltéséhez a következő adatokat ismerjük:

A Nadezhda LLC számviteli osztályának alkalmazottja két formában - általános és egyszerűsített - töltötte ki a 2016 -os mérleg nyomtatványt.

A töltés során a következő fontos pontok gyakoriak:

teljes cégnév;

a fő tevékenység típusa;

szervezeti és jogi forma;

tulajdonjog típusa;

egy olyan mértékegységet húztak át, amely nem vesz részt a számításokban (esetünkben minden mutatót ezer rubelben mérnek);

a cég helye (pontos címe);

kódoló rendszer.

A kötőjeleket mindkét formában le kell írni az utolsó két oszlopban, mivel a "Nadezhda" cég a 2016 -os évben teljesítette a regisztrációs eljárást. Ezért feltétlenül csak a 4. oszlopot kell kitölteni, mert a cég újonnan létrehozott társaság. Itt a jelentések december 31 -i adatait rögzítik éves időszak(a mi esetünkben ez 2016).

Ezenkívül hozzá kell adnia a 3. oszlopot, amelyben a soronkénti kódolás szerepel.

С1110 - immateriális típusú eszközök: "04" számla Dt mínusz "05" számla CT = 100 ezer rubel - 3 ezer 340 rubel = 96 ezer 660 rubel (de mivel minden digitális mutatónak egész számnak kell lennie, akkor a „97” szám).

С1150 - a fő típusú pénzeszközök: Дт számla "01" mínusz Кт számla "02" = 600 ezer rubel - 20 ezer 40 rubel = 579 ezer 960 rubel (az "580" szám szerepel a jelentésben).

С1170 - pénzügyi befektetések: Dt számla "58" = 150 ezer rubel (egy ilyen befektetés hosszú távú lesz).

С1100 - összesített összeg: С1110 + С1150 + С1170 = 97 ezer rubel + 580 ezer rubel + 150 ezer rubel = 827 ezer rubel.

Forgatható típusú eszközökre vonatkozó adatok bevitele:

С1210 - tartalékok: Dt számla "10" + Dt számla "43" = 17 ezer rubel + 90 ezer rubel = 107 ezer rubel.

С1220 - ÁFA a vásárolt értékekről: Dt számla "19" = 6 ezer rubel.

С1250 - készpénz és annak megfelelői: Dt számla "50" + Dt számla "51" = 15 ezer rubel + 250 ezer rubel = 265 ezer rubel.

С1200 - összesítő összeg: С1210 + С1220 + С1250 = 107 ezer rubel + 6 ezer rubel + 265 ezer rubel = 378 ezer rubel.

С1600 - összesen: С1100 + С1200 = 827 ezer rubel + 378 ezer rubel = 1205 ezer rubel.

A 4. oszlop összes többi sora „-” karakterrel rendelkezik.

Most a kötelezettség feltöltésének sorrendje a mérlegben.

S1310 - alaptőke: CT -számla "80" = 50 ezer rubel.

С1360 - tartaléktőke: Кт számla "82" = 10 ezer rubel.

С1370 - eredménytartalék és fedetlen veszteség: Кт számla "84" = 150 ezer rubel (mivel a mutató pozitív előjelű, nem kerül zárójelbe).

С1300 - összesített összeg: С1310 + С1360 + С1370 = 50 + 10 + 150 = 210 ezer rubel.

С1520 - rövid lejáratú tartozások: "60" CT számla + "62" CT számla + "70" CT számla = 150 + 506 + 89 + 250 = 995 ezer rubel.

С1500 megismétli a С1520 jelzőt (ez annak a ténynek köszönhető, hogy ennek az 5. szakasznak a többi sora üres marad).

С1700 - összesített összeg: С1300 + С1500 = 210 + 995 = 1205 ezer rubel.

A passzív többi sora „-”, mivel nincs megfelelő információ.

A С1600 és С1700 eredményei egyenlők, ez 1205 ezer rubel. Mivel a jelentés egyenlege konvergál, ez azt jelenti, hogy az adatokat hiba nélkül adták meg.

A 2. oszlopot a számviteli alkalmazott önállóan adta hozzá, hogy soronkénti kódolást vigyen be. A 3. oszlopban pedig digitális mutatók találhatók.

С1150 - az alapok költsége = 580 ezer rubel.

С1170 - pénzügyi befektetések és hosszú távú immateriális javak: 97 + 150 = 247 ezer rubel.

С1210 - tartalékok = 107 ezer rubel.

С1250 - készpénz és annak megfelelői = 265 ezer rubel.

С1260 - forgóeszközök, amelyek nem szerepeltek más sorokban = 6 ezer rubel.

С1600 - az eszközrész összefoglalása: С1150 + С1170 + С1210 + С1250 + С1260.

Most vegye figyelembe a mérlegben szereplő kötelezettséget.

С1370 - eredménytartalék a "Tőke és tartalékok" soron: 50 + 10 + 150 = 210 ezer rubel (a mutató számítja ki, amely a legnagyobb részesedéssel rendelkezik az összesített mutatóban).

С1520 - rövid lejáratú kötelezettségek = 995 ezer rubel.

A 3. oszlop többi sora „-” karakterrel marad, mivel nincs információ. A 2. oszlopban a "-" karaktert is elhelyezheti, vagy a mutatónak megfelelő kódolást is leteheti.

С1700 - a kötelezettségek összege: С1370 + С1520.

Mivel az összes sor - С1600 és С1700 - eredményeinek egyeztetésekor ugyanazt a számot kapjuk - 1205 ezer rubelt, a mérleget helyesen töltik ki.

Ezeket a nyomtatványokat a Nadezhda cég ügyvezetője írja alá. Ezt követően a dokumentumok aláírásának dátuma megjelenik.

Svetlana

Mi az Egyszerűsített könyvelés A régi formanyomtatványokon kell megadni. A 0710096 KND formanyomtatvány, és nem a 0710099 KND formanyomtatvány

A mérleg 1. formája a pénzügyi kimutatások fő és talán legfontosabb összetevője. Őt ítélik meg Pénzügyi helyzet szervezetek. Kivétel nélkül minden cég kitölti. Ezért minden önbecsülő könyvelőnek tudnia kell, hogyan töltik ki az egyenleget. A cikkben elmondjuk és megmutatjuk, hogyan kell helyesen csinálni.

Az 1. formanyomtatványon a mérleget hivatalosan 2011 -ig nevezték el, míg az Orosz Föderáció Pénzügyminisztériuma 2003. július 22 -i 67n. Számú végzésével jóváhagyott jelentési formanyomtatványok voltak érvényben.

Az Oroszország Pénzügyminisztériumának 2010. 07. 02. 66n számú végzésében, amely jóváhagyta a jelenleg releváns számviteli űrlapokat, az "1. forma" fogalmát nem használják. Most az űrlapok az OKUD szerint vannak kódolva - Teljes orosz osztályozó kezelési dokumentáció (OK 011-93), amelyet az Oroszországi Gosstandart 1993. december 30-i 299. számú rendelete hagyott jóvá. Eszerint a mérlegkód 0710001.

A legtöbben azonban továbbra is a régi módon hívjuk a mérleget - hagyomány szerint vagy a kényelem kedvéért. Hiszen minden könyvelő megérti, hogy mit akar kapni az, aki megköveteli tőle az 1. számú nyomtatványt.

És olvasson az egyszerűsített mérleg kitöltésének jellemzőiről.

A mérleg (F-1) egy eszközből és kötelezettségből áll, kivéve a szakaszokat, amelyek mindegyikében kiemelt sorok tartalmazzák a bizonyos fajták vagyon vagy kötelezettségek.

Az eszköz 2 szakaszt tartalmaz:

I. Befektetett eszközök

Információkat tartalmaz a tárgyi eszközökről, az immateriális javakról, a K + F-ről, a hosszú távú pénzügyi befektetésekről, vagyis a gyorsan eladhatatlan ingatlanokról.

II. Forgóeszközök

Ezek az úgynevezett rövid (könnyen realizálható) eszközök: készletek, legfeljebb 1 éves lejáratú követelések, rövid lejáratú pénzügyi befektetések, készpénz.

A passzív három részből áll:

III. Tőke és tartalékok

A szervezet tőkéjére (engedélyezett, tartalék, kiegészítő) és az eredménytartalékra (fedezetlen veszteség) vonatkozó információkat tükrözi.

IV. hosszú távú feladatok

Ezek 12 hónapnál hosszabb lejáratú kötelezettségek (kölcsönvett, becsült, halasztott).

V. Rövid lejáratú kötelezettségek

Ez a szakasz információkat tartalmaz az egy évnél rövidebb lejáratú kötelezettségekről, beleértve kölcsönzött pénzeszközöket, fizetendő számlák, becsült és egyéb kötelezettségek.

Bővebben azokról az árnyalatokról, amelyeket figyelembe kell venni a kitöltéskor külön sorok egyensúly, olvassa el ezt az anyagot .

Az összes mérlegmutatót az egyik dátum szerint adjuk meg:

A mérlegvonalak kódoltak. A kód a 66n. Számú rendelés 4. függelékéből származik. Ezen kódok alapján az 1. mintaformátumú minta így fog kinézni:

|

Magyarázatok |

A mutató neve |

____ 20__ |

|||

|

I. JELENLEGI ESZKÖZÖK |

|||||

|

Immateriális javak |

|||||

|

Kutatási és fejlesztési eredmények |

|||||

|

Immateriális keresési eszközök |

|||||

|

Tárgyi keresési eszközök |

|||||

|

Befektetett eszközök |

|||||

|

Nyereséges befektetések anyagi javakba |

|||||

|

Pénzügyi befektetések |

|||||

|

Halasztott adókövetelések |

|||||

|

Egyéb forgóeszközök |

|||||

|

Összesen az I. szakaszra |

|||||

|

II. AKTUÁLIS ESZKÖZÖK |

|||||

|

A beszerzett eszközök után hozzáadottérték -adó |

|||||

|

Követelések |

|||||

|

Pénzügyi befektetések (kivéve a pénzeszköz -egyenértékeseket) |

|||||

|

Készpénz és készpénznek megfelelő eszközök |

|||||

|

Egyéb forgóeszközök |

|||||

|

Összesen a II |

|||||

|

III. TŐKE ÉS TARTALÉKOK |

|||||

|

Jegyzett tőke (alaptőke, alaptőke, partnerek hozzájárulása) |

|||||

|

A részvényesektől visszavásárolt saját részvények |

|||||

|

A befektetett eszközök átértékelése |

|||||

|

További tőke (átértékelés nélkül) |

|||||

|

Tartalék tőke |

|||||

|

Eredménytartalék (fedezetlen veszteség) |

|||||

|

Összesen a III |

|||||

|

IV. Hosszú távú kötelességek |

|||||

|

Kölcsönzött pénzeszközök |

|||||

|

Halasztott adókötelezettségek |

|||||

|

Becsült kötelezettségek |

|||||

|

Egyéb kötelezettségek |

|||||

|

Összesen a IV |

|||||

|

V. RÖVID TÁVÚ KÖTELEZETTSÉGVÁLLALÁSOK |

|||||

|

Kölcsönzött pénzeszközök |

|||||

|

Kötelezettségek |

|||||

|

a következő időszakok bevételeit |

|||||

|

Becsült kötelezettségek |

|||||

|

Egyéb kötelezettségek |

|||||

|

Összesen az V. szakaszra |

|||||

Minta a mérleg kitöltéséről teljes alak meghatározott számokkal létrehozott, lásd a cikket "A mérlegkészítés menete (példa)" .

A mérleg 1. űrlapját bármelyik webhelyéről letöltheti jogi referenciarendszerek... Példák és minták is vannak a dokumentum kitöltésére.

A pénzügyi kimutatások minden formájának sablonja elérhető az Orosz Föderáció Szövetségi Adószolgálatának honlapján, az "Adó- és számviteli jelentések" részben.

Ezenkívül a (hivatalosan 2 változatban létező) mérleg nyomtatvány megtalálható honlapunkon, a "Vállalati mérleg nyomtatvány (letöltés)" anyagban.

A mérleg összeállítása egy bizonyos formanyomtatványon történik, amelyet az Oroszország Pénzügyminisztériuma jóváhagyott erre a célra, és bizonyos szabályokat információ bevitele. Az egyenleg kitöltésére szolgáló nyomtatványok és példák megtalálhatók a referencia- és jogrendszerek honlapján, a Szövetségi Adószolgálat honlapján és honlapunkon.