Minden orosz szervezetek, valamint a hivatalos képviselők külföldi cégek országunk területén kötelesek pénzügyi és gazdasági helyzetükről beszámolni beszámolási év... Ezt a kötelezettséget a 402-FZ számviteli törvény szabályozza.

Ezenkívül a törvény bizonyos kategóriákra „engedményeket” ír elő gazdasági szereplők, akik egyszerűsített formában jogosultak könyvelést vezetni. Az 1. számú formanyomtatványt azonban – az alap vagy egyszerűsített elszámolás módjától függetlenül – minden gazdálkodó szervezetnek kötelező kitöltenie: szervezetnek, egyéni vállalkozónak és magánkereskedőnek.

Ebben az évben 2017-re vonatkozó jelentéseket kell készíteni. Valós forma az Oroszországi Pénzügyminisztérium 2010.07.02-i 66n számú végzésével jóváhagyta.

Az 1. számú formanyomtatvány kitöltésekor az Orosz Föderáció Pénzügyminisztériuma 1999. július 6-i 43n számú (módosított 2010.11.08.) rendeletének 4. szakaszát kell követni. Mi határozzuk meg kulcsfontosságú szabályokat a jelentési dokumentum kitöltése:

Az 1. számú űrlap kitöltéséhez egy egyszerű csalólapot kínálunk.

2017-re biztosítsa számviteli kimutatások számú formanyomtatvány szerint egyszerre több szervezetnek kell elküldenie: a Szövetségi Adószolgálatnak és a Rosstatnak - minden szervezet és egyéni vállalkozó esetében, az Igazságügyi Minisztériumnak és (vagy) Oroszország Pénzügyminisztériumának - non-profit szervezetekés állami alkalmazottak. Külön kérésre könyvelést a cég alapítója vagy tulajdonosai kérhetnek.

Biztosítson egyensúlyt Adóhivatalés a Rosstat 2017-re legkésőbb 90-ig szükséges naptári napok a beszámolási időszakot követő év első napjától. Azaz legkésőbb 2018.03.31. 2019-ben azonban március 31-e hétvégére esik, ezért az átigazolási szabály érvényes. Eszközök, határidő 2017. évi mérleg átadása - 2018.02.04.

Szervezetek számára költségvetési szféra a beszámolók benyújtására más határidők is megállapíthatók, korábban is. Ez az információ az intézményekkel az előírt módon közölni.

A Pénzügyminisztériumhoz, az Igazságügyi Minisztériumhoz vagy az alapítóhoz benyújtott jelentés nem szünteti meg a Szövetségi Adószolgálathoz, ill. Területi szervek statisztikákat a megadott időkereten belül.

Vegye figyelembe, hogy a feltételek némileg eltérnek az újonnan alapított, felszámolt és átszervezett vállalkozások esetében. Vegye figyelembe az ilyen társaságok jelentési határidejét:

A mérleg a pénzügyi kimutatások fő alkotóeleme, és a vállalkozás összes gazdasági tevékenységét megjeleníti egy bizonyos időszakra vonatkozóan. Egy jól megírt dokumentumnak köszönhetően megállapítható, hogy sikeres volt-e a cég munkája.

Lényegében a mérleg a jelentéstétel fő formája. A dokumentum több részből áll pivot táblák, amelyek a vonatkozó információkat tartalmazzák készpénzeszközök cég, adósságkötelezettségek és teljes haszon... Érdemes megjegyezni, hogy a mérleg egy bizonyos időszakra készül, és csak az adott időszaknak megfelelő információt tartalmazza.

Az egyensúly megvan kialakult formája, ezért ki kell tölteni a törvényi előírások figyelembevételével ez a típus dokumentáció. Abban az esetben, ha egy dokumentumot hibásan állítanak össze, és hibák vannak benne, az negatívan befolyásolhatja a gazdálkodó szervezet egészének tevékenységét.

A mérleg hivatalos pénzügyi bizonylat, amely a tevékenységekre vonatkozó adatokat tartalmaz termelési szerkezet a megadott időtartamra. Ez a dokumentum kötelező, és regisztrálni kell a Szövetségi Adószolgálatnál. Általában a mérleg leggyakrabban egy naptári évre elemzi a vállalkozás adatait, bár megengedett közbenső dokumentáció elkészítése. jelentési időszakok.

A mérlegforma legfeljebb jóváhagyásra kerül törvényhozási szint, és a dokumentumnak két alszakasza van: eszköz és kötelezettség. Az elsőben a cég tulajdonában lévő és használatban lévő összes ingatlan látható szerkezet és hely szerint elosztva. A második rész azonban a rendelkezésre álló forrásokat forrásuk szerint osztályozza.

Meg kell jegyezni, hogy az orosz cégeknél a mérleg az kötelező dokumentumés át kell adni felhatalmazott szervek a szerkezet hatékonyságának ellenőrzésére. Ha a dokumentumot nem nyújtották be a Szövetségi Adószolgálathoz, akkor a vállalat tevékenysége felfüggeszthető.

A mérleg, amelynek segítségével a vállalkozás az állam felé beszámol az elvégzett munkáról, az 1-es vagy a 0710001-es formanyomtatvány (a dokumentum jogerősen jóváhagyott címe) szerint készül. Tekintettel arra, hogy a tevékenység különféle cégek sok paraméter szerint osztályozható, megengedett a dokumentum teljes és egyszerű formája is.

Teljesen természetes, hogy a vállalkozók többsége könnyedebb séma szerint igyekszik működni, és ehhez egyszerűsített bevallási űrlapot használ.

Szerint azonban jogi követelményeket, adott lehetőséget csak azon jogi személyek számára kerül bemutatásra, amelyek megfelelnek a következő kritériumoknak:

Minden más esetben az 1-es nyomtatvány nyilatkozatait teljes mértékben ki kell töltenie. Ellenkező esetben az áram megsértésének tekintik jogszabályi keretés az elkövetőt a törvénynek megfelelően megbüntetik.

A 2013. január 1-i 402. számú szövetségi törvény előírásainak megfelelően a pénzügyi kimutatásoknak tartalmazniuk kell az elemzett entitás pénzügyi helyzetére vonatkozó összes adatot. gazdasági aktivitás.

A kitűzött feladat megvalósítása érdekében pedig a mérlegkészítés alapja szolgál majd, a záródokumentumban pedig be kötelező A következő jelentéseket kell tartalmazni:

Ha a dokumentációról beszélünk, amely összességében jelentéseket készít, akkor az a következőképpen írható le:

Viszont a hagyományos mérleg mellett megkülönböztetni a következő fajták jelentési dokumentáció:

| Bevételek és kiadások mérlege | A mennyiséget mutatja pénztárbizonylatok a szervezetben és a különféle célokra elköltött összegről. |

| Bruttó és nettó egyenleg | Az első esetben a dokumentum javítására szolgál információs funkciókat, de másodszor - lehetővé teszi annak meghatározását valódi értéket a társaság összes vagyona. |

| Nyitó állomány | A cég munkája kezdetén készül. Megjeleníti az összes erőforrást, amellyel a szervezet megkezdi tevékenységének végzését. |

| Végső | Egy korábban meghatározott időtartamra vonatkozó adatokat tartalmaz. |

| Felszámolási mérleg | Értékel pénzügyi helyzete egy vállalkozás, amely hamarosan megszűnik. |

| Forgalmi mérleg | Elemezzük a vállalaton belüli pénzmozgásokat. |

| Előzetes dokumentum | alapján összeállított aktuális mutatók munkahatékonyság. Megmutatja, hogy a beszámolási időszak végén milyen teljesítményeredmények érhetők el megőrzés mellett jelenlegi feltételek munka. |

| Köztes egyenleg | Felkészülés a befejezésre pénzügyi évben. |

| Egyenleg dokumentum | Jellemzők ingatlanértékek cégek és alapításuk forrásai. |

| Összevont | Ezt több üzleti egység mutatóinak kombinálásával kapják. Leggyakrabban használt kormányzati szervek ellenőrzés és statisztika. |

Minden olyan vállalkozás, amely azt a feladatot tűzi ki maga elé, hogy a lehető legtöbbet hozza ki magas profit, a mérleget a munkafolyamat szerves részeként használja. A megállapított jogszabályi előírásoknak megfelelően, adott formában a jelentéstétel minden olyan struktúra számára kötelező, amelynek tevékenysége nyereségszerzésre irányul.

A pénzügyi kimutatások a vállalaton belüli összes folyamat gondos elemzésének és ellenőrzésének köszönhetően készülnek. Erre tekintettel a mérlegen kívül a készpénzhasználattal, az anyagi és immateriális javak kiadásával, a tőkemozgással kapcsolatos egyéb dokumentumokat is tartalmaznia kell.

2013-ban rendelet született, a Pénzügyminisztérium jóváhagyta Oroszország, amely szerint minden gazdálkodó szervezet köteles benyújtani számviteli dokumentáció felhatalmazottak ellenőrzéséről állami struktúrák... Külön jelzi ugyanakkor, hogy a kisvállalkozásnak minősülő szervezetek ettől eltérő, egyszerűsített formában is benyújthatnak jelentést.

Ha a határozat elfogadásakor a vállalkozás az egyszerűsített adózási rendszert alkalmazta, és 2019-ig nem tudott az előírt formában beszámolni, akkor a jogalkotó előírja az összes adat visszaállítását és megerősítését. pénzügyi dokumentumokat az elmúlt néhány évben.

A 402. számú szövetségi törvény elfogadása után a jelentést naptári évenként 1 alkalommal kell benyújtani, és magyarázó jegyzet a dokumentumhoz nem szükséges. A gazdasági év végét követően a társaságnak 3 hónapon belül be kell nyújtania az elkészült mérleget az adószolgálatnak. Ha nem találkoztok meghatározott időszak, pénzügyi intézkedéseket foganatosítanak a céggel szemben.

Abban az esetben, ha a vállalkozás tevékenységét nem ismerik el kielégítőnek, és tulajdonosai egyhangú döntést hoztak a munka megszüntetéséről, akkor tudnia kell, hogy ez a folyamat alatta van teljes ellenőrzés az állam. Erre tekintettel a felszámolást a 129. sz. szövetségi törvényben és az Art. Az Orosz Föderáció Polgári Törvénykönyvének 61-64.

Az alapszabály szerint a hitelezőkkel történő elszámolási ügyletek teljesítésekor felszámolási bizottság, a cég megszűnéséért felelősnek felszámolási mérleget kell készítenie, amelyen minden adat megjelenik a cég megszűnésekor végzett munkájáról.

Jóváhagyott ez a dokumentum vagy a felszámolást kezdeményező szerv, vagy a társaság alapító tanácsának tagjai. Meg kell azonban jegyezni, hogy különleges forma számára ennek a jelentésnek nincs megadva, ezért ésszerű az éves mérleghez szokásos formanyomtatványt használni.

A felszámolási számla rendelkezik néhány jellemzővel, különösen:

A pénzügyi kimutatások minden formája szorosan összefügg egymással. A mérleg összeállításakor és kitöltésekor feltétlenül figyelembe kell venni a bejelentőlapokon szereplő összes adatot az azonos eredmények megállapításához.

Így minden mutató, amely valahogyan játszik kulcsszerep a számvitelben a vállalkozásokat megfelelő formák szerint kell csoportosítani. Sőt, mindegyiknek önálló célja lesz, ugyanakkor hivatkozik más jelentésekre.

A jelentési dokumentáció formái közötti kapcsolat jellege gyakran logikai és információs jellegű. Ebben az esetben a logikai kapcsolat abból adódik, hogy a szabályt alkalmazzák a dokumentáció elkészítésekor kettős könyvvitel... Ez azt jelenti, hogy ugyanazok az adatok egyszerre több jelentésben is megkettőződnek.

Ha a mérlegre jellemző összefüggést elemezzük, akkor a következő szerkezetű lesz:

Amellett, hogy a főbb beszámolási formákhoz szoros kapcsolatok állnak rendelkezésre, az egyes mérlegtételek között is kapcsolat jön létre. Ez abban fog megnyilvánulni, hogy a dokumentum egyes sorai más sorok hozzáadását vagy kivonását jelentik.

Példa a mérleg kitöltésére:

A 2019. évi jóváhagyott mérlegformanyomtatványt úgy kell kitölteni, hogy az megfeleljen a jogszabályi keret összes követelményének. És kezdődik ezt a műveletet töltelékkel szükséges részleteket... Ezután folytathatja az összes megjelenítését szükséges mutatók tovább pénzügyi tevékenységek gazdálkodó szervezet.

Mindezek mellett fontos odafigyelni az alapvető szabályokra:

A jelentési dokumentum sok elemből áll majd külön sorok, amelyek közül a fő a következő lesz:

A dokumentum végén összegzésre kerül, amelynek minden alszakaszra egyenlőnek kell lennie. Ez azt jelenti, hogy az eszközök és kötelezettségek összértékének azonosnak kell lennie, és nem térhet el egymástól.

A dokumentum kitöltésének jobb megértése érdekében ingyenesen le kell töltenie az űrlapot a számviteli kérdésekkel foglalkozó speciális webhelyekről, és tanulmányoznia kell a mintát. kitöltése Word(szó).

A mérlegkészítés szabályai tekintetében a jogalkotó tisztességes szigorú követelményeket, amelyet figyelembe kell venni és a végleges dokumentumban meg kell jeleníteni.

Különösen bizonyos adatokra van szükség a dokumentumhoz:

Semmi esetre se hagyjon üres sorokat a mérlegben. Ha valamelyik érték hiányzik a dokumentumból, kötőjelet kell tenni. Hasonló megoldást használnak olyan helyzetekben, amikor a számok kerekítése miatt egyes sorok összértéke nulla. Ha a karakterlánc értéke negatív, akkor ezt a mutatót zárójelben kell bekeretezni.

Általánosságban elmondható, hogy a mérleg kitöltésének minden szabálya és követelménye meglehetősen világosan és térben le van írva a megfelelő mellékletben jogalkotási aktusokés előírásokat. És rendkívül fontos, hogy a jóváhagyott szabályok mindegyikét figyelembe vegyék. Ellenkező esetben olyan problémába ütközhet, hogy az egyenleg hibás összeállítás vagy meglévő hibák miatt nem kerül rögzítésre az adószolgálatnál.

A társaság mérlege a pénzügyi kimutatások öt formájának egyike (1. számú formanyomtatvány). Egy adott fordulónapra készül, és információt tartalmaz a szervezet eszközeinek és kötelezettségeinek összegéről, pénzbeli egyenértékű... Sok vállalat több ezer rubelben tölti ki a mérleget tizedesjegyek nélkül. Nagy cégek millió rubelben tükrözi az információkat tizedesjegyek nélkül.

A mérleg nem csak az adóhatóságés osztályok állami statisztika hanem magának a vállalatnak is, különösen a vezetőségnek és az alkalmazottaknak elemző osztály... A benne foglalt adatok (tartalékok összege, tartalékok, tőke, pénzügyi befektetések, adósság stb.), rövid és hosszú távú pénzügyi és gazdasági tervezést végeznek.

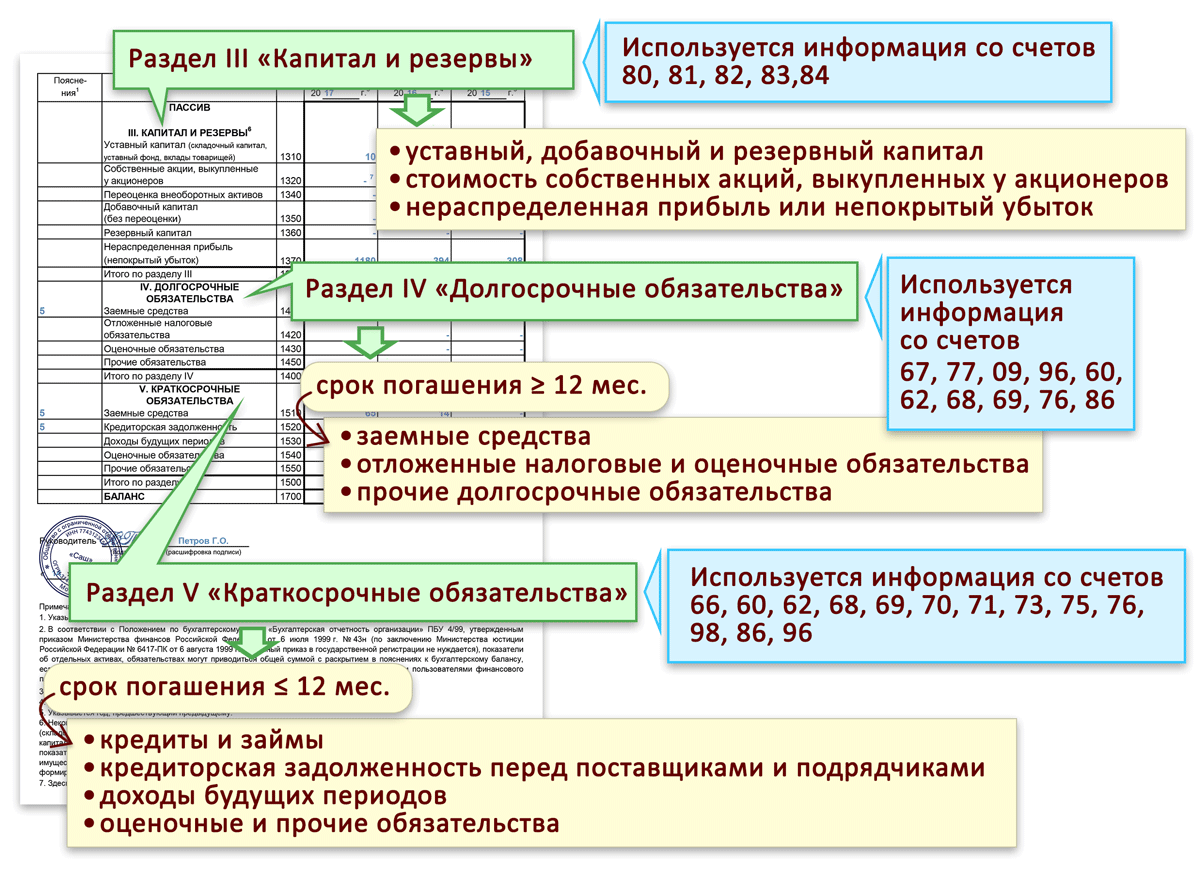

A mérleg két fő részből áll: eszközök és források.

A mérleg eszköze információkat tartalmaz a szervezet rendelkezésére álló erőforrásokról. Ezek az erőforrások két csoportra oszthatók, amelyek egy eszköz két részét képviselik:

A mérlegkötelezettség lehetővé teszi, hogy képet kapjon a vállalat erőforrásainak kialakulásának forrásairól. A felelősség három részből áll:

A mérleg standard formáját az Orosz Föderáció Pénzügyminisztériuma N 66n, 2010.07.02-án kiadott rendelete hagyta jóvá. Ehhez a végzéshez a 2011. 10. 05-i N 124n felülvizsgálatot adták ki. Ezt az űrlapot a kézbesítés pillanatától kezdték alkalmazni éves beszámoló 2011-re.

A jogszabály feljogosítja a vállalatokat arra, hogy önállóan dolgozzanak ki egy számukra kényelmes mérleglapot, megtartva az összes olyan részt, amely lehetővé teszi az információk legteljesebb közzétételét. pénzügyi helyzet vállalkozások. Ebben az esetben a cikkcsoportok sorai, az összes rovat, valamint az így kapott sorok kódjainak egyeznie kell a alapforma egyensúly.

A mérlegkészítés során a könyvelőnek be kell tartania szigorú szabályok... Beleértve:

Minden szervezet köteles évente pénzügyi kimutatásokat készíteni, és benyújtani az IFTS-nek, valamint a szervezetüknek területi hivatal Rosstat (Az Orosz Föderáció adótörvénye 23. cikke (1) bekezdésének 5. albekezdése, 2011. december 6-i 402-FZ szövetségi törvény 15. cikkének 1. része, 18. cikkének 1. része). Ezenkívül a szervezeteknek időközi pénzügyi kimutatásokat kell készíteniük olyan esetekben, amikor törvény által megállapított(például a biztosítók bizonyos feltételek kötelesek elkészíteni negyedéves jelentés(1992.11.27. 4015-1. sz. törvény 32.8. cikkének 8. pontja), valamint ha a közbenső elszámolás elkészítésére vonatkozó döntést a társaság vezetése hozza meg (4., 5. rész). A 2011. december 6-i 402-FZ szövetségi törvény 15. cikkének 13. cikkének 4. része).

Által Általános szabály a pénzügyi kimutatások tartalmazzák a mérleget, a pénzügyi eredmények kimutatását és azok mellékleteit (a 2011. december 6-i 402-FZ szövetségi törvény 14. cikkének 1. része). Igaz, a lebonyolításra jogosult szervezetek csak mérleget és pénzügyi eredménykimutatást nyújthatnak be, és azt is egyszerűsített formában.

A pénzügyi kimutatások minden formáját (standard és egyszerűsített) a Pénzügyminisztérium 2010.07.02-i 66n számú rendelete hagyja jóvá.

A könyvelők az 1-es nyomtatványt mérlegnek, a 2-es űrlapot pedig pénzügyi eredménykimutatásnak nevezik. A helyzet az a forma előtt a számviteli kimutatásoknak, beleértve a mérleget és a beszámolót is, nemcsak neve volt, hanem saját számozásuk is (a Pénzügyminisztérium 2003. július 22-i 67n. sz. végzése). A 2-es nyomtatványt egyébként régebben nem pénzügyi eredménykimutatásnak, hanem eredménykimutatásnak hívták.

A mérleg információkat tartalmaz a szervezet eszközeiről és forrásairól. Ezenkívül a mérleg lehetővé teszi az eszközök / kötelezettségek növekedésének / csökkenésének dinamikáját.

Az 1-es nyomtatvány ingyenesen letölthető a ConsultantPlus rendszerből. Ugyanebben a rendszerben letöltheti az egyszerűsített űrlapot 1.

A pénzügyi eredménykimutatás a szervezet által befolyt bevételekről és a felmerült kiadásokról, valamint az arról szóló információkat tükrözi pénzügyi eredmény(nyereség / veszteség) a számviteli adatok szerint.

A ConsultantPlus rendszeren keresztül letöltheti a 2-es űrlapot, szabványos és egyszerűsített formában is.

Itt van egy minta a töltelékről, valamint a szabványos (nem egyszerűsített) nyomtatványoknak megfelelő minta.

A tervbe való felvételre jelentkezők kiválasztásakor helyszíni ellenőrzések adótisztek tanulmányozzák a cég számviteli nyilvántartásait. Az 1. űrlapon például:

A 2-es nyomtatványt az adóhatóság általában a nyereségadó-bevallással vagy az egyszerűsített adózási rendszer szerinti bevallással hasonlítja össze. És például, ha a 2-es adatlapon feltüntetett jövedelem meghaladja a feltüntetett jövedelmet éves nyilatkozatot a jövedelemadó tekintetében az ellenőrök gyaníthatják, hogy a társaság adózási szempontból alulbeszámolja a bevételét.

Sok orosz cégek kötelesek mérleget adni az FTS-nek. Ez a dokumentum az üzleti forgalmat, költségeket, kötelezettségeket tükröző számadatokat tartalmaz. Ezért a mérleg a legfontosabb információforrás, amely a vállalkozás hatékonysági szintjét jelzi. Hogyan kell elkészíteni ezt a dokumentumot? Hogyan nézhetnek ki a minták mérlegek?

Először is, időzzünk néhányon elméleti kérdéseket... Tehát a mintamérlegek vizsgálata előtt célszerű megvizsgálni azok természetét ez a jelenség... A szóban forgó kifejezést leggyakrabban olyan információk csoportosítására és osztályozására szolgáló módszertanként értelmezik, amelyek pénzügyi értelemben tükrözik egy szervezet ingatlanvagyonát.

A mérlegnek általában 2 része van - egy eszköz és egy kötelezettség. Az első a tulajdonságot tükrözi, szerkezet és elhelyezkedés szerint elosztva, a második pedig a források alapján osztályozzák. A mérleg év végén rendelkezésre áll.

V általános eset- feltétlenül. Mérleg készítése a orosz vállalkozások- jogszabályban rögzített eljárás. Kivételt képeznek az egyéni vállalkozók - feltéve, hogy a vállalkozók bevétel- és kiadási könyvet vezetnek. Az LLC-ként bejegyzett vállalkozásoknak akkor is mérleget kell készíteniük, ha az egyszerűsített adórendszert alkalmazzák.

Jogilag meghatározott kulcsfontosságú dokumentum amellyel a cégnek be kell jelentenie abban a vonatkozásban számviteli mutatók az állam előtt - 0710001 nyomtatvány, amely megfelel az OKUD-nak. Vagy, ahogy informálisan könyvelőnek nevezik, az 1. nyomtatvány. A mérleg, amelynek mintáját a cikkben megvizsgáljuk, teljes vagy egyszerűsített is lehet. Milyen szempontok alapján választhatja a vállalkozás az első vagy a második jelentéstételi lehetőséget?

Szigorúan véve a választás nem a szervezet vezetésének preferenciáin, hanem a törvényi rendelkezéseken múlik. Ezért a legfontosabb ezek helyes értelmezése, hogy azután a megfelelő mérleglap kitölthető legyen. Természetesen a cég bármelyiket választhatja teljes séma megfelelő típusú beszámoló elkészítése. De ebben a verzióban az 1-es űrlappal való munkát összehasonlíthatatlanul nagyobb munkaigény jellemzi, mint az egyszerűsített dokumentum kiválasztásakor. A cégek ezért igyekeznek a második, egyszerűbb séma szerint dolgozni, amikor csak lehetséges. Ehhez azonban számos kritériumnak kell megfelelniük:

A társaság csak a fenti pontok teljesülése esetén küldhet egyszerűsített mérleget a Szövetségi Adószolgálatnak. Kicsit később megvizsgálunk egy mintát az ilyen formátumú jelentések kitöltésére. Most pedig tanulmányozzuk az 1. űrlap teljes verziójának összeállításának sajátosságait. Egyezzünk meg abban, hogy a évi mérleget el kell készítenünk. A többi jelentési időszakra (negyedévre, hat hónapra és 9 hónapra) vonatkozó megfelelő dokumentum kitöltési mintáját általában hasonló szerkezet jellemzi.

Mielőtt megvizsgálnánk a Szövetségi Adószolgálatnál a szükséges jelentés elkészítésének tényleges algoritmusát, megvizsgálunk néhány jogszabályi árnyalatok az ilyen típusú dokumentumokra vonatkozó követelményekről.

Tehát sok jogász azt ajánlja, hogy figyeljen következő követelmény: a mérlegnek tartalmaznia kell azokat, amelyek minden struktúra tevékenységét tükrözik jogalany, beleértve a fióktelepeket és képviseleti irodákat bármely települések... Egyéb fontos követelmény- ha a mérleget LLC adja át, akkor a bizonylatban szereplő számadatokat kell jóváhagyni Általános találkozó a cég tulajdonosai. Az 1. nyomtatványt ki kell egészíteni könyvvizsgálói jelentések, ha azt részvénytársaságok, bankok vagy biztosító szervezetek biztosítják.

Vizsgáljuk meg most a mérleg kitöltési mintáját. Kezdjük egy diagrammal, amely az 1. űrlap teljes verzióját használja.

Tehát az algoritmus mérlegelése szükséges intézkedéseket kezdheti a dokumentum legelső sorainak kitöltésének sajátosságainak tanulmányozásával. Az 1. nyomtatvány rovatában fel kell tüntetni az elkészítésének időpontját - a jelentés benyújtásának évének december 31. napját. Ezt követően meg kell adni a cég teljes nevét, a tevékenység sajátosságait, jogi formaés a szervezet tulajdonjogának típusa. Ezután el kell döntenie a mértékegységet pénzügyi mutatók. A legjobb lehetőség- több ezer rubel. A szomszédos lehetőséget hangsúlyozni kell. Fel kell tüntetni a cég pontos helyét, valamint ügyelni kell a szükséges kódok feltüntetésére.

Állapodjunk meg, hogy a példánkban szereplő egyenleg a gazdálkodás keretein belül kerül kitöltésre új cég Kft.ként működik az egyszerűsített adórendszer alkalmazásával.

Először is kitöltjük az eszközt.

Az 1. oszlopot nem minden vállalkozásnak kell kitöltenie, csak a létrejövő vállalkozásnak, ezért kötőjelet tehet bele. Ezt követően menjen a sorokhoz. Nagyon óvatosan kell kitölteni őket.

A 1110-es sorban a két egyenleg közötti különbséget rögzítjük - a 04-es számla terhelésén és a 05-ös számla jóváírásán. Ne felejtsük el, hogy az értékeket több ezer rubelben írjuk be. Vagyis ha a megfelelő mutató 140 000, akkor a 1110-es sorban 140-et írunk.

Az 1170-es sorban az 58-as számla terhelési egyenlegének megfelelő adatokat kell tartalmaznia.

Az 1100. bekezdés összegzi az 1110., 1150. és 1170. sor végösszegét. Hasznos még egyszer ellenőrizni a számokat, mielőtt hozzáadná őket.

Az 1220. bekezdés rögzíti a 19. számla terhelési egyenlegének megfelelő számot.

Az 1250-es sorban tükrözni kell azokat a mutatókat, amelyeket két egyenleg hozzáadásával számítanak ki - az 50-es és az 51-es számla terhére.

Ezt követően figyelembe vesszük a végső számot, és rögzítjük az 1200. bekezdésben. Összefoglaljuk tehát a 1210., 1220. és 1250. sor mutatóit.

Gondosan ellenőrizni kell az 1100 és 1200 bekezdések számát - az a tény, hogy az 1600-as sor kitöltéséhez szükség van az összegükre.

Következő feladatunk a felelősség helyes kitöltése. Ebben az eszközrészben, a mérleglapon található információkhoz hasonlóan (a kitöltési algoritmus mintáját vizsgáltuk fent) ezresben tüntettük fel a számokat.

A 1310. sorban a 80. számla jóváírásának megfelelő számot kell feltüntetni.

Az 1360. bekezdésben - a 82. számla jóváírásának egyenlege.

Az 1370-es sorban olyan számokat kell tartalmaznia, amelyek megfelelnek a 84-es számla egyenlegének mutatóinak (ha a társaság nyereséges).

Az 1300. pont értékeinek kiszámításához össze kell foglalni a fenti sorok adatait - 1310, 1360 és 1370.

Feltéve, hogy a társaság adóssága rövid lejáratú, az 1520. bekezdés mutatóját négy egyenleg hozzáadásával számítják ki - a 60., 62., 69. és a 70. számla hiteleinél.

Az 1500-as sorban átmásolhatja az 1520-as tétel értékeit.

Az 1700. sorban az 1300. és 1500. bekezdés adatainak összesítése eredményeként kapott számok kerülnek rögzítésre.

Tekintsen most egy mintát a mérleg egyszerűsített formában történő kitöltésére.

Az eszközben ki kell töltenünk 2-t (szükség esetén hozzá kell adni a bizonylathoz - a kódok megjelenítéséhez) és 3 oszlopot - ebben rögzítjük a mutatókat.

Az 1150-es kóddal rendelhető Tárgyi eszközök sorban a társaság befektetett eszközeinek értéke kerül rögzítésre.

A „Készletek” rovatban a ben rögzítettekhez hasonló számokat kell feltüntetni általános forma, a 1210-es vonalon. Egyúttal ez lesz az egyszerűsített dokumentum kódja is.

pontban" Készpénzés ennek megfelelői ", rögzítenie kell a vonatkozó információkat, és hozzá kell rendelnie a 1250 kódot.

Ezt követően kiszámítjuk a teljes összeget, amelyet az 1600-as sorban kell majd megjeleníteni. Ezt az 1150., 1170., 1210., 1250. és 1260. bekezdés mutatóinak összeadásával tehetjük meg.

Most térjünk át a felelősségre.

A „Tőke és tartalékok” soron a számadatok tükrözik tartalék alapokés a felhalmozott eredmény. A kódnak meg kell felelnie a jelzőnek, amely a be pénzmennyiség legnagyobb. Egyezzünk meg abban, hogy az eredménytartalék... Ezért ehhez a sorhoz a 1370-es kódot rendeljük.

A következő sorban, amelyhez az 1520-as kódot kell hozzárendelni, a rövid távú kategóriába tartozó fix.

Ezt követően össze kell hasonlítani az 1600. és 1700. bekezdés adatait. A mérleglap kitöltési mintájára tekintettel megállapítottuk, hogy ezeknek közeledniük kell. Hasonló kritérium vonatkozik az egyszerűsített dokumentumra is.

Ez lehet egy kisvállalkozás mérlegmintája, amely a jogszabályi rendelkezéseknek megfelelően jogosult az 1-es nyomtatvány egyszerűbb változatának használatára. A társaság azonban saját belátása szerint használhat teljes verzió a megfelelő dokumentumot.

Előfordul, hogy egy vállalkozás, amely formálisan bejegyzett jogi személy státuszban van, nem folytat aktív munka, aminek következtében nincs rajta pénzügyi forgalom. Hogyan történik a megfelelő mérleg kitöltése - nulla? Összeállításának minta-algoritmusa rendkívül egyszerű. Az 1-es nyomtatványon ebben az esetben csak az 1250-es és 1600-as sorokat kell kitölteni az eszköznél, valamint a kötelezettségnél az 1300-as és 1700-as sort. Valószínűleg a minimumot tükrözik alaptőke cégek - 10 ezer rubel. Természetesen a dokumentum minden más részét - különösen a cégre vonatkozó adatokat tükröző - helyesen kell kitölteni.

Tehát megnéztük a mintamérlegeket - teljes és egyszerűsített formában. A vonatkozó dokumentumok kitöltése egyszerű, ha hozzáfér szükséges fiókok, amellyel az egyenleget felismerjük. Ugyanakkor, bármennyire is logikus a vállalkozás mérlegének mintája, érdemes figyelembe venni számos a legfontosabb árnyalatokat kitöltve. Tekintsük őket.

Mérleg 1. nyomtatványt ketten kell aláírni tisztviselők- a társaság igazgatója és főkönyvelője. Ez megerősíti a vállalat által a Szövetségi Adószolgálatnak nyújtott információk helyességét.

A mérleg kitöltése előtt meg kell győződnie arról munka folyamatban van a Pénzügyminisztérium 2010. július 2-án kelt 66n számú végzésével jóváhagyott 1-es nyomtatvánnyal, és nem más dokumentummal.

A megfelelő jelentéstípus összeállításakor ajánlatos a PBU 4/99-ben, mégpedig a jelen forrás 4. pontjában előírt szempontok szerint vezérelni.

Ha a cég több éve működik, akkor a mutatók a korábbi időszakok be kell jelenteni az aktuális jelentésben. A PBU 4/99 10. pontja értelmében a megfelelő számadatok módosíthatók (ha a mérleghez szükséges magyarázatok szükségesek).

Ha az 1. űrlap valamelyik mutatója negatív, akkor azokat zárójelben kell megadni. Minden helyes mérlegmintának meg kell felelnie ennek a kritériumnak.

Az 1. nyomtatványt a beszámolási évet követő év április 1-je előtt kell benyújtani a Szövetségi Adószolgálathoz. E kötelezettség teljesítésének időpontja megegyezik az indulás időpontjával mondta a dokumentum postai úton vagy annak tényleges átadásával a Szövetségi Adószolgálat alkalmazottai számára. Ha azonban hétvége van, akkor a következő munkanap minősül az 1. űrlap benyújtásának időpontjának. Ezért a cégeknek óvatosnak kell lenniük, amikor a határidőkhöz közeli jelentéseket nyújtanak be.

A megfelelő típusú beszámolás biztosítása, mint fentebb megjegyeztük, az orosz vállalkozások felelőssége, törvényes... Ugyanakkor nem csak a Szövetségi Adószolgálat lehet érdekelt a szükséges adatok megszerzésében a cégtől. A tény az, hogy az 1-es űrlapon rögzített mutatók összességében teljesen megfelelő képet adnak arról, hogyan mennek a dolgok a vállalkozásnál, mennyire hatékony az üzleti modellje.

Ez az információ hasznos lehet például befektetők, hitelezők, a cég potenciális partnerei számára. E tekintetben a társaság vezetésének érdekeltnek kell lennie a mérleg időben történő elkészítésében.