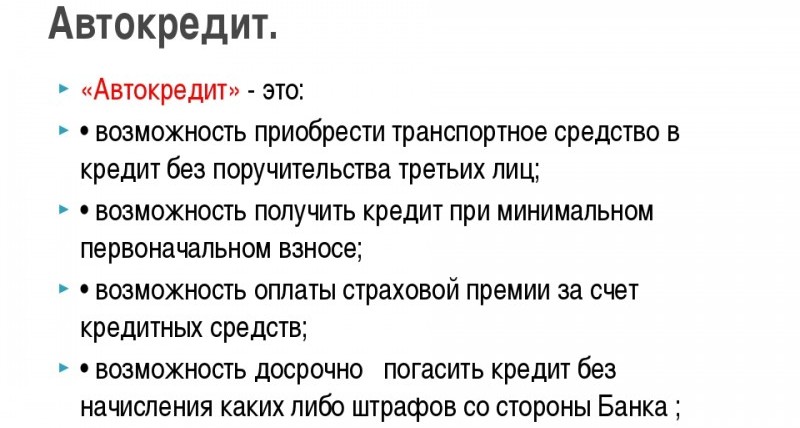

وفقًا للإحصاءات ، قام معظم سائقي السيارات بشراء سياراتهم باستخدام الإقراض المصرفي... وتجدر الإشارة إلى أن تكلفة السيارة مرتفعة للغاية ويكاد يكون من المستحيل شرائها دون الحصول على قرض.

لكن السؤال الأول الذي يواجه المشتري المحتمل هو مكان وكيفية الحصول على قرض لشراء سيارة. أولاً ، يدرس المشتري سوق قروض السيارات ، لأن هذا البرنامج المستهدف، مما يعني أن شروطها ستكون مفيدة اقتصاديًا للمقترض. بينما يعتقد آخرون ، على العكس من ذلك ، أن شروط قروض السيارات قاسية إلى حد ما ، ومن الأسهل القيام بها رصيد المستهلكو على الأموال المقترضةشراء سيارة. دعونا نقارن بين منتجين مصرفيين ونحاول أن نحدد بأكبر قدر ممكن من الدقة أي قرض أكثر ربحية من قرض المستهلك أو قرض السيارة.

قرض السيارة هو برنامج مستهدف ، أي أن البنك يصدر قرضًا له هدف محدد- شراء سيارة في حين أن للمقرض عدة شروط أساسية. وهذا يعني أن البنك يحد بشكل كبير من رغبات المشتري. دعنا نحلل جميع شروط قروض السيارات.

أول هذه المتطلبات للسيارة. العديد من البنوك لديها شبكة خط كاملستعتمد متطلبات السيارة المشتراة ، أو حتى شروط الائتمان على الطراز والطراز المختار للسيارة. المقرضون أكثر استعدادًا للاستثمار في شراء سيارة جديدة الإنتاج الأجنبي، حيث أثبتوا وجودهم بين المستخدمين على أنهم أكثر موثوقية وثباتًا.

لا عجب وجود البنوك متطلبات خاصةعلى السيارة ، لأنه بالنسبة للمقرض ، قبل كل شيء ، هو موضوع الرهن. أي ، بعد تسجيل المعاملة ، سيبقى جواز سفر السيارة لدى المُقرض حتى يفي المقترض بالتزاماته بالكامل. واعتبار ذلك اتفاقية قرضلعدة سنوات ، يحتاج البنك إلى ضمان بأن العنصر المرهون لن يفقد قيمته خلال هذه الفترة.

يرجى ملاحظة أن السيارة مستخدمة من قبل المقترض ، لكن لا يمكنه إجراء أي معاملات معه: بيع ، إهداء ، رهن.

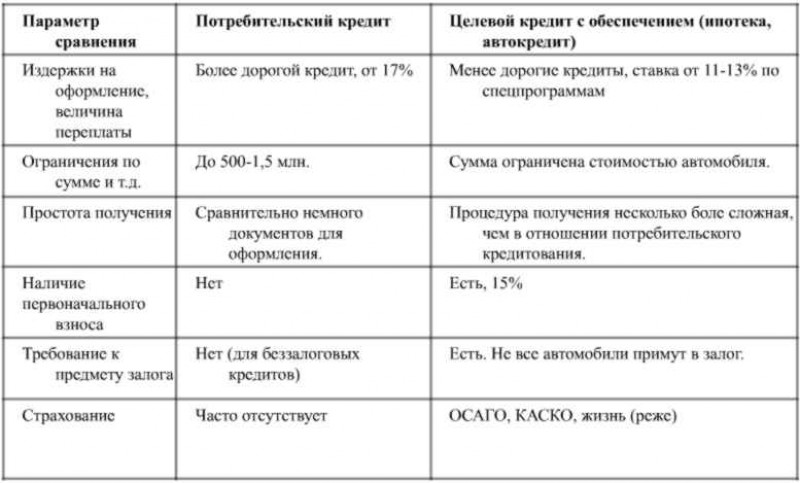

لتحديد ذلك قرض سيارة أفضلأو قرض استهلاكي لسيارة ، فأنت بحاجة إلى مقارنة أسعار الفائدة. يمكن أن تختلف هذه بشكل كبير اعتمادًا على البنك الذي تختاره ، والاختيار هنا يعتمد بالتأكيد على المقترض. بادئ ذي بدء ، دعنا نحلل المعايير التي تحدد حجم النسبة المئوية:

الحقيقة هي أن معدل كل قرض يحدد درجة مخاطر المقترض ، فكلما انخفضت المخاطر ، انخفض السعر. لهذا السبب ظروف أفضلالبنك للحصول على قرض السيارة على استعداد لتزويد المقترض ، إذا كان مستعدًا لدفع حوالي نصف تكلفة السيارة ، فلديه مستوى عالالدخل ، تاريخ ائتماني إيجابي. بالنسبة للتأمين ، فإن CASCO هو ضمان ضد فقدان الضمان ، مع هذا الشكل من التأمين ، يكون للبنك مخاطر أقل بكثير ، وبالنسبة للمقترض فهو إجراء أمني مكلف إلى حد ما ، لأن الوثيقة ستكلفه حوالي 4-12 ٪ من تكلفة النقل. تأمين المخاطر الشخصية عرض اختياريالتأمين ، ولكن مع ذلك سيكون المعدل أعلى قليلاً ، من 0.5 إلى 2٪. في المتوسط ، تتراوح الأسعار من 15 إلى 25٪.

يرجى ملاحظة أن التأمين يتم على حساب أموال المقترض الخاصة ، على الرغم من أن البنوك تعرض تضمين تأمين CASCO للسنة الأولى والتأمين الشخصي مع تكلفة القرض.

يجدر التركيز على الفور قليلاً على تاريخك الائتماني. قد لا يفكر أصحاب السمعة الإيجابية في أي نوع من القروض يختارون المستهلك أو الهدف ، لأنه من المرجح أن يوافق كلا البنكين. ولكن إذا كانت هناك "نقاط مظلمة" في التقرير ، فمن الحكمة التقدم بطلب للحصول على قرض سيارة على الفور ، لأن البنك سيكون لديه على الأقل بعض الضمان ، في شكل ضمانات ، بأنه لن يتكبد خسارة ، ولكن في القروض الاستهلاكيةعلى الأرجح سترفض تمامًا.

دعونا نرى كيف يمكنك الحصول على قرض لشراء سيارة ، بالمناسبة ، يمكن أن يختلف الإجراء بشكل كبير اعتمادًا على سياسة البنك. تحتاج أولاً إلى التعرف على نفسك عروض بنكيةواختيار عدة خيارات للحصول على قروض شراء السيارات ، ويجب عليك بالتأكيد دراسة متطلبات العقار الذي تم الاستحواذ عليه بحيث يتوافق تمامًا مع الخيار الذي اخترته لنفسك.

ثم تحتاج إلى تقديم طلب إلى البنك وإعداد جميع المستندات التي ستؤكد ملاءمتك. متي قرار إيجابي، سوف تحتاج إلى تحويل المبلغ إلى حساب البائع الدفع لأسفلوإبرام اتفاقية بيع وشراء ، ثم الحضور معه ومستند دفع يؤكد حقيقة أن المشتري قام بتحويل جزء من تكلفة السيارة إلى البائع ، وتوقيع اتفاقية قرض. بالمناسبة ، لا تنس برنامج التعاون الفني ، سيبقى في البنك. في نهاية العملية ، يقوم المُقرض بتحويل الأموال إلى حساب التاجر.

من الناحية العملية ، يبدو كل شيء أبسط قليلاً ، شريطة أن تشتريه سيارة جديدةالتليفون المحموللأنه ، كقاعدة عامة ، هذه العمليةيحدث بسرعة كبيرة خارج جدران معرض السيارات. بعد كل شيء ، يتعاون أي وكيل سيارات مع العديد من البنوك ، لذلك سيتم تبسيط الإجراء ، هنا يمكنك التقدم بطلب للحصول على سياسة CASCO.

بالمناسبة ، قبل التأمين على السيارة ، تحقق مع الشركة التي من الأفضل القيام بذلك ، لأن البنوك تتعاون أيضًا مع شركات التأمين ، ولا تقبل سوى بوالص التأمين من الشركات المعتمدة.

عظم السؤال الرئيسيكم سيكلف قرض السيارة في النهاية. انصح هذا السؤالعلى سبيل المثال:

لذا ، فإن مبلغ قرض السيارة 800 ألف روبل ، والتكلفة الإجمالية للقرض 1929.224 روبل ، شهريًا. دفع الأقساط السنوية 19882 روبل. إلى تكلفة القرض ، تحتاج إلى إضافة تأمين CASCO ، لمدة خمس سنوات 250 ألف روبل.

إجمالاً ، نأخذ في الاعتبار مقدار تكلفة قرض السيارة على المشتري في النهاية: 1192924 + 200000 + 250000 = 1642924. وفقًا لهذه الحسابات الأولية ، ستترك التكلفة الإضافية 642924 روبل.

هذا النوع من الإقراض يشمل سوء استخدامأموال. أي أن السيارة لن تكون مرهونة من قبل البنك ، ولن تتطلب سياسة CASCO ودفعة مقدمة. وأهم فائدة أنك لست بحاجة إلى دفعة أولى.

أولاً وقبل كل شيء ، الميزة الرئيسية على قرض السيارة هي أنه لن يكون من الصعب ترتيب قرض غير مستهدف في كل بنك ، لأن هذا المنتجفي كل مؤسسة مالية... الميزة الثانية هي أن لديك فرصة أفضل في الحصول عليها شروط مربحة... تعتمد معدلات القروض الاستهلاكية أيضًا على عدة عوامل ، على سبيل المثال ، ملاءة سجل الائتمان الخاص بك.

إذا تحدثنا عن أوجه القصور ، فأولها ، إذا كنت بحاجة إلى مبلغ يزيد عن 500 ألف روبل ، فمن المرجح أن يطلب المقرض تعهدًا أو ضمانًا فرادى... يمكن أن يكون الضمان العقارات، ولكن هنا توجد بالفعل مخاطرة كبيرة بالنسبة للمقترض ، لأنه في حالة عدم سداد القرض سوف تذهب الممتلكاتللدائن.

يرجى ملاحظة أن البنك سيحدد لك بشكل مستقل الحد الأقصى للمبلغقرض على أساس دخلك ، والذي يحد أيضًا من خياراتك ، إذا اخترت قرضًا استهلاكيًا ، فاختر عرضًا يسمح فيه البنك بجذب المقترضين المشاركين.

الإجراء هنا بسيط جدًا. يمكنك بدء العملية باختيار منتج مصرفي ، وبالمناسبة ، في نفس المرحلة ، يمكنك تقديم الطلبات بعدة طرق مؤسسات الائتمانثم اختر المزيد عرض مربح... إذا كنت ترغب في الحصول على أفضل الظروف ، فقم بإعداد كل ما لديك مستندات شخصيةبما في ذلك شهادة الدخل وشهادة ملكية الممتلكات ، فهذا سيساعدك على تحقيق أقصى قدر من الجدوى المالية.

مقارنة بين القروض الاستهلاكية والسيارات

بعد أن يتخذ البنك قرارًا وتختار العرض الذي يناسبك وفقًا للشروط ، يمكنك الذهاب إلى البنك مع مجموعة من المستندات وإبرام اتفاقية قرض. بعد استلام النقود ، يمكنك اختيار وشراء سيارة. هناك خيار آخر لأفعالك ، عليك أولاً أن تعتني بالسيارة وتحدد نطاق السعر، ثم اذهب إلى البنك واحصل على قرض ، وبعد تحويل الأموال ، تقوم بإجراء صفقة. هنا لا يوجد ذو اهمية قصوىفي أي تسلسل سوف تتصرف.

لفهم ذلك بوضوح قرض سيارة أكثر ربحيةأو الائتمان الاستهلاكي يعتبر نفس المثال:

لكل فترة محددةعلى القرض ، ستدفع للبنك 1491155 روبل فقط بالإضافة إلى 75 ألف روبل تأمين ، أي ما مجموعه 1566155 روبل. وهذا يقل 76769 روبل عن قرض السيارة.

دعونا نلخص القرض الأكثر ربحية لشراء سيارة. في الواقع ، سيقرر الجميع بنفسه. اذا كنت تمتلك بدء رأس المال، ويمكنك بسهولة دفع جزء من تكلفة السيارة بنفسك ، فلا معنى لك أن تدفع فائدة زائدة على قرض استهلاكي للبنك ، في هذه القضيةمن الحكمة أن تأخذ قرضًا في إطار برنامج متخصص. وعندما لا يكون هناك مبلغ مطلوب ويصعب تراكمه ، فلا يوجد شيء سوى كيفية اللجوء للمساعدة الإقراض الاستهلاكي.

فارق بسيط آخر هو أن التأمين CASCO ل بطاقة ائتمان- هذا هو قرار عقلانيبعد كل شيء ، ليس فقط البنك ، ولكن أيضًا المقترض نفسه يقلل بشكل كبير من مخاطر الأضرار التي تلحق بممتلكاته. بالإضافة إلى ذلك ، يجب أن يؤخذ في الاعتبار أن مركبةعلى مر السنين ، يمكن أن تفقد دفعات سداد القرض نتيجة لذلك ظروف غير متوقعةوستبقى الخصوم على البنك. هنا تقلل CASCO من مخاطر تكبد المقترض والمقرض خسائر كبيرة.

لا شك أن القرض الاستهلاكي مفيد من حيث شروطه ، لأن المقرض لا يفرض متطلبات على الممتلكات المشتراة ، مما يوسع بشكل كبير من إمكانات المشتري. بالمناسبة ، هناك فرصة للحصول على قرض تحت النسبة المئوية الدنيا، في البنك الذي يوجد فيه تجربة إيجابيةالقرض أو المقترض عميل كشوف المرتبات.

لذلك ، بالنسبة للمبتدئين ، يجب على المقترض أن يدرس بعناية المقترحات الحالية للإقراض الاستهلاكي وقروض السيارات ، وحساب فوائدها من أجل حاسبة القروض... بالنسبة للمعدلات ، فهي متساوية تقريبًا لكلا النوعين من الإقراض.

في الوقت الحاضر ، لم تعد السيارة رفاهية ، ولكن الوسائل الضروريةحركة. يتزايد حجم المركبات على الطرق الروسية سنويًا.

ومع ذلك ، فإن شراء سيارة هو صفقة باهظة الثمن. لا يمتلك الشخص دائمًا رأس المال المطلوبلشراء مثل هذا المنتج.

في هذه الحالة يتم جذب الأموال المقترضة. تسلم المبلغ المطلوبأسهل طريقة هي في البنك ، على سبيل المثال ، في سبيربنك.

يقدم هذا المقرض الظروف المثلىالإقراض. يمكنك الحصول على أموال كبيرة في البنك ، بما في ذلك شراء سيارة.

يتم إصدار القروض ل شروط معينة... ستختلف مدة القرض ، وكذلك حجم القرض و سعر الفائدة.

إنها المعلمة الأخيرة ذات الأهمية الخاصة. يحدد تكلفة القرض. بالمناسبة ، من الناحية العملية ، يمكن أيضًا تشكيلها من تكاليف اضافية، بما في ذلك العمولات.

تقدم البنوك بشكل مختلف منتجات الائتمان... على سبيل المثال ، عند شراء سيارة ، يمكن للعميل الحصول على قرض لشراء سيارة أو الحصول على قرض استهلاكي.

قرض السيارة خاص منتج مصرفي، والتي يتم توفيرها للعملاء لشراء سيارة. هذه الأموال مستهدفة.

لا يمكن إنفاقها على شراء أشياء أخرى. الآن يتم تحويل الأموال مباشرة إلى بائع السيارة. بعد شراء السيارة يتم تحويلها للبنك.

يحتفظ العميل بالحق في امتلاك السيارة ، أي يمكنه استخدامها. في الوقت نفسه ، يحد الدائن من حقه في التصرف في السيارة.

![]()

لا يمكن بيعه أو إهداؤه أو استبعاده بأي شكل من الأشكال. على حساب موضوع الرهن ، يفي المقرض بمتطلباته إذا لم يفي المقترض بالالتزامات التعاقدية.

في مثل هذه الحالة يتم بيع السيارة وسدادها على حساب هذه الأموال. يتم تقديم القرض الاستهلاكي مع أو بدون ضمان.

على هذا النحو ، لا يمكن استخدام التعهد فقط ، ولكن أيضًا. بالإضافة إلى ذلك ، فإن البنوك مستعدة لتقديم أموالها بدون ضمانات.

بالطبع ، إذا كان العميل يريد الحصول على أكثر من مليون روبل ، فهناك احتمال كبير ألا يقوم المُقرض بإصدار أموال دون أي ضمانات. لكن أن تصبح مالكًا لمبلغ 500-700 ألف روبل حقيقي تمامًا.

يختلف الإقراض الاستهلاكي في أنه يتم إصدار الأموال مقابل نسبة أكبرمما في حالة الهدف القرضلشراء سيارة.

| تنسب إليه | الأموال التي يقدمها المُقرض بشروط السداد والدفع والاستعجال. وبالتالي ، لا يتم إصدار الأموال المحولة قواعد دائمة... سيتعين على المقترض إعادتها. المبلغ الذي يجب أن يقدمه للدائن سيكون أكبر مما أخذ منه. هذه هي الطريقة التي يعمل بها مبدأ الدفع. يتم تحديد فائدة استخدام القرض بالاتفاق بين الطرفين. من الناحية العملية ، يوافق البنك على القرض بمعدل معين ، ويوافق العميل أو يرفض تنفيذ العقد. إلحاح القرض يعني أن الأموال يتم تحويلها إلى فترة معينة... بعد انتهاء صلاحيتها ، يجب إعادتها بالكامل. |

| الدائن | الشخص الذي يقدم رأس المال المقترض... يمكن للبنك والمنظمات الأخرى (على سبيل المثال ، مؤسسات التمويل الأصغر) ، وكذلك الأفراد العمل كمقرض. |

| مستعير | الشخص الممنوح له القرض. بعد توقيع العقد والتحويل مالهو المسؤول عن العودة هذه العاصمةفي الوقت المحدد |

| التعهد | إحدى طرق تأمين الالتزامات بموجب اتفاقية القرض. يمكن أن يكون موضوعه أشياء سائلة ، على سبيل المثال ، عقارات أو سيارات. بعد توقيع الاتفاقية ، يكون حق المرتهن في التصرف في البند ذي الصلة محدودًا. بسبب الضمان ، تسقط التزامات المقترض إذا لم يفي بها على أساس طوعي |

يتم إصدار قرض السيارة لغرض واحد - شراء سيارة. لقد قلنا بالفعل أنه لا يمكن إنفاق الأموال على احتياجات أخرى.

بعد التسجيل اتفاق الائتمان، يتم إرسال رأس المال المطلوب إلى بائع السيارة. في الواقع ، لا يدير المقترض الأموال بنفسه.

يتم استهداف قرض السيارة ، والذي يتم توفيره مقابل تأمين السيارة. ولهذا السبب يقدم البنك لعملائه نسبة أقلمما كانت عليه عند التقدم بطلب للحصول على قرض استهلاكي.

هذا الظرف يجعل هذا المنتج جذابًا جدًا للمقترضين المحتملين.

يمكن الحصول على قرض استهلاكي لأي غرض. يتم وضعه في حالات مختلفة، على سبيل المثال ، عند شراء أي شيء ، لحلها مشاكل ماليةإلخ.

منذ عام 2014 دخل حيز التنفيذ. هذا المستندينطبق على قروض السيارات.

التشريع لا يميز بين هذه المفاهيم. يعتبر قرض السيارة أحد أنواع الإقراض الاستهلاكي.

وينطبق على الاتفاقيات التي تم إتمامها بعد 1 يوليو 2014.

اخر قانون مهم، الذي يوافق على ترتيب خدمة العملاء ، هو.

الموقف الشائع جدًا هو عندما يعلن البنك أن أحد شروط إصدار قرض السيارة هو إصدار سياسة CASCO.

يعتبر هذا الشرط غير قانوني وفقًا لهذا القانون. في الوقت نفسه ، يعتبر قانونيًا إذا أصبحت السيارة موضوع تعهد ().

لكن ليس للبنك الحق في طلب بوليصة CASCO من شركة تأمين معينة ، لأن هذا يتعارض مع ().

لا يمكن وصف أي من هذه المنتجات بشكل لا لبس فيه بأنه الأفضل. عند الاختيار ، يجب أن تسترشد بمعايير مختلفة.

سيحددون جاذبية المنتج عملاء مختلفين... على سبيل المثال ، يهتم شخص ما بدفع مبالغ زائدة أقل ، بينما يشعر شخص ما بالقلق بشأن إمكانية التخلص المجاني من السيارة.هذه البرامج بالتأكيد لها اختلافات مهمة. لا يمكنك اختيار منتج أو آخر من منتجات البنك دون تفكير.

يجب عليك تقييم جميع الإيجابيات والسلبيات ، ثم اتخاذ قرار. يتيح لك هذا الأسلوب اختيار الخيار الأكثر ربحية لعميل معين لزيادة رأس المال المقترض.

لذلك لنبدأ بـ. ميزته الرئيسية هي سعر الفائدة المنخفض. يصبح مفيدًا بشكل خاص إذا تم شراء السيارة بموجب برنامج دعم حكومي.

نذكرك أن مثل هذا البرنامج يوفر دفع جزء من سعر الفائدة على حساب الدولة. وبالتالي ، يسعى المشرعون إلى دعم صناعة السيارات الروسية.

يرجى ملاحظة أنه لا تشارك جميع المركبات في مثل هذا الترويج ، ولكن فقط تلك التي يتم إنتاجها داخل حدود الاتحاد الروسي.

بالإضافة إلى ذلك ، فإن البنوك نفسها ، بالتعاون مع وكلاء السيارات ، تصنع عروض خاصةلعملائهم.

تنطبق على السيارات من طراز وطراز معين. المشاركة في برامج مماثلةيجعل من الممكن تلقي الأموال بنسبة 7-8 ٪ سنويًا.

يرجى ملاحظة أن هذه العروض الترويجية لها حد زمني. العيب الرئيسي لقرض السيارة هو الحاجة إلى توفير سيارة كرهن.

المرتبطة بنفس الظرف نفقات إضافية- لشراء وثيقة CASCO. بالإضافة إلى ذلك ، لن يتمكن مالك السيارة من التخلص منها بحرية.

سيكون حقه في تنفير السيارة محدودًا. يتم تقديم القروض الاستهلاكية بسعر فائدة أعلى.

يعتمد مبلغ الدفعة الزائدة على برنامج الإقراض المحدد ومبلغ القرض وعوامل أخرى.

لكن في الوقت نفسه ، لن يضطر العميل إلى التسجيل (إذا لم يرغب في القيام بذلك بنفسه) ، فلن تكون محدودة في قدرته على البيع والتبرع بسيارته.

فيديو: كيفية اختيار قرض السيارة الأكثر ربحية

ولكن للحصول على الكثير مبلغ من المالفي إطار الإقراض الاستهلاكي ، سيتعين عليه أيضًا إعداد تعهد أو ضمان للبنك.

إذن ، أيهما أفضل لقرض السيارة أم قرض السيارة الشخصي؟ يجب على العميل اختيار الخيار الأول في الحالات التالية:

شراء سيارة برأس مال خاص بالولادة - السؤال الفعلي... تم النظر فيه مرارًا وتكرارًا وحاول تطوير التعديلات المناسبة للقانون.

حاليا ، تم رفض مثل هذه المبادرات التشريعية. لا يعطي المشرعون الحق في التصرف في الأموال الرأسمالية الخاصة بالأمومة لشراء سيارة.

من ناحية أخرى ، لإدخال مثل هذه التغييرات جوانب إيجابية:

من ناحية أخرى ، هناك أيضًا عيوب:

وتجدر الإشارة إلى أن بعض المناطق تقدم أيضًا سكانها عاصمة الأمومةتستخدم بالفعل الفرصة لتوجيه الأموال لشراء سيارة.

من المحتمل أن يتم تبني تغيير مماثل على المستوى الفيدرالي أيضًا.

بالنسبة لقرض السيارة ، سنستفيد من الميزة الرئيسية - معدل فائدة منخفض. من بين أوجه القصور يمكن ملاحظتها:

أما بالنسبة للقرض الاستهلاكي ، فإن ميزته الرئيسية هي أن المقترض يظل المالك الكامل للسيارة.

في الوقت نفسه ، يتم توفير مثل هذا المنتج بسعر فائدة أعلى ومدة قرض أقصر.

لتلقي تحتاج إلى أموال كبيرة، لا يزال يتعين على العميل تقديم نوع من الضمان ، على سبيل المثال ، ضمان أو تعهد.لذلك ، من المستحيل أن نقول بشكل لا لبس فيه عن أي نوع من القروض هو الأفضل. عند اختيار منتج معين ، ينبغي النظر في موقف معين.

ستختلف الاعتمادات بشكل كبير عن بعضها البعض. لذلك ، فإن قرض السيارة ينص على نقل السيارة كتعهد للبنك. لكن في المقابل ، يحصل العميل على قرض بسعر فائدة أقل.

يمكن تقديم قرض استهلاكي بدون ضمانات ، أي أن العميل لا يحتاج إلى رهن السيارة.

الخامس حالات مختلفةستعطى الأفضلية لبرامج القروض غير المتكافئة.

عند شراء عنصر باهظ الثمن ، فإن السؤال الذي يطرح نفسه دائمًا هو من أين تحصل على ما يكفي مبلغ كبيرالمال ، بينما تحصل عليه مقابل المزيد ظروف جذابة... لشراء السيارات ، تقدم جميع البنوك تقريبًا قروض خاصة- قروض السيارات ؛ ولكن دعنا نرى ما إذا كان من المربح دائمًا استخدام قرض السيارة ، وربما استخدام قرض المستهلك؟

مقارنة بالقرض الاستهلاكي ، فإن قرض السيارة له معدل فائدة أقل ، 10-17٪ مقابل 15-20٪ سنويًا. ويرجع ذلك إلى حقيقة أنه عند إصدار قرض السيارة ، فإن البنوك تخاطر بدرجة أقل ، حيث أن السيارة مرهونة طوال مدة القرض بالكامل.

ومع ذلك ، بالنسبة لقرض السيارة ، عادة ما تضع البنوك عددًا من المتطلبات التي لا تناسب العملاء دائمًا. بالنسبة لقرض السيارة ، تطلب البنوك دفعة أولية تبلغ حوالي 15٪ ، وشراء تأمين CASCO لكامل فترة التأمين ، وتعهد لشراء السيارة ، وغالبًا ما تتطلب أيضًا شراء سيارة في وكالات السيارات المتعاونة مع هذا البنك .

عند استخدام قرض استهلاكي ، يمكن تحقيق المدخرات على الرغم من ارتفاعها النسبة السنوية... يمكن توفير المدخرات للأسباب التالية:

لنلق نظرة على مثال المتوسط عائلة روسيةنأخذ الدخل الشهريبمبلغ 30 ألف روبل. خيار شراء Ford Focus II ، المحبوب من قبل الناس ، مقابل 500 ألف روبل. دعنا نقول أن الأسرة تمكنت من توفير 100 ألف روبل نقدًا ، ويمكن للعائلة أيضًا تقديم 15 ألف روبل شهريًا على قرض ، ثم السؤال الذي يطرح نفسه هو نوع القرض الذي يجب أخذه مقابل المبلغ المفقود.

دعونا نحسب الحالة مع قرض السيارة وسيارة جديدة من الصالون. عند الحساب ، سوف نستخدم أكثر المعدلات الدنياعلى القروض والتأمين.

لذلك ، تفتقر الأسرة إلى 400 ألف روبل. مع الأخذ في الاعتبار معدل الفائدة ، يمكن للأسرة سداد هذا القرضلمدة 5 سنوات ، دفع حوالي 8500 روبل في الشهر. لكن هذا المبلغ لن يكون كافيًا ، لأنه من الضروري الحصول على تأمين CASCO للسنة الأولى. يبلغ تأمين هذه السيارة حوالي 60 ألف روبل. اتضح أن هناك حاجة إلى 460 ألف روبل.

إلى المبلغ المحددتحتاج إلى إضافة حوالي 3٪ (للبنوك المختلفة النسبة المئويةيختلف) عن مبلغ القرض للمؤسسة حساب القرض، اتضح 474226 ص. وبالتالي الدفع الشهرييزيد إلى 10،075 ص.

في المجموع ، سيكون المبلغ المدفوع على القرض فقط 604554 روبل. لكن لا تنس أننا حصلنا على تأمين CASCO للسنة الأولى فقط ، ولكن لا تزال هناك 4 سنوات عندما يظل تأمين CASCO إلزاميًا. أخذا بالإعتبار رسوم العمولةسيكون التأمين لمدة 4 سنوات ما يقرب من 220 ألف روبل. هكذا، التكلفة الكاملةالسيارة ستصل إلى حوالي 920 ألف روبل!

يوافق على هذا المبلغمختلف جدا عن النشرة.

الآن لنحسب الخيار بقرض استهلاكي وسيارة مستعملة لمدة عامين. تكلفة السيارة 500000 ألف روبل. انخفض إلى حوالي 405 ألف روبل. لنفترض أنه عند اختيار سيارة مستعملة ، ستنفق حوالي 20 ألف روبل. اتضح أن مبلغ القرض ، مع الأخذ في الاعتبار 3 ٪ من عمولة البنك ، حوالي 335 ألف روبل.

في الدفع الشهريعند 15000 ص. تشغيل اجزاء متساويةستكون الأسرة قادرة على سداد الديون في غضون 27 شهرًا. في هذه الحالة ، ستكون الدفعة الزائدة 60288 روبل فقط. وبالتالي ، تبلغ التكلفة الإجمالية للسيارة حوالي 565 ألف روبل.

هنا مثل هذا الحساب مضحك ، ولكن صفات المستهلكالسيارات لن تتغير كثيرا في 2 سنوات. إذا قمت بتقييد شهيتك قليلاً وفكرت بعقلك ، يمكنك توفير الكثير وعدم الوقوع في فخ التزامات الديون. لا تنس أنه أثناء تشغيل السيارة بالكامل ، ستحتاج إلى صيانتها ، ثم يبدو شراء سيارة بالائتمان أكثر كآبة.

كما يقولون ، فكر بنفسك ، قرر بنفسك ما إذا كنت تمتلك أم لا.

منذ حوالي عامين ، قمت بسداد قرض السيارة ، واشتريت شيفروليه أفيو في عام 2012 وطبقت هذا النوع من القروض بالضبط من أحد البنوك. لكن سألني الكثير - لماذا قرض السيارة؟ ودعونا لا نقول المستهلك المعتاد ، حيث تتحكم في سيارتك بنسبة 100٪؟ كما تعلم ، هناك الكثير من الأسباب لذلك ، وإذا كنت أشتري سيارة الآن ، فمن المحتمل أن أفكر 10 مرات في الحصول على نوع أو آخر من الائتمان. لذلك دعونا نفكر في ما هو الأفضل والأكثر ربحية ، حتى لا نندم عليه لاحقًا ...

كما تعلم ، لقد حيرت نفسي من قبل ، لكن "بعد تشغيل أشعل النار" ، ما زلت أحضر لنفسي العرض الأمثلالإقراض. أود أيضًا أن أشير إلى أن الأزمة الآن في القطاع المصرفي، ولا تصدر جميع البنوك أموالًا خاصة بسيارة ، ولكن سوق المستهلكتعافى تقريبا. على الرغم من أن المعدلات قد ارتفعت. دعونا نلقي نظرة على قرض السيارة كبداية ، ولماذا هو فظيع للغاية ولماذا يخشى الكثيرون منه.

هذا نوع من الإقراض لسيارة فقط ، ولا يمكن الحصول عليه لأي شيء آخر! هذا هو المكان الذي يأتي منه الاسم. تتطور البنوك على شكل برامج خاصةلعلامة تجارية معينة (غالبًا في الصالونات التجار الرسميينيمكنك رؤية قروض خاصة للشراء) ، وعالمية لجميع الشركات المصنعة في وقت واحد ، وهذا هو سعر الصرف الثابتومدة محددة.

كما تدعم في كثير من الأحيان قروض السيارات والحكومة ، ل هذه الفترةالوقت ، على سبيل المثال ، دعم قروض السيارات التي تصل قيمتها إلى مليون روبل ولمدة تصل إلى ثلاث سنوات. تلغي الدولة جزءًا من الفائدة على القرض ، وبالتالي تحصل فقط على 6-7٪ سنويًا (إذا لم أكن مخطئًا).

![]()

بشكل عام ، هذا ائتمان خالص ، يتم شحذه فقط لشراء سيارة ، ولا شيء أكثر من ذلك ، وبالتالي فإن السعر عليها أقل ، والآن يمكن أن "يطفو" من 7٪ ( الدعم الحكومي) ، حتى 13-14٪ من البنوك.

حان الوقت للتفكير الجوانب الإيجابية :

في الواقع ، هناك مزايا كافية ، لقد أخذت سيارتي شخصيًا بنسبة 12 ٪ فقط سنويًا لمدة خمس سنوات ، وهو أمر مربح حقًا. لكن خلف الجوانب الإيجابية ، هناك أيضًا عدد من الجوانب السلبية.

سلبيات :

كما ترى ، كل شيء ليس على ما يرام ، إذا أغلقت جميع عيوب قرض السيارة ، فإن CASCO ببساطة ستكسر الفوائد! على الرغم من أنك إذا استخدمت مخططي ، يمكنك تجنبه. ماذا عن خيار المستهلك؟

هنا ، في الواقع ، لا يوجد شيء خاص يمكن شرحه ، "إنه يحتاج إليها". أي أنه يتم أخذها لأغراض مختلفة ، وليس على وجه التحديد للسيارة. لذلك ، سيكون سعر الفائدة هنا أعلى من ذلك بكثير!

الآن المعدل يتراوح من 17 إلى 25٪ كل هذا يتوقف على المدة التي تستغرقها. هذا هو ما يقرب من ضعف ذلك من برنامج السيارات ، فمن الجدير أن نتذكر.

وتجدر الإشارة أيضًا إلى أنهم الآن يترددون في إعطاء مبالغ كبيرة لاحتياجات المستهلك ، على سبيل المثال ، إذا كنت تأخذ سيارة مستعملة ، فأنت بحاجة إلى 300 إلى 500 ألف دفعة واحدة ، وإذا كنت تأخذ واحدة جديدة أكثر. أنت بحاجة إلى أن يكون لديك خير تاريخ الرصيدوالأرباح المؤكدة ، وإلا فسيتم حرمانك من "الطلب". هذا غير ملائم لأولئك الذين يعملون وفق "مخطط رمادي" لا يمكن هزيمته بأي شكل من الأشكال (بالإضافة إلى الفساد نفسه). لكن إيجابيات الائتمان الاستهلاكي أيضًا كثيرًا ، دعنا نسرد:

هذا جدا الإيجابيات الكبيرة، وضرورية. وتجدر الإشارة إلى أنه لا توجد كاسكو ، فهذه مجرد هدية. ومع ذلك ، هناك أيضًا عيوب. :

أي أنه على مسؤوليتك الخاصة ومخاطرك. إذا كنت ترغب في استئجار سيارة مقابل هذا النوع من المال والفائدة ، فهذا هو خيارك.

يحتاج الرجال دائمًا إلى أن يكونوا أذكياء بشأن الشراء. أنا شخصياً أعتقد أنه يمكن النظر في كلا الخيارين. "كيف" - تسأل؟ كل شيء بسيط ، إليك مثالين:

هذا رأيي الشخصي. ماذا تعتقد؟ الرجاء التصويت ، أنا مهتم باختيارك.

بهذا يختتم ، أعتقد أن مقالتي كانت مفيدة لك ، اقرأ AUTOBLOG الخاص بنا.

تقدم البنوك الكثير برامج الائتمان، الأمر الذي غالبًا ما يربك المستهلك العادي. كثير من الناس ببساطة لا يفهمون أي نوع من القروض هو الأكثر ربحية عند شراء سيارة.

خذها كنقطة انطلاق سيارة جديدةبقيمة 500 ألف روبل. لنفترض أن 200 ألف روبل. كنت قد ادخرت بالفعل وستستخدم هذه الأموال كدفعة أولى. تحتاج إلى اقتراض 300 ألف روبل من البنك. لمدة 3 سنوات. ما هي طريقة الإقراض الأكثر ربحية للاختيار: خذ نقودًا أم احصل على قرض سيارة مستهدف؟

أولاً ، دعنا نفكر في خيار الحصول على النقد باستخدام. لا يعني ذلك إبلاغ البنك بغرض استلام الأموال. ومع ذلك ، للحصول على قرض مقابل 300 ألف روبل. يجب عليك إثبات ملاءمتك. متوسط القسط الشهريعلى هذا القرض يمكن أن يكون في المتوسط 10 آلاف روبل ، لذلك يجب أن لا يقل راتبك عن 30 ألف روبل. إذا كان هذا المؤشر أقل ، فقد يعرض البنك تقديم المقترضين المشتركين أو الضامنين أو الضمانات.

لنفترض أننا وجدنا قرض مربحبنسبة 10٪ سنويا. في هذه الحالة ، ستكون الدفعة الزائدة لمدة ثلاث سنوات 48529.70 روبل. قارن هذه المدفوعات الزائدة مع عروض. على عكس القروض الاستهلاكية، يتم استهدافهم ، وغالبًا ما تكون السيارة المشتراة بمثابة ضمان لتسجيلهم. يمكن تقسيم عروض البنوك إلى فئتين: الدعم الحكوميوبدونها.

إذا قررت شراء سيارة مُجمَّعة في روسيا ، يمكنك الاعتماد على ميزة في شكل سعر فائدة مخفض ، والذي يتقلب في حدود 5.5-12٪ سنويًا. وبالتالي ، يمكن أن يكون الحد الأدنى من المدفوعات الزائدة 32136.84 روبل فقط. إذا قررت الحصول على قرض سيارة بدون دعم حكومي ، فقد ترتفع التكلفة الإجمالية للقرض إلى 38465.90 روبل.

عند أخذ قرض لشراء سيارة ، يجب أن يؤخذ في الاعتبار ذلك في معظم الحالات المؤسسات الماليةإصدارها بشرط الحصول على تأمين Casco. وقد يكلف ذلك مالك السيارة المستقبلي 30-60 ألف روبل إضافية. يمكنك الحفظ عن طريق البحث عروض الائتمانالبنوك بدون تأمين إلزامي.

وبالتالي ، إذا كنت تفضل قرضًا استهلاكيًا نقدًا ، فدفع للبنوك مقابل استخدامه 48.5 ألف روبل على الأقل ، إذا اخترت قرض سيارة بدعم من الدولة - 32.1 ألف روبل ، وبدونها - 38.4 ألف روبل ... من الواضح أن الحصول على قرض لشراء سيارة هو أكثر ربحية من قرض بنكي عادي.

نصيحة Compare.ru: إذا كان لديك بطاقة الراتبأي بنك ، ثم اكتشف تكلفة قرض السيارة هناك. عادة ل العملاء الحاليينمعدلات القروض أقل.