Aproape toată lumea, având o anumită sumă bani gratis, vrea să le mărească. Lot căi diferite există pentru aceasta, însă, depozitele sunt evaluate de populație cel mai mult. Pune ruble sau orice altă monedă pe un depozit la termen minim, și chiar la o dobândă atractivă - dorința multora, dar pe care băncile le oferă dobânzi mari privind depozitele în 2017 - informații despre aceasta sunt prezentate mai jos.

Pentru a atrage clienți, sectorul bancar încearcă să ofere diferit produse de credit diferenţierea lor. Acum puteți găsi opțiuni pentru pensionari, muncitori organizatii bugetare si alte categorii. Oamenii folosesc acest lucru în mod activ, deoarece încredințarea finanțelor lor băncii înseamnă să le atașeze în siguranță și chiar să primească bonusuri pentru asta. Depozitele sunt mod bun investiție, care permite la cea mai mică ocazie să se utilizeze fondurile împrumutate de bancă organizației fără a pierde bani proprii nici un ban.

Dacă așteptați până la sfârșitul termenului, atunci recompensa pentru aceasta va fi bonus frumos sub formă de dobândă acumulată, deoarece ratele dobânzilor la depozitele din băncile rusești sunt în prezent foarte favorabile. Unele organizații financiare oferă plăți de dobândă lunar sau trimestrial, fără a aștepta expirarea contractului. Alții sugerează adăugarea dobânzii acumulate pentru perioada trecută la depozit, crescând astfel suma totală.

În funcție de suma investită, băncile pot oferi și privilegii clienților lor ca procent crescut... Este profitabil pentru organizațiile bancare să împrumute bani de la populație, punându-i în funcțiune și sporind lichiditatea. Clienții, pe de altă parte, nu trebuie să-și facă griji cu privire la economiile lor, deoarece legislația obligă persoanele să asigure investiții, a căror valoare nu depășește 1.400.000 de ruble.

Chiar dacă licența băncii este revocată, clienții pot fi siguri de economiile lor, deoarece Agenția de Asigurare a Depozitelor va plăti toți banii datorați prin alte bănci partenere. Dacă suma economisită este mai mare stabiliți o limită, atunci clientul riscă să primească mai puțini bani peste legislație hotar stabilit... Este mai bine să păstrați banii în această situație în mai multe instituții bancare.

Dacă banca oferă dobânzi prea mari la depozite în 2017, atunci s-ar putea să fii nevoit să plătești impozit pe depozit, iar impozitarea nu depinde dacă s-a încheiat un acord cu sau fără capitalizare. Rata la care această regulă este în vigoare trebuie să fie mai mare cu 5 puncte procentuale ratele de refinanțare ale Băncii Centrale. Aceste condiții sunt tipice pentru toți structuri bancare fara schimbare.

Pentru a economisi bani, folosesc așa-numitele produse „la cerere”, dar pentru a crește banii disponibili, trebuie să utilizați depozite la termen care poate avea conditii diferite... Depozitele la termen în 2017 sunt foarte diverse. Clienții pot depune bani pentru orice termen. Băncile stabilesc de obicei termeni standard atragerea economiilor, însă, unele dintre ele ademenesc clienții, oferindu-le să aleagă intervalul de timp optim pentru ei.

Depozitele de încredere sunt la cerere constantă în rândul populației, deoarece majoritatea economiilor oamenilor sunt în moneda națională. Ratele ridicate ale dobânzilor la depozitele în ruble în 2017 sunt de câteva ori mai mari decât oferta la depozitele în valută. Bine valute străine nu întotdeauna previzibile, iar procentele nu sunt atât de mari. Ratele dobânzilor la economiile în ruble sunt mai mari decât inflația, ceea ce ajută populația să nu piardă economiile existente, dar și să le sporească.

Deși investițiile în ruble sunt la mare căutare în rândul populației, investitii valutare oamenii tot nu trec pe acolo, pentru că sunt cetățeni care primesc salarii în valută. Dobânzile la depozitele în valută străină la bănci nu sunt atât de mari, iar în caz de retragere anticipată acestea au, în general valori minime... În plus, acestea depind direct de perioada de plasare. Cifra va diferi de moneda, fie ea euro, lira, dolar sau orice alta Unitate monetară.

După cum am menționat deja, băncile încearcă să prezinte populației cele mai bune oferte posibile pentru a atrage potențiali clienți pentru a le plasa bani într-un cont de depozit. Pentru a face acest lucru, ei promit diverse bonusuri:

Creșterea dobânzii la depozite depinde de suma pe care clientul este dispus să o bage în contul de economii. Un factor important este numărul de zile pentru care este deschis contractul. Cu toate acestea, trebuie înțeles că produsele pe termen lung deschise mai mult de un an au adesea o scădere rata de depozit, întrucât banca nu poate anticipa care va fi situația pe piața financiară și preferă să minimizeze riscul fără a iniția un număr mare. Băncile pot oferi rate mari ale dobânzilor contribuții de vacanțăîn 2017 în cinstea unor date semnificative.

Află cel mai mult contribuții mariîn băncile Rusiei, sau mai precis, cele mai mari rate ale dobânzilor la depozite sunt ușoare. Pentru aceasta, nu este nevoie să vizitați toate băncile la rând. Mai jos este o listă cu mai multe oferte avantajoase... Atunci când alegeți un produs, ar trebui să acordați atenție termenului de plasare a acestuia. Conform celor mai recente date, semestriile sunt mai degrabă optime decât oferte anuale... Numerele maxime sunt adesea stabilite pentru ei. Dacă nu există dorința de a-și asuma riscuri, frică procese inflaționiste, poti investi in produse pe termen scurt pt 1-2-3 luni... Rentabilitatea nu este atât de mare, dar riscurile sunt mai mici.

Giganți sectorul bancar(Sberbank, Rosselkhozbank, etc.) nu sunt întotdeauna generoși cu mize mari oferind produse clasice. Le poți încrede în siguranță cu economiile tale. Băncile cu capital mic(Inkarobank, PFS-Bank etc.), încercând să crească bază de clienți, oferă cooperare pentru mai mult condiţii favorabile deci nu-i exclude din lista ta. Mai jos este o listă mică a instituțiilor financiare care oferă în 2017 cele mai bune opțiuni pentru a majora capitalul. Cu siguranță va exista o bancă cu cea mai mare dobândă la depozite.

Un depozit cu acest nume este valabil doar pentru contractele deschise înainte de 09, 16 februarie. Pentru cei care au reușit să facă acest lucru, puteți răsturna produsul sau îl puteți închide. Întrucât contractul poate fi prelungit până la 2 ani, atunci dobândă pe ea pentru primul an va fi de 6,50%, iar pentru al doilea - 5,50%, dacă suma este de până la 300.000 de ruble. La mari economii te poți baza pe 7% și 6%. Pentru clienții noi, sunt oferite opțiuni îmbunătățite:

CAMPION + capitalizare lunara

CAMPION + plata lunara

CAMPION Absolut +

| Suma depusă | Tarife, în% pe an / Termenul depozitului, zile |

|||||

| 10 000,00-1 399 999,99 | ||||||

| 1 400 000,00-2 999 999,99 | ||||||

| 3.000.000,00 și peste | ||||||

| dolari americani |

||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35.000,00 și peste | ||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35.000,00 și peste | ||||||

Economiile pot fi economisite în ruble, dolari sau euro - rata produsului va depinde de aceasta. Timpul oferit de organizație pentru a împrumuta bani este limitat la 360 de zile. Contribuții suplimentare nu sunt prevăzute, iar dobânda se plătește la sfârșitul contractului, deși, dacă este necesar, aceasta poate fi prelungită automat. Abonati-va contract de depozit se poate obține la orice sucursală și se poate obține gratuit card bancar sau prin rețea mondială pe site-ul băncii.

| Suma depusă | ||||

| de la 30.000 de ruble, | ||||

| de la 5.000 de dolari, | ||||

| de la 5.000 de euro |

Numai entitati legale, proprietari Afaceri mari... Toți ceilalți pot folosi alte aplicații institutie bancara, și chiar există o mulțime din care să alegeți. In ceea ce priveste produsul " Venitul maxim»Este de remarcat faptul că rata dobânzii de aici nu este complet fixă, ci este calculată individual pentru fiecare deponent. Conditiile de investitie sunt urmatoarele:

| Cantitatea minima | 500.000 de ruble / 15.000 de dolari SUA / 15.000 de euro |

| ruble / dolari americani / euro |

|

| Condiții de depozit | de la 61 de zile la 729 de zile |

| Plata depozitului | |

| Plata dobânzii | la sfârșitul termenului de depozit în formă fără numerar |

| Prelungirea depozitului | prelungirea depozitului se efectuează la termene declaratie scrisa deponentul pentru aceeași perioadă la cursul în vigoare în Bancă pentru depozit la momentul prelungirii |

| nepermis |

|

| Alte conditii | fără reaprovizionare și plăți suplimentare |

Produsul este oferit pentru a fi deschis în ruble cu plata dobânzii în cont lunar. Este permisă efectuarea de contribuții suplimentare până când rămâne o lună înainte de încheierea contractului. Mai mult, este important de știut că modificarea ratei va avea loc în funcție de realizare o anumită sumă... Retragerea parțială este permisă la două luni de la plasarea economiilor. Dacă trebuie să retrageți bani înainte de termen, atunci calculul dobânzii va fi efectuat la rata „la cerere” - până la trei luni, dacă banii au stat mai mult, atunci dobânda va fi egală cu jumătate din valoarea în vigoare conform contractului.

| Ratele dobânzii,% pe an |

|||

| de la 200.000 la 300.000 | |||

| de la 300.001 la 700.000 | |||

| de la 700.001 la 1.400.000 | |||

| de la 1.400.001 la 3.000.000 | |||

Puteți deschide un depozit fără adăugiri și retrageri în orice monedă - dolari, euro, ruble. Avantajele produsului sunt minime avansși condiţii preferenţiale la rezilierea contractului înainte de perioada specificată. Plata dobânzii la sfârșitul termenului și puteți deschide o economii online.

| Moneda de depozit | Procent | Minim | Termenul depozitului, |

| de la 31 la 1098 |

|||

| dolari americani | de la 31 la 1098 |

||

| de la 31 la 730 |

Un depozit poate fi deschis vizitând o sucursală a băncii sau prin internet și pentru a gestiona banii prin intermediul World Wide Web se propune a avea card bancar... Produsul poate fi deschis în ruble, dar puteți folosi oportunitatea pentru a depune dolari sau euro, deși dobânda va fi apoi mai mică. Acestea se acumuleaza lunar cu posibilitate de valorificare sau plata.

| DOLARI AMERICANI | |||

| Rentabilitatea capitalizării | |||

| Rata de depozit | |||

| Prima instalare | |||

| Reaprovizionare | |||

| Plata dobânzii | Lunar, cu sau fără capitalizare |

||

| Retragere parțială | |||

| Rata timpurie | |||

Pentru locuitorii capitalei, cel mai mult depozite mariîn băncile din Moscova. Nimeni nu le interzice să aducă bani și să profite de ofertele de mai sus, totuși au posibilitatea de a alege Mai mult bănci. Următoarele vor oferi informații despre mai multe oferte interesanteîn 2017, pentru a facilita navigarea între întreaga varietate de depozite.

Puteți plasa economii pe o perioadă de un an, iar contribuțiile suplimentare sunt permise în prima jumătate a contractului. Puteți primi bonusuri în contul dvs. în fiecare lună. Mosoblbank acceptă atât ruble, cât și euro cu dolari pentru înmulțire:

| MONEDA DEPOZITĂRII | DEPOZIT MINIM | RATA PROCENTUALĂ ANUALĂ | DURATA DEPOZITĂRII |

| dolari americani | |||

Dintre opțiunile pentru linia de depozite „Maximum”, puteți alege una dintre cele trei opțiuni mai potrivite. Banca se oferă să facă o investiție în ruble în condiții favorabile, deși o puteți oferi pentru economii și valută, deși veniturile din astfel de produse vor fi minime și numai în cazuri excepționale se vor ridica la ceva de genul un procent sau un putin mai sus, si apoi supuse anumite condiții, prin urmare, informațiile sunt furnizate mai jos exclusiv despre opțiunile ruble:

Venitul maxim

| Suma minimă de depozit | 91-180 de zile | 181–365 de zile | 366-547 zile | 548-730 zile | 731-1094 zile | |

| de la 200.000 RUR | ||||||

| de la 550 000 RUR | ||||||

| de la 850.000 RUR | ||||||

| de la 1.500.000 R |

Inaltime maxima

| Suma minimă de depozit | 91-180 de zile | 181–365 de zile | 366-547 zile | 548-730 zile | 731-1094 zile | ||

| de la 200.000 RUR | |||||||

| de la 550 000 RUR | |||||||

| de la 850.000 RUR | |||||||

| de la 1.500.000 R |

Confort maxim

| Suma minimă de depozit | 91-180 de zile | 181–365 de zile | 366-547 zile | 548-730 zile | 731-1094 zile | |||||||||

| de la 200.000 RUR | ||||||||||||||

| de la 550 000 RUR | ||||||||||||||

| de la 850.000 RUR | ||||||||||||||

| de la 1.500.000 R |

Cu o sumă nelimitată timp de șase luni sau un an, puteți plasa economii pe depozitul băncii. Produsul nu prevede retragerea sau completarea pe toata perioada, precum si faptul ca banca va reinnoi automat contractul. Produsul are trei variante, în funcție de care atât rata dobânzii, cât și suma vor diferi contributia minima. Trăsătură distinctivă economiile este plasarea lor parțială pe asigurare de investitii viaţă. Oferta poate fi utilizată numai în moneda națională, iar condițiile produsului sunt următoarele:

| Suma minimă de depozit | Dobândă |

||

| 70% în depozit / 30% sau mai mult ILI | |||

| 50% în depozit / 50% sau mai mult ILI | |||

| 40% din contribuție / 60% sau mai mult ILI | |||

Investiția este asigurată în ruble, dolari și euro. Investind pe o perioadă mai mare de 3 luni, deponentul are dreptul de a face contribuții suplimentare, dar retragerea unei părți din fonduri nu este deloc prevăzută. Când plasați bani pe o perioadă mai mare de 3 luni, bonusurile sunt plătite trimestrial și până la 92 de zile - la sfârșitul perioadei de plasare a unui depozit. În cazul rezilierii anticipate, se aplică și alte condiții, care sunt prevăzute separat în contract.

| Suma depozitului, ruble | 1 an si 1 zi | 18 luni |

||

| 30.000 până la 1,4 milioane |

Depozite în Moscova - mod optimînmulțiți și păstrați economii personale... Selectați depozite pentru indivizii la Moscova este convenabil să sectiune speciala dedicat acestor specii produse bancare pe site-ul portalului.

Propunerile sunt prezentate în tabel comparativ unde locurile de vârf aparțin zăcămintelor cu cele mai favorabile condiții. Ratele dobânzilor, termenii contractelor și veniturile dintr-o tranzacție încheiată sunt prezentate în coloane separate.

Puteți face depozite:

Primul tip de contracte se intocmesc la dobanda o anumită perioadă timp în care deponentul nu poate retrage fonduri. În cadrul contractelor de al doilea tip sunt permise retrageri intermediare cu sau fără valorificarea masei dobânzilor, iar perioada de valabilitate a acestora nu este definită. Suma pentru un astfel de depozit este returnată la cerere.

Depozitele în băncile din Moscova sunt prezentate aici după cum urmează:

Pentru a vă asigura propriile economii protecţie fiabilă atât de la criminali cibernetici, cât și de la inflație, mulți cetățeni folosesc astăzi cel mai simplu instrument de investiții - un depozit. Principala cerință pe care viitorii deponenți o fac băncii alese este profitabilitatea semnificativă. Ce bănci oferă cele mai mari rate de depozit și în ce condiții sunt de acord să păstreze banii? Hai să facem o mică anchetă.

Depozitul la termen este instrument de investiții, care presupune transferul către bancă de către deponent propriile economii in conditiile prevazute de contract depozit bancar... Documentul indică valoarea inițială a economiilor, condițiile și termenii de stocare a acestora.

De regulă, în instituțiile financiare, un astfel de instrument este reprezentat de o gamă largă. Cele mai mari rate de depozit necesită funcții minime de management. Acest concept, aplicat economiilor depozitului, înseamnă posibilitatea realimentării, retragerii parțiale sau complete a fondurilor.

Majoritatea instituțiilor financiare oferă să păstreze economiile atât în ruble, cât și în moneda straina... De regulă, depozitele în ruble oferă randamente mai mari. Cea mai mică rată a dobânzii în comparație cu alte valute este stabilită pentru depozitele în euro.

Atunci când alegeți o bancă care va fi responsabilă pentru siguranța banilor dvs., experții recomandă să vă concentrați pe liderii industriei bancare autohtone. Acest lucru implică riscuri mai mici de pierdere a economiilor și posibilitatea de a accesa depozite în orice regiune, dacă este necesar.

Ce depozite sunt oferite astăzi cel mai mult bănci mari Rusia:

| Numele băncii | licitare | suma minimă pentru deschiderea unui depozit, ruble | termen | oportunități |

| Sberbank | 6,4% | 1000 | 3 ani | alegerea capitalizării, auto-rollover |

| Gazprombank | 10% | 25000 | 100-200 de zile | clientul primește venit din depozit la sfârșitul termenului |

| Banca Rosselhoz | 10,4% | 3000 | 1460 de zile | posibilitate de capitalizare, auto-rollover |

| VTB 24 | 9% | 30000 | 18 luni | posibilitate de valorificare, auto-rollover, reaprovizionare |

| Banca Moscovei | 7,87% | 1000 | 366-547 zile | posibilitatea de recuperare anticipată în condiții preferențiale, prelungire automată, majorare bonus la rata dobânzii |

| B&N Bank | 12% | 50000 | 181 de zile | Plata dobânzii către deponent numai la sfârșitul termenului |

| AK Baruri | 10,5% | 30000 | 186 de zile | Plăți lunare în contul „La cerere”. |

Fiți atenți potențiali contributori, precum și alte părți interesate: aceste caracteristici ale depozitelor sunt valabile în direcțiile de conducere ale organizațiilor de mai sus. Conditii in care bancile ofera depozite de dobândă poate diferi ușor în regiuni specificeși ramuri. Clarifica condițiile actuale cerut la cea mai apropiată sucursală a unei instituții financiare.

Pentru a face o investitie intr-o banca nu este deloc necesar sa vii personal la sucursala. Instituțiile financiare urmăresc dezvoltarea tehnologiilor, iar aproape fiecare dintre ele poate oferi unui client să comande un serviciu folosind un telefon mobil sau laptop. Pentru aceasta există mijloace de telecomandă servicii bancare:

Cele mai mari rate la depozitele în bănci sunt oferite celor care au deschis un cont de depozit folosind fonduri RBS. Prin urmare, este util să vă familiarizați cu aceste tehnologii noi și să le utilizați activ în fiecare zi.

Din păcate, cei care nu au mai fost niciodată client al băncii selectate sau nu au comandat serviciul RBS vor trebui totuși să viziteze biroul. Dar aceasta nu este o problemă - cel care a venit să facă o investiție va primi nu numai cele mai mari rate la depozite, ci și servicii din nou.

Pentru a înregistra un serviciu de investiții, un viitor client al băncii trebuie să aibă la el următoarele documente:

De asemenea servicii de investitii instituțiile financiare ale Federației Ruse sunt gata să ofere și cetateni straini... Pentru a face acest lucru, un cetățean de origine străină va avea nevoie de pașaportul său cu traducere în rusă, card de migrareși o viză.

La efectuarea unui depozit, clientul primește un contract de depozit bancar. Acesta precizează toate condițiile în care deponentul își transferă economiile către instituția financiară. Nu pierde din vedere contractul și salvează propriul timp- este mai bine să citiți cu atenție fiecare articol. Angajatul va răspunde cu siguranță la întrebări referitoare la procedura de calcul a dobânzii, disponibilitatea capitalizării și condițiile de solicitare a unui depozit.

După ce a întocmit un contract de servicii bancare și a transferat bani către o instituție financiară pentru păstrare, deponentul își pierde dreptul de a dispune de economii la propria discreție. Acesta este prețul emisiunii - ratele ridicate ale dobânzilor la depozite implică o lipsă de control.

În cele mai multe cazuri, clientul nu va putea să reînnoiască depozitul, să retragă toată suma sau o parte din fonduri fără a pierde dobânda. De asemenea, unele institutii financiare ofera clientului profitabilitate maxima in schimbul executarii contractelor de asigurare sau cumpararii de actiuni la fond de investiții(Gazprombank). Ar trebui să citiți cu atenție condițiile care asigură cel mai mare procent din depozitul în bancă.

Un deponent nu trebuie să-și facă griji cu privire la siguranța economiilor sale, dacă a văzut sigla DIA la întocmirea unui contract de depozit. Agenția de Asigurare a Depozitelor garantează asigurarea oricărui depozit sau cont bancar în valoare de până la 1.400 de mii de ruble.

Asigurarea acoperă depozitele în ruble și valută. La ofensivă eveniment asigurat ASV revine nu numai suma initiala economii, dar și dobândă acumulată. Un eveniment asigurat înseamnă pierderea de către bancă a licenței de desfășurare bancar sau faliment.

Spre avantajele neîndoielnice ale înregistrării de fonduri pentru un depozit cu rentabilitate maximă includ următoarele:

Cele mai mari rate de depozit implică anumite inconveniente, dar garantează eficiență maximă. În plus, după ce și-a înregistrat economiile într-un depozit, un client al băncii poate fi liniștit cu privire la siguranța economiilor lor.

Cea mai mare dobândă la depozite: 6 tipuri de depozite + 4 opțiuni scopul propus investirea banilor + 5 criterii pentru alegerea unei structuri financiare.

Pentru fiecare unei persoane rezonabile este obișnuit să te gândești la viitorul tău și să încerci să-l asiguri financiar.

Și care este cel mai simplu mod de a face asta?

Cu ajutorul unui depozit.

Acest tip de depozit vă permite să primiți venituri pe așa-numitul interes compus, adică obțineți o majorare de capital nu numai pe corpul depozitului, ci și pe%, care sunt calculate pentru dvs. lunar / trimestrial.

Ar trebui să fiți de acord cu o astfel de ofertă doar dacă banca vă oferă un procent foarte bun din depozit și doriți să investiți bani în ea termen lung(ideal, cel puțin trei ani).

Odată cu schimbarea ratelor dobânzilor.

Este relativ noul fel contribuţii care structuri financiare au început să ofere clienților lor recent.

De obicei, rata dobânzii este legată de modificările unor valori financiare, de exemplu, cursul de schimb.

Această metodă de investiție este potrivită doar pentru persoanele care sunt bine versate în materie de economie și finanțe, deoarece banca va face totul pentru a încheia un acord cu beneficii pentru ea însăși.

CU plată în avans dobândă.

Aveți fondurile, dar le colectați pentru o achiziție mare și importantă, astfel încât masa de bani disponibilă este inviolabilă.

Dacă nu veți cumpăra ceea ce aveți nevoie acum, ci, de exemplu, în șase luni, atunci faceți o depunere cu un avans de%.

Desigur, ratele în acest caz nu vor fi la fel de mari ca în alte opțiuni, dar o astfel de strategie ajută atunci când este nevoie urgentă de bani.

Cu posibilitate de reaprovizionare și/sau retragere.

Aceste depozite sunt un fel de amestec de depozit și cont curent (curente).

Ar trebui să fie de acord de către cei care au venit mareși au încredere într-o anumită instituție financiară atât de mult încât sunt gata să investească toți banii în ea.

Decideți asupra tipurilor de depozite, dar ar trebui să înțelegeți și pentru ce anume doriți să deschideți un cont de economii, ce obiective financiare v-ați stabilit.

Acest lucru vă va afecta și alegerea.

Scopul depozitelor cu dobândă mare:

Stocare temporară pentru bani.

Acesta este organizatie bancara- un fel de seif care se angajează să-ți economisească banii pentru o anumită perioadă (de obicei, asta termen scurt: 3 - 6 luni).

Instrument de acumulare.

Ai decis că vei încasa bani pentru a-ți cumpăra o mașină într-un an.

În acest scop, ai pus deoparte jumătate salariile lunar.

Deschideți un cont de economii cu posibilitate de completare.

Deci banii tăi vor fi în siguranță, iar suma va crește din cauza creșterii în%.

Instrument de investiții.

Îți pasă de viitorul tău, așa că ai decis să investești suma pe care o ai într-un depozit.

În acest caz, este mai bine să alegeți investiție pe termen lung cu capitalizare%.

Vă va oferi posibilitatea de a câștiga mai mult decât de obicei.

În acest scop Angajat bancar iti voi da card de plastic, cu care poți plăti, și încasa prin terminal sau casierie.

Să presupunem că te-ai hotărât deja obiective financiare pe care l-ai pus în față și ai ales tipul de depozit.

Acum este important să găsești o bancă căreia să-ți poți încredința fondurile și care să ofere cea mai mare dobândă la depozite.

Alegerea unei bănci pentru a crea un cont de economii este un pas important și responsabil.

A accepta decizia corectă, necesită evaluare institutie financiara nu pe rând, ci mai multe măsuri deodată.

Criteriul de alegere a unei bănci pentru înregistrarea unui depozit:

În principiu, această informație este secundară, ar trebui să te intereseze mai mult fiabilitatea băncii și procentul din depozit, dar, trebuie să fii de acord, este întotdeauna plăcut să fii client al unei instituții cu servicii impecabile.

Organizațiile bancare sunt conduse de oameni inteligenți cărora, în primul rând, le pasă de veniturile lor, iar apoi doar de păstrarea și creșterea banilor clienților lor.

Trebuie să înțelegeți asta și să nu vă faceți iluzii mari despre bancheri.

Scoateți-vă ochelarii de culoare trandafir înainte de a face o depunere - acest lucru vă va ajuta să găsiți cea mai atractivă opțiune.

Nu întâmplător fiecare dintre băncile operaționale oferă o asemenea abundență de depozite. Scopul lor este să vă încurce și să încheie un acord în beneficiul dumneavoastră.

Băncile naționale ale Federației Ruse și ale Ucrainei, se pare, ar trebui să protejeze drepturile deponenților instituțiilor financiare comerciale, dar nu o fac cu mare succes.

Cu toate acestea, ar trebui să știți că, conform cerințelor:

Dar în toate celelalte privințe, corporațiile private au libertate de acțiune, așa că pot oferi cum profit bun pe cont de economii, și opțiuni mult mai puțin profitabile, cu și fără valorificarea ratei dobânzii la depozit, cu posibilitatea de a rezilia contractul înainte de termen și cu absența unei astfel de oportunități.

Clientul trebuie să-și dea seama cum se calculează dobânda la depozit și cât de mare va fi această rată.

Dacă nu puteți face față acestui lucru singur, puteți apela la un consultant pentru ajutor sau puteți găsi informațiile de care aveți nevoie pe unul dintre numeroasele portaluri financiare.

O selecție a celor mai bune portaluri este oferită de acest site http://www.bravica.com/ru/prime/finance.htm.

Majoritatea deponenților fac un depozit fie în bănci interne, sau străini, dar cei care lucrează în țara lor și au licență de la Banca Centrală a Federației Ruse sau Banca Națională a Ucrainei.

Și acest lucru este corect, dacă nu ai mulți bani de investit, ești slab versat în problemele financiare și economice mondiale, nu ai ocazia să aplici pentru ajutor profesionalși călătoresc rar în străinătate.

Și în țara ta poți găsi bancă de încredere cu oferte atractive pentru conturile de economii.

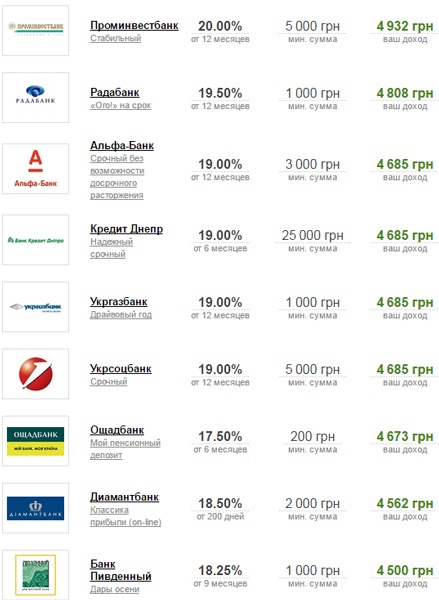

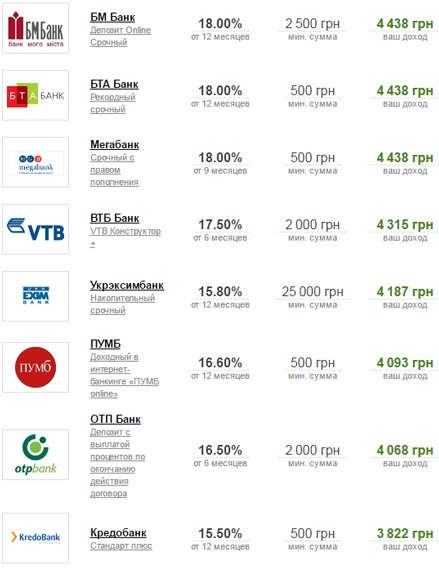

2016 nu a fost cel mai bun an pentru sistem bancar Ucraina: multe instituții financiare s-au închis, deponenții, temându-se să-și piardă banii, și-au lichidat depozitele.

Acele bănci care au supraviețuit au început să atragă deponenți cu dobânzi destul de mari (în special pentru investițiile în grivne) și diverse bonusuri.

Cele mai atractive opțiuni (până la 24% pe an) în 2016 au fost oferite de Platinum Bank.

Dar dobânda minimă (puțin peste 10%) a primit-o deponenții Raiffeisen Bank Aval atunci când au înregistrat contul de economii Classic.

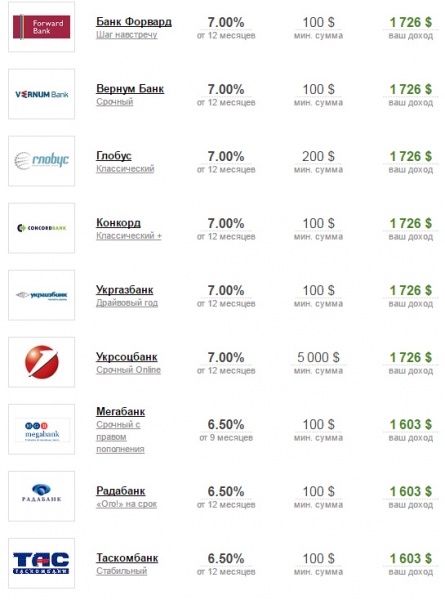

Cât despre dolar cont de economii atunci in acest caz dobanzile nu sunt prea mari.

Cea mai generoasă este în continuare Platinum Bank.

Managerii săi propun să emită un cont pe o perioadă de 1 an la 10,5%.

Dar tarif minim pentru investițiile în dolari în rândul băncilor ucrainene a fost la nivelul de 0,15%.

Băncile Ucrainei care oferă cele mai mari rate ale dobânzii pentru depozitele în dolari (de la 10,5 - 7%) sunt:

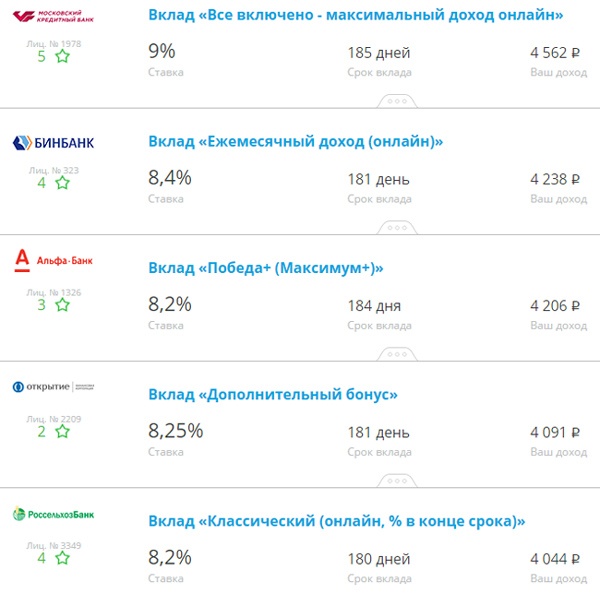

Băncile rusești sunt mai puțin generoase decât omologii lor ucraineni.

La deschiderea unui depozit de ruble, clienții se pot aștepta la maximum 10%, dar dobânda la depozitele în dolari este puțin deloc (puțin mai mult de 1%).

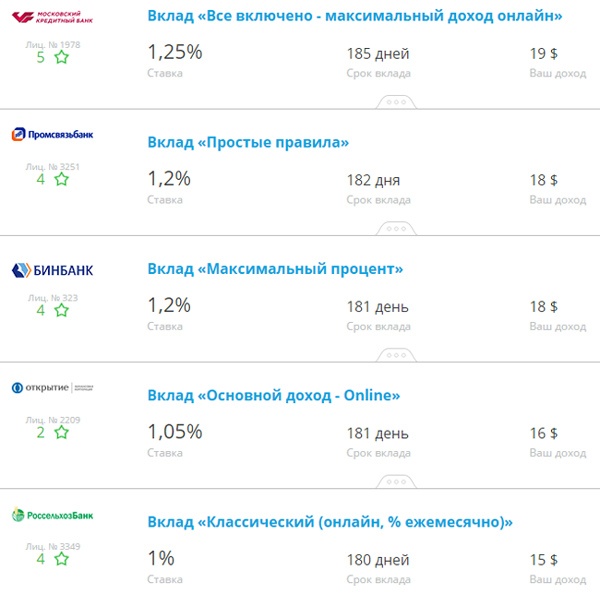

Cele mai profitabile cinci oferte pentru investiții în ruble în instituțiile financiare rusești vor arăta astfel:

Următoarele bănci rusești oferă depozite în dolari cu cele mai mari rate ale dobânzii:

Dacă sunteți interesat să investiți în cea mai de încredere rusă institutie financiara Sberbank, atunci cel mai mare beneficiu poți primi pe depozitul de ruble” An bun», Care se eliberează pe o perioadă de 3 luni.

Cel mai profitabil depozit în dolari este „Save Online”, deoarece rata dobânzii aici este de 1,25%.

Mai multe informații pot fi găsite la Pagina Oficială Sberbank: http://data.sberbank.ru/moscow/ru/person/contributions/?base=beta.

Cum să alegeți o bancă de încredere, cu rate mari ale dobânzilor la depozite, este descris în videoclip:

Daca vrei sa gasesti cea mai mare dobândă la depozite, atunci trebuie să cheltuiești analiza comparativa oferte bancarețara ta și alege cea mai bună opțiune pentru tine.

Articol util? Nu rata cele noi!

Introduceți e-mailul dvs. și primiți articole noi prin poștă