Articolul 356. Dispoziţii generale

Taxa de transport (denumită în continuare în acest capitol - taxa) este stabilită prin prezentul cod, iar legile entităților constitutive ale Federației Ruse cu privire la impozite, se aplică în conformitate cu prezentul cod de legile entităților constitutive ale Federației Ruse privind impozit și este obligatoriu pentru plata pe teritoriul entității constitutive corespunzătoare a Federației Ruse.

La stabilirea unui impozit, organele legislative (reprezentative) ale entităților constitutive ale Federației Ruse stabilesc cota de impozitare în limitele stabilite de acest capitol. În ceea ce privește organizațiile contribuabililor, organele legislative (reprezentative) ale entităților constitutive ale Federației Ruse, la stabilirea impozitului, determină și procedura și termenele de plată a impozitului.

(Partea a doua, astfel cum a fost modificată prin Legea federală din 04.10.2014 N 284-FZ)

La stabilirea unui impozit, legile entităților constitutive ale Federației Ruse pot prevedea, de asemenea, beneficii fiscale și motive pentru utilizarea acestora de către contribuabil.

Contribuabilii taxei (denumite în continuare în acest capitol - contribuabili) sunt persoane asupra cărora, în conformitate cu legislația Federației Ruse, sunt înmatriculate vehicule care sunt recunoscute ca obiecte de impozitare în conformitate cu articolul 358 din prezentul cod, cu excepția cazului în care se prevede altfel prin prezentul cod. Articol.

Pentru vehiculele înregistrate ca persoane fizice, cumpărate și transferate de acestea în baza unei procuri pentru dreptul de a deține și de a dispune de un vehicul înainte de publicarea oficială a prezentei legi federale, contribuabilul este persoana specificată în această procură. În acest caz, persoanele asupra cărora sunt înmatriculate vehiculele menționate anunță organul fiscal de la locul de reședință despre transferul vehiculelor menționate pe baza unei procuri.

Partea a treia a devenit invalidă la 1 ianuarie 2017. - Legile federale din 01.12.2007 N 310-FZ, din 30.07.2010 N 242-FZ.

FIFA (Federația Internațională de Fotbal Association) și filialele FIFA specificate în Legea federală „Cu privire la pregătirea și desfășurarea Cupei Mondiale FIFA 2018 în Federația Rusă, Cupa Confederațiilor FIFA 2017 și modificările la anumite acte legislative ale Federației Ruse nu sunt recunoscuți drept contribuabili.”

(partea a patra a fost introdusă prin Legea federală din 07.06.2013 N 108-FZ)

Confederații, asociații naționale de fotbal (inclusiv Uniunea Rusă de Fotbal), Comitetul de Organizare Rusia-2018, filiale ale Comitetului de Organizare Rusia-2018, producători de informații media FIFA, furnizori FIFA de bunuri (lucrări, servicii) specificate în Legea federală „Cu privire la pregătirea și desfășurarea în Federația Rusă a Cupei Mondiale FIFA 2018, a Cupei Confederațiilor FIFA 2017 și a modificărilor la anumite acte legislative ale Federației Ruse”, în legătură cu vehiculele deținute de aceștia și utilizate numai în scopul exercitării măsurilor prevăzute de Legea federală specificată.

(partea a cincea a fost introdusă prin Legea federală din 07.06.2013 N 108-FZ)

Articolul 358. Obiectul impozitării

1. Obiectul impozitării îl constituie mașinile, motocicletele, trotinetele, autobuzele și alte mașini și mecanisme autopropulsate pe șenile pneumatice și cu omizi, avioane, elicoptere, nave cu motor, iahturi, nave cu pânze, bărci, snowmobile, snowmobile, bărci cu motor, jet-ski-uri, neautopropulsate (nave remorcate) și alte vehicule pe apă și aer (denumite în continuare în acest capitol - vehicule), înmatriculate în conformitate cu procedura stabilită în conformitate cu legislația Federației Ruse.

2. Nu sunt supuse impozitării:

1) bărci cu vâsle, precum și bărci cu motor cu un motor de cel mult 5 cai putere;

2) autoturisme special echipate pentru folosirea persoanelor cu dizabilități, precum și autoturisme cu o putere a motorului de până la 100 cai putere (până la 73,55 kW), primite (achiziționate) prin intermediul autorităților de protecție socială în modul prevăzut de lege;

3) nave de pescuit maritim și fluvial;

4) pasageri și marfă pe mare, fluviu și aeronave deținute (pe baza dreptului de management economic sau de management operațional) de organizații și întreprinzători individuali, a căror activitate principală este implementarea transportului de pasageri și (sau) mărfuri;

(modificată prin Legea federală din 27.12.2009 N 368-FZ)

5) tractoare, recoltatoare autopropulsate de toate marcile, autospeciale (cisterne pentru lapte, autospeciale pentru animale, autospeciale pentru transportul pasarilor, autovehicule pentru transport si aplicare ingrasaminte minerale, ingrijiri veterinare, intretinere) inmatriculate la producatorii agricoli si folosite in lucrari agricole pt. producția de produse agricole;

6) vehicule care aparțin dreptului de conducere operațională a organelor executive federale și a organismelor de stat federale, în care legislația Federației Ruse prevede o echivalentă militară și (sau) de serviciu;

(modificat prin Legile federale din 28.11.2009 N 283-FZ, din 04.06.2014 N 145-FZ)

7) autovehiculele aflate pe lista de urmărire, cu condiția confirmării faptului sustragerii (furtului) acestora printr-un document eliberat de organul împuternicit;

8) aeronave și elicoptere de ambulanță aeriană și de serviciu medical;

9) nave înregistrate în Registrul Internațional de Nave al Rusiei;

(Clauza 9 a fost introdusă prin Legea federală din 20.12.2005 N 168-FZ)

10) platforme fixe și plutitoare offshore, instalații de foraj mobile offshore și nave de foraj.

(Clauza 10 a fost introdusă prin Legea federală din 30.09.2013 N 268-FZ)

Articolul 359. Baza de impozitare

1. Baza de impozitare se determină:

1) în ceea ce privește vehiculele cu motoare (cu excepția vehiculelor menționate la paragraful 1.1 al prezentului alineat) - ca putere a motorului vehiculului în cai putere;

1.1) în legătură cu vehiculele aeriene pentru care se determină tracțiunea unui motor cu reacție - ca forță statică de pașaport a unui motor cu reacție (tracțiunea statică totală în pașaport a tuturor motoarelor cu reacție) a unui vehicul aerian în regim de decolare în condiții terestre în kilograme de forță;

(Clauza 1.1 a fost introdusă prin Legea federală din 20.08.2004 N 108-FZ)

2) în legătură cu vehiculele neautopropulsate (remorcate) pe apă pentru care se determină tonajul brut - ca tonaj brut în tone înmatriculate;

3) în legătură cu vehiculele pe apă și aer care nu sunt menționate la subparagrafele 1, 1.1 și 2 din prezentul alineat - ca unitate a unui vehicul.

(modificată prin Legea federală din 20.08.2004 N 108-FZ)

2. În ceea ce privește vehiculele menționate la paragrafele 1, 1.1 și 2 ale paragrafului 1 al prezentului articol, baza de impozitare se determină separat pentru fiecare vehicul.

(modificată prin Legea federală din 20.08.2004 N 108-FZ)

În ceea ce privește vehiculele menționate la paragraful 3 al paragrafului 1 al prezentului articol, baza de impozitare se determină separat.

Articolul 360. Perioada fiscală. Perioadă de raportare

1. Perioada fiscală este un an calendaristic.

2. Perioadele de raportare pentru contribuabili-organizații sunt recunoscute ca fiind primul trimestru, al doilea trimestru, al treilea trimestru.

3. La stabilirea unui impozit, organele legislative (reprezentative) ale entităților constitutive ale Federației Ruse au dreptul să nu stabilească perioade de raportare.

Articolul 361. Cote de impozitare

1. Cotele de impozitare sunt stabilite de legile entităților constitutive ale Federației Ruse, respectiv, în funcție de puterea motorului, forța motorului cu reacție sau tonajul brut al unui vehicul pe cal putere, puterea motorului unui vehicul, un kilogram de forța motorului cu reacție, o tonă de înregistrare a unui vehicul sau o unitate de vehicul în următoarele dimensiuni:

| Denumirea obiectului de impozitare | Cota de impozitare (în ruble) |

| Autoturisme cu puterea motorului (cu fiecare cai putere): | |

| 2,5 | |

| 3,5 | |

| 5 | |

| 7,5 | |

| 15 | |

| Motociclete și scutere cu puterea motorului (pe cal putere): | |

| pana la 20 CP (până la 14,7 kW) inclusiv | 1 |

| peste 20 CP pana la 35 CP (peste 14,7 kW până la 25,74 kW) inclusiv | 2 |

| peste 35 CP (peste 25,74 kW) | 5 |

| Autobuze cu puterea motorului (cu fiecare cai putere): | |

| pana la 200 CP (până la 147,1 kW) inclusiv | 5 |

| peste 200 CP (peste 147,1 kW) | 10 |

| Camioane cu puterea motorului (cu fiecare cai putere): | |

| pana la 100 CP (până la 73,55 kW) inclusiv | 2,5 |

| peste 100 CP pana la 150 CP (peste 73,55 kW până la 110,33 kW) inclusiv | 4 |

| peste 150 CP pana la 200 CP (peste 110,33 kW până la 147,1 kW) inclusiv | 5 |

| peste 200 CP pana la 250 CP (peste 147,1 kW până la 183,9 kW) inclusiv | 6,5 |

| peste 250 CP (peste 183,9 kW) | 8,5 |

| Alte vehicule, mașini și mecanisme autopropulsate pe șenile pneumatice și omidă (cu fiecare cai putere) | 2,5 |

| Snowmobile, snowmobile cu puterea motorului (cu fiecare cai putere): | |

| pana la 50 CP (până la 36,77 kW) inclusiv | 2,5 |

| peste 50 CP (peste 36,77 kW) | 5 |

| Bărci, bărci cu motor și alte ambarcațiuni cu puterea motorului (de la fiecare cai putere): | |

| pana la 100 CP (până la 73,55 kW) inclusiv | 10 |

| 20 | |

| Iahturi și alte nave cu motor cu vele cu puterea motorului (de la fiecare cai putere): | |

| pana la 100 CP (până la 73,55 kW) inclusiv | 20 |

| peste 100 CP (peste 73,55 kW) | 40 |

| Jet-ski-uri cu puterea motorului (pe cal putere): | |

| pana la 100 CP (până la 73,55 kW) inclusiv | 25 |

| peste 100 CP (peste 73,55 kW) | 50 |

| Nave neautopropulsate (remorcate) pentru care se determină tonaj brut (din fiecare tonaj brut tonaj brut) | 20 |

| Avioane, elicoptere și alte aeronave cu motoare (cu fiecare cai putere) | 25 |

| Aeronave cu motoare cu reacție (de la fiecare kilogram de tracțiune) | 20 |

| Alte vehicule pe apă și aer fără motoare (de la o unitate de vehicul) | 200 |

2. Cotele de impozitare specificate în clauza 1 a acestui articol pot fi mărite (scăzute) de legile entităților constitutive ale Federației Ruse, dar nu mai mult de zece ori.

Limitarea specificată a mărimii reducerii cotelor de impozitare de către legile entităților constitutive ale Federației Ruse nu se aplică autoturismelor cu o putere a motorului (pe cal putere) de până la 150 CP. (până la 110,33 kW) inclusiv.

(paragraful a fost introdus prin Legea federală din 27.11.2010 N 307-FZ)

(Clauza 2 modificată prin Legea federală din 28.11.2009 N 282-FZ)

3. Se admite stabilirea cotelor de impozitare diferențiate pentru fiecare categorie de vehicule, precum și luarea în considerare a numărului de ani care au trecut de la anul producției vehiculelor și (sau) clasa lor de mediu.

(modificată prin Legea federală din 28.11.2009 N 282-FZ)

Numărul de ani care au trecut de la anul de fabricație a vehiculului se determină de la 1 ianuarie a anului curent în ani calendaristici din anul următor celui de fabricație a vehiculului.

(paragraful a fost introdus prin Legea federală din 28.11.2009 N 282-FZ)

4. În cazul în care cotele de impozitare nu sunt determinate de legile entităților constitutive ale Federației Ruse, impozitarea se efectuează la cotele de impozitare specificate în paragraful 1 al prezentului articol.

(Clauza 4 introdusă prin Legea federală din 29.11.2012 N 202-FZ)

Articolul 361.1. Stimulente fiscale

(introdus prin Legea federală din 03.07.2016 N 249-FZ)

1. Sunt scutite de impozitare persoanele fizice pentru fiecare vehicul cu masa maxima admisa mai mare de 12 tone, inscris in registrul de evidenta a autovehiculelor din sistemul de percepere a taxei (denumit in continuare in prezentul capitol - registrul), daca cuantumul platii in compensatie pentru pagubele cauzate drumurilor publice prin folosirea vehiculelor federale cu o greutate maximă admisă mai mare de 12 tone (denumită în continuare în acest capitol - taxa), plătită în perioada fiscală pentru un astfel de vehicul, depășește sau este egală cu suma de impozitul calculat pentru perioada fiscală dată.

2. În cazul în care suma taxei calculate pentru un vehicul cu o masă maximă admisă mai mare de 12 tone înscris în registru depășește valoarea taxei plătite pentru un astfel de vehicul în perioada fiscală dată, se acordă o scutire fiscală în cuantumul taxei prin reducerea cuantumului taxei cu valoarea taxei.

(3) O persoană fizică care este eligibilă pentru un avantaj fiscal depune la autoritatea fiscală la alegerea sa o cerere de beneficiu fiscal și documente care confirmă dreptul contribuabilului la un avantaj fiscal.

Articolul 362. Procedura de calcul a sumei impozitului și a sumei plăților anticipate de impozit

(modificată prin Legea federală din 20.10.2005 N 131-FZ)

1. Contribuabilii-organizațiile calculează singuri cuantumul impozitului și cuantumul avansului. Suma impozitului de plătit de contribuabilii care sunt persoane fizice este calculată de autoritățile fiscale pe baza informațiilor transmise autorităților fiscale de autoritățile care efectuează înmatricularea de stat a vehiculelor pe teritoriul Federației Ruse.

2. Cuantumul impozitului de plătit bugetului pe baza rezultatelor perioadei fiscale se calculează pentru fiecare vehicul ca produs al bazei de impozitare și al cotei de impozitare corespunzătoare, cu excepția cazului în care prezentul articol prevede altfel.

Suma impozitului de plătit la buget de către contribuabili-organizații se determină ca diferență între suma calculată a impozitului și valoarea plăților anticipate de impozit plătibile în perioada fiscală.

(modificată prin Legea federală din 04.11.2014 N 347-FZ)

Valoarea impozitului se calculează luând în considerare coeficientul crescător:

1.1 - pentru autoturisme cu o valoare medie de 3 milioane până la 5 milioane de ruble inclusiv, din anul de producție din care au trecut 2 până la 3 ani;

(paragraful a fost introdus prin Legea federală din 23.07.2013 N 214-FZ)

1.3 - pentru autoturisme cu o valoare medie de la 3 la 5 milioane de ruble inclusiv, din anul de producție a cărora a trecut de la 1 la 2 ani;

(paragraful a fost introdus prin Legea federală din 23.07.2013 N 214-FZ)

1,5 - pentru autoturismele cu o valoare medie de la 3 milioane până la 5 milioane de ruble inclusiv, din anul de producție din care nu a trecut mai mult de 1 an;

(paragraful a fost introdus prin Legea federală din 23.07.2013 N 214-FZ)

2 - în ceea ce privește autoturismele cu o valoare medie de 5 milioane până la 10 milioane de ruble inclusiv, din anul de producție din care nu au trecut mai mult de 5 ani;

(paragraful a fost introdus prin Legea federală din 23.07.2013 N 214-FZ)

3 - pentru autoturismele cu o valoare medie de 10 milioane până la 15 milioane de ruble inclusiv, din anul de producție din care nu au trecut mai mult de 10 ani;

(paragraful a fost introdus prin Legea federală din 23.07.2013 N 214-FZ)

3 - pentru autoturisme cu o valoare medie de 15 milioane de ruble sau mai mult, al căror an de producție nu a trecut mai mult de 20 de ani.

(paragraful a fost introdus prin Legea federală din 23.07.2013 N 214-FZ)

În acest caz, calcularea termenelor specificate în acest alineat începe din anul de fabricație a autoturismului corespunzător.

(paragraful a fost introdus prin Legea federală din 23.07.2013 N 214-FZ)

Procedura de calculare a costului mediu al autoturismelor în sensul prezentului capitol este stabilită de organul executiv federal responsabil cu elaborarea politicii de stat și a reglementării legale în domeniul comerțului. Lista mașinilor de pasageri cu o valoare medie de 3 milioane de ruble sau mai mult, supuse aplicării în următoarea perioadă fiscală, este postată cel târziu la 1 martie a următoarei perioade fiscale pe site-ul oficial al organismului menționat în informațiile de internet și reteaua de telecomunicatii.

(paragraful a fost introdus prin Legea federală din 23.07.2013 N 214-FZ; astfel cum a fost modificată prin Legea federală din 28.11.2015 N 327-FZ)

Cuantumul impozitului calculat pe baza rezultatelor perioadei de impozitare de către contribuabili-organizații în raport cu fiecare vehicul cu masa maximă autorizată mai mare de 12 tone înscris în registru se reduce cu cuantumul taxei plătite pentru un astfel de vehicul. vehicul în această perioadă fiscală.

În cazul în care, la aplicarea deducerii fiscale prevăzute de prezentul alineat, valoarea impozitului datorat bugetului ia o valoare negativă, se presupune că valoarea impozitului este zero.

(paragraful a fost introdus prin Legea federală din 03.07.2016 N 249-FZ)

Informațiile din registru sunt transmise autorităților fiscale anual până la 15 februarie, în modul stabilit de organul executiv federal în domeniul transporturilor, de comun acord cu organul executiv federal autorizat să controleze și să supravegheze impozitele și taxele.

(paragraful a fost introdus prin Legea federală din 03.07.2016 N 249-FZ)

(Clauza 2 modificată prin Legea federală din 20.10.2005 N 131-FZ)

2.1. Contribuabilii-organizațiile vor calcula cuantumul plăților anticipate de impozit la sfârșitul fiecărei perioade de raportare în cuantum de o pătrime din produsul bazei de impozitare și cotei de impozitare corespunzătoare, ținând cont de coeficientul crescător specificat la paragraful 2 al prezentului articol.

(Clauza 2.1 a fost introdusă prin Legea federală din 20.10.2005 N 131-FZ, astfel cum a fost modificată prin Legea federală din 04.11.2014 N 347-FZ)

3. În cazul înmatriculării unui vehicul și (sau) scoaterii din înmatriculare a unui vehicul (radiere, excludere din registrul navelor de stat etc.) în perioada fiscală (de raportare), cuantumul impozitului (suma impozitului în avans). plata) se calculează luând în considerare coeficientul, definit ca raportul dintre numărul de luni întregi în care acest vehicul a fost înmatriculat la contribuabil și numărul de luni calendaristice din perioada fiscală (de raportare).

(modificat prin Legile federale din 20.10.2005 N 131-FZ, din 29.12.2015 N 396-FZ)

Dacă înmatricularea vehiculului a avut loc înainte de data de 15 a lunii corespunzătoare, inclusiv, sau scoaterea vehiculului din înmatriculare (scoaterea din registru, excluderea din registrul navelor de stat etc.) s-a produs după data de 15 a registrului corespunzător. luna, luna înmatriculării (scoaterea cu înmatriculare) a vehiculului.

Dacă înmatricularea vehiculului a avut loc după data de 15 a lunii corespunzătoare sau scoaterea vehiculului din înmatriculare (scoaterea din registru, excluderea din registrul navelor de stat etc.) a avut loc înainte de data de 15 a lunii corespunzătoare inclusiv, luna înregistrării (scoaterii din înregistrare) a fondurilor de transport nu sunt luate în considerare la determinarea coeficientului specificat în prezentul alineat.

(paragraful a fost introdus prin Legea federală din 29 decembrie 2015 N 396-FZ)

4 - 5. Desființat. - Legea federală din 23.07.2013 N 248-FZ.

6. Organul legislativ (reprezentant) al unei entități constitutive a Federației Ruse, la stabilirea unui impozit, are dreptul de a prevedea pentru anumite categorii de contribuabili dreptul de a nu calcula și de a nu plăti plăți anticipate de impozit în perioada fiscală.

(Clauza 6 introdusă prin Legea federală din 20.10.2005 N 131-FZ)

Articolul 363. Procedura și condițiile de plată a impozitului și a plăților anticipate de impozit

(modificată prin Legea federală din 20.10.2005 N 131-FZ)

(1) Plata impozitului și plățile în avans se efectuează de către contribuabili la bugetul de la locația vehiculelor.

Procedura și termenele de plată a impozitelor și plăților anticipate ale contribuabililor-organizații sunt stabilite de legile entităților constitutive ale Federației Ruse. În acest caz, termenul de plată a impozitului nu poate fi stabilit mai devreme de termenul prevăzut la alin. 3 al art. 363.1 din prezentul cod.

(modificată prin Legea federală din 02.04.2014 N 52-FZ)

Taxa se plătește de către contribuabilii persoane fizice până la data de 1 decembrie a anului următor perioadei fiscale expirate.

(modificat prin legile federale din 02.12.2013 N 334-FZ, din 23.11.2015 N 320-FZ)

2. În timpul perioadei fiscale, contribuabilii-organizațiile plătesc plăți în avans ale impozitului, cu excepția cazului în care legile entităților constitutive ale Federației Ruse prevede altfel. La expirarea perioadei de impozitare, contribuabilii-organizaţiile vor plăti suma impozitului calculată în modul prevăzut de paragraful 2 al articolului 362 din prezentul Cod.

(modificat prin Legile federale din 20.10.2005 N 131-FZ, din 04.11.2014 N 347-FZ)

ConsultantPlus: notă.

De la 1 ianuarie 2019, prin Legea federală nr. 249-FZ din 03.07.2016, al doilea paragraf al clauzei 2 a articolului 363 va fi declarat nul.

Contribuabilii organizațiilor nu plătesc plățile de impozit în avans calculate pentru un vehicul cu o masă maximă admisă care depășește 12 tone, înscris în registru.

(paragraful a fost introdus prin Legea federală din 03.07.2016 N 249-FZ)

3. Contribuabili - persoanele fizice plătesc taxa de transport în baza unei notificări fiscale transmise de organul fiscal.

(modificată prin Legea federală din 04.11.2014 N 347-FZ)

Trimiterea unei notificări fiscale este permisă pentru cel mult trei perioade fiscale premergătoare anului calendaristic de trimitere.

Contribuabilii prevăzuți la primul paragraf al prezentei clauze plătesc impozit pentru cel mult trei perioade fiscale anterioare anului calendaristic de trimitere a notificării fiscale specificate în al doilea paragraf al prezentei clauze.

(paragraful a fost introdus prin Legea federală din 28.11.2009 N 283-FZ)

Restituirea (compensarea) sumei taxei plătite în plus (colectate) în legătură cu recalcularea sumei impozitului se efectuează pentru perioada acestei recalculări în modul prevăzut de articolele 78 și 79 din prezentul cod.

(paragraful a fost introdus prin Legea federală din 28.11.2009 N 283-FZ)

(Clauza 3 modificată prin Legea federală din 18.06.2005 N 62-FZ)

Articolul 363.1. Înapoierea taxei

(introdus prin Legea federală din 20.10.2005 N 131-FZ)

(1) Contribuabilii-organizațiile la expirarea perioadei de impozitare vor depune la organul fiscal de la locul unde se află vehiculele o declarație de impozit pe impozit.

(modificat prin Legile federale din 30.12.2006 N 268-FZ, din 27.07.2010 N 229-FZ, din 04.11.2014 N 347-FZ)

Paragraful nu mai este valabil. - Legea federală din 27.07.2010 N 229-FZ.

3. Declarațiile fiscale pentru impozite se depun de către contribuabili-organizații până la data de 1 februarie a anului următor perioadei fiscale expirate.

(modificat prin Legile federale din 27.07.2010 N 229-FZ, din 04.11.2014 N 347-FZ)

4. Contribuabilii clasificați drept cei mai mari contribuabili în conformitate cu articolul 83 din prezentul cod depun declarații fiscale la organul fiscal de la locul înregistrării drept cei mai mari contribuabili.

Calculatorul de taxe pe vehicul este conceput pentru a determina suma exactă a plății pe care proprietarul unui vehicul înmatriculat trebuie să o plătească. Această taxă trebuie plătită atât de persoanele fizice, cât și de persoanele juridice din Rusia.

Proprietarii care nu operează o mașină sunt și plătitori obligatorii ai impozitului pe vehicule.

Despre ce voi vorbi mai jos

| Obiectul impozitării | Evaluează, freacă |

|---|---|

| Autoturisme cu puterea motorului (pe CP): | |

| până la 100 de litri. Cu. inclusiv | 12 |

| peste 100 de litri. Cu. până la 125 litri. Cu. inclusiv | 25 |

| peste 125 de litri. Cu. până la 150 de litri. Cu. inclusiv | 35 |

| peste 150 de litri. Cu. pana la 175 l. Cu. inclusiv | 45 |

| peste 175 litri. Cu. până la 200 de litri. Cu. inclusiv | 50 |

| peste 200 de litri. Cu. până la 225 litri. Cu. inclusiv | 65 |

| peste 225 de litri. Cu. până la 250 de litri. Cu. inclusiv | 75 |

| peste 250 de litri. Cu. | 150 |

| Motociclete și scutere cu puterea motorului (de la fiecare CP): | |

| pana la 20 de litri. Cu. inclusiv | 7 |

| peste 20 de litri. Cu. până la 35 de litri. Cu. inclusiv | 15 |

| peste 35 de litri. Cu. | 50 |

| Autobuze cu puterea motorului (pe CP): | |

| pana la 110 l. Cu. inclusiv | 15 |

| peste 110 litri. Cu. până la 200 de litri. Cu. inclusiv | 26 |

| peste 200 de litri. Cu. | 55 |

| Camioane cu puterea motorului (pe CP): | |

| până la 100 de litri. Cu. inclusiv | 15 |

| peste 100 de litri. Cu. până la 150 de litri. Cu. inclusiv | 26 |

| peste 150 de litri. Cu. până la 200 de litri. Cu. inclusiv | 38 |

| peste 200 de litri. Cu. până la 250 de litri. Cu. inclusiv | 55 |

| peste 250 de litri. Cu. | 70 |

| Alte vehicule autopropulsate, mașini și mecanisme pe șenile pneumatice și omizi (de la fiecare CP) | 25 |

| Snowmobile, snowmobile cu puterea motorului (de la fiecare CP): | |

| până la 50 de litri. Cu. inclusiv | 25 |

| peste 50 de litri. Cu. | 50 |

| Bărci, bărci cu motor și alte vehicule nautice cu puterea motorului (de la fiecare CP): |

|

| până la 100 de litri. Cu. inclusiv | 100 |

| peste 100 de litri. Cu. | 200 |

| Iahturi și alte nave cu motor cu vele cu puterea motorului (de la fiecare CP): |

|

| până la 100 de litri. Cu. inclusiv | 200 |

| peste 100 de litri. Cu. | 400 |

| Jet-ski-uri cu puterea motorului (pe CP): |

|

| până la 100 de litri. Cu. inclusiv | 250 |

| peste 100 de litri. Cu. | 500 |

| Nave neautopropulsate (remorcate) pentru care se determină tonaj brut (din fiecare tonaj brut tonaj brut) | 200 |

| Avioane, elicoptere și alte aeronave cu motoare (de la fiecare CP) | 250 |

| Aeronave cu motoare cu reacție (de la fiecare kg de forță) | 200 |

| Alte vehicule pe apă și aer fără motoare (de la unitatea vehiculului) | 2000 |

Valabil numai pentru mașinile cu un preț de peste 3.000.000 RUB:

Anterior, taxa de impozitare a vehiculului depindea de anul de fabricație al vehiculului. Din 2014, a fost introdus un coeficient de multiplicare pentru vehiculele cu o valoare mai mare de 3 milioane RUB. Cele mai recente modificări ale taxei de transport au intrat în vigoare la 1 ianuarie 2018. Conform legislației, în prezent, pentru un vehicul în valoare de 3-5 milioane de ruble. se utilizează un singur factor de multiplicare - 1.1.

Pe site-ul nostru, proprietarii de vehicule pot calcula cuantumul taxei fiscale obligatorii. Pentru a utiliza calculatorul de taxe de transport în 2018 pentru persoane fizice și juridice, trebuie să introduceți datele:

Pentru a calcula taxa de transport este necesar să se înmulțească puterea vehiculului (în cai putere) cu indicatorul cotei taxei. Dacă pe un calculator online trebuie să calculați suma plătibilă pentru o perioadă de până la 1 an, atunci rezultatul obținut trebuie înmulțit cu numărul necesar de luni și împărțit la 12.

Când calculați taxa de transport în Moscova și în alte regiuni în 2018, trebuie să vă amintiți următorii factori:

Indicatorul cotei de impozitare depinde direct de regiunea Federației Ruse. Suma taxei pentru același vehicul poate diferi în diferite zone regionale ale Federației Ruse. Cotele de impozitare sunt stabilite de entitățile constitutive ale Federației Ruse, în funcție de capacitatea vehiculului. Acestea pot fi reduse sau mărite prin legi pentru entitățile constitutive ale Federației Ruse cu cel mult de 10 ori valoarea.

În conformitate cu legislația fiscală a Federației Ruse, funcționarii Serviciului Federal de Taxe trebuie să trimită un formular destinat plății impozitului către poșta proprietarului vehiculului. Dacă nu a fost trimis, proprietarul vehiculului trebuie să calculeze independent taxa de transport pentru 2015, 2016, 2017, 2018 pe un calculator și să plătească suma primită.

Trebuie avut în vedere faptul că, indiferent de condiții, proprietarul vehiculului nu este scutit de plata taxei pe cai putere.

Conform legislației în vigoare, termenele de plată sunt stabilite la nivel regional. În funcție de tipul și puterea motorului vehiculului, proprietarul acestuia poate calcula el însuși taxa de transport - calculatorul este conceput pentru a calcula rapid valoarea taxei de transport.

Entitățile constitutive ale Federației Ruse au autoritatea de a acorda privilegii persoanelor enumerate într-o listă specială. Dacă listează statutul tău social actual, trebuie să faci următoarele:

Folosind calculatorul online de pe site-ul nostru, puteți calcula valoarea taxei de transport pentru 2015, 2016, 2017, 2018 pentru următoarele regiuni din Rusia:

Republici

Marginile

Zone

regiune autonomă

regiuni autonome

Pentru fiecare proprietar al unui prieten pe patru roți, se pune anual problema plății taxei de transport, care depinde de cai putere și de alți parametri ai mașinii și a proprietarului acesteia.

Mulți oameni sunt interesați de modul în care se calculează corect rata unei astfel de taxe, în funcție de care acte legislative se aplică taxa de transport, în ce interval de timp poate fi plătită o astfel de taxă și multe alte subtilități asociate acestei taxe. Desigur, puteți să vă descurcați cu datele poliției rutiere și să plătiți o sumă, dar pentru a evita costurile și penalitățile inutile pentru acumularea incorectă a sumei, fiecare proprietar de mașină ar trebui să aibă o idee despre taxa pe cai putere.

Taxa pe cai putere 2016 este percepută și calculată pe baza prevederilor legii privind taxa de transport din codul fiscal al Rusiei, regulile de bază sunt descrise în partea a doua, capitolul douăzeci și opt. În baza acestui document, legiuitorii locali întocmesc cota de impozitare posibilă, perioada de timp și succesiunea de plată a fondurilor acumulate. Posibilele angajamente preferenţiale de impozit pe cai putere pentru autoturisme pentru diverse categorii de cetăţeni şi organizaţii se stabilesc şi în funcţie de motive obiective, datorită cărora se prevede o cotă preferenţială redusă. Cine este obligat să plătească taxele de transport? Se plătește de către persoane fizice și juridice care sunt deținătorii echipamentului și au întocmit documentația privind înmatricularea vehiculului.

Obiecte pentru taxa pe cai putere în 2016:

Problema calculului corect al indicatorului necesar al sumei impozitului pe cai putere este decisă de un calculator special. Efectuarea operației de calcul necesară trebuie să țină cont de mai mulți factori:

Pentru cea mai mare parte a transportului rutier, caracteristicile puterii motorului sunt indicate în litri. s, inițial. Dar există unele mașini ale căror indicatoare de putere sunt scrise în kilowați. Pentru calcularea corectă a cotei de impozitare, indicatorii trebuie recalculați în hp;

1.352 CP este egal cu un kilowatt.

Taxa pe cai putere a vehiculului este legată de datele tehnice. Uneori, aceste informații diferă de informațiile introduse în hârtie în timpul înregistrării. Datorită faptului că legea nu dă autoritatea de a face modificări autorităților responsabile cu calcularea taxei, proprietarul transportului trebuie să efectueze o inspecție - o examinare, pentru a obține informațiile necesare pe care le furnizează la structura organelor fiscale pentru calcularea corectă a cuantumului taxei.

Ce impozit pe cai putere va trebui să plătească un contribuabil se calculează utilizând o formulă matematică: rata anuală procentuală de colectare, înmulțită cu indicatorii cai putere, apoi înmulțită cu timpul de deținere a unei mașini și a altui vehicul. Un astfel de calcul al impozitului pe caii putere ai unei mașini este aproximativ, deoarece în fiecare regiune tarifele depind de decizia autorităților locale.

Puteți afla cota de impozitare a regiunii dumneavoastră prin serviciul Serviciului Federal nalog.ru.

Pentru a face acest lucru, trebuie să cunoașteți numerotarea regiunii dvs. de reședință. Primele două numere ale certificatului individual de identificare, sau de pe plăcuța de înmatriculare a mașinii dumneavoastră, pot fi vizualizate și pe hartă. Având valorile numerotate ale regiunii, nu va fi dificil să trimiteți o cerere de cotă a taxei de transport, să indicați perioada de timp care vă interesează și să vizualizați datele primite.

Fondurile pe care trebuie să le depuneți în calitate de proprietar al mașinii și suma acestora sunt percepute de oficiile Serviciului Federal de Taxe la nivel local. Aceleași servicii trimit notificări tuturor deținătorilor de echipamente. În ceea ce privește intervalele de timp necesare pentru depunerea fondurilor necesare, acestea sunt diferite pentru cetățenii obișnuiți și persoanele juridice. Legea fiscală rusă reglementează în mod clar perioadele de timp.

Conform regulilor art. 363, cetăţenii de rând trebuie să efectueze o plată până la data de 1 octombrie a anului care urmează ultimului an. Persoanele juridice, la rândul lor, plătesc plata nu mai devreme de 1 februarie.

Mai multe categorii de vehicule sunt scutite de plata taxelor pentru cai putere:

Vehicule care sunt deturnate și au un document de confirmare de la poliția rutieră sau alte organizații autorizate.

Pe lângă cazurile de mai sus, este necesar să se plătească cota de impozitare, chiar dacă mașina este reparată și nu este utilizată în scopul pentru care a fost prevăzut.

În ceea ce privește acumularea unei rate preferențiale pentru teritoriile regionale individuale, deciziile organismelor regionale au prioritate aici. De exemplu, o taxă preferențială pe cai putere la Moscova este calculată pe baza actului juridic „Cu privire la taxa de transport” adoptat în 2002 și include o listă a acelor persoane care pot aplica pentru impozitare preferențială. Acest:

Puteți plăti suma impozitului pe cai putere la instituțiile bancare sau la oficiile poștale ale Poștei Ruse.

Ce beneficii fiscale puteți obține în calitate de proprietar de vehicule electrice? Chiar niciunul?

Sistemul de impozitare este unul dintre cele mai complicate și confuze lucruri cu care trebuie să se confrunte cetățenii țării noastre, și nu numai ai noștri. Mașinile, împreună cu alte proprietăți, sunt supuse impozitării, ceea ce, totuși, nu este cunoscut de fiecare proprietar de mașină nou. Și acest subiect este important și foarte relevant. Vei întreba de ce? În primul rând, pentru că este întotdeauna indicat să știi din timp de ce sumă trebuie să te despărți în fiecare an. În al doilea rând, pentru că „ignoranța nu scutește de responsabilitate”, adică de amenzi pentru impozitele neplătite.

În primul rând, să aruncăm o privire rapidă la cea mai obositoare, dar importantă parte a taxei de transport: rata acesteia și procedura de calcul. De ce este important? Numai pentru că atunci când cumpărați o mașină veți fi deja la curent cu plățile viitoare (de asemenea Vă recomandăm să aflați în avans costul întreținerii anuale a mașinii, prețul mediu al pieselor de schimb și consumul real de combustibil din regiunea dvs. de reședință).

Deci, valoarea taxei de transport în sine va depinde de două componente:

Dacă, de regulă, nu există întrebări despre puterea motorului, atunci influența regiunii de reședință asupra sumei plăților nu este clară pentru toată lumea. Conform legislației Federației Ruse fiecare entitate constitutivă a țării are dreptul să reducă sau să majoreze cota impozitului pe cai putere. Modificarea ratei poate fi în intervalul de la 0 la 10. Alegerea așa-numitului coeficient pe cal putere depinde numai de dorințele fiecăreia dintre regiunile țării.

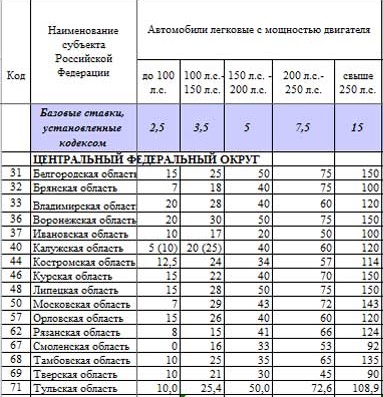

Tabelul de cai putere a taxei rutiere din 2016 pentru Districtul Federal Central este următorul:

În partea de sus a tabelului, vedeți rândul „Rate de bază stabilite prin cod”. Vorbim despre acele rate de cai putere care sunt stabilite de stat în lege, în special, sunt specificate în Codul Fiscal al Federației Ruse. Ele pot fi modificate prin intermediul coeficientului de cai putere. Pentru a determina coeficientul în sine din acest tabel, împărțiți valoarea din rând la valoarea de bază. Cu toate acestea, nimeni nu face acest lucru, iar pariurile general acceptate iau deja în calcul coeficientul pe cai putere.

În următorul tabel vă puteți familiariza cu cota impozitului pe cai putere în regiunile țării noastre:

Răspândirea ratei pe cal putere este foarte largă. De exemplu, în regiunea Orenburg nu veți plăti pentru o mașină cu o putere mai mare de 100 CP, dar în regiunea Perm veți plăti 25 de ruble pentru fiecare cal putere. În Teritoriul Primorsky, gradarea taxei cai putere în 2016 depinde în mare măsură de vârsta mașinii. Deci, prima dintre tarife este pentru mașinile autohtone, a doua este pentru mașinile străine cu o vechime de peste 10 ani, a treia este pentru mașinile străine de la 3 la 10 ani, iar ultima este pentru mașinile străine de până la trei ani inclusiv. Pe de altă parte, taxa de transport pentru mașinile puternice (peste 250 CP) este la fel de mare în aproape toate regiunile. Cele mai placute preturi sunt in regiunea Magadan si Republica Ingushetia.

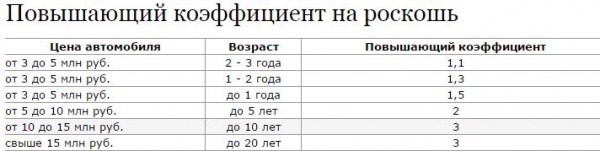

Dacă doriți să cumpărați o mașină greu de puternică, dar în același timp scumpă, pregătiți-vă pentru o creștere și mai mare a plăților. Conform legislației Federației Ruse, toate mașinile care valorează mai mult de trei milioane de ruble sunt supuse unei taxe de lux. În esență, acesta este un coeficient suplimentar care se adaugă la calculul general al taxei de transport. Desigur, acest coeficient va crește.

Important! Unele mașini, a căror valoare reală nu depășește trei milioane de ruble, pot fi, de asemenea, supuse taxei de lux.

Acest lucru s-a făcut, probabil, pentru a evita sustragerea acestei taxe la cumpărarea unei mașini aproape nouă „din mână”. Într-adevăr, în acest caz, prețul „pe hârtie” poate fi de 100 de mii de ruble pentru un Audi R8, de exemplu. Ministerul Industriei și Comerțului a întocmit o listă detaliată a mașinilor după marcă și model, care sunt plasate în anumite categorii de preț. Veți vedea o parte a acestui tabel mai jos, iar versiunea completă poate fi găsită pe site-ul Ministerului Industriei și Comerțului:

Acest lista este actualizată anual și postată pe site până la data de 1 martie a fiecărui an. Taxa de transport, ca toate celelalte, se percepe de obicei în toamna, la mijlocul lunii octombrie - începutul lunii noiembrie. Prin urmare, veți vedea toate modificările din listă cu aproape șase luni înainte de a fi nevoit să plătiți impozite.

După cum puteți vedea, lista este foarte detaliată și nu este deschisă la ambiguitate. Pe lângă marcă și denumirea detaliată a modelului, există coloane care țin cont de tipul și dimensiunea motorului, precum și de numărul de ani de la anul de fabricație.

De fapt, calculul taxei de transport este foarte simplu. Luați un Honda Accord 2008 cu un motor de 2,4 litri și 200 de cai putere. Să presupunem că o mașină este înmatriculată în Sankt Petersburg, în oraș tariful pentru mașinile cu o capacitate de la 151 la 200 de litri. Cu. este de 50 de ruble pentru 1 litru. Cu.

TH = 200x50 = 10.000 de ruble.

Acum să calculăm taxa de transport pentru mașina BMW M5 „de lux”. An fabricatie 2015, capacitate motor - 4,4 litri, putere - 555 cai putere. O mașină este înmatriculată, de exemplu, la Moscova, unde tariful este de 150 de ruble. În tabelul Ministerului Industriei și Comerțului, BMW M5 4.4 aparține categoriei de la 3 la 5 milioane de ruble, adică are un coeficient de 1,1.

TH = 555x150x1,1 = 91.575 ruble.

Dacă nu înțelegeți toate nuanțele asociate cu calcularea taxei de transport, urmăriți videoclipul în care specialistul explică toate subtilitățile acestei proceduri:

Fiecare proprietar de autoturism trebuie să-și înmatriculeze vehiculul (TC) în conformitate cu procedura stabilită de lege și să plătească regulat taxa de transport corespunzătoare. Subtilitățile calculării acestei plăți obligatorii sunt reglementate de legile regionale privind taxa de transport, specificând termenii, beneficiile și ratele de bază în limitele prevăzute de prevederile capitolului 28 din Codul fiscal al Federației Ruse (Codul fiscal al Federației Ruse) . Întrebarea „Cum se calculează taxa pe o mașină?”

Proprietarii de vehicule înșiși sunt obligați să controleze calcularea corectă a taxei pe vehicul, precum și să furnizeze modificări în timp util ale informațiilor referitoare la deținerea mașinii și documentele care confirmă dreptul la un avantaj fiscal.

Valoarea taxei de transport auto este determinată folosind o formulă standard. Numărul de cai putere (CP) indicat în pașaportul tehnic al mașinii este înmulțit succesiv cu cota de impozitare actuală și apoi cu un coeficient calculat ca raport dintre numărul de luni întregi de deținere a mașinii și numărul total de luni dintr-un an, adică la 12.

Exemplul 1.

Să presupunem că suntem proprietarii unei mașini Renault Logan, puterea motorului este de 75 de cai putere și locuim în regiunea Moscovei. Cota taxei de transport în Moscova și regiunea Moscovei pentru astăzi este de 12 ruble. Atunci costul taxei de transport pentru 1 an va fi:

12 ruble x 75 cai putere = 900 ruble.

Exemplul 2.

Să presupunem că deținem o mașină VAZ Priora timp de 9 luni și locuim în Moscova. Rata de la Moscova este de 12 ruble per CP. Puterea mașinii este de 98 de cai putere. Apoi, costul taxei de transport pentru 9 luni va fi:

12 RUB x 98 CP x ((deținem o mașină timp de 9 luni) / (12 luni pe an)) = 882 ruble.

Taxa auto se plătește numai pentru perioada în care mașina a fost înmatriculată la un anumit proprietar. Pentru o luna de transfer de la un proprietar la altul plateste un singur proprietar.

Luna deținerii autoturismului, la calculul coeficientului, este considerată completă dacă mașina

Luna deținerii autoturismului, la calculul coeficientului, este considerată completă dacă mașina

În alte cazuri, luna înmatriculării unui autoturism sau scoaterea acestuia din înmatriculare va fi luată în considerare la calcularea taxei de transport pentru cealaltă parte la tranzacția de vânzare-cumpărare ().

Formula de calcul a taxei de transport pentru o mașină, al cărei cost este mai mare de 3 mil. freca. și dacă îl deții mai mult de 1 an:

Valoarea taxei de transport = (Cota taxei) x (L. s) x (Coeficient de creștere)

Calculul impozitului pe mașini, al cărui cost este mai mare de 3 milioane. freca. și dacă este deținut de mai puțin de 1 an:

Valoarea taxei de transport = (Cota de impozitare) x (L. s) x (Număr de luni de proprietate / 12) x (Coeficient de creștere)

Coeficient de creștere (capitolul 28, articolul 362 din Codul fiscal al Federației Ruse):

1.1 - pentru autoturismele cu un cost mediu de la 3 la 5 milioane de ruble inclusiv, din anul de producție a cărora a trecut de la 2 la 3 ani;

1.3 - pentru autoturismele cu un cost mediu de la 3 la 5 milioane de ruble inclusiv, din anul de producție a cărora a trecut de la 1 la 2 ani;

1,5 - pentru autoturismele cu un cost mediu de 3 milioane până la 5 milioane de ruble inclusiv, din anul de producție din care nu a trecut mai mult de 1 an;

2 - pentru autoturismele cu un cost mediu de la 5 milioane până la 10 milioane de ruble inclusiv, din anul de producție din care nu au trecut mai mult de 5 ani;

3 - în ceea ce privește autoturismele cu o valoare medie de 10 milioane până la 15 milioane de ruble inclusiv, din anul de producție din care nu au trecut mai mult de 10 ani;

3 - pentru autoturismele cu un cost mediu de 15 milioane de ruble, din anul de producție din care nu au trecut mai mult de 20 de ani.

De asemenea, puteți utiliza calculatorul de taxe de transport de pe site-ul Serviciului Federal de Taxe (FTS) din Rusia.

Cota de impozitare a unei mașini este determinată de legile țintă ale entităților constitutive ale Federației Ruse, dar nu depășește limitele stabilite de articolul 361 din Codul Fiscal al Federației Ruse și depinde de:

Pentru mașinile foarte scumpe cu un preț de 3 milioane de ruble sau mai mult, se folosesc coeficienți suplimentari, crescători (). În unele cazuri, un astfel de coeficient triplează valoarea impozitului. Listele de modele și mărci de mașini care intră sub efectul creșterii coeficienților sunt actualizate anual de Ministerul Industriei și Comerțului al Federației Ruse.

masa. Ratele taxelor de transport în Moscova și regiunea Moscovei.

| Denumirea obiectului de impozitare | Baza de impozitare | Cota de impozitare (în ruble) | |

| (puterea motorului) | |||

| Autoturisme de pasageri | până la 100 de litri. Cu. | până la 73,55 kW | 12 p. |

| Autoturisme de pasageri | peste 100 de litri. Cu. până la 125 litri. Cu. | peste 73,55 kW până la 91,94 kW | 25 p. |

| Autoturisme de pasageri | peste 125 de litri. Cu. până la 150 de litri. Cu. | peste 91,94 kW până la 110,33 kW | 35 p. |

| Autoturisme de pasageri | peste 150 de litri. Cu. pana la 175 l. Cu. | peste 110,33 kW până la 128,7 kW | 45 p. |

| Autoturisme de pasageri | peste 175 litri. Cu. până la 200 de litri. Cu. | peste 128,7 kW până la 147,1 kW | 50 p. |

| Autoturisme de pasageri | peste 200 de litri. Cu. până la 225 litri. Cu. | peste 147,1 kW până la 165,5 kW | 65 p. |

| Autoturisme de pasageri | peste 225 de litri. Cu. până la 250 de litri. Cu. | peste 165,5 kW până la 183,9 kW | 75 p. |

| Autoturisme de pasageri | peste 250 de litri. Cu. | peste 183,9 kW | 150 p. |

| Motociclete și scutere | pana la 20 de litri. Cu. | până la 14,7 kW | 7 p. |

| Motociclete și scutere | peste 20 de litri. Cu. până la 35 de litri. Cu. | peste 14,7 kW până la 25,74 kW | 15 p. |

| Motociclete și scutere | peste 35 de litri. Cu. | peste 25,74 kW | 50 p. |

| Autobuze | pana la 110 l. Cu. | până la 80,9 kW | 7 p. |

| Autobuze | peste 110 litri. Cu. până la 200 de litri. Cu. | peste 80,9 kW până la 147,1 kW | 15 p. |

| Autobuze | peste 200 de litri. Cu. | peste 147,1 kW | 55 p. |

| Camioane | până la 100 de litri. Cu. | până la 73,55 kW | 15 p. |

| Camioane | peste 100 de litri. Cu. până la 150 de litri. Cu. | peste 73,55 kW până la 110,33 kW | 26 p. |

| Camioane | peste 150 de litri. Cu. până la 200 de litri. Cu. | peste 110,33 kW până la 147,1 kW | 38 p. |

| Camioane | peste 200 de litri. Cu. până la 250 de litri. Cu. | peste 147,1 kW până la 183,9 kW | 55 p. |

| Camioane | peste 250 de litri. Cu. | peste 183,9 kW | 70 p. |

| Alte vehicule autopropulsate, mașini și mecanisme pe șenile pneumatice și omizi | (cu fiecare cai putere) | (cu fiecare cai putere) | 25 p. |

| Snowmobile și snowmobile | până la 50 de litri. Cu. | până la 36,77 kW | 25 p. |

| Snowmobile și snowmobile | peste 50 de litri. Cu. | peste 36,77 kW | 50 p. |

| până la 100 de litri. Cu. | până la 73,55 kW | 100 p. | |

| Bărci, bărci cu motor și alte vehicule nautice | peste 100 de litri. Cu. | peste 73,55 kW | 200 p. |

| până la 100 de litri. Cu. | până la 73,55 kW | 200 p. | |

| Iahturi și alte nave cu vele și motorizate | peste 100 de litri. Cu. | peste 73,55 kW | 400 p. |

| Ski-jet | până la 100 de litri. Cu. | până la 73,55 kW | 250 p. |

| Ski-jet | peste 100 de litri. Cu. | peste 73,55 kW | 500 p. |

| Nave neautopropulsate (remorcate) pentru care se determină tonaj brut | (din fiecare tonaj brut tonaj brut) | 200 p. | |

| Avioane, elicoptere și alte aeronave cu motoare | (cu fiecare cai putere) | (cu fiecare cai putere) | 250 p. |

| Aeronave cu motoare cu reacție | (din fiecare kilogram de forță de tracțiune) | 200 p. | |

| Alte vehicule pe apă și aer fără motoare | (pe unitate de vehicul) | 2.000 RUB | |

Pentru alte regiuni ale Rusiei, puteți afla cotele taxelor de transport.

Video: Cum se calculează taxa pe vehicul

Conform celor mai multe legi regionale, veteranii și invalizii din Marele Război Patriotic, Eroii Uniunii Sovietice, Eroii Rusiei și alte grupuri de contribuabili sunt scutiți de plata taxei auto. Chiar și reprezentanții (unul din cei doi părinți) ai familiilor numeroase sunt incluși în lista moscoviților care au dreptul la prestații.

Dar la Sankt Petersburg, doar unul dintre părinții unei familii cu cel puțin patru copii minori poate beneficia de acest privilegiu, iar un număr de cetățeni vor putea folosi privilegiul stabilit numai dacă vehiculul lor este produs intern și are un motor cu o capacitate de până la 150 litri. Cu.

Taxa auto se plătește la locul de înmatriculare a autoturismului, iar în lipsa acesteia, la locul de reședință al proprietarului vehiculului.

1. Persoanele fizice trebuie să plătească impozitul pe autoturisme până la 1 decembrie(), pe baza notificării fiscale primite de la Serviciul Fiscal Federal împreună cu documentul de plată completat.

Plata cu întârziere a taxei pe vehicul va duce la o dobândă de întârziere.

IMPORTANT! Organele fiscale calculează taxa de transport, ținând cont de datele privind înmatricularea de stat a autoturismului. În cazul în care deținătorul autoturismului nu este eligibil pentru scutire de taxe preferențiale, atunci, neavând primit o notificare fiscală până la 1 decembrie, proprietarul autoturismului este obligat să informeze fiscul teritorial despre autovehiculul pe care îl deține și să primească documentul necesar achitării taxa auto.

PE O NOTĂ! Doar pe baza unei adeverințe de la organele de afaceri interne că autoturismul se află pe lista de urmărire, inspectoratul fiscal poate suspenda calculul taxei auto și îl poate continua din luna returnării, dacă autoturismul este găsit și returnat la proprietar.

2. Persoanele juridice calculează ele însele taxa de transport și efectuează plăți anticipate trimestriale (o pătrime din total). Dacă taxa este calculată pentru o mașină scumpă inclusă în lista specială a Ministerului Industriei și Comerțului, atunci plățile în avans se plătesc imediat, ținând cont de coeficientul de multiplicare necesar. La sfârșitul anului, restul impozitului trebuie achitat până la data de 1 februarie a anului următor anului de raportare, adică înainte de termenul limită de depunere a declarațiilor fiscale anuale stabilit de lege.

Nu se va putea afla cuantumul taxei de transport după numărul de înmatriculare de stat al mașinii. Toate datele sunt disponibile numai atunci când se furnizează informații despre proprietarul vehiculului.

Nu se va putea afla cuantumul taxei de transport după numărul de înmatriculare de stat al mașinii. Toate datele sunt disponibile numai atunci când se furnizează informații despre proprietarul vehiculului.

Obligațiile fiscale auto pot fi clarificate online, prin intermediul site-urilor oficiale ale agențiilor guvernamentale.

1. Contul personal al contribuabilului, care acționează pe site-ul Serviciului Fiscal Federal... Va trebui să introduceți un număr individual de contribuabil (TIN) și o parolă.

În primul rând, va trebui să activați serviciul atunci când vă prezentați personal la fisc, unde după înregistrarea aplicației vi se va da o parolă de acces înregistrată în cardul de înregistrare, login-ul va fi TIN-ul contribuabilului. La sosirea termenului de calcul al impozitului pe un autoturism, cuantumul acestuia poate fi verificat folosind link-ul „Acumulat” selectând obiectul de impozitare corespunzător (mașină). Până la calculul impozitului, rezultatele pot fi vizualizate în coloana „Plata în exces/datoria”.

2. Portalul Serviciilor Statului, după nume, prenume, patronimic și numărul de asigurare al contului personal individual (SNILS) al plătitorului... Mai întâi va trebui să vă înregistrați introducând datele personale în câmpurile corespunzătoare (nume complet, data și locul nașterii, adresa de reședință și e-mail etc.)

Apoi, trebuie să completați o cerere pentru furnizarea de informații despre datoria fiscală. Informațiile sunt furnizate gratuit, în cel mult 5 zile lucrătoare, deoarece sistemul transmite cererea către Serviciul Fiscal Federal.

3. Site-ul Serviciului Federal al Executorilor Judecătorești vă permite să aflați despre datoriile restante ale taxei de transport... Fără înregistrare prealabilă, prin introducerea în rândurile de căutare corespunzătoare a numelui complet, data nașterii debitorului și selectând regiunea dorită din listă.

Taxa de transport este plătită anual de toți proprietarii de mașini. Pentru persoanele fizice, valoarea taxei auto este calculată de serviciul fiscal, totuși, cetățenii trebuie să controleze singuri corectitudinea acestor calcule.

În cazul în care se constată inexactități, contribuabilii sunt obligați să informeze Serviciul Fiscal Federal cu privire la greșelile comise și necesitatea efectuării modificărilor corespunzătoare. Datorită dezvoltării tehnologiilor moderne, este posibilă clarificarea și corectarea calculelor primite de la organele fiscale nu numai prin deplasarea personală la fisc sau prin trimiterea de scrisori recomandate prin poștă, ci și online, prin contul personal al contribuabil.