Decizie rapidă Probleme

Banca Uralului reconstrucție și dezvoltare

Realizat foarte prompt card nou Maxim în loc de pierdut. Am aplicat pe 3 aprilie la filiala Mytnaya, in dimineata zilei de 7 am primit SMS ca cardul este gata si in aceeasi zi am fost sa il ridic. Era o coadă mică, în general mi-a luat 25 de minute. Aș dori să se rezolve problema cu cozile, dar, în general, sunt mai mult decât mulțumit de serviciile UBRD și de atitudinea lor față de clienți. Mulțumesc!

Firuza, Moscova

Despre plan

Sunt client de multă vreme Banca Tinkoff. Folosesc in mod constant serviciile bancii prin intermediul unui card de credit.Cand calatoresc in strainatate card de credit mereu la îndemână și nu am avut niciodată o problemă. 8 august anul acesta adresat de " linia fierbinte despre posibilitatea de a se schimba plan tarifar spre dobânzi mai mici. Cererea mea a fost rezolvată cu promptitudine și...

Vladimir, Moscova

Refinanțare

Interprombank

Vreau să-mi exprim recunoștința profundă pentru munca depusă în refinanțarea tuturor împrumuturilor mele într-unul singur, angajații Interprombank, filiala de pe stația de metrou Kurskaya, R-th Elena, mai mult atât de atenți, receptivi și, cel mai important, își fac în mod clar. loc de munca! M-ai ajutat foarte mult această problemă Am putut să respir liber! prosperitate şi mai multi clienti banca ta!!! Cu stimă, B. S. V.

Svetlana, Moscova

Eliminare rapidă carduri

Aveam nevoie urgent de un card de credit. Am luat în considerare multe opțiuni. Am văzut știrea că ozon eliberează un card împreună cu un BIN. Deoarece comand adesea diferite lucruri pe ozon, am decis să mă uit la condiții. Întreținere gratuităși limita de credit a venit la mine. A lăsat o cerere pe site. În aceeași zi, m-au sunat și mi-au spus că harta va fi gata într-o săptămână. În general, harta a fost într-adevăr făcută până la sfârșit...

Nikolai Ivashin, Moscova

Card de debit de la Lokobank

Loco-Bank

deschis card de debitîn Lokobank, nu am înțeles nimic pe site, multe scrisori, prea lene să citesc) Am fost la filiala Smolensk. Am stat probabil o oră și jumătate, alegând un tarif pentru mine, am ales)) Am comparat totul cu fata, am ales ce ar fi mai bun pentru acumulare. Totodată, am consultat și pe depozite. Vă mulțumesc foarte mult pentru serviciul excelent și pentru răbdarea dumneavoastră, ceea ce este rar în bănci!!

Tone4ka, Moscova

Costume Rosbank!

Am avut de-a face cu multe bănci și de la multe bănci pe care le-am avut diverse carduri si am ceva de comparat. Nu am avut niciodată probleme cu Rosbank nici cu salariul care venea la card pentru mine și subalternii mei, nici cu transferurile bancare... În timpuri recente Am început foarte des să călătoresc în străinătate, unde cu card obișnuit wow, ce greu (nici sa retragi bani, nici sa nu platesti factura intr-o cafenea). A mers... Depozite da, împrumuturi nu

Maria Timofeeva, Moscova

Multumesc pentru eficienta

Post Bank

Sâmbătă, fără să plec de acasă, am completat o cerere electronică de împrumut la banca poștale, iar duminică un angajat m-a sunat și mi-a spus că trebuie să iau legătura cu banca poștală, pentru că. împrumut pre-aprobat. Luni, după muncă, am apelat la Post Bank la adresa Moscova, st. Rossoshanskaya 7k. 1B. Mulțumită angajatului Alfie Ismukha-howl pentru profesionalism și eficiență, am petrecut mai puțin de o oră...

În 2016, unele importante indicatori financiari sectorul bancar al Rusiei. in orice caz creștere sustenabilă până acum arată doar profiturile băncilor și volumul creditării cu amănuntul.

Active

În decembrie, volumul activelor din sectorul bancar a scăzut cu 0,4% (o creștere de 1,6% excluzând efectul reevaluării valutare), iar volumul total al creditelor acordate economiei a scăzut cu 3,1% în decembrie (excluzând efectul reevaluării valutare - o scădere de 1,4 %). Volumul creditelor acordate întreprinderilor a scăzut cu 4,1% (-2,0%). Și volumul împrumuturilor indiviziiîn decembrie a crescut cu 0,1% (+0,2%).

Volumul împrumuturilor acordate întreprinderilor în 2016 a scăzut cu 9,5% sau cu 3,2 trilioane de ruble

Reevaluarea valutară afectează în mod semnificativ statistici bancare, din moment ce greutatea specifică active valutareși pasivele în bănci este de aproximativ o treime, iar rubla în 2016 s-a consolidat considerabil. În plus, cifrele pentru decembrie au fost afectate și de faptul că înainte sarbatori de revelion companiile încearcă de obicei să ramburseze cât mai mult posibil parte posibilăîmprumuturi pe termen scurt.

Cu toate acestea, în 2016 în ansamblu, activele băncilor au scăzut cu 3,5%, sau 3 trilioane de ruble (creștere cu 1,9% excluzând efectul reevaluării monedei), în timp ce volumul total al creditelor acordate economiei a scăzut cu 6,9%, sau 3 trilioane de ruble. .ruble (-2,4%). Volumul împrumuturilor acordate întreprinderilor în 2016 a scăzut cu 9,5% sau cu 3,2 trilioane de ruble (-3,6%). Volumul creditelor acordate persoanelor fizice a crescut cu 1,1% sau cu 120 de miliarde de ruble (+1,4%).

În general, trebuie remarcat faptul că, odată cu o revigorare vizibilă a creditării persoanelor fizice de către bănci, creditarea întreprinderilor stagnează în continuare. Față de 2015, în 2016, ritmul de creștere a depozitelor gospodăriilor populației a scăzut semnificativ. Acest lucru poate fi explicat nu numai prin reducerea dimensiunii venit real ruși, dar și prin faptul că în 2015 depozitele retrase din acesta de cetățeni în plină criză au revenit în sistemul bancar. Aproape tot anul 2016, volumul depozitelor și fondurilor întreprinderilor din bănci a scăzut.

Situatia in cele mai mari bănci se vede din tabelele de mai jos.

tabelul 1

Băncile cu dimensiune maximă portofoliul de credite

.

După cum puteți vedea, volumul portofoliului de credite al Sberbank pentru 2016 a scăzut cu 622 de miliarde de ruble, care, totuși, s-a ridicat la doar 4% pentru liderul ratingului. Observați scăderea volumului portofolii de credite de la filialele celui mai mare european grupuri bancare— Unicredit Bank, Raiffeisenbank și Rosbank. A crescut semnificativ volumul de împrumuturi către Moscova banca de credit, Rossiya Bank și băncile Grupului VTB.

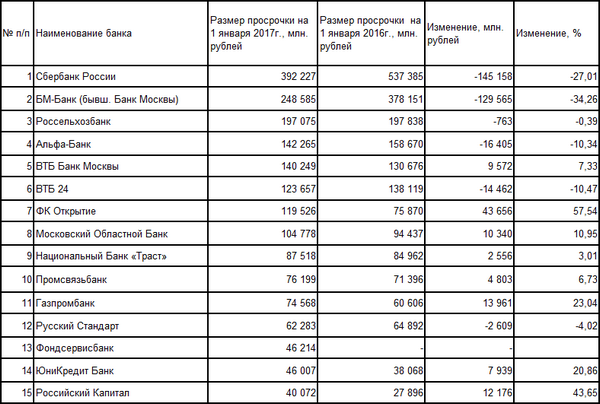

Ponderea restanțelor continuă să scadă

Valoarea datoriei restante portofoliu corporativ pentru 2016 a scăzut cu 8,9%

În decembrie, calitatea portofoliului de credite sa îmbunătățit. Volumul datoriei restante din portofoliul de credite corporative a scăzut cu 9,6% în decembrie, portofoliu de retail a scăzut cu 3,4%. Drept urmare, ponderea datoriei restante la creditele acordate întreprinderilor a scăzut de la 6,7% la 6,3% în decembrie și împrumuturi cu amănuntul a scăzut de la 8,2% la 7,9%.

Volumul datoriilor restante pe portofoliul corporativ pentru anul 2016 a scăzut cu 8,9%, iar pe portofoliul retail - cu 0,7%. Gravitație specifică datoria restante la creditele corporative a crescut de la 6,2% la 6,3%, iar la creditele cu amănuntul a scăzut de la 8,1% la 7,9%.

masa 2

Bănci cu suma maximă restante datoria de imprumutîn portofoliul de credite

Sursa: date de la Banca Rusiei și portalul Banki.ru

După cum puteți vedea, Sberbank, Alfa-Bank, VTB 24 și BM-Bank au redus semnificativ nivelul de delincvență în 2016. Se atrage atenția asupra creșterii volumului de întârzieri la Gazprombank, Unicredit Bank și FC Otkritie. Amintiți-vă că BM-Bank, Moscova banca regionala, Fundservisbank, NB „Trust” și banca „ capitala Rusiei sunt în curs de recuperare financiară.

Lichiditate

Situația lichidității în sectorul bancar este bună, băncile nu au probleme cu resursele. Volumul creanțelor băncilor față de Banca Rusiei privind depozitele și conturile de corespondent a crescut cu 1,9% în decembrie, ponderea acestor creanțe în activele sectorului bancar a crescut de la 3,1% la 3,2%. Volumele împrumuturi interbancare emise băncilor rezidente au crescut cu 11,7%, în timp ce cele acordate băncilor nerezidente au scăzut cu 3%. Volumul portofoliului hârtii valoroase a scăzut cu 2,6% în decembrie.

Pe tot anul 2016, volumul creanțelor băncilor față de Banca Rusiei privind depozitele și conturile de corespondent a crescut cu 22,2%, în timp ce ponderea activelor din sectorul bancar a crescut de la 2,5% la 3,2%. Volumul creditelor interbancare acordate băncilor rezidente în anul 2016 a crescut de 1,4 ori, portofoliul de credite interbancare acordate băncilor nerezidente a scăzut de 1,8 ori. Portofoliul de valori mobiliare pentru anul 2016 a scăzut cu 2,8%.

În 2016, volumul depozitelor și fondurilor organizațiilor în conturi a scăzut cu 10,1% sau cu 2,7 trilioane de ruble

Volumul împrumuturilor bancare de la Banca Rusiei a crescut cu 11,3% în decembrie. Totodată, volumul depozitelor plasate în bănci de către Trezoreria Federală a scăzut de 2,6 ori. Ponderea fondurilor strânse de la Banca Rusiei în pasive a crescut de la 3% la 3,4%, în timp ce fondurile Trezoreria Federală a scăzut de la 1% la 0,4%.

Tendința descendentă continuă în ceea ce privește suma totală a fondurilor atrase de bănci de la Banca Rusiei și Trezoreria Federală. În 2016, dependența băncilor de fondurile Băncii Rusiei sa redus la jumătate, de la 5,4 trilioane de ruble la 2,7 trilioane de ruble, în timp ce volumul depozitelor Trezoreriei Federale în bănci a scăzut de 1,4 ori.

În 2016, volumul depozitelor a crescut cu 4,2% sau cu 981 de miliarde de ruble

Volumul depozitelor și fondurilor în conturile întreprinderilor în luna decembrie a scăzut cu 0,4% (o creștere de 2,4%, ținând cont de reevaluarea monedei). În total, în 2016, volumul depozitelor și fondurilor organizațiilor în conturi a scăzut cu 10,1%, sau cu 2,7 trilioane de ruble (-2,8%, ținând cont de reevaluare).

LA baza de resurse băncile în anticiparea sfârșitului de an au accelerat în mod tradițional creșterea depozitelor populației. Volumul acestora a crescut în decembrie cu 2,2% (+3,9%, ținând cont de reevaluare). În 2016, volumul depozitelor a crescut cu 4,2%, sau cu 981 de miliarde de ruble (+9,2%, ținând cont de reevaluare). Reducerea costului finanțării: ratele la depozitele în ruble au scăzut la nivelul primăverii anului 2014.

Tabelul 3

Cele mai mari bănci în ceea ce privește depozitele persoanelor fizice

![]()

Sursa: date de la Banca Rusiei și portalul Banki.ru

Se atrage atenția asupra celor mici procent, dar o creștere semnificativă în termeni absoluti a volumului depozitelor de la Sberbank, precum și o creștere semnificativă a volumului depozitelor de la Rosselkhozbank, Binbank, Promsvyazbank și Sovcombank. Dintre participanții la rating, doar Raiffeisenbank a înregistrat o ușoară scădere a volumului depozitelor. Creșterea depozitelor la Otkritie Bank este asociată cu procesele din cadrul holdingului bancar. Și o creștere neobișnuit de mare a volumului depozitelor persoanelor fizice în VTB este asociată cu transferul depozitelor de la Banca Moscovei în bilanțul băncii.

Creșterea profitului

În decembrie 2016, instituțiile de credit au primit un profit în valoare de 141 de miliarde de ruble (pentru aceeași perioadă din 2015 - o pierdere de 72 de miliarde de ruble). Soldul rezervelor reprezintă posibile pierderiîn decembrie a scăzut cu 4,7% (în decembrie 2015, creșterea a fost de 4,5%).

În 2016, au primit 442 de instituții de credit care își dezvăluie declarațiile pe site-ul Băncii Rusiei profit totalîn valoare de 1,05 trilioane de ruble. Totodată, au prezentat 163 de instituţii de credit pierdere totalăîn valoare de 258 de miliarde de ruble. Astfel, mai mult de un sfert institutii de credit s-a încheiat 2016 cu o pierdere.

Încetinirea creșterii riscurilor se reflectă și în dinamica rezervelor pentru eventuale pierderi: în 2016 acestea au crescut cu doar 3,5%, sau cu 188 de miliarde de ruble (în 2015, cu 33,4%, sau cu 1.352 de miliarde de ruble). Scăderea creării de rezerve a devenit un factor important creșterea profiturilor băncilor.

Cea mai mare parte a profiturilor sistemului bancar rus este încă formată de Sberbank

Banca Centrală explică încetinirea bruscă a creșterii rezervelor prin îmbunătățirea calității portofoliilor de credite. Deși pe tot parcursul anului 2016, Banca Centrală și DIA au constatat în mod regulat denaturări grave în informațiile furnizate de băncile falimentare. raportare financiară. Acest lucru poate indica indirect că departe de toate băncile au evaluat în mod obiectiv riscurile de operațiuni activeși, mai ales, riscurile asociate împrumuturilor acordate.

Astfel, există un grup de bănci de succes care cresc în mod activ profiturile și bănci cu probleme, ale căror pierderi continuă să crească. Iar cea mai mare parte a profiturilor sistemului bancar rus este încă formată de Sberbank.

Viceministrul de Finanțe Alexei Moiseev vrea să impoziteze miliardarii impozit suplimentar. Fotografie de Elena Nikitchenko/TASS

Dorința președintelui Vladimir Putin este de a crește atractivitatea investițiilor în sectorul realși abolirea impozitelor pe venituri din cupoane pe obligațiuni corporative – este implementat în cel mai pervertit mod. Pentru a face achiziția de obligațiuni mai atractivă, Ministerul Finanțelor plănuiește să o facă mai puțin profitabilă depozituri bancare- adică să le impună o nouă taxă suplimentară. Din cauza acută criza bugetară autoritățile se uită din ce în ce mai mult la depozitele bancare ale cetățenilor, a căror sumă depășește 23 de trilioane de ruble.

Ministerul Finanțelor, nefiind găsit o soluție la problema de a face piața obligațiunilor mai atractivă pentru cetățeni prin scutirea plăților cupoanelor de taxe, a decis să o abordeze cu reversul prin luarea în considerare a posibilității taxării unui instrument financiar „concurent”. În prezent, veniturile din cupoane din obligațiunile corporative sunt impozitate cu 13%, iar veniturile din depozite de fapt nu sunt impozitate.

Ca una dintre opțiuni, agenția are în vedere introducerea impozitării unei părți din depozite, a declarat ieri viceministrul de finanțe Alexei Moiseev. Potrivit lui, aceasta este o practică excepțională în lume. Se pare că doar rușii nu plătesc nimic din veniturile din depozite.

„Având un miliard de ruble în depozit și sunt destul de mulți astfel de oameni, ei nu plătesc niciun impozit pe venitul din acest depozit”, a fost indignat viceministrul. „Nu ne-am dat seama cum să refuzăm impozitarea cupoanelor, prin urmare considerăm egalizarea condițiilor ca o opțiune de lucru: să înrăutățim lucrurile pentru toată lumea, adică să impozităm în continuare o parte din depozit.”

În 2012, ministrul rus de Finanțe Anton Siluanov a declarat asta înainte autoritatile financiare sarcina este de a egaliza condițiile de impozitare pentru investitori și a propus egalizarea impozitării veniturile din dobânzi persoane fizice primite din depozite, acțiuni și obligațiuni. Apoi ministrul a spus că acei investitori care primesc mai mult de 1 milion de ruble ar trebui să fie impozitați. din depozite sau dobânzi la acțiuni și obligațiuni.

În discursul de anul trecut, președintele Vladimir Putin a cerut guvernului să prezinte propuneri pentru dezvoltarea pieței obligațiuni corporativeși scutiți de impozitare veniturile din cupoane din astfel de obligațiuni, „astfel încât ar fi profitabil pentru investitori și cetățeni să investească în dezvoltarea sectorului real intern”.

În aprilie, Ministerul de Finanțe a pregătit un proiect de lege corespunzător, dar, așa cum a devenit clar acum, nu a fost util. În contextul unui buget în scădere, au venit finanțatorii idee noua: pentru a egaliza condițiile de impozitare nu din cauza respingerii impozitelor pe obligațiuni, ci, dimpotrivă, din introducerea de noi impozite - pe depozite.

Potrivit Băncii Centrale a Federației Ruse, în 2016 aproximativ 18% dintre ruși au depozite bancare, la începutul acestui an acestea ridicându-se la o sumă astronomică de 23,2 trilioane de ruble. (de trei ori mai mult decât a rămas acum fonduri de rezervăţări).

Statisticile arată că reacția oamenilor la criză a fost o reducere bruscă a consumului și transferul de fonduri în depozite. Agenția de Asigurare a Depozitelor (DIA) a calculat că în ianuarie-noiembrie 2015, depozitele au crescut cu o medie de 8,8 miliarde de ruble. într-o zi. Iar datele Băncii Centrale arată că dacă în anii pre-criză depozitele se ridicau la aproximativ 30% din total venituri în numerar din populație, apoi în 2015 era deja de 43,6%.

Conform prognozei DIA, volumul total al depozitelor în 2016 va crește cu 3,3–3,7 trilioane de ruble. (cu 14–16%), până la 26,5–26,9 trilioane de ruble. Mai mult, această prognoză ține cont atât de o posibilă încetinire a ritmului de creștere a veniturilor gospodăriilor, cât și de incertitudinea dinamicii Rata de schimb, și o scădere treptată a nivelului ratelor dobânzilor la depozite.

Banca Rusiei raportează că, față de septembrie 2015, valoarea depozitelor a crescut cu 13,8%, iar de la începutul anului de la 1 septembrie, creșterea a fost de încă 0,7%. În același timp, autoritatea de reglementare se așteaptă ca creșterea depozitelor gospodăriilor populației în 2016 să fie de 10-15%, iar în 2017 - 7-9%.

„Cei care au fonduri disponibile pentru investiții, folosesc de mult instrumente mai profitabile, iar cetățenii mai puțin înstăriți recurg la depozite pentru a-și economisi banii și a obține suficient venituri modeste– a spus „NG” șeful de proiecte al departamentului consultanta juridica FinExpertiza Natalya Postnikova. – Introducerea unui impozit pe veniturile din conturile de depozit în bănci va duce la o creștere a povară financiară special pentru persoanele cu venituri medii și mici.

Ombudsmanul financiar Pavel Medvedev, dimpotrivă, consideră că majoritatea depozitele aparțin celor bogați, dar ei au găsit de mult o modalitate de a le asigura. „Cei care păstrează 1 miliard de ruble într-o bancă sunt puțini. Oamenii asigură depozitele, așezându-le la 1,4 milioane de ruble. Da, a devenit mai dificil să descompune un miliard acum, din moment ce Banca Centrală reduce numărul de bănci, dar această problemă se rezolvă prin depozite în numele soțiilor, copiilor și chiar șoferilor”, explică Medvedev. El este mult mai îngrijorat de atacurile verbale asupra economisitorilor, care ar putea fi influențați de știrile despre propunerea Trezoreriei de a le retrage depozitele și de a le pune sub perne.

Avertizează asupra amenințării la adresa volumului depozitelor și CEO Grupul de companii Parsa Pavel Kozhevnikov. „Din cauza sancțiunilor, posibilitățile de a împrumuta capital în străinătate au scăzut și, prin urmare, încearcă să găsească bani pentru piata interna. Dar, de exemplu, tranzacțiile cu obligațiuni împrumut federal(OFZ) este prea complicat instrument de investiții pentru majoritatea oamenilor din țara noastră. Deci inițiativa Ministerului de Finanțe nu va aduce niciun beneficiu pentru atragerea de fonduri prin OFZ și alte obligațiuni, dar sectorul bancar provoca pagube, așa cum ar putea provoca convulsii în masă mijloace de către populație din zăcăminte”.

Ca răspuns la o întrebare a NG despre realitatea ideii de a introduce o taxă pe depozite, Alexei Moiseev a spus că în practica internationala fiscalitate larg utilizată depozite mari. „Aceasta este una dintre opțiunile de aliniere termeni fiscali pentru tipuri diferite instrumente financiare. Cu toate acestea, guvernul Federației Ruse acest moment această problemă nu este discutată și Ministerul rus de Finanțe nu elaborează un proiect de lege privind impozitarea oricăror depozite, a declarat ministrul adjunct al Finanțelor pentru NG.

Pagina 3

Presupunem că, la fel ca pentru majoritatea firmelor, costul factorilor marginali al băncii. De exemplu, din fig. 8 - 5 se poate observa că pentru o bancă, costurile factorilor cu un volum de depozite de 100 milioane USD

În cele ce urmează, vom simplifica situația presupunând că fiecare dintre aceste elemente nu se modifică. Mai mult, deoarece vom presupune că MCL și MCD sunt constante, aceasta înseamnă că costul marginal nu se modifică termen scurt cu modificări ale volumului depozitelor şi împrumuturilor bancare. În plus, presupunem că banca nu suportă costuri fixe. Și ultima ipoteză este că costurile tuturor băncilor sunt egale. Folosim aceste ipoteze pentru a simplifica analiza; prevederile principale vor fi valabile în lipsa acestor ipoteze.

Partea stângă a ecuației (14 - 7) - schimbare generală oferte de bani guvernamentale. Partea dreaptă a ecuației arată că o astfel de modificare depinde de modificarea volumului depozitelor din sistemul bancar, care, la rândul său, depinde de rata rezervelor obligatorii, de nivelul rezervelor excedentare așteptate de bănci și de raportul dintre numerar și volumul depozitelor tranzacționale așteptate de sectorul nebancar.

Operațiunile Fed pe piata deschisa schimbare directă dimensiune totală rezervele sistemului bancar; prin urmare, Fed se poate schimba aprovizionare de bani. Relația dintre creștere rezerve generale si crestere depozituri bancare determinat de multiplicatorul depozitului. Pentru a determina extinderea maximă a volumului depozitelor, creșterea rezervelor se înmulțește cu reciproca ratei de acoperire a rezervelor obligatorii; astfel de reciproc se numește multiplicatorul maxim al depozitului. Din moment ce Statele Unite au un sistem de parțial rezervele bancare, rata obligatorie de acoperire a rezervei va fi mai mică de unu și maxim multiplicator de depozit mai mult de o. Cu alte cuvinte, masa monetară se poate modifica în multipli ai creșterii volumului total al rezervelor.

Un alt indicator care reflectă stabilitatea bazei de depozit este raportul dintre depozitele la termen și de economii valoare totală depozite. Urgent și depozite de economii, după cum sa menționat mai sus, se referă la resursele băncii, care sunt mai sensibile la modificările ratei dobânzii. Prin urmare, o creștere a ponderii acestor depozite crește volumul depozitelor volatile și, prin urmare, reduce lichiditatea băncii.

Băncile de economii mutuale sunt cele mai comune în SUA. Ele sunt contopite în Asociația Națională bănci de economii mutuale. LA sistemul de creditarețări, aceste instituții ocupă locul trei în ceea ce privește depozitele.

Multiplicatorul depozitului dat în ecuația (14 - 3) poate fi folosit și pentru a estima scăderea depozitelor. Dacă Fed vinde bonuri de tezaur pentru 100 000 USD.Cu condiția ca rata de acoperire a rezervelor să fie de 10%, volumul depozitelor de tranzacție și, prin urmare, masa monetară, va scădea cu 1 milion USD.

Să presupunem că în economie singurul fel pasive bancare- Acestea sunt depozite la vedere, în timp ce băncile nu au rezerve în exces. În afară de, baza monetara este egal cu 100 miliarde de dolari Care este raportul dintre volumul de numerar pe care sectorul nebancar este înclinat să îl dețină și volumul depozitelor de tranzacție.

Rețineți că, deși efectele interdependenței pieței nu sunt compensate. Pentru o simplificare maximă, cifra nu surprinde toate efectele de interdependență a pieței care au fost luate în considerare. Prin urmare, după cum se arată în figură, starea sold bancar neefectuată; volumul creditării nu este egal cu volumul depozitelor. Atunci când luăm în considerare interdependența acestor două piețe, programul ofertei de credit va tinde însă să se deplaseze spre dreapta (Fig. 8 - 18 / 1), ceea ce va duce la o creștere a volumului de echilibru. împrumut bancar, iar cererea de depozite se va deplasa spre stânga (Fig. 8 - 18B), ceea ce va duce la o scădere a volumului de echilibru al depozitelor. În cele din urmă, creditarea și depozitele se vor egaliza.

Al doilea obiectiv principal al Fed este de a atinge un nivel scăzut și nivel stabil inflatia. Nivel inalt inflația (în absența indexării complete a valorii nominale a tranzacțiilor) poate duce la numeroase costuri din partea indivizii, firme și institutii financiare. O parte, inflație ridicatăîmpinge indivizii și firmele să găsească modalități de a reduce cantitatea de numerar deținută și duce la o creștere a depozitelor la vedere, care la rândul său duce la costuri resurse reale. În plus, persoanele fizice și firmele vor fi obligate să renegocieze contracte pentru salariileși alte contracte mult mai frecvent decât de obicei, ceea ce va duce la costuri semnificative cu forța de muncă și timp, sau pentru a indexa termenii contractelor pentru inflație, care va implica și costuri de resurse.

Primul concluzie generală este că pentru bancă în ansamblu se observă economii de scară până la un anumit nivel, corespunzator volumului depozitelor in valoare de 100 de milioane de dolari, din care nu se poate concluziona insa ca aceasta este scara optima a bancii. Cert este că, după cum arată practica, graficul mediilor pe termen lung costul total aproape chiar (deși are puțin Forma U) cu un volum al depozitelor bancare de peste 100 de milioane de dolari. Acest lucru, poate, demonstrează că nu există un singur dimensiune optimă borcan. În consecință, în sistemul bancar poate exista un număr semnificativ de opțiuni de mărime a băncilor (de la câteva sute de milioane de dolari la câteva miliarde) care oferă suficientă eficiență.

Raportul dintre un activ de rezervă sau un grup de active față de totalul pasivului, care este într-o oarecare măsură supus influenței politicilor implementate de aceste instituții. Acest termen se aplică de obicei băncilor și altor instituții de depozitare care, datorită lichidității pasivelor lor de depozit, au recunoscut de multă vreme necesitatea de a păstra o parte din activele lor într-o formă la fel de lichidă. Pentru bănci, această nevoie s-a exprimat sub forma unor reguli de funcționare privind relația active lichide(de exemplu, numerar (numerar), facturi (facturi), bani la cerere (bani la apel)) la volumul depozitelor. Cel mai sistemele financiare la bănci și altele institutii financiare legea impune responsabilitatea pentru respectarea ratelor rezervelor minime stabilite.

Calcul rezervele necesare Instituțiile depozitare nu trebuie să se întâlnească zilnic cerințe de rezervă; în schimb este valoarea medie rezerve pentru o perioadă mai lungă. Sistemul CRA solicita băncilor membre ale Fed să calculeze rezervele obligatorii săptămânal pe baza depozitelor nete. Volumul depozitelor și volumul rezervelor obligatorii au fost calculate săptămânal, dar așa-numita săptămână de declarații a durat de joi până miercurea următoare.

O singură bancă poate împrumuta clienților săi doar pe baza rezervelor în exces. Când această bancă le are, poate face împrumuturi și poate modifica masa monetară. Dacă nu sunt, atunci banca nu o poate face. Numai sistem bancarîn general poate modifica volumul depozitelor și, în consecință, masa monetară. Acest lucru va deveni evident pe măsură ce conturile T sunt simplificate bilanţuri ale unei singure bănci - se compară cu T - conturile mai multor bănci, care vor reprezenta întregul sistem bancar.

Venitul marginal net al unei bănci per dolar de depozite este egal cu rata dobânzii la împrumuturile pe care banca o primește de la un împrumutat pentru fiecare dolar al împrumutului acordat, minus costul factorului marginal al împrumutului și operațiuni de depozit. Banca acceptă depozite până când randamentul marginal pe dolar de depozite este egal cu costul marginal al plății dobânzii la depozite. In conditii competitie perfecta costul marginal egală cu rata dobânzii de pe piață la depozite. Dacă piaţa rata dobânzii la modificările depozitelor, banca modifică volumul depozitelor. curba curata venit marginal banca coincide cu curba cererii pentru depozitele de la banca. Curba cererea pietei la depozite este alcătuită din curbele cererii pentru depozitele tuturor băncilor.