نشأ الحجز فيما يتعلق بالحاجة إلى ضمان المودعين لدفع الأموال في حالة الإفلاس.

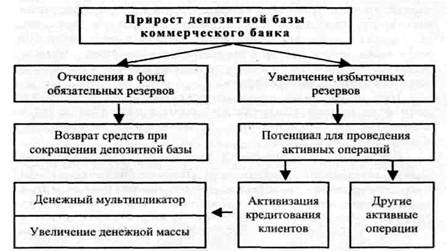

الاحتياطيات الإلزامية هي جزء من مبلغ الودائع التي تمتلكها البنوك التجارية تشريعيايجب الاحتفاظ بها في شكل ودائع بدون فوائد في البنك المركزي أو في أوراق مالية كضمان لالتزاماتها على الأموال المقترضة في حسابات خاصة.

أعراف الاحتياطيات المطلوبةكنسبة مئوية من حجم الودائع. الخامس الظروف الحديثةلا تؤدي الاحتياطيات الإلزامية وظيفة تأمين الودائع بقدر ما تعمل على ممارسة وظائف الرقابة والتنظيم البنك المركزي، فضلا عن المستوطنات بين البنوك.

كلما ارتفعت المجموعة البنك المركزينسبة الاحتياطيات المطلوبة ، أصغر حصة الأموال يمكن استخدامها بنوك تجاريةل عمليات نشطة.

أيضًا ، يمكن للبنوك تخزين الاحتياطيات الفائضة - وهي أموال تزيد عن الاحتياطيات المطلوبة في حالة زيادة الحاجة إليها الأموال السائلة.

ومع ذلك ، فإن مقدار الاحتياطيات الفائضة صغير بشكل عام ، لأن هذا يحرم البنوك من الدخل الذي يمكن أن يحصل عليه إذا طرح هذه الأموال للتداول. يمكن أن يؤثر التغيير في نسبة الاحتياطي على مقدار الاحتياطيات الزائدة: فكلما ارتفعت نسبة الاحتياطي ، انخفضت الاحتياطيات الزائدة ، والعكس صحيح ، انخفض معدل الاحتياطييترجم الاحتياطيات المطلوبة إلى فائض ويزيد من قدرة البنوك على خلق أموال جديدة من خلال الإقراض.

تأثير الأداة المعنية له العواقب التالية:

1. التغيير في عرض النقود. على سبيل المثال ، خلال فترة التضخم ، قد يرفع البنك المركزي سعر الاحتياطي. استجابة لذلك ، يمكن للبنوك التجارية ، أولاً ، ترك الاحتياطيات المطلوبة دون تغيير ، وبالتالي تقليل إصدار القروض ، مما سيؤدي إلى انخفاض في المعروض النقدي... ثانيًا ، يمكنهم زيادة احتياطياتهم المطلوبة بما يتماشى مع متطلبات البنك المركزي. للقيام بذلك ، سيحتاجون مجانًا السيولة النقدية... للعثور عليهم ، ستقوم البنوك ببيع الأوراق المالية ، والمطالبة بإعادة القروض المتأخرة ، والطلب. مشترو الأوراق المالية ، المقترضون الذين سيتم المطالبة بقروضهم ، يستخدمون ودائعهم في البنوك ، سيطالبون بإعادة القروض التي قدموها للآخرين. هذه العملية ، التي تمتد إلى النظام المصرفي بأكمله ، ستؤدي إلى تقليل الودائع بمقدار الحسابات الجاريةوبالتالي ، انخفاض في قدرة البنوك على تكوين النقود.

2. يمكن توضيح تأثير التغيرات في نسبة الاحتياطي المطلوب على المعروض النقدي على النحو التالي:

الشكل 2 - تأثير متطلبات الاحتياطي على المعروض النقدي

3. التغيرات في نسبة الاحتياطي المطلوب تحدد المبلغ مباشرة مضاعف البنك... من المعروف أين ص ص- معدل الحجز. من الواضح أن الزيادة في نسبة الاحتياطي المطلوب تنخفض مضاعف المالويؤدي إلى انخفاض في المعروض النقدي.

4. تغيير حجم الاحتياطيات الفائضة.

بشكل عام ، يمكن توضيح عملية تكوين الاحتياطيات المطلوبة والفائضة على النحو التالي:

الشكل 3 - عملية تكوين الاحتياطيات المطلوبة والفائضة

يؤدي نظام الاحتياطي الإلزامي الوظائف التالية: التحكم (توسيع المعروض النقدي عن طريق سحب الاحتياطيات الفائضة للنظام المصرفي) ، وتحقيق الاستقرار (تقليل نطاق التقلبات في أسعار الفائدة) والتأمين على السيولة والملاءة المالية للبنوك.

الميزة الرئيسية لآلية متطلبات الاحتياطي في ممارسة السيطرة على المعروض النقدي هي أنها تؤثر على جميع البنوك بالتساوي ولها تأثير قوي على المعروض من النقود. ومع ذلك ، فإن قوة هذه الأداة ربما تكون سلبية أكثر من الخصائص الإيجابيةحيث من الصعب تحقيق تغييرات طفيفة في حجم المعروض النقدي مع التغييرات في متطلبات الاحتياطي. عيب آخر لاستخدام نسبة الاحتياطي المطلوبة للسيطرة المعروض النقديهو أن زيادتها يمكن أن تؤدي مباشرة إلى مشاكل السيولة للبنوك التي لديها كميات صغيرة من الاحتياطيات الفائضة.

دعونا ننتبه إلى حقيقة أن إدخال شرط الاحتياطي هو إلى حد كبير بطابع إداري ويعمل كنوع من "فائض الاعتمادات" رأس مال البنك... بسبب حجز الأموال التي حشدها البنك لـ أساس مدفوع، تفقد البنوك بعض دخلها. وهذا يقلل من قدرتها التنافسية بالمقارنة مع تلك المؤسسات الائتمانية المعفاة من مثل هذه الخصومات. للتعويض عن الخسائر ، هناك إغراء لزيادة سعر الفائدةعلى القروض لعملاء البنك مما يؤدي إلى زيادة تكاليف الإنتاج في القطاع الحقيقي للاقتصاد.

وتجدر الإشارة إلى أنه مع تطور الأسواق المالية الوطنية ، يتناقص حجم استخدام هذه الأداة التنظيمية. أكبر مقاسغالبًا ما يتم تكريس المساهمات في الاحتياطيات الإلزامية في التشريعات. من الناحية العملية ، نادرًا ما يتم استخدام هذه الأداة ، لأن الإجراء نفسه مرهق ، وقوة تأثيره من خلال المضاعف كبيرة جدًا ويصعب قياسها. الخامس الدول المتقدمةآه ، التغييرات في معدلات الاحتياطي كطريقة لتنظيم عرض النقود يتم اللجوء إليها بشكل أقل وأقل. عادة ما يتم استخدام هذه الطريقة أثناء التضخم ، والركود في الإنتاج ، عند الحاجة إلى أموال قوية.

تعتبر نسبة الاحتياطي المطلوبة واحدة من أكثرها أدوات فعالةالولاية. هذا المؤشرالتي أنشأها البنك المركزي للبلاد لأغراض تجارية مؤسسات الائتمانوهو منصوص عليه في التشريع. الغرض من تكوين الاحتياطيات هو تأمين النظام المصرفي بأكمله ضده ظروف غير متوقعة، في الحفاظ على مستوى السيولة والربحية. بالإضافة إلى ذلك ، فهي تزيد من الموثوقية وتضمن سلامة مدخرات المواطنين المتواجدين

كان العامل المحفز عند إنشاء الاحتياطيات المطلوبة هو الرغبة في امتلاكها دائمًا قدر معينالأموال التي يُعيد البنك على حسابها أموال العميل في الوقت المناسب. في الحديث الوضع الاقتصاديتستخدم الحكومة هذه الاحتياطيات لتنظيم الحجم ، على سبيل المثال ، عندما يكون هناك الكثير من النقد المتداول ، وفيما يتعلق بهذا التضخم المتسارع ، يتم زيادة متطلبات الاحتياطي بشكل خاص. وبالتالي ، هناك ارتفاع في تكلفة القروض وضبط جزء من الأموال في مركز التسوية النقديةالبنك الوطني.

لا تنس أنه بمساعدة هذه الاحتياطيات ، تتحكم الحكومة في العمليات الطبيعية في السوق المالية ، وتعديل أسعار الأوراق المالية. ومع ذلك ، يجب إدارة هذه الأداة بشكل صحيح ، لأنه بالإضافة إلى تأثيرها الإيجابي ، يمكن أيضًا تحديد عدد من العيوب. على سبيل المثال ، يؤدي المعدل المتغير باستمرار للاحتياطيات المطلوبة إلى عدم توازن في كل شيء ، حيث يصعب على أي مؤسسة ائتمانية التكيف مع الظروف الجديدة. بالإضافة إلى ذلك ، تخضع المبالغ المخصصة للاحتياطي للضرائب ، مما يعني أن الخزان التجاري يخسر جزءًا من الأموال بشكل غير قابل للاسترداد.

يجب أن تحتوي على أموال كافية للاحتفاظ بها الاستقرار الماليالمنظمات في بيئة متغيرة. إذا لم تكن كافية ، فيجب على البنوك التجارية أن تأخذ قروضًا من البنك الوطني أو تبيع جزءًا من أوراقها المالية. وفي النهاية المستوى السيولة الكليةينخفض بشكل ملحوظ. يمكن ملاحظة هذه الصورة مع زيادة معدلات الحجز. عندما تنخفض ، يتم تحرير موارد الائتمان ، والتي تستخدم في السداد الديون القائمةمما يؤدي بالتالي إلى زيادة السيولة.

قد يؤثر شرط الاحتياطي على سعر الفائدة المدفوع من قبل قانوني أو فرادىكمكافأة على استخدام القرض. بالطبع ، عندما تتبع الحكومة سياسة " أموال باهظة الثمن"، يزداد مقدار الاقتطاعات من الاحتياطي - ثم مجانًا موارد الائتمانتحت تصرف البنك يصبح أصغر. هذا هو سبب ارتفاع أسعار الفائدة على القروض. ومع ذلك ، فإن البنك المركزي ليس دائمًا قادرًا على التأثير التجاري كمية كبيرةالعملاء ، مما يعني أن حجم أرباحهم سيكون مرتفعًا جدًا. مستدام المركز المالييسمح لك بالتحويل إلى حساب في البنك الوطنيمتطلبات الاحتياطي دون تغيير حجم أسعار الفائدة على القروض والودائع.

لهذا السبب الهيئات الحكوميةيجب أن تدرس بعناية ظروف السوق والبحوث القطاع المصرفي، وعندها فقط اتخاذ تدابير ملموسة للتأثير على الاقتصاد. بالطبع ، يجب النظر في أي تغيير في متطلبات الاحتياطي وتبريره بعناية. في الظروف اقتصاد مستقريمكن أن يؤثر إدخال التغييرات سلبًا على النظام المصرفي بأكمله ، ومن ثم يكون من المنطقي استخدام روافع نقدية أخرى سياسة الائتمان.

تستخدم الحكومة نسبة الاحتياطي المطلوبة على نطاق واسع لزيادة أو تقليل المعروض النقدي المجاني. بطبيعة الحال ، تؤدي الزيادة في متطلبات الاحتياطي إلى انخفاض في المعروض النقدي المجاني السياسة النقدية - 2006 // النقود والائتمان. رقم 12 ، 2005-12 ثانية ..

لتنظيم سيولة النظام المصرفي ، استخدم بنك روسيا ، من بين تدابير أخرى ، أداة السياسة النقدية هذه بشكل نشط كاحتياطيات مطلوبة. نتيجة للتدابير التي اتخذها بنك روسيا ، وكذلك فيما يتعلق بنمو الأموال المقترضة (الخصوم) لمؤسسات الائتمان التي تؤخذ في الاعتبار عند حساب مبلغ الاحتياطيات المطلوبة المراد إيداعها لدى بنك روسيا (والتي زادت بنسبة 45.0٪ من يناير إلى سبتمبر 2005 ، بما في ذلك الرقم بالعملة الاتحاد الروسيبنسبة 64.6٪ وبالعملة الأجنبية بنسبة 23.0٪) ، زاد حجم الاحتياطيات المطلوبة بمقدار 2.7 مرة مقارنة ببداية العام ، بما في ذلك 2.5 مرة للأموال التي تم جذبها بعملة الاتحاد الروسي ، وللأموال المقترضة بالعملة الأجنبية 2.9 مرات.

علاوة على ذلك ، اعتبارًا من 1 أكتوبر 2005 من المبلغ الإجماليالاحتياطيات المطلوبة 35.0٪ مقابل 65.0٪ المودعة من قبل سبيربنك في روسيا من قبل مؤسسات الائتمان الأخرى. وفقًا لنتائج اللائحة ، اعتبارًا من 1 أكتوبر 2005 ، بلغ النقص في الأموال إلى الاحتياطيات المطلوبة لمؤسسات الائتمان العاملة 6.6٪ من المبلغ المراد إيداعه ، مقابل 14.9٪ بناءً على نتائج اللائحة اعتبارًا من 1 يناير. ، 2005.

من المؤسسات الائتمانية المخالفة النظام المعمول بهتكوين الاحتياطيات المطلوبة ، بما في ذلك تلك التي يتم دفعها أقل من الاحتياطيات المطلوبة ، ويتم فرض الغرامات ، ويتم تطبيق تدابير أخرى عليها ، المنصوص عليها في المقالات 74 و 75 القانون الاتحادي"على البنك المركزي للاتحاد الروسي (بنك روسيا)" ، حتى إلغاء رخصة ممارسة العمليات المصرفية.

ظهرت متطلبات الحد الأدنى للاحتياطي كتأمين للسيولة مؤسسات الائتمانكضمان لودائع العملاء. لا يزال هذا الدافع لاستخدام الحد الأدنى من الاحتياطيات موجودًا اليوم. من خلال الحفاظ على سيولة البنوك ، يؤدي البنك المركزي دوره كمقرض الملاذ الأخير. حاليا ، الحد الأدنى من الاحتياطيات هو الأكثر الأصول السائلةالمطلوبة للحصول على كل شيء مؤسسات الائتمانعادة إما في شكل نقود في خزينة البنوك ، أو في شكل ودائع لدى البنك المركزي أو في أشكال أخرى عالية السيولة يحددها البنك المركزي.

اساسي متطلبات احتياطيةهو قانوني النسبة المئويةمقدار الحد الأدنى من الاحتياطيات إلى المؤشرات المطلقة (الحجم) أو النسبية (الزيادة) للمؤشرات السلبية (الودائع) أو النشطة ( استثمارات الائتمان) عمليات. يمكن أن يكون استخدام المعايير كليًا (تحديد المبلغ الكامل للالتزامات أو القروض) والطبيعة الانتقائية (لجزء معين منها) للأثر.

ومع ذلك ، في تطبيق أشكال محددة من هذا الصك في دول مختلفةملاحظ فروق ذات دلالة إحصائيةيعتمد على الخصائص الوطنيةتطوير السوق المالي... تستخدم البنوك المركزية هياكل مختلفةالحد الأدنى من الاحتياطيات ، واتساع وتواتر التقلبات في قيمتها ، وخصائص استحقاق الفائدة ، والشروط المقدمة لمؤسسات الائتمان عند إعادة تمويلها.

كأداة للسياسة النقدية ، يؤدي الحد الأدنى من الاحتياطيات دورًا مزدوجًا: فهي تخدم التنظيم الحالي للسيولة سوق المالوفي نفس الوقت تلعب دور الفرامل الانبعاثية ائتمان المالبنوك تجارية. تؤدي الزيادة في نسبة الاحتياطي إلى زيادة حجم الاحتياطيات المطلوبة التي يجب على البنوك الاحتفاظ بها. هنا إما ستفقد البنوك الاحتياطيات الزائدة ، مما يقلل من قدرتها على تكوين الأموال من خلال الإقراض ، أو سيجدون أن احتياطياتهم غير كافية وسيضطرون إلى تقليل حساباتهم الجارية وبالتالي تقليل المعروض النقدي. يمكن أن تؤدي الزيادة الكبيرة في نسبة الاحتياطي إلى تقويض قدرة النظام المصرفي على إنشاء القروض.

يؤثر الانخفاض في معدل الاحتياطي على المعروض النقدي في الاتجاه المعاكس. إنه يحول جزءًا من الاحتياطيات المطلوبة إلى فائض ، وبالتالي يزيد من قدرة البنوك على تكوين الأموال من خلال الإقراض.

توجد فروق ذات دلالة إحصائية في آلية حساب المعدلات ، وكذلك في المعايير التي يتم من خلالها التمايز بينها ، في البلدان المختلفة.

يتم توجيه الالتزامات الاحتياطية ، كقاعدة عامة ، من قبل الدولة أو نمو جزء معين من مطلوبات مؤسسات الائتمان. شكلت المخصصات ل الجانب النشط رصيد البنكاستثناء ، يجب أن يكون مبلغها متوافقا مع حجم القروض الممنوحة (الخاضعة لنسبة السيولة). العنصر الرئيسي في حساب الحد الأدنى من الاحتياطيات هو مقدار ودائع المؤسسات غير المصرفية على الجانب السلبي من الميزانية العمومية. في بعض الحالات ، تخضع الالتزامات بين البنوك أيضًا للمحاسبة عند تحديد مبلغ الحد الأدنى من الاحتياطيات.

تعتمد فعالية أداة متطلبات الاحتياطي على اتساع نطاق تغطيتها فئات مختلفةالتزامات. من خلال زيادة نطاق هذه الالتزامات ، يقلل البنك المركزي من إمكانية التحايل على مطالباته من قبل مؤسسات الائتمان. على سبيل المثال ، الخصوم الخاضعة للحد الأدنى من الاحتياطيات في ألمانيا تشمل الودائع تحت الطلب والودائع لأجل و ودائع الادخارلمدة تصل إلى أربع سنوات ، وكذلك الأموال التي يتم جمعها في سوق المال بين البنوك و سندات- مسجل وحامل - لمدة تصل إلى سنتين.

معدلات الحد الأدنى من الاحتياطيات تختلف اختلافا كبيرا من بلد. أعلى المعدلاتمثبتة في إيطاليا وإسبانيا. في القطب المقابل تقع اليابان ، حيث لا يتجاوز معدل الحد الأدنى للاحتياطيات عادة 2.5٪. إن بنك إنجلترا ، الذي لا يستخدم عمليا الحد الأدنى من الاحتياطيات كأداة للسياسة النقدية ، يطلب من مؤسسات الائتمان 0.45٪ فقط من الالتزامات الخاضعة للمحاسبة في الحد الأدنى من الاحتياطيات. يمكن تفسير هذا الاختلاف الكبير بين معدلات الحد الأدنى من الاحتياطيات من خلال حقيقة أنه في البلدان ذات معدل الاحتياطي المرتفع ، لا تكون الالتزامات على الحد الأدنى من الاحتياطيات عادةً بدون فوائد.

في العديد من البلدان ، لم يعد الحد الأدنى من الاحتياطيات يستخدم عمليًا كأداة للتنظيم "الصارم" ، حيث تفضله البنوك المركزية أكثر سياسة مرنةالسوق المفتوح. في معظم البلدان المتقدمة في السنوات الاخيرةالاستخدام الفعال لسياسة الحد الأدنى من الاحتياطيات كأداة تنظيمية سيولة البنكوالسيطرة على ربحية العمليات المصرفية انخفضت. في الولايات المتحدة ، تخلى بنك الاحتياطي الفيدرالي منذ فترة طويلة عن آلية تغيير معدلات الحد الأدنى من الاحتياطيات.

بضع كلمات عن العمليات على السوق المفتوح... في عام 2006 ، واصل بنك روسيا النظر إلى عمليات السوق المفتوحة كأداة مهمة للسياسة النقدية. بالنظر إلى ما تراكم في فترة ما قبل الأزمة تجربة إيجابيةباستخدام هذه الأداة ، كان من المفترض أن تستخدم لمثل هذه العمليات كل من الأوراق المالية الحكومية والسندات لبنك روسيا. أعاقت العوامل التالية الاستخدام الكامل لمعاملات الأوراق المالية في عام 2005.

أولاً ، إجراء التجديد على الدولة ضمانات، الأمر الذي خلق حالة من عدم اليقين بين المشاركين في السوق.

ثانيًا ، لم يلب المستوى الحالي للربحية بعد الابتكار تمامًا توقعات المشاركين في السوق ، ونتيجة لذلك ظل حجم المعاملات عند مستوى منخفض.

في عام 2005 ، شارك بنك روسيا بنشاط في البيع والشراء عملة أجنبيةفي السوق المفتوحة لمنع التقلبات الحادة في سعر الصرف العملة الوطنيةلمواجهة المشاعر المضاربة للمشاركين في السوق. منذ ذلك الحين ، كما لوحظ بالفعل ، سعر الصرفهو عامل التضخم الرئيسي ، والحفاظ على الاستقرار عند سوق صرف العملات الأجنبيةيجعل تأثير إيجابيلتحقيق أهداف التضخم.

وظيفة أخرى لهذا الاحتياطي هي أنه من خلال تغيير النسبة المئوية للاحتياطي ، يؤثر البنك المركزي على مقدار الأموال المجانية للبنوك التجارية. خلال فترة الازدهار ، من أجل "تهدئته" ، يقوم البنك المركزي برفع سعر الاحتياطي ، وفي أثناء الأزمة ، العكس. زيادة معدل الاحتياطي بمقدار 1-2 نقطة مئوية- وسيلة فعالة للحد من التوسع الائتماني. كقاعدة عامة ، يتم التمييز بين معدل الحد الأدنى من الاحتياطيات.

تستخدم الحكومة نسبة الاحتياطي المطلوبة على نطاق واسع لزيادة أو تقليل المعروض النقدي المجاني. بطبيعة الحال ، تؤدي الزيادة في متطلبات الاحتياطي إلى انخفاض في المعروض النقدي المجاني. الاحتياطيات الإلزامية هي جزء من مبلغ الودائع التي يجب على البنوك التجارية الاحتفاظ بها في شكل ودائع بدون فوائد لدى البنك المركزي.

يتم تحديد الاحتياطيات المطلوبة كنسبة مئوية من حجم الودائع. وهي تختلف في الحجم اعتمادًا على أنواع الودائع (على سبيل المثال ، بالنسبة للودائع لأجل فهي أقل من الودائع تحت الطلب). في الظروف الحديثة ، لا تؤدي الاحتياطيات المطلوبة وظيفة تأمين الودائع (يتم تنفيذ هذه الوظيفة بواسطة متخصص المؤسسات الماليةالتي تخصم منها البنوك نسبة معينةمن الودائع) ، ومقدار ما تخدمه لتنفيذ الوظائف الرقابية والتنظيمية للبنك المركزي ، وكذلك للتسويات بين البنوك.

يمكن للبنوك أيضًا تخزين الاحتياطيات الزائدة - بعض المبالغ التي تزيد عن الاحتياطيات المطلوبة ، على سبيل المثال ، للحالات غير المتوقعة لزيادة الحاجة إلى الأموال السائلة. ومع ذلك ، فإن هذا يحرم البنوك من مقدار الدخل الذي يمكن أن تحصل عليه من خلال تداول هذه الأموال. لذلك ، مع ارتفاع سعر الفائدة ، ينخفض مستوى الاحتياطيات الفائضة عادة.

فكلما زاد البنك المركزي عن تحديد نسبة الاحتياطي المطلوبة ، قلت نسبة الأموال التي يمكن أن تستخدمها البنوك التجارية للعمليات النشطة. تؤدي الزيادة في نسبة الاحتياطي إلى تقليل مضاعف النقود وتؤدي إلى انخفاض المعروض من النقود. وبالتالي ، من خلال تغيير معدل الاحتياطيات المطلوبة ، يؤثر البنك المركزي على ديناميكيات عرض النقود.

= [(cr +1) / (cr + rr)] × ميجابايت ،

حيث تمثل السيدة عرض النقود ، وهي نسبة الودائع (النقدية - الودائع) ، ومعدل الاحتياطي (الاحتياطيات - الودائع) ، وهي القاعدة النقدية.

من الناحية العملية ، نادرًا ما يتم مراجعة الاحتياطيات المطلوبة ، لأن الإجراء نفسه مرهق ، وقوة تأثير هذه الأداة من خلال المضاعف كبيرة.

إعادة تمويل البنك.

معدل إعادة التمويل هو النسبة المئوية التي يقرض بها البنك المركزي البنوك التجارية السليمة مالياً ، بصفته مقرض الملاذ الأخير. هذه أداة قوية للغاية للتأثير على المستوى الأدنى للنظام المصرفي. هذا هو السبب في أنه نادرًا ما يتغير نسبيًا ، وتترتب عليه التغييرات عواقب وخيمةللنظام المصرفي ككل. يجب ألا تسمح الدولة تغييرات جذريةمعدلات إعادة التمويل. تقلبات معدل الخصم(معدلات إعادة التمويل) تعكس عدم استقرار الاقتصاد الروسي.

كما تعلم ، فإن الزيادة في معدل الخصم تستلزم "ارتفاع تكلفة" القروض ، وبالتالي انخفاض في الاستثمار. لم يتم استخدام أداة السياسة النقدية هذه دائمًا بكفاءة ، وغالبًا ما كانت تتعارض مع المكونات الأخرى للسياسة العامة.

حاليًا ، تتم إعادة التمويل من خلال توفير قروض يومية (منذ عام 1998) ، وقروض تسوية ليلية (قرض لليلة واحدة) و قروض لومبارد(منذ 1996).

عن طريق رفع سعر الفائدة البنك الوطنيحافز أقل للبنوك لإصدار القروض ، مما يقلل من المعروض النقدي.

وأشار كينز إلى أن التغيير في معدل الخصم "هو في الأساس وسيلة لتنظيم الكمية" أموال البنك"، وكثيرا ما كان يستخدم للحد من المعروض النقدي."

التغيير في نسبة الاحتياطيات المطلوبة.تظهر التجربة الدولية أنه حتى التقلبات الطفيفة في نسبة الاحتياطي المطلوبة تؤدي إلى تغييرات كبيرة في مقدار المعروض النقدي (يرتبط هذا ارتباطًا مباشرًا بمفهوم مضاعف البنك ، ويفسر وجوده حقيقة أن كل بنك من البنوك تختلف المعاملات بين البنوكتلتزم بإجراء خصومات وفقًا لنسبة الاحتياطي المطلوبة ، مما يؤدي إلى تغييرات كبيرة في مبلغ المال). لذلك ، غالبًا ما لا يتغير معدل الاحتياطيات المطلوبة ، ولا يتم استخدام أداة السياسة المالية هذه إلا في الحالات القصوى.

الزيادة المفرطة في متطلبات الاحتياطي محفوفة بالانخفاض النشاط التجاريالبنوك ، استحالة استخدام فعالجذب الموارد ، والذي بدوره يعيق تطور النظام المصرفي ويمكن أن يؤدي إلى أزمته.

انخفاض كبير في نسبة الاحتياطي يمكن أن يؤدي إلى زيادة دراماتيكيةعرض النقود ، ونتيجة لذلك ، زيادة في مستوى السعر ، أي زيادة في التضخم.

من أهم المهام التي تواجه البنك المركزي ، اعتبر جون كينز السيطرة على الحجم الإجمالي "لأموال البنك" التي أنشأتها البنوك التجارية.

كان يعتقد أن ميزة هذه الطريقة هي أنها موجودة تأثير مباشربالمبلغ احتياطيات البنوكويقودهم إلى التغيير في الاتجاه اللازم للبنك المركزي.

يشار إلى أن جون كينز كشف جوهر وآلية عمل هذه الطريقة في كتابه "أطروحة حول المال" الذي نشر من قبل. تطبيق عمليالاحتياطيات المطلوبة.

عمليات السوق المفتوحةيعني ، من ناحية ، البيع والشراء السندات الحكوميةالبنك الوطني ، من ناحية أخرى - البنوك التجارية والمنظمات والسكان.

من خلال بيع السندات ، يمكن للبنك الوطني تقليل المعروض النقدي أو استخدام الأموال المستلمة من البيع لتقليل عجز الموازنة الذي لا يتم تغطيته بواسطة عائدات الضرائب... تعتمد فعالية نظام عمليات السوق المفتوحة بشكل كبير على مستوى التطور نظام ماليوثقة الجمهور بالدولة.

خلص جون كينز إلى أن عمليات السوق المفتوحة كانت الأداة الرئيسية للسياسة المالية ، لكنه بالغ بوضوح في دور وفعالية هذه الأداة. وكتب أن الاستخدام المنتظم لهذه الأداة "يسمح للبنك المركزي بالحفاظ على مستوى احتياطيات البنوك التجارية عند المستوى الذي يرغب فيه". ومع ذلك ، فإن استخدام هذه الطريقة محدود ، لأنه مع زيادة كبيرة في كتلة السندات الحكومية ، يزداد الدين الحكومي ، مما يؤدي إلى بعض عواقب سلبية، بما في ذلك تلك المرتبطة بعدم استقرار العملة الوطنية والتضخم.

وتجدر الإشارة إلى أن تأثير الأدوات الموصوفة أعلاه يعتمد إلى حد كبير على مستوى تطور النظام المصرفي وعلى ما هو نصيب من المجموع النقديМ0 في إجمالي المعروض النقدي. كلما قل نصيبها (أي ، زاد استخدامها المدفوعات غير النقديةللدفع منافع اقتصادية) ، سيكون من الأسهل إدارة المعروض النقدي باستخدام الأدوات الموضحة أعلاه.

جدا أداة مهمةسياسة مكافحة التضخم السيطرة على قضية المال.يجب أن يتم من خلال ثلاث قنوات: إقراض الدولة والاقتصاد ونمو الذهب واحتياطيات النقد الأجنبي.

يجب أن يتم إصدار الأموال ضمن حدود معينة ويجب أن يخضع لرقابة صارمة. في حالات نقص المعروض النقدي ، " مراكز الانبعاث"اصدار مختلف البدائل النقدية المشبعة جزء كبيرمعدل الدوران الاقتصادي. إن ظهور مثل هؤلاء الوكلاء يجعل من الصعب حساب الكتلة الحقيقية للمال ، مما يؤدي إلى قرارات خاطئة. بالإضافة إلى ذلك ، يؤدي الانخفاض في عرض النقود إلى انخفاض الطلب الكلي ، مما يؤدي إلى انخفاض لاحق في العرض الكليوانهيار الاقتصاد.

يؤدي الإفراط في إطلاق الأموال إلى زيادة كبيرة في عرض النقود ، والتي بدورها تؤدي إلى النمو الطلب الكليونتيجة لذلك ، ارتفع مستوى السعر منذ ذلك الحين الفاعلين الاقتصاديينغير قادر على زيادة العرض خلال فترة زمنية قصيرة.

إن منطق تنظيم التضخم ، وفقًا لكينز ، هو كما يلي: لا يمكن أن تركز السيطرة على الديناميكيات فقط التداول النقدي؛ يجب أن يتم تنظيم التضخم إلى حد كبير من خلال السيطرة على "أموال البنوك". بشكل عام ، ومع ذلك ، فهو يعتقد عنصر مهمتنظيم السيطرة على التضخم العرض النقديفي التداول بسبب حقيقة أن هذا العامل هو الأسهل للتنظيم من قبل البنك المركزي.

اعتبر جون كينز التنظيم النقديكفن يجب تطبيقه في الوقت المناسب وفي النسب الصحيحة؛ اعتبر أنه من الضروري تطوير أسلوبه باستمرار بحيث يكون التنظيم سريعًا وفعالًا.

بشكل عام ، من أجل التنظيم الصحيح للانبعاثات ، قاعدة ذهبيةالنقديةالذي يوصي بملف يمكن التنبؤ به سياسة ماليةمع النمو المستدامعرض النقود بنسبة 3 - 5٪ في السنة.

يمكن للحكومة استخدام الأدوات المذكورة أعلاه لمكافحة التضخم لمكافحة التضخم ، ولكن من الخطأ تصديق ذلك الأدوات النقدية- هذا هو الطريقة الوحيدةتأثير على التضخم. يؤثر حجم المعروض النقدي بالطبع العمليات التضخمية، لكن تأثيرها ليس غير محدود. لا يمكنك محاربة التضخم فقط عن طريق ضغط المعروض النقدي.

1.3 الأدوات غير النقدية لسياسة مكافحة التضخم.

معدل التضخم ، بالإضافة إلى حجم المعروض النقدي ، عجز في الميزانيةو الدين العام، يؤثر بشدة عقاراتاقتصاد. لذلك ، الاستراتيجية النمو الاقتصاديمع تضخم التكلفة ، يمكن أن تقطع شوطًا طويلاً نحو "التغلب" على التضخم.

وهكذا ، في اختيار أدوات السياسة المضادة للتضخم ، يبدو أن هناك نوعًا ما معيار موثوق: جيد هم أولئك القادرون على ضمان النمو الاقتصادي.

دعنا نلقي نظرة على بعض هذه الأدوات.

مكان خاص في سياسة مكافحة التضخمينتمي النظام المصرفي... كمؤسسة للتبادل ، أصبح البنك القناة الوحيدة التي تتدفق الأموال من خلالها معدل الدوران الاقتصادي... بكونك عضوا العلاقات الائتمانية، يقوم البنك حتما بتحويل الأموال إلى رأس مال ، وينفذها من صناعة واحدة ، ومنطقة واحدة إلى صناعات أخرى اقتصاد وطنيومناطق البلاد. في البلدان التي لديها نظام مصرفي متخلف ، لا يمكن للبنوك أداء الوظائف المذكورة أعلاه ، وبالتالي ، تتطلب هذه البلدان تطوير النظام المصرفي. النظام المصرفييجب أن تكون مرتبطة بـ القطاع الحقيقيالاقتصاد بحيث يمكن أن توفر تأثير حقيقيعلى ديناميات الإنتاج.