إذا كنت تبحث عن وسيلة لاستثمار مدخراتك والمعيار الرئيسي هو الموثوقية، فيجب دفع الاهتمام إلى الودائع المصرفيةوبعد لكن الضمان المطلق ليس هنا. لذلك، من الأفضل اختيار البنوك المرموقة والمحترمة، على الرغم من حقيقة أنها أقل في بعض الأحيان نسب مئوية من التجاري الصغير.

إذا اخترت حفظمدخراته كبيرة المنظمات الحكوميةفي هذه الحالة، سوف تحصل على أسعار الفائدة الصغيرة.

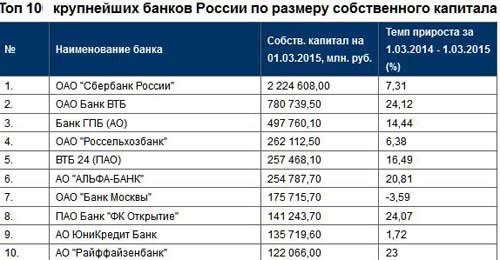

لماذا أفضل اختيار البنوك الحكومية؟ في العاصمة معظم سهم الأسهم تنتمي إلى الدولة، وبالتالي، سيتم تزويد هذه الشركات بجميع أنواع الدعم، والاحتمال أن يكون ذلك مثل أن يفلت من إفلاسهم، وتفقد مدخراتك. القائمة الكاملة يمكنك استكشاف في هذه المقالة.

لإيداع الودائع في البنك، تحتاج إلى مراعاة العديد من المعلمات.

لإختيار مكان مناسب لفتح مساهمة، يجب عليك أولا وضع قائمة البنوك التي تثق بها أكثر وأنت تعتبرها الأكثر ملاءمة. ثم تحتاج إلى زيارة مواقعها الرسمية ورؤية اقتراحاتهم.

عادة ما يتم رسم جميع المواقع. شروط مفصلة البرامج والتعريفات والاهتمام. تحتاج ان تدفع انتباه خاص في النص مزين بخط صغير، لأن هذه الطريقة تستخدم ليس فقط وثائق الأعمال، ولكن أيضا على شبكة الإنترنت.

يتم الآن تقديم أعلى النسب المئوية في موسكو:

كل أنواع الشركات الصغيرة والتي غالبا ما تمثل فقط في منطقة واحدة، ليس لديها كبيرة قاعدة العملاءوبالتالي تضطر إلى جذب المودعين الخاص بهم كحد أقصى ظروف جذابةوبعد ومع ذلك، في الوقت نفسه ليس لديهم خبرة كافية في السوق، وكذلك الاستدامة لضمان لك الحفاظ على أموالك.

يمكن استلامها إيرادات صغيرة بمساعدة التكنولوجيا بطاقات الخصمالذين لديهم القدرة على التراكم. تتلقى الأموال، ودفع ثمن السلع والخدمات، والاهتمام المستحسن بانتظام للحساب.

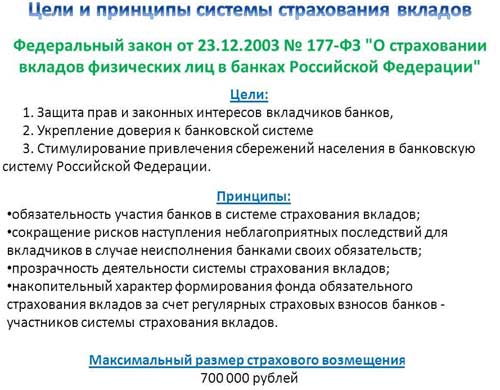

تأكد أيضا من أن تسأل الموظف - هل سيتم تأمين مدخراتك، هل تتعاون الشركة مع ضمان الجودة؟ حول تأمين الودائع بمبلغ ما يصل إلى 1.4 مليون روبل، فنحن نقول بالتفصيل في هذه الصفحة.

إذا كنت مهتما فقط بأعلى معدلات، فاعتبرها حجة كافية من أجل الاستثمار في المساهمة في هذا البنك، ثم قرأتها.

الوديعة المصرفية طريقة جيدة استثمار الأموال المتراكمة. لا يمكن أن يسمى أكثر خيار مواتيات الضرب في رأس المال، لكن لديه مزايا كبيرة. الشيء الأكثر أهمية هو - السيولة، القدرة على ترجمةهم في أي وقت إلى النقد النقديةوبعد النظر في كيفية فائدة الأمر للاستثمار في الفائدة في البنك مع الدخل الشهريما يجب أن نأخذ في الاعتبار عند اختيار مساهمة، وما الأرباح التي تحصل عليها من إيداع مصرفي.

توفر المواقع المتخصصة معلومات عن 270 نوعا من الودائع في روبل، والتي يمكن للنسخ الاستقبال شهريا شهريا. مع التشابه العام من الجملة هناك الاختلافات الأساسيةوبعد هو - هي:

إذا، وفقا لتوقعات المستثمر، فمن الأفضل أن تضع المال من أجل الاهتمام بالبنك بالعملة أو الدولارات أو اليورو، ثم يقدم المصرفيون شروطا مماثلة، فقط سعر الفائدة سيكون من 1.6 إلى 3.5٪. بناء على طلب العميل، يقترح استخدام الفرنك أو الين.

جذب أموال المستثمرين، يأتي البنك متطلبات التمويل الداخليوبعد من المزيد من الناس الثقة، والمزيد من المدخرات تحمل مدخراتهم.

اتضح أن الاستثمار الأكثر ربحية في البنك يحدث في المئة إلى المنظمة التي تحتاج إلى الأكثر حدة لهم.

منظمات الائتمان لديها أيضا الوصول إلى السوق. الإقراض بين البنوكوبعد تعتمد تكلفة الاقتراض على موثوقيتها وتصنيفها، واليوم تتقلب في منطقة 11.7 - 12.4 من حيث الإقامة منذ 90 يوما. هذا أعلى من تكلفة جذب الأفراد الخاصين. ومع ذلك، في هذه الحالة نفقات التشغيل أقل بكثير، لا حاجة لاحتواء مراكز الاستيطان وفروع تدفع إلى الصرافين والوفاء.

اختيار بنك س. معظم في المئةأكثر المواطن يخاطر أن يكون عميل نظام تأمين الودائع.

يراقب البنك المركزي للاتحاد الروسي أنشطة التشغيل البنوك. يقسمهم على المنظمات ذات التصنيفات العالية أو المضاربة، والتي تعتمد على:

يتم توفير طريقة أخرى لتقييم موثوقية البنك وكالات التصنيف وبعد في الحقائق الروسية نشاط المنظمات الأجنبيةإن الأكبر التي تخضعها فيتش ومودي لتأثير الوضع السياسي.

كلما ارتفع التصنيف، وهو أرخص هو شغل الأموال. في جوهرها، فإن الودائع التي يتم بها وضع المواطنين في البنوك هي قروض تؤخذ من قبل المنظمات الائتمانية في السكان. و المزيد من اهتمامات البنك، وهو أقوى من الضروري التفكيرهل يستحق الاستثمار الأموال في البنك للاهتمام، وهو أعلى بكثير من السوق.

على ال هذه اللحظة يتم تقليل مخاطر الاستثمارات غير الناجحة.

حتى في حالة الإفلاس، سيتم إرجاع الأموال بموجب القانون، المعتمد في 23 ديسمبر 2003 بموجب القانون رقم 177.

نتيجة ل الشركات التابعة للبنوك الأجنبية لها أكثر تصنيفات عالية وبعد ومع ذلك، لا يمكنهم فتح فروعهم هنا، تم اعتماد القانون المقابل. دسم الدولة في سنة 2013. لذا البنوك الأجنبية في روسيا، يعملون حصريا عن طريق إنشاء منظمات جديدة مثل Raiffeisenbank، Citibank. التواصل مع المؤسسين يمنحهم الفرصة للحصول عليها أفضل تقييمات الموثوقية وفقا للممتعين الأمريكيين.

تاريخ أزمة 2008 يثبت حيازة هذه التصنيفات. تقييم موثوقية براذرز ليمان، واحدة من أكبر البنوك الأمريكية، تم تخفيضها في يوم واحد من "موثوق A2 و A +" إلى القمامة. لا يمكن للوكالات التنبؤ بتطوير الوضع.

في عام 2003، من أجل استقرار الوضع في الخدمات المصرفية تم إنشاء وكالة تأمين الودائع. في وقت لاحق قليلا كان قد وهب وظائف التحكموبعد في الوقت الحالي، أجرت ADR إجراء إفلاس وعاد إلى وسائل المودعين من 332 بنكا.

الآن يتضمن النظام 830 بنكا. في حالة الخراب، يتم ضمان العملاء لتلقي الأموال المستثمرة إذا كان حجمها لا يتجاوز 1400 ألف روبل. إذا حدث حدث مؤمن عليه، ثم في غضون أسبوعين، يمكنك تقديم طلب لدفع التأمين. سيتم إرجاع الأموال في غضون ثلاثة أيام.

في الوقت نفسه، سيتم إرجاع الفائدة حتى إعادة تدوين الترخيص إلى ممتلىء. لن يتم إرجاع الأموال، والتي تم الاحتفاظ بها في حساب غير شخصي.وبعد كل بنك يجذب فرادى، في واجب يؤمن أنشطتها في العاصمة، لذلك أجب على السؤال الذي يستثمره البنك ارتفاع في المئة مع ضمان، سهل. في أي شخص يعمل مع الأفراد.

تضمن الدولة استرداد جميع أموال الأفراد الذين فتحوا حسابات في البنوك الروسية، في غضون حدد كميةوبعد إنه 1،4 مليون روبل.

إذا كان مخطط للاستثمار كابيتال كبيرة، يجب أن توضع في مؤسسات ائتمانية مختلفة. حتى في حالة إلغاء الترخيص، سيتم إرجاع الأموال.

لتجنب أجهزة الإنذار الإضافية، تحتاج إلى تجميع بعض المعلومات. لا تفتح حساب في البنك، والذي:

يمكن أن يختار المودع بشكل مستقل أفضل طريقة للاستثمار بشكل صحيح في البنك من أجل الفائدة، دون وجود تعليم خاص. إذا كان المبلغ لا يتجاوز 1.4 مليون، فكل هذا يتوقف على التفضيلات الشخصية، مثل راحة موقع المكتب والدخل وفترة التنسيب.

المزيد من الفائدة توفر الفائدة، وهو أقوى من الضروري أن تفكر فيما إذا كنت تستثمر في البنك للاهتمام، وهو أعلى بكثير من السوق.

بواسطة المتطلبات التنظيمية يتم إعادة حساب اهتمام البنك المركزي على الودائع يوميا. في أي وقت، يكون المودع لديه القدرة على التعافي مع تفاصيل الحسابوبعد ولكن هذا لا يعني أنه يمكنك إصلاح الدخل في أي وقت. اعتمادا على شروط العقد، يمكن إزالة الدخل إما في نهاية شهر التخزين، أو بعد انتهاء صلاحيته.

على سبيل المثال، تم فتح مساهمة بمعدل نسبة مئوية قدرها 12٪ سنويا بمبلغ 100 ألف روبل لمدة سنة واحدة. في حالة الحدث، بموجب شروط العقد، يتلقى المودع إيرادات في نهاية إجراء الإيداع، ثم في عام سيحصل على 100،000 + 12000 \u003d 112 ألف روبل.

إذا تم تصور القيمة الشهرية، بعد شهر سيتم توجيه الاتهام إلى النسبة المئوية ليس فقط للمبلغ الأساسي، ولكن أيضا تم تجنيده شهريا، أي لمدة 101 ألف روبل.

السهمية الشهرية ستؤدي إلى حقيقة أنه في السنة سيتلقى المودع 112،682.50 روبل. هذا هو 12٪ مع الرسملة الشهرية 12.68٪ سيكون متساوين دون رسملة.

غالبا ما تتمتع هذه الفروق الدقيقة من المنظمات الائتمانية لجذب المساهم إلى الوعود الإضافية.

لفهم ما إذا كانت الودائع المصرفية ستساعد على أن تصبح جرحا وتعيش في رأس المال المتراكم، فمن الضروري أن يأخذ في الاعتبار التضخم.

وفقا لرواسب البيانات 2016 أكثر من 14٪ السنوية الصادرة فقط البنوك في حالة ما قبل المخبوزة. الحد الأقصى للدخل في مؤسسات الائتمان الموثوقة نسبيا كانت 13٪. وفقا ل روستستات، بلغ التضخم في عام 2016 12.9٪.

ودائع روبل ب. أفضل حالة تغطية التضخم ولا تجلب الدخل الفعليوبعد ومع ذلك، يمكن العثور على الإخراج في إيداع العملات.

تكلفة سلة Bivarny (المتوسطة الأكهار بين الدولار واليورو) في 1 يناير 2016 كانت 61 روبل 70 كوبيل. في نهاية العام، تكلف بالفعل 75 روبل 95 كوبيل. النمو أكثر من 22٪. إذا مضيفا نسبة مئوية من الودائع النقديةالذي تجاوز معدل 2٪ في المتوسط، ثم اتضح 24-25٪. جيد جدا. لكن الإيرادات الاقتصادية التغيير باستمرار، في عام 2016 انخفضت سلة Bivarny من 75 روبل 95 كوبيل إلى 70 روبل 38 كوبيل. التضخم في التعبير السنوي 7.24٪.

اتضح أن المخطط الذي أحضر أرباحا في عام 2016، في عام 2017 سيجلب خسارة. إذا التركيز على مستوى التضخم في الولايات المتحدة وأوروبا، إذن الودائع النقدية إحضار الربح الفعلي على أي حال.

في الولايات المتحدة الأمريكية في عام 2017، يكون التضخم عند مستوى 1.5٪، وهناك انكماش عند مستوى 1٪ سنويا في منطقة اليورو.

لأخذ في الاعتبار صورة المنظمة ومعلومات الإعلان ليست كافية عند اتخاذ قرار، الذي يحقق البنك في الأموال. لقد تغيرت الأزمة في جميع قطاعات الاقتصاد الروسي، وقد تغيرت شروط وجود مؤسسات ائتمانية. أسعار الفائدة المنقحة وتوسيعها في البنوك الخاصة، والشروط قد حسنت ظروف الودائع في العملة الوطنية.

ديناميات التغييرات في أسعار الفائدة على الودائع

لكن جنرال لواء لا شيء تقريبا يعني إذا نحن نتكلم عن شخص معين وفوراته. لذلك، مع معايير اختيار البنك، تحتاج إلى التعرف على نفسك.

الحفاظ على الودائع يأتي دائما ضد ربحيته. إذا كان البنك مستقرا ماليا، فسيكون حصة المخاطر صغيرة، فإن سعر الفائدة على الوديعة سيكون الحد الأدنى أو أعلى قليلا. حرفيا 5٪ على استعداد لتقديم عميل مؤسسة شابة. كيف تبدأ في تقييم البنك؟

يجب أن تعرف من هو مؤسس البنك، ما هي صورته للشخص الواحد. ما مقدار المعلومات التي يمكن العثور عليها حول هذا الموضوع على الإنترنت؟ هل يكفي لإقناع المال بالبنك الذي يرأسه؟ الذي يموله البنك، والأساليب التي تستخدمها لتحقيق الاستقرار في موقفها في سياق الأزمة - من الضروري معرفة ما إذا كان ذلك ممكنا.

حاول البحث عن معلومات حول قادة البنك.

هذا مادي أو شخصية؟ ربما في شكل مؤسس المجموعات المالية، شركة، وهذا زائد. هذه المنظمات الأكثر صلابة من البنك الأكثر أمانا.

من الضروري الذهاب إلى الموقع الرسمي للبنك المركزي للبنك روسيا، وأدخل اسم المؤسسة في محرك البحث ومعرفة كيفية تطوير شبكة الخدمة، ما إذا كان البنك لديه ترخيص، كم من الوقت يعمل البنك. معظم مؤشرات مهمة - الربح والحجم دوران نقديةالتي تعمل المؤسسة. كلما زاد عدد هذه الأرقام، كلما زادت الثقة في الجرة.

على موقع RBC، على سبيل المثال، وكذلك على مواقع البوابات المالية، يمكنك العثور على تصنيف المؤسسات المصرفيةوبعد حسنا، إذا تم الإشارة إلى معايير التصنيف أو التصنيفات المصرفية مؤشرات مختلفةوبعد خلاف ذلك، يمكن اعتبار هذه القوائم ذاتية.

يميل العملاء غير المهنية إلى إرفاق أهمية كبيرة لمعرفة المعدلات: "كم من المال أحصل عليه من مبلغي". نحن لسنا دون جدوى، تم دفع هذا البند مرة أخرى في النهاية، لأنه ليس هو الأكثر أهمية.

يشير معدل جذاب على الوديعة في بعض الحالات إلى الموضع غير المستقر للبنك، لذلك يحاول مؤسسوها جذب عملاء جدد الظروف المواتية.

يتبع ذلك من هذا عند اختيار بنك، من الخطير أن يسترشد إلا بمبدأ الفوائد المادية.

تم اعتماد القانون الفيدرالي رقم 177-FZ "بشأن تأمين رواسب الأفراد في بنوك الاتحاد الروسي" في عام 2003 من أجل حماية المستثمرين من الآثار الضارة للإفلاس مؤسسة الائتمان.  وفقا للقانون، تم إنشاء وكالة تأمين الصندوق، التي تعمل في سجل البنوك المشاركة، وإدارة صندوق التأمين، كما يسدد المودعين إلى 700000 روبل في الحالات التالية:

وفقا للقانون، تم إنشاء وكالة تأمين الصندوق، التي تعمل في سجل البنوك المشاركة، وإدارة صندوق التأمين، كما يسدد المودعين إلى 700000 روبل في الحالات التالية:

إذا كان مقدار الإيداع أعلى بكثير من كمية التأمين، فلن يعود أكثر من 700000 روبل إلى المودع. يمكنك البقاء على الإطلاق دون تعويض المواد إذا لم يشارك البنك في نظام تأمين الودائع. تحتاج إلى معرفة ما إذا كان البنك يوفر الضمان مقدما.

هل يستحق الانتباه إلى ردود الفعل، كل عميل يحل بشكل مستقل. من حيث المنافسة العالية، ظهر العديد من المراجعات المخصصة بشكل غير كاف. إذا كنت تعتقد، فحسب، فقط "حية" الاستعراضات، ولا تقرأ على الإنترنت.

قبل أن تعطي أموالك لأي منظمة، يجب عليك أولا معرفة المزيد الأنشطة المالية، توافر التراخيص المختلفة، وما إلى ذلك، من أجل تعظيم أنفسهم من المحتالين وفقدان النقود. عند اختيار البنك، من الأفضل الانتباه، في رأيي، على البنوك الكبيرةالذين ليس لديهم فروع فقط في المناطق، ولكن أيضا نظام عام تأمين الودائع، وبالطبع البنوك الحكومية. من أجل الحد من خطر فقدان الأموال، ضع مدخراتك في رواسب العديد من البنوك في وقت واحد.

إذا لم تعد ترغب في الحفاظ على المال في ذاكرة التخزين المؤقت الرئيسيةجعل مساهمتك في الطلب. سيتم تخزين أموالك لبعض حدث معينوبعد قبل أن تأخذهم.

كثير من الناس يفضلون تقديم مساهمات عاجلة في البنك.

أسعار الفائدة على الودائع العاجلة

هذه الودائع مفتوحة في انقضاء وقت معين واحتمال أن يستمر المودع أموالهم، صغيرة جدا، ل سيكون غير مربح بالنسبة له. عائد الودائع المصطلح يعتمد على المبلغ (من أكثر مبلغ، قمة المزيد من الفائدة)، المصطلح (الحد الأدنى - 3-6 أشهر) وتكرار الاهتمام الاستحقاق. في معظم الأحيان الودائع العاجلة مفتوحة للحصول على دخل معين. المساهمات العاجلة يمكن تقسيمها بشكل مشروط إلى نوعين: المدخرات والتراكم.

تعتبر مساهمة المدخرات قياسية وديعة بنكيةوبعد بالفعل بالاسم، يمكن فهمه أن هذا النوع من المساهمة هو المقصود في أكثر من لتخزين أموالك، وليس الربح. لذلك ب. مساهمة المدخرات ممكن الحد الأدنى من الميزات والوظائف. معدل الفائدة على هذه الودائع هو أيضا ضئيلة (5-7 في المئة).

مثال شهادة الودائع المدخرات

يتم تقديم الودائع التراكمية تحت مصلحة عالية للحصول على أقصى دخل. يقترح كل بنك اهتمام مختلفلذلك، في البداية، تعتمد جميع ما إذا كانت مربحة بالنسبة لك للمساهمة في هذا البنك. تقدم بعض البنوك أيضا خدمة مثل القدرة على تجديد مساهمتك التراكمية. ثم يمكنك التأثير على مزيد من الربح. لسوء الحظ، يتم تجميد جميع أموالك في وقت المساهمة التراكمية ولا يمكنك سحبها.

أنا لا أنصحك مبكرا لإنهاء العقد، لأنه ثم يمكنك فقدان جزء من النقد المستثمر. بحاجة لمساعدة المودع للتراكم قدر معين لشراء شيء ملموس. غالبا مساهمة تراكمية المستخدمة من أجل تجميع كمية معينة لشراء نوع من الأشياء (على سبيل المثال، الآلات).

![]()

تغيير السعر الرسم البياني معادن قيمة

بعض مفتوحة في البنوك الودائع المعدنيةوبعد ربما لا يعرف الجميع هذا الشكل من الودائع. أنت، اتضح، شراء المعادن الثمينة رسميا (البلاديوم والذهب والبلاتين أو الفضة) من بنك يتم تخزينه هناك. في الاتفاق المبرم هو مكتوب أنك تملك كمية معينة من السحب المعدنية. يعتمد الدخل من هذه المساهمات على زيادة أو نقصان في أسعار المعدن الذي اشترى.

اقرأ بنفس الطريقة: "عائد محفظة الأوراق المالية"، "7 قواعد محادثة تجارية"، "أين تستثمر الأموال"

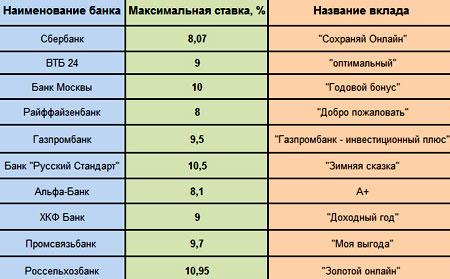

قبل الاستثمار في البنك، يواجه المودع المشكلة: نسبة عالية من النسبة المئوية، ولكن بنك صغير، أو بنك كبير، ولكن النسبة المئوية غير المواتية.

جدول أسعار الفائدة في البنوك المختلفة

ومع ذلك، يمكنك العثور على الأمثل عروض الإيداع من البنوك التي ستكون بالتأكيد ليست قريبة.

تتأثر أسعار الفائدة المؤسسات الأخرى في الودائع درجة عالية الموثوقية المصرفية. في عام 2016، استغرق Sberbank المركز الأول من حيث رواسب الأفراد في روسيا. ولكن وفقا لتوقعات خدمة المستثمرين في موديز، الاستقرار المالي البنك سوف يهز.

يمكن استدعاء Sberbank الرائدة في مجموعة الخدمات المقدمة. من المفيد استثمار الأموال في الودائع "الموسم المربح"، "أعط الحياة"، "الحفاظ على"، "الاجتماعية". هناك مساهمة " multicurncy sberbank. روسيا "، وظروفها تشير إلى التحويل دون فقدان الروبل في الدولار أو مكافئ اليورو.  إنه مناسب للعملاء الذين يرغبون في الحفاظ على مساهماتهم عملة أجنبية.

إنه مناسب للعملاء الذين يرغبون في الحفاظ على مساهماتهم عملة أجنبية.

صلب تراكم النقدية بمبلغ 1.5 مليون روبل (50 ألف دولار أو يورو)، من الممكن الاستثمار في المساهمة "الذهبي"، الذي أنشأه أحد عشرات أكبر البنوك في روسيا. Rosselkhozbank تقترح أوقات مختلفة من 91 إلى 1460 يوما، سيتم خلالها تكمن خلالها على الحساب، وسيتم تكريم سعر الفائدة المقابل. يتم فرض الحد الأقصى لسعر الفائدة في المبلغ المرفقة الحد الأدنى من الوقتوهو 12٪.

لا يقوم البنك باستفادة الاهتمام (أو الاستفادة منه إذا كانت الفاتورة التي ينبغي إغلاقها). لم يتم تقديم تجديد الحساب بسبب شروط المساهمة.

تقدم وديعة روبل مثيرة للاهتمام البنك VTB 24، والتي يتم تضمينها في الشركة المالية VTB.

مدفوعات الفائدة على الودائع في بنك VTB

يطلق على الودائع "مكافأتك"، وواحد من حفلاته الجذابة وقت قصير لجذب الأموال - من 181 إلى 395 يوما. الحد الأدنى للمساهمة هو 250،000 روبل. هذا المبلغ يستحق 7-8٪. إذا كان مقدار الاستثمارات بلغ 700000 روبل. - 7.5-8.25٪.

يتم نقل الفائدة إلى الحساب أو رسمتها من قبل البنك، مما يعتمد على قرار المودع. جعل اضافية السيولة النقدية مستحيل. لا يتم توفير التمديد التلقائي لفترة الودائع.

مثل VTB 24، هو جزء من شركة مالية VTB، وبالتالي، يمكن الوثوق بهذا البنك. علاوة على ذلك، تم توسيع اختيار الودائع للأفراد، وفي عام 2017، أتيحت ذلك لعملاء البنك الفرصة لزيادة وفوراتهم بشكل كبير. من بين خطط الإيداع - حلول مواتية للمتقاعدين.

مرفق مواتية المال إلى البنك - فائدة الإيداع في الارتفاع ". أقصى معدل سنوي - 14%.

أسعار الفائدة على ودائع بنك موسكو

الوقت لجذب الأموال هو 450 يوما، وكل 150 يوما يزيد المبلغ بسبب الاهتمام المستحق. وفقا لذلك، فإن سعر الفائدة ينمو. الحد الأدنى للرسوم الأولية هو 100،000 روبل. أو 5000 دولار أو يورو.

"أقصى دخل" و "الحد الأقصى للدخل" المعاش تختلف أيضا نسبيا عالية العطاءات - 13٪ (على مساهمة روبل).

شروط مريحة: مصطلح 91-1095 أيام، المبلغ للفتح لا يقل عن 1000 روبل، حساب Refendrenish. رسملة الاهتمام بالاختيار.

الأمر يستحق الاهتمام بالودائع " الحد الأقصى للنمو"و" أقصى الراحة" سعر الفائدة 11-12٪، المدى - 91-1095 أيام. يزيد معدل بنسبة 0.3٪ عند فتح مساهمة في بنك الإنترنت. رسوم أولية في كلتا الحالتين، ستكون 100 روبل، ولكن "أقصى دخل" أكثر ربحية إلىيمكن تجديده قبل مجموعة معينة من المبالغ، ويتم توفير رسملة الاهتمام.

الفائدة على المساهمة أقصى راحة

خطط الوديعة "المعاش الحالي" و "المعاشات التقاعدية الجديدة" سوف تكون مهتمة بأشخاص كبار. في الحالة الأولى، يساوي سعر الفائدة 4٪ عندما الحد الأدنى للمساهمة 0 فرك.!

بالإضافة إلى ذلك، يتلقى العميل ربحا حتى لو كان المال على ما مجموعه يوم واحد. توفر المساهمة "المعاشات التقاعدية الجديدة" معدل 6٪، ولكن أيضا لفتح حساب سيتطلب 1000 روبل. الودائع يمكن تجديدها. فتح فقط في العملة الوطنية.

تتيح لك مجموعة واسعة من المنتجات في Lockobanka اختيار مساهمة في الظروف الأكثر ملاءمة. سيتم تقديم تحليل بعض منهم أدناه. تنص كل خطة إيداع للأفراد في Lockobanka على إمكانية فتح حساب في العملة العالمية الوطنية والنسخ الاحتياطية.

لا يتم تقديم القيمة الأولية في أي من المقترحات التي تمت مناقشتها أدناه. أعلى سعر فائدة في الودائع "كل ذلك ضروري" هو 20٪ لمدة 200 يوم، و 13٪ لمدة 400 يوم (يشار إلى الودائع الأعضاء).  الحد الأدنى للمبلغ لفتح المساهمة هو 10 000 روبل. أو 300 دولار. المئوية المستحقة في نهاية المصطلح.

الحد الأدنى للمبلغ لفتح المساهمة هو 10 000 روبل. أو 300 دولار. المئوية المستحقة في نهاية المصطلح.

الوديعة " فائدة بسيطة"يقع 1100 يوما من الدفع الشهري في المئة (12.25٪ الودائع الروبل). يمكنك فتح حساب من خلال وجود 10000 روبل. أو 300 دولار. عرض مناسب ومفيد، إذا كنت لا تعرف من أين تستثمر 10000 روبل.

ميزة مساهمة "الإدارة السهلة" على المدى القصير (180-370 يوما) ورأس مال صغير - 10000 روبل. العيوب - المقارنة النسبة المئوية الصغيرة - إجمالي 10.5٪ من المبلغ في روبل.

الرواسب بالدولار وتوجيه رسوم Lockobank اليورو 1.95-4٪، اعتمادا على الظروف. على أي حال، لدى العميل الفرصة لزيادة رأس المال، وحمايتها من التضخم وإغراء الإنفاق على الاحتياجات المنزلية.

المساهمة المتجددة "الشخصية" هي واحدة من أكثر جمل مواتية mosooblbank.

أسعار الفائدة على الودائع في بنك MosoBlbank

يجذب العملاء معدل 17.4٪، ولكن الحد الأدنى للمبلغ الذي يمكن أن يفتح فيه الوديعة 300000 روبل على الأقل. أو 10000 دولار / اليورو. أولئك. ليس كل مواطن يمكن أن يستفيد. يتم تنفيذ جذب الأموال لمدة 365-1095 يوما. يتم شحن الفائدة شهريا ونقل إلى حساب آخر.

لا اقل مساهمة مثيرة للاهتمام - "عالمي". المودع يمكن أن ينقذ، مضاعفة وممارسة السيطرة المختصة الموارد النقديةعن طريق اختيار خطة الودائع هذه. يمكن تجديد الحساب العالمي والانسحاب منه المبالغ اللازمةوبعد في الوقت نفسه، من الممكن فتحه بمبلغ 10000 روبل. (5 دولارات / يورو)، أي إيداع متاح للشرائح الواسعة من السكان. يتم رسملة النسب المئوية الشهرية، ولكن السعر منخفض نسبيا - 9.2-10٪ على رواسب الروبل.

فيما يتعلق بالموشوبلبانك موثوقة في عام 2017، وما إذا كان سيلتقي بتوقعات العملاء، يدل على تصنيف المؤسسة - "A +"، مما يعني موثوقية المستوى الأول.  لكن حادثة غير سارة مع الفصل السابق أضعف سلطة البنك.

لكن حادثة غير سارة مع الفصل السابق أضعف سلطة البنك.

العيش بدون المخزون المالي في يوم أسود - حل خام للغاية. حتى على الرغم من ذلك موقف معقد في البلاد، يمكنك إعادة النظر في ميزانية عائلتك حتى تبدأ في تأجيل الأموال، وبالتالي تشكيل وسادة المالية الأمان. سرعان ما تكون مسألة استثمار الأموال بموجب نسبة مئوية مرتفعة، لأن الخبراء لا يعبون من تكرار أن التمويل يجب أن يعمل، وعدم الكذب في شحن ميت في مكان ما في الخزانة.

الوديعة المصرفية هي الأكثر دراية و طريقة بسيطة توفير المال. لسوء الحظ، فقط الحفظ، وليس الضرب. ومع ذلك، إذا كانت تراكماتك لا تزال صغيرة، فيمكنك استخدامها برامج الإيداع البنوك كأداة لتراكم المبلغ الكافي للاستثمار في مشاريع أخرى. في الوقت نفسه، غالبا ما تكون هناك رغبة في الاستثمار في نسبة عالية، لأنك ترغب في الحصول على فوائد كحد أقصى. ومع ذلك، في السوق المصرفية هناك قاعدة بسيطة: أعلى النسب المئوية تقدم البنوك الشباب والكاهة الشاحنة، والمنظمات القديمة والمثبتة التي وقفت في الأزمة السابقة تعقد معدل فائدة أكثر اعتدالا. هل يستحق المخاطرة، وثقة يومك في يوم واحد مع بنك ليوم واحد؟

من جميع البنوك العاملة في بلدنا، يستخدم الدعم العالمي والثقة في المودعين Sberbank من روسيا. هذا البنك الذي يفتح أكثر عدد كبير من حسابات الودائع، أخذ الودائع من السكان. الحد الأقصى لسعر الفائدة ودائع روبل يبلغ 9.07٪ سنويا على الودائع دون إمكانية تجديد التجديد والإزالة الجزئية. هل من الممكن الاستثمار في نسبة عالية في Sberbank؟ بالطبع كان ذلك ممكنا. يجب أن تأخذ في الاعتبار التضخم المتوقع لفترة الودائع بأكملها. إن الحصول على حسابات الإيداع لن يعمل، ولكن يمكنك توفير الأموال وتجميعها للاستثمارات اللاحقة. بالإضافة إلى ذلك، فإن عادة تأجيل جزء من تخصصات الأرباح الخاصة بها، والتكوين على تراكم رأس المال.

إيداع B. بنك موثوق يعتبر أحد أكثر الطرق خالية من المخاطر، في حين أن الدخل ضئيل. بالنسبة للكثيرين، يكون الهدوء أكثر تكلفة من الأرباح المحتملة، على الرغم من أنه من المستحيل استدعاء وجهة نظر تدريجية. هذا بسبب عدم اليقين إلى حد كبير السلطة الخاصة أو بسبب عدم وجود المعرفة والمهارات ذات الصلة. في أي مكان آخر يمكنك استثمار الأموال بموجب نسبة عالية من النسبة المئوية لزيادة رأس المال الخاص بك بشكل كبير؟

في معظم الحالات، يقدم الخبراء مجالات الاستثمار التالية:

كل وجهات من هذه الوجهات جيدة بطريقتها الخاصة، وتحمل المخاطر الخاصة ويقدم درجات مختلفة من الربح. النظر في جميع أنواع الاستثمار بمزيد من التفاصيل.

هناك استثمارات قصيرة الأجل وطويلة الأجل. العقارات والمعادن الثمينة تنتمي فقط إلى الاستثمار على المدى الطويل ويمكن فعلا جلب أرباح جيدةوبعد يمكنك استثمار الأموال بموجب نسبة عالية، حيث اشترت بعض من الذهب المصرفي. يجب تخزين السطور في شروط خاصةنظرا لأن حالتها غير المرضية (الخدوش، الخدوش) يمكن أن تقلل من التكلفة عند البيع. من المهم أن نقول أن رأس المال المستثمر قد زاد بشكل كبير، سيكون من الممكن في عشرة إلى عشرين عاما، وأكثر من ذلك.

ما يقرب من نفس الشيء هو الوضع مع العقارات، ومع ذلك، هناك الفروق الدقيقة هنا. يتقلب سوق العقارات، فإن انخفاض الأسعار تحت المشتريات خسائر لا لبس فيها. من الممكن أيضا وجود خيار عند وجود الخاصية المكتسبة في مؤامرة سيتم إعادة بنائها. لا أريد أي شخص أن استثماراته يجب أن يتم هدمه، وهذا هو عصبية إضافية وخسائر محتملة.

تمتلك الأوراق المالية سيولة عالية، خاصة إذا كنت محظوظا بما فيه الكفاية للاستثمار في بنك تحت نسبة عالية في أسهم موثوقة شركة واعدة أو في السندات المواتيةوبعد لحساب موثوقية وربحية هذا المرفق، تحتاج إلى فهم السوق نفسه بسهولة أوراق قيمة، أو العثور على مستشار استثمار جيد.

وفقا لأسهم، بالطبع، لا تدفع الفائدة الثابتةومع ذلك، كونه مساهم في مؤسسة مربحة، لديك الحق في الاعتماد على الجزء الخاص بك من الأرباح. يمكن مقارنة الأرباحات مع النسب المئوية المرتفعة، وهذا في النهاية هو أيضا ربح اكتسبت نتيجة للاستثمار. بالإضافة إلى ذلك، تشارك الشركة الواعدة بسرعة وتنمو باستمرار في السعر.

قد يكون التداول في صرف عملات الفوركس أكثر من مربحة، وهو رئيس العديد من التجار المبتدئين. إن الإعلان على الإنترنت يؤكد أنه لا يوجد شيء تقريبا مطلوب - يحتاجون إلى جهاز كمبيوتر، وهو مبلغ معين من المال لبدء المشاركة في المزاد، وتصبح مليونيرا. من المفيد أن تستثمر في الفائدة، حيث تم الحصول عليها كحصل على بيع العملة الفعالة من حيث التكلفة. في الممارسة العملية، فإن معظم التجار المبتدئين يتأملون، وليس لديهم وقت لفهم حقا قواعد اللعبة. احتمالية السيدات الكبيرة هنا مجاورة لمخاطر عالية.

تنتمي حسابات PAMM أيضا إلى سوق الفوركس، فقط في نفس الوقت تثق بأموالك في إدارة المزيد من ذوي الخبرة المتداول، عد من جانب الأرباح.

حساب PAMM أكثر هدوءا إلى حد كبير، جميع القرارات تأخذ المدير، لكن لم يتم تقليل مخاطر ذلك. هنا يدخل حيز التنفيذ عامل بشريقد يخطئ المدير مع المعاملة، وسيتم فقد مساهمتك.

• هو المتبادلة صندوق الاستثماروبعد يمكنك استثمار المال في البنك، وستحتاج أيضا إلى مدير أو مدير سيؤدي جميع حالات الاستثمار. المخاطر هنا أقل إلى حد ما في سوق الفوركس، ولكن نجاح الاستثمارات في هذه القضية أيضا لا يمكن التنبؤ بها جدا.

يمكنك البحث عن طرق للاستثمار في نسبة مئوية مرتفعة شهريا ونأمل أن يرد البنك على الترخيص، وسيعقد التضخم في بعض الإطار اللائق. ومع ذلك، هناك خيار أكثر ديناميكية - افتح بنفسك تجارة مربحةوبعد اعتمادا على الاتجاه المحدد للعمل، يمكن أن تصل الربحية إلى 300٪، لن يعطي أي بنك نمو في الرفاهية.

بالطبع، ستحتاج إلى دراسة المشكلة أولا، واستثمر الأموال والانتظار لأول مرة حتى تذهب الشركة إلى الاكتفاء الذاتي. إذا كانت عودة الاستثمارات والاكتفاء الذاتي قادر على الخروج خلال العام، فهذه بداية رائعة، ومع ذلك، لفترة أطول، من ثلاث إلى خمس سنوات، لا تعتبر كارثة مقدمة تطوير مستقرة والتوقعات الإيجابية.

عادة ما يتم تفعيل المدخرات في الفائدة من أجل كسب الأموال أو توفيرها. ستكون قائمة البنوك المناسبة لكل من هذه الحالات مختلفة بشكل كبير. وهو منطقي، ل دخل أكبر يرافق عادة المخاطر.

قبل أن تفكر في الغرض الذي تطارده، يرجى ملاحظة أنه في مؤخرا المصرفيين بصعوبة عقد ربح الشريط. هناك موثوق البنوك مستقرةولكن بسبب العواقب غير المتوقعة للأزمة الهياكل التجارية أوقف أنشطتهم. في مناطق مختلفة تم إبطال روسيا لعام 2016 التراخيص في 46 بنكا. فقط في موسكو مغلق:

يركز على الوضع الاقتصادي، نقترح النظر في الرواسب الأولى في البنوك الموثوقة التي تقدم سعر فائدة أصغر.

أولئك الذين ليس لديهم مدخرات كبيرة، فمن الأسهل بكثير العيش - ليس لديهم ما تخسره. لكن وجود مبلغ مستدير عصبي، ويلهم للعثور على موقع تخزين موثوق به والضرب.

قبل تقديم المساهمة، من الضروري تحليل مقدار الرهانات في العلب المتاحة وكل الظروف الخفية بموجب عقد

انتباه! تضم الدولة كمية الودائع المجانية تماما للمودعين. الحد الأقصى لمبلغ مدفوعات التأمين هو 1 مليون 400 ألف روبل هناك واحد آخر لحظة إيجابية: إذا تم إصدار أي بنك، فقد حدث شيء ما، فإن المساهم يعيد جميع الأموال المستثمرة، ولكن ليس أكثر من 700 ألف روبل.

الوديعة المصرفية هي واحدة من أكثر الطرق موثوقية للحفاظ على الأموال. خاصة إذا كانت مصنوعة في المؤسسات الرئيسية مع مشاركة الدولة ومع مراعاة رأي الخبراء.

بناء على المعلومات المقدمة خبراء مستقلونالبنوك الأكثر موثوقية في عام 2016 هي:

أسعار الفائدة ب. البنوك المحددة منخفضة، لذلك فهي مناسبة لتخزين الأموال. علاوة على ذلك، ينظر إلى الميل إلى انخفاضها. إذا تحدثنا عن الزيادة في رأس المال، فعليك الانتباه إلى الاستثمارات في البنوك الأخرى.

يلاحظ الخبراء ذلك الوقت الودائع طويلة الأجل جولة في الطيران. اليوم، الاستثمارات الروبل قصيرة الأجل أكثر ربحية. في كثير من الأحيان يتم رسملة المساهمة، كلما ارتفعت الكمية الإجمالية. وهذا هو، إذا وضعت 50،000 ص. 12٪ سنويا، أو 5000 ص. أقل من 12٪ لمدة 3 أشهر، أعيد تنسيق المساهمة بشكل دوري، سيكون أكثر مربحا هو الخيار الثاني.

مجلس. اختيار بنك، فحص العقد بعناية. من المرغوب فيه أن هناك نقطة الإنهاء المبكروبعد قد تحتاج إلى كسب المال من قبل، ويجب القيام بذلك حتى لا تفقد أي شيء.

بشكل عام، تؤثر عدة عوامل في النسبة المئوية: المبلغ، والوقت، وإمكانية تجديد الموارد.

كبير النظم المصرفية تقديم عدة خيارات لحسابات الفتح مع ظروف مختلفةوبعد النظر في العروض الرئيسية:

إن تحليل جميع العروض المتاحة، أدلى الخبراء باستنتاجات حول متوسط \u200b\u200bالنسبة المئوية المدفوعة في المساهمة. يتم تقديم 17-18٪ لفتح وديعة في روبل. في البنوك الأقل شهرة - تصل إلى 19٪. سعر الفائدة على الودائع بالدولار - من 8 إلى 9٪. تشبه المساهمات إلى اليورو الودائع بالدولار.

ينصحك المتخصصون باختيار واحد أو بنك آخر ليس فقط من أجل الربحية، ولكن أيضا من قبل مؤشرات أخرى. بادئ ذي بدء، هذا هو راحة الاستخدام. المدخرات الخاصةوبعد وهذا هو، فرصة رسم الأموال من قبل أو، على العكس من ذلك، التقرير، إذا لزم الأمر. تقدم بعض البنوك القدرة على فتح حساب ونقل المال إليه عبر الإنترنت.