Tipuri de reproducere a populației. În funcție de prevalența impactului anumitor motive asupra

mișcarea naturală a populației în lume, s-au dezvoltat două tipuri principale de reproducere a populației, caracteristice diferitelor tipuri de țări (Figura 21). Primul tip de reproducere a populației se caracterizează prin rate scăzute și foarte scăzute ale natalității (10-20 persoane / mii) și mortalitate scăzută (9-12 persoane / mii) și o creștere naturală scăzută (4-8 persoane / mii).). Acest tip de reproducere este în principal inerent în țările foarte dezvoltate ale lumii. Se observă în Europa, America de Nord, Australia, Noua Zeelandă, Japonia. Rata scăzută a natalității este asociată cu rolul în creștere al femeilor în viața publică, absența căsătoriilor timpurii, creșterea nivelului de cultură al societății, răspândirea stilului de viață urban, „creșterea prețului unui copil”, adică . o creștere a costului întreținerii și educației sale. Creșterea naturală a populației aici a fost, de asemenea, influențată de factori de mediu negativi, cauzând creșterea bolilor ereditare și a mortalității infantile.

Primul tip de reproducere este, de asemenea, tipic pentru majoritatea țărilor europene cu economii în tranziție, în special pentru Ucraina. Principalul factor aici este criza economică și, ca urmare, un nivel destul de scăzut de sprijin material pentru familii.

Există multe probleme asociate primului tip de reproducere a populației. Una dintre ele este „îmbătrânirea națiunii”, adică o creștere a proporției persoanelor în vârstă. Speranța de viață în aceste țări este mare. Japonia (81,8 ani), Australia (79,8 ani), Suedia (79,6 ani), Canada (79,4 ani), Franța (78,8 ani), Olanda (78,3 ani), Marea Britanie (77,7 ani), CELA (77,1 ani). Deși oamenii de știință cred că durata medie a speciilor unei vieți umane poate ajunge la 110-140 de ani. În Ucraina, acest indicator este acum de 68 de ani (2007 p.).

„Îmbătrânirea națiunii” contribuie la o scădere a ponderii populației în vârstă de muncă, crește presiunea asupra instituțiilor medicale și sociale, o povară grea a impozitelor cade pe umerii lucrătorilor și, de asemenea, duce la o scădere suplimentară a creșterea naturală a populației.

În unele țări europene, există un fenomen de depopulare, când rata mortalității este mai mare decât rata natalității. În același timp, creșterea naturală negativă duce treptat la dispariția populației. Acest grup include astfel de țări foarte dezvoltate: Germania (-1,1 persoane / mii), Italia (-0,9 persoane / mii), Austria (-0,01 persoane / mii), Suedia (- 0,6 persoane / mii). Aici, fenomenul depopulării se explică prin proporția ridicată a persoanelor în vârstă, angajarea ridicată a bărbaților și femeilor în producție, un procent semnificativ de divorțuri și consecințele celui de-al doilea război mondial. Din anii 90 pp. Secolul XX depopularea a început să se răspândească în țările cu economii în tranziție: Bulgaria (-6,6 persoane / mii), Ungaria (-4 persoane / mii), Republica Cehă (-1,8 persoane / mii), România (-1,5 persoane / mii), Slovenia ( -0,6 persoane / mii), Letonia (-7 persoane / mii), Estonia (-5,1 persoane / mii), Lituania (-3 persoane / mii), Ucraina (-5,6 persoane / mii), Rusia (-5 persoane / mii ). Al doilea tip (extins) de reproducere a populației este tipic pentru țările și țările asiatice cu economii în tranziție. Prin urmare, este comun în Africa, Asia, America Latină, Oceania (diagrama 2). Acestea sunt tocmai regiunile lumii în care a avut loc „explozia populației” în secolul al XX-lea. Acest tip de reproducere a populației se caracterizează prin rate de natalitate ridicate și foarte mari (29-50 persoane / mii) și mortalitate relativ scăzută (7-12 persoane / mii). Acești factori determină o creștere naturală ridicată (18-30 persoane / mii). Cea mai mare creștere naturală din lume este în țara arabă Oman - 49 de persoane. / Th.

În mod tradițional, familiile numeroase (în medie 6 persoane), căsătoriile timpurii, poziția dependentă a femeilor în familie, predominanța unui stil de viață rural, credințele religioase etc., contribuie la rate de creștere ridicate. După o scădere a ratei mortalității în aceste țări în ultimii 50 de ani, speranța medie de viață: în Africa - de la 38 la 53 de ani, în Asia - de la 41 la 63 de ani, în America Latină - de la 52 la 67.

Țările cu al doilea tip de reproducere au multe probleme asociate cu o creștere necontrolată a populației. Aceasta este o lipsă de alimente și șomaj și o lipsă de fonduri pentru dezvoltarea sferei sociale - educație, știință, cultură, medicină.

Investiția este direcția activității financiare, care este sau este o pierdere. Totul depinde de mulți factori și riscuri pe care le implică o astfel de investiție. Prin urmare, există domenii de analiză a investițiilor, în care sunt calculați și analizați mulți indicatori, inclusiv valoarea actuală a fluxului.

Un proiect de investiții este evaluat de mulți indicatori, dar principalul este rentabilitatea investiției și fondurile de investiții. De asemenea, atunci când investește, fiecare analist evaluează fluxurile de numerar primite și ieșite, care ajută la final la evaluarea intrării sau ieșirilor după expirarea proiectului.

Fluxul de numerar este notat în teorie și practică CF. Aceasta este o abreviere, în întregime în limba engleză. limbă - flux de numerar. Acestea sunt încasări în cadrul proiectului de resurse de numerar, echivalentele acestora, precum și cheltuieli suportate în perioada de investiție. În același timp, nu toată lumea știe că activitatea de investiții, fiind deja una de investiții, este împărțită în trei subspecii principale:

De regulă, mișcarea fondurilor din activitățile de exploatare este cea principală la întreprindere, deoarece este direct legată de activitățile sale economice.

Fluxul de numerar este baza pentru calcularea atractivității investiționale a investiției în sine și, prin urmare, în fiecare etapă a analizei acestui indicator, se iau în considerare următoarele componente:

La etapa inițială a implementării investițiilor, fluxurile sunt în principal ieșite, iar soldul este negativ. Pentru a calcula soldul, trebuie să separați în mod clar ceea ce este inclus în fluxurile de intrare și de ieșire.

Ce include fluxul de numerar primit:

Ce include fluxul de numerar de ieșire:

Pe baza rezultatelor unor astfel de indicatori, se poate calcula soldul fluxului de numerar al resurselor, care va arăta rezultatul investiției în afacere.

Întrucât studiem un astfel de concept ca valoarea actuală a fluxului de numerar în sine, este corect să studiem nu numai esența fluxului de numerar, ci și esența conceptului de „valoare actuală”.

Valoarea actuală ne permite să aflăm valoarea actuală a investiției, adică ce vom primi în viitor, dar cu condiția cursului de schimb modern. Valoarea actuală vă permite să determinați cât de mult trebuie să investiți pentru o perioadă cu dobândă pentru a primi o anumită sumă de fonduri în viitor. Mai mult, la calcularea valorii actuale, se ia în considerare dobânda compusă, mai degrabă decât simplă.

Dacă se înțelege valoarea actuală, atunci se înțelege doar valoarea actuală. Într-un alt mod, un astfel de concept în literatura mondială este desemnat VAN. Sună total ca valoarea actuală netă. Acest concept implică suma reală a resurselor bănești care sunt necesare pentru a primi în viitorul apropiat o sumă egală cu venitul din implementarea acestei investiții.

În limbaj simplu: cu o dobândă de depozit de 10%, 100 de ruble astăzi, până la sfârșitul anului, sunt egale cu 110 ruble. Ca urmare, acest exemplu de depozit este echivalent cu profitabilitatea unui proiect de investiții.

Dacă investiția implică investiții nu pentru un an, ci pentru mai mulți ani, atunci este necesar să se calculeze valoarea actuală nu la sfârșitul întregii perioade, ci la sfârșitul fiecărui an de raportare. Este necesar să se determine ce sumă va fi returnată investitorului la sfârșitul fiecărui an în comparație cu investițiile făcute în acest an.

De asemenea, trebuie avut în vedere faptul că, în literatura rusă, se poate găsi adesea o astfel de abreviere ca NPV - acesta este același lucru și este pur și simplu descifrat nu din engleză, ci din limba rusă - venit net redus.

Pe baza rezultatelor studiului, se poate concluziona că VAN este rezultatul tuturor fluxurilor de numerar realizate, care se calculează luând în considerare perioada modernă de timp. Valoarea actuală este întotdeauna indicatorul opus al valorii viitoare, care este atât de des luată ca bază pentru calcularea atractivității investiționale.

VAN = suma rezultatelor pentru fiecare an de investiție CF / ((1 + r) până la puterea t),

unde notația are următorul sens:

Atunci când studiați fluxurile de numerar și valoarea lor actuală, este foarte important să abordați direct alegerea ratei de actualizare. Atunci când faceți alegerea, este necesar să se ia în considerare nu numai particularitățile teoriei valorii banilor în timp, ci și să se ia în considerare riscul de incertitudine. Este mai bine să alegeți media ponderată investită în proiectul de investiții ca rata de actualizare. Ca rezultat al acestei alegeri, există un model: cu cât sunt mai mari riscurile de incertitudine, cu atât este mai mare rata în sine și invers.

Există două proiecte de investiții cu investiții de 10 mii de ruble. Fluxurile de numerar sunt cunoscute pentru fiecare proiect de-a lungul anilor. Proiectul A: 5, 4, 3, 1. Proiectul B are următoarele fluxuri de numerar: 1, 3, 4, 6. Rata de reducere 10%. Care proiect este cel mai bun?

Conform rezultatelor calculării VAN a fluxului în cadrul proiectului de investiții A pentru 4 ani va fi: 10788,2 (toate VAN pentru patru ani sunt însumate: 4545,5 + ... + 683). Dacă scădem investiția inițială, atunci NPV = 10788,2 - 10000 = 788,2.

Prin analogie, VAN este calculat pentru proiectul B, unde va fi 491,5.

Concluzie: puteți investi în ambele proiecte, dar este mai profitabil în A.

Astfel, VAN este modalitatea de a studia profitabilitatea investițională a unui proiect, care ne permite să înțelegem astăzi câți bani trebuie investiți și care va fi rentabilitatea acestora. De asemenea, puteți înțelege cât de mult va plăti proiectul.

Implementarea metodei VAN se bazează pe următoarele baze:

Pe baza rezultatelor studierii problemei, criteriile pentru selectarea unui proiect de investiții pot fi prezentate după cum urmează:

Principalul avantaj al calculului VAN este că această metodologie permite analistului să evalueze costul care va fi creat suplimentar în viitor, dar ținând cont de realitățile moderne.

Acest lucru permite investitorului să înțeleagă situația și să ia o decizie în cunoștință de cauză. Dar nu se poate spune complet că această metodă nu are dezavantaje, sunt.

Printre astfel de probleme controversate se numără următoarele:

Fiecare investitor să facă alegerea corectă a proiectului, să evalueze costul, profitabilitatea acestuia etc. Fluxurile de numerar sunt un criteriu fundamental în calcul și acesta este un fapt incontestabil. Valoarea actuală ajută la evaluarea stării fluxurilor viitoare, care este importantă în realitățile de valorificare a dobânzilor.

Desigur, metoda nu este lipsită de dezavantajele ei, dar fiecare trebuie să decidă singură ce metodă să folosească.

Scrieți întrebarea dvs. în formularul de mai jos

Fiecare persoană care este grav implicată în activități financiare sau investiții profesionale a întâlnit un indicator precum valoarea actuală netă sau VAN... Acest indicator reflectă eficiența investițională a proiectului studiat. Excel oferă instrumente care vă ajută să calculați această valoare. Să aflăm cum pot fi utilizate în practică.

Indicator al valorii actuale nete (VAN)în engleză se numește Net present value, deci este general acceptată abrevierea acesteia VAN... Există, de asemenea, un nume alternativ - Valoarea actuală netă.

VAN determină suma valorilor actualizate ale plăților reduse până în prezent, care sunt diferența dintre intrări și ieșiri. În termeni simpli, acest indicator determină cât profit intenționează să primească investitorul, minus toate ieșirile după ce investiția inițială a dat roade.

Excel are o funcție special concepută pentru a calcula VAN... Aparține categoriei financiare a operatorilor și se numește VAN... Sintaxa pentru această funcție este următoarea:

VAN (rata; valoare1; valoare2; ...)

Argument "Rată" reprezintă valoarea specificată a ratei de actualizare pentru o perioadă.

Argument "Valoare" indică suma plăților sau a încasărilor. În primul caz, are un semn negativ, iar în al doilea, este pozitiv. Acest tip de argumente într-o funcție pot fi de la 1 inainte de 254 ... Ele pot acționa atât sub formă de numere, cât și să reprezinte referințe la celule în care sunt conținute aceste numere, totuși, ca argumentul "Rată".

Problema este că, deși funcția este numită VAN dar calculul VAN nu este chiar corect. Acest lucru se datorează faptului că nu ține cont de investiția inițială, care, conform regulilor, nu se referă la perioada curentă, ci la perioada zero. Prin urmare, în Excel, formula de calcul VAN ar fi mai corect să scriem așa:

Investiție_inicială + VAN (rată; valoare1; valoare2; ...)

Bineînțeles, investiția inițială, ca orice tip de investiție, va fi marcată «-» .

Să ne uităm la utilizarea acestei funcții pentru a determina valoarea VAN cu un exemplu specific.

În câmp "Rată" trebuie să indicați rata actuală de actualizare. Valoarea sa poate fi introdusă manual, dar în cazul nostru valoarea acesteia este plasată într-o celulă de pe foaie, deci indicăm adresa acestei celule.

În câmp „Valoare1” trebuie să specificați coordonatele intervalului care conțin fluxurile de numerar viitoare reale și preconizate, cu excepția plății inițiale. Acest lucru se poate face și manual, dar este mult mai ușor să plasați cursorul în câmpul corespunzător și, ținând apăsat butonul stâng al mouse-ului, selectați intervalul corespunzător pe foaie.

Deoarece în cazul nostru fluxurile de numerar sunt plasate pe foaie într-o matrice solidă, nu este necesar să introduceți date în câmpurile rămase. Doar apăsați butonul "O.K".

De asemenea, puteți specifica adresa celulei pe foaie, care conține avansul, în locul unui număr.

Rezultatul este afișat și în cazul nostru valoarea actuală netă este de 41.160,77 ruble. Această sumă este cea pe care investitorul, după ce a dedus toate investițiile, precum și luând în considerare rata de actualizare, se poate aștepta să o primească sub formă de profit. Acum, cunoscând acest indicator, el poate decide dacă ar trebui să investească sau nu în proiect.

După cum puteți vedea, efectuați calculul în prezența tuturor datelor primite VAN utilizarea instrumentelor Excel este destul de simplă. Singurul inconvenient este că funcția concepută pentru a rezolva această problemă nu ține cont de plata inițială. Dar această problemă nu este greu de rezolvat, pur și simplu prin înlocuirea valorii corespunzătoare în calculul final.

VAN, VAN sau valoarea actualizată netă este un indicator cheie în evaluarea profitabilității proiectelor de investiții. Vă permite să știți în avans dacă merită să investiți, care dintre opțiunile de investiții să alegeți. Dacă indicatorul este peste 0, atunci investiția va fi profitabilă. Pentru calcul, este cel mai convenabil să utilizați funcția NPV a editorului de foi de calcul Excel.

Pentru a evalua profitabilitatea investițiilor într-un proiect, este important să evaluați în prealabil dacă astfel de investiții vor aduce profit. În aceste scopuri, în practica mondială a analizei investițiilor, se utilizează indicatorul valorii actuale nete sau VAN.

VAN (Valoarea actuală netă) este suma valorilor actualizate ale fluxului de plăți, redusă la data curentă.

Referinţă! Indicatorul VAN arată suma de bani pe care un investitor o poate obține dintr-o investiție. Nu se determină doar diferența dintre costuri și venituri: calculul ia în considerare riscurile și modificările valorii banilor în timp. În consecință, VAN este profitul proiectului, recalculat ținând cont de prețul real al banilor la data calculului.

În literatură, VAN este adesea numită valoare actuală netă, flux net actualizat, venit net actualizat (prescurtat ca VAN).

Există trei cazuri de utilizare a indicatorului în analiza investițiilor:

Un punct important! VAN poate fi calculat ca parte a analizei investițiilor pentru proiecte mari și mici. Se aplică în mod egal evaluării investițiilor financiare și reale.

Esența calculării valorii actuale nete pare simplă în exterior: este suficient să scădem din toate intrările de numerar toate ieșirile din fiecare perioadă de timp și apoi să aducem valorile obținute la momentul calculului.

Cu toate acestea, acest proces poate fi realizat numai folosind formula:

Pe baza formulei:

CF este fluxul total de numerar pentru perioada t;

t este numărul ordinal al perioadei;

i este rata de actualizare a fluxului de numerar (rata de reducere);

IC este suma investiției inițiale.

Un punct important! Dacă investițiile sunt turnate în proiect de mai multe ori pe parcursul implementării sale, atunci acestea sunt incluse în fluxurile de numerar ale perioadei de timp corespunzătoare.

Rezultatul obținut prin calcularea valorii actuale nete indică cât de promițătoare și profitabile sunt investițiile într-un proiect de investiții.

O valoare VAN pozitivă pentru finanțarea de capitaluri proprii înseamnă că investiția de bani într-un proiect este mai profitabilă decât investiția alternativă a fondurilor la dobânda inclusă în calculul ratei de actualizare.

Un punct important! Atunci când alegeți dintre mai multe proiecte de investiții, VAN trebuie calculat pentru fiecare dintre ele, apoi alegeți opțiunea cu cea mai mare valoare.

Să presupunem că există două proiecte de investiții în care un investitor își poate investi banii. Pentru a selecta cea mai potrivită opțiune, merită să determinați valoarea actuală netă pentru fiecare dintre ele.

Ambele opțiuni presupun o investiție inițială de 1,5 milioane de ruble, o rată de reducere de 20% și o perioadă de investiții de 5 luni.

| Indicator | ||||||

|---|---|---|---|---|---|---|

| 1 500 000 + 65 833,3 + 389 699,1 + 361 816,8 + 331 665,5 = 63 874,8 |

||||||

Indicatorul VAN a fost egal cu 63.874,8. O valoare pozitivă indică faptul că proiectul promite să crească și este potrivit pentru investiții eficiente.

Efectuarea calculelor manual este greoaie și plină de erori, prin urmare, pare relevant să folosiți Excel pentru a calcula VAN.

În editorul de foi de calcul, trebuie să:

| 1 500 000 + 236 666,7 + 317 236,1 + 275 034,2 + 191 983,5 +173 852,7 = - 178 001 |

||||||

Indicatorul VAN sa dovedit a fi -178 001. O valoare negativă indică faptul că proiectul nu este rentabil, prin urmare nu are sens să investim în el.

Un calcul similar poate fi efectuat folosind editorul de foi de calcul Excel.

Procedura de calcul detaliată poate fi descărcată în format Excel.

Calculele au arătat că, din cele două proiecte luate în considerare, prima opțiune pare a fi profitabilă pentru investiții, conform căreia valoarea actuală netă s-a dovedit a fi mai mare decât 0.

Un punct important! Cum se determină rata de actualizare? De obicei, în practică, aceștia au cea mai mare rată pentru investițiile alternative. De exemplu, dobânda la depozitele bancare este de 10%, rata pieței financiare este de 14%, închirierea capitalului utilizat în proiectul de investiții va aduce rentabilitate de 20%. Drept urmare, rata de actualizare este de 20%.

Procedura de calcul a valorii actuale nete derivă din natura acestui indicator important al analizei investițiilor.

În prezent, VAN este utilizat în mod activ în practica evaluării profitabilității proiectelor de investiții. Printre avantajele acestui indicator, analiștii includ:

Cu toate acestea, VAN nu poate fi considerat un coeficient absolut precis. În multe cazuri, calculul corect al ratei de actualizare este problematic, ceea ce este deosebit de tipic pentru proiectele multidisciplinare. În plus, calculul nu ia în considerare probabilitatea rezultatului fiecăruia dintre proiecte.

NPV este o abreviere pentru primele litere ale expresiei „Valoare actuală netă” și reprezintă valoarea actuală netă (până în prezent). Aceasta este o metodă de evaluare a proiectelor de investiții pe baza metodologiei actualizate a fluxului de numerar. Dacă doriți să investiți într-un proiect de afaceri promițător, atunci ar fi o idee bună să calculați mai întâi VAN-ul acestui proiect. Algoritmul de calcul este după cum urmează:

Dacă VAN este mai mare decât zero, atunci proiectul poate fi acceptat, dacă VAN este mai mic decât zero, atunci proiectul ar trebui respins.

Rațiunea din spatele metodei VAN este foarte simplă. Dacă VAN este zero, înseamnă că fluxurile de numerar din proiect sunt suficiente pentru:

Dacă VAN este pozitiv, atunci proiectul va aduce profit și, cu cât valoarea VAN este mai mare, cu atât acest proiect este mai profitabil pentru investitor. Deoarece veniturile împrumutătorilor (de la care ați împrumutat bani) sunt fixe, toate veniturile peste acest nivel aparțin acționarilor. Dacă compania aprobă proiectul cu zero VAN, poziția acționarilor va rămâne neschimbată - compania va deveni mai mare, dar prețul acțiunilor nu va crește. Cu toate acestea, dacă proiectul are un VAN pozitiv, acționarii se vor îmbogăți.

Formula pentru calcularea VAN pare complicată din punctul de vedere al unei persoane care nu se consideră a fi un matematician:

Unde

De fapt, această formulă este doar reprezentarea matematică corectă a însumării mai multor cantități. Pentru a calcula VAN, să luăm ca exemplu două proiecte Ași B, care au următoarea structură a fluxurilor de numerar pentru următorii 4 ani:

Tabelul 1. Fluxul de numerar al proiectelor A și B.

| An | Proiectul A | Proiectul B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Ambele proiecte Ași B au aceeași investiție inițială de 10.000 USD, dar fluxurile de numerar din anii următori variază foarte mult. Proiect A sugerează o rentabilitate mai rapidă a investiției, dar fluxurile de numerar din proiect vor scădea dramatic până în anul patru. Proiect B dimpotrivă, în primii doi ani se arată intrări de numerar mai mici decât încasările din proiect A, dar în următorii doi ani Proiectul B va aduce mai mulți bani decât proiectul A... Să calculăm VAN-ul proiectului de investiții.

Pentru a simplifica calculul, presupuneți:

Amintiți-vă că, pentru a aduce fluxul de numerar până în prezent, trebuie să înmulțiți suma de bani cu coeficientul 1 / (1 + R), în timp ce (1 + R) trebuie crescut la o putere egală cu numărul de ani. Mărimea acestei fracții se numește factor sau factor de reducere. Pentru a nu calcula de fiecare dată acest coeficient, acesta poate fi vizualizat într-un tabel special numit „tabelul coeficienților de reducere”.

Să aplicăm formula VAN pentru proiect A... Avem patru perioade anuale și cinci fluxuri de numerar. Primul flux (10.000 de dolari) este investiția noastră la momentul „zero”, adică astăzi. Dacă extindem formula NPV dată mai sus, atunci obținem suma a cinci termeni:

Dacă înlocuiți datele din tabel cu Proiectul în această sumă A in schimb CFși o rată de 10% în loc de R, atunci obținem următoarea expresie:

Ceea ce este în divizor poate fi calculat, dar este mai ușor să luați valoarea gata făcută din tabelul coeficienților de reducere și să înmulțiți acești coeficienți cu suma fluxului de numerar. Ca urmare, valoarea actualizată a fluxurilor de numerar pentru proiect A este egal cu 788,2 USD. Calculul VAN pentru proiect A poate fi prezentat și sub formă de tabel și sub formă de cronologie:

| An | Proiectul A | Rata 10% | Factor | Cantitate |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| TOTAL: | $3,000 | $788.2 |

Figura 1. Calculul VAN pentru proiectul A.

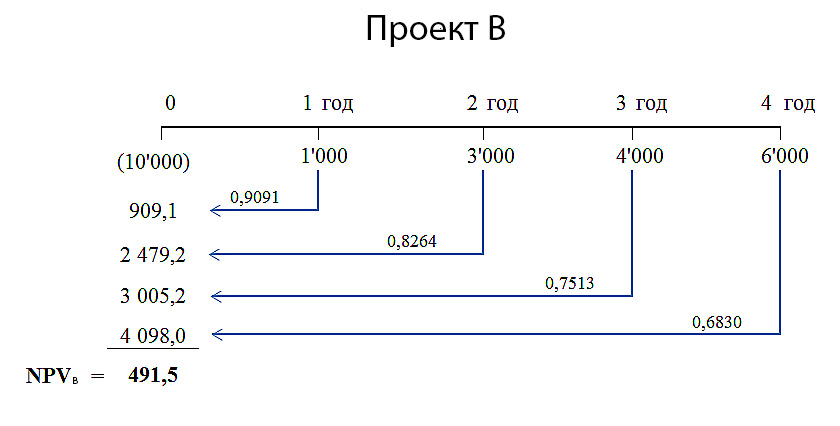

În mod similar, calculăm VAN pentru proiect B.

Deoarece ratele de actualizare scad în timp, contribuția la valoarea actuală a proiectului a fluxurilor de numerar mari (4.000 USD și 6.000 USD), dar pe termen lung (anii 3 și 4) vor fi mai mici decât contribuția din încasările de numerar la începutul anului ani de proiect. Prin urmare, este de așteptat ca pentru proiect B valoarea actualizată netă a fluxurilor de numerar va fi mai mică decât pentru proiect A... Calculele noastre VAN pentru proiect B a dat rezultatul - 491,5 dolari. Calcul detaliat al VAN pentru proiect B prezentat mai jos.

Tabelul 2. Calculul VAN pentru proiectul A.

| An | Proiectul B | Rata 10% | Factor | Cantitate |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| TOTAL: | $4,000 | $491.5 |

Figura 2. Calculul VAN pentru proiectul B.

Ambele proiecte pot fi acceptate, deoarece VAN al ambelor proiecte este mai mare de zero, ceea ce înseamnă că implementarea acestor proiecte va duce la o creștere a veniturilor companiei investitoare. Dacă aceste proiecte se exclud reciproc și trebuie să selectați doar unul dintre ele, atunci proiectul pare preferabil A, din moment ce VAN = 788,2 USD, care este mai mult decât VAN = 491,5 USD din proiect B.

Nu este dificil să aplicați o formulă matematică dacă cunoașteți toate variabilele. Când aveți toate numerele - fluxurile de numerar și costul capitalului, atunci le puteți înlocui cu ușurință în formulă și puteți calcula VAN. Dar, în practică, nu totul este atât de simplu. Viața reală diferă de matematica pură prin faptul că este imposibil să se determine cu precizie magnitudinea variabilelor care sunt incluse în această formulă. De fapt, de aceea, în practică există mult mai multe exemple de decizii de investiții nereușite decât deciziile de succes.

Cel mai important și mai dificil pas în analiza proiectelor de investiții este evaluarea tuturor fluxurilor de numerar asociate proiectului. În primul rând, este valoarea investiției inițiale (ieșirea de fonduri) astăzi. În al doilea rând, acestea sunt valorile intrărilor și ieșirilor anuale de numerar care sunt așteptate în perioadele următoare.

Este incredibil de dificil să se prevadă cu exactitate toate costurile și veniturile asociate unui proiect mare și complex. De exemplu, dacă un proiect de investiții este asociat cu lansarea unui nou produs pe piață, atunci pentru a calcula VAN, va fi necesar să se facă o previziune a vânzărilor viitoare ale produsului în bucăți și să se estimeze prețul de vânzare pe unitate de produs . Aceste prognoze se bazează pe o evaluare a stării generale a economiei, elasticității cererii (dependența nivelului cererii de prețul unui produs), efectul potențial al publicității, preferințele consumatorilor și reacția concurenților la lansarea unui nou produs.

În plus, va fi necesar să se facă o prognoză a cheltuielilor de funcționare (plăți) și pentru aceasta să se evalueze prețurile viitoare pentru materiile prime, salariile lucrătorilor, utilitățile, modificările ratelor de închiriere, tendințele modificărilor cursurilor de schimb, materiile prime pot fi achiziționate numai în străinătate și așa mai departe. Și toate aceste evaluări trebuie făcute pentru câțiva ani înainte.

Rata de actualizare în formula VAN este costul capitalului investitorului. Cu alte cuvinte, este rata dobânzii la care compania care investește poate strânge resurse financiare. În general, o companie poate obține finanțare din trei surse:

Resursele financiare care pot fi obținute din aceste trei surse au propriul cost. Și este diferit! Cel mai de înțeles este costul obligațiilor datoriei. Acesta este fie dobânda pentru împrumuturile pe termen lung pe care băncile le necesită, fie dobânda pentru obligațiunile pe termen lung, dacă compania își poate emite instrumentele de datorie pe piața financiară. Este mai dificil de estimat costul finanțării din celelalte două surse. Finanțatorii au dezvoltat mult timp mai multe modele pentru o astfel de evaluare, printre care binecunoscutele CAPM(Modelul de stabilire a prețului activelor de capital). Dar există și alte abordări.

Costul capitalului pentru companie (și, prin urmare, rata de actualizare în formula VAN) va fi media ponderată a ratelor dobânzii din aceste trei surse. În literatura financiară în limba engleză, aceasta este denumită WACC(Costul mediu ponderat al capitalului), care se traduce prin costul mediu ponderat al capitalului.

Este clar că pentru a obține valori absolut precise ale tuturor fluxurilor de numerar ale proiectului și pentru a determina cu exactitate costul capitalului, adică rata de actualizare nu este posibilă. În acest sens, este interesant să analizăm dependența VAN de aceste valori. Va fi diferit pentru fiecare proiect. Cea mai comună analiză este sensibilitatea indicatorului VAN la costul capitalului. Să calculăm VAN pentru proiecte Ași B pentru diferite rate de reducere:

| Costul capitalului,% | NPV A | VAN B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabelul 3. Dependența VAN de rata de actualizare.

Forma tabelară este inferioară celei grafice în ceea ce privește conținutul informațional, deci este mult mai interesant să vedeți rezultatele pe grafic (faceți clic pentru a mări imaginea):

Figura 3. Dependența VAN de rata de actualizare.

Graficul arată că VAN-ul proiectului A depășește VAN-ul proiectului B la o rată de reducere de peste 7% (mai precis 7,2%). Aceasta înseamnă că o greșeală în evaluarea costului capitalului pentru compania care investește poate duce la o decizie eronată în ceea ce privește proiectul care ar trebui ales dintre cele două.

În plus, graficul arată, de asemenea, că Proiectul B este mai sensibil la rata de actualizare. Acesta este VAN-ul proiectului B scade mai repede pe măsură ce această rată crește. Și acest lucru este ușor de explicat. În proiect Bîncasările de numerar din primii ani ai proiectului sunt mici și cresc în timp. Dar ratele de reducere pentru perioade de timp mai îndepărtate scad foarte semnificativ. Prin urmare, contribuția fluxurilor mari de numerar la valoarea actualizată netă scade, de asemenea, brusc.

De exemplu, puteți calcula ce va fi egal cu 10.000 $ într-un an, 4 ani și 10 ani la rate de actualizare de 5% și 10%, apoi puteți vedea clar cât de puternic depinde valoarea actuală a fluxului de numerar de momentul apariție.

Tabelul 4. Dependența VAN de momentul apariției acestuia.

| An | Rata 5% | Rata 10% | Diferență, $ | Diferență,% |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Ultima coloană a tabelului arată că același flux de numerar (10.000 USD) la rate de actualizare diferite diferă cu doar 4,5% după un an. În timp ce același flux de numerar, la doar 10 ani de astăzi, la o rată de actualizare de 10%, va fi cu 37,2% mai mic decât valoarea sa actuală la o rată de actualizare de 5%. Costul ridicat al capitalului „consumă” o parte semnificativă a veniturilor din proiectul de investiții pe termen lung și nu se poate face nimic în acest sens.

De aceea, la evaluarea proiectelor de investiții, fluxurile de numerar care sunt mai mult de 10 ani de astăzi nu sunt de obicei utilizate. Pe lângă efectul semnificativ al actualizării, precizia estimării fluxurilor de numerar pe termen lung este semnificativ mai mică.

Vizualizări: 13 050