Ipoteca VTB 24 este lider în creditare. Cetăţenii cooperează de bunăvoie cu această bancă. Merită să înțelegeți ce oferă VTB 24 clienților săi și ce condiții i-au determinat popularitatea.

Creditele din 2017 sunt similare cu cele din VTB 24 din 2015. În ceea ce privește creditele ipotecare, banca oferă cetățenilor următoarele pachete Servicii:

Ipoteca militară în VTB 24 necesită confirmarea că persoana este în serviciu. Cel mai recent program de credit ipotecar este interesant prin faptul că pentru a încheia un acord sunt necesare doar 2 documente: un pașaport și un permis de conducere/certificat de asigurare.

Există și un program Casă de vacanță”, care vă permite să achiziționați o casă de vară în regiune de la oraș. Condiții de creditare din acest program: dimensiune minimă- de la 300.000 de ruble, maxim o taxă inițială - 70%.

Beneficiile cheie ale programelor băncii sunt rate mici , marime mareși termen lung. Inafara de pachete standard servicii, exista si ipoteca cu sprijinul de stat al VTB. Mai mult, din 2008 banca s-a extins termen generalîmprumuturi până la 50 de ani - pentru prima dată pe piața financiară internă.

|

Program |

O taxă inițială |

||

|

Împrumut pentru locuințe terminate („secundar”) |

De la 1,5 la 90 de milioane de ruble |

||

|

Cladire nouă |

De la 1,5 la 90 de milioane de ruble |

||

|

Ipoteca militară VTB 24 |

Până la 1,9 milioane de ruble |

||

|

Pe cauțiune |

De la 1,5 la 90 de milioane de ruble |

||

|

Victorie asupra formalităților |

Până la 30 de milioane de ruble |

Important: ca conditie obligatorie credit ipotecar VTB 24 pune disponibilitatea asigurării de proprietate.

Ipoteca cu sprijin de stat 2016 - Termen limită primind-o. În 2017, posibilitatea de a-l lua deja a dispărut. Totuși, totul va depinde de decizia statului.

Acest program este unic prin faptul că statul redistribuie bani lichizi din fond de pensieîn favoarea băncilor care oferă ipoteca preferentiala categoriile vulnerabile de persoane, de exemplu, o familie tânără poate conta pe un astfel de privilegiu.

Interesant: ipoteca cu sprijinul statului nu este disponibil pentru toate organizațiile. Doar băncile testate în timp și testate pe piață se pot bucura de un astfel de privilegiu. VTB24 este unul dintre acei „norocoși”.

Caracteristici de suport de stat:

Cerințe pentru debitor:

Cererea este luată în considerare în termen de 5 zile. După cum puteți vedea, cerințele pentru indivizi nu diferă de ceilalți. organizatii bancare. Nu mai puțin importantă este întrebarea: cum se calculează un credit ipotecar cu sprijinul statului?

Calculator ipotecar VTB 24 - instrument special, datorită căruia efortul de a calcula sumele necesare este redus semnificativ. Nu mai este nevoie să calculați personal dimensiunile și termenii, deoarece calculatorul de credit ipotecar VTB 24 oferă următoarele informații:

Pentru a efectua o plată, o persoană trebuie să efectueze următorii pași :

Important: serviciul, din păcate, nu vă permite să calculați condiţii non-standard. De exemplu, un credit ipotecar fără avans necesită parametri speciali care nu se află în calculatorul VTB 24. Cu toate acestea, aceasta nu este o problemă: puteți utiliza cu ușurință alte instrumente de calcul.

Procesul de calcul al prețului unei proprietăți este următorul:

Calculul veniturilor este aproape același - doar primul parametru se modifică. În loc de cost, trebuie să specificați valoarea venitului.

Important: serviciul oferă doar numere condiționate. Dacă o persoană vrea să afle adevărul și valoare realași parametrii de împrumut, trebuie să contactați direct angajatul băncii. Astfel de calcule sunt efectuate de un consultant al unei instituții de credit.

În esență, folosind un calculator se reduce la mutarea glisoarelor de-a lungul liniilor. După ce ați găsit rezultatul dorit, puteți trece imediat la problema întocmirii unui contract.

Procesul poate fi descris ca următoarea instrucțiune:

Pentru a solicita o ipotecă la VTB 24, trebuie să furnizați următoarele documente:

Documente suplimentare pe care banca le poate solicita:

Cooperarea cu VTB 24 pentru persoane fizice are atât avantajele, cât și dezavantajele sale. Un avantaj uriaș al băncii este termenul lung al împrumutului. În același timp, calculatorul organizației nu este „ascuțit” pentru cazuri speciale de credite ipotecare. Cu toate acestea, serviciul face calculul corect. Programele disponibile ale băncii sunt potrivite pentru o gamă largă de persoane. Din acest motiv, VTB 24 ocupă o poziție de lider în sectorul bancar.

Ipoteca este un împrumut care este acordat persoanelor fizice care sunt cetățeni ai Federației Ruse în scopul achiziționării de proprietăți imobiliare în clădiri noi sau pe piață secundară.

VTB 24 are mai multe programe ipotecare, inclusiv cele speciale precum ipoteca militara sau cu sprijinul guvernului. În continuare, vom avea în vedere condițiile în care puteți obține un împrumut pentru locuință, procedura de obținere, ratele dobânzilor, caracteristicile creditului ipotecar și alte aspecte.

În prezent sunt 6 programe existente, în cadrul cărora indivizii își pot îmbunătăți condițiile de viață:

Produsele ipotecare la VTB 24 sunt furnizate în următoarele condiții:

|

Numele produsului |

Sumă | Termen | Avans |

Dobândă |

| Cu sprijinul statului | De la 600.000 la 8.000.000 de ruble | Până la 30 de ani | de la 20% | 11,9 % |

| Carcasa gata | De la 600.000 la 60.000.000 de ruble | Până la 30 de ani | de la 15% | De la 13,1% |

| Într-o clădire nouă | De la 600.000 la 60.000.000 de ruble | Până la 30 de ani | de la 15% | De la 13,1% |

| Victorie asupra formalităților | De la 600.000 la 30.000.000 de ruble | Până la 20 de ani | de la 40% | De la 14,1% |

| Proprietate ipotecară | De la 600.000 la 60.000.000 de ruble | Până la 30 de ani | de la 20% | 12 % |

| Ipoteci pentru militari | Până la 1930000 de ruble | Până la 14 ani | de la 20% | 12,5 până la 13,6% |

Banca impune și o condiție asupra asigurării de răspundere civilă a împrumutatului. Un singur tip de asigurare este obligatoriu – riscurile de pierdere totală sau deteriorare a garanției. Asigurarea de viață și sănătate a unei persoane fizice se realizează la cererea acesteia din urmă.

Cum să primiți împrumut imobiliarîn VTB 24 următoarele:

Pentru anumite tipuri credite ipotecare poate fi cerut documente aditionale. Împrumutații și garanții oferă un pachet identic de documente, care, în caz general, arata cam asa:

Important! Lista documentației poate fi modificată de către VTB 24 Bank fără notificarea publică prealabilă a clienților. Pentru obtinerea lista exacta Se recomandă documentarea de aplicat direct la administratorii de credite ipotecare din sucursală.

Pentru creditele ipotecare militare, participanții NIS trebuie, de asemenea, să furnizeze un certificat pentru obținerea unui împrumut pentru locuințe.

Tarifele prezentate în tabelul de mai sus sunt minime. În anumite condiții, dobânda poate fi majorată.

Deci, dacă o persoană fizică nu este o persoană salariată, atunci rata va fi majorată cu 0,5%. Dacă clientul refuză serviciul asigurare completă, atunci rata va fi majorată cu 1%.

Rata de bază a dobânzii pentru creditele ipotecare militare este de 12,5%. Dacă împrumutatul părăsește sistemul de credit ipotecar cumulativ pe durata contractului de împrumut, rata va fi de 13,6%.

Un credit pentru locuință la VTB 24 Bank poate fi obținut și fără a furniza certificat de venit. Pentru a face acest lucru, există un program special de credit ipotecar - „Victoria asupra formalităților”. În cadrul acestui program, este posibilă achiziționarea de bunuri imobiliare atât pe piața primară, cât și pe cea secundară.

Ca parte a înregistrării acestui produs, vor fi necesare doar două documente (fără a socoti cererea):

De această propunere este posibil să primiți doar până la 30.000.000 de ruble (și nu până la 60.000.000 de ruble, ca, de exemplu, pentru produsul „Ready Housing”).

In afara de asta, termen maxim împrumut la domiciliu de asemenea redus - doar 20 de ani. Pentru a-l primi, trebuie să faceți un avans destul de mare - cel puțin 40% din prețul proprietății achiziționate.

Rata minimă a dobânzii este de 14,1%, care poate fi majorată dacă se anulează asigurarea globală și dacă clientul nu primește salariu pentru plastic. card VTB 24 - până la 15,6%.

Se încheie un contract de credit ipotecar între VTB 24 Bank și client. Totul este scris în document conditiile necesareîmprumutul pentru locuință primit de împrumutat.

Formularul standard al contractului conține următoarele subsecțiuni:

Contractul de împrumut poate fi completat atât de către împrumutat însuși, cât și direct de expertul ipotecar conform clientului. În orice caz, persoana care primește creditul pentru locuință trebuie să semneze documentul.

forma standard contract de ipotecaîn banca VTB 24 puteți descărca. Înainte de a semna documentul, trebuie să îl citiți cu atenție și, în acord cu toate condițiile băncii, să încheiați o afacere.

Pentru aproape toate produsele ipotecare din VTB 24 Bank, există cerințe uniforme către debitori și garanți:

Pentru produse individuale cerinte speciale către debitori. Deci, pe o ipotecă militară varsta maxima pentru moment rambursare integrală pasive față de VTB Bank 24-45 ani.

Principal reguli privind ipoteca sunt stabilite în Legea federală „Cu privire la ipotecă (garajul imobiliar)”.

Conform acestei legi federale, o ipotecă indică drepturile pe care o bancă le are în baza unei obligații garantate de o ipotecă.

Ipoteca este nominală Securitate, ceea ce indică faptul că banca are următoarele drepturi:

Persoanele care răspund în baza garanției relevante:

Responsabil cu intocmirea ipotecii:

Ipoteca se emite:

Condițiile ipotecii pot fi modificate dacă există un acord între părțile la proces:

Banca are dreptul de a-și exercita drepturile din ipotecă numai la prezentarea acestora persoana obligata(debitor sau gajist), la cererea acestuia din urmă.

Ipoteca trebuie să fie transferată gajantului de la bancă atunci când obligația este integral rambursată. Atunci când îndeplinește parțial o obligație, banca trebuie să certifice această îndeplinire parțială cu documente financiare corespunzătoare.

La obținerea unui credit pentru locuințe de la VTB 24, împrumutatul poate întâmpina unele „capcane”.

Iată doar câteva dintre ele:

Dacă cel puțin una dintre cerințe nu este îndeplinită, împrumutul pentru locuință nu va fi aprobat.

Dacă acord de împrumut este încheiat de o persoană fizică care este într-o căsătorie înregistrată, al doilea soț acționează în calitate de girant. Nu contează dacă venitul soțului a fost utilizat în calcul suma maximaîmprumut pentru casă sau nu.

VTB 24 Bank oferă credite ipotecare pentru achiziționarea de imobile în clădiri noi doar dintr-o listă specială de clădiri noi preacreditate.

Dacă împrumutatul asigură doar risc obligatoriu– pierderea sau deteriorarea garanției, atunci rata dobânzii ipotecare va fi majorată cu 1%.

LA acest document asa de mult diverse nuanțeși subtilități - cu o lectură neatentă, poți scoate destule conditii nefavorabile.

Imobilul pe perioada ipotecii este gajat la bancă, ceea ce înseamnă că nu poate fi vândut fără acordul prealabil al creditorului ipotecar.

VTB 24, ca orice altă bancă, poate refuza să emită credit ipotecar fără a explica motivele deciziei. Motivul principal al refuzului, în cele mai multe cazuri, este solvabilitatea scăzută a unei persoane.

VTB 24 Bank oferă două modalități de a emite fonduri împrumutate - în numerar și plăți fără numerar. Indiferent de metodă, fondurile vor fi furnizate de bancă după ce clientul depune un pachet complet de documentație, în special, un contract de vânzare. Pentru plăți în numerar este posibil să se închirieze seif– vânzătorul va avea acces la bani numai după semnarea contractului de vânzare-cumpărare relevant, care va asigura securitatea tranzacției.

La evaluare independentă posibila subestimare pret real imobiliare. Dimensiunea maximaîmprumutul pentru locuință depinde de evaluare.

Iar dacă vânzătorul dorește să primească pentru locuință o sumă mai mare decât cea indicată la evaluare, împrumutatul riscă să suporte Cheltuieli suplimentare din propriile economii, compensând astfel ceea ce nu a fost primit de la bancă.

Astăzi, în VTB 24, orice persoană poate alege o ofertă pe placul său. Chiar și înregistrarea conform a două documente este disponibilă, dar în același timp trebuie să fii pregătit pentru condiții extrem de nefavorabile. De asemenea, ar trebui să țineți cont de „capcanele” care pot apărea în procesul de înregistrare și primire de fonduri.

Printre credit oferte VTB 24 mai multe credite ipotecare. Programe de bază:

De asemenea, puteți solicita credite pentru achiziționarea de locuințe „Ipoteca +” și „Ipoteca + certificat de locuință”. Aceste programe prevăd utilizarea un ajutor de stat la efectuarea unui avans, in alte conditii, creditele corespund ipotecilor „Locuinta secundara” si „Apartament in bloc nou”. Opțiunile de împrumut au fost dezvoltate cu conditii individuale„Ipoteca pentru angajații instalațiilor olimpice” și „Ipoteca pentru militari”.

Pentru a rezolva problema creditării, trebuie să completați un chestionar și să trimiteți un pachet de documente:

Fără un certificat de venit și un carnet de muncă, puteți solicita o ipotecă doar în cadrul programului „Victorie asupra formalităților”.

VTB 24 Bank nu percepe comisioane cu titlu oneros cerere de împrumutși eliberarea de credit. La rambursare anticipată credit ipotecar nu se percep penalități și comisioane.

Rata dobânzii la cumpărarea unei locuințe pe piața secundară este de la 13,1% cu o plată inițială de 15%. Sunt oferite împrumuturi de la 1,5 la 90 de milioane de ruble.

Un credit ipotecar în cadrul acestui program este oferit la 13,1%, avansul este de 15% din costul locuinței. Dimensiunea împrumutului - de la 1,5 la 90 de milioane de ruble.

Ipotecile garantate cu bunuri imobiliare existente sunt emise la 12% pe an, în timp ce este necesară un avans de 20%. Valoarea împrumutului - până la 90 de milioane de ruble.

Personalul militar poate primi un credit ipotecar la 12,1-13,1% pe an cu un avans de 15%. Valoarea împrumutului - până la 2,01 milioane de ruble.

Programul poate fi utilizat de către membrii sistemului de credit ipotecar cumulativ, în al căror cont personal sunt virate contribuțiile vizate. După trei ani de participare, fondurile acumulate pot fi folosite ca avans la un credit ipotecar. Rambursarea ulterioară a împrumutului se face din contribuțiile transferate de stat. Termenul ipotecii este de 14 ani, până la data scadenței împrumutatul nu trebuie să aibă mai mult de 45 de ani.

Acest împrumut poate fi eliberat pe două documente - un pașaport și permis de conducere sau un certificat de asigurare de pensie. În plus, puteți depune un act de identitate militar, certificat de căsătorie și pașaportul soțului. Ipotecile din cadrul programului „Victoria asupra formalităților” se eliberează pe 20 de ani la 14,1% cu un avans de cel puțin 50% din costul locuinței. Când contactați banca, trebuie să aveți confirmarea sumei avansului. Valoarea împrumutului este limitată la 30 de milioane de ruble.

În momentul solicitării unui credit ipotecar potențial împrumutat trebuie să aibă cel puțin 21 de ani. Banca ia în considerare cererile bărbaților sub 60 de ani și femeilor sub 55 de ani, iar până la sfârșitul rambursării creditului, vârsta nu trebuie să depășească 65, respectiv 55 de ani.

Banca acordă împrumuturi cetățenilor Federația Rusă, Republica Belarus și alte state care nu au antecedente penale (cu o condamnare stinsă sau retrasă). Clienții băncii fără cetățenie rusă trebuie să fie rezidenți fiscali Federația Rusă, locuiți în Rusia mai mult de 183 de zile pe parcursul anului și plătiți impozite în Federația Rusă. Banca ia în considerare apelurile cetățenilor a căror sursă de venit este determinată la maximum.

Cerințe pentru vechime in munca: cel puțin un an, sub rezerva lucrărilor ultimul loc de la 4 luni. Experienta este confirmata cartea de munca sau contract de munca. Dacă împrumutatul deține propria afacere, trebuie să lucreze la un sistem de impozitare general sau simplificat (15% sau 6%) sau la un singur impozit pe venitul imputat. Durata de existenta a afacerii este de la doi ani.

Nu mai mult de 4 co-împrumutați (părinți, soți, copii adulți, frați, surori, sotii civili daca sunt copii obisnuiti). În același timp, frații și surorile acționează ca co-împrumutați dacă prima rată a ipotecii o reprezintă fondurile din vânzarea unui apartament comun.

O condiție prealabilă pentru obținerea unui credit ipotecar este asigurarea împotriva riscului de pierdere și deteriorare a locuinței. De asemenea, Banca recomandă asigurarea vieții și a sănătății, precum și a riscurilor de încetare sau restrângere a dreptului de proprietate asupra bunurilor imobiliare. Dacă anulați asigurarea, dobânda crește cu 3% pe an.

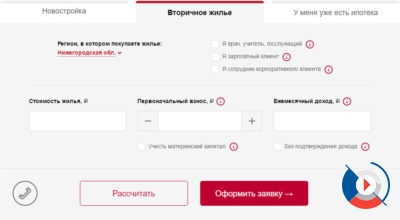

LA timpuri recente Achiziția de locuințe într-un credit ipotecar pe piața secundară este larg răspândită. Este de inteles. Apartamentul achiziționat este deja locuibil, nu este nevoie să investiți suplimentar în reparații, spre deosebire de o clădire nouă. Dacă intenționați să cumpărați doar o astfel de proprietate, atunci ipoteca VTB 24 pentru locuințe secundare este o soluție excelentă. Acest produs oferă o gamă de mai multe programe de creditare în 2017, fiecare își va alege singur exact ceea ce i se potrivește cel mai bine.

Clienților li se oferă mai multe programe de credit ipotecar din care să aleagă. Atunci când alegeți, trebuie să luați în considerare câțiva factori, precum vârsta împrumutatului, totalul venit lunar, termenul estimat al ipotecii.

Implică vânzarea unui apartament care este gajat de împrumut inițial. Vândut la licitație din cauza faptului că primul debitor nu a putut plăti ipoteca. Condițiile unui astfel de program, de regulă, sunt mai mult decât atractive.

Credit profitabil pentru cititorii noștri!

Completați o cerere online cu partenerii noștri chiar acum și obține împrumut concesional!

Programul de împrumut pentru achiziționarea unei proprietăți secundare are un set de condiții:

Conceput pentru personalul militar care a devenit membru al NIS.

Programul oferă următoarele condiții:

Pentru a deveni membru al programului de credit ipotecar militar, este suficient să depuneți un raport adresat comandamentului cu cererea de a deveni membru al INS. Apoi, după 3 ani, puteți solicita un credit ipotecar pentru a cumpăra o locuință.

Vă permite să emiteți Ipoteca VTB 24 pentru locuințe secundare în 2017 conform două acte. Acest lucru se aplică acelor debitori care nu doresc sau din anumite motive nu pot colecta pachetul necesar documente. Ca documente, trebuie să furnizați un pașaport rusesc și SNILS.

Dar condițiile de împrumut aici vor fi complet diferite:

Pentru a calcula suma aproximativă a unui credit ipotecar și a plăților lunare, puteți utiliza calculatorul de credit ipotecar VTB 24 pentru locuințe secundare de pe site-ul companiei. Dar, trebuie să luați în considerare că informații mai precise pot fi obținute de la un angajat al băncii.

Interfața este destul de simplă, doar selectați suma necesară ipoteci și avans. În plus, programul în sine va calcula plata lunară și plata în exces a împrumutului. Pentru clienții de salarizare, VTB oferă mai mult condiţii de loialitate- rata dobanzii redusa.

În comparație cu alte bănci, VTB 24 oferă conditii optime pentru credite ipotecare pentru case secundare.

Dar pentru orice program propus, sunt stabilite cerințe general acceptate:

După ce împrumutatul a primit decizie pozitivă pe un împrumut ipotecar, trebuie să ridice apartament potrivitși depune documentele la bancă pentru verificare. După toate manipulările necesare și efectuarea unui avans, împrumutatul primește apartamentul ca proprietate. Grevarea din spațiul de locuit, ca gaj, se înlătură după comision ultima plata pe o ipotecă în VTB 24 pentru locuințe secundare.

Majoritatea rușilor nici măcar nu știu ce este o ipotecă Calculator VTB 24 și cum se calculează rapid suma ipotecară. În acest articol, vom încerca să ridicăm vălul secretului și să răspundem la întrebare în detaliu.

Recent, din cauza dezvoltare rapida Internetul în Rusia și cu pătrunderea sa activă în mase, viata de zi cu zi persoana devine din ce în ce mai confortabilă. Și nu ultimul rol l-au jucat serviciile pentru calcularea costului CASCO, OSAGO sau pentru calcularea costului unui anumit tip de împrumut.

Astfel de servicii se numesc „calculatoare”.

Calculator ipotecar VTB 24 nu face excepție. VTB 24, ca toți ceilalți bănci mariţările au fost nevoite să introducă astfel de serviciu online pe site-ul său oficial, ca să spunem așa, pentru a ține pasul cu vremurile.

Important! Calculatorul ipotecar VTB 24 este un tribut adus timpului, timpului internet modern tehnologii. Este la distanță și drumul rapid calcula aproximativ plata lunara pe împrumutul tău.

Ei bine, într-adevăr, formula de calcul a unui credit ipotecar este destul de complicată, și cu atât mai mult pentru neprofesionist. Aici trebuie să luați în considerare mulți parametri, inclusiv plata lunară care scade cu fiecare plată.

Dar, ar trebui să se înțeleagă și că suma rezultată a calculului dvs. este o cifră condiționată, aproximativă. Asta nu înseamnă că aceasta este suma pe care o vei plăti lunar.

În viața reală, trebuie să mergeți direct la sucursala băncii și, după ce a furnizat Descriere completa situatia ta, calculeaza-ti separat creditul ipotecar impreuna cu un angajat al bancii.

Ca urmare, factori precum:

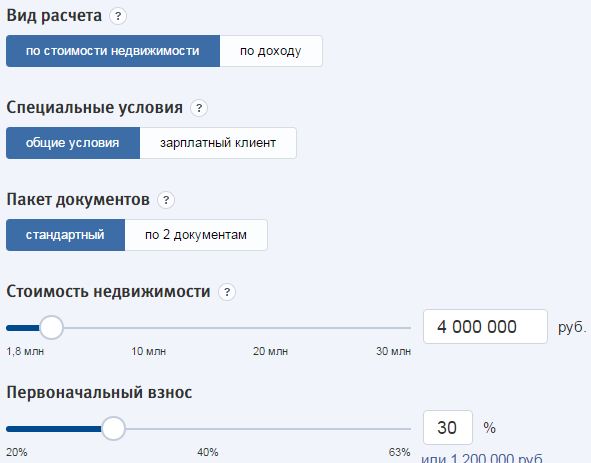

Puteți calcula singur ipoteca VTB 24. Ținând cont de faptul că calculatorul online VTB 24 oferă doar sume aproximative, cunoscând rezultatele medii de calcul, puteți adăuga cu ușurință o anumită imagine pentru dvs.

Pe o notă! Nu este nimic complicat în calcularea unui credit ipotecar pe site-ul VTB. Chiar dacă nu sunteți complet familiarizat cu un computer, puteți face calculul, deoarece totul este intuitiv. Suntem siguri de asta!

Introduceți toate datele de mai sus în calculatorul de credit ipotecar online VTB 24 și obțineți un rezultat foarte aproximativ, fără programe de plată și fără o sumă de plată a anuității în scădere.

Sau imaginați-vă următorul „aspect”: la o rată de 14% pe an, luați un împrumut pentru imobile în valoare de 4.000.000 de ruble pentru o perioadă de 25 de ani și efectuați o plată inițială de 30% din valoarea proprietății = primiți un împrumut de 2.800.000 de ruble cu plata lunara 33.700 de ruble, în timp ce dvs venitul necesar trebuie să fie de cel puțin 56.000 de ruble .

Cunoscând cel mai simplu formule matematice, puteți „transfera” acest exemplu în situația dvs. și calculați ipoteca VTB 24.

Ar trebui notat - rata anuala pe un împrumut de la toate băncile, inclusiv VTB 24, se schimbă constant, în fiecare lună. Prin urmare, vă recomandăm insistent să nu utilizați calculator online mi pentru a calcula o ipotecă, nu fantezi formule pe degete, ci mergi direct la sucursala băncii și calculează ipoteca VTB 24 direct de la un angajat al companiei. Acesta va fi un răspuns de încredere și cel mai complet la întrebarea dvs.

Dar trebuie luat imediat în considerare faptul că un credit ipotecar fără avans este un produs neobișnuit, foarte rar, băncile îl oferă debitorilor lor doar în cazuri exclusive sau numai atunci când economia are un timp „gras”, ceea ce ultima dataîn Rusia a fost cu foarte mult timp în urmă și a trecut deja.

Prin urmare, în anul trecutîn VTB 24 astfel produs de împrumut nu mai este disponibil și calculul acestuia în consecință în calculatorul lor online nu mai este disponibil.

Ipoteca fără avans VTB 24 este o alternativă oferta bancara, dezvoltat de bancă spre deosebire de creditele ipotecare cu avans. O astfel de propunere este în Mai mult publicitate și temporară pentru a atrage debitori suplimentari pentru o expansiune bruscă portofoliu de credite. Si de aceea.

Ipoteca fără avans VTB 24 creează riscuri suplimentare pentru bancă, riscurile de neplată. În caz contrar (în cazul efectuării unui avans), banca capătă o încredere suplimentară că împrumutatul are intenții serioase atunci când aranjează o ipotecă. De aceea instituție de credit este necesară plata în avans.

Important! Un credit ipotecar fără avans de la VTB 24 este practic un „unicorn” – un produs de împrumut rar și frumos. Poți să visezi, dar este greu să-l obții.

Cel mai adesea este de până la 30% din suma împrumutului, dar în cazuri individuale ponderea sa poate ajunge atât până la 50%, cât și până la 20%. Totul depinde de produsul de împrumut anume. banca specifica, și din momentul acțiunii specifice.

După cum înțelegeți din descrierea de mai sus, un credit ipotecar fără avans de către VTB 24 este un lux de neatins pentru un împrumutat. Aici este necesar, după cum se spune, să profităm de momentul. Banca poate în orice moment să dezvolte astfel de oferta de imprumutși-l pune pe piață.

Dar cu cât intră vremurile mai grele economia rusă, cu atât apar mai puține astfel de oferte „dulci”. Și, începând din 2015, creditele ipotecare fără avans au dispărut complet din gama VTB 24, precum și din gama altor bănci.

Dar ce să faci când nu există avans, iar pasiunea este ca să vânezi pentru a lua un credit ipotecar, în timp ce ești 100% supus tuturor celorlalte Cerințe VTB 24. Chiar nu există alte opțiuni?

Este posibil să iei un credit ipotecar fără un avans de la VTB 24, dar este dificil. Și nu va mai fi numit direct ipotecă fără avans.

Important! În ciuda faptului că un credit ipotecar fără avans de la VTB 24 este o raritate, este foarte real să îl obții. Banca în sine vă va ajuta cu acest lucru - ocoliți stereotipurile piata bancarași să ofere un împrumut pentru plata în avans.

Întregul scop al listei de mai sus se rezumă nu numai la a lua un credit ipotecar de la o bancă, ci și a „împrumuta” un avans pentru acesta, de asemenea, de la o bancă. Poti incerca sa faci asta atat in banca unde vei lua un credit ipotecar, cat si in alta institutie de credit.

În mod ciudat, chiar și banca în sine este interesată de astfel de scheme „cu două fețe” - la urma urmei, aceasta este o extindere suplimentară a portofoliului de credite pentru un împrumutat destul de de înaltă calitate.

Așadar, un credit ipotecar fără avans de către VTB 24 este, în principiu, real dacă abordezi problema din ușa din spate.

Calculatorul online de credite ipotecare de la VTB 24 funcționează după anumite principii intuitive. Pentru ca calculul să se facă corect, trebuie să introduceți următoarele date:

Pe o notă! Calculatorul online pentru calcularea creditelor ipotecare la VTB 24 ia în considerare toate cele curente produse ipotecare borcan.

De menționat că calcularea unui credit ipotecar la VTB 24 folosind un calculator online nu este deloc dificilă, dar trebuie să rețineți că fiecare parametru pe care îl introduceți afectează atât valoarea creditului disponibil pentru dvs., cât și rata creditului. Băncilor le place atunci când împrumutatul face un avans mai mare, oferă cel mai complet pachet de documente asupra persoanei sale și ia un împrumut pentru perioada maximă.