Hipoteka VTB 24 je vodilna na področju posojil. Državljani z veseljem sodelujejo s to banko. Vredno je razumeti, kaj VTB 24 ponuja svojim strankam in kakšni pogoji so povzročili njegovo priljubljenost.

Posojila v letu 2017 so podobna tistim v VTB 24 v letu 2015. Kar zadeva hipoteke, banka zagotavlja državljanom naslednje pakete storitve:

Vojaška hipoteka v VTB 24 zahteva potrditev, da oseba je v službi. Najnovejši hipotekarni program je zanimiv, ker sta za sklenitev pogodbe potrebna le 2 dokumenta: potni list in vozniško dovoljenje / potrdilo o zavarovanju.

Obstaja tudi program Počitniška hiša”, ki vam omogoča nakup poletne hiše v regiji od mesta. Kreditni pogoji tega programa: najmanjša velikost- od 300.000 rubljev, največ začetno pristojbino - 70%.

Ključne prednosti programov banke so nizke stopnje , velika številka in dolgoročno. Razen standardni paketi storitve, je tudi hipoteka z državna podpora VTB. Poleg tega se je banka od leta 2008 razširila splošni izraz kreditiranje do 50 let - prvič na domačem finančnem trgu.

|

Program |

Začetna pristojbina |

||

|

Posojilo za dokončano stanovanje ("sekundarno") |

Od 1,5 do 90 milijonov rubljev |

||

|

Novogradnja |

Od 1,5 do 90 milijonov rubljev |

||

|

Vojaška hipoteka VTB 24 |

Do 1,9 milijona rubljev |

||

|

Na varščini |

Od 1,5 do 90 milijonov rubljev |

||

|

Zmaga nad formalnostmi |

Do 30 milijonov rubljev |

Pomembno: kot obvezni pogoj hipotekarna posojila VTB 24 postavlja razpoložljivost premoženjskega zavarovanja.

Hipoteka z državno podporo 2016 - rok prejemanje. Leta 2017 je možnost prevzema že odpadla. Vse pa bo odvisno od odločitve države.

Ta program je edinstven v tem, da država prerazporeja gotovina od pokojninski sklad v korist bank, ki ponujajo prednostna hipoteka ranljive kategorije oseb, na primer mlada družina lahko računa na takšen privilegij.

Zanimivo: hipoteka z državne podpore ni na voljo vsem organizacijam. Takšen privilegij lahko uživajo le banke, ki so preizkušene s časom in trgom. VTB24 je eden tistih "srečnežev".

Značilnosti državne podpore:

Zahteve za posojilojemalca:

Vloga se obravnava v 5 dneh. Kot lahko vidite, se zahteve za posameznike ne razlikujejo od drugih. bančne organizacije. Nič manj pomembno je vprašanje: kako izračunati hipotekarno posojilo z državno podporo?

Hipotekarni kalkulator VTB 24 - posebno orodje, zaradi česar se znatno zmanjša napor za izračun zahtevanih količin. Ni več potrebe po osebnem izračunavanju velikosti in pogojev, saj hipotekarni kalkulator VTB 24 zagotavlja naslednje informacije:

Za izvedbo plačila mora oseba izvesti naslednje korake :

Pomembno: storitev vam žal ne omogoča izračuna nestandardni pogoji. Na primer, hipoteka brez predplačila zahteva posebne parametre, ki jih ni v kalkulatorju VTB 24. Vendar to ni problem: preprosto lahko uporabite druga orodja za izračun.

Postopek izračuna cene nepremičnine je naslednji:

Izračun dohodka je skoraj enak - spremeni se le prvi parameter. Namesto stroškov morate navesti znesek dohodka.

Pomembno: storitev daje samo pogojne številke. Če človek želi izvedeti resnico in prava vrednost in parametre posojila, se morate obrniti neposredno na bančnega uslužbenca. Takšne izračune opravi svetovalec kreditne institucije.

V bistvu z uporabo kalkulatorja gre za premikanje drsnikov vzdolž črt. Ko najdete želeni rezultat, lahko takoj nadaljujete z vprašanjem sestave pogodbe.

Postopek lahko opišemo kot naslednje navodilo:

Če želite zaprositi za hipoteko pri VTB 24, morate predložiti naslednje dokumente:

Dodatni dokumenti, ki jih lahko zahteva banka:

Sodelovanje z VTB 24 za posameznike ima svoje prednosti in slabosti. Velika prednost banke je dolga doba posojila. Hkrati kalkulator organizacije ni "izostren" za posebne primere hipotek. Vendar servis naredi pravilen izračun. Razpoložljivi programi banke so primerni za širok krog ljudi. Zaradi tega VTB 24 zaseda vodilni položaj v bančnem sektorju.

Hipoteka je posojilo, ki se daje posameznikom, ki so državljani Ruske federacije, za nakup nepremičnin v novih stavbah ali na sekundarni trg.

VTB 24 jih ima več hipotekarni programi, vključno s posebnimi, kot je npr vojaška hipoteka ali z državno podporo. Nato bomo preučili pogoje, pod katerimi lahko dobite stanovanjsko posojilo, postopek pridobitve, obrestne mere, značilnosti hipoteke in druge vidike.

Trenutno jih je 6 obstoječih programov, v okviru katerega lahko posamezniki izboljšajo svoje življenjske pogoje:

Hipotekarni produkti pri VTB 24 so na voljo pod naslednjimi pogoji:

|

Ime izdelka |

vsota | Izraz | Polog |

Obrestna mera |

| S podporo države | Od 600.000 do 8.000.000 rubljev | Starost do 30 let | od 20% | 11,9 % |

| Končano stanovanje | Od 600.000 do 60.000.000 rubljev | Starost do 30 let | od 15% | Od 13,1 % |

| V novogradnji | Od 600.000 do 60.000.000 rubljev | Starost do 30 let | od 15% | Od 13,1 % |

| Zmaga nad formalnostmi | Od 600.000 do 30.000.000 rubljev | Starost do 20 let | od 40 % | Od 14,1 % |

| Hipotekarna nepremičnina | Od 600.000 do 60.000.000 rubljev | Starost do 30 let | od 20% | 12 % |

| Hipoteke za vojsko | Do 1930000 rubljev | Starost do 14 let | od 20% | 12,5 do 13,6 % |

Banka postavlja tudi pogoj glede zavarovanja odgovornosti kreditojemalca. Obvezna je le ena vrsta zavarovanja – nevarnosti popolne izgube ali poškodbe zavarovanja. Življenjsko in zdravstveno zavarovanje posameznika se izvaja na zahtevo slednjega.

Kako prejeti stanovanjski kredit v VTB 24 naslednje:

Za določene vrste hipotekarna posojila se lahko zahteva dodatne dokumente. Kreditojemalci in poroki predložijo enak paket dokumentacije, ki v splošni primer, izgleda takole:

Pomembno! Seznam dokumentacije lahko banka VTB 24 spremeni brez predhodnega javnega obvestila strankam. Za pridobitev natančen seznam Priporočljivo je, da se dokumentacija nanaša neposredno na hipotekarne upravitelje v podružnici.

Za vojaške hipoteke morajo udeleženci NIS predložiti tudi potrdilo za pridobitev ciljnega stanovanjskega posojila.

Stopnje, prikazane v zgornji tabeli, so najnižje. Pod določenimi pogoji se lahko obresti povečajo.

Torej, če posameznik ni oseba, ki prejema plačo, se stopnja poveča za 0,5%. Če stranka zavrne storitev kasko zavarovanje, potem se bo stopnja povečala za 1 %.

Osnovna obrestna mera za vojaške hipoteke je 12,5 %. Če posojilojemalec med trajanjem posojilne pogodbe zapusti akumulativni hipotekarni sistem, bo obrestna mera 13,6%.

Stanovanjsko posojilo pri banki VTB 24 je mogoče dobiti tudi brez predložitve potrdila o dohodku. Da bi to naredili, obstaja poseben hipotekarni program - "Zmaga nad formalnostmi." V okviru tega programa je možen nakup nepremičnin tako na primarnem kot na sekundarnem stanovanjskem trgu.

Kot del registracije tega izdelka bosta potrebna samo dva dokumenta (brez vloge):

Avtor: ta predlog možno je prejeti le do 30.000.000 rubljev (in ne do 60.000.000 rubljev, kot na primer za izdelek »Ready Housing«).

Poleg tega največji rok stanovanjsko posojilo tudi znižana - samo 20 let. Če ga želite prejeti, morate plačati precej veliko predplačilo - vsaj 40% cene kupljene nepremičnine.

Minimalna obrestna mera je 14,1 %, ki se lahko zviša v primeru odpovedi kasko zavarovanja in če stranka za plastiko ne dobi plače. kartica VTB 24 - do 15,6%.

Med banko VTB 24 in stranko se sklene pogodba o hipotekarnem posojilu. V dokumentu je vse zapisano potrebne pogoje stanovanjsko posojilo, ki ga je prejel posojilojemalec.

Standardni obrazec pogodbe vsebuje naslednje pododdelke:

Posojilno pogodbo lahko izpolni tako posojilojemalec sam kot neposredno hipotekarni strokovnjak po želji stranke. V vsakem primeru mora prejemnik stanovanjskega posojila dokument podpisati.

standardni obrazec hipotekarna pogodba v banki VTB 24 lahko prenesete. Preden podpišete dokument, ga morate natančno prebrati in v skladu z vsemi pogoji banke skleniti posel.

Za skoraj vse hipotekarne produkte v banki VTB 24 obstajajo enotne zahteve posojilojemalcem in porokom:

Za posamezne izdelke posebne zahteve posojilojemalcem. Torej, na vojaško hipoteko največja starost v tem trenutku polno poplačilo obveznosti do banke VTB 24-45 let.

Glavni predpisi o hipoteki so določeni v zveznem zakonu "O hipoteki (zastavi nepremičnine)".

Po tem zveznem zakonu hipoteka označuje pravice, ki jih ima banka iz obveznosti, zagotovljene s hipoteko.

Hipoteka je nominalna varnost, kar pomeni, da ima banka naslednje pravice:

Zavezanci po zavarovanju:

Odgovoren za pripravo hipoteke:

Hipoteka se izda:

Pogoji hipoteke se lahko spremenijo, če obstaja dogovor med strankami v postopku:

Banka ima pravico uveljavljati svoje pravice iz naslova hipoteke samo ob predložitvi le-te zavezanec(dolžnik ali zastavitelj), na zahtevo slednjega.

Hipoteko je treba prenesti na zastavitelja z banke, ko je obveznost v celoti poplačana. Pri delni izpolnitvi obveznosti mora banka to delno izpolnitev potrditi z ustreznimi finančnimi listinami.

Pri pridobitvi stanovanjskega posojila pri VTB 24 lahko posojilojemalec naleti na nekaj "pasti".

Tukaj je le nekaj izmed njih:

Če vsaj eden od pogojev ni izpolnjen, stanovanjski kredit ne bo odobren.

Če sporazum o posojilu sklene posameznik, ki je v registrirani zakonski zvezi, drugi zakonec nastopa kot porok. Ni pomembno, ali je bil pri izračunu uporabljen dohodek zakonca največji znesek stanovanjsko posojilo ali ne.

Banka VTB 24 daje hipoteke za nakup nepremičnin v novogradnjah samo s posebnega seznama vnaprej akreditiranih novogradenj.

Če posojilojemalec le zavaruje obvezno tveganje– izguba ali poškodba zavarovanja, potem se hipotekarna obrestna mera poveča za 1 %.

AT ta dokument veliko razne nianse in tankosti - z nepazljivim branjem lahko vzamete dovolj neugodne razmere.

Nepremičnina je v času trajanja hipoteke zastavljena pri banki, kar pomeni, da je ni mogoče prodati brez predhodnega soglasja hipotekarnega upnika.

VTB 24, tako kot katera koli druga banka, lahko zavrne izdajo hipotekarno posojilo brez obrazložitve razlogov za odločitev. Glavni razlog za zavrnitev je v večini primerov nizka plačilna sposobnost posameznika.

Banka VTB 24 ponuja dva načina za izdajo izposojenih sredstev - v gotovini in brezgotovinsko plačevanje. Ne glede na način bo banka zagotovila sredstva po tem, ko stranka predloži celotno dokumentacijo, zlasti kupoprodajno pogodbo. Za gotovinsko plačilo je možen najem sef– prodajalec bo imel dostop do denarja šele po podpisu ustrezne kupoprodajne pogodbe, ki bo zagotovila varnost transakcije.

pri neodvisno vrednotenje možno podcenjevanje realna cena nepremičnina. Največja velikost stanovanjsko posojilo je odvisno od ocene.

In če želi prodajalec za stanovanje prejeti znesek, ki je višji od zneska, navedenega med oceno, posojilojemalec tvega, da bo dodatni stroški od lastne prihranke, s čimer je nadomestil tisto, kar ni prejel od banke.

Danes lahko v VTB 24 vsak posameznik izbere ponudbo po svojih željah. Na voljo je tudi registracija po dveh dokumentih, hkrati pa morate biti pripravljeni na izjemno neugodne pogoje. Upoštevati morate tudi "pasti", ki se lahko pojavijo v procesu registracije in prejemanja sredstev.

Med zaslugami VTB ponudbe 24 več hipotekarna posojila. Osnovni programi:

Zaprosite lahko tudi za posojila za nakup stanovanja "Hipoteka +" in "Hipoteka + stanovanjski certifikat". Ti programi omogočajo uporabo državne pomoči pri pologu, pod drugimi pogoji, posojila ustrezajo hipotekam "Sekundarno stanovanje" in "Stanovanje v novi stavbi". Možnosti posojil so bile razvite s individualni pogoji"Hipoteka za zaposlene v olimpijskih objektih" in "Hipoteka za vojsko."

Če želite rešiti vprašanje posojila, morate izpolniti vprašalnik in predložiti paket dokumentov:

Brez potrdila o dohodku in delovne knjižice lahko zaprosite samo za hipoteko v okviru programa "Zmaga nad formalnostmi".

Banka VTB 24 ne zaračunava provizij za plačilo vloga za posojilo in izdaja kredita. pri predčasno odplačilo hipotekarno posojilo kazni in provizije se ne zaračunavajo.

Obrestna mera pri nakupu stanovanja na sekundarnem trgu je od 13,1% z začetnim plačilom 15%. Zagotovljena so posojila od 1,5 do 90 milijonov rubljev.

Hipotekarni kredit v okviru tega programa je na voljo pri 13,1%, polog je 15% stroškov stanovanja. Velikost posojila - od 1,5 do 90 milijonov rubljev.

Hipoteke, zavarovane z obstoječimi nepremičninami, se izdajo z 12% letno, medtem ko je zahtevan 20% polog. Znesek posojila - do 90 milijonov rubljev.

Vojaško osebje lahko prejme hipotekarno posojilo pri 12,1-13,1% letno s 15% pologom. Znesek posojila - do 2,01 milijona rubljev.

Program lahko uporabljajo člani akumulativnega hipotekarnega sistema, na katerih osebni račun se nakazujejo ciljni vložki. Po treh letih sodelovanja se lahko zbrana sredstva uporabijo kot polog za hipoteko. Nadaljnje odplačilo posojila se izvaja iz prispevkov, ki jih nakaže država. Trajanje hipoteke je 14 let, do datuma zapadlosti posojilojemalec ne sme biti starejši od 45 let.

To posojilo je mogoče izdati na dveh dokumentih - potnem listu in vozniško dovoljenje ali potrdilo o pokojninsko zavarovanje. Poleg tega lahko predložite vojaško izkaznico, poročni list in potni list zakonca. Hipoteke v okviru programa "Zmaga nad formalnostmi" se izdajo za 20 let po 14,1% s pologom v višini najmanj 50% stroškov stanovanja. Ob stiku z banko morate imeti potrdilo o znesku pologa. Znesek posojila je omejen na 30 milijonov rubljev.

V času vloge za hipotekarno posojilo potencialni posojilojemalec mora biti star najmanj 21 let. Banka obravnava vloge moških, mlajših od 60 let, in žensk, mlajših od 55 let, do konca odplačevanja kredita pa starost ne sme preseči 65 oziroma 55 let.

Banka daje posojila državljanom Ruska federacija, Republiko Belorusijo in druge države, ki nimajo kazenske evidence (z ugasnjeno ali preklicano obsodbo). Bančne stranke brez ruskega državljanstva morajo biti davčni rezidenti Ruska federacija, prebivajo v Rusiji več kot 183 dni v letu in plačujejo davke v Ruski federaciji. Banka obravnava pritožbe državljanov, katerih vir dohodka je maksimalno določen.

Zahteve za delovna doba: najmanj eno leto, ob upoštevanju dela zadnje mesto od 4 mesecev. Izkušnje so potrjene delovna knjižica ali pogodbo o delu. Če je posojilojemalec lastnik lastno podjetje, delati mora na splošnem ali poenostavljenem (15% ali 6%) sistemu obdavčitve ali na enotnem davku na pripisani dohodek. Trajanje obstoja podjetja je od dveh let.

Največ 4 soposojilojemalci (starši, zakonci, polnoletni otroci, bratje, sestre, civilni zakonciče so skupni otroci). Hkrati bratje in sestre nastopajo kot soposojilojemalci, če so prvi obrok hipoteke sredstva od prodaje skupnega stanovanja.

Predpogoj za pridobitev hipoteke je zavarovanje za nevarnost izgube in škode na stanovanju. Banka priporoča tudi zavarovanje življenja in zdravja ter nevarnosti prenehanja ali omejitve lastninske pravice na nepremičnini. V primeru odpovedi zavarovanja se obrestna mera zviša za 3% letno.

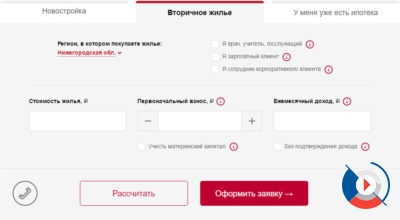

AT zadnje čase Pridobitev stanovanj v hipoteko na sekundarnem trgu je zelo razširjena. Razumljivo je. Kupljeno stanovanje je že vseljivo, ni treba dodatno vlagati v popravila, za razliko od novogradnje. Če nameravate kupiti ravno takšno nepremičnino, potem je hipoteka VTB 24 za sekundarna stanovanja odlična rešitev. Ta izdelek ponuja izbiro med več programi kreditiranja v letu 2017, vsak bo sam izbral tisto, kar mu najbolj ustreza.

Strankam je na izbiro več programov hipotekarnih posojil. Pri izbiri morate upoštevati nekatere dejavnike, kot so starost posojilojemalca, skupna Mesečni prihodek, predvideno obdobje hipoteke.

Gre za prodajo stanovanja, ki je zastavljeno pri prvotno posojilo. Prodano na dražbi zaradi dejstva, da prvi posojilojemalec ni mogel plačati hipoteke. Pogoji takšnega programa so praviloma več kot privlačni.

Donosni kredit za naše bralce!

Izpolnite spletno prijavo z našimi partnerji takoj in dobite ugodno posojilo!

Posojilni program za nakup sekundarne nepremičnine ima niz pogojev:

Zasnovan za vojaško osebje, ki je postalo član NIS.

Program ponuja naslednje pogoje:

Če želite postati član vojaškega hipotekarnega programa, je dovolj, da predložite poročilo, naslovljeno na poveljstvo, s prošnjo za članstvo v NIS. Po treh letih lahko zaprosite za hipoteko za nakup stanovanja.

Omogoča izdajo VTB hipoteka 24 za sekundarna stanovanja v letu 2017 po dveh dokumentih. To velja za tiste posojilojemalce, ki ne želijo ali iz nekega razloga ne morejo izterjati potreben paket dokumenti. Kot dokumente morate predložiti ruski potni list in SNILS.

Toda pogoji za posojilo tukaj bodo popolnoma drugačni:

Za izračun približnega zneska hipotekarnega posojila in mesečnih plačil lahko uporabite hipotekarni kalkulator VTB 24 za sekundarna stanovanja na spletni strani podjetja. Vendar morate upoštevati, da lahko natančnejše informacije dobite od bančnega uslužbenca.

Vmesnik je precej preprost, samo izberite zahtevani znesek hipoteke in predplačilo. Nadalje bo program sam izračunal mesečno plačilo in preplačilo posojila. Za plačne stranke VTB ponuja več lojalni pogoji- znižana obrestna mera.

V primerjavi z drugimi bankami ponuja VTB 24 optimalni pogoji za hipoteke na sekundarna stanovanja.

Toda za vse predlagane programe so določene splošno sprejete zahteve:

Potem ko je posojilojemalec prejel pozitivna odločitev na hipotekarni kredit, mora pobrati primerno stanovanje in predložite dokumente banki v preverjanje. Po vseh potrebnih manipulacijah in plačilu pologa posojilojemalec prejme stanovanje kot lastnino. Breme v bivalnem prostoru, kot zastavna pravica, se komisijsko odstrani zadnje plačilo na hipoteko v VTB 24 za sekundarna stanovanja.

Večina Rusov sploh ne ve, kaj je hipoteka VTB kalkulator 24, in kako hitro izračunati znesek hipoteke. V tem članku bomo poskušali odkriti tančico skrivnosti in podrobno odgovoriti na vprašanje.

Nedavno, zaradi hiter razvoj Internet v Rusiji in z njegovim aktivnim prodorom v množice, vsakdanje življenje oseba postaja vse bolj udobna. In ne zadnjo vlogo pri tem so igrale storitve za izračun stroškov CASCO, OSAGO ali za izračun stroškov določene vrste posojila.

Take storitve se imenujejo "kalkulatorji".

Hipotekarni kalkulator VTB 24 ni izjema. VTB 24, kot vsi ostali velike banke države bile prisiljene uvesti tak spletna storitev na svoji uradni spletni strani tako rekoč v korak s časom.

Pomembno! Hipotekarni kalkulator VTB 24 je poklon času, času sodobni internet tehnologije. Je oddaljen in hiter način izračunati približno mesečno plačilo na vaše posojilo.

No, res je formula za izračun hipotekarnega kredita precej zapletena, za laika še toliko bolj. Tukaj morate upoštevati številne parametre, vključno z mesečnim plačilom, ki se z vsakim plačilom zmanjšuje.

Vendar je treba tudi razumeti, da je dobljeni znesek vašega izračuna pogojna, približna številka. To ne pomeni, da je to znesek, ki ga boste plačali mesečno.

V resničnem življenju morate iti neposredno v bančno poslovalnico in po zagotovitvi Celoten opis vašem položaju, ločeno izračunajte svojo hipoteko skupaj z bančnim uslužbencem.

Posledično dejavniki, kot so:

Hipoteko VTB 24 lahko izračunate sami. Ob upoštevanju dejstva, da spletni kalkulator VTB 24 daje le približne zneske, če poznate povprečne rezultate izračuna, lahko preprosto sestavite določeno sliko zase.

Na opombo! Pri izračunu hipoteke na spletni strani VTB ni nič zapletenega. Tudi če ste popolnoma neznanec računalnika, lahko vseeno naredite izračun, saj je vse intuitivno. Prepričani smo!

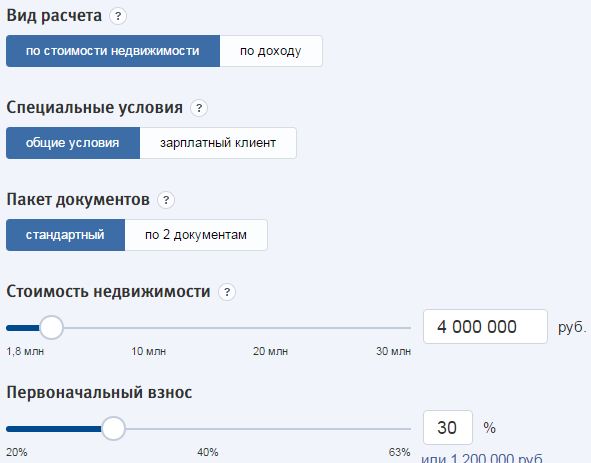

Vnesite vse zgornje podatke v spletni hipotekarni kalkulator VTB 24 in dobite zelo približen rezultat, brez urnikov plačil in brez padajočega zneska plačila anuitete.

Ali pa si predstavljajte naslednjo "postavitev": po 14-odstotni letni obrestni meri vzamete posojilo za nepremičnino v vrednosti 4.000.000 rubljev za obdobje 25 let in opravite začetno plačilo v višini 30% vrednosti nepremičnine = prejmete posojilo v višini 2.800.000 rubljev z mesečno plačilo 33.700 rubljev, medtem ko vaš potreben dohodek mora biti najmanj 56.000 rubljev .

Poznavanje najpreprostejšega matematične formule, lahko ta primer »prenesete« v svojo situacijo in izračunate hipoteko VTB 24.

Treba je opozoriti - letna stopnja na posojilo vseh bank, vključno z VTB 24, se nenehno spreminja, vsak mesec. Zato toplo priporočamo, da ne uporabljate spletni kalkulator mi za izračun hipoteke, ne fantazirajte formul na prste, ampak pojdite naravnost v poslovalnico banke in izračunajte hipoteko VTB 24 neposredno od zaposlenega v podjetju. To bo zanesljiv in najbolj popoln odgovor na vaše vprašanje.

Vendar je treba takoj upoštevati, da je hipoteka brez pologa nenavaden produkt, zelo redek, banke jo svojim posojilojemalcem zagotavljajo le v izključnih primerih ali le, ko ima gospodarstvo "mast" čas, kar prejšnjič v Rusiji je bilo zelo dolgo nazaj in je že minilo.

Zato v Zadnja leta v VTB 24 takih produkt posojila ni več na voljo in njegov izračun v njihovem spletnem kalkulatorju ni več na voljo.

Hipoteka brez predplačila VTB 24 je alternativa bančna ponudba, ki jih je banka razvila v nasprotju s hipotekami s pologom. Takšen predlog je v več oglaševanje in začasno, da bi pritegnili dodatne posojilojemalce za močno širitev posojilni portfelj. In zato.

Hipoteka brez pologa VTB 24 ustvarja dodatna tveganja za banko tveganja neplačila. V nasprotnem primeru (v primeru pologa) banka pridobi dodatno zaupanje, da ima kreditojemalec resne namene, ko sklene hipoteko. Zato kreditna institucija potrebno je predplačilo.

Pomembno! Hipoteka brez pologa pri VTB 24 je praktično "samorog" - redek in lep posojilni produkt. Lahko sanjaš o tem, vendar ga je težko dobiti.

Najpogosteje gre za do 30 % zneska posojila, vendar v posamezne primere njegov delež lahko doseže tako do 50 % kot tudi do 20 %. Vse je odvisno od posameznega posojilnega produkta. določeno banko, in od časa konkretnega dejanja.

Kot razumete iz zgornjega opisa, je hipoteka brez predplačila pri VTB 24 za posojilojemalca nedosegljivo razkošje. Tukaj je treba, kot pravijo, izkoristiti trenutek. Banka jih lahko kadarkoli razvije posojilna ponudba in ga dal na trg.

Toda pridejo težji časi rusko gospodarstvo, manj je takšnih »sladkih« ponudb. In od leta 2015 so hipoteke brez predplačila popolnoma izginile iz ponudbe VTB 24, pa tudi iz ponudbe drugih bank.

Toda kaj storiti, ko pologa ni, strast pa je kot lov na hipoteko, medtem ko ste 100% podvrženi vsem drugim Zahteve VTB 24. Ali res ni drugih možnosti?

Možno je vzeti hipoteko brez pologa pri VTB 24, vendar je težko. In ne bo se več neposredno imenovala hipoteka brez pologa.

Pomembno! Kljub dejstvu, da je hipoteka brez predplačila pri VTB 24 redkost, jo je zelo resnično dobiti. Pri tem vam bo pomagala sama banka - obidite stereotipe bančni trg in zagotovi posojilo za predplačilo.

Bistvo zgornjega seznama se spušča v to, da ne le vzamete hipoteko pri banki, ampak si tudi »izposodite« polog zanjo od banke. To lahko poskusite storiti tako v banki, kjer boste vzeli hipoteko, kot v drugi kreditni instituciji.

Nenavadno je, da se celo sama banka zanima za takšne "dvolične" sheme - navsezadnje je to dodatna širitev posojilnega portfelja na enega precej kakovostnega posojilojemalca.

Torej je hipoteka brez predplačila pri VTB 24 načeloma resnična, če k vprašanju pristopite z zadnje strani.

Spletni hipotekarni kalkulator pri VTB 24 deluje po določenih intuitivnih načelih. Da bo izračun pravilen, morate vnesti naslednje podatke:

Na opombo! Spletni kalkulator za izračun hipotek pri VTB 24 upošteva vse trenutne hipotekarni izdelki kozarec.

Treba je opozoriti, da izračun hipoteke pri VTB 24 s spletnim kalkulatorjem sploh ni težaven, vendar se morate spomniti, da vsak parameter, ki ga vnesete, vpliva tako na znesek posojila, ki vam je na voljo, kot na obrestno mero posojila. Banke obožujejo, ko posojilojemalec plača večji polog, zagotovi najbolj popoln paket dokumentov o svoji osebi in vzame posojilo za najdaljše obdobje.