Hipotekarna posojila so dolgoročna bančniški izdelki. Zaradi dolgoletnega obdobja plačil nosijo tveganja za posojilojemalce. V razmerah ruske nestabilnosti je težko napovedati nekaj za prihodnost, in ker so plačila raztezana že več let (desetine), je nevarnost spremembe v finančnem položaju stranke znatno velika. V zadnjem desetletju so se pogoji za hipoteko večkrat spremenili.

Sprva so banke sprejele različne provizije (za izdajo, za izvajanje računa, za odprtje računa itd.), Potem je bila Komisija odpovedana, vendar so bile stopnje večkrat povečane. Od leta 2010 je že praktično ne izpolnjuje hipotekarnih odstotkov pod 10% na leto (za primerjavo v ZDA ali Evropi, je 1-3%). Kljub temu pa hipoteka ostaja ena od možnosti za mnoge ljudi, da pridobijo svoje stanovanja.

Glavno merilo za izbiro banke je še vedno obrestna mera za hipoteko. Seveda je nemogoče navigacija samo na njem, ker morate še vedno oceniti zanesljivost banke, splošni pogoji Oblikovanje in odplačilo, razpoložljivost dodatne storitve (zavarovanje, provizije itd.). Pogosto prejmete želeno posojilo posojila, stranka plača shema, ne vedoč, da se lahko spremenijo pogoji. Če so bile hipotekarne stopnje po njenem zasnovi zmanjšale, potem deluje posojilo Prav tako ga lahko zmanjšate, kar zmanjšujete breme plačil. Zdaj obstaja več načinov zmanjšanje obrestna mera s hipoteko o pravnih razlogih. Preglejte podrobneje, kaj je v kakšnih primerih lahko zmanjšate ponudbo, ki se zgodi preferencialne programe iz države?

To znižanje zavrne upnik in se registrira v stopnji incidenta na zahtevo stranke z utemeljitvijo vzroka. Ni skrivnost, da banke z nepripravljenostjo gredo v takšen korak, ker zmanjšuje znesek dohodka, čeprav zmanjšuje breme stranke. Da bi ohranili zvestobo stranke, lahko banka zmanjša odstotek hipoteke.

Ko prejmete hipotekarno posojilo, lahko obstajajo različne situacije. Na primer, stranka lahko izračuna na eni stopnji plačil, in v času podpisa pogodbe in vseh drugih dokumentov, ki se izkaže, da je banka sprožila stavo. Tukaj je tu, da se dogovorita o pogojih pogojev, saj je bilo vse večje delo že opravljeno, ali pa se začne znova. To se zgodi, da je v času prejema ena stava, vendar po nekaj časa, posodobljene programe (sezonske predloge, delnice z državno podporo itd.) ugodne parametre. V ta primer Naročnik lahko pretvori obstoječe posojilo V novih pogojih. Ampak tukaj boste morali znova zagnati in zbrati novi paket dokumentov.

Torej, tudi v primeru hipoteke, ki so že okrašeni, lahko vedno ponovno predvajanje pogojev v vašo korist, vendar morate tukaj razmisliti o več pogojih naenkrat in izračunati dejanske koristi.

Obstaja več načinov, da zakonito spremenite ponudbo na obstoječe hipotekarno posojilo. Vsakdo ima svoje lastne značilnosti, zato upoštevajte vsako možnost podrobneje:

Da bi izvedel ta postopek, bi moral posojilojemalec obvestiti banko o svoji želji, ugotoviti, ali je to mogoče storiti v isti banki ali izkoristiti predloge druge organizacije. Po prejemu dovoljenja mora stranka dvigniti celoten paket dokumentov. Treba je omeniti, da je sam postopek precej zamuden in je smiseln, ko nova ponudba. Razlikujejo se od prvega za 2-3%, hipotekarni čas pa ne presega polovice (s sistemom rente).

Če govorimo o zmanjšanju stave pri izdaji posojila, se moramo spomniti državnih bank: Rosselkhozbank in Sebrabanc. Obe organizaciji imata vladno podporo in sodelujeta v državnih programih. Zdaj lahko naredite hipoteko z državno podporo, ki vam omogoča, da pridobijo stanovanja ob ugodnih pogojih.

Programi:

V to smer, zmanjšajte obrestno mero na hipotekoprecej, ko je skladnost določenih pogojev. Banka nima pravice, da bi povečala stopnjo v enostransko. Teoretično je to mogoče, če država obvezuje banke, da povečajo stopnje aktivna posojila Za vse stranke, vendar v praksi je verjetnost, da je to zelo majhna. Objektivni razlogi za zmanjšanje hipotekarni odstotek V prihodnjih letih še ni opaziti.

Gospodarska kriza "v vseh sprehodih po vsej državi"! Po mnenju strokovnjakov, gospodarske razmere To bo potekalo šele v letu 2018.

In kako biti ljudje, ki imajo hipotekarne obveznosti? Ali je mogoče nekaj časa zmanjšati mesečno plačilo hipoteke?

V Rusiji ni bank, ki ne bi kredit prebivalstva za nakup nepremičnin.

Poleg tega ima vsaka banka več hipotekarnih programov.

To je orodje državna podpora družine z otroki.

Znesek državne pomoči od države je 475 tisoč rubljev, in ima ciljno usmerjen namen.

Od leta 2012 se ta znesek lahko porabi za odplačilo posojila za nakup stanovanja. Mnoge družine uživajo takšno priložnost.

To je eden od načinov za zmanjšanje velikosti mesečnega plačila. Vendar pa bo delovala le, če bo stranka dal dolg do diferencirane metode.

Posojilojemalec služi B. Pokojninski sklad Za odrešitev s pomočjo kapitalskega kapitala na hipoteko.

V dveh mesecih, FIU meni, da je vloga, in usmerja sredstva na banko računov.

Zato obstaja predčasno odplačilo dela dolga, kar vodi do zmanjšanja zneska mesečnega plačila.

In čeprav za takšne velika mesta kot Moskva in St. Petersburg, Velikost materinskega kapitala v skupni znesek hipotekarna dolžnost (in včasih doseže 5 - 8 milijonov rubljev), ni opazen, igra pomembno vlogo Pri odplačilu hipoteke v regijah.

Cene nepremičnin glavna mesta Močno precenjeno, zato je mogoče izplačati s strojem na 15% zneska glavnega dolga, v regijah pa lahko v celoti izplačate celotno posojilo.

Preden vzamete hipotekarno posojilo, se morate naučiti vsega možne ponudbe Banke.

Vsaka kreditna institucija ima več programov posojanja. Pogoji za zagotavljanje hipoteke so odvisni od predmeta nepremičnin, ki naj bi kupili.

Na primer, ko kupujejo stanovanja v novi stavbi, so pogoji za posojila prebivalstvu nekoliko zvest kot pri nakupu stanovanj na sekundarnem trgu.

Poleg tega je treba naučiti, kako optimizirati kreditno linijo v banki. Vse banke ne zagotavljajo strankam, da bi prestrukturirali svoj kredit.

Torej morate temeljito preučiti vse možne poti Optimizacija v primeru nepričakovanih situacij.

Če banka ne posreduje svojemu naročniku prestrukturiranje kreditne linije v primeru nekaterih okoliščin, lahko naročnik zmanjša znesek mesečnega plačila na naslednje načine:

| Prostovoljno | Nekaj \u200b\u200btveganj |

| Trajanje hipoteke na lepe dolgoročno | toda to je dvomljiva korist. Znesek mesečnega plačila bo precej majhen, vendar bo znesek preplačila posojila ogromna. Pri izdelavi hipoteke za 30 let, stranka plača banko stroške približno 2 kupljenih apartmajev |

| Odpiranje | depozitni račun |

| Nenehno proučevanje posojilnih pogojev v tej banki | naročnik mora nenehno brskati, v tej banki se ni zmanjšal na hipotekarno posojilo na svojem programu. Če se to zgodilo, ima posojilojemalec pravico zmanjšati stavo. Da to storite, mora napisati izjavo |

| Pri nakupu nepremičnin | vsak državljan uradno zaposlen ima pravico do prejemanja davčnega odbitka. Lahko dobite davčno olajšavo v višini 260 tisoč rubljev, to je od 2 milijona rubljev iz stroškov nepremičnin. to pravi način Zmanjšajte znesek mesečnega plačila |

| Davčni odbitek. s hipoteko | država omogoča tudi prejemanje uradno zaposlenih državljanov hipotekarno posojilo. Znesek tega odbitka je 13% hipotekarnih odstotkov |

| Mimo hipotekarni apartma v | zakon ne prepoveduje uporabe stanovanja, ki je v hipoteke, po lastni presoji. Lahko ga najamete za najem, in najemite najemnino za odplačilo hipotekarne linije |

Pri izdelavi hipotekarnega posojila je obvezno in prostovoljno zavarovanje.

Bodite prepričani, da zagotovite predmet hipotek - to je kupljeno premoženje.

O možnih tveganjih pojava za velike okoliščine. Na primer, od požara ali poplavljanja.

Skleniti pogodbo obvezno zavarovanje Hipotekarni izdelki so lahko s katero koli zavarovalnico, vendar bolje s tistim, ki je partner banke.

Zavarovalni pogoji v takih družbah so nekoliko bolj donosni kot v drugih.

Obvezno zavarovalno polico bi bilo treba vsako leto obnoviti v celotnem obdobju posojil.

Upoštevate lahko tudi pogodbo. Podjetje se lahko izbere samostojno in se lahko obrnete na akreditirano banko.

Lahko zavarujete več možnih tveganj:

Če izberete pravilno zavarovalnicaTo bo posojilojemalcu pomagalo prihraniti do 30 - 35% denarja.

Če ima družina dodatna sredstva, jih je treba preložiti na depozitni račun.

Ta denar bo "delo" v banki, prinaša majhen interes. na depozitnem računu.

Praviloma se depozit odpre 1 leto. Potem se lahko pogodba podaljša pod enakimi pogoji.

Na koncu "depozita" leto, se lahko vsa nabrana sredstva prenesejo na hipotekarni račun.

To bo pomagalo zmanjšati znesek mesečnega plačila na naslednje leto. Torej lahko nenehno ukrepate, pravno sredstvo in jih usmerjate, da odplačajo posojilo.

Toda taka shema deluje, če je hipotekarno plačilo diferencirano.

Hipoteka se poplača, kot vsako drugo posojilo, mesečna plačila.

Velikost tega hipotekarnega plačila je odvisna od več dejavnikov:

Daljše obdobje posojil, manj Mesečno plačilo.

Obrestna mera v veliki meri vpliva na znesek mesečnega plačila.

V tem trenutku banke poskušajo imeti stopnjo hipotekarnega posojila na ravni 11 - 13% na leto navadni državljaniin na ravni 9 - 11% na leto na koncesijskih posojilih.

Skoraj vse banke imajo obrestne mere za te kazalnike. Če bo banka stopnja nekoliko nižja, bo minimalni čas posojila višji kot v drugih bankah.

Nasprotno pa bo stopnja nekoliko višja, vendar bodo drugi pogoji bolj donosni.

V v zadnjem času Obstaja težnja za zmanjšanje obrestnih mer za hipotekarna posojila.

Dejstvo je, da je predsednik naše države dal jasno navedbo bankirjev, da znatno zmanjšajo obrestne mere v hipoteko.

Do leta 2018 je predlagal določitev stopenj običajna hipotekarna Na ravni 7 - 9% na leto, in o preferencialnem - 5 - 7% na leto.

Takšni ukrepi bodo privedli do dejstva, da se bo znesek mesečnega plačila opazno zmanjšal. Poleg tega se bo kreditno obdobje zmanjšalo, kar bo hipoteko bolj dostopno prebivalstvu.

Poleg tega bo to privedlo do dejstva, da bo trg nepremičnin spet "premaknil" in bo sproščen na ravni 2012 - 2014.

Kako zmanjšati odstotek hipoteke?

Če se pojavijo težave, in ni možnosti, da bi natančno plačali znesek mesečnega plačila, lahko napišete vlogo, naslovljeno na glavo banke z zahtevo, da začasno zmanjša obrestno mero za posojilo.

Če so okoliščine zelo težke, se bodo bankirji srečali.

Ta faktor pomembno vpliva tudi na znesek mesečnega plačila. Daljše kreditno obdobje, nižji znesek plačila.

Toda znesek preplačila v tem primeru je približno 200%. To je pod kreditno obdobje približno 30 let, posojilojemalec plača banko poleg stroškov stanovanj, drugi znesek enakega zneska.

Zato banke ne poskušajo posojati prebivalstva manj kot 15 let, manj obdobja posojila, nižje koristi banke.

Zato, torej kreditne institucije Namestite minimalni čas Posojanje. Praviloma 10 let.

Vendar zakon ne prepoveduje državljanom, da predčasno odplačujejo hipoteko. Poleg tega banka nima pravice zbiranja glob od stranke in dodatne provizije Za odrešitev.

Banka nima pravice, da zaračuna zanimanje za čas, ko stranka ne uporablja izposojenih sredstev.

To je, če se je posojilojemalec odločil, da se popolnoma zapre kreditna linija Zgodaj mora banka izračunati obresti na dan odplačevanja posojila in ne za polni delovni časki je registrirana v pogodbi.

Kako zmanjšati hipotekarni čas neodvisno? Lahko napišete vlogo, naslovljeno na vodja banke z zahtevo za zmanjšanje mandata kredita.

To je vredno razumeti, da to lahko privede do povečanja zneska mesečnega plačila.

Zato mora banka utemeljiti vašo željo. Na primer, opravite potrdilo o dohodkih v obliki 2-NDFL, ki dokazuje, da se je dohodek posojilojemalca znatno povečal, kar mu bo pomagalo plačati povečano mesečno naročnino.

V Rusiji je veliko bank. Vsi imajo več programov posojanja za nakup nepremičnin.

Pogoji hipotekarna posojila Drugačen drug od drugega.

Zato morate skrbno spremljati vse ponudbe, preučiti predlagane pogoje in "pasti".

In če imate priložnost, je bolje najeti kreditni posrednikki vam bo povedal, kje je bolje in bolj donosno, da bi hipoteko.

Dobrodošli! Hipotekarna posojila za mnoge ruske družine je enojno pot Izboljšati Življenjski pogoji. Pogodba z banko je dolgo časa, kar pomeni resne preplačila. Naročnik lahko plača znesek, ki presega začetno posojilo več kot dvakrat. Ni presenetljivo, da ljudje iščejo način za zmanjšanje odstotka hipoteke in se zaščitijo pred presežne porabe. Danes razpravljamo, če je možna odstotek hipoteke in kako zmanjšati hipoteko na stopnice.

Vsaka banka, oglaševanje svojih izdelkov, strankam ponuja ponudbo, ki je odvisna od različnih dejavnikov. To velja tudi za depozite in posojila, vključno s hipoteko. Pogoji se pogajajo posamično na podlagi informacij, ki jih predstavlja posojilojemalec. Ugotovitev, kako zmanjšati odstotek hipoteke, je vredno razumeti, kateri dejavniki vplivajo nanj. Njihova številka vključuje:

Poleg tega je treba upoštevati enkratne provizije, druga skrita plačila in poraba, kot je to prav iz njih skupaj. Plačila. Za hitrost registracije in privlačnih pogojev se lahko skrite nepotrebne stopnje, oseba se mora pred zaključkom pogodbe seznaniti z vsemi pogoji sodelovanja.

Finančni delavci in strokovnjaki ekonomska industrija Mimenujemo nasvet, kako zmanjšati obrestno mero na hipoteko. To je zelo resnično, da to storiti, poleg tega je potrebno, če ne želite izgubiti presežnega denarja za posojila plačila. Ponudbo bo mogoče znižati, po mnenju neuvrščenega nasveta:

Ugotovitev, kako zmanjšati obrestno mero, lahko ta priporočila izvajate v praksi. Overpay Banka je neobvezna, boljša najti donosni pogoji sodelovanje in sklepati pogodbo, za katero mesečno plačilo Imeli boste žep. Uporabite našo storitev "", da bi našli potrebujete možnost Hipoteka.

Na drugačen način je treba ukrepati, ko je posojilo že okrašeno, in banka se odloči, da bo zmanjšala obrestno mero na hipoteko. Stranka je razočarana - pohitela z zaključkom pogodbe. Vendar pa bo v tej situaciji izhod, je mogoče zmanjšati preplačilo delovanje hipotekeČe se obrnete na posojilodajalca.

Torej, kako prihraniti hipoteko, če ste že prejeli posojilo? Zmanjšanje stopenj je narejeno v več shemah: \\ t

Ugotovitev, ali je mogoče, da zmanjšate stavo kredit, Ne pozabite, da metode to maso. Najbolj priljubljena refinanciranje pa vam rojstvo otrok dovoljuje, da računate donosna posodabljanje. Priporočamo, da preberete objavo. Zelo zanimivo I. ugodni program Zdaj ukrepajte.

Februarja 2017. V tem Zakonu o organizaciji socialni programilahko dobite denar preferencialnih pogojev Ko se pojavi drugi otrok, kot tudi v številnih drugih primerih. Kako zmanjšati hipoteko plačilo pred sklenitvijo pogodbe v Sberbank?

Če pa je pogodba že sklenjena, se lahko obrnete na Sberbank z izjavo in vprašajte pogoje, ki jih je treba spremeniti. Katere priložnosti obstajajo?

Banka ni zavezana, da bi zadovoljila vašo zahtevo, se lahko zgodi, da boste zanikali tudi pri dodeljevanju poln paket Papirjev. V tej situaciji so samo alternativna pot - posojila druge organizacije. Obrnite se na bančne dokumente, kjer boste dali denar, potem nehajte primarni dolg.

Zmanjšanje beta hipotekarni programi To je precej realistično, da je najbolje, da to storite pred sklenitvijo pogodbe, pa za refinanciranje ali prestrukturiranje ni nikoli pozno. Če želite izplačati posojilo hitreje ali pa nasprotno, se ne spopadajte z mesečnimi plačili, začnite dialog z banko. Bolje je, da prejemajo globe in kazni, v katerih bo preplačilo raste le.

Če ste udarili kompleksno stanje In težko vam plačati posojilo, priporočamo branje naše objave "" in se tudi prijavite brezplačno posvetovanje Za našega odvetnika posebna oblika Na spletu. Vsekakor bomo pomagali najti ugodna rešitev Težave z banko.

Čakamo na vaša vprašanja in se veselimo vaše podpore za naš projekt. Ocenite članek in pritisnite gumbe socialnih omrežij.

Mnogi, ki so naleteli na oblikovanje hipotekarnega posojila, vedo, kaj so lahko interesi brez koristi.

In večina posojilojemalcev se zanima za vprašanje, ali je mogoče zmanjšati odstotek hipoteke in kaj je treba storiti za to.

Praksa kaže, da lahko danes zlahka dosežete zmanjšanje obrestne mere.

Če govorimo o zmanjšanju hipotekarne stopnje v letu 2017 kot celote, gospodarske razmere v državi ne pomenijo 100-odstotnega zmanjšanja stopnje.

Vse je odvisno od zmanjšanja stopnje inflacije, ki so neposredno odvisne od številnih finančnih in gospodarskih nians.

Večina strokovnjakov meni, da je upad hipotekarne stopnje nad 13% v letu 2017 verjetno.

Registracija vsakega posojila, vključno s hipotekami, zahteva konkretno bazo znanja od posojilojemalcev.

Razumeti bi morali pogoje in koncepte, povezane s kreditnimi in finančnimi transakcijami.

To se bo izognilo nekaj neprijetne situacijeKo je posojilojemalec posledica nevednosti osnovnih stvari, se ne more ukvarjati s finančnimi težavami.

Posojila pomeni finančno delovanje Za prevod denarja iz posojilodajalca, posojilojemalca, ki jih mora vrniti v odstotek v predpisanem obdobju.

Drugače odtisanje odplačevanja Posojilo lahko pomeni, ki jih določa pogodba, pa tudi kazenska ali civilna odgovornost.

Med drugim hipotekarna posojila Ponuja orodja za privabljanje investicij in tesno povezane s številnimi panogami.

Skoraj vse industrije ureja zakon. Hipotekarna posojila je strogo nadzorovana z rusko zakonodajo.

Danes je stopnja refinanciranja 7,75%. Kot je navedeno zgoraj, se nastajanja hipotekarne obrestne mere pojavi pod vplivom določenih dejavnikov.

Najprej je utežni učinek začetno pristojbino (kaj je višji manjši odstotek). Obdobje odplačevanja posojil je tudi zadeve (manj obdobja, manjša stopnja).

![]()

Najbolj morda je glavni faktor velikost zneska, ki se vzame. Veliko posojilo pomeni znižano obrestno mero.

Vsaka banka zagotavlja drugačen odstotek Za uporabo hipotekarnega posojila.

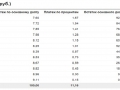

Razlikovati je mogoče več bančnih institucij, ki imajo najugodnejše cene:

Pogoji bank, ki zagotavljajo posojilo za hipoteko:

| Ime banke | Obrestna mera | Velikost kredita | Obdobje odkupa |

| Sberbank (posojilo za dokončana stanovanja) | Od 10,75% | Od 300 tisoč rubljev | Trideset let |

| VTB 24. | Od 11, 25% | Od 600 tisoč do 6 milijonov rubljev | Do trideset let |

| Bančna povezava | Od 12 do 13%, odvisno od obdobja in začetnega prispevka | Od 300 tisoč do deset milijonov rubljev | Do trideset let |

| Bank of Moscow. | 11,5% | Največja velikost hipoteke - osem milijonov rubljev | Trideset let |

| Delta Credit. | Od 13% | 600 tisoč rubljev (znesek je odvisen od solventnosti naročnika) | Do petih let |

Mnoge banke zagotavljajo zmanjšanje obrestnih mer na sedanji hipoteki. Da bi to storili, mora posojilojemalec odplačati plačila in preprečiti zapadle.

Včasih se takšno zmanjšanje pojavi brez obveščanja stranke, ki še naprej plačuje za prejšnje stopnje.

Zato mora stranka natančno spremljati delo banke, da ne bo zamudila možnosti za plačilo manj.

Banka mora obvestiti posojilojemalca za zmanjšanje zanimanja za hipoteko.

Ekonomičen nestabilna situacija Država pogosto omogoča hipotekarna posojila, ki je neugodna za prebivalstvo.

Ampak na srečo pa na voljo nekateri na voljo posojilojemalcem metod za znatno zmanjšanje obrestne mere.

Naročnik lahko zaprosi za bančno institucijo, da revidira pogodbeni sporazum. Prav tako lahko poskusite refinancirati hipoteko, da bi pridobili ugodnejše pogoje.

Najpogosteje je odstotek odvisen od zneska izdanega zneska. Če banka pripravi veliko hipotekarno posojilo, bo stopnja ustrezno visoka.

Verjetnost zmanjšanja odstotka se lahko šteje, če se rok odplačevanja glavnega dolga zmanjša, ali če lahko posojilo plača pred časom.

Če stranka ne more predstaviti banke KI s pomanjkanjem zapadlih plačil, morda ne izgubi le donosni interes., pa tudi hipoteke na splošno.

Zato je dobro kreditna zgodovina Izboljša možnosti naročnika, da pridobi hipotekarno posojilo v okviru dobičkonosnega odstotka.

Zmanjšanje odstopanja v nekaterih primerih se šteje za precej pravni ukrep. In, če posojilojemalec ve o tem.

Potem se lahko obrne na banko, da bi zmanjšali obrestne mere za zelo pravne podlage.

Prvi na ta način je ali preprosto govorjenje, predanost.

Bistvo te možnosti je, da se pritoži na drugo ali isto banko, da bi pridobili novo posojilo za odplačilo prejšnjega.

Hkrati bodo pogoji novega posojila veliko bolj donosni. Toda posojilojemalec, ki želi izvajati takšno tožbo, mora skrbno prevzeti oblikovanje dokumentov in upoštevati njegov finančni položaj.

V nasprotnem primeru se bo storitev refinanciranja zavrnjena. Druga enako priročna možnost je posojilo za hipoteko.

Nasprotno pa vam omogoča, da bistveno izboljšate pogoje obstoječega posojila. Banka lahko poveča obdobje odplačevanja hipoteke ali zmanjša stopnjo.

Prav tako lahko zmanjšate odstotek zaradi odpovedi polnjenja, ki se pogosto obračajo nezakonito.

To storiti, je treba razumeti glavne člene, ki obveščajo, da zbiranje provizij ni dovoljeno, in ni bank pravne podlage naredi.

Obstajajo preferencialne programe za podeljevanje hipotekarna posojila. Pogosto so ponujene vladne kreditne in finančne organizacije.

Omogočajo vam hipotekarno posojilo na posebnih državnih hipotekarnih programih. Ena od teh bank je Sberbank in Rosselkhozbank.

Prvi vam omogoča, da vzamete hipoteko v višini do 3 milijone rubljev za obdobje trideset let za stopnjo 11,4%.

Drugi daje hipotekarna posojila iz sto osem milijonov rubljev za obdobje 30 let. Obrestna mera je hkrati 10,9%.

Vse to nakazuje, da je zmanjšanje obrestne mere povsem prava priložnost. Naročnik zahteva le dobro plačilno sposobnost in resnost.

Vsak ponudba določene posledice. Lahko so dobri in slabi. Hipotekarna posojila pomeni tudi prisotnost in prednosti in slabosti.

Če govorimo o prednostih, potem je prva stvar hipoteka - to je priložnost za nakup nastanitve, niti nimajo potrebnega finančna baza V tem trenutku.

To še posebej velja za mlade družine, za katere bančne institucije Razviti so bili posebni kreditni programi, ki omogočajo hipoteko na povsem sprejemljive pogoje.

Plačilo polovice vrednosti celotnega posojila pade na ramena države. Obrestna mera in začetni prispevek sta bistveno nižja.

Če se otroci pojavljajo v družini, mu samodejno zagotavlja možnost, da zmanjša dolg banki.

Trajanje odplačevanja je običajno zelo veliko, kar zmanjšuje možnosti posojilojemalca, niso možne zamude.

Poleg tega imajo vse banke priložnost. predčasno odplačilo Hipotekarno posojilo, ki vam omogoča, da se znebite preplačila in prenosu stanovanj, da bi lastnik zakonitega lastnika.

Še ena utemeljena prednost je priložnost. Zahvaljujoč njej, lahko dobite novo posojilo za ugodnejše pogoje.

Kar zadeva pomanjkljivosti, ne morejo storiti brez njih.

Na primer, mlada družina ne more vedno izkoristiti posebnega kreditni programKer je število ljudi, ki so pripravljeni sodelovati državni program zelo velik.

Hipoteka je nekakšen začasni suženjstvo, ki zadene vsakogar, ki ga naredi.

Razumeti mora, da bo že več let na prašnem sodu, ker odplačilo takega posojila pomeni stabilna plačila posojil.

Poslabšanje finančno stanje lahko povzroči resne posledice V obliki interesa in v skladu s tem oblikovanje katastrofačno velikega dolga.

Zasnova hipoteke ni na voljo tistim, ki imajo slabo kreditno zgodovino in veliko finančna obremenitev. Paket potrebne dokumente Prav tako je temeljito preverjena.

Najmanjša nedoslednost lahko povzroči neuspeh pri pridobitvi hipotekarnega posojila. Ne bo odveč za preučevanje vseh pogojev za hipotekarne posojil v različnih bankah.

To se zgodi, da je ena stvar bančne organizacije Naročnik je zavrnil pri pridobivanju hipoteke, drugi pa se je dogovoril, da bo dogovoril zasnovano posojilo.

Zato je treba vlogo predložiti takoj v več bankah.

Hipotekarna zasnova je vedno zelo zapleten in dolgoročen proces.

Veliko število odtenkov in različnih podvodnih kamnov lahko iztrebi tudi najbolj kompetentni posojilojemalec.

Zato je treba večkrat razmisliti, preden se obremenjujete v obliki hipoteke.

Video: Zmanjšanje hipotekarnih stopenj