Če iščete način vlaganja svojih prihrankov in je zanesljivost glavno merilo, potem bodite pozorni na bančne depozite. Toda tukaj ni absolutne garancije. Zato je bolje izbrati prestižne in ugledne banke, kljub dejstvu, da so njihove obresti včasih nižje kot pri majhnih komercialnih.

Če se odločite za shranjevanje njihovi prihranki so veliki državne organizacije, potem boste v tem primeru prejeli majhne obrestne mere.

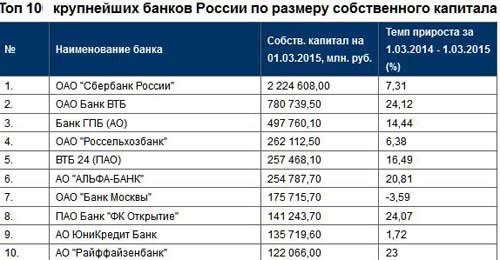

Zakaj je bolje izbrati državne banke? v njihovem glavnem mestu večina delnice so v lasti države, kar pomeni, da bodo takšna podjetja deležna vseh vrst podpore in je zelo malo verjetno, da bodo šla v stečaj in boste izgubili prihranke. Celoten seznam lahko raziščete v tem članku.

Na banki narediti najbolj donosni depozit, je treba upoštevati več parametrov.

Izbrati primerno mesto odpreti depozit, morate najprej narediti seznam bank, ki jim najbolj zaupate in se vam zdijo najbolj priročne. Nato morate obiskati njihove uradne spletne strani in si ogledati njihove ponudbe.

Običajno je na spletnih mestih vse poslikano podrobni pogoji programe, stopnje in obresti. Treba je plačati Posebna pozornost na besedilo z drobnim tiskom, ker se ta metoda ne uporablja samo v poslovni dokumenti ampak tudi na internetu.

Najvišje obrestne mere v Moskvi zdaj ponujajo:

Vse vrste malih podjetij ki so pogosto zastopane samo v eni regiji, še nimajo velike bazo strank, zato so prisiljeni čim bolj pritegniti svoje vlagatelje privlačni pogoji. Vendar pa nimajo dovolj izkušenj na trgu, pa tudi stabilnosti, da bi vam zagotovili ohranitev vaših sredstev.

Lahko se prejme majhni dohodki s pomočjo tistih debetne kartice ki imajo možnost kopičenja. Prejemate sredstva, plačujete blago in storitve, obresti pa se redno obračunavajo na račun.

Prav tako se prepričajte, da vprašate svojega zaposlenega.- bodo vaši prihranki zavarovani, ali podjetje sodeluje z DIA? Na tej strani podrobno opisujemo zavarovanje depozitov do 1,4 milijona rubljev.

Če vas zanimajo le najvišje možne obrestne mere in menite, da je to zadosten argument za vlaganje denarja v depozit v tej banki, potem preberite.

Bančni depozit je v dobrem smislu vlaganje zbranih sredstev. Ne moremo ga imenovati najbolj donosna možnost apreciacijo kapitala, vendar ima pomembne prednosti. Najpomembnejši med njimi je likvidnost, možnost, da jih kadarkoli prenesete na gotovinski obrazec. Razmislite, kako je donosno vložiti denar z obrestmi v banko z Mesečni prihodek, kaj je treba upoštevati pri izbiri depozita in kakšen dobiček prejmemo od bančnega depozita.

Specializirana spletna mesta ponujajo informacije o 270 vrstah vlog v rubljih, na katerih lahko vlagatelj prejema mesečni dohodek. S splošno podobnostjo predloga obstaja pomembne razlike. tole:

Če je po napovedi vlagatelja zaželeno, da se denar v banki položi na obresti v tuji valuti, dolarjih ali evrih, potem bankirji ponujajo podobne pogoje, le obrestna mera bo od 1,6 do 3,5%. Na željo naročnika se predlaga uporaba frankov ali jenov.

Banka pridobiva denar od vlagateljev notranje potrebe po financiranju. Kako več ljudi zaupajo, bolj voljno prinašajo svoje prihranke v banko.

Izkazalo se je, da se najbolj donosna naložba denarja v banko z obrestmi zgodi v organizaciji, ki jo najbolj nujno potrebuje.

Dostop do trga imajo tudi kreditne institucije medbančno posojilo. Stroški posojil so odvisni od njihove zanesljivosti in ocene, danes se gibljejo okoli 11,7 - 12,4 z roki najemanja od 90 dni. To je višje od stroškov zbiranja zasebnih sredstev. Vendar pa v takem primeru poslovni odhodki veliko manjši, ni potrebe po vzdrževanju klirinški centri in poslovalnice, plačilne blagajne in blagajne.

Izbira banke najvišji odstotki, državljan najbolj tvega, da postane stranka sistema zavarovanja vlog.

Centralna banka Ruske federacije spremlja operativne dejavnosti banke. Razdeljuje jih na organizacije z visokimi ali špekulativnimi ocenami, ki so odvisne od:

Drug način za oceno zanesljivosti banke je z bonitetne agencije . V Ruske realnosti dejavnost tujih organizacij, med katerimi sta največji Fitch in Moody's, je podvržen vplivu političnih razmer.

Višja kot je ocena, cenejše je izposojanje sredstev. V bistvu so depoziti, ki jih državljani položijo v banke, posojila, ki jih kreditne institucije vzamejo od prebivalstva. IN več obresti ponuja banka, več morate razmišljati ali se splača vlagati v banko po obrestnih merah, ki so veliko višje od tržnih.

Na ta trenutek tveganja neuspešnih naložb so minimalizirana.

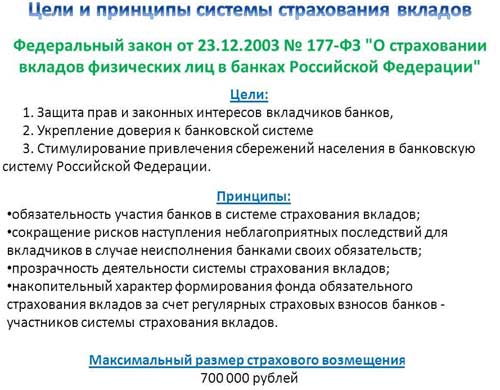

Tudi v primeru stečaja se bodo sredstva vrnila po zaslugi zakona, sprejetega 23. decembra 2003, zakona št. 177.

Kot rezultat največ imajo hčerinske družbe tujih bank visoke ocene . Tu pa ne morejo odpreti svojih poslovalnic, sprejet je ustrezni zakon Državna duma v letu 2013. Torej tujih bank v Rusiji delujejo izključno prek ustanavljanja novih organizacij, kot so Raiffeisenbank, Citibank. Komunikacija z ustanovitelji jim daje možnost, da imajo najboljše ocene zanesljivost po ocenah ameriških cenilcev.

Zgodovina krize leta 2008 dokazuje napihnjenost teh ocen. Ocena zanesljivosti Lehman Brothers, ene največjih ameriških bank, se je v enem dnevu znižala z »zanesljive A2 in A +« na neželeno. Agencije niso uspele napovedati razvoja situacije.

Leta 2003, da bi stabilizirali razmere v bančništvo Ustanovljena je bila Agencija za zavarovanje vlog. Malo kasneje je bilo dano nadzorne funkcije. Trenutno je DIA izvedla stečajni postopek in vrnila sredstva vlagateljem 332 bank.

Zdaj sistem vključuje 830 bank. V primeru stečaja stranke jamčijo, da bodo prejele vložena sredstva, če njihov znesek ne presega 1.400 tisoč rubljev. Če pride do zavarovalnega primera, lahko po dveh tednih zaprosite za plačilo zavarovanja. Denar bo vrnjen v treh dneh.

Hkrati se vrnejo obresti, ki so bile natečene pred odvzemom licence v celoti.Denar, ki je bil hranjen na brezosebnem računu, se ne vrne. Vsaka banka, ki zbira sredstva posamezniki, v brez napak zavaruje svoje dejavnosti v DIA, tako da odgovori na vprašanje, v katero banko vlagati denar visok odstotek zagotovljeno, enostavno. V vsakem, ki deluje s posamezniki.

Država jamči vračilo vseh sredstev posameznikov, ki so odprli račune ruske banke, znotraj fiksni znesek. To je 1,4 milijona rubljev.

Če nameravate vlagati več kapitala, potem ga je treba postaviti v različne kreditne institucije. Tudi če se licenca odvzame, se sredstva vrnejo.

Da bi se izognili dodatnim alarmom, je pred namestitvijo potrebno nekaj informacij. Ne odpirajte bančnega računa, ki:

Vlagatelj lahko samostojno izbere najboljši način, kako pravilno vložiti denar v banko z obrestmi, ne da bi imel posebno izobrazbo. Če znesek ne presega 1,4 milijona, je vse odvisno od osebnih preferenc, kot so priročnost lokacije pisarne, dohodek in obdobje namestitve.

več obresti kot ponuja banka, bolj morate razmišljati o tem, ali je vredno vložiti denar v banko po obrestnih merah, ki so veliko višje od tržnih.

Avtor regulativna zahteva Obresti centralne banke na depozite se dnevno preračunavajo. Vlagatelj ima kadarkoli možnost vzeti izpisek s podatki o računu. Vendar to ne pomeni, da lahko dohodek kadar koli določite. Odvisno od pogojev pogodbe se lahko dohodek umakne bodisi ob koncu meseca skladiščenja bodisi po njegovem izteku.

Na primer, depozit je bil odprt z obrestno mero 12% letno v višini 100 tisoč rubljev za 1 leto. Če v skladu s pogoji pogodbe vlagatelj ob koncu depozita prejme dohodek, potem bo v enem letu prejel 100.000 + 12.000 = 112 tisoč rubljev.

Če je predvidena mesečna kapitalizacija, potem bodo v mesecu obresti obračunane ne le na glavnico, temveč tudi na obresti, obračunane v mesecu, torej že na 101 tisoč rubljev.

Mesečna kapitalizacija bo privedla do dejstva, da bo vlagatelj v enem letu prejel 112.682,50 rubljev. to je 12% mesečna kapitalizacija bo enak 12,68 % brez kapitalizacije.

Ta odtenek kreditne organizacije pogosto uporabljajo za privabljanje vlagatelja z dodatnimi obljubami.

Da bi razumeli, ali vam bodo bančne vloge pomagale zgodaj postati in živeti od zbranega kapitala, morate upoštevati inflacijo.

Po podatkih za leto 2016 depoziti z obrestno mero več kot 14% na leto so izdajale le banke, ki so bile v predstečajnem stanju. Največji dohodek v razmeroma zanesljivih kreditnih institucijah je bil 13 %. Po podatkih Rosstata je bila inflacija v letu 2016 12,9-odstotna.

Vloge v rubljih najboljši primer pokrivajo inflacijo in ne prinašajo dejanski dohodek. Vendar pa je izhod mogoče najti v depozitu v tuji valuti.

Stroški košarice z dvojno valuto (aritmetično povprečje med dolarjem in evrom) so od 1. januarja 2016 znašali 61 rubljev 70 kopejk. Konec leta je že stalo 75 rubljev 95 kopekov. Rast nad 22 %. Če k temu dodamo še odstotek valutni depozit, ki je presegel povprečje 2%, dobite 24-25%. Zelo dobro. Ampak gospodarske realnosti se je v letu 2016 košarica za dve valuti zmanjšala s 75 rubljev 95 kopej na 70 rubljev 38 kopej. Inflacija na letni ravni je 7,24 %.

Izkazalo se je, da bo shema, ki je v letu 2016 ustvarila dobiček, v letu 2017 prinesla izgubo. Če se osredotočimo na stopnjo inflacije v ZDA in Evropi, potem valutni depozit bo v vsakem primeru prinesla dejanski dobiček.

V ZDA je v letu 2017 inflacija na ravni 1,5%, v evrskem območju je deflacija na ravni 1% letno.

Pri odločanju, v katero banko vložiti denar, ni dovolj upoštevati podobe organizacije in oglaševalskih informacij. Kriza je prizadela vse sektorje ruskega gospodarstva, spremenili pa so se pogoji za obstoj kreditnih institucij. V zasebnih bankah so bile revidirane in zvišane obrestne mere, izboljšali pa so se pogoji za depozite v državnih bankah. nacionalna valuta.

Dinamika sprememb obrestnih mer za depozite

Ampak splošne informacije ne pomeni skoraj nič, če govorimo o določeni osebi in njenih prihrankih. Zato se morate seznaniti z merili za izbiro banke.

Varnost depozita je vedno v nasprotju z njegovo donosnostjo. Če je banka finančno stabilna in je delež tveganja nizek, bo obrestna mera za depozit minimalna ali nekoliko višja. Dobesedno 5% več je pripravljenih ponuditi stranki mlado institucijo. Kako začeti bančno vrednotenje?

Ugotoviti bi morali, kdo je ustanovitelj banke, kakšna je njegova podoba, kakšna oseba je. Koliko informacij o njem je mogoče najti na internetu? Je dovolj, da ga prepriča, da investira v banko, ki jo vodi? Kdo financira banko, s kakšnimi metodami stabilizira svoj položaj v krizi - to je treba ugotoviti, če je le mogoče.

Poskusite poiskati po internetu informacije o bančnih direktorjih.

Ali je fizična oz entiteta? Morda so ustanovni člani finančne skupine, korporacije, in to je plus. Bolj trdne so te organizacije, bolj zanesljiva je banka.

Pojdite na uradno spletno stran Centralne banke Rusije, vnesite ime institucije v iskalnik in ugotovite, kako razvita je servisna mreža, ali ima banka licenco, kako dolgo banka deluje. Večina pomembnih kazalnikov– dobiček in obseg denarni tok s katerim zavod sodeluje. Višje kot so te številke, večje je zaupanje v banko.

Na spletni strani RBC.Rating, na primer, pa tudi na spletnih straneh finančnih portalov, lahko najdete oceno bančne institucije. Dobro bi bilo, če bi merila ali ocene bank razvrstili po različni kazalci. V nasprotnem primeru lahko te sezname štejemo za subjektivne.

Neprofesionalne stranke ponavadi pripisujejo velik pomen cenam: "Koliko denarja bom dobil od svojega zneska." To točko nismo zaman potisnili do konca, saj ni najpomembnejša.

Privlačna depozitna obrestna mera v nekaterih primerih kaže na nestabilen položaj banke, zato njeni ustanovitelji poskušajo pritegniti nove stranke ugodnih razmerah.

Iz tega sledi, da je pri izbiri banke nevarno voditi le načelo materialne koristi.

Zvezni zakon št. 177-FZ "O zavarovanju vlog posameznikov v bankah Ruske federacije" je bil sprejet leta 2003, da bi zaščitil vlagatelje pred škodljivimi posledicami stečaja. kreditna institucija.  V skladu z zakonom je bila ustanovljena Agencija za zavarovanje skladov, ki se ukvarja z registrom sodelujočih bank, upravlja zavarovalni sklad in vlagateljem povrne tudi do 700.000 rubljev v naslednjih primerih:

V skladu z zakonom je bila ustanovljena Agencija za zavarovanje skladov, ki se ukvarja z registrom sodelujočih bank, upravlja zavarovalni sklad in vlagateljem povrne tudi do 700.000 rubljev v naslednjih primerih:

Če je znesek depozita veliko višji od zneska zavarovanja, več kot 700.000 rubljev ne bo vrnjeno vlagatelju. Če banka ne sodeluje v sistemu zavarovanja vlog, ste lahko popolnoma brez materialne odškodnine. Vnaprej morate ugotoviti, ali banka zagotavlja garancije.

Ali je vredno biti pozoren na ocene, se vsaka stranka odloči sama. V razmerah visoke konkurence se je pojavilo veliko pregledov po meri, ki niso ustrezali realnosti. Če verjamete, potem samo ocene v živo in ne odštete na internetu.

Preden date svoj denar kateri koli organizaciji, se morate najprej pozanimati o njej finančne dejavnosti, razpoložljivost različnih licenc ipd., da se čim bolj zaščitite pred goljufi in izgubo sredstev. Pri izbiri banke je po mojem mnenju najbolje biti pozoren na velike banke, ki nimajo samo podružnic v regijah, ampak tudi skupni sistem zavarovanje depozitov in seveda državne banke. Da bi zmanjšali tveganje izgube sredstev, položite svoje prihranke v depozite več bank hkrati.

Če ne želite več hraniti denarja domači predpomnilnik, položite depozit na vpogled. Vaša sredstva bodo shranjena do nekaj časa določen dogodek, tj. dokler jih ne pobereš.

Marsikdo raje odplača vezane depozite v banki.

Obrestne mere za vezane depozite

Takšni depoziti se odpirajo za določeno časovno obdobje in verjetnost, da bo vlagatelj vzel svoj denar, je zelo majhna, ker. to bi bilo zanj neugodno. Donos na vezane depozite je odvisen od zneska (kot več zneska, teme več zanimanja), termin (najmanj - 3-6 mesecev) in obrestne mere. Najpogosteje vezane depozite odprt za prejemanje določenega dohodka. Vezani depoziti lahko pogojno razdelimo na dve vrsti: prihranke in prihranke.

Varčevalni depozit velja za standardno bančni depozit. Že po imenu lahko razumete, da je tovrstni prispevek namenjen več za shranjevanje denarja, ne za dobiček. Zato v varčevalni depozit vključuje najmanj funkcij in funkcij. Tudi obrestna mera za tovrstne depozite je minimalna (5-7 odstotkov).

Primer varčevalnega potrdila

Varčevalni vlogi se sklenejo po visokih obrestnih merah, da se poveča dohodek. Vsaka banka ponuja različni odstotki, zato najprej vse izračunajte, ali je za vas donosno, da položite depozit v določeni banki. Nekatere banke ponujajo tudi takšno storitev, kot je možnost dopolnitve varčevalne vloge. Potem lahko vplivate na povečanje nadaljnjega dobička. Na žalost so vsa vaša sredstva v času trajanja varčevalnega depozita zamrznjena in jih ne boste mogli dvigniti.

Ne svetujem vam, da pogodbo prekinete predčasno, saj lahko tako izgubite del vloženega denarja. Potrebno za pomoč vlagatelju pri kopičenju določen znesek za nakup določenega artikla. pogosto varčevalni depozit se uporablja za nabiranje določenega zneska za nakup neke stvari (na primer avtomobila).

![]()

Tabela cene za dragocene kovine

Nekateri se odprejo v bankah kovinske usedline. Verjetno vsi ne vedo za to vrsto depozitov. Izkazalo se je, da v banki formalno kupujete plemenite kovine (paladij, zlato, platino ali srebro), ki so tam shranjene. V sklenjeni pogodbi piše, da imate v lasti določeno količino plemenite kovine. Prihodki od takšnih depozitov so odvisni od dviga ali znižanja cene kupljene kovine.

Preberite tudi: " Dobičkonosnost portfelja vrednostnih papirjev", " 7 pravil poslovnega pogovora", "Kam vložiti denar"

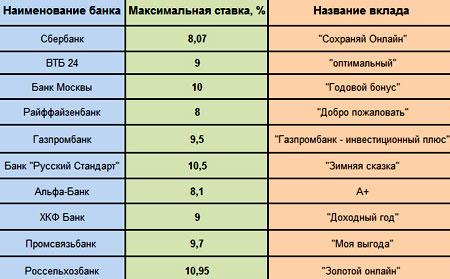

Pred vlaganjem denarja v banko se vlagatelj sooči s težavo: visoka obrestna mera, a majhna banka ali velika banka, vendar neugodna obrestna mera.

Tabela obrestnih mer v različnih bankah

Vendar pa je mogoče najti optimalno ponudbe depozitov od bank, ki se zagotovo ne bodo zaprle.

Obrestne mere za depozite, ki so nižje v primerjavi z drugimi institucijami, se kompenzirajo visoka stopnja zanesljivost banke. Leta 2016 je bila Sberbank na prvem mestu po vlogah prebivalstva v Rusiji. Toda glede na Moody's Investors Service, finančna stabilnost banka bo propadla.

Sberbank lahko imenujemo vodilna v obsegu ponujenih storitev. Donosno je vlagati denar v depozite "Donosna sezona", "Daj življenje", "Shrani", "Socialno". Obstaja prispevek Multivaluta Sberbank Rusija", katerih pogoji vključujejo pretvorbo brez izgube rubljev v dolar ali protivrednost v evrih.  Primeren je za stranke, ki želijo hraniti svoje depozite tuja valuta.

Primeren je za stranke, ki želijo hraniti svoje depozite tuja valuta.

trdna denarni prihranki v višini 1,5 milijona rubljev (50 tisoč dolarjev ali evrov) je mogoče vložiti v depozit Zolotoy, ki ga je ustanovila ena od desetih največjih bank v Rusiji. Ponudbe Rosselkhozbank različni izrazi od 91 do 1460 dni, v katerih bo denar ležal na računu, zanje pa se obračuna ustrezna obrestna mera. Najvišja obrestna mera se izračuna glede na vloženi znesek minimalni rok, in je 12 %.

Banka ne kapitalizira obresti (ali kapitalizira, če je račun, na katerega bi jih morali prejeti, zaprt). Dopolnitev računa ni predvidena s pogoji depozita.

Zanimiv depozit v rubljih ponuja VTB 24, ki je del finančne družbe VTB.

Plačilo obresti na depozite v banki VTB

Depozit se imenuje "Vaš bonus", ena njegovih privlačnih lastnosti pa je kratek rok za pridobivanje sredstev - od 181 do 395 dni. Najmanjši prispevek je 250.000 rubljev. Ta znesek se zaračuna 7-8%. Če je bil znesek naložbe 700.000 rubljev. - 7,5-8,25 %.

Obresti se nakažejo na račun ali kapitalizirajo s strani banke, kar je odvisno od odločitve vlagatelja. Naredite dodatno gotovina nemogoče. Samodejnega podaljšanja roka depozita ni.

Tako kot VTB 24 je del finančna družba VTB, kar pomeni, da se tej banki lahko zaupa. Poleg tega se je povečala izbira depozitov za fizične osebe, v letu 2017 pa imajo stranke bank možnost znatno povečati svoje prihranke. Med depozitnimi načrti - donosne rešitve za upokojence.

Donosna naložba denar v banko - depozit "Obresti na vzlet". največ letna stopnja - 14%.

Obrestne mere za depozite Moskovske banke

Rok za pridobivanje sredstev je 450 dni, vsakih 150 dni pa se znesek poveča zaradi obračunanih obresti. Posledično se dvigne tudi obrestna mera. Minimalno začetno plačilo je 100.000 rubljev. ali 5000 dolarjev ali evrov.

Relativno se razlikujeta tudi pokojnina »maksimalni dohodek« in »najvišji dohodek«. visok vložek- 13% (na depozit v rubljih).

Ugodni pogoji: rok 91-1095 dni, znesek za odprtje - najmanj 1000 rubljev, napolnjen račun. Kapitalizacija obresti neobvezna.

Bodite pozorni na depozite Največja višina"in" Maksimalno udobje". Obrestna mera 11-12%, rok - 91-1095 dni. Obrestna mera se poveča za 0,3% ob odprtju depozita v spletni banki. Začetna pristojbina v obeh primerih bo 100 rubljev, vendar "največji dohodek" bolj donosne od teh da ga je mogoče dopolnjevati do določenega obsega zneskov in je zagotovljena kapitalizacija obresti.

depozit obresti maksimalno udobje

Depozitni načrti "Pokojninski trenutni" in "Pension New" bodo zanimivi za starejše. V prvem primeru je obrestna mera 4% minimalni prispevek 0 rubljev!

Poleg tega stranka prejme dobiček, tudi če je bil denar na računu le 1 dan. Polog »Pension New« predvideva 6-odstotno stopnjo, vendar boste za odprtje računa potrebovali tudi 1000 rubljev. Vloge je mogoče dopolniti. Odpiranje samo v nacionalni valuti.

Široka paleta produktov v Lokobank vam omogoča, da izberete depozit po najugodnejših pogojih. Nekatere od njih bomo analizirali v nadaljevanju. Vsak depozitni načrt za fizične osebe v Lokobank predvideva možnost odpiranja računa tako v nacionalni kot v svetovnih rezervnih valutah.

Kapitalizacija obresti ni predvidena v nobenem od spodaj obravnavanih predlogov. Najvišja obrestna mera v depozitu "Vse je prav" - 20% za 200 dni in 13% za 400 dni (glede na depozite v rubljih).  Najmanjši znesek za odpiranje depozita je 10.000 rubljev. ali 300 $ Obresti se obračunajo na koncu obdobja.

Najmanjši znesek za odpiranje depozita je 10.000 rubljev. ali 300 $ Obresti se obračunajo na koncu obdobja.

Polog « Preprosta korist» je postavljen za 1100 dni od mesečno plačilo odstotkov (12,25% na depozit v rubljih). Račun lahko odprete z 10.000 rubljev. ali 300 $. Priročna in donosna ponudba, če ne veste, kam vložiti 10.000 rubljev.

Prednost depozita "Enostavno upravljanje" je kratkotrajnost (180-370 dni) in majhen začetni kapital - 10.000 rubljev. Pomanjkljivost - relativno majhen odstotek- samo 10,5% zneska v rubljih.

Za depozite v dolarjih in evrih Lokobank zaračuna 1,95-4 %, odvisno od pogojev. V vsakem primeru ima stranka možnost povečati kapital in ga zaščititi pred inflacijo in skušnjavo, da bi gospodinjske potrebe.

Dopolnjen depozit "Osebno" je eden izmed najbolj ugodne ponudbe Mosoblbank.

obrestne mere za depozite v Mosoblbank

Stranke pritegne 17,4-odstotna stopnja, vendar je minimalni znesek, s katerim lahko odprete depozit, najmanj 300.000 rubljev. ali 10.000 USD/EUR. tiste. ne more vsak državljan izkoristiti ponudbe. Privabljanje sredstev se izvaja za obdobje 365-1095 dni. Obresti se obračunavajo mesečno in nakažejo na drug račun.

Nič manj kot zanimiv prispevek- "Univerzalno". Investitor lahko varčuje, povečuje in izvaja kompetentno vodstvo finančna sredstva z izbiro tega depozitnega načrta. Račun "Universal" je mogoče dopolniti in dvigniti z njega zahtevane količine. Hkrati ga lahko odprete z zneskom 10.000 rubljev. (500 USD/EUR), tj. depozit je na voljo širši javnosti. Obresti se kapitalizirajo mesečno, vendar je stopnja razmeroma nizka - 9,2-10% za vloge v rubljih.

Kako zanesljiva je Mosoblbank v letu 2017 in ali bo izpolnila pričakovanja strank, dokazuje ocena institucije - "A +", kar pomeni zanesljivost prve stopnje.  Toda neprijeten incident z nekdanjim vodjo je oslabil avtoriteto banke.

Toda neprijeten incident z nekdanjim vodjo je oslabil avtoriteto banke.

Živi brez finančna rezerva za deževen dan - zelo prenagljena odločitev. Čeprav težko stanje v državi lahko revidirate proračun svoje družine, da začnete varčevati denar in se tako oblikovati finančna blazina varnost. Kmalu se bo neizogibno pojavilo vprašanje, kam vložiti denar po visoki obrestni meri, saj se strokovnjaki ne naveličajo ponavljati, da bi morale finance delovati in ne ležati mrtva teža nekje v omari.

Bančni depozit je najpogostejši in preprosta metoda prihraniti denar. Žal samo ohranjanje, ne razmnoževanje. Vendar, če so vaši prihranki še vedno majhni, potem lahko uporabite depozitni programi banke kot orodje za zbiranje zneska, ki zadostuje za vlaganje v druge projekte. Hkrati se pogosto pojavlja želja po visokem odstotku vlaganja denarja, saj želite doseči največjo korist. Vendar pa na bančni trg velja preprosto pravilo: najvišje obrestne mere ponujajo mlade in malo znane banke, stare in preverjene organizacije, ki so preživele prejšnjo krizo, pa ohranjajo zmernejšo obrestno mero. Ali je vredno tvegati, da svoj denar zaupate enodnevni banki?

Od vseh bank, ki delujejo v naši državi, Sberbank Rusije uživa svetovno podporo in zaupanje vlagateljev. Ta banka se najbolj odpre veliko število depozitni računi, sprejemanje depozitov od javnosti. Najvišja obrestna mera za vloge v rubljih znaša 9,07% letno na depozit brez možnosti dopolnitve in delnega dviga. Ali je mogoče v Sberbank vložiti denar po visoki obrestni meri? Seveda lahko. V tem primeru je treba upoštevati predvideno inflacijo za celotno obdobje depozita. Obogateti na depozitnih računih ne bo šlo, lahko pa prihranite in naberete denar za kasnejše naložbe. Poleg tega navada, da se del svojega dobička pusti na stran, disciplinira in ga usmerja k kopičenju kapitala.

Depozitni račun v zanesljiva banka velja za enega najbolj netveganih, medtem ko je dohodek minimalen. Za mnoge je duševni mir bolj dragocen kot verjetni dobiček, čeprav to ni progresivno stališče. Veliko tega je posledica pomanjkanja zaupanja v lastne sile ali zaradi pomanjkanja ustreznega znanja in veščin. Kam še lahko vložite denar z visoko obrestno mero, da bi bistveno povečali svoj kapital?

V večini primerov strokovnjaki ponujajo naslednja področja naložb:

Vsako od teh področij je dobro na svoj način, nosi lastna tveganja in ponuja različne stopnje dobička. Podrobneje razmislite o vseh vrstah naložb.

Obstajajo kratkoročne in dolgoročne naložbe. Nepremičnine in plemenite kovine so pravične dolgoročna naložba in so sposobni dejansko prinesti dober dobiček. Z nakupom določene količine bančnega zlata lahko vložite denar po visoki obrestni meri. Ingot je treba shraniti v posebne pogoje, saj lahko njegovo nezadovoljivo stanje (praske, vdrtine) zniža prodajno ceno. Lahko bi rekli, da se je vloženi kapital v desetih do dvajsetih letih ali celo več močno povečal.

Približno enaka situacija je z nepremičninami, vendar je tu nekaj odtenkov. Nepremičninski trg niha, padec cen pod nakupno ceno je čista izguba. Možno je tudi, da se pridobljena nepremičnina nahaja na lokaciji, ki se bo obnavljala. Nihče si ne želi, da bi se njihova naložba porušila, to je dodatna težava in možne izgube.

Vrednostni papirji imajo visoka likvidnost, še posebej, če imate srečo, da investirate v banko z visoko obrestno mero zanesljive delnice perspektivno podjetje oz dobičkonosne obveznice. Če želite izračunati zanesljivost in donosnost takšne naložbe, morate dovolj dobro razumeti trg dragoceni papirji, ali poiščite dobrega investicijskega svetovalca.

Delnice se seveda ne izplačajo fiksne obresti vendar ste kot delničar dobičkonosnega podjetja upravičeni do svojega deleža dobička. Dividende lahko primerjamo z visokimi obrestmi, na koncu gre tudi za dobiček, prejet kot posledica vlaganja. Poleg tega delnice perspektivnega podjetja precej hitro in vztrajno rastejo.

Trgovanje na borzi Forex je lahko več kot dobičkonosno in to obrne glavo številnim trgovcem začetnikom. Oglaševanje na internetu zagotavlja, da praktično nič ni potrebno - potrebujete računalnik, določeno vsoto denarja za začetek sodelovanja na dražbi in postali boste milijonar. Možno je donosno vložiti denar z obrestmi, prejetimi kot dobiček po prodaji valute, ki se je podražila. V praksi večina trgovcev začetnikov bankrotira, ne da bi imeli čas, da bi resnično razumeli pravila igre. Verjetnost velikega dobička je tukaj v bližini visokih tveganj.

PAMM računi sodijo tudi na trg Forex, le da hkrati zaupate svojemu denarju, da bo upravljal več izkušen trgovec pri tem pa računajo na del dobička.

PAMM račun je veliko bolj umirjen, vse odločitve sprejema upravitelj, vendar se tveganja pri tem ne zmanjšajo. Tukaj pride v poštev človeški faktor, se lahko upravitelj zmoti pri transakciji in vaš prispevek bo izgubljen.

PIF je delež investicijski sklad. Denar lahko vložite kot delnico prek banke, potrebovali pa boste tudi menedžerja ali menedžerja, ki bo vodil vse naložbene posle. Tveganja so tukaj nekoliko manjša kot na trgu Forex, vendar je uspeh naložb v ta primer tudi zelo nepredvidljiva.

Iščete lahko načine za vlaganje denarja z visokim odstotkom na mesec in upate, da banki ne bodo odvzeli dovoljenja, inflacijo pa obdržali v nekaterih spodobnih mejah. Vendar pa obstaja bolj dinamična možnost - odpreti svojo donosen posel. Odvisno od izbrane smeri dela lahko dobičkonosnost doseže 300%, nobena banka ne bo dala takšnega povečanja blaginje.

Seveda boste morali najprej preučiti zadevo, vložiti denar in prvič počakati, dokler podjetje ne doseže samozadostnosti. Če je donosnost naložbe in samooskrbo mogoče doseči v enem letu, je to odličen začetek, vendar se daljše obdobje, od treh do petih let, ne šteje za katastrofo, če trajnostni razvoj in pozitivno prognozo.

Prihranki se običajno položijo na obresti, da bi zaslužili ali prihranili denar. Seznam ustreznih bank za vsak od teh primerov se bo bistveno razlikoval. In to je logično, ker več dohodka ponavadi prinaša tveganja.

Preden pomislite na cilj, ki ga zasledujete, si to zapomnite v Zadnje čase bankirji se trudijo obdržati mejo dobičkonosnosti. Obstajajo zanesljivi in stabilne banke, a zaradi nepredvidljivih posledic krize nekateri komercialne strukture ustavili svoje dejavnosti. V različne regije V Rusiji so bila leta 2016 dovoljenja odvzeta 46 bankam. Samo v Moskvi zaprto:

Osredotočanje na gospodarske razmere, predlagamo, da najprej razmislite o depozitih pri zanesljivih bankah, ki ponujajo nižjo obrestno mero.

Tistim, ki nimajo znatnih prihrankov, je življenje veliko lažje – nimajo česa izgubiti. Toda prisotnost okrogle vsote je vznemirljiva in navdihuje iskanje zanesljivega mesta za shranjevanje in razmnoževanje.

Pred vplačilom je potrebno analizirati velikost stav razpoložljive banke in vse skriti izrazi po pogodbi

Pozor! Država za vlagatelje zavaruje višino vlog popolnoma brezplačno. Najvišji znesek zavarovalnega plačila je 1 milijon 400 tisoč rubljev. Obstaja še ena pozitiven trenutek: če se je kaj zgodilo banki, v kateri je bil vložen depozit, se ves vloženi denar vrne vlagatelju, vendar ne več kot 700 tisoč rubljev.

Bančni depozit je eden najbolj zanesljivih načinov varčevanja. Še posebej, če je izdelan v velikih ustanovah z udeležba države in ob upoštevanju mnenja strokovnjakov.

Na podlagi posredovanih informacij neodvisni strokovnjaki, najbolj zanesljive banke v letu 2016 so:

Obrestne mere v določene banke nizki, zato so primerni za shranjevanje sredstev. Poleg tega je bil opažen trend upadanja. Če govorimo o povečanju kapitala, potem bodite pozorni na naložbe v druge banke.

Strokovnjaki opozarjajo na ta čas dolgoročne vloge potonil v pozabo. Danes so kratkoročne naložbe v rubljih veliko bolj donosne. Pogosteje kot je prispevek kapitaliziran, višji bo skupni znesek. Se pravi, če daš 50.000 r. pri 12% na leto ali 5000 rubljev. pri 12% za 3 mesece, občasno reinvestiranje depozita, bo druga možnost veliko bolj donosna.

Nasvet. Pri izbiri banke natančno preučite pogodbo. Zaželeno je, da obstaja klavzula o predčasna prekinitev. Morda boste morali denar dvigniti prej, in to tako, da ne izgubite ničesar.

Na splošno na višino obresti vpliva več dejavnikov: znesek, rok, možnost dopolnitve.

Velika bančni sistemi ponujajo več možnosti za odpiranje računov z različni pogoji. Razmislite o glavnih predlogih:

Strokovnjaki so ob analizi vseh razpoložljivih predlogov sklepali o povprečnih obrestih, plačanih za depozit. Za odprtje depozita v rubljih je na voljo 17-18%. V manj znanih bankah - do 19%. Obrestna mera za depozite v dolarjih je od 8 do 9%. Depoziti v evrih so podobni depozitom v dolarjih.

Strokovnjaki svetujejo, da izberete eno ali drugo banko ne le zaradi dobičkonosnosti, temveč tudi zaradi drugih kazalnikov. V prvi vrsti je enostavnost uporabe. lastne prihranke. To je možnost predčasnega dviga sredstev ali, nasprotno, poročanja, če je potrebno. Nekatere banke ponujajo možnost odpiranja računa in nakazovanja denarja nanj prek spleta.