Pri izbiri banke za sklep depozitna pogodba potencialni sodelavec primerjati morate več parametrov: obrestno mero, rok plasiranja, pogostost plačil obresti, možnost dodatne naložbe, pogoje predčasno zaprtje pogodbe. Stranka tudi pogosto sliši bančni specialist koncepti " kapitalizacija depozita"in" kapitalizacija obresti". Kaj je to in kakšne koristi ima stranka od tovrstnih depozitov?

Kapitalizacija depozita je povečanje prvotnega zneska za znesek obračunanih obresti. Hkrati se v naslednjem obdobju obračunavajo obresti na prvotno vložena sredstva. Po izteku pogodbe bo banka samo nakazala glavnico in obračunane obresti na tekoči ali kartični račun.

Sporazum lahko predvideva tudi samodejno podaljšanje depozita s kapitalizacijo. To pomeni, da če se vlagatelj na dan izteka pogodbe ne obrne na banko, se ta samodejno podaljša za enako obdobje, znesku naložbe pa se prištejejo obresti.

pomeni prištevanje obračunanih obresti v skladu s pogodbo na glavnico depozita. Obračun obresti za naslednje obdobježe izvedeno na povečan znesek depozita. Tako se uporablja formula sestavljenih obresti, ki vlagatelju omogoča dodatni dohodek.

pomeni prištevanje obračunanih obresti v skladu s pogodbo na glavnico depozita. Obračun obresti za naslednje obdobježe izvedeno na povečan znesek depozita. Tako se uporablja formula sestavljenih obresti, ki vlagatelju omogoča dodatni dohodek.

V pogodbi mora biti določena pogostost kapitalizacije, in sicer:

Splošna formula za izračun dohodka od kapitalizacije je naslednja:

K \u003d S * (1 + r / m) m * n, kjer

DO - skupni znesek, ki ga bo naročnik prejel ob koncu pogodbe;

S - začetni znesek naložbe;

r - letna obrestna mera;

m - število obračunskih obdobij, to je s polletno kapitalizacijo m=2, z mesečno kapitalizacijo m=12.

n je število let.

Na primer, vlagatelj želi dati denar v banko v višini 100.000 rubljev za 1 leto z 10% letno. Če pogodbeni pogoji ne predvidevajo kapitalizacije obresti, potem bo ob koncu mandata prejel:

100.000 + 100.000 * 0,1 \u003d 110.000 rubljev.

Če posojilojemalec pobere obresti in denar znova položi v dveh letih, bo v treh letih njegov dohodek:

10.000*3 = 30.000 rubljev

S četrtletno kapitalizacijo izračun dobička za tri leta bo videti tako:

100 000*(1+0,1/2) 4*3 = 134 488,88

Tako bo stranka prejela dohodek v višini 34.488,88 rubljev

Z mesečno kapitalizacijo se izračun izvede na naslednji način:

100 000*(1+0,1/12) 12*3 = 134 818,2

Čisti dobiček vlagatelja bo 34.818,2

Tako je iz primera jasno, da pogosteje ko se kapitalizacija izvaja, višji bo dohodek vlagatelja.

Za hiter izračun dobička iz bančni depozit lahko uporabite naše spletni kalkulator donosnost naložb.

Obrestne mere za depozite z in brez kapitalizacije se razlikujejo. Za primerjavo donosnosti enega ali drugega bančna ponudba treba je primerjati efektivno stopnjo.

Na primer, če za eno leto označite 100.000 pri 10 %, vendar z mesečna kapitalizacija, potem bo dohodek:

100000*(1+0,1/12) 12*1 = 110 471,3

Za enak donos, vendar brez kapitalizacije obresti, mora biti letna obrestna mera:

110471,3/100000 = 1,105 oz 10,5% letno.

Vloge z obrestno kapitalizacijo so zanimive za vlagatelje, glavni cilj ki se dobiva največji dohodek. Toda donosnost depozita je treba oceniti glede na efektivno obrestno mero. Banke zelo pogosto uporabljajo vloge s kapitalizacijo za namene trženja, navadne vloge pa vlagatelju prinašajo velike koristi.

Pri načrtovanju polaganja je vredno biti pozoren na depozite s kapitalizacijo denar na dolgoročno(več let) brez letnega poziva na banko za podaljšanje pogodbe. Tako se pogosto kopičijo zahtevani znesek do določenega datuma.

Kapitalizacija je zanimiva predvsem z dolgoročno plasiranjem sredstev. Redno obračunavanje bo bolj priročno v naslednjih primerih:

Dodatna pomembna prednost kapitalizacije obresti je, da ko so prišteti znesku glavnice, so predmet sistema zavarovanja vlog. Glavni pogoj je, da mora biti kapitalizacija izvedena pred datumom nastanka zavarovalni dogodek. Obresti, ki so bile obračunane, vendar niso usredstvene in niso plačane vlagatelju, se lahko izgubijo v primeru finančne težave kozarec.

Obstaja veliko vrst depozitov, vendar je za stranko najbolj donosna takšna naložba prostih sredstev, pri kateri je zagotovljena kapitalizacija obresti na depozit. Zato pri izbiri primeren tip prispevek mora jasno razumeti pomen 2 koncepta: "kapitalizacija depozita" in "kapitalizacija obresti na depozit".

Pri sestavljanju pogodbe o odprtju depozita se stranki banke ni treba soočiti s takšnimi težavami kot pri vlogi za posojilo, na primer: odobritev ali prehod, vendar se bo zagotovo seznanil s parametrom "kapitalizacija". kaj je to?

Kapitalizacija depozita je povečanje njegovega zneska za znesek obračunanih obresti.

Če je razloženo lažje, je to dodatek obresti na stanje prispevka po določenem časovnem obdobju.

Pri kapitalizaciji depozita se znesku depozita prištejejo obresti, ki se po izteku njegove dobe nakažejo na TRR vlagatelja. Obračun obresti pri kapitalizaciji depozita se vsakič izvede na podlagi začetne vrednosti deponirani znesek, zato se njihova vsota s časom ne poveča.

Primer: Recimo, da ste upravičeni do 100.000 rubljev z 11% "letno". Rok depozita je 12 mesecev. Vzemimo za primer 2 leti.

Po dogovoru se obračunavanje obresti izvede ob koncu obdobja (po 12 mesecih). Na 2. letnik sklenil nova pogodba(za enak znesek in v enakem odstotku).

| številka meseca | Znesek depozita (1. leto) | Dohodek od obresti | Znesek depozita (2. leto) | Dohodek od obresti |

|---|---|---|---|---|

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Letno skupno: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Letni donos depozita je 11.000 rubljev. (100.000 rubljev × 11% / 100% = 11.000). Z letno ponovno registracijo depozita bo dohodek za 2 leti 22.000,00 rubljev. (11.000 × 2).

Podali smo najpreprostejši primer, katerega izračun ne bo posebno delo. Kaj pa mesečni četrtletna kapitalizacija depozit ob podaljšanju pogodbe veliko število enkrat? Tu pride formula. preproste obresti: , kje:

Vsota preprostih obresti ( Sp) se izračuna po formuli: ![]()

Formula za enostavne obresti se uporablja, če se obresti, ki se obračunajo na depozit, prištejejo bodisi šele ob koncu roka depozita ali pa se sploh ne dodajo, temveč se prenesejo na ločen račun.

Primer: Recimo, da je banka sprejela depozit v enakem znesku kot v prejšnjem primeru - 100.000,00 rubljev, vendar za obdobje 30 dni. Fiksna obrestna mera je enaka - 11% letno. Z uporabo formul dobimo naslednje rezultate:

Zdaj pa malo spremenimo pogoje: banka je vzela depozit v enakem znesku, vendar za četrtino (90 dni) z enakim fiksna stopnja- 11% letno. Spremenilo se je le obdobje naložbe.

Če primerjamo oba primera, vidimo, da znesek mesečnih obračunanih obresti ostaja nespremenjen: ![]()

Vloge z obrestno kapitalizacijo imajo nekaj podobnih in posebnosti. Zanimanje ta primer se obračunajo tudi ob koncu vnaprej določenega obdobja (leto, četrtletje, mesec), vendar se ne obračunajo na "telo" depozita, temveč na "telo" + predhodno obračunane obresti.

Kapitalizacija obresti je prištevanje obresti k znesku depozita, kar omogoča obračunavanje obresti v prihodnosti.

V primeru plasiranja sredstev z možnostjo kapitalizacije obresti na depozit obračunane obresti se ne dodajajo le znesku depozita, ampak tudi sodelujejo pri nadaljnjem obračunavanju. To pomeni, da se z vsakim naslednjim pripisom znesek depozita poveča za znesek obračunanih obresti. Posledično se obresti obračunajo na obresti, zaradi česar efektivna stopnja prispevek se znatno poveča.

Primer: vzemite začetne podatke. V primeru kapitalizacije obresti na depozit bo tabela videti takole:

| številka meseca | Znesek depozita (1. leto) | Dohodek od obresti | Znesek depozita (2. leto) | Dohodek od obresti |

|---|---|---|---|---|

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Letno skupno: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

V času podaljšanja depozita za 2. leto je njegov znesek ob upoštevanju kapitalizacije obresti znašal 111.000,00 rubljev. Donosnost depozita za 2 leti je znašala 34.210,00 rubljev. (11.000,00 + 23.210,00), vključno z dobičkonosnostjo samo zaradi kapitalizacije obresti v primerjavi s prejšnjo možnostjo, je znašala 12.210,00 rubljev. (34.210,00 – 22.000,00 = 12.210,00).

Zgornji primer izračuna dohodka na depozit, ki predvideva kapitalizacijo obresti, je čim bolj preprost. Za izračun dohodka v pogojih katere koli zapletenosti uporabite formula sestavljenih obresti:

,kje:

Formula sestavljenih obresti se uporablja, če se obračunajo obresti na depozit v rednih intervalih(vsak mesec, vsako četrtletje), torej izračun predvideva kapitalizacijo obresti (ko se obresti obračunajo na obresti).

Primer kako izračunati obrestno obrestovanje in znesek bančnega depozita z obrestnimi obrestmi. Banka je vzela depozit v višini 100.000,00 rubljev. na četrtletje (90 dni) z enakim kot v prejšnji primeri, fiksna obrestna mera - 11% "letna" in s mesečno obračunavanje odstotkov. To pomeni, da bodo v 90 dneh izvedene 3 (90:30) transakcije za kapitalizacijo obračunanih obresti.

Torej imamo naslednje podatke:

I = 11 %; K= 365 dni; J = 30 dni; P = 100.000,00 RUB; n = 3 obdobja. Kolikšen bo znesek obresti (Sp)?

Zdaj pa določimo znesek tega depozita:

S \u003d P + Sp \u003d 100.000,00 + 2736,93 \u003d 102.736,93 rubljev.

Preverite pravilnost izračuna s formulo zapletenih obresti:

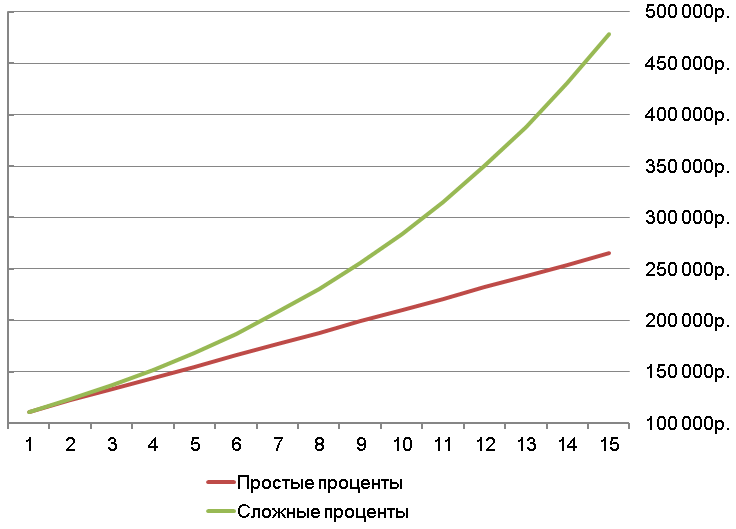

In zdaj primerjajmo prihodke za isto obdobje in z enako obrestno mero (3 mesece, 11 % letno) v primeru enostavnih in sestavljenih obresti. V prvem primeru je znesek depozita znašal 102.712,33 rubljev, v drugem pa 102.736,93 rubljev. Kot lahko vidite, obstaja rahlo odstopanje v korist kapitalizacije obresti (sestavljene obresti). Če je obdobje kapitalizacije in s tem tudi število obdobij daljše, bo razlika postala opazno bolj opazna, kot je razvidno iz spodnjega grafa.

Če primerjamo depozite, ki pomenijo periodična plačila obresti, in depozite z kapitalizacijo obresti, potem je prednost slednje večja. visoka stopnja dohodek. Tako donosna postavitev prostih sredstev je idealna možnost za stranke, ki ne želijo dvigniti obresti ob koncu meseca (četrtletje, leto). Tisti, ki se želijo naučiti izdelati bolj zapletene finančni izračuni, se morate seznaniti z .

Glede na temo, opisano v tem članku, se pridobi depozit z mesečno kapitalizacijo obresti in nizko obrestno mero bolj donosno kot depozit, kar pomeni visoko obrestno mero, vendar obračunava obresti, na primer enkrat na šest mesecev.

Realni dohodek za določeno obdobje in obrestna mera sta dve različni stvari, zato morate objektivno oceniti mamljivo in veliko zanimanje po depozitih.