A jövedelem -megközelítés az ingatlanok piaci értékét úgy határozza meg, mint az a jövedelem, amelyet az értékelt ingatlan a jövőben hozhat, figyelembe véve annak kockázatát, hogy nem kapja meg. Ingatlanértékelés módszerekkel jövedelmi megközelítés az objektumok által generált jövőbeli jövedelmek előrejelzése és a kapcsolódó kockázatok elemzése alapján, amelyek eltérést okozhatnak tényleges jövedelem az értékelés napján számított értékkel.

A jövedelem -megközelítés ésszerű alkalmazásához a következő feltételeknek kell teljesülniük:

Az értékelt objektum elég nagy pozitívumot hoz az alábbi feltételek közül;

A jövőbeli jövedelem összege megbízhatóan kiszámítható;

Az értékelt ingatlanban rejlő kockázatok megbízhatóan felmérhetők.

Az ingatlanértékelés, tekintettel arra, hogy a tulajdonos számára jövedelemtermelő képesség, mint fő befektetési motiváció, bizonyos előnyökkel és hátrányokkal jár. A pozitív oldalon e megközelítés a jövőbeni előnyökre összpontosít, ami kétségtelenül prioritás a befektető számára; továbbá a megtérülési ráta kiszámítása az értékelt ingatlan kockázatelemzésén alapul, amely megköveteli annak elhelyezkedését befektetési piac. A negatív oldal a bevételi megközelítés az értékelt objektumhoz kapcsolódó bevételek és kiadások előrejelzésének összetettsége, alacsony megbízhatóság.

A jövedelem aktiválása olyan folyamat, amely meghatározza a jövőbeli jövedelem és az értékelt objektum jelenértéke közötti kapcsolatot.

A tőkésítési arány az a megtérülési ráta, amely tükrözi a jövedelem és az értékbecslendő ingatlan értéke közötti kapcsolatot. A tőkésítésnek két fő területe van:

közvetlen tőkésítés;

a jövedelem kapitalizálása a tőke megtérülési rátájával.

Az arányhoz teljes jogokat a tulajdonosi és bérlői jogok tekintetében a nettó működési jövedelmet (NOR) jövedelemáramként számítják ki.

Becsüs ingatlan a következő jövedelmi szinteken működik:

Potenciális bruttó jövedelem (bruttó jövedelem)

Tényleges bruttó jövedelem (DVD)

Nettó működési eredmény (NPR)

A jövedelem aktiválása olyan folyamat, amely meghatározza a jövőbeli jövedelem és a jelenlegi kapcsolatát tárgy értéke.

A jövedelemszemlélet alapképlete

С (V) - az ingatlan költsége;

ЧД (I) - az értékelt ingatlan várható bevétele. A bevétel általában a nettó működési bevételt jelenti, amelyet az ingatlan az adott időszak alatt képes előállítani;

K (R) - a megtérülési ráta vagy a nyereség az arány vagy a tőkésítési arány.

A tőkésítési arány az a megtérülési ráta, amely tükrözi a jövedelem és az értékelt ingatlan értéke közötti kapcsolatot.

Potenciális bruttó jövedelem (bruttó jövedelem)

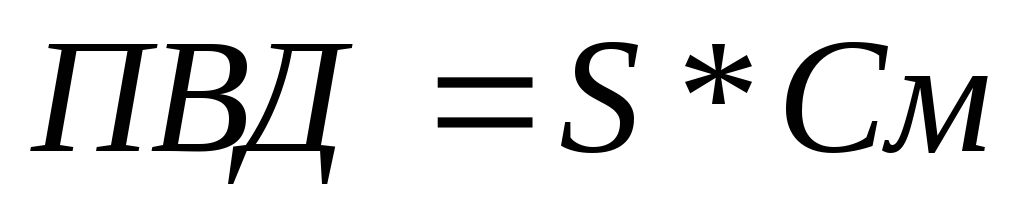

Azok a bevételek, amelyek 100% -os kihasználtsággal szerezhetők be az ingatlanokból, kivéve minden veszteséget és költséget. Az LDPE az értékelt objektum területétől és a megállapított bérleti díjtól függ, és a következő képlet segítségével számítják ki:

PVD = S * CM, ahol (3.2)

Bérelt terület, m2;

Lásd - 1 m2 bérleti díj.

Tényleges bruttó jövedelem (DVD)

Ez a potenciális bruttó jövedelem, mínusz a területek kihasználatlanságából és a betakarításból származó veszteségek bérlés a normálból származó egyéb jövedelmek hozzáadásával piaci használat ingatlan objektum:

DWD = LDPE - veszteségek + egyéb bevételek (3.3)

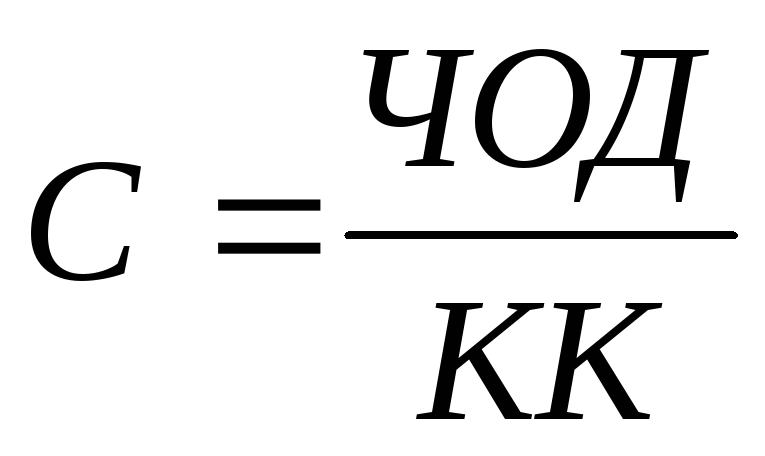

Nettó működési eredmény (NPR)

A tényleges bruttó jövedelem mínusz üzemeltetési költségek(VAGY) az évre (az értékcsökkenési költségek nélkül):

CHOD = DVD - VAGY. (3.4)

A működési költségek olyan költségek, amelyek szükségesek az ingatlan normál működéséhez és a tényleges reprodukálásához bruttó jövedelem.

8. táblázat - A tőkésítési ráta kiszámítása a javulás érdekében

A tejtermelés gépesítésének megszervezése és gazdasági értékelése

gyártóberendezések munkabérek A mezőgazdasági vállalkozások hatékonyságának növelése érdekében, nevezetesen a termelési volumen növelése, a termékpaletta bővítése, a munka termelékenységének növelése, a költségek csökkentése és ennek következtében a mezőgazdasági termékek költségeinek csökkentése érdekében sok vállalkozásnak növelnie kell a m ...

A jövedelem -megközelítés az összehasonlító és költséges eszközökkel ellentétben az ingatlanra vonatkozó adatok megszerzését célozza a befektető szempontjából. Az ingatlan objektum ebben az esetben csak jövedelemforrásnak tekintendő. Ennek a megközelítésnek a hátrányai közé tartozik az összes számítás felépítése az előrejelzési adatok alapján és előzetes megállapítások szakértők.

Gazdasági tartalom jövedelmi megközelítés

A jövedelmi megközelítés a jövőbeli jövedelemáramok újraértékelését jelenértékükbe. A jövedelemalapú értékelési módszer alkalmazása során alkalmazott általános számítási algoritmus öt művelet végrehajtását írja elő (1.3.6. Ábra):

1. Definíció jövőbeli bruttó jövedelem... A vállalkozás elmúlt 3 év bevételeire és kiadásaira vonatkozó éves mérlegek adatai alapján az értékbecslő

határozza meg a bruttó jövedelmet. Ez határozza meg:

· Potenciális bruttó jövedelem, vagyis az a jövedelem, amelyet az objektum egy év alatt hozhat, amikor a területet teljes mértékben betöltik a működési költségek levonása előtt. Így a potenciális bruttó jövedelem az értékelt ingatlan fő tevékenységének várható összértéke;

A tényleges bruttó jövedelem a lehetséges bruttó jövedelem alapján, amelyből a beszedési veszteségeket levonják és hozzáadják többletbevétel az ingatlanból (például vállalkozói tevékenység az ingatlanon belül vagy belül).

Rizs. 1.3.6 Algoritmus az ingatlanbecslés jövedelmi megközelítésének kiszámításához

Például, ha felmérik a szálloda költségeit, akkor a tulajdonos bevétele a következőkből áll: szobák, éttermi szolgáltatások, takarítási és mosási szolgáltatások, a telepített kioszkok és üzletek bérleti díja. Az értékelőnek figyelembe kell vennie a vállalkozó fejlődési potenciálját, és ezt tükröznie kell jelentésében. A vevőnek tudnia kell, hogy ezzel növelheti a bevételét jobb menedzsment, szervezetek pénzügyi ellenőrzés, bevonva az újat termelési létesítményekés egyéb tényezők. További jellemzők a jövedelemtermelést általában figyelembe veszik érdekelt felek a jelenérték felmérésének folyamatában.

2. A tranzakciós költségek levonása. Az értékelő elemzi a gazdálkodó mérlegében tükröződő működési arányokat. adott nézet költség tükrözi a létesítmény funkcionális alkalmasságának fenntartásához szükséges költségeket, bruttó jövedelmet biztosítva.

A működési költségeket általában a következőkre osztják:

Szállodai értékelés esetén a működési költségek a következő költségeket tartalmazzák: szállodai szoba költségei, személyzeti és adminisztrációs bérek, reklám, felújítás és adók. Minden költség, az értékcsökkenés és a hitelköltség kivételével, levonásra kerül a bruttó forgalomból nettó jövedelem.

3. A nettó (működési) jövedelem meghatározása és kiigazítása. E jövedelem kiigazítása a vállalkozótól függ. tegyük fel, hogy a jövedelem 70% -a bérleti díj és egyebek beszedésére megy gyártási költségek, ebben az esetben a vállalkozó a bruttó jövedelem legfeljebb 30% -át kaphatja díjazás formájában. Nál nél magas szint verseny, a vállalkozó jövedelme csökkenhet.

Vegye figyelembe, hogy a nettó jövedelem nem tartalmazza a hitelszolgáltatási költségeket és az értékcsökkenési díjakat.

4. A goodwill értékelése és szorzója. Goodwill (Oxford szótár angol nyelvű) "kiváltságok, az eladó adta átüzlet a vevőnek; az ügyfelek vagy vevők listája külön elemüzleti érték ". Nemzetközi Bizottság szabványok szerint könyvelés hiszi, hogy a jóakarat - a különbség az egész vállalkozás értéke és piaci ár vagyonát. Mindkét definíció jellemzi többletköltség eredő egyéni jellemzőküzleti tevékenységet, és növeli az értékelt ingatlan értékét.

A potenciális tulajdonos jóindulatának értékének meghatározásához az értékelőnek számos műveletet kell végrehajtania (1.3.7. Ábra).

![]()

1.3.7. Ábra A goodwill értékének meghatározására vonatkozó eljárás

5. Az ingatlan végső értékének meghatározása. Ebben az esetben a következő módszerek használhatók: jövedelem tőkésítése (közvetlen tőkésítés); diszkontált pénzáramok és egyenlegtechnika.

Funkciók kamatos kamat

Megérteni az objektumértékelési módszerek lényegét nyereséges ingatlan figyelembe kell venni az összetett kamat funkcióit, amelyek jellemzik mennyiségi változások a pénz értéke időben. Ezek a jellemzők a következők:

1. Jövőbeli befektetésenkénti költség- az ingatlan objektum monetáris egységének jövőbeli értéke n időszakban:

,

![]()

hol van a kezdeti hozzájárulás, rubel; E - tényleges árfolyam kamatos kamat.

2. Jelenlegi érték egyetlen befektetés- mai pénzbeli érték

az ingatlan tárgy egységei n időszak után, adott i százalékban évente:

![]() .

.

Z. Jelenlegi érték egyetlen időszak beruházásait- jövőbeli egyenlő egyszeri kifizetések sorozatának jelenértéke n időszakra, összetett kamatláb mellett: i

,

,

ahol P. - az egyenlő kifizetések ismert folyamata minden időszak végén, adott árfolyamon diszkontálva.

4... Egyetlen befektetés jövőbeli értéke az adott időszakban - jövőbeli érték jövőbeli egyenlő egyszeri kifizetések sora n időszakra az i összetett kamatláb mellett:

![]() .

.

5. Egy befektetés értékcsökkenése- megmutatja, hogy mekkora legyen a kifizetések száma n időszakra vonatkozóan, hogy jelenértékük az i kamatláb mellett 1 legyen:

b. Kompenzációs alap- a járadék végére a számlán felhalmozódó egyenlő kifizetések összege 1 monetáris egység:

Alapvető értékelési módszerek

Közvetlen nagybetűs módszer akkor használják, ha a jövedelmek állandó vagy zökkenőmentesen változnak. Szívében ez a módszer a kapitalizációs ráta meghatározása, amely egy kapitalizációs arány, amely figyelembe veszi mind az értékelt ingatlan üzemeltetéséből származó nettó nyereséget, mind a megszerzésére fordított tőke megtérítését.

V általános eset A tőkésítési arányt a következő képlet határozza meg:

Nagybetűs ráta =

A kaszkádsebesség kiszámítására más módszerek is rendelkezésre állnak:

1. Közvetlen illesztési módszer az értékelt objektum és az analóg objektum összehasonlítása. Összehasonlítják az objektumok fő jellemzőit (lásd például 10.3), amelyek alapján kiválasztják az objektum (ok) -analógust. Az értékelt objektum nagybetűs rátáját azonosnak kell tekinteni az analóg objektuméval, vagy analóg objektumok halmaza esetén a számtani átlag alapján kell kiszámítani.

2. Módszer kapcsolódó beruházások(saját tőke és adósság) ingatlan megvásárlására használják mind kölcsönzött, mind saját tőke:

a) a tőkésítési ráta bekapcsolva kölcsönzött pénzeszközöket(jelzálogállandó) az arány határozza meg éves kifizetések adósságszolgálat a jelzáloghitel főösszegéig;

b) tőkésítési ráta be saját tőke(a saját tőke tőkésítési aránya) az alkatrész aránya határozza meg nettó nyereség a saját tőkéhez köthető ingatlan üzemeltetésétől a saját tőke értékéig.

A teljes tőkésítési arányt mérlegeléssel határozzák meg alkatrészek a felvett és a saját tőke nagyságának arányában a befektetett tőke teljes összegében. A felvett tőke alkotóeleme a jelzálogállandó és a felvett tőke összegének a befektetett tőke teljes összegéhez viszonyított szorzata. A saját tőkekomponens meghatározása a következő:

Nagybetűs ráta

részvényen =

3. Kapcsolódó befektetési módszer (telek és épületek) akkor alkalmazandó, ha az egyes komponensek tőkésítési arányát pontosan ki lehet számítani ingatlan komplexum: épület (szerkezet) és telek. A módszer lényege a föld és a rajta álló ingatlan objektum súlyozott tőkésítési arányának meghatározása. A tőkésítési arányok mérését ezen összetevők részarányától függően végzik összköltsége ingatlan komplexum.

4. Ellwood módszer a kapcsolódó befektetések (adósság és tőke) módosított módszere, figyelembe véve a befektetési időszak hosszát és az ingatlan értékének időbeli változását.

A számításhoz teljes arány nagybetűs Ellwood a következő képletet javasolta:

![]() ,

,

ahol - általános arány tőkésítés; - a saját tőke megtérülési rátája; M a felvett tőke részesedése; C - Ellwood jelzáloghitel aránya.

A gyakorlatban használt számítási táblázatok, amelynek segítségével adott kamatláb mellett a saját tőke megtérülési rátája és a tulajdonosi időszak, az érték jelzáloghitel arány VAL VEL.

5. Kumulatív módszer figyelembe veszi a tőkésítési ráta kiigazításai során a befektetési befektetésekkel kapcsolatos kockázatokat, a nem hatékony befektetéskezelést, az alapok alacsony likviditását stb. Ezt egy és az évek számának arányaként kell kiszámítani.

A módszer lényege abban rejlik, hogy az árfolyamot részekre osztják, és ha minden összetevőjének értéke ismert, akkor összegezve meg lehet szerezni a tőkésítési arányt.

A közvetlen tőkésítési módszer azon a tényen alapul, hogy az ingatlan használatából származó bevételt és annak viszonteladásából származó bevételt a jelenértékbe aktiválják, amely az ingatlan értéke lesz.

Általános képletígy néz ki az ingatlan értékének meghatározása közvetlen tőkésítési módszerrel a következő módon:

![]()

Ingatlanok bérbeadása esetén a képlet kissé eltérő formát ölt, mivel a közvetlen tőkésítési mód ebben az esetben az objektum működési éveinek bérleti díjával azonosul. Ezt a módszert „éves bérleti díj tőkésítésének” nevezik.

Az éves bérleti díj tőkésítése az egyéni megítéléstől és a bérleti díj megkapásának kockázatától függ:

hol van az értékelt objektum költsége, jövedelem -megközelítéssel számolva; NP nettó jövedelem; Г - az objektum bérleti éveinek száma; - a lízingtőkésítési arány, amelyet a nettó jövedelem összegének és az éves lízingdíj összegének arányaként kell kiszámítani ().

6. Kedvezményes cash flow módszer akkor alkalmazzák, ha a bevételek változásának dinamikája jelentős, vagy ezek a változások szabálytalanok.

Ennek a módszernek a használata feltételezi:

1. Az ingatlanból származó bevétel megszerzésének időtartamának megállapítása. A nemzetközi értékelési gyakorlat átlagos időtartam 5-10 év, hacsak másként nem rendelkezik további feltételek... Az orosz értékelők ezt az időszakot 3-5 év között fogadják el

2. A pénzáramok értékének előrejelzése: a bevételek és kiadások cash flow -jainak alakulása, a bevételek gyakorisága. Ha kiadásokat biztosítanak az ingatlanobjektum rekonstrukciójára, korszerűsítésére, akkor azok értékét levonják a nettó jövedelemből azokban az időszakokban, amikor bekövetkeznek.

H. A diszkontráta meghatározása.

A diszkontráta a jövőbeni kifizetések jelenértékének kiszámításához használt összetett százalék. Meghatározásához használják különböző módszerek: épít, összehasonlítások alternatív befektetések, allokáció, mozgatás.

Építési módszer azon a feltevésen alapul, hogy a diszkontráta csak a kockázat függvénye, és úgy határozható meg, mint az ingatlan megszerzésével, üzemeltetésével és egyéb műveletekkel kapcsolatos összes kockázat (az ingatlanpiac, a tőkepiac, az alacsony likviditás kockázata) összege , infláció, ingatlankezelés, pénzügyi, környezetvédelmi, jogalkotási).

Szívében alternatív befektetési összehasonlítási módszer van egy rendelkezés, amely szerint a hasonló kockázatú projekteknek hasonló diszkontrátával kell rendelkezniük.

Kiválasztási módszer feltételezi, hogy a diszkontrátát a befejezett ügyletek adatai alapján számítják ki.

Használata monitoring módszer, lehetséges azonosítani az ingatlan jövedelmezőségéhez kapcsolódó alternatív befektetések jövedelmezőségének tendenciáit.

Ez az elemzés lehetővé teszi az ingatlanpiac valószínű hozamának változásának előrejelzését az ingatlanpiac nyomon követése alapján, amelynek eredményeit hivatalosan közzéteszik.

1. A cash flow -k diszkontálása a flow értékének csökkentésével Pénz a jövőbeni időszakokat a jelenbe, az összetett kamatok funkciói és az összes aktuális érték összegzése alapján.

A számítás feltételezi az egyes pénzáramok diszkontálását a megfelelő dpscot árfolyammal, majd az összes kapott érték későbbi hozzáadását:

ahol - pénzforgalom t periódus; a t időszakra vonatkozó cash flow diszkontrátája.

2. Adja hozzá a bevételi források és az árbevétel jelenértékeit.

H. Az ingatlanobjektum költségeinek kiszámítása ii jelenlegi összeg bevételre elszámolási időszak a felvett pénzeszközök összegében.

Maradék technika a jövedelem tőkéjét veszi fel, amely csak az ingatlanba fektetett alapok egyik összetevőjére vonatkozik, míg a többi összetevő értéke ismert.

Az ingatlan költségeit a következő sorrendben kell figyelembe venni:

1. Az időszak jövedelmének egy részét kiszámítják. szükséges ahhoz, hogy befektetéseket vonzzanak egy ismert értékű összetevőbe, a kapitalizációs ráta és a költség értékének szorzatával.

2. A második összetevőnek tulajdonítható jövedelem összegét (ismeretlen) úgy határozzák meg, hogy levonják az első komponenshez tartozó jövedelmet a teljes jövedelem.

3. A második komponens költségét úgy határozzák meg, hogy a hozzá tartozó jövedelmet elosztják a megfelelő tőkésítési rátával.

4. Az ingatlan objektum értékét az ismert összetevő értékének és az ismeretlen összetevő számított értékének összeadásával határozzuk meg. Alapú általános nézeteket jövedelmi megközelítésről mindenkinek külön objektum az ingatlanok az értékelés elveinek és módszereinek egyik vagy másik csoportja használható, az értékelés céljától függően. Például , jövedelem megközelítés az értékeléshez telek magában foglalja az értékelési elvek és módszerek használatát telek a várható jövedelem alapján. Ezek az elvek a várakozás, a kínálat és a kereslet, a helyettesítés a közvetlen tőkésítési módszerekben, a jövedelem tőkésítése időszakonként, a jövedelem többi részének technikái.

A közvetlen tőkésítési módszer a földtulajdonból származó jövedelem meghatározásán alapul. Becsült költség A földterületet úgy határozzák meg, hogy a nettó jövedelem értékét el kell osztani a kapitalizációs rátával. A módszer akkor kényelmes, ha a telek felmérésekor azt az épületben elkülönített bérbeadás esetén az építményekben elkülönítik, amikor a bérlő felelős az ingatlanadó és egyéb költségek megfizetéséért. Ha a bérleti szerződés feltételei pontosan tükrözik a lízingpiac helyzetét, akkor lehetséges a nettó bérleti díj földtulajdonba történő közvetlen tőkésítése.

A jövedelem meghatározásának alapja e módszer alkalmazása során a következő lehet:

Bérleti díj a mezőgazdasági és erdőterületek értékeléséhez;

A vállalkozásból, mint ingatlankomplexumból származó bevétel egy része a beépített teleknek tulajdonítható;

Bérleti díj a települési földek értékeléséhez;

A földterület értéknövekedéséből származó jövedelem, amelyet akkor kapnak, ha azt a jövőben értékesítik, vagy ha elzálogosítják jelzálog, satöbbi.

Jelenleg három módszer létezik a tőkésítési arány kiszámítására:

1. A telek típusnak tekintendő pénz tőke... Ez alapján a tőkésítési ráta a jellemzők alapján kerül kiszámításra pénz piac az értékelés napján. Összoroszországi Gazdasági, Munkaügyi és Menedzsment Kutatóintézet mezőgazdaság azt javasolja, hogy a hosszú lejáratú devizaügyletekhez az Orosz Föderáció Sberbank árfolyamát használják kapitalizációs árfolyamként.

2. Az összesített módszer, amelyben a tőkésítési arány a következőket foglalhatja magában:

Kockázatmentes kamatláb (pl. kamatláb Az Orosz Föderáció Sberbank);

Likviditási kockázat, amely az ingatlan értékesítése során bekövetkező veszteségek lehetőségével jár az ingatlanpiac fejletlensége vagy instabilitása miatt, stb.

H. A közvetlen összehasonlítás módja, amelyben a tőkésítési arány megegyezik a bevétel osztásával az analóg tárgy eladási árával.

Az időszakos jövedelemtőkésítési módszer meghatározza az éves bevételi forrásokat a tulajdonviszonyok teljes időszakában, és azokat jelenértékre hozza.

A telkek értékeléséhez, beépített kereskedelmi ingatlanok ingatlan, a földterületre jutó jövedelem fennmaradó részének technikáját alkalmazzák. A földterületek jövedelmének fennmaradó részét a technikát használják azokban az esetekben, amikor az épületek és építmények nemrég épültek vagy még nem épültek (az új építés megvalósíthatósági tanulmányát végzik), valamint a legjobb és legtöbb hatékony használat telek.

A fennmaradó jövedelem az összes beszerzési költség fedezése után különféle források(főváros, munkaerő, kezelési erőforrások) a telekre vonatkozik.

Az ingatlanértékelés jövedelmező megközelítése - az ingatlan értékének értékelésére szolgáló módszerek összessége az értékbecslés tárgyát képező ingatlan kereskedelmi használatából származó várható bevétel meghatározása alapján.

A nyereséges ingatlanértékelési módszer fő előnye a piachoz képest és költséges, hogy az nagyobb mértékben a befektető nézetét tükrözi az ingatlanról, mint jövedelemforrásról, azaz ezt az ingatlanminőséget veszik figyelembe, mint fő árképzési tényezőt. A jövedelemalapú ingatlanbecslési módszer fő hátránya, hogy a másik két értékelési megközelítéssel ellentétben az előrejelző adatokon alapul.

A jövedelmi megközelítés becsüli az ingatlanok értékét Ebben a pillanatban mint a jövőbeli pénzáramok jelenértéke, azaz tükrözi:

az ingatlan élettartama alatt bevételének minősége és mennyisége;

mind az értékelt objektumra, mind a régióra jellemző kockázatok.

A jövedelem -megközelítést használják a meghatározáshoz beruházásköltség, mivel a potenciális befektető nem fizet az ingatlanért Nagy mennyiségű mint az adott tárgyból jövő jövedelem jelenértéke. A meghatározásnál is használják piaci értéke.

Alapfogalmak:

A jövedelem kapitalizálása egy folyamat, amely meghatározza a jövőbeli bevétel és az objektum jelenértéke közötti kapcsolatot.

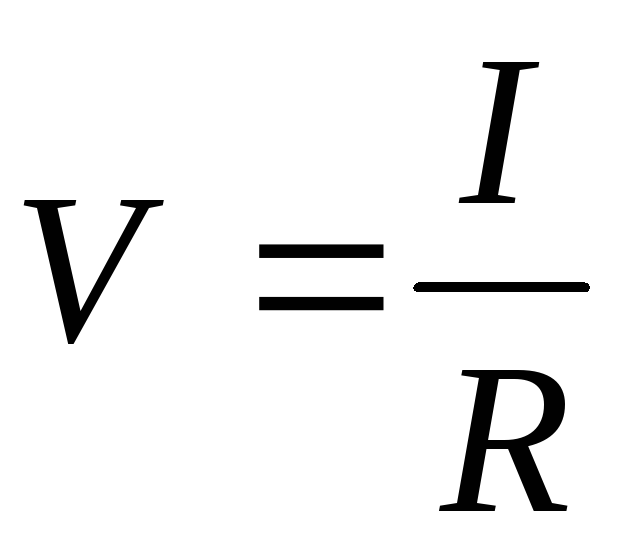

A jövedelem -megközelítés alapképlete (3.5. Ábra):

vagy  , ahol

, ahol

С (V) - az ingatlan költsége;

ЧД (I) - az értékelt ingatlan várható bevétele. A bevétel általában a nettó működési bevételt jelenti, amelyet az ingatlan az adott időszak alatt képes előállítani;

K (R) - a megtérülési ráta vagy a nyereség aránya vagy tőkésítési rátája.

Nagybetűs arány- a megtérülési ráta, amely tükrözi a jövedelem és az értékelt ingatlan értéke közötti kapcsolatot.

Nagybetűs ráta egy hozzáállás piaci értéke vagyont az általuk hozott nettó jövedelemhez.

Leszámítolási kamatláb- a kamatos kamatláb, amelyet akkor alkalmaznak, amikor egy adott időpontban újraszámítják az ingatlanhasználatból származó pénzáramlások értékét.

A jövedelemszemléletű ingatlanértékelés fő szakaszai:

Bruttó értékelése potenciális jövedelemés az elemzés alapján aktuális árakés árak (bérleti díj) a hasonló ingatlanok piacán;

Veszteség -elemzés;

Az értékelt objektum működési költségeinek kiszámítása;

Meghatározzák a nettó működési bevételt, amely megegyezik a bruttó potenciális jövedelem és a veszteségek és költségek közötti különbséggel

A nettó működési bevétel átalakítása az ingatlan értékévé.

A jövedelem -megközelítés keretein belül a két módszer egyikét lehet használni: a jövedelem közvetlen tőkésítésének módszerét és a cash flow -k diszkontálásának módszerét.

Ezek a módszerek azon a feltevésen alapulnak, hogy az ingatlanok értékét az értékeli ingatlan azon képessége okozza, hogy jövedelemforgalmat generáljon a jövőben. Mindkét módszer esetén az ingatlanból származó jövedelmet az adott ingatlanra jellemző kockázati szint figyelembevételével átszámítják az értékébe. Ezek a módszerek csak a jövedelemátalakítás módjában különböznek egymástól.

A jövedelemtőkésítési módszer egy adott időszak bevételét az ingatlan értékévé konvertálja, a diszkontált cash flow módszer pedig a tervezett felhasználásból származó bevételt egy sorozatra. előrejelzett évek valamint a végén az ingatlan viszonteladásából származó bevétel előrejelzési időszak.

A jövedelemtőkésítési módszert akkor alkalmazzák, ha:

a jövedelemáramok hosszú ideig stabilak, jelentős pozitív értéket képviselnek;

a bevételi források egyenletes, mérsékelt ütemben nőnek.

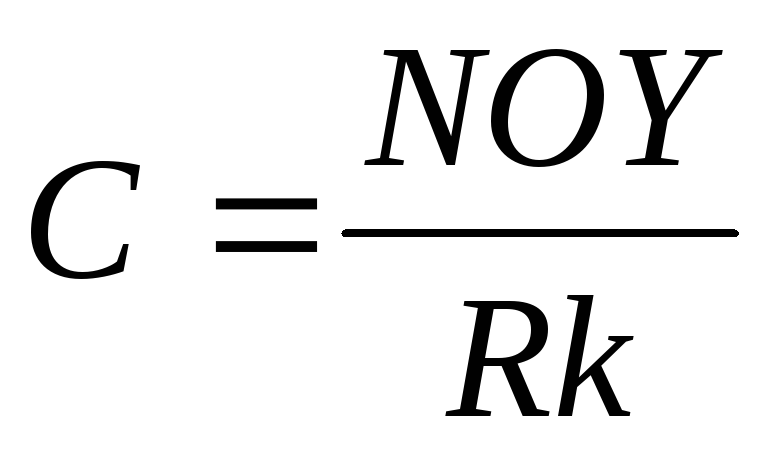

Az alapvető számítási képlet a következő:

vagy

vagy  ,ahol

,ahol

С - az ingatlanobjektum költsége (monetáris egységek);

КК - nagybetűs arány (%).

Így a jövedelemtőkésítési módszer az ingatlan értékének meghatározása az éves (vagy éves átlagos) nettó működési jövedelem (NPR) átszámításával a jelenértékre.

E módszer alkalmazása során vegye figyelembe a következőket korlátozó feltételek:

a jövedelemáramok volatilitása;

ha az ingatlan rekonstrukció vagy építés alatt áll.

Ennek a módszernek a fő problémái

1. A módszer használata nem ajánlott, ha az ingatlan jelentős rekonstrukciót igényel, vagy befejezetlen építkezés állapotban van, azaz. a közeljövőben nem jelenik meg lehetséges kiút a stabil jövedelem szintjére.

2. In Orosz viszonyok a fő probléma, amellyel az értékbecslő szembesül, az ingatlanpiac "információs átláthatatlansága", mindenekelőtt az információ hiánya az ingatlanok értékesítésére és bérbeadására vonatkozó valós ügyletekről, a működési költségekről, a terhelésre vonatkozó statisztikai információk hiánya tényező az egyes piaci szegmensekben különböző régiókban... Ennek eredményeképpen az NPR és a kapitalizációs ráta kiszámítása nagyon nehéz feladat.

A tőkésítési módszerrel végzett értékelési eljárás fő szakaszai:

a várható éves (vagy éves átlagos) jövedelem meghatározása, mint az ingatlan által a legjobb és leghatékonyabb felhasználású bevétel;

a tőkésítési arány kiszámítása;

az ingatlanobjektum értékének meghatározása a nettó működési bevétel és a tőkésítési arány alapján az NPR elosztásával a kapitalizációs mutatóval.

Potenciális bruttó jövedelem (bruttó jövedelem)- jövedelem, amely az ingatlanokból 100% -os felhasználással szerezhető be, minden veszteség és költség nélkül. Az LDPE az értékelt objektum területétől és a megállapított bérleti díjtól függ, és a következő képlet segítségével számítják ki:

, ahol

, ahol

S - bérelt terület, m 2;

Cm - 1 m 2 bérleti díj.

Tényleges bruttó jövedelem (DVD) a potenciális bruttó jövedelem mínusz a helykihasználatlanságból és a bérleti díj beszedéséből származó veszteségek, az ingatlan szokásos piaci használatából származó egyéb bevételek hozzáadásával:

DWD = LDPE - veszteségek + egyéb bevételek

Nettó működési eredmény (NPR)- tényleges bruttó jövedelem mínusz működési költségek (OP) az adott évben (az értékcsökkenés nélkül):

CHOD = DVD - VAGY.

A működési költségek olyan költségek, amelyek szükségesek az ingatlan normál működéséhez és a tényleges bruttó jövedelem reprodukálásához.

A tőkésítési arány kiszámítása.

A tőkésítési arány meghatározására számos módszer létezik:

térítésnek van kitéve tőkeberuházások(az eszköz értékének változásával korrigálva);

a kapcsolódó befektetések módszere, vagy a befektetési csoport technikája;

közvetlen nagybetűs módszer.

A tőkésítési arány meghatározása a sapka kompenzáció figyelembevételévelteljes költség.

A tőkésítési arány két részből áll:

a befektetés megtérülési rátái (tőke), amely kompenzáció, amelyet a befektetőknek kell kifizetni a pénzeszközök felhasználásáért, figyelembe véve az egyes befektetésekkel kapcsolatos kockázatokat és egyéb tényezőket;

tőkehozamok, azaz a kezdeti beruházási összeg visszafizetése. Ezenkívül a tőkésítési mutató ezen eleme csak az eszközök értékcsökkent részére vonatkozik.

A tőke megtérülési rátáját a kumulatív építési módszerrel építik fel:

Kockázatmentes megtérülési ráta +

Kockázati prémium +

Ingatlanbefektetések +

Díjak alacsony likviditás ingatlan +

Díjak befektetési menedzsment.

Kockázatmentes megtérülési ráta - a magas likviditású eszközök kamata, azaz ez az arány azt tükrözi, hogy "a vállalatok és magánszemélyek ténylegesen piaci lehetőségeket teremtenek arra, hogy pénzt fektessenek be, anélkül, hogy megtérülne a kockázat". Az OFZ és a VEB hozamát gyakran kockázatmentes kamatnak tekintik.

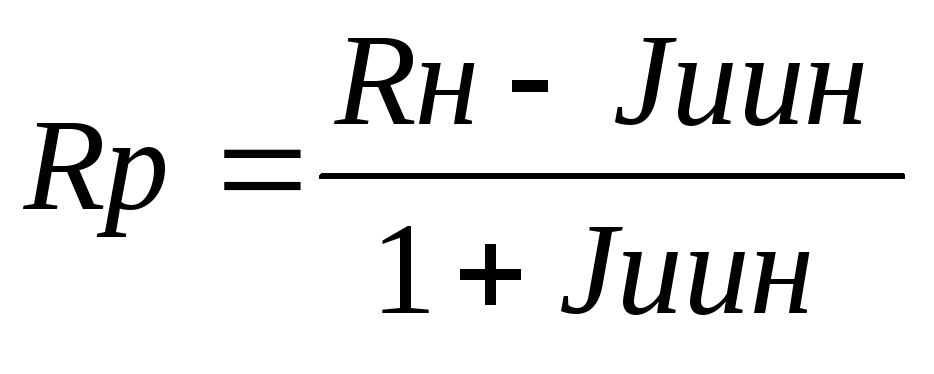

Az értékelési folyamat során figyelembe kell venni, hogy a nominális és a valódi kockázatmentes árfolyam lehet rubel és deviza is. Amikor a nominális kamatlábat átszámítják a valósba, és fordítva, célszerű a képletet használni Amerikai közgazdászés I. Fischer matematikus, amelyet a XX. század harmincas éveiben vezetett le:

; ahol

; ahol

Rн - névleges árfolyam;

Rр - reálárfolyam;

Jinf - inflációs index ( éves ráta infláció).

A kockázatmentes devizaárfolyam kiszámításakor célszerű a dollár inflációs index figyelembevételével kiigazítást végezni Fisher képletével, miközben meg kell határozni a rubel kockázatmentes árfolyamát-a rubel inflációs indexet.

A rubel hozam átváltása a dollár árfolyamra vagy fordítva a következő képletek segítségével történhet:

Dr, Dv - rubel vagy devizaárfolyam;

Kurs - tempó árfolyam, %.

A kockázati prémium különböző összetevőinek kiszámítása:

prémium az alacsony likviditásért. Ennek az összetevőnek a kiszámításakor figyelembe veszik az ingatlanobjektumba történő befektetések azonnali megtérülésének lehetetlenségét, és azt a dollár infláció szintjén lehet figyelembe venni a piacon lévő hasonló tárgyak kitettségének tipikus idejére;

kockázati prémium ingatlanbefektetések. V ez az eset figyelembe veszik a véletlen elvesztés lehetőségét használjon értéket tárgy, és a díjat a biztosítótársaságok biztosítási díjainak összegében lehet elfogadni a legmagasabb kategória megbízhatóság;

befektetéskezelési prémium. Minél kockázatosabb és összetettebb befektetésekről van szó, annál hozzáértőbb kezelést igényelnek. Célszerű a befektetéskezelési prémiumot kiszámítani, figyelembe véve az alulterhelési arányt és a lízingdíjak beszedésének veszteségeit.

Kapcsolódó befektetési módszer, vagy befektetési csoportos technika.

Ha az ingatlant saját tőke és adósságtőke segítségével szerzik be, akkor a tőkésítési aránynak meg kell felelnie a befektetés mindkét részének jövedelmezőségi követelményeinek. Az együttható értékét a kapcsolt befektetések módszere vagy a befektetési csoport technikája határozza meg.

A felvett tőke tőkésítési arányát jelzálogállandónak nevezik, és a következő képlet segítségével számítják ki:

![]() ; ahol

; ahol

Rm - jelzálogállandó;

DO - éves kifizetések;

K - a jelzáloghitel összege.

A jelzálogállandó a hat összetett kamatfüggvény táblázatából kerül meghatározásra: egyenlő a kamatláb és a kompenzációs alap tényezőjének összegével, vagy egyenlő az értékcsökkenési egységenkénti hozzájárulási tényezővel.

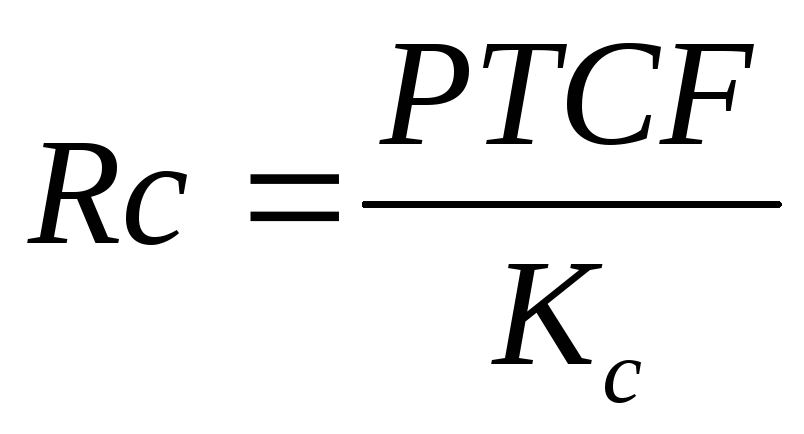

A saját tőke tőkésítési mutatóját jelzálogállandónak nevezik, és a következő képlet segítségével számítják ki:

; ahol

; ahol

Rc - saját tőke aránya;

PTCF - éves pénzforgalom adók előtt;

Кс - a saját tőke összege.

A teljes tőkésítési arányt súlyozott átlagként határozzák meg:

M a jelzáloghitelek aránya.

Ha egy eszköz értékében változást jósolnak, akkor szükségessé válik a tőkésítési arány, a tőke tőkehozamának figyelembevétele (feltőkésítési folyamat). A tőke megtérülési rátáját egyes forrásokban feltőkésítési aránynak nevezik. A kezdeti befektetés megtérülése érdekében a nettó működési bevétel egy részét egy visszatérítési alapba helyezik, amelynek kamatlába Y p - a feltőkésítés kamata.

Három módja van befektetett tőke visszatérítése:

egyenes vonalú tőkehozam (Gyűrűs módszer);

a megtérülő alap tőkehozama és a befektetés megtérülési rátája (Inwood módszer). Néha járadék -módszernek hívják;

a megtérülési alap szerinti tőke megtérülése és a kockázatmentes kamatláb (Hoskold módszere).

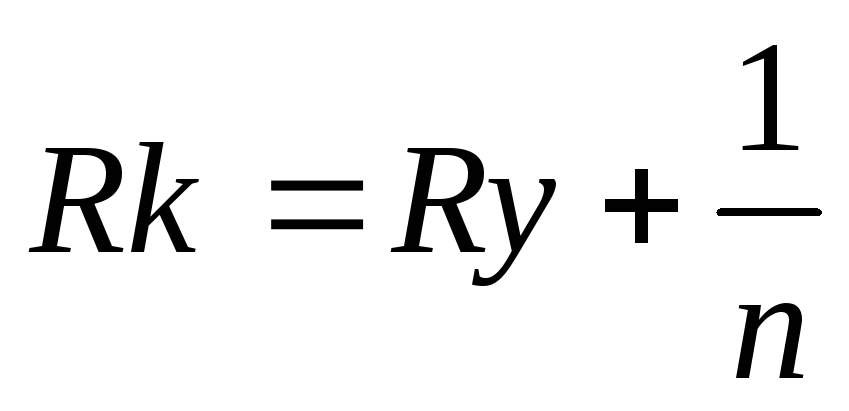

Gyűrűs módszer.

Ez a módszer akkor hasznos, ha a tőke visszatérítését várják. egyenlő részeket... Az éves tőkehozamot úgy számítják ki, hogy az eszköz értékének 100% -át elosztják a hátralévő hasznos élettartammal, azaz ez az eszköz élettartamának kölcsönössége. A megtérülési ráta a kamatmentes visszatérítési alapba befektetett kezdőtőke éves részesedése:

; ahol

; ahol

n a fennmaradó gazdasági élet;

Ry a befektetés megtérülési rátája.

Példa.

Befektetési feltételek:

futamidő - 5 év;

R - a befektetések megtérülési rátája 12%;

az ingatlanba történő tőkebefektetés összege 10.000 dollár

Megoldás. Ring módszere. Az éves egyenes vonalú tőkemegtérülési ráta 20% lesz, mivel az eszköz 100% -a 5 év múlva kerül leírásra (100: 5 = 20). Ebben az esetben a tőkésítési arány 32% lesz (12% + 20% = 32%).

A tőke tőkeösszegének megtérítését, figyelembe véve a szükséges megtérülési ráta mértékét, a táblázat tartalmazza.

Gyűrűs tőke -visszatérítési táblázat (USD)

|

Tőkebefektetési egyenleg az időszak elején |

A beruházás megtérítése |

Jövedelem befektetett tőke (12%) |

Teljes bevétel |

|

A tőkét egyenlő részekben adják vissza az ingatlan élettartama alatt.

Inwood módszer akkor használják, ha a tőke megtérülését a befektetés megtérülési rátájával újrabefektetik. Ebben az esetben a megtérülési ráta a tőkésítési arány összetevőjeként megegyezik a helyreállítási alap tényezőjével, ugyanazon kamatláb mellett, mint a befektetéseknél:

ahol SFF - kompenzációs alap tényező;

Y = R (befektetés megtérülési rátája).

A befektetett tőke ezen módszerrel történő megtérítését a táblázat tartalmazza. 3.5.

Példa.

Befektetési feltételek:

futamidő - 5 év;

befektetés megtérülése - 12%.

Megoldás. A tőkésítési arányt a befektetési megtérülési ráta 0,12 és a helyreállítási alap tényezőjének (12%-ra, 5 évre) 0,1574097 összegeként számítják ki. A tőkésítési mutató 0,27774097, ha az "Amortizációs hozzájárulás" oszlopból származik (12%, 5 év).

Asztal. A befektetett tőke visszatérítése Inwood módszerrel (USD)

|

Az év elején fennmaradó tőkeösszeg, USD |

A visszatérítendő teljes összeg |

Beleértve |

||

|

% a tőkéből |

visszafizetés fő |

|||

Hoskold módszere. Akkor használják, ha a kezdeti befektetés megtérülési rátája némileg magas, ezért valószínűtlen, hogy ugyanazon az árfolyamon újra befektessék. Az újrabefektetett alapok esetében feltételezzük, hogy a jövedelem kockázatmentes árfolyamon érkezik:

ahol Y b a kockázatmentes kamatláb.

Példa. A beruházási projekt a befektetés (tőke) éves 12% -os megtérülését írja elő 5 évig. A befektetés megtérülése biztonságosan újrabefektethető 6%-os ütemben.

Megoldás. Ha a tőkemegtérülési ráta 0.1773964, ami 6% -os megtérülési tényező 5 év alatt, akkor a kapitalizációs arány 0.2973964 (0.12 + 0.1773964).

Ha azt jósoljuk, hogy a befektetések csak részben veszítenek értékükből, akkor a tőkésítési arányt némileg másképpen számítják ki, mivel a tőkét az ingatlanok viszonteladása, részben pedig a folyó bevételek miatt térítik vissza.

Előnyök a jövedelem tőkésítésének módja az, hogy ez a módszer közvetlenül tükrözi a piaci helyzetet, mivel alkalmazásakor általában a jövedelem és az érték aránya szerint elemzik, nagyszámú ingatlanokkal kapcsolatos ügyletek, valamint a tőkésített jövedelem kiszámításakor hipotetikus eredménykimutatást készítenek, amelynek fő elve az ingatlankihasználás piaci szintjének feltételezése.

hátrányai A jövedelemtőkésítési módszer a következő:

alkalmazása nehéz, ha nincs információ a piaci ügyletekről;

Kedvezményes cash flow módszer (DCF) összetettebb, részletesebb, és lehetővé teszi egy objektum értékelését, ha instabil pénzáramokat kap tőle, szimulálva azok átvételének jellemzőit. A DDP módszert akkor használják, ha:

feltételezzük, hogy a jövőbeli pénzáramok lényegesen különböznek a jelenlegitől;

van bizonyíték az ingatlanokból származó jövőbeni pénzáramok alátámasztására;

a bevételek és a kiadások szezonálisak;

az értékelt ingatlan egy nagy multifunkcionális kereskedelmi létesítmény;

az ingatlan építés alatt áll, vagy éppen épült és került üzembe (vagy üzembe helyezésre).

A DCF módszer becsüli az ingatlanok értékét a jövedelem jelenértéke alapján, amely a tervezett pénzáramokból és a maradványértékből áll.

A DCF kiszámításához a következő adatokra van szüksége:

az előrejelzési időszak időtartama;

a cash flow -k előrejelzett értékei, beleértve a visszafordítást is;

Leszámítolási kamatláb.

A DDP módszer kiszámításának algoritmusa.

1. Az előrejelzési időszak meghatározása. A nemzetközi értékelési gyakorlatban az előrejelzési időszak átlagos értéke 5-10 év, Oroszország esetében tipikus érték 3-5 év. Ez egy reális időkeret, amelyre tájékozott előrejelzést lehet készíteni.

2. A cash flow -k előrejelzése.

Az ingatlanok DCF módszerrel történő értékelésénél az objektumból származó többféle bevételt kell kiszámítani:

lehetséges bruttó jövedelem;

tényleges bruttó jövedelem;

nettó működési bevétel;

pénzforgalom adók előtt;

pénzforgalom az adók után.

A gyakorlatban az orosz értékbecslők a cash flow -k helyett diszkontálják a bevételt:

CHOD (jelezve, hogy az ingatlant elfogadják úgy, hogy nem terheli adósságkötelezettség),

nettó cash flow, csökkentve a működési költségeket, a telekadót és a felújítást,

adóköteles nyereség.

Nem szabad megfeledkezni arról, hogy a pénzforgalmat kell diszkontálni, mivel:

a pénzáramok nem annyira volatilisak, mint a nyereség;

a "cash flow" fogalma a készpénz be- és kiáramlását jelenti, figyelembe véve az ilyeneket monetáris tételek"tőkebefektetések" és "adósságkötelezettségek", amelyek nem szerepelnek a nyereségszámításban;

a nyereségmutató korrelálja az adott időszakban kapott bevételt az ugyanazon időszakban felmerült kiadásokkal, függetlenül a pénzeszközök tényleges bevételétől vagy kiadásától;

A pénzforgalom mind a tulajdonos, mind a tulajdonos számára elért eredmények mutatója külső pártokés partnerek - ügyfelek, hitelezők, beszállítók stb., mivel ez tükrözi bizonyos források állandó rendelkezésre állását a tulajdonos számláján.

A cash flow kiszámításának jellemzői a DCF módszer használatakor.

Az ingatlanadót (ingatlanadó), amely a telekadóból és az ingatlanadóból származik, le kell vonni a tényleges bruttó jövedelemből a működési költségek részeként.

Gazdasági és adócsökkenés nem valódi készpénzfizetés, így az értékcsökkenés elszámolása a bevételek előrejelzésekor felesleges.

A hitelszolgáltatási kifizetéseket (kamat- és adósságtörlesztés) le kell vonni a nettó működési bevételből, ha azt becsülik befektetési érték objektum (adott befektető számára). Az ingatlan piaci értékének felmérésekor nincs szükség hitelszolgáltatási kifizetések levonására.

Az ingatlantulajdonos üzleti költségeit le kell vonni a tényleges bruttó jövedelemből, ha azok fenntartására irányulnak a szükséges jellemzőket tárgy.

És így, dingatlanforgalom (DP) a következőképpen számítják ki:

- A DVD megegyezik az LDP összegével, mínusz a munkanélküliségből, valamint a bérleti díjból és egyéb bevételekből származó veszteségek;

NPR egyenlő DVD -vel mínusz RR és a tulajdonos ingatlanhoz kapcsolódó üzleti költségei;

- Az adózás előtti DP megegyezik az összeggelNPR mínusz tőkebefektetések és ráfordításoka hitelek kiszolgálása és a hitelek növekedése.

DP egyenlő DP -vel adózás előtt, mínusz az ingatlan tulajdonosának jövedelemadó -fizetése.

A következő fontos lépés az a fordítás költségének kiszámítása. A reverzió költsége a következő módszerekkel prognosztizálható:

az eladási ár hozzárendelése az áram elemzése alapján piaci feltételek, a hasonló objektumok költségeinek figyelemmel kíséréséből és az objektum jövőbeli állapotára vonatkozó feltételezésekből;

feltételezések megtétele az ingatlanok értékében bekövetkezett változásokról a tulajdonosi időszak alatt;

a jövedelem aktiválása az előrejelzési időszak végét követő évre, saját számítású tőkésítési arány alkalmazásával.

A diszkontráta meghatározása."A diszkontráta a jelenérték kiszámításához használt együttható pénzösszeg a jövőben kapják vagy fizetik ”.

A diszkontrátának tükröznie kell a kockázat-hozam viszonyt, és különböző fajták az ingatlanban rejlő kockázat (tőkésítési arány).

Mivel az ingatlanok esetében meglehetősen nehéz elkülöníteni a nem inflációs összetevőt, az értékelőnek kényelmesebb a nominális diszkontrátát használni, mivel ebben az esetben a cash flow-k és az ingatlanértékek változásának előrejelzései már tartalmazzák az inflációs várakozásokat .

A jövőbeli pénzáramok jelenértékének nominális és reálértékben történő kiszámításának eredményei megegyeznek. Pénzforgalom és a diszkontrátának meg kell egyeznie egymással és egy Hogyan kell kiszámítani.

A nyugati gyakorlatban a diszkontrátát a következő módszerekkel számítják ki:

kumulatív építési módszer;

az alternatív befektetések összehasonlításának módszere;

kiválasztási módszer;

monitoring módszer.

Kumulatív ábrázolási módszer azon a feltevésen alapul, hogy a diszkontráta a kockázat függvénye, és az egyes ingatlanokban rejlő összes kockázat összegeként számítják ki.

Diszkontráta = Kockázatmentes kamat + kockázati prémium.

A kockázati prémiumot az ingatlanban rejlő kockázatok értékeinek összegzésével számítják ki.

Kiválasztási módszer- a diszkontrátát, mint összetett kamatlábat, az ingatlanpiacon hasonló tárgyú ügyletekre vonatkozó adatok alapján számítják ki.

A kiosztási diszkontráta kiszámításának szokásos algoritmusa a következő:

modellezés minden analóg objektumra egy bizonyos időtartamra a bevételi és kiadási források legjobb és leghatékonyabb felhasználásának forgatókönyve szerint;

az objektum befektetési megtérülési rátájának kiszámítása;

a kapott eredményeket bármilyen elfogadható statisztikai vagy szakértői módszerrel feldolgozzák annak érdekében, hogy az elemzés jellemzőit eljuttassák az értékelt objektumhoz.

Monitoring módszer rendszeres piacfigyelésen alapul, az ingatlanbefektetések főbb gazdasági mutatóit követi a tranzakciós adatok alapján. Az ilyen információkat össze kell foglalni a különböző piaci szegmensekre vonatkozóan, és rendszeresen közzé kell tenni. Az ilyen adatok referenciapontként szolgálnak az értékelő számára, lehetővé teszik a számított mutatók minőségi összehasonlítását a piaci átlaggal, ellenőrizve a különféle feltevések érvényességét.

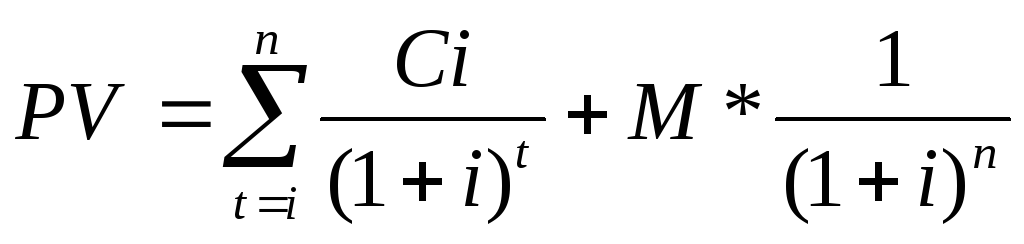

Az ingatlan értékének DCF módszerrel történő kiszámítása a következő képlet szerint történik:

; ahol

; ahol

PV a jelenlegi érték;

Ci - a t időszak cash flow -ja;

Ez a t időszak cash flow -jára vonatkozó diszkontráta;

M a maradék érték.

A maradványértéket, vagy a visszafizetés értékét diszkontálni kell (az utolsó előrejelzési év tényezője alapján), és hozzá kell adni a pénzáramok jelenértékeinek összegéhez.

Így az ingatlan értéke = A tervezett pénzáramok jelenértéke + A maradványérték jelenértéke (visszafordítás).

A megfelelő diszkontráta és tőkésítési arány kiválasztását gondosan meg kell indokolni, figyelembe véve a kezelhető és kezelhetetlen kockázatokat.