A pénzügyi projektek előkészítése során ki kell számítani a befektetés jövőbeni megtérülését. A számítási eljárás meglehetősen egyszerű. Felvették a beruházás összegét, kiszámították a közelgő költségek hozzávetőleges összegét, és megkaptak egy bizonyos egyenleget, amelyet általában egy adott időszak pénzforgalmának neveznek. Továbbá a helyzet bonyolultabb. Valamennyi tervezett pénzáramot összesen meg kell határozni az aktuális dátumra. Nem gondolja, hogy az infláció megállhat, és néhány év múlva a pénznek ugyanolyan értéke lesz. Itt kell kiszámítani a diszkontrátát.

Ez az árfolyam lehetővé teszi a jövőbeni pénzbevételek teljes értékének a pénzügyi befektetések elemzésének időpontjában érvényes jelenértékbe való beépítését.

Az árfolyam, amely lehetővé teszi a pénzforgalom nagyságának a jelenhez viszonyított meghatározását, több összetevőt tartalmaz. Általában ezt a mutatót a következő módszerekkel lehet meghatározni:

Az alábbiakban megvizsgáljuk a diszkontráta kiszámításának módszereit, és meghatározzuk mindegyik előnyeit és hátrányait.

A név ellenére ez a meghatározási módszer meglehetősen egyszerű, és a kezdő értékelők különösen szeretik. Lényege abban rejlik, hogy maga az árfolyam több összetevőből áll, például mindenféle kockázatból, a Központi Bank aktuális kamatlábából vagy a banki betétek kamataiból. Mindezek az adatok, amelyek a meghatározáshoz szükségesek, könnyen megtalálhatók a nyílt információkban, a bankok honlapjain, az értékelési tevékenységekre vonatkozó szakirodalomban.

SD = BS + Rs + Ro + Ru + Rn

SD - diszkontráta

BS - a jegybank államkötvényekre megállapított alapkamatja

Рс - az adott országra meghatározott kockázat

Po - az adott iparág (ipar, kereskedelem, szolgáltatások) tevékenységével járó kockázat

Ru - a menedzsment hiányából fakadó kockázat (rossz menedzsment)

Рн - a jövőbeli projekt esetleges illikviditásának (alacsony költség) kockázata.

Itt van egy durva alap a számításhoz. Ebben a képletben több összetevő is lehet. A kamatláb kumulatív megközelítéssel történő meghatározására szolgáló módszerek feltételezik, hogy további kockázatok adhatók hozzá a számításokhoz. Például egy kereskedelmi ingatlan objektum jövedelmezőségének meghatározásakor figyelembe veszik az ilyen kockázatokat, mint az objektum elhelyezkedése, a helyiségek látogatottsága az ügyfeleknél, a bérlők távolléte miatti nyereségvesztés kockázata.

1. Az alapkamat, amely a számítások alappillére, a Központi Bank honlapján közzétett nyílt forrásból származik. Általában leggyakrabban az államkötvények alapkamatát veszik alapul, mivel az állampapírok vannak kitéve minimális kockázatnak alacsony hozam mellett. Nem tilos a számítások során a banki betétek kamatlábának súlyozott átlagértékét használni. Ebben az esetben figyelembe kell vennie, hogy mennyi ideig készít előrejelzést. Ha várhatóan hosszú ideig rendeződik, akkor a hosszú lejáratú betétek kamatát kell alapul venni (miközben a kockázati összetevő csökken). Ha a számítást rövid időszakra (legfeljebb 1 évre) végzik, akkor a rövid lejáratú betétekre vonatkozó adatokat kell használni (a kockázati ráta magasabb lesz).

2. Az adott országban folytatott üzleti tevékenység kockázatát szubjektíven határozzák meg az állam hivatalos hatóságainak magatartására vonatkozó adatok alapján. Ehhez össze kell hasonlítania a vállalati kötvények és az állami hitelek forgalmából származó bevételt. A különbség a kockázat mértéke lesz.

3. Az iparági kockázat meghatározása az államkötvények hozamának és az ipari értékpapírok hozamának összehasonlításán alapul. Minden adat megtalálható a tőzsdén. Ha elemezni kell a kockázatokat, például egy mezőgazdasági ágazatban, akkor menjen a tőzsdére, és gyűjtsön adatokat az iparág részvényeinek hozamáról. Ha a vállalati értékpapírok hozama magasabb, mint az állampapíroké, akkor valószínű, hogy ennek a projektnek magas kockázati összetevője van.

Ha a diszkontrátát szeretné kiszámítani, akkor vegye fel a következő példát: meg kell határoznia egy adott vállalat árfolyamát a lehetséges pénzügyi injekciók kiszámítása során. Valójában teljesen mindegy, hogy milyen célból.

Az alapkamatot vesszük alapul, amely a Takarékbank hosszú lejáratú betéteinek kamatlábának súlyozott átlagából áll. Tegyük fel, hogy ez az arány 5%.

Most a szórakoztató rész a diverzifikáció. Ő lehet:

Minden típushoz saját kockázati érték tartozik. Ha a vállalkozás egy helyen van, és nem fog bővülni, akkor 0 -as együtthatót rendelünk hozzá, a választék javasolt bővítése vagy új divíziók megnyitása növeli a kockázatokat, ezért tiszta lelkiismerettel minden értéket hozzárendelhetünk 2% -ra (feltételezzük, hogy a termelés bővülni fog). A diverzifikációs kockázatok összessége 6%.

Hogyan lehet kiszámítani az árfolyamot megtérülési ráta nélkül? Semmiképpen. Ehhez meg kell határoznia, hogy ez az üzletág nyereséges -e vagy sem. Az arány meghatározásának skála 0 és 4%között van. Átlagosan 2%-os mutatót veszünk, mivel a vállalat nem működik veszteséggel, de nem különbözik nagy nyereségben.

Ennek eredményeként megkaptuk a diszkontrátát, amelynek képletét a következőképpen mutatjuk be:

SD = 5% + 1,5% + 6% + 2% = 14,5%

Ez minden. E mutató alapján kiszámíthatja a cash flow értékét, amelyet a jelenkori árakban kell meghatározni.

Most arról, hogyan lehet megtalálni a diszkontrátát a kibővített módszerrel. Ez egy meglehetősen fáradságos folyamat, amely magában foglalja a kölcsönvett pénzeszközök költségeinek és a vállalat saját tőkéjének felhasználását.

Az arány kiszámítása magában foglalja a társaság tevékenységének meglehetősen komoly elemzését, beleértve a tőkehozam kiszámítását, az adókulcsok alkalmazását és a lehetséges kockázatok összköltségét. A módszert csak tapasztalt értékelők használják, mivel nagyszámú előzetes számításra van szükség.

A CAPM módszerrel ellentétben az kumulatív megközelítés több összetevő összegzésével vezeti le a diszkontrátát.

A CAPM módszerhez hasonlóan a kockázatmentes értékpapírok hozamát veszik alapul a számításhoz. Ezután hozzáadnak hozzá egy adott vállalkozásba történő befektetés kockázatához kapcsolódó kiegészítő díjakat, korrigálják a sajátosságaival összefüggő mennyiségi és minőségi kockázati tényezők hatását.

A diagram példáján (3. ábra), amely a hozamok értéke és az egyes befektetésekhez kapcsolódó kockázati szint közötti kapcsolatot mutatja, szemléltethető a megtérülési ráták halmozott növekedésének koncepciója a kockázatosabb befektetésekre való áttéréskor.

3. ábra - A halmozott megközelítés sémája a diszkontráta igazolására a vállalkozás értékének kiszámításakor.

A saját tőke költségeinek halmozott megközelítés szerinti kiszámítása két szakaszban történik:

a megfelelő kockázatmentes megtérülési ráta meghatározása;

egy adott vállalatba történő befektetés megfelelő kockázati felárainak becsült értéke.

A kockázatmentes kamatlábat a CAPM modellhez leírt módszerhez hasonlóan határozzák meg. A fennmaradó díjak empirikus adatokon alapulnak. Ezeket a díjakat rendszerint országonként, vállalkozástípusonként osztályozzák (például egy nagyvállalattal kezdve, amelynek részvényei szerepelnek a részvényindexen, és egy innovatív termék kifejlesztésével foglalkozó kockázati tőketársasággal végződnek), méretét, ipar, működési régió stb.

A politikai és makrogazdasági kockázatokat általában a vizsgált ország és a devizát kibocsátó ország devizakötvényeinek árfolyamrésén vagy hozamkülönbségén keresztül értékelik. Ezenkívül szakértők a politikai és makrogazdasági helyzet tanulmányozása révén értékelhetik őket.

Ezt az elemzést számos gazdasági kutatóintézet végzi (Economist Intelligence Unit, Management Management Institute, Heritage Fund, stb.) Például a svájci Management Development Institute IMD rendszeresen végez ilyen értékeléseket vezető vezetők, vállalkozók felmérései alapján és közgazdászok. 2000. április 19 -én tette közzé a világ országainak versenyképességére vonatkozó éves értékelését 2000. évre. Oroszország az utolsó, 47. helyet foglalta el benne, mint az előző évben.

Egy másik kutatóintézet, az American Heritage Fund kiszámítja az úgynevezett "gazdasági szabadság indexét". E mutató szerint a befektetési környezet vonzerejét tükrözve Oroszország 2000. június 19 -én a világ 121. helyére került.

Kétségtelen, hogy az ilyen alacsony becslések negatívan befolyásolják a diszkontráták szintjét, mert igyekeznek nem befektetni pénzt olyan országokba, amelyek versenyképtelenek és a befektetési környezet szempontjából barátságtalanok, és ha igen, akkor csak magas kockázati felárért cserébe.

Általánosságban úgy tűnik, hogy a halmozott építési módszer, amely a minőségi és részletes empirikus adatok statisztikai feldolgozásának függvénye, iparág, régió, méret és a vállalkozás egyéb jellemzői szerint lebontva, jó kiindulópont lehet a diszkontráta előrejelzéséhez. orosz kontextusban.

A diszkontráta (összehasonlítási arány, megtérülési ráta) a felvett tőke költsége, azaz a várható hozam mértéke, amellyel a tőke tulajdonosa vállalja a befektetést. A betétek vagy egyéb értékpapírok jövedelmezősége, az infláció és más hasonló pénzügyi mutatók csak közvetett adatok, amelyek alapján lehetséges a befektető számára elfogadható döntést hozni a befektetett tőke megtérüléséről.

A diszkontráta számításának több módja is van. Van egy halmozott és összesített módszer a diszkontráta becslésére.

A diszkontráta kiszámításának összesített módszere.

Leggyakrabban a beruházási projektek kiszámításakor a diszkontrátát úgy határozzák meg súlyozott átlagos tőkeköltség (súlyozott átlagos tőkeköltség - WACC), amely figyelembe veszi a saját tőke (részvény) tőke költségét és a kölcsönvett pénzeszközök költségét.

WACC = R (E / V) + R d (D / V) (1 - t c),

ahol R e a saját tőke (saját tőke) megtérülési rátája, amelyet rendszerint a CAPM modell alapján számítanak ki;

V = E + D a társaság kölcsönének és alaptőkéjének teljes piaci értéke;

A saját tőke költségeinek meghatározásához egy hosszú távú eszközértékelési modellt ( tőkeeszköz -árazási modell - CAPM).

A saját tőke (Re) diszkontrátáját (megtérülési rátáját) a következő képlet alapján kell kiszámítani:

R e = R f + β (R m - R f),

ahol R f a kockázatmentes megtérülési ráta;

β az együttható, amely meghatározza a társaság részvényeinek árfolyamának változását, összehasonlítva a részvények árfolyamának változásával ezen a piaci szegmensen lévő összes társaság esetében;

(R m - R f) - piaci kockázati prémium;

R m - az átlagos piaci hozam a tőzsdén.

A kockázatmentes eszközökbe történő befektetés megtérülési rátája (R f). Az állampapírokat általában kockázatmentes eszközöknek tekintik (azaz olyan eszközöket, amelyekbe a befektetések zéró kockázatúak).

Β együttható. Ez az arány tükrözi az adott vállalat értékpapír -hozamának mutatóinak érzékenységét a piaci (szisztematikus) kockázat változására. Ha β = 1, akkor a társaság részvényeinek árfolyam -ingadozása teljesen egybeesik a piac egészének ingadozásával. Ha β = 1,2, akkor arra számíthatunk, hogy a piacon általános emelkedés esetén a társaság részvényeinek értéke 20% -kal gyorsabban fog növekedni, mint a piac egésze. Ezzel szemben általános csökkenés esetén részvényeinek értéke 20% -kal gyorsabban csökken, mint a piac egésze.

Piaci kockázati prémium (R m - R f). Ez az az összeg, amellyel a tőzsdei átlagos piaci hozamok hosszú ideig meghaladják a kockázatmentes értékpapírok hozamát. Kiszámítása a hosszú távú piaci díjak statisztikái alapján történik.

A fentebb leírt módszert a diszkontráta kiszámításához nem minden vállalkozás használhatja. Először is, ez a megközelítés nem vonatkozik azokra a társaságokra, amelyek nem állami vállalatok, ezért részvényeikkel nem kereskednek a tőzsdéken. Másodszor, ezt a módszert nem tudják alkalmazni azok a cégek, amelyek nem rendelkeznek elegendő statisztikával a β-együttható kiszámításához, valamint nem képesek analóg vállalkozást találni, amelynek β-együtthatóját saját számításaikban felhasználhatnák. A diszkontráta meghatározásához az ilyen vállalatoknak más számítási módszereket kell használniuk, vagy szükségleteiknek megfelelően javítaniuk kell a módszert. Azt is meg kell jegyezni, hogy a súlyozott átlagos tőkeköltség értékelésének módszertana nem veszi figyelembe a kötelezettségek szerkezetében a fizetendő számlák részesedését és értékét (leggyakrabban nullát).

A diszkontráta becslésének kumulatív módszere a következő képlet alapján határozzák meg:

d = E perc + I + r,

ahol d a diszkontráta (névleges);

E min - a minimális reálkamatláb;

I - inflációs ráta;

r egy olyan együttható, amely figyelembe veszi a befektetési kockázat szintjét (kockázati prémium).

Általában a 30 éves amerikai államkötvényeket tekintik a minimális reálkamatlábnak.

Ennek a számítási módnak a fő hátránya, hogy nem veszi figyelembe a vállalat tőkéjének sajátos költségeit. Valójában ezt a mutatót felváltotta az infláció és a hosszú lejáratú államkötvényekhez hasonlítható minimális hozam, amelynek semmi köze a vállalat jövedelmezőségéhez, a súlyozott átlagkamathoz (hitelek és / vagy kötvények esetében) és struktúrájához. kötelezettségek.

Mint látható, mindkét módszer kockázati prémium alkalmazását foglalja magában. A kockázati prémium többféleképpen határozható meg:

Az országkockázat a hitelminősítő intézetek és tanácsadó cégek által összeállított különböző minősítésekből tanulható (például az erre szakosodott német BERI cég). A projekt résztvevőinek megbízhatatlanságát jellemző kockázati prémium összege a Módszertani Ajánlások szerint nem haladhatja meg az 5%-ot. Ajánlatos a kiigazítást a projekt által tervezett bevétel elmaradásának kockázatára beállítani a projekt céljától függően.

Ennek a módszertannak számos összetevőjét meglehetősen szubjektíven értékelik, nincs kapcsolat a kockázati prémium és a projekt sajátos kockázatai között, valamint a vállalat jelenlegi tevékenységeinek elszámolása között.

2. Az Alt-Invest (az azonos nevű szoftvertermék fejlesztője) az alábbi kamatláb skála használatát javasolja a diszkontráta összesített számítási módszere alapján (WACC):

1. táblázat: Az Alt-Invest által alkalmazott kockázati prémium meghatározásának módszertana

|

A projekt kockázatforrásának jellemzői |

Kockázati prémium |

WACC + kockázati prémium |

|

A termelést támogató projekt: | ||

|

termelés bővítése: | ||

|

belépés az új piacokra: | ||

|

kapcsolódó üzleti területek (új termék): | ||

|

új iparágak: |

3. Egy másik példa a kockázati prémiumok skálájára az „Oroszországi Föderáció fejlesztési költségvetésének központosított beruházási erőforrásaiba történő befektetési projektek hatékonyságának értékelésére vonatkozó szabályok” című („jóváhagyott”) módszertan. az Orosz Föderáció Kormányának 1470. számú rendeletével (11.11.1997).

2. táblázat: Az Orosz Föderáció fejlesztési költségvetésének központosított befektetési forrásainak verseny alapon történő elhelyezése során alkalmazott kockázati prémium meghatározásának módszertana

Mindazonáltal szem előtt kell tartani, hogy ebben a módszertanban az Orosz Föderáció Központi Bankjának refinanszírozási rátáját vették a tőkeköltségnek (a módszertan az állami befektetések elemzésére összpontosít). A kereskedelmi vállalkozások esetében elvárható, hogy a diszkontráta a projektkockázat figyelembevétele nélkül magasabb legyen, és a kockázati felárak alacsonyabbak legyenek, így a módszer alkalmazása az állami befektetésekre korlátozódik, és nem alkalmas üzleti tevékenységben való alkalmazásra környezet.

3. táblázat: Az egyes tényezők hatása a kockázati prémium értékére

|

Tényezők és fokozatosságuk |

Kockázati prémium növekedés,% |

|

1. A speciális kutató- és (vagy) tervező szervezetek K + F (korábban ismeretlen eredményekkel) szükségessége: | |

|

| |

|

| |

|

a) A K + F -et egy speciális szervezet végzi | |

|

b) A K + F összetett, és számos speciális szervezet végzi | |

|

2. Az alkalmazott technológia jellemzői: | |

|

| |

|

| |

|

3. A gyártott termékek keresletének és árainak bizonytalansága: | |

|

| |

|

| |

|

4. Instabilitás (ciklikus, szezonális) termelés és kereslet | |

|

5. A külső környezet bizonytalansága a projekt végrehajtása során (bányászati és geológiai, éghajlati és egyéb természeti feltételek, a külső környezet agresszivitása stb.) | |

|

6. Bizonytalanság az alkalmazott technika vagy technológia elsajátításának folyamatában. A résztvevők képesek biztosítani a technológiai fegyelem betartását |

Ez a táblázat főként az új technológia kifejlesztésével kapcsolatos kockázatokat tükrözi. Ugyanakkor olyan kockázati tényezőket is tartalmaz, amelyek nem rendelkeznek statisztikai megnyilvánulási mintával, és ezért nem prognosztizálhatók. Törvényellenes, hogy a megtérülési rátába belefoglalják a beruházási projekt hatékonyságára gyakorolt hatásukat. Az ilyen kockázatok elszámolása a befektetések tervezésében más módszerekkel történik: projektérzékenységi elemzés, forgatókönyv-elemzés, nyereségpont-számítás stb. Fontos megjegyezni azt is, hogy a maximális kockázati prémium 47%, amely a szerző szerint , még az innovatív tevékenység sajátosságait is figyelembe véve túl magas.

5. Y. Honko a szakértői módszerrel határozza meg az összesített kockázati prémiumot, azaz amikor teljes egészében azonnal létrejön. A projektekre vonatkozó kockázati prémium differenciálásának lehetséges tartományának tisztázásához, azok célorientációjától függően, amely közvetlenül kapcsolódik az alkalmazott technológia szintjéhez, újszerűségéhez és összetettségéhez, használhatja az általa adott általánosításokat. A következő befektetési osztályokat azonosították, amelyeknél lehetőség van a standard hozam különböző értékeinek használatára:

1) kényszerített befektetések - nincsenek követelmények a megtérülési rátára;

2) befektetések a piaci pozíció fenntartása érdekében - 6%;

3) befektetett eszközök felújítása - 12%;

4) beruházások a jelenlegi költségek megtakarítása érdekében - 15%;

5) befektetések a jövedelem növelése érdekében (stabil projektek esetén stabil piacon) - 20%;

6) innovatív projektekbe történő befektetések - kockázati befektetések (új technológiák, új megközelítések stb. Alapján) - 25%.

Fontos figyelni arra a tényre, hogy a befektetési feladatok felsorolt osztályai egy tulajdonságban különböznek - a vállalat által követett cél, amely magában foglalja a különböző összetettségű és szintű technológia alkalmazását. A bemutatott adatok lehetővé teszik számunkra, hogy megközelítsük a kockázati prémium nagyságának értékelését, amelyet a befektetők határoztak meg a jelzett területek megtérülési rátájában. Figyelembe véve, hogy a minimális elfogadható (kockázatmentes) megtérülési ráta külföldön körülbelül 5% (a viszonyítási alap a 30 éves amerikai államhitel hozama), meg lehet határozni a kockázati prémium összegét a felsorolt befektetési osztályokat, kivonva a kockázatmentes komponens értékét a megtérülési ráta megfelelő értékéből (4. táblázat):

4. táblázat: A kockázati prémium értékének meghatározása a befektetési osztálytól függően

|

Befektetési osztály |

Megtérülési ráta,% |

Kockázati prémium,% |

|

3. (2. oszlop - 5%) |

||

|

1. Kényszerített befektetés |

Nincsenek követelmények | |

|

2. Befektetések a piaci pozíciók megőrzése érdekében (a termékek minőségének javítása, reklám) | ||

|

3. Beruházások az állóeszközök megújítására | ||

|

4. Beruházások a működési költségek megtakarítása érdekében (új technológiai megoldások alapján) | ||

|

5. Beruházások a jövedelem növelése érdekében (projektek esetében, amelyek célja a termelés új technológiai alapon történő bővítése) | ||

|

6. Kockázati befektetések (innovatív projektekben) |

Fontos megjegyezni, hogy a kockázati prémiumok a megtérülési rátából származtak. Ebben az esetben maga a norma lehet nulla, vagy kényszerbefektetések esetén nincsenek rá vonatkozó követelmények, ami a szerző szerint helytelen, hiszen a vállalat tőkéjének költségét nem veszik figyelembe.

Függetlenül attól, hogy a kockázati prémium módszert választották, ha a projektet az infláció figyelembevételével számítják ki, azaz minden pénzáramot pontosan a projekt minden szakaszában ténylegesen megszerzett összegekben modelleznek, majd a névleges tőkeköltséget a diszkontrátában használják kiigazítások nélkül.

Ha a projektet állandó árakon számítják ki, akkor az inflációs rátát ki kell zárni a diszkontrátából.

Mivel a projekt változatlan árakon történő kiszámításakor az infláció mértéke alábecsüli a jövedelmezőséget, ebből a szimulált jövedelmezőségből kivonjuk azt a részt, amelyet a való életben az általános inflációs növekedés okozna. Eközben a nominális diszkontráta a befektetés megtérülésének követelménye, amelyet minden reális pénzáramra számítanak, beleértve, de nem kizárólagosan, az inflációt.

Egy projekt állandó árakon történő kiszámításakor a nominális diszkontrátáról a reálárfolyamra kell áttérni. A valós diszkontrátát a következő képlet segítségével lehet kiszámítani:

R valódi. = ((1 + R névleges) / (1 + szint infl.)) -1,

ahol R valós. - valódi diszkontráta,

R szám. - a névleges diszkontráta,

Lvl. az infláció az inflációs ráta.

A számítás egyszerűsített változataként a következő képletet alkalmazhatja:

R valódi. = R szám. - Lv. infl.

Meg kell jegyezni, hogy a változatlan árakon történő számítás nem árt a projekt hatékonyságának helyes értékeléséhez, feltéve, hogy az inflációt figyelembe veszik a diszkontrátában.

A diszkontráta (megtérülési ráta vagy összehasonlítási ráta) kiszámításának módszereit elemezve a szerző azt javasolja, hogy a diszkontráta becslésének módszertanát egészítsék ki a súlyozott átlagos tőkeköltségen (WACC) keresztül, figyelembe véve a diszkont becsléséhez szükséges kockázati felárat az üzleti beruházási projektek tervezési aránya az alábbiak szerint:

WACC = R e (E / B) + R d (D / B) (1 - t c) + R k (K / B),

ahol R e a saját tőke (saját tőke) megtérülési rátája, amelyet a CAPM modell alkalmazásával vagy a saját tőke hozamaként számítanak ki (nettó nyereség a beszámolási időszak saját tőkéjének százalékában kifejezett átlagos értékéhez viszonyítva);

E a saját tőke (alaptőke) piaci értéke. Ezt a társaság törzsrészvényeinek teljes számának és egy részvény árának szorzataként kell kiszámítani;

D a felvett tőke piaci értéke. A gyakorlatban gyakran a számviteli kimutatások határozzák meg, mint a vállalatnak nyújtott kölcsönök összegét. Ha ezeket az adatokat nem lehet beszerezni, akkor a hasonló vállalatok saját és saját tőkéjének arányára vonatkozó rendelkezésre álló információkat kell használni;

K a fizetendő számlák összege. Figyelembe veszi a beszállítók és a vállalkozók, a szervezet személyzete felé fennálló tartozásokat, a költségvetésen kívüli forrásokat, az adókat és díjakat, valamint a más hitelezőkkel szembeni tartozásokat.

B = E + D + K - egyenleg pénzneme;

R d - a vállalat kölcsönvett tőkéjének megtérülési rátája (a felvett tőke beszerzésének költsége). Ilyen költségeknek számítanak a társaság banki kölcsönének és vállalati kötvényeinek kamatai. Ebben az esetben a felvett tőke költségét a jövedelemadó mértékének figyelembevételével kell kiigazítani. A kiigazítás lényege, hogy a kölcsönök és kölcsönök kiszolgálásának kamatát az előállítási költségre terhelik, ezáltal csökkentve a jövedelemadó adóalapját;

t c - jövedelemadó mértéke.

R k - a fizetendő számlák felhasználásának költsége. Leggyakrabban nulla. Áruhitel kifizetése, büntetés és késedelmi kötbér megfizetése esetén ezeket a kifizetéseket a jelentési időszakra vonatkozóan a beszámolási időszakra fizetendő számlák százalékos arányban kifejezett átlagos összegéhez képest kell rögzíteni.

Megjegyezzük tehát, hogy a diszkontrátának a szerző által javasolt súlyozott átlagos tőkeköltség segítségével történő kiszámításának módszertanában végrehajtott változtatások lehetővé teszik a mutató kiszámításakor fennálló pontatlanságok kiküszöbölését, valamint a sokkal nagyobb volumenben, elsősorban a nem állami vállalatok számára történő felhasználás lehetősége miatt.

Sinadsky V. A diszkontráta kiszámítása // "Pénzügyi igazgató", 2003. 4. szám.

A beruházási projektek hatékonyságának értékeléséről: Módszertani ajánlások. 1999. június 21 -én hagyta jóvá az orosz Gossztroj Gazdasági Minisztériuma, Pénzügyminisztériuma. Hivatalos kiadás. Moszkva: Közgazdaságtan, 2000.

Tananyagkészlet a következő témában: "Az ipari befektetési projektek kereskedelmi értékelésének és vizsgálatának gyakorlata". Alt-Invest LLC, Moszkva, 2006, 71. o.

Kasatov A.D. Gazdasági menedzsment módszerek fejlesztése az ipari integrált vállalati struktúrákhoz: befektetési szempont. Moszkva: Szerk. Ház "Gazdasági újság", 2010. 324 p.

Kasatov A.D. Gazdasági menedzsment módszerek fejlesztése az ipari integrált vállalati struktúrákhoz: befektetési szempont. Moszkva: Szerk. Ház "Gazdasági újság", 2010. 324 p.

Tananyagkészlet a következő témában: "Az ipari befektetési projektek kereskedelmi értékelésének és vizsgálatának gyakorlata". Alt-Invest LLC, Moszkva, 2006, 71. o.

Bevezetés 3

1. A diszkontráta halmozott felépítésének módja 5

1.1 A jövedelem -megközelítés, mint a vállalkozás (vállalkozás) értékeléséhez használt egyik módszer 5

1.2 A diszkontráta meghatározása 10

1.3 A diszkontráta halmozott felépítésének módja 15

2. Projekt 26. rész

2.1. A vállalkozás rövid leírása 26

2.2. A vállalkozás jellemzői, mint vállalkozásuk értékének felmérésének tárgya39

2.3. A vállalat üzleti értékének értékelése 43

2.4. A vállalat értéknövelési irányainak kidolgozása 47

Következtetés 51

Irodalomjegyzék 53

Bevezetés

Bármely ingatlanobjektum értékének értékelése rendezett, céltudatos folyamat, amelynek során pénzbeli értelemben határozzák meg egy tárgy értékét, figyelembe véve a potenciális és reáljövedelmet, amelyet az adott piacon egy adott időpontban hoz.

Az értékelés tárgya bármely ingatlan, amely a tulajdonosát megillető jogokkal kombinálva történik. Ez lehet vállalkozás, vállalat, vállalkozás, cég, bank, bizonyos típusú eszközök, mind tárgyi, mind immateriális javak.

Az üzleti értékelést három megközelítés szemszögéből végzik:

jövedelmező

drága

összehasonlító

A vállalat piaci értékének megbecsüléséhez a jövedelem -megközelítés a cash flow vagy a jövedelem elemzése a jelenlegi és jövőbeli lehetőségek felmérése érdekében. Lehetővé teszi a vállalat eszközeiből származó jelenlegi és jövőbeli jövedelem becslését.

Ez a megközelítés számos módszert tartalmaz, amelyeket különböző helyzetekben lehet alkalmazni. A jövedelem -megközelítés keretében a legszélesebb körben a pénzáramok diszkontálásának módszerét alkalmazzák.

Ez az értékelési módszer a befektetési indítékok szempontjából a legelfogadhatóbb, mivel minden befektető, aki működő vállalkozásokba fektet be, végül nem eszközkészletet vásárol, hanem jövőbeli bevételt, amely lehetővé teszi számára a befektetés megtérülését és nyereséget .

A gazdálkodó ezen módszerrel történő értékelésénél a diszkontráta kerül kiszámításra, amely viszont különböző módszerekkel is kiszámítható, attól függően, hogy milyen típusú cash flow -t használnak az értékeléshez a számítás alapjául. Az egyik ilyen módszer a diszkontráta halmozott felépítésének módja.

A kurzus projekt témájának relevanciája az, hogy a szisztematikus befektetési kockázat azon tényezői között, amelyek jelenlétében az értékelt üzletet a diszkontráta halmozott felépítésének módszere keretében ellenőrzik, számos kockázat van. Ezek a kockázatok nem az üzleti tevékenység, mint tevékenység típusának kockázatosságát jellemzik, hanem az üzleti tevékenységet folytató vállalkozás (cég) irányításának kockázatát. Ekkor befolyásolja a vállalkozásból származó bevételek ingadozásait (instabilitását) ebben a vállalkozásban és tulajdonosaiban.

A kurzusprojekt fő célja a tudományág tanulmányozása során megszerzett elméleti ismeretek megszilárdítása, valamint gyakorlati készségek fejlesztése a vállalat értékkezelési rendszerének megszervezésében és kialakításában.

E célnak megfelelően a tanfolyamban a következő feladatokat tűzték ki:

Vegye figyelembe a diszkontráta halmozott felépítésének módszerével kapcsolatos elméleti szempontokat;

Adja meg röviden a OJSC "Belgorodsky cement" leírását;

A vállalkozás sajátosságainak tanulmányozása, mint vállalkozásuk értékének felmérésének tárgya;

Mérje fel a vállalat üzleti tevékenységének értékét;

Készítsen irányokat a vállalat értékének növelésére.

A kutatás tárgya a OJSC "Belgorodsky cement".

Ez a tanfolyam projekt a hazai és külföldi szerzők oktatási és tudományos szakirodalmából, valamint más forrásokból: időszaki kiadványok, tömegtájékoztatás, a vállalat pénzügyi kimutatásainak adatai alapján készült információk alapján valósul meg.

1. A diszkontráta halmozott felépítésének módja

1.1 Jövedelem -megközelítés, mint a vállalkozás (vállalkozás) értékeléséhez használt egyik módszer

Három fő megközelítés létezik a vállalatok értékének felmérésére. Azt:

Jövedelem -megközelítés;

Költséges megközelítés;

Összehasonlító megközelítés.

Minden megközelítés hangsúlyozza az objektum bizonyos jellemzőit. Tehát a jövedelem -megközelítés helyzetéből történő értékeléskor a legfontosabb a jövedelem, mint az objektum értékét meghatározó fő tényező. Minél nagyobb a bevétel, amelyet az értékelés tárgya hoz, annál nagyobb a piaci értéke, és minden más egyenlő. Ebben az esetben az esetleges jövedelemszerzés időtartamának időtartama, az e folyamatot kísérő kockázatok mértéke és típusa számít.

A jövedelem -megközelítés az ingatlan használatából és esetleges további értékesítéséből származó jövőbeli jövedelem jelenértékének meghatározása. Ebben az esetben a becsült elvárás elvét alkalmazzák.

Ez a külföldi országokban a leggyakoribb üzleti értékelés. Orosz körülmények között történő használatának van néhány sajátossága. Először is ki kell számítani a vállalkozás valódi pénzáramát. Ehhez meg kell találnia a valós bevételeket és kiadásokat, és nem csak a mérlegadatokat kell felhasználnia. A jövedelem tekintetében mindenekelőtt figyelmet kell fordítani azoknak a termékeknek az értékesítésére, amelyek nem mennek át a mérlegben (figyelve az értékesítésük valós árára). A költségeknek figyelembe kell venniük a nyersanyagok és energiaforrások beszerzésének valós költségeit, valamint a reálbéreket.

Míg a jövedelem -megközelítés általában a legmegfelelőbb egy vállalkozás értékeléséhez, hasznos lehet az összehasonlító és költség -megközelítés alkalmazása is. Bizonyos esetekben pontosabbak és hatékonyabbak.

Általában mindhárom megközelítés összefügg egymással. Ezek mindegyike magában foglalja a piacon szerzett különböző típusú információk felhasználását. Például az anyagok, a munkaerő és egyéb költségelemek jelenlegi piaci árairól szóló adatok kulcsfontosságúak a költség -megközelítésben. A jövedelem -megközelítés megköveteli a kapitalizációs arányok használatát, amelyeket szintén piaci adatokból számítanak ki.

A megközelítés kiválasztásakor különböző perspektívák nyílnak meg az értékelő számára. Bár ezek a megközelítések ugyanazon piacról gyűjtött adatokon alapulnak, mindegyik a piac különböző aspektusaival foglalkozik. Egy ideális piacon mindhárom megközelítésnek azonos értékű értéket kell eredményeznie. A legtöbb piac azonban tökéletlen, a kereslet és a kínálat nincs egyensúlyban. A potenciális felhasználókat félretájékoztathatják, a gyártók pedig eredménytelenek lehetnek. Ezek és más okok miatt ezek a megközelítések különböző költségméréseket nyújthatnak.

Mindhárom megközelítés magában foglalja az értékelésben rejlő módszerek használatát. A jövedelem -megközelítés két módszert feltételez az értékelés során: a kapitalizációs és a cash flow -k diszkontálásának módszerét (1.1. Ábra).

Rizs. 1.1. Jövedelem -megközelítési módszerek

Tekintsük részletesebben ezeket a módszereket.

A kapitalizációs módszer meghatározza a jövedelemáramot, és a kapitalizációs ráta, azaz a kapitalizációs arány alkalmazásával alakítja át jelenértékre:

A vállalkozás piaci értéke = nettó jövedelem / tőkésítési arány

Ennek a képletnek a számlálója, azaz a nettó jövedelmet általában a társaság adózás előtti nyereségének átlagos éves értéke jelenti. A kapitalizációs mutató "olyan érték, hogy a nyereség vele való elosztásának hányadosa megegyezik a tőkével, amely megadja a kapitalizációs ráta által meghatározott nyereség mértékét", vagyis azt mondhatjuk, hogy ez a nyereség mértéke. Az érték kiszámításakor a tőkésítési aránynak tükröznie kell a jelenlegi piaci helyzetet, ezért a jelenlegi piaci adatokból kell állnia.

Jellemzően a nettó jövedelem tőkésítési módszerét alkalmazzák, ha a jövőbeli nettó jövedelem várhatóan megközelítőleg megegyezik a jelenlegi értékkel, vagy növekedési üteme mérsékelt és kiszámítható, és ha elegendő megbízható adat áll rendelkezésre a cash flow ésszerű becsléséhez.

A nagybetűs módszer gyakorlati alkalmazásának fő szakaszai:

A pénzügyi kimutatások elemzése, normalizálása és átalakítása (ha szükséges);

A tőkésítendő nyereség összegének megválasztása;

Megfelelő tőkésítési arány kiszámítása;

A költség előzetes értékének meghatározása;

Korrekciók elvégzése a nemteljesítő eszközök jelenlétében (ha vannak);

Korrekciók az értékelt részvény ellenőrző vagy nem ellenőrző jellegére, valamint a likviditás hiányára.

Pénzforgalmi diszkontálási módszer. Ez a módszer elterjedt a külföldi és az utóbbi években a hazai értékelési gyakorlatban is. Gazdaságilag úgy értelmezik, hogy a pénzáramlást az értékelés egy bizonyos pontjára hozza. Leggyakrabban a vállalkozás értékének meghatározására vonatkozó eljárás az évek során felmerülő éves cash flow -k és a futamidő (projektidőszak) végéig fennmaradó érték meghatározására vezethető vissza. Ezután a jövőbeni bevételek jelenértékét a megfelelő diszkontrátával határozzák meg. A diszkontrátának meg kell felelnie egy bizonyos típusú cash flow -nak.

Ugyanakkor különbséget tesznek a következők között:

cash flow-k a saját tőke és adósság nélkül (saját tőke és adósság tőke esetében);

valós pénzáramok (az infláció kivételével);

névleges pénzáramok (figyelembe véve az inflációs folyamatot).

A megfontolt módszer alkalmas egy bizonyos szerződéstől függő vállalkozás értékelésére és a fiatal vállalatok értékelésére, azonban "a várható cash flow -k korlátozott időszaka önkényes és irreális kényszer lehet", ami csökkenti ennek a módszernek a gazdasági értékelést szolgáló értékét lehetséges.

A jövedelmi megközelítés a gazdasági potenciál olyan elemeinek jellemzésére használható, mint a termelés, a munkaerő és az innováció.

A vállalati értékelés fő szakaszai a diszkontált cash flow módszer alkalmazásával:

Pénzforgalmi modell kiválasztása;

Az előrejelzési időszak időtartamának meghatározása;

A bruttó értékesítési bevétel utólagos elemzése és előrejelzése;

Költségelemzés és előrejelzés;

Befektetési elemzés és előrejelzés;

A pénzforgalom összegének kiszámítása az előrejelzési időszak minden évére;

A diszkontráta meghatározása;

Az előrejelzés utáni időszak értékének kiszámítása;

A jövőbeli pénzáramok jelenértékeinek és az előrejelzés utáni időszak értékének kiszámítása;

Végső módosítások végrehajtása.

Az üzleti értékelés nyereséges megközelítésének és a rendelkezésre álló módszereknek az elemzésével azonosítani lehet azok pozitív és negatív oldalát (1.1. Táblázat).

1.1. Táblázat

A jövedelem -megközelítésben szereplő üzleti értékelési módszerek pozitív és negatív vonatkozásai

| Jövedelem -megközelítési módszerek | Pozitív oldalak | Negatív oldalak |

| 1. Nagybetűs módszer cash flow -k diszkontálása | Tükrözi a tényleges piaci helyzetet, és lehetővé teszi, hogy az adatokat egy adott helyzethez igazítsa. Az egyetlen módszer, amely figyelembe veszi az árakkal, költségekkel, beruházásokkal stb. Kapcsolatos elvárásokat; Tartalmazza a piaci szempontot, mivel az előírt megtérülési ráta figyelembe veszi a piaci helyzetet; A gazdasági elavultság mérését teszi lehetővé; Leginkább a tulajdonos és a befektető érdekeit tükrözi. | Nem a módszer egyetemessége, azaz a felhasználás lehetősége nem minden vállalkozás esetében, valamint az adatok összehasonlító elemzéshez (nyereség, tőkésítési arány meghatározása) történő beszerzésével kapcsolatos problémák. A várható cash flow időzítése irreális lehet; Az előrejelzés kiválasztásának nehézségei. |

1.2 A diszkontráta meghatározása

Amint azt fentebb tárgyaltuk, a diszkontált cash flow módszerrel végzett vállalati értékelés egyik szakasza a diszkontráta meghatározása.

Technikai, azaz matematikai szempontból a diszkontráta az a kamatláb, amelyet arra használnak, hogy a jövőbeni bevételi forrásokat a jelenlegi (mai) érték egyetlen értékévé alakítsák át, ami alapja egy vállalkozás piaci értékének meghatározásához.

Gazdasági értelemben a diszkontrátának szerepe a befektetők által megkövetelt, hasonló kockázati szintű befektetési objektumokba fektetett tőke megtérülési rátája, vagy a rendelkezésre álló alternatív befektetési lehetőségek kötelező hozama az értékelés időpontjában.

A diszkontrátát vagy a tőkebevonási költségeket három tényező figyelembevételével kell kiszámítani:

1. Sok vállalkozásnak különböző forrásai vannak a vonzott tőkéhez, amelyek eltérő szintű kompenzációt igényelnek;

2. annak szükségessége, hogy a befektetők figyelembe vegyék a pénz időbeli költségeit;

3. A kockázati tényező vagy a várható jövedelem megszerzésének valószínűsége.

A diszkontráta meghatározására többféle módszer létezik, amelyek közül a leggyakoribbak:

a saját tőke cash flow -ja esetében - a tőkeeszköz -árazási modell (CAPM - Capital Asset Pricing Model) és a kumulatív konstrukciós módszer;

az összes befektetett tőke pénzforgalmára - a tőke súlyozott átlagköltségének modellje (WАСС).

A diszkontráta kiszámítása attól függ, hogy milyen típusú cash flow -t használnak az értékelés alapjául:

a saját tőke cash flow -jára a diszkontrátát alkalmazzák, amely megegyezik a tulajdonos által a befektetett tőkéhez szükséges megtérülési rátával;

az összes befektetett tőke pénzforgalmára diszkontráta kerül alkalmazásra, amely megegyezik a saját tőke és a kölcsönzött alapok súlyozott hozamának összegével (a kölcsönzött alapok hozama a bank hitelkamatlába), ahol a súlyok a felvett és részvényalapok részesedése a tőkeszerkezetben. Ezt a diszkontrátát súlyozott átlagos tőkeköltségnek nevezik.

A CAPM tőkeeszköz -értékelési modellje szerint a diszkontrátát a következő képlet segítségével kell kiszámítani:

R = Rf + β (Rm - Rf) + S1 + S2 + C,

ahol R a befektető által megkövetelt megtérülési ráta (saját tőke);

Rf a kockázatmentes megtérülési ráta;

β - együttható (az ország makrogazdasági és politikai folyamataival kapcsolatos szisztematikus kockázat mérőszáma);

Rm a piac egészének nyereségessége (az értékpapírok átlagos piaci portfóliója);

S1 - díj kisvállalkozásoknak;

S2 az egyes vállalatok kockázati felára;

C - országkockázat.

A CAPM modell a tőzsdei információs tömbök elemzésén alapul, különösen - a nyilvánosan forgalmazott részvények hozamának változásán. A modell alkalmazása a zárt vállalatok diszkontrátájának származtatásához további kiigazításokat igényel.

A világ gyakorlatában kockázatmentes hozamrátaként általában a hosszú lejáratú államadósság-kötelezettségek (kötvények vagy váltók) megtérülési rátáját használják. Úgy gondolják, hogy az állam a legmegbízhatóbb kezes a kötelezettségeihez (csődjének valószínűsége gyakorlatilag kizárt). A gyakorlat azonban azt mutatja, hogy Oroszország viszonyai között az állampapírokat nem tekintik kockázatmentesnek. A diszkontráta meghatározásához a legalacsonyabb kockázatú befektetések (a Sberbanknál vagy más legmegbízhatóbb bankoknál elhelyezett devizabetétek kamata) kamatlábát tekinthetjük kockázatmentes kamatlábnak. Lehetőség van a nyugati vállalatok kockázatmentes kamatlábára is támaszkodni, de ebben az esetben szükség van az országkockázat hozzáadására az Oroszországban fennálló valós befektetési feltételek figyelembevétele érdekében. A befektető számára alternatív megtérülési rátát jelent, amelyet a kockázatok gyakorlati hiánya és a magas likviditás jellemez. A kockázatmentes kamatlábat használják kiindulópontként, amelyhez az adott vállalkozásba tartozó befektetésekre jellemző különféle típusú kockázatok értékelése kapcsolódik, amely alapján a szükséges megtérülési ráta épül fel.

A β együttható a kockázat mértékegysége. A konkrét projektbe történő befektetés kockázatát felmérő β -együttható objektív piaci reakciókon alapulhat, és gyakorlatilag a következőképpen határozható meg:

együttható Vpred. / V piac, amely a lehető legnagyobb visszamenőleges időszakra korrelálja az ingadozások tartományát az adott időszak átlagos eltérésének százalékában (eltérések az átlagtól vagy a gyökértéktől) a társaság részvényárfolyamában, ahol a pénzeszközöket befektetik (Vprep .), Összehasonlítva a V piac ingadozási tartományával. részvényárfolyam ugyanabban az időszakban a nemzetgazdaság minden ágazatában működő vállalkozások számára (abban az esetben, ha a pénzeszközöket likvid, vagy legalább jegyzett részvényekkel rendelkező nyílt részvénytársaságba fektetik be). Az újonnan létrehozott egytermékes vállalkozásba történő kockázati befektetés esetén az ilyen eset a vállalkozás életének kezdeti szakaszában irreális,

együttható V anal. prepr. / V piac, amely szintén korrelál a hasonló vállalkozások részvényeinek piaci értékének ingadozási tartományával (beleértve a tőzsdén kívüli piacot is) (olyan vállalkozások, amelyek terméke az újonnan kifejlesztett legközelebbi analógja, beleértve az árukat vagy helyettesítő szolgáltatások) a lehető legnagyobb korábbi időszakban az ingadozások tartományához képest V piac a teljes tőzsdei index ugyanezen időszakra vonatkozó átlagos értéke körül.

A világ gyakorlatában a β együtthatókat általában a tőzsde statisztikai információinak elemzésével számítják ki. Ezt a munkát speciális cégek végzik. A β arányokra vonatkozó adatokat számos pénzügyi referenciakönyvben és a tőzsdéket elemző időszaki kiadványokban teszik közzé.

A kisvállalkozásba való befektetés kockázatának (S1) a kiegészítő díja az elégtelen hitelképességnek köszönhető (a hitelek biztosításához nem elegendő eszköz hiánya, amely a szóban forgó projekt további tőkebefektetéseinek finanszírozására tervezhető, valamint a forgótőke -szükséglet és az elsőre előre látható veszteségek, - ezért a kisvállalkozás fejlesztésére vonatkozó pénzügyi terv megbízhatatlansága) és a kis alaptőkével rendelkező vállalkozások pénzügyi instabilitása. Ennek a szakértők által meghatározott prémiumnak az értéke a névleges kockázatmentes kamat 75% -a lehet.

Ugyanez vonatkozik az egyes vállalatokra jellemző kockázati prémium (S2) számértékére is.

Az egyedi diszkontrátában szereplő további országkockázati prémiumot (C) figyelembe kell venni, függetlenül attól, hogy a befektető adott országban belföldi illetőségű vagy külföldi rezidens. Ez a kockázat számukra is ugyanaz. A külföldi rezidensek esetében ez csak akkor fog eltérni, ha egy adott iparággal vagy általában az erre vonatkozó befektetési feltételek, azaz a tranzakciós költségek és korlátozások megkülönböztetőek, vagy éppen ellenkezőleg, előnyösebbek, mint a hazai befektetők ( a modern hazai jogszabályok, valószínűbb, hogy a második még mindig így van).

Az országkockázat általában a következő esetekben figyelhető meg:

vagyonelkobzás (a tulajdonjog elvesztése, ha azokat a piaci ár alatti áron váltják be, vagy az, amelyet az e jogok használatából várható pénzáramlás aktuális értéke indokolt);

a jogszabályok előre nem látható változásai, amelyek (például az adók megváltoztatásakor) a várt jövedelem csökkenéséhez vezetnek;

az állami és önkormányzati szervek személyi állományának cseréje, a közvetett cselekvésre vonatkozó jogszabályok értelmezése (alapszabályok előkészítése, operatív döntések meghozatala ellentmondó vagy befejezetlen törvények és rendeletek alapján).

A figyelembe vett egyedi diszkontráta halmozott felépítésének módszere csak annyiban tér el a tőkeeszköz-értékelési modelltől, hogy e kamatláb szerkezetében a befektetési kockázatokra vonatkozó összesített díjat hozzáadják a nominális kockázatmentes kamatlábhoz, amely prémiumokból áll egyes, kifejezetten ehhez a projekthez kapcsolódó „nem rendszeres” esetében kockázatok.

A WACC modellnek megfelelően a diszkontrátát a következő képlet segítségével számítják ki:

WACC = kd (1 - tc) wd + kp wp + ks ws

ahol kd a felvett tőke beszerzésének költsége;

tc a társasági jövedelemadó mértéke;

kp a saját tőke (előnyben részesített részvények) megszerzésének költsége;

ks a saját tőke (törzsrészvények) megszerzésének költsége;

wd a felvett tőke részesedése a vállalkozás tőkeszerkezetében;

wp az elsőbbségi részvények részesedése a vállalkozás tőkeszerkezetében;

ws - a törzsrészvények részesedése a társaság tőkeszerkezetében.

Példa. A társaság törzsrészvényeinek piaci értéke 450 000 dollár, az elsőbbségi részvények 120 000 dollár, a teljes felvett tőke pedig 200 000 dollár. Meg kell határozni a vállalat tőke súlyozott átlagköltségét t = 30%-os nyereségadó -kulcs mellett.

Először számítsuk ki a tőke egyes összetevőinek részvényeit:

Wd = 200 000 /770 000 = 25,97%;

Wr = 120 000 /770 000 = 15,58%;

W = 450 000 /770 000 = 58,45%.

Határozza meg a tőke súlyozott átlagköltségét (1.2. Táblázat)

1.2. Táblázat

A tőke súlyozott átlagköltségének meghatározása

1.3 A diszkontráta halmozott felépítésének módja

A diszkontráta halmozott felépítésének módszerét akkor alkalmazzák, ha egy vállalkozás kockázatait (az ebből származó bevételek megfigyelt ingadozásait) elsősorban a becsült üzletág nem szisztematikus kockázata okozza. Ennek jele az, hogy a vállalkozások bevételei valójában nagymértékben ingadoznak (a mutató értéke meghaladja a 20-30%-ot), és a béta-együttható, amely a cégre szakosodott iparágra jellemző, valamivel több, vagy még kevesebb, mint egy.

Az üzleti kockázatokat figyelembe vevő diszkontráta halmozott felépítésének módszere abban különbözik a tőkeeszköz-értékelési modelltől, hogy e kamatláb szerkezetében a befektetési kockázatok összesített díja hozzáadódik az R névleges kockázatmentes kamatlábhoz, a projekthez kapcsolódó egyéni, nem szisztematikus kockázatokra vonatkozó díjakból áll.

Az i egyéni diszkontráta képlete így néz ki:

hol van a nem szisztematikus kockázati tényezők halmaza, amelyet figyelembe vesznek ebben a beruházási projektben;

Prémium egy külön nem szisztematikus kockázatért a j kockázati tényező szerint;

A kisvállalkozásokba történő befektetés kockázatainak (díjazása), a (zárt) társaság jellege és a befektetési ország kiigazítása. Ezek a kiigazítások ésszerűek a diszkontráta kiszámításának bármely módszeréhez.

Általában a nem szisztematikus befektetési kockázat azon tényezői között, amelyek jelenlétében az értékelt üzleti tevékenységet a diszkontrátára vonatkozó kumulatív konstrukció módszerének keretein belül ellenőrzik, a következő kockázatokat különböztetjük meg:

a társaság elégtelen pénzügyi stabilitása (annak kockázata, hogy saját forgalomban lévő eszközeivel nem elegendő a forgalom biztosítása, a rövid lejáratú adósság nem elegendő fedezete likvid forgóeszközökkel és a likvid eszközök teljes összegével stb.);

a hosszú lejáratú adósság részarányának növekedése a vállalkozás tőkeszerkezetében;

a fix költségek megnövekedett részesedése a vállalkozás működési költségeiben;

kulcsfigura a vállalat vezetői (vagy az azt irányító befektetők) körében, azaz jelenléte mint olyan (ami megteremti a feltételeket az úgynevezett "ügynöki probléma" súlyosbodásához a vállalkozásban a részvényesek és a vezetőség közötti kapcsolatokban, amelyek sérthetik a részvényesek érdekeit, egészen a törvényben tiltott bennfentes műveletekig, vagy kiszámíthatatlansága, becstelensége, hozzá nem értése stb.

a vállalkozás termékeinek (gazdasági tevékenységeinek) elégtelen diverzifikációja;

a vállalat értékesítési piacainak elégtelen diverzifikációja;

a beszerzett források (beleértve a munkaerőt) beszerzésének forrásainak elégtelen diverzifikációja;

a vállalkozás által terméksorok értékesítésére kötött szerződések (a megvásárolt erőforrások, szolgáltatások megszerzése és termékei értékesítése szempontjából), beleértve a rosszhiszeműség, fizetésképtelenség kockázatát, beleértve a szerződés időtartama alatt megnyilvánuló kockázatokat is , valamint a szerződéses vállalkozók jogképtelensége;

a finanszírozási források szűk köre (különösen abban az esetben, ha nem sikerült megfelelő értékcsökkenési alapot létrehozni, és annak kihasználatlanságát, mint az önfinanszírozás legfontosabb forrását, a kölcsönvett pénzeszközök fontosságának alábecsülését, a pénzügyi lízing és más progresszív finanszírozási rendszerek használatának hiányát) ).

A felsorolt összes kockázat, mivel nem szisztematikus, nem az üzletkockázatot mint tevékenységtípust jellemzi, hanem az üzleti tevékenységet folytató vállalkozás (cég) irányításának kockázatát. Ekkor befolyásolja a vállalkozásból származó bevételek ingadozásait (instabilitását) ebben a vállalkozásban és tulajdonosaiban (gyakran általános magas átlaggal a hosszú jövedelem alatt).

Például az üzletet végrehajtó vállalkozás elégtelen pénzügyi stabilitása (a vállalkozás fő nem szisztematikus kockázata), amely a kölcsönzött (és nem saját) forgótőke részarányának növekedésével jár, és a vállalat vezetésének a növekedés fokozásával kapcsolatos magyarázatával magyarázható. működésének átlagosan elérhető jövedelmezősége pozitív hitel („termelés”) tőkeáttétellel. a vállalkozás jelenlegi működése (ha a termékek jövedelmezősége magasabb, mint a forgalom finanszírozására szolgáló hitelek kamatlába), a stabilitás csökkenéséhez vezet a nettó jövedelem a részvényesek részére történő szétosztásra marad.

A beszerzett erőforrások beszállítóival kötött szerződések esetleges megbontása azt eredményezi, hogy ezeket a bevételeket a késedelmes rövid lejáratú kölcsönökért járó büntetések összegével kell csökkenteni, a tartalékalapok felhasználása, majd feltöltése stb.

A hiteltőke megnövekedett részesedése a vállalkozás tőkéjében (túl nagy, hosszú lejáratú adóssága), amely szintén a vezetők szándékos lépéseinek következménye, hogy kölcsönöket vonzanak nyereséges befektetési projektek finanszírozására, ahhoz vezet, hogy egyesek számára a későbbi időszakokban a különböző tartozások fő részének visszafizetésének terhe csökken, másokra pedig megnövekszik. Ez azt is eredményezi, hogy a különböző jövőbeni időszakokban a nettó jövedelem volatilitása megmarad a vállalkozások tulajdonosai számára (nem beszélve a bejelentett nettó nyereség volatilitásáról, ami előre meghatározza a nyitott társaság részvényeinek piaci értékének nagy ingadozását és a a tulajdonosok esetleges árfolyamnyereségének volatilitása).

Foglalkozzunk egy olyan összetett gazdasági kifejezéssel, mint a diszkontrátával, vegyük figyelembe a számítás meglévő modern módszereit és a felhasználási irányokat.

Leszámítolási kamatláb (analóg: összehasonlítási arány, megtérülési ráta) Az a kamatláb, amelyet a jövőbeli tőke jelenlegi értékének átértékelésére használnak. Ez annak köszönhető, hogy a közgazdaságtan egyik alaptörvénye a pénz értékének (vásárlóereje, értéke) állandó értékcsökkenése. A diszkontráta a befektetési elemzés során használatos, amikor a befektető úgy dönt, hogy egy adott tárgyba kíván befektetni. Ehhez a befektetési objektum jövőbeli értékét a jelenbe (jelenlegi) vezeti. Összehasonlító elemzéssel eldöntheti a tárgy vonzerejét. Egy objektum bármely értéke mindig relatív, ezért a diszkontráta a legalapvetőbb kritériuma a befektetési hatékonyság összehasonlításának. A diszkontrátát a különböző gazdasági célkitűzésektől függően eltérő módon számítják ki. Fontolja meg a diszkontráta értékelésének meglévő módszereit.

Tekintsünk 10 módszert a diszkontráta értékelésére egy vállalkozás / vállalat befektetéseinek és beruházási projektjeinek értékeléséhez.

Tőkeeszköz -árazási modell - CAPM ( FővárosEszközÁrazásModell) javasolta a 70 -es években W. Sharp (1964), hogy megbecsülje a vállalatok részvényeinek / tőkéjének jövőbeni hozamát. A CAPM modell a jövőbeli hozamokat a kockázatmentes eszköz és a kockázati prémium hozamaként tükrözi. Ennek eredményeként, ha a részvény várható hozama alacsonyabb, mint az előírt hozam, a befektetők nem hajlandók ebbe az eszközbe befektetni. A modellben a jövőbeli kamatlábat meghatározó tényezőt figyelembe vették a piaci kockázatot. A CAPM modell diszkontrátájának kiszámítására szolgáló képlet a következő:

ahol: r i - a részvény várható hozama (diszkontráta);

ahol: r i - a részvény várható hozama (diszkontráta);

r f a kockázatmentes eszköz hozama (például: államkötvények);

r m a piaci hozam, amelyet az index átlagos hozamának tekinthetünk (MICEX, RTS - Oroszország, S & P500 - USA);

β a béta együttható. Tükrözi a befektetés kockázatát a piaccal kapcsolatban, és megmutatja a részvényhozamok változásának érzékenységét a piaci hozamok változásával szemben;

σ im - a részvényhozamok változásának szórása a piaci hozamok változásától függően;

σ 2 m - a piaci hozamok szórása.

A CAPM modell fő hátránya, hogy egytényezős. Ezért a módosított tőkeeszköz-értékelési modell a nem szisztematikus kockázatok korrekcióit is tartalmazza. A nem szisztematikus kockázatot specifikus kockázatnak is nevezik, amely csak bizonyos feltételek mellett nyilvánul meg. Számítási képlet a módosított CAPM modellhez (MódosítottFővárosEszközÁrazásModell,MCAPM) az alábbiak:

![]() ahol: r i - a részvény várható hozama (diszkontráta); r f a kockázatmentes eszköz (például államkötvények) hozama; r m - piaci hozam; β a béta együttható; σ im a részvény jövedelmezőségében bekövetkező változás szórása a piaci jövedelmezőség változásától; σ 2 m - a piaci hozamok szórása;

ahol: r i - a részvény várható hozama (diszkontráta); r f a kockázatmentes eszköz (például államkötvények) hozama; r m - piaci hozam; β a béta együttható; σ im a részvény jövedelmezőségében bekövetkező változás szórása a piaci jövedelmezőség változásától; σ 2 m - a piaci hozamok szórása;

r u - kockázati prémium, beleértve a nem rendszeres vállalati kockázatot.

Általában szakértőket alkalmaznak az egyes kockázatok felmérésére, mivel ezeket statisztikákkal nehéz formalizálni. Az alábbi táblázat a különböző kockázati kiigazításokat mutatja ⇓.

| Specifikus kockázatok | Kockázat korrekció,% |

| A kormány befolyása a tarifákra | 0,4% |

| A nyersanyagok, anyagok, energia, alkatrészek, bérleti díjak árának változása | 0,2% |

| A tulajdonos / részvényes kezelési kockázata | 0,2% |

| A legfontosabb beszállítók hatása | 0,3% |

| A kereslet szezonalitásának hatása a termékekre | 0,4% |

| A tőkeemelés feltételei | 0,3% |

| Teljes, egyedi kockázat korrekció: | 1,8% |

Például számítsuk ki az ehhez igazított diszkontrátát, tehát ha a CAPM modell szerint a hozam 10%, akkor a kockázathoz igazítva a diszkontráta 11,8%lesz. A módosított modell használata lehetővé teszi a jövőbeni megtérülési ráta pontosabb meghatározását.

A CAPM modell egyik módosítása E. Fama és K. French (1992) háromtényezős modellje volt, amely két további, a jövőbeli hozamot befolyásoló paramétert is figyelembe vett: a vállalat méretét és az iparági sajátosságokat. Az alábbiakban E. Fama és K. French háromtényezős modelljének képlete látható:

ahol: r a diszkontráta; r f - kockázatmentes kamatláb; r m a piaci portfólió jövedelmezősége;

Az SMB t a kis és nagy kapitalizációjú részvények súlyozott átlag portfóliójának hozama közötti különbség;

HML t a nagy és kicsi könyv szerinti érték és piaci érték közötti részvények súlyozott átlag portfóliójának hozama közötti különbség;

β, si, h i - együtthatók, amelyek az r i, r m, r f paramétereknek az i. eszköz jövedelmezőségére gyakorolt hatásáról beszélnek;

γ az eszköz várható jövedelmezősége, ha nincs rá 3 kockázati tényező.

E. Fama és C. French háromfaktoros modelljét M. Carhart (1997) módosította a negyedik paraméter bevezetésével, hogy felmérje a részvény lehetséges jövőbeni hozamát - a pillanatot. A pillanat tükrözi az árváltozás ütemét egy bizonyos történelmi időszakban, amikor a negyedik paramétert használják a modellben egy részvény jövedelmezőségének jövőbeli értékelésére, figyelembe véve, hogy az árváltozás mértéke szintén befolyásolja a jövőbeli megtérülési ráta. Az alábbi képlet a diszkontráta M. Carhart modellje szerinti kiszámítására szolgál:

ahol: r a diszkontráta; WMLt - a pillanat, a részvényárfolyam változásának üteme az előző időszakban.

A diszkontráta kiszámításának másik módja a Gordon -modell (Constant Growth Dividend Model) használata. Ennek a módszernek bizonyos korlátozásai vannak a használatára vonatkozóan, mivel a diszkontráta becsléséhez szükséges, hogy a társaság törzsrészvényeket bocsásson ki osztalékfizetéssel. Az alábbi képlet kiszámítja a vállalkozás saját tőkéjének költségét (diszkontráta):

ahol:

ahol:

DIV - az évente várható részvényenkénti osztalékfizetés nagysága;

P a részvények elhelyezésének ára;

fc a részvények kibocsátásának költsége;

g az osztalékok növekedési üteme.

Módszer a diszkontráta becslésére a tőke súlyozott átlagköltsége alapján (Angol WACC, súlyozott átlagos tőkeköltség) az egyik legnépszerűbb, és azt mutatja, hogy milyen hozamot kell fizetni a befektetési tőke felhasználásáért. A befektetési tőke két finanszírozási forrásból állhat: saját tőkéből és adósságból. Gyakran a WACC -t használják mind pénzügyi, mind befektetési elemzések során a befektetések jövőbeni megtérülésének felmérésére, figyelembe véve a befektetési tőke megtérülésének (jövedelmezőségének) kezdeti feltételeit. A súlyozott átlagos tőkeköltség kiszámításának gazdasági értelme a projekt minimális elfogadható jövedelmezőségi szintjének (jövedelmezőség, jövedelmezőség) kiszámítása. Ez a mutató egy meglévő projektbe történő befektetés értékelésére szolgál. A súlyozott átlagos tőkeköltség kiszámítására szolgáló képlet a következő:

![]()

ahol: r e, r d - a tőke és az adósság várható (szükséges) hozama;

E / V, D / V - részesedés a saját tőkéből és az adósságból. A saját tőke és a felvett tőke összege képezi a társaság tőkéjét (V = E + D);

t a jövedelemadó mértéke.

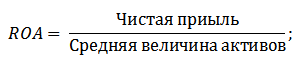

Ennek a módszernek az előnyei abban rejlenek, hogy kiszámítható a diszkontráta azon vállalatok számára, amelyeket nem jegyeznek a tőzsdén. Ezért a diszkont értékeléséhez a saját tőke és az adósságtőke jövedelmezőségének mutatóit kell használni. Ezeket a mutatókat könnyen kiszámíthatják a mérlegtételek. Ha a vállalat rendelkezik saját tőkével és hiteltőkével is, akkor a mutatót használják - az eszközök megtérülése (Eszközök megtérülése, ROA)... Az eszközök megtérülési arányának kiszámítására szolgáló képlet az alábbiakban található:

A következő módszer a diszkontráta értékelésére a saját tőke megtérülésén keresztül (Saját tőke megtérülése, ROE), amely a vállalkozás (vállalat) tőkegazdálkodásának hatékonyságát / jövedelmezőségét mutatja. A jövedelmezőségi mutató megmutatja, hogy a vállalat milyen nyereséget termel a tőkéjéből. Az együttható kiszámításának képlete a következő:

Ennek a megközelítésnek a kidolgozása a diszkontrátának a vállalkozás tőkearányos megtérülésén alapuló értékelésénél, amely a kamatláb értékelésének kritériuma, pontosabb mutatót használhat - a befektetett tőke megtérülését. (ROCE,VisszatérésTovábbFővárosMunkavállaló)... Ez a mutató a ROE-val ellentétben hosszú lejáratú kötelezettségeket használ (részvényeken keresztül). Ez a mutató azoknál a vállalatoknál használható, amelyek részesedéssel rendelkeznek a tőzsdén. Ha a vállalat nem rendelkezik velük, akkor a ROE együttható megegyezik a ROCE -val. A mutatót a következő képlet alapján számítják ki:

A saját tőke arányának másik típusa a ROACE (Az átlagos foglalkoztatott tőke megtérülése).

Valójában ez a mutató megfelel a ROCE-nek, fő különbsége abban rejlik, hogy a becsült időszak elején és végén átlagolják az érintett tőke költségeit (Részvény + hosszú lejáratú kötelezettségek). A mutató kiszámításának képlete:

A ROACE gyakran helyettesítheti a ROCE -t, például a gazdasági hozzáadott érték EVA képletében. Elemezzük a jövedelmezőségi mutatók using diszkontráta becslésének megvalósíthatóságát.

Ha meg kell becsülnie egy kockázati projekt diszkontrátáját, akkor a CAPM módszerek, Gordon modellje és a WACC használata lehetetlen, ezért szakértőket alkalmaznak az árfolyam kiszámításához. A szakértői elemzés lényege a jövőbeli megtérülési rátát befolyásoló különféle makro-, mezo- és mikrotényezők szubjektív értékelése. A diszkontrátát erősen befolyásoló tényezők: országkockázat, iparági kockázat, termelési kockázat, szezonális kockázat, menedzsment kockázat stb. A szakértők minden egyes projekt esetében azonosítják a legjelentősebb kockázataikat, és pontszámok alapján értékelik azokat. Ennek a módszernek az az előnye, hogy képes figyelembe venni a befektető minden lehetséges követelményét.

Ezt a módszert széles körben használják a diszkontráta kiszámítására azon vállalkozások számára, amelyek törzsrészvényeket bocsátanak ki a tőzsdén. Ennek eredményeként kiszámítják az E / P piaci szorzót, ami EBIDA / Ár -ként fordul le. Ennek a megközelítésnek az az előnye, hogy a képlet tükrözi az iparági kockázatokat a vállalat értékelésekor.

A diszkontrátát a kockázatmentes kamat, az infláció és a kockázati prémium összegeként számítják ki. Általában ezt a diszkontráta -becslési módszert különböző befektetési projekteknél hajtják végre, ahol nehéz statisztikailag felmérni a lehetséges kockázat / hozam összegét. A diszkontráta kiszámításának képlete a kockázati prémium figyelembevételével:

![]() ahol:

ahol:

r a diszkontráta;

r f - kockázatmentes kamatláb;

r p a kockázati prémium;

Én vagyok az inflációs ráta.

A diszkontráta képlet a kockázatmentes kamatláb, az infláció és a kockázati prémium összegéből áll. Az inflációt külön paraméterként emelték ki, mert a pénz amortizációja folyamatos, ez a gazdaság működésének egyik legfontosabb törvénye. Vizsgáljuk meg külön -külön, hogyan lehet ezeket az összetevőket értékelni.

A kockázatmentes értékeléshez olyan pénzügyi eszközöket használnak, amelyek a nyereségességet nulla kockázat mellett adják, azaz teljesen megbízhatóak. A valóságban egyetlen eszköz sem tekinthető abszolút megbízhatónak, csupán annyi a valószínűsége, hogy a befektetésbe történő pénzveszteség rendkívül kicsi. Tekintsen két módszert a kockázatmentes kamatláb értékeléséhez:

A képlet következő összetevője a kockázati prémium. Mivel a kockázatok mindig léteznek, fel kell mérni azoknak a diszkontrátára gyakorolt hatását. A befektetés további kockázatainak felmérésére számos módszer létezik, ezek közül néhányat megvizsgálunk.

Az Alt-Invest módszertana a következő típusú kockázatokat tartalmazza a kockázatok kiigazításában, amelyeket a Table.

Ennek a módszertannak az a célja, hogy értékelje az állami beruházásokra irányuló beruházási projekteket. A specifikus kockázatot és azok korrekcióját szakértői megítélés alapján számítják ki. Az alap (kockázatmentes) diszkontráta kiszámításához az Orosz Föderáció Központi Bankjának refinanszírozási kamatlábát használták, ez a kamatláb megtekinthető a az Orosz Föderáció Központi Bankja (cbr.ru). A projekt konkrét kockázatait a bemutatott tartományokban szakértők értékelik. Ennek a módszernek a maximális diszkontrátája 61%lesz.

| Kockázatmentes kamat | |

| VAL VEL az Orosz Föderáció Központi Bankjának refinanszírozási kamatát | 11% |

| Kockázati prémium | |

| Specifikus kockázatok | Kockázat korrekció,% |

| Beruházások a termelés fokozására | 3-5% |

| Termékértékesítés növekedése | 8-10% |

| Egy új termék piacra kerülésének kockázata | 13-15% |

| Kutatási költségek | 18-20% |

| Specifikus kockázatok | Kockázat korrekció,% |

| 1. A speciális kutató- és (vagy) tervező szervezetek K + F (korábban ismeretlen eredményekkel) szükségessége: | |

| A K + F időtartama kevesebb, mint 1 év | 3-6% |

| K + F időtartama 1 év felett: | |

| a) A K + F -et egy speciális szervezet végzi | 7-15% |

| b) A K + F összetett, és számos speciális szervezet végzi | 11-20% |

| 2. Az alkalmazott technológia jellemzői: | |

| Hagyományos | 0% |

| Új | 2-5% |

| 3. A gyártott termékek keresletének és árainak bizonytalansága: | |

| a létező | 0-5% |

| Egy új | 5-10% |

| 4. Instabilitás (ciklikus, szezonális) termelés és kereslet | 0-3% |

| 5. A külső környezet bizonytalansága a projekt végrehajtása során (bányászati és geológiai, éghajlati és egyéb természeti feltételek, a külső környezet agresszivitása stb.) | 0-5% |

| 6. Bizonytalanság az alkalmazott technika vagy technológia elsajátításának folyamatában. A résztvevők képesek biztosítani a technológiai fegyelem betartását | 0-4% |

Y. Honko tudós bemutatott egy módszertant a befektetési / befektetési projektek különböző osztályaira vonatkozó kockázati felárak kiszámítására. Ezek a kockázati felárak összesített formában kerülnek bemutatásra, és a befektetőnek ki kell választania a befektetési célt, és ennek megfelelően a kockázati kiigazítást. Az alábbiakban az összesített kockázati kiigazítások láthatók a befektetés céljától függően. Amint látható, a kockázat nagyságának növekedésével egy vállalkozás / vállalat képessége is új piacokra való belépésre, a termelés bővítésére és a versenyképesség növelésére nő.

Összefoglaló

Ebben a cikkben 10 módszert vizsgáltunk a diszkontráta becslésére, amelyek különböző megközelítéseket és feltételezéseket alkalmaznak a számítás során. A diszkontráta a befektetési elemzés egyik központi fogalma, olyan mutatók kiszámítására szolgál, mint: NPV, DPP, DPI, EVA, MVA stb. Befektetési tárgyak, részvények, befektetési projektek, menedzsment döntések értékének felmérésére használják. Az értékelési módszer kiválasztásakor figyelembe kell venni az értékelés céljait és a kezdeti feltételeket. Ez lehetővé teszi a legpontosabb értékelést. Köszönöm a figyelmet, Ivan Zhdanov veled volt.