Pe ce formă pentru a forma un certificat de 2-NDFL pentru 2016? Este noua formă de referință aprobată? La ce oră trebuie să treacă în certificatul IFST pentru 2016? Cum se reflectă în certificat Coduri noi de venituri și deduceri? Veți găsi răspunsuri la aceste și la alte întrebări din acest articol și vă puteți familiariza, de asemenea, cu reîncărcarea certificatului 2-NDFL pentru anul 2016.

Organizațiile și antreprenorii individuali care sunt recunoscuți de agenți fiscali privind impozitul pe venitul personal trebuie să dețină și să listeze bugetul NDFL. Cu beneficii de venit plătite persoanelor fizice. În plus, agenții fiscali sunt obligați să raporteze acest lucru înainte de IFN cu privire la rezultatele fiecărui an. În aceste scopuri, referințele 2-NDFL sunt raportate anual în inspecții fiscale.

Când nu puteți trece 2-NDFL

Pentru a lua referințe 2-NDFL în 2017, nu este necesar ca în 2016, organizația sau IP-ul nu a plătit venituri în legătură cu care sunt agenți fiscali. Deci, să spunem, nu puteți raporta angajaților care din ianuarie până în decembrie 2016, organizația nu a perceput un salariu și nu a produs alte plăți. Apel 2-NDFL cu indicatori zero nu este necesară. ÎN zero ajutor Pur și simplu 2 NDFL Nu există nici un punct.

Organizațiile și IP sunt obligate să prezinte certificatul IFN de 2-NDFL despre venituri și suma personalizată NDFL nu mai târziu de 1 aprilie a anului următor de raportare (p.2.230 din Codul fiscal al Federației Ruse). Cu toate acestea, 1 aprilie 2017 este sâmbătă. În acest sens, data extremă a prezentării se mișcă în cea mai apropiată zi lucrătoare. În consecință, pentru a preda ajutor 2-NDFL pentru anul 2016 cu un "semn 1" cu majoritatea agenților fiscali necesari până la 3 aprilie 2017 (inclusiv).

De asemenea, în IFTS, este necesar să se prezinte informații cu privire la forma de 2-NDFL în legătură cu fizicurile, care agent fiscal Venituri plătite în 2016, dar de la acestea venituri NDFL. Nu a fost reținut. De exemplu, dacă o organizație în 2016 a trecut un cadou în valoare de peste 4.000 de ruble unui cetățean care nu este angajatul său. Termenul de livrare a acestor referințe este cel târziu la 1 martie a anului următor de raportare (alineatul (5) din art. 226 din Codul fiscal al Federației Ruse). În consecință, dacă ați plătit veniturile din care NDFL nu a deținut în 2016, nu mai târziu de 1 martie 2017 (aceasta este luni) să fie depusă la certificatul IFX 2-NDFL pentru aceste fizice cu boutique "2". Și în același timp despre taxa inconspicuoasă. Este necesar să se notifice "fizica" în sine. Cm. " ".

Metoda de reprezentare

Anumite un certificat 2-NDFL "pe hârtie" poate fi certificat numai dacă pentru 2016 numărul persoanelor care au primit venituri din agentul fiscal este mai mic de 25 de persoane (alineatul (2) din art. 230 Codul fiscal al Federației Ruse). Dacă venitul a primit 25 de persoane și mai mult, atunci trebuie să aibă nevoie în format electronic Prin canale de telecomunicații de comunicare prin operator gestionarea electronică a documentelor.

Forma certificatului de venit al persoanei fizice 2-NDFL și finalizarea finalizării sale aprobate prin Ordinul Serviciului Fiscal Federal al Rusiei din 30 octombrie 2015 nr. MMB-7-11 / 485. În același timp, o nouă formă de referință 2-NDFL pentru raportarea pentru obiectivul 2016 nu a fost dezvoltată și nu a fost invocată. Noul formular pur și simplu nu există. În 2017, este necesar să se completeze formularul care a fost utilizat înainte de furnizarea de raportare pentru anul 2015. Cm. " ".

![]()

Structura forma activă Ajutați 2-NDFL:

Descarca blank real Ajutor 2-NDFL poate fi folosit pentru aceasta.

În antetul de ajutor pentru anul 2016 în câmpul "semn", verificați dacă referința este furnizată ca rapoarte anuale de venituri și sume depuse impozit pe venit (paragraful 2 din art. 230 Codul fiscal al Federației Ruse). Dacă pur și simplu informați IFT-urile că în 2016 a fost imposibil să păstreze impozitul, apoi să specificați numărul "2" (paragraful 5 din art. 226 din Federația Rusă).

În câmpul "Număr de corecție", afișați unul dintre următoarele coduri:

În câmpul "În IFT (cod)", verificați codul de inspecție fiscală, specificați antetul anului "2016", precum și alocați număr de serie și data formării. Ca rezultat, antetul ajutorului 2-NDFL pentru anul 2016 poate lua forma următoare:

În secțiunea 1 formularul, specificați informațiile de bază despre organizație: Nume, Tin, PPC, numar de contact. Cu toate acestea, rețineți că antreprenorii individuali indică doar hanul, iar în caseta PPC au pus o fibră.

Dacă venitul lick-ul fizic În 2016, sucursala de cap a companiei a fost plătită, apoi în Ajutor 2-NDFL, este necesar să se arate hanul, pisica și octmo în locația sediului central. Dacă venitul a fost obținut dintr-o unitate separată, bifați PPC și OCTMO în locația "cusăturii".

În câmpul "Oktmo Code", specificați codul zonei pe care este înregistrat agentul fiscal. Puteți recunoaște acest cod în funcție de clasificatorul aprobat de Ordinul Rosstandart de la 14.06.2013 nr. 159-art. Cu toate acestea, dacă ajutorul 2-NDFL este format în numele IP-ului, atunci abordarea la umplere ar trebui să fie astfel:

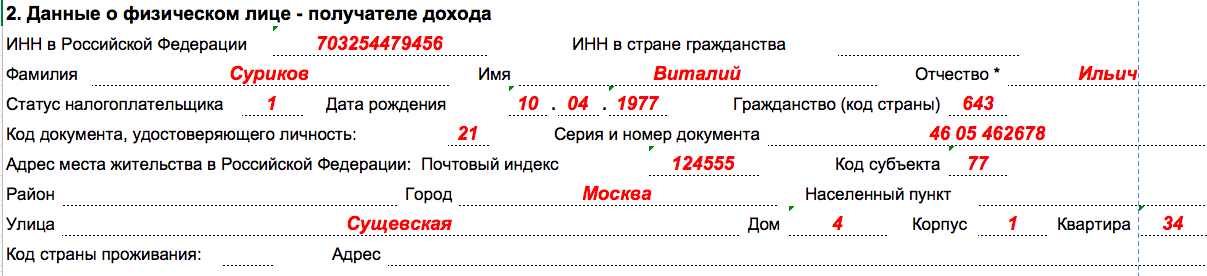

Secțiunea 2 va efectua datele unui individ la care au fost plătite veniturile. Deci, în special, specificați numele și hanul complet, data nașterii. În mai multă comparație a secțiunii 2 de referință 2-NDFL pentru 2016, vom explica în tabel:

| Domenii de completare în secțiunea 2 Referință 2-NDFL | |

|---|---|

| Camp | Ce indică |

| Inn B. Federația Rusă» | Identificatorul specificat în certificatul Inn al individului. |

| "Inn în țara de reședință" | Inn sau analogul său în țara cetățeniei unui angajat străin. |

| "Statutul contribuabilului" | Unul dintre următoarele coduri: 1 - pentru rezidenți fiscali; 2 - pentru nerezidenți (inclusiv pentru cetățenii EAEU: Republica Belarus, Kazahstan, Armenia și Kârgâzstan); 3 - Pentru nerezidenți - specialiști cu înaltă calificare; 4 - Pentru lucrătorii care sunt participanți programul de stat reinstalarea voluntară a compatrioților care trăiesc în străinătate; 5 - pentru angajații străini care au statut de refugiat sau au primit azil temporar în Federația Rusă; 6 - Pentru străini care lucrează pe baza unui brevet. |

| "Cetățenia (codul țării)" | Codul tarii, rezidenta permanenta om. Codul, de exemplu, Rusia - 643 (conform clasificatorului, aprobat. Rezoluția standardului de stat al Rusiei din 14 decembrie 2001 nr. 529-ST). |

| "Codul documentului care certifică personalitatea" | Cod din directorul "Coduri de documente" (apendicele 1 la Ordinul Serviciului Fiscal federal al Rusiei din 30.10.2015 MMB-7-11 / 485). |

| "Adresa locului de reședință în Federația Rusă" | Adresa reședinței permanente a unui individ pe un pașaport sau alt document care confirmă o astfel de adresă. |

| Codul subiectului | Codul directorului "Codurile entităților constitutive ale Federației Ruse și alte teritorii (Anexa 2 la Ordinul Serviciului Fiscal Federal din Rusia din 30 octombrie 2015 nr. MMB-7-11 / 485). |

În tabelul 3 Ajutor 2-NDFL pentru 2016, arată venitul primit în 2016, venituri și deduceri și rata de impozitare. Acest tabel completează lunar. La începutul tabelului, arată rata de impozitare pe care se reflectă veniturile reflectate în această secțiune. Dacă în 2016 persoana fizică a fost plătită impozitată de NDFL rate diferite, Secțiunea 3 Completați de mai multe ori - la fiecare rată.

Novice Contabili își amintesc că fiecare tip de venit și fiecare tip deduceri fiscale Sunt alocate coduri individuale, de exemplu:

Dacă vorbim despre cel mai frecvent caz, dacă angajatul din perioada ianuarie-decembrie 2016 a primit doar salariul pentru tratatul de muncă, apoi secțiunea 3 Ajutor 2-NDFL pentru anul 2016 cu un semn "1" poate arăta astfel:

De asemenea, în secțiunea 3 din Ajutor 2-NDFL pentru anul 2016, este necesar să se reflecte codurile de deducerile furnizate persoanelor fizice și dimensiunea acestor deduceri. Cu toate acestea, nu confirmați: în secțiunea 3, reflectă numai deducerile fiscale profesionale (articolul 221 din Codul fiscal al Federației Ruse), deduceri în dimensiunile prevăzute la articolul 217 din Codul Fiscal al Federației Ruse și suma reducătoare Baza fiscală în temeiul articolului 214.1, 214.3, 214.4 din Codul fiscal al Federației Ruse. Codul de deducere corespunzător trebuie specificat opus acestui venit pentru care se aplică această deducere.

Noi coduri de venit din 2017

În Ajutorul 2-NDFL arată separat premiile, care în 2016 au primit lucrătorii rezultatele producției. Ca parte a salariului. Pentru astfel de prime din 2017, codul 2002 este valabil. Dacă premiile au fost emise pe cheltuială profit net, arătați-le cu codul 2003. Rețineți că până în 2017, premiul cod separat. nu a alocat: pentru prosues for muncii au indicat același cod ca și pentru salariul în forma monetară, – 2000.

Deduceri standard, sociale, de investiții și de proprietate în secțiunea 3 Ajutorul 2-NDFL nu ar trebui să reflecte. Pentru ei, se oferă următoarea secțiune a ajutorului 2-NDFL.

În secțiunea 4 Ajutorul 2-NDFL prezintă deducerile fiscale standard furnizate în 2016 (articolul 218 din Codul Fiscal al Federației Ruse), Social (articolul 219 din Codul Fiscal al Federației Ruse), și, de asemenea, deduceri de proprietate Pentru cumpărare (construcție) de locuințe (sub. 2, 1 art. 220 Codul fiscal al Federației Ruse). Codul care trebuie să fie decolorat în coloana "Codul de deducere" poate fi determinat prin apendicele 2 la Ordinul Serviciului Fiscal Federal al Rusiei din 10 septembrie 2015 nr. MMB-7-11 / 387. În coloana "Suma deducerii", introduceți cantitatea de deducere corespunzătoare cod specificat..

Unele deduceri sociale și de proprietate oferă angajatorilor angajatori. În acest sens, în notificarea corzilor care confirmă dreptul la deducerea fiscală socială "și" Notificarea care confirmă dreptul la deducerea impozitului pe proprietate "la contabilul trebuie să notă numărul și data notificării corespunzătoare și codul IFX care a emis o notificare .

Modificări ale deducerilor din 2017

De asemenea, S. lista plina Codurile de venituri și deducerile care pot fi necesare pentru a forma o referință 2-NDFL pentru 2016, puteți găsi în materialul: "".

Să presupunem că angajatul în 2016 a fost prevăzut cu o deducere fiscală standard la primul copil. Această deducere în 2017 corespunde codului de deducere 126. Cantitatea de deducere a fost de 16.800 de ruble. În acest caz, un exemplu de completare a secțiunii 4 Ajutor 2-NDFL pentru 2016 va arăta astfel:

Toți indicatori în referința pentru 2016 (cu excepția cantității de NDFL) arată în ruble și bani. Cu toate acestea, cantitatea de impozit (NDFL) reflectă în rublele complete (se ridică la 50 de copeici. Nu țineți cont de cantitățile de 50 de kopciuri. Și mai mult - rotund până la întreaga ruble). De exemplu, dacă impozitul se obține 15,78 ruble, apoi în ajutor, arată 16 ruble întregi.

În secțiunea 5 de referință, oferă suma totală a veniturilor individuale și a NDFL la sfârșitul anului 2016 pentru fiecare rată de impozitare. Dacă agent fiscal pentru perioada de impozitare Am plătit veniturile fizice ale feței impozabile la rate diferite (de exemplu, 9%, 13%, 15%, 30%, 35%), apoi pentru fiecare dintre ele este obligat să formeze secțiunile 3 - 5 referințe 2-NDFL. Apoi, tabelul explică procedura generală de completare a certificatului 2-NDFL pentru anul 2016.

| Ordinul general Completarea referințelor 2-NDFL pentru 2016 | ||

|---|---|---|

| Ajutor de teren | Umplere | |

| 2-NDFL cu un semn de 1 | 2-NDFL cu un semn de 2 | |

| « valoare totală sursa de venit " | Valoarea totală a veniturilor din 2016 (cu excepția deducerilor). | Valoarea totală a veniturilor din 2016, cu care NDFL nu a deținut. |

| "Baza fiscală" | Baza fiscală cu care NDFL este calculată în 2016. | Baza fiscală pentru calcularea NDFL |

| "Cantitatea de impozitare calculată" | Valoarea NDFL calculată (baza fiscală este înmulțită cu rata de impozitare). | Cantitatea de NDFL, care este calculată, dar nu păstrată. |

| "Suma plăților avansate în avans" | Dimensiunea plăților fixe în avans pe care trebuie redusă NDFL (datele sunt luate din notificarea IFSN). | 0 |

| "Valoarea impozitului este reținută" | Valoarea impozitului pe venitul personal, reținută din venitul unui individ. | 0 |

| "Cantitatea de impozitare enumerată" | Cantitatea NDFL enumerată pentru 2016. | 0 |

| "Valoarea impozitului, excesivă reținută de agentul fiscal" | Nu a fost returnat agentului fiscal nu este reținut în mod inutil de valoarea impozitului pe venit personal, precum și cuantumul de gestiune privind impozitul pe venitul personal datorat statutul de impozitare. | 0 |

| "Valoarea impozitului care nu este reținută de agentul fiscal" | Cantitatea calculată de NDFL, care nu este reținută în 2016. | |

Să dăm un exemplu de completare a secțiunii 5 de referință 2-NDFL pentru 2016. Să presupunem că venitul individului pentru anul 2017 sa ridicat la 549.200 de ruble. După aplicarea deducerilor fiscale, baza fiscală sa ridicat la 457.500 de ruble. Bidificare fiscală - 13%. Aceasta înseamnă cantitatea de NDFL - 59.475 ruble (457.500 x 13%). Această sumă a fost calculată și a organizat angajatorul pentru rezultatele din 2016. Și a completat secțiunea de referință 5 așa:

Ca rezultat, după completarea tuturor secțiunilor de mai sus, o probă de ajutor 2-NDFL pentru 2016 cu un semn "1" poate arăta astfel:

Dacă nu transmiteți un certificat sub forma unui formular 2-NDFL în IFN pentru anul 2016, autoritățile fiscale vor avea dreptul la organizație sau la pedeapsa IP în conformitate cu articolul 126 Codul fiscal RF: 200 de ruble.

De asemenea, pentru nerespectarea sau rambursarea referință anuală 2-NDFL pe declarația Curții Federale Fiscale poate aplica responsabilitatea administrativă Sub forma unei amenzi în cantitatea de cap sau contabil șef: de la 300 la 500 de ruble. (Art. 15.6 din Codul administrativ al Federației Ruse).

În plus, dacă verificările de la IFTS vor identifica erorile din 2-NDFL, atunci ei le pot considera ca fiind "nesigure". Apoi, agentul fiscal poate fi în plus FINF cu 500 de ruble pentru fiecare document "nesigur". Dacă există multe referințe eronate, amenda poate crește.

Formularul 2-NDFL Nou. A fost aprobat prin ordin al serviciului fiscal federal al Rusiei din 30 octombrie 2015 nr. MMB-7-11 / 485.

Acordați atenție trecerii ajutați 2-NDFL pentru 2015 În formularul electronic este necesar prin intermediul internetului, dacă numărul angajaților depășește 25 de persoane. Comandă nouă În mod specific din 2016 (art. 230 Codul fiscal al Federației Ruse). Dacă numărul de persoane este mai mic de 25, referințele pot fi transmise pe hârtie.

Ajutor 2-NDFL trebuie să fie supus inspecției de către locația companiei. Pentru angajații ramurii de referință ghidează sediul central. Dar informațiile trebuie depuse la inspecția în care este înregistrată divizia (o scrisoare a Serviciului Fiscal Federal din Rusia din 30.05.2012. E-4-3 /).

Dacă treceți 2-NDFL după 1 aprilie, pedeapsa va fi de 200 de ruble pentru fiecare certificat ilegal (articolul 126 din Codul fiscal al Federației Ruse). Pentru fiecare certificat cu o greșeală, inspectorii se întreabă acum pentru 500 de ruble (articolul 126.1 din Codul Fiscal al Federației Ruse).

Mai jos, consultați eșantionul de umplere de referință.

În Ajutorul 2-NDFL cu un semn de 1, este necesar să se reflecte toate veniturile - și cele cu care se păstrează impozitul și cei cu care nu sunt reținuți. De exemplu, dacă societatea a emis un cadou la sfârșitul anului de la care NDFL nu a deținut, atunci în certificat este necesar să se arate costul său, precum și o taxă necomprimată.

Deduceri în ajutorul 2-NDFL pentru anul 2015, este necesar să se completeze secțiunea 3 și în secțiunea 4. În secțiunea 3, trebuie să arătați deduceri pentru venituri care nu sunt pe deplin impozitate de NDFL. În secțiunea 4 - deducerile standard și de proprietăți.

Împreună cu deducerile de proprietate, este, de asemenea, necesar să completați detaliile notificării - numărul, data emiterii și codul IFX. Dacă acest lucru nu se face, autoritățile fiscale vor trebui să fie clarificate și, în același timp, și vor fi finalizate.

Ajutați 2-NDFL pentru 2015. La fizic, a cărui companie nu a deținut impozitul din toate plățile, trebuie să fie transmisă de două ori. Această taxă rezultă din ordinea completării certificatelor (aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 30 octombrie 2015 nr. MMB-7-11 /). Se spune că în secțiunea 5 a ambelor referințe trebuie să reflecte suma nDFL nestativitate.

Ajutați 2-NDFL pentru 2015. La fizic, a cărui companie nu a deținut impozitul din toate plățile, trebuie să fie transmisă de două ori. Această taxă rezultă din ordinea completării certificatelor (aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 30 octombrie 2015 nr. MMB-7-11 /). Se spune că în secțiunea 5 a ambelor referințe trebuie să reflecte suma nDFL nestativitate.

Secțiunea 2 sunt completate cu informațiile despre medic, care a primit venituri: F.I.O., stant, status (rezident sau nerezident), data nașterii, adresa, detaliile pașaportului etc.

NUMELE COMPLET. și pașaport Trebuie să completați informațiile de la data livrării. De exemplu, dacă un lucrător de sex feminin sa căsătorit și a schimbat prenumele sau pașaportul, trebuie să completați date noi.

În practică, angajații uită să raporteze noi date în contabilitate. Dacă muncitorii nu au făcut acest lucru, atunci trebuie să completați datele cunoscute. Credem că din acest motiv, inspectorii nu au dreptul să încheie compania pentru informații nesigure. La urma urmei, compania nu este de vină pe faptul că angajatul nu a furnizat noi date.

În orice caz, înainte de manipularea referințelor, nu va fi superfluă să reamintim tuturor angajaților că trebuie să raportați un nou pașaport, o adresă etc. Acest lucru minimizează riscul de erori și amenzi.

Han de regula generala Este necesar să se umple dacă această cameră are un angajat. Dacă organizația nu cunoaște organizația, acesta poate fi găsit pe site-ul FTS din secțiunea "Find Inn" sau să clarifice angajatul în sine. Potrivit sondajului nostru, acesta este exact 89% dintre colegi.

Dacă angajatul nu are loc sau compania nu o cunoaște și nu poate să clarifice, atunci puteți lăsa câmpul gol. Programul va emite un avertisment dacă certificatul este completat în codul țării 643, dar nu există staniu (scrisoarea serviciului fiscal federal din Rusia din 27 ianuarie 2016 nr. BS-4-11 /). Aceste informații sunt considerate acceptate. Dar numărul arbitrar pentru a pune riscante. Inspectorii nu pot accepta astfel de referințe.

Abordare În secțiunea 2 Ajutor, trebuie să înregistrați adresa angajatului la locul său Înregistrare permanentă in Rusia. Detaliile de înregistrare temporară nu sunt necesare. Dacă lucrătorul este înregistrat la Moscova sau Sankt Petersburg, câmpul "oraș" trebuie lăsat gol. În acest caz, este suficient să completați codul subiectului. De exemplu, pentru Moscova - cod 77.

Într-un certificat de străin, trebuie să înregistrați adresa la locul de înregistrare în Rusia, locul de reședință sau șederea. Dar câmpul poate fi lăsat necompletat dacă adresa nu este cunoscută. Apoi este necesar să completați codul de țară și adresa de reședință în străinătate.

stare Noul ajutor este acum mai multe coduri pentru starea plătitorului. În forma anterioară au existat doar trei coduri: 1 rezidenți, 2 - nerezidenți, 3 - specialiști cu înaltă calificare. Lista a fost completată cu încă trei coduri: 4 - Imigranții care locuiesc în străinătate, 5 - refugiați-nerezidenți, 6 sunt străini care lucrează pe baza unui brevet.

De noua referință Nu este clar ce cod pentru a pune pentru șederea temporară a străinilor-rezidenți. Pentru ei, două coduri sunt potrivite simultan - 1 și 6. Dar dacă societatea a redus impozitul angajatului avansuri fixeApoi inspectorii de teren recomandă punerea cod nou. 6.

Nu este încă clar cum să umpleți statutul pentru lucrătorii care provin din Kârgâzstan. Din 12 august, Kârgâzstanul a devenit parte din eaep țăriPrin urmare, cetățenii din Kârgâzstan au acum aceleași drepturi ca și rușii. Ministerul Finanțelor consideră că, în referința pentru anul 2015, astfel de angajați este necesar să se pună codul 1, în ceea ce privește rezidenții.

Venituri în Ajutor 2-NDFL. În secțiunea 3, trebuie să completați venitul pe care "fizicianul" îl primește de la companie în fiecare lună. De exemplu, salariu, concediu, asistență materială, Cadouri și așa mai departe cu coduri. Codurile de venit trebuie să fie preluate din ordinea Serviciului Fiscal Federal din Rusia din 09/10/2015 nr. MMB-7-11 /

În cea de-a doua NDFL pentru anul 2015, este necesar să se includă salariul pentru luna decembrie, pe care compania a emis-o în ianuarie 2016. Sărbătorile pe care lucrătorii le-au primit în decembrie 2015 vor veni și la 2-NDFL, dar au plecat în vacanță în ianuarie. La urma urmei, data primirii salariului este considerată ultima zi a lunii pentru care este acumulat venitul și pentru sărbătorile - ziua emiterii de bani (articolul 223 din Codul fiscal al Federației Ruse).

Dacă același angajat a primit venituri la rate diferite (de exemplu, 13, 30, etc.), secțiunea 3 trebuie umplută pentru fiecare dintre acestea. Dividendele din 2015 sunt supuse la aceeași rată ca și salariul - 13%. Prin urmare, ele pot fi înregistrate în secțiunea 3 împreună cu salariul, numai cu un cod separat 1010. Apropo, AO nu umple dividendele în ajutorul 2-NDFL.

Unele coduri în ajutorul noului. De exemplu, dacă participantul a ieșit din LLC, costul acțiunii plătite ar trebui completat într-un certificat cu cod 1542. Anterior, autoritățile fiscale au sfătuit să pună codul 4800 "Alte venituri".

Delegații în Ajutor 2-NDFL. Există două secțiuni în ajutor, unde trebuie să arătați deduceri - secțiuni 3 și 4.

În secțiunea 3, este necesar să se demonstreze deduceri pentru venituri care nu sunt impozitate pe deplin de NDFL (cadouri, asistență financiară etc.). Și în secțiunea 4 - deduceri standard, sociale și de proprietate.

Restul de tratament și instruire în referința pentru 2015 nu este necesar. Astfel de deduceri ale angajaților vor putea să primească în companie numai din 2016.

Cantitatea de deducerile din secțiunile 3 și 4 nu ar trebui să depășească veniturile angajaților. Prin urmare, dacă deduceți mai mult, trebuie să puneți doar suma care nu depășește venitul.

Oktmo în Ajutor 2-NDFL trebuie să pună cel pe care compania le-a pus în plată plătiți NDFL.. 11 caractere sunt atribuite codului. Dacă codul este de opt cifre, atunci în schimb ultimele cifre În certificat este necesar să completați bătăliile - "12891754-". Dacă scrieți un cod sau docking non-existent, autoritățile fiscale nu vor accepta un certificat. În certificatele pentru diviziune, este necesar să se instaleze Octmo a acestor birouri.

Taxă în Ajutor 2-NDFL. De regulă, în secțiunea 5, impozitele calculate și enumerate trebuie să coincidă. Dacă există discrepanțe, erorile nu sunt excluse. De exemplu, dacă societatea a plătit mai mult decât păstrată, atunci în certificat este necesar să se arate doar suma în limitele reținute. Dacă prezentați mai mult, inspectorii o vor solicita să clarifice. La urma urmei, excesul suma enumerată - Nu este o taxă.

În cazul în care societatea în 2015 a redus NDFL-ul unui străin la costul avansurilor, pe care la plătit pentru un brevet, atunci este necesar să se completeze domenii speciale în secțiunea 5. În câmpul "Suma de plată a avansului fix", aveți nevoie Pentru a completa avansurile la care compania a redus NFFL. Și într-un câmp separat, scrieți un număr și data notificării care confirmă dreptul de a reduce, precum și codul IFX.

Selecție specială: Ajutor 2-NDFL pentru 2015

Contabilii întreprinderilor, antreprenorii individuali de referință 2-NDFL trebuie să completeze în mod regulat. Acest document include informații despre primite bani gheata și impozitele deduse în favoarea fondurilor interdepartamentale ale statului. Pentru ao compila, există forme special concepute care vă permit să faceți totul informatie necesara În 2017 și să se supună taxei.

Noua referință Blank 2-NDFL 2017 -

Ajutor 2-NDFL 2017 -

Certificatul include date privind salariile plătite, primele, alte profituri obținute pentru un anumit interval de timp. În plus, aceasta include taxe deduse. Acest certificat poate fi necesar în diferite situații:

Prin urmare, este important să se completeze în conformitate cu cerințele legislative.

În 2017, s-au făcut anumite modificări în legislația care se referă la completarea, trimiterea certificatelor 2-NDFL în autoritățile fiscale. Ei trebuie să fie cunoscuți despre angajatori, enumerați de impozitul de la persoane fizice, emiterea angajaților acest document. Principalele modificări sunt legate de termenii furnizării de date, calcule care sunt executate la proiectarea certificatului. În inovațiile pentru anul curent Include:

În Ajutorul 2-NDFL, este necesar să se indice toate veniturile obținute de un individ în intervalul de timp de raportare: salariile, primele, concediatorii etc. Datele privind deducerea se fac: proprietate, social, standard, sumele impozitelor deduse din venit.

Există cazuri în care nu este posibilă retenția fiscală. Agentul fiscal trebuie să prezinte referința corespunzătoare până la data de 01.03.

Actualizările furnizate pentru completarea ajutorului 2-NDFL, mai întâi au atins codurile care obligatoriu Afaceri completează documentul. În cea de-a treia secțiune a tabelului, patru coduri sunt cel mai adesea utilizate:

Enterprise Angajat antreprenor individual Este necesar să se completeze cu atenție un certificat de 2-NDFL, având în vedere că legislația prevede erorile din acest document, legislația prevede sancțiuni. Procesul include mai multe etape:

Înregistrarea antetuluicare reflectă perioada de timp atribuită numărului documentului; Data completarii; Numărul de ajustare.

Elaborarea datelor care emite un certificat.

Completarea datelor destinatare a veniturilor complete: Numele lui complet și data nașterii; Han; Coduri de țară, un cetățean din care el și un document care atestă identitatea, seria și numărul său; Adresa completă a locului de reședință, înregistrare.

Până la 1 aprilie, toți agenții fiscali vor trebui să raporteze cu privire la veniturile angajaților lor pentru anul 2015. Mai mult decât atât, va fi necesar pentru un nou șablon. Despre cum sa schimbat forma de referință, precum și pe alte nuanțe ale umplerii sale, citiți în articolul nostru.

În fiecare an, angajatorii trebuie să prezinte certificatul de venit IFTS primit de angajați anul trecut. În ciuda faptului că, înainte de 1 aprilie, există încă timp, vă sfătuim să nu amânam ultimele zile Compilarea certificatelor de venit ale persoanelor fizice.

Despre ceea ce trebuie servit referinţă Conform unor astfel de venituri, oficialii explică (scrisoarea Ministerului Finanțelor din Federația Rusă din 1 decembrie 14 nr. 03-04-06 / 61283). Da, iar în instrucțiunile de completare a ajutorului 2-NDFL, este prezentat un exemplu din care se poate observa că, prin veniturile din care nu a fost reținut NDFL, compania trebuie să prezinte informații de două ori.

Cu toate acestea, instanțele nu sunt de acord cu această abordare. Întrucât arbitrii indică, referințele cu semnul "2" conțin toate informatie necesarapentru a fi direcționate în certificat cu semnul "1". Prin urmare, dacă agentul fiscal este în termenele limită a anunțat inspecția cu privire la imposibilitatea de a păstra NDFL, trimiterea unui certificat de venit sub formă de 2-NDFL cu un semn "2", apoi re-certificatul cu semnul "1" nu poate fi depus (rezoluțiile FAS Districtul Ural. De la 05/23/14 nr. F09-2820 / 14, de la 09/24/13 nr. F09-9209 / 13).

Un alt lucru este că, probabil, aproape cineva vrea să aducă cazul în instanță. Prin urmare, pentru a evita probleme suplimentareVă recomandăm să reimpontați un certificat de impozitare reținută, indicând în acesta un semn "1".

În antet, trebuie să specificați anul pentru care se efectuează certificatul, se întocmește numărul de secvență și data documentului.

În câmpul "Semne", ar trebui să puneți numărul "1", ceea ce înseamnă că certificatul apare despre venitul salinei și impozitul reținut la sursă.

Apoi, veți găsi un câmp nou, care în fosta formă de referință nu a fost. Acest câmp se numește "numărul de corecție". Ar trebui să fie plantat "00" în cazul în care referința pentru anul 2015 este completată pentru prima dată. Dacă ulterior, agentul fiscal va depune informații corective, apoi în acest domeniu va fi necesar să se indice ce certificat rafinat din cont (de exemplu: "01", "02" și t.).

Și dacă trebuie să anulați ajutorul trimis anterior, atunci în anularea vă ajuta să puneți numărul de ajustări "99". În acest caz, numai titlul și partițiile 1 și 2 sunt completate, iar secțiunile 3, 4 și 5 nu sunt umplute. Un astfel de algoritm este înregistrat în ordinea completării noului formular 2-NDFL.

În câmpul "în IFT (cod)" se potrivește cu codul de autoritate fiscală din patru cifre, în care agentul fiscal constă în contabilitate fiscală, de exemplu: 5032, unde 50 este codul regiunii, 32 - Codul autorității fiscale.

Codurile OKTMO sunt conținute în "clasificatorul de rusă al teritoriilor municipalități»OK 033-2013 (OCTMO). La completarea indicatorului "Oktmo Code", în cadrul căruia se oferă unsprezece cunoștințe, în cunoștințele libere din partea dreaptă a codului, în cazul în care codul OCTMO are opt caractere, nu sunt aplicate caractere. De exemplu, pentru un cod de opt cifre conform OCTMO, este indicată valoarea "12445698".

Următorul este numărul de telefon, TIN, CAT și numele agentului fiscal. Dacă organizația are o diviziune separată și un cetățean a primit veniturile prin această unitate, atunci certificatul este stabilit de punctul de control din locația unității.

La începutul anului, Oficiul Fiscal a explicat acest lucru un număr de identificare Contribuabilul nu este element obligatoriu. În acest sens, dacă agentul fiscal nu specifică hanul fizic în Ajutor 2-NDFL, inspecția va trimite un protocol cu \u200b\u200bmesajul "Avertisment. Nu este umplut cu han pentru un cetățean al Rusiei. " Dar, în același timp, va fi socotit faptul că informațiile despre venitul unui individ (în absența altor încălcări) au fost un control logic format, iar autoritățile fiscale vor lua un astfel de certificat. Astfel de clarificări sunt prezentate în scrisoarea FTS de 27.01.16 nr. BS-4-11 / [E-mail protejat]

Dacă contabilul va înregistra 2-NDFL în certificat, compania se confruntă cu o amendă de 500 de ruble. (Art. 126.1 din Codul fiscal al Federației Ruse, o scrisoare de FTS de la 11.02.16 nr. BS-4-11 / 2224).

Prin urmare, dacă angajatul nu ți-a oferit hanul și nu a ieșit din alte surse, atunci în nici un caz nu indică în certificat o combinație arbitrară de numere în loc de han. În acest caz, câmpul pentru han este mai bine să plece gol.

Pentru câmpul "Status" Contribuabil ", au fost furnizate următoarele statuturi înainte de:

1 - Angajatul este rezident al Federației Ruse

2 - Angajatul nu este rezident al Federației Ruse

3 - Un angajat este un specialist înalt calificat

Acum, pentru noul formular 2-NDFL a introdus statute suplimentare:

4 - În cazul în care angajatul este membru al programului de stat de reinstalare voluntară a compatrioților care trăiesc în străinătate.

5 - Pentru străinii care au statutul de refugiat sau cei care au primit azil temporar în Rusia.

6 - pentru muncitorii străini care lucrează pe baza unui brevet.

În domeniul "cetățenia (codul țării)" indică codul numeric al țării, al cărui cetățean este un contribuabil. Codul țării este indicat în conformitate cu Clasificatorul All-Rusia Țările lumii (OCSM) aprobate prin rezoluție Comitetul de stat RF privind standardizarea și metrologia din 14 decembrie 2001 nr. 529-art. De exemplu, codul 643 - Codul Rusiei, codul 112- Codul Belarusului. În absența contribuabilului cetățeniei în domeniul codului de cod, codul de țară a emis documentul care atestă identitatea sa este indicată.

În câmpul "Codul documentului de personalitate" specifică codul tipului de document care atestă persoana, care este selectată din cartea de referință "codurile tipului de documente care atestă personalitatea contribuabilului". De exemplu, un pașaport al unui cetățean al Rusiei respectă codul "21". Câmpul "serie și număr" indică detaliile documentului care atestă personalitatea contribuabilului, respectiv a seriei și a numărului de documente, semnul "N" nu este aplicat.

Această secțiune include informații despre veniturile acumulate și obținute efectiv de către un individ în formă monetară și naturală, precum și sub formă de profitul materialului. Există, de asemenea, deducerile corespunzătoare, dacă au avut loc astfel (cu excepția deducerilor fiscale standard, sociale, de investiții și de proprietate, pentru care se furnizează următoarea secțiune).

Ca și înainte, Tabelul de partiție 3 trebuie să completeze lunar.

În câmpul "lună" în ordine cronologica Numărul de secvență al lunii perioadei de impozitare este indicat, pentru care venitul a fost acumulat și primit efectiv.

Câmpul "cod de venit" indică codul de venit corespunzător selectat dintre "Codurile de venit al contribuabilului". Rețineți: Când completați secțiunea 3 Ajutor, trebuie să aplicați coduri de venit și coduri de deducere aprobate prin ordinul FTS de la 09/10/15 Nr. MMB-7-11 / [E-mail protejat] Adică, codurile de venituri și codurile de deducere s-au schimbat, de asemenea.

Câmpul "Venitul" reflectă întreaga cantitate de venituri acumulate și efectiv primite pe codul de venit specificat. Opus acelor tipuri de venituri pentru care sunt furnizate deducerile relevante sau care sunt supuse impozitării nu dimensiune completăAceasta specifică codul de deducere corespunzător.

Dacă printre veniturile plătite la fața fizică, există venituri complet scutite de la revendică NDFL.Acest venit din această secțiune nu ar trebui să includă. Lista acestor venituri este prezentată la articolul 217 din Codul fiscal al Federației Ruse. Ei nu au nevoie să reflecteze în certificat dacă nu sunt impozitați indiferent de sumă. Sunt confirmate și codurile de referință "coduri de venit" și "coduri de deducere". Ei nu au astfel de plăți, cum ar fi, de exemplu, beneficii de maternitate, compensații asociate emiterii de mulțumire naturală etc. Aceste venituri nu fac obiectul impozitului pe venitul personal suma completă (Articolul 1 și 3 din art. 217 din Codul fiscal al Federației Ruse). Această concluzie rezultă din scrisorile Ministerului Finanțelor din Federația Rusă din 04/18/2012 nr. 03-04-06 / 8-118, de la 04.04.2007 nr. 03-04-06-01 / 109, FTS din 26 martie 2006 nr. 04-1-03 / 105.

Citiți mai multe Vrem să trăim pe venit, nu neimpozați NDFL-uri în interiorul sume specifice. De exemplu, un angajat în plus față de taxe de salariu și de vacanță a plătit asistență materială în valoare de 5.000 de ruble. Această plată Nu este impozitat dacă suma sa în cursul anului nu a depășit 4.000 de ruble. (Punctul 28 din art. 217 din Codul fiscal al Federației Ruse). Considerăm că societatea ar trebui să includă în secțiunea 3 referințe de asistență materială 2-NDFL în întreaga sumă și deducerea corespunzătoare ( suma independentă) în valoare de 4000 de ruble.

Dar există o opinie că certificatul 2-NDFL nu are nevoie să includă plăți care să pună o limită neimpozabilă. Și dacă suma a depășit limita, atunci includeți doar cantitatea de depășire.

Nu împărtășim această opinie. Faptul este că indicarea în certificatul de plăți impozabile 2-NDFL nu va reflecta valoarea reală a veniturilor primite de angajat. Mai mult, situația este destul de probabilă când, pe parcursul anului, o persoană va primi mai întâi o lucrare la un angajator (de exemplu, 5000 de ruble) și apoi - în cealaltă. Să presupunem că, la concediere, i sa dat un certificat de 2-NDFL, care conține o matură în valoare de 1000 de ruble. (5000 RUB. - 4000 de ruble.). După ce a stabilit un alt loc de muncă, primește o recuperare matură. Să presupunem din nou în valoare de 5000 de ruble. Prin lege, într-o astfel de situație, un angajat trebuie să plătească NDFL din venituri 6000 de ruble. (5000 de ruble. + 5000 de ruble. - 4000 de ruble.). Cu toate acestea, din cauza lipsei de informații complete În Ajutorul 2-NDFL de la angajatorul anterior, un contabil la noua loc de muncă al angajatului va păstra NDFL numai din 2000 de ruble. (1000 RUB. + 5000 RUB. - 4000 RUB.). Ca urmare, baza fiscală pe NDFL va fi distorsionată.

Pentru a evita posibilele conflicte, informații despre plata veniturilor normalizate în ajutor 2-NDFL este mai bine pentru a indica în două grafice:

Dacă angajatul din 2015 a primit o deducere a impozitului pe proprietate prin angajatorul său, atunci în această secțiune trebuie să specificați numărul de notificare care să confirme dreptul unui angajat deducere, data emiterii de astfel de notificări și codul IFTS care a emis o notificare. Din acest an, o deducere a impozitului social poate fi obținută prin angajatorul său. Citiți mai multe despre el aici: Prin urmare, a fost adăugat un câmp în noua formă de referință pentru a indica detaliile de notificare și pentru a primi deduceri sociale.

Codul deducerii corespunzătoare este preluat din cartea de referință "Codurile tipurilor de deduceri ale contribuabililor" (Anexa nr. 2 la Ordinul FTS din 10 septembrie 195 Nr. MMB-7-11 / [E-mail protejat]).

Secțiunea 5 a referinței se formează separat la fiecare rată de impozitare și la tipul de venit. Prin urmare, dacă compania a plătit persoana fizică persoanei fizice impozabile în moduri diferite ratele de impozitare (de exemplu, 13% și 35%), atunci pentru fiecare dintre ratele de care aveți nevoie pentru a completa secțiunile 3-5 Ajutor 2-NDFL.

Ordinul de completare a acestei secțiuni de claritate va fi prezentat în tabel.

Numele câmpului | |

| Venit total | Valoarea totală a veniturilor acumulate și efectiv primite, excluzând deducerile specificate în secțiunile 3 și 4. |

| Baza fiscală | Baza fiscală cu care se calculează impozitul. Se calculează: de la valoarea veniturilor reflectate în câmpul "Total venit", cantitatea de deducerile reflectate în secțiunile 3 și 4 este scăzută. |

| Cantitatea de impozitare este calculată | Cantitatea totală de NDFL calculată (suma baza fiscală înmulțit la rată). |

| Cantitatea de plăți în avans fixe | Valoarea plăților avansate în avans adoptate în reducerea valorii impozitului calculat. Nu a existat un astfel de domeniu în fosta formă de referință. Este umplut numai cu privire la lucrătorii străini. Imediat sub masă există un câmp nou pentru a indica detalii despre notificare care confirmă dreptul de a reduce impozitul pe fix plăci avansate (Număr și data notificării, precum și codul autorității fiscale care a emis o notificare). |

| Valoarea impozitului este reținută | Cantitatea totală de NDFL personalizat. |

| Cantitatea de impozitare este listată | Cantitatea totală de NFFL enumerate. |

| Valoarea impozitului este depășită de agentul fiscal | Nu a fost returnată agentului fiscal nu este reținută în mod inutil de suma fiscală, precum și cuantumul impozitului, format în legătură cu schimbarea statutului fiscal al contribuabilului în perioada fiscală. |

| Suma fiscală care nu este reținută de agentul fiscal | În referințele cu un semn de 1 și cu un semn 2, suma calculată a impozitului este indicată, pe care agentul fiscal nu a ținut-o în perioada fiscală. |

În ordinea completării formularului 2-NDFL, nu există nicio prevedere că valoarea taxei este indicată în ruble complete. Cu toate acestea, FNS din scrisoarea din data de 28.12.15 nr. BS-3-11 / 4997 acordă atenție dispozițiilor articolului 52 din articolul 52 din Codul fiscal al Federației Ruse. Se spune că valoarea impozitului trebuie calculată în rublele complete. În același timp, cantitatea de impozitare mai mică de 50 de kopciuri este aruncată, iar valoarea impozitului este de 50 de kopeck-uri și mai rotunjite la rublele complete. Prin urmare, în referințele 2- Datele NDFL. La sumele impozite acumulate, potrivit departamentului fiscal, trebuie rotunjit la rublele complete.

Să ne întoarcem la articolul 223 alineatul (2) din Codul fiscal al Federației Ruse. Se spune că pentru a calcula Data NDFL. Primirea unui salariu este recunoscută ca ultima zi a lunii pentru care este acumulată. Din această rată rezultă că salariul pentru decembrie 2015 se reflectă în Ajutorul 2-NDFL pentru anul 2015, chiar dacă salariul a fost plătit numai în ianuarie 2016.

O astfel de poziție aderă la FNS din scrisoarea de la 03.02.2012. EF-4-3 / [E-mail protejat] În aceeași scrisoare, autoritățile fiscale explică faptul că în plus salariul din decembrieplătit în ianuarie, în certificatul trebuie să reflectați și calculați de la aceasta salariu NDFL. la fel de taxa enumerată, în ciuda faptului că a fost listat în ianuarie.

În cazul în care compania în 2015 a plătit venituri în favoarea mai puțin de 25 de persoane, atunci are dreptul să prezinte o înclinație în 2 înclinare hârtie. În acest caz, va fi necesar să se facă un registru însoțitor. Formularul său este prezentat în Anexa nr. 1 la procedura de depunere a autorităților fiscale informații despre venitul persoanelor fizice și rapoartele privind imposibilitatea de a deține impozitul și valoarea veniturilor fiscale (denumită în continuare ordine) aprobată de către Ordine FNS de la 09/16/2011 Nr. 1 / [E-mail protejat] Acest registru este întocmit în două exemplare, dintre care unul rămâne în inspecție, iar celălalt este returnat agentului fiscal.

Certificatele de venit "Hârtie" pot fi trimise prin poștă cu o descriere a atașamentului. Informațiile despre venituri pentru anul 2015 pot fi expediate prin poștă până la 24 de ore pe 1 aprilie 2016 (punctul 8 din art. 6.1 din Codul fiscal al Federației Ruse).

Certificatele prezentate de agentul fiscal personal (prin reprezentantul) cariere de hârtie, sunt considerate acceptate sub rezerva trecerii "controlului de umplere". Un document care confirmă cazul de depunere a certificatelor este metoda corespunzătoare pentru primirea informațiilor (formularul său este prezentat în apendicele nr. 3 al Ordinului FNS Nr. MMB-7-3 / [E-mail protejat]). Acest protocol este elaborat în două exemplare și este semnat ca oficial Inspecții și agent fiscal sau reprezentantul său (dacă sunt prezenți). Se spune la punctul 18 din procedură. FTS într-o scrisoare de la 10/22/14 nr. BS-4-11 / [E-mail protejat] Reamintind această comandă.

Astfel, în cazul în care recepția este efectuată în prezența unui agent fiscal (reprezentantul său), protocolul trebuie semnat de agentul fiscal. În acest caz, tipărirea agentului fiscal este aplicată numai pe protocol numai dacă este prezentată.

O altă inovație importantă este asociată cu apariția pedepsei pentru furnizarea de date false: este egală cu 500 de ruble pentru fiecare document care conține erori (articolul 126.1 din Codul fiscal al Federației Ruse). În același timp, indicarea increctului Inn în Ajutor autorităților fiscale 2-NDFL va fi percepută ca furnizând informații nesigure și va termina societatea în temeiul articolului 126.1 din Codul Fiscal al Federației Ruse (o scrisoare de FTS de 11.02.16 Nr. BS-4-11 / 2224). Adevărat, bine poate fi evitat dacă agentul fiscal va dezvălui în mod independent erorile și va depune documente actualizate înainte de detectarea IFTS.

Uneori autoritățile fiscale încearcă să aplice o altă pedeapsă ilegală. De exemplu, au existat cazuri în care IFT-urile a arestat contul curent al companiei care nu a transmis în timp util certificatul 2-NDFL. Un astfel de caz este considerat, de exemplu, în rezoluția FAS a districtului Moscova din 30 ianuarie 2000 nr. KA-A40 / 11778-07.

Autoritățile fiscale au considerat că articolul 76 alineatul (3) din Codul fiscal vă permite să înghețați contul, deoarece "agentul fiscal reprezentând pe baza alineatului (2) din art. 230 NK RF Raportarea pe NFFL instalat Formele au natura declarației fiscale în sensul art. 80 nk rf.

Desigur, instanța a argumentat că inspecția nu a acceptat. Poziționarea conturilor din conturile pe baza articolului 76 alineatul (3) din Codul fiscal Autoritățile fiscale pot numai dacă declarația fiscală este supusă declarației fiscale pentru mai mult de 10 zile lucrătoare. Această regulă se referă numai la declarații. Ajutați 2-NDFL declarația fiscală nu este.

Certificatul umplut de probă 2-NDFL pentru anul 2015 este prezentat mai jos.

NDFL este o taxă pe venitul persoanelor fizice, care este la momentul scrierii unui articol 13%. Enumerate B. inspecția fiscală Cu salarii. Iar angajatorul este raportat salariului dvs. în inspecția fiscală în fiecare an. Dar la cererea dvs., angajatorul (inclusiv dacă lucrați tratatul de agenție) este obligat în termen de trei zile ca răspuns la solicitare scrisă Vă oferă un certificat de venit sub formă de 2-NDFL.

2-NDFL este referință standardcare confirmă nivelul venitului dvs. la locul de muncă. Periodic, necesitatea de a-și confirma veniturile în ultimul an. Acest lucru poate fi necesar pentru a obține deducerile fiscale pentru cumpărarea de bunuri imobiliare sau pentru tratament / instruire. Ajutor 2-NDFL poate avea nevoie, de asemenea, dacă luați un împrumut. În acest caz, cu alții condiții egale Puteți obține un nivel inferior rata dobânzii pe credit.

Ajutați 2-NDFL emite un angajator (agent fiscal). Puteți să o întrebați în contabilitate și o veți pregăti pentru dvs. forma standardcare este aprobat de Ordinul Federalului serviciul fiscal Începând cu data de 17 octombrie 2010. De asemenea, documentul trebuie să țină seama de unele modificări ale formularului în conformitate cu Ordinul Serviciului Fiscal Federal al Federației Ruse, IMB-7-3 / [E-mail protejat] din 14 noiembrie 2013. Aceste schimbări nu sunt fundamentale pentru angajat, dar contabilul dvs. trebuie să fie atent.

Schimbarea esențială a referinței 2-NDFL în 2015 și în 2014 este înlocuirea codului OKATO pe codul OCTMO. Codul OCTMO va fi diferit în funcție de localizarea organizației (statutul teritoriului). În mic așezări Codul octmo este format din 11 caractere, iar pentru formațiunile municipale, codul OCTMO constă din 8 caractere. În același timp, în codul OCTMO, primele două cifre vor coincide cu codul Okato, ceea ce a fost relevant mai devreme, dar alte caractere vor fi diferite. Potrivit ediției de afaceri autoritare, Altaempress, schimbarea codurilor Okto pe Oktmmo este asociată cu modificări ale deducerilor fiscale.

Pentru a afla codul OKTMO al organizației, trebuie să vă întoarceți la site-ul serviciului fiscal federal al Rusiei sau la Inspectoratul Fiscal teritorial unde este înregistrată compania. Mai jos puteți vedea exemplu de referință 2-NDFL 2015.

Există mai mult întreaga linie Schimbări în proiectarea ajutorului 2-NDFL în 2015. În special, într-un certificat, sunt indicate toate veniturile plătite față de fața fizică, în timp ce secțiunile 3, 4, 5 sunt umplute separat pentru ratele de depozit, acum există o oportunitate de a face un certificat nu pe o foaie, ci pe mai multe. Plus a extins numărul de coduri de venit obținute de la lucrări valoroase (acțiuni, obligațiuni etc.) și, de asemenea, au extins compoziția Codului de deduceri fiscale standard care reduc baza fiscală.