Az önálló vállalkozók gyakran nem sietnek a bevételi és kiadási főkönyv használatával. Ez azzal magyarázható, hogy 2013 óta nem kell jóváhagyni Adóhivatal, akkor nem tehetsz semmit. Ennek ellenére ajánlatos megtartani a könyvet. Mi a KUDiR, mikor és ki alkalmazza? Olvassa el ezt a cikket, hogyan kell karbantartani és kitölteni a bevételi és kiadási könyvet 2018 -ban.

A bevételek és kiadások főkönyve a pénzmozgás naplója, amelyet a speciális adórendszerek, például az egyszerűsített adózási rendszer (STS) és a PSN elszámolásánál használnak. Aki „egyszerűsített rendszeren” vagy szabadalmon dolgozik, annak alapján nyilvántartást vezet a bevételekről és a kiadásokról. Megvannak a saját szabványai, és nem változtathatók meg. Ön kitöltheti a könyvet, vagy megbízhat egy outsourcing cég szakembereivel, pl. népszerű szolgáltatás.

A könyvre mindenekelőtt egy vállalkozónak van szüksége. Hogy ellenőrizze nyereségét, és ne "repüljön ki" az egyszerűsített rendszerből. Ehhez emlékeznie kell az egyszerűsített adózási rendszer szerinti jövedelem összegére vonatkozó korlátozásokra. 2018 -ban - évi 150 millió rubel. Ha azonban elvesztette az egyszerűsített adózási rendszer használatának lehetőségét, és kénytelen átállni általános rezsim, minden bevételre szüksége lesz a folyó negyedév elejétől. Ezért még mindig jobb tárolni és rögzíteni őket a KUDiR -ben.

Vásároljon a boltban foglalja le és tartsa kézzel. Ebben az esetben számozni, átvarrni, bélyegzővel kell ellátni, és az utolsó oldalon ragasztani kell egy címkét, amelyen a következő szavak találhatók: Varrott számozott X oldalak. A címkét az igazgató vagy a vállalkozó írja alá.

Elektronikusan. Általában Excel táblázatokat vagy bármilyen speciális szolgáltatást használnak.

Papír KUDiR készül januárban, mielőtt elkezdené a munkát idén... Ha a könyvet bent tartják elektronikus formátumban, majd az év végén kinyomtatják, megszámolják, összevarrják és lebélyegzik az oldalak számát. Javasolt új KUDiR megnyitása a következő naptári évre.

Nem szabad elhalasztani a Számviteli könyv kitöltését - jobb, ha minden nap egy órát tölt, mint egy héttel kiesni a munkarendből a jelentések benyújtása előtt.

A törvény kötelezi a betartásra KUDiR négy éves. Nál nél STS adófizető gyakorolhatja a jogot a korábbi évek veszteségeinek lezárására vagy az egyszerűsített adórendszer csökkentésére egy finomítás segítségével. Ezért nyereségesebb, ha nem dobja el 11 évet.

Büntetések... Ha a könyv hiányzik, akkor az adóhatóság ezt úgy értelmezheti durva jogsértés a bevételek és költségek elszámolása, és 100-30 ezer rubel összegű büntetést szabhat ki. Ezért, ha nem őrizte meg a könyvet a munka kezdetétől, akkor gazdaságosabb visszaállítani. backdating vagy vegye fel a kapcsolatot a szervizzel.

Ha még nem dolgoztál, akkor nulla KUDiR lesz - kitöltve Címlapés nullákat használnak a számjegyek helyett. Nulla KUDiR hasonló számozású, varrott és pecsételt.

A könyv töltődik készpénzes módszer elsődleges dokumentumok használatával. Ebben az esetben a jövedelem az az idő, amikor pénzt kell befizetni a pénztárba vagy a folyószámlára. Vagyis minden bejegyzés sorra történik, és a csekkek, számlák és nyugták egy mappába kerülnek.

Annak érdekében, hogy ne veszítsen el egyetlen dokumentumot, és ne keressen hibákat a jelentések benyújtása előtt, rendszeresen be kell vezetni a könyvelési könyvet: ezt a törvény és a józan ész... A könyv kitöltéséhez elegendő fél órát szánni a munkanap végén vagy elején.

Az oldalak kitépése a könyvből semmiképpen sem tilos, de a nyilvántartásokon sem tilos változtatni, csak meg kell erősíteni az egyes szerkesztések hitelességét a menedzser aláírásával.

A KUDiR -t az adófizetők az egyszerűsített adórendszer alapján hajtják végre - 6% -os arányban a "Jövedelem" objektummal és 15% -kal a "Jövedelem mínusz költségek" objektummal, valamint azok, akik szabadalmat dolgoznak és fizetnek kereskedelmi díjat... 2018 -ban jelent meg a könyv új oldal a kereskedelmi díjról. A törvényhozók a kényelem érdekében vezették be az egyszerűsített adórendszer kiszámítása három városban, ahol használják, nevezetesen Moszkvában, Szentpéterváron és Szevasztopolban.

Korábban a kereskedelmi díj összegét nem külön sorban emelték ki, így a könyvben azonnal levonással jelezték. Ez bonyolította az egyszerűsített adórendszer kiszámításának folyamatát. Tehát hogyan kell kitölteni az egyéni vállalkozó bevételi és kiadási könyvét az egyszerűsített adórendszerrel?

Az STS "Jövedelem" (arány 6%), az I. bekezdés "Bevételek és költségek" 1-4. Oldalát és a "Biztosítási és betegszabadság költségei" IV. Bekezdést használja a könyv. Az I. és III. Rovatot nem az egyszerűsített adófizetők "jövedelem szerint" töltik ki.

Az első három oszlop általában egyszerű. Átírják az adatokat az elsődleges dokumentumokból: bankszámlakivonatok, fizetési számlák és mások. Nézzük meg részletesebben az utolsó két grafikont.

A 4. oszlop sorban feltünteti a folyószámlára vagy a pénztárhoz kapott összes bevételt. Ide is írnak rendkívüli jövedelem- ezek árfolyamkülönbségből, vagyonbérletből, kamat formájában kapott bevételek hitelszerződésés mások.

Az egyszerűsített „Jövedelem mínusz kiadások” adórendszerrel (15%-os kulcs) a számvitel alapja elsődleges dokumentáció: csekk, nyugta, számla. De minden költséget nem lehet kifizetni. Az FTS -nek van egy zárt listája a költségekről, amelyek alapján az adót csökkentik.

Amikor a könyvelési könyvet 15%-os egyszerűsített adózási rendszerrel tölti ki, a vállalkozó kitölti az 5. oszlopot, és megteszi az Orosz Föderáció adótörvényében meghatározott költségeket. A listájuk korlátozott, és csak 37 tételt tartalmaz.

Sajnos a lista nem tartalmazza az összes vállalkozással kapcsolatos költséget. Például az alkalmazottaknak szánt hűtőszekrény és mikrohullámú sütő vásárlása nem számolható el kiadásként. De az online fizetésért járó fizetés figyelembe vehető. A fő szabály az, hogy ezek a költségek segítenek -e a vállalkozónak pénzt keresni. Végül is vásárolhat hűtőszekrényt, kapcsolja be és tegye az országba. Az adóhatóság figyelemmel kíséri az ilyen visszaéléseket, és pénzbírsággal bünteti az adóköteles összeg szándékos alulbecslését.

Minta kitöltés KUDiR egyéni vállalkozók számára az egyszerűsített adózási rendszerről 15%... Az IE Martyanov gyermekjátékok gyártásával és értékesítésével foglalkozik. Anyagokat és kiegészítőket vásárolt új babákhoz 230 000 rubel összegben és óvoda Aztán vettem játékokat 10.000 rubelért. És 2000 rubel előleg érkezett. Ezen kívül 20 rubelért visszaküldték a kis játékokat. Januárban Martyanov elfogadta az első alkalmazottat, és 30.000 rubel fizetést adott neki. A becsült járulékok összege 9000 rubel, a személyi jövedelemadó pedig 3900 rubel. Martyanov minden költséget és bevételt beírt a KUDiR -be.

Nyugdíj- és nyugdíjkiadások egészségbiztosítás hozzájárulnak az egyszerűsített adórendszer adójának csökkentéséhez. Ha ezek a vállalkozó számára járulékok, akkor az adó 100%-ra csökken, és ha a munkavállalókra - csak 50%-ra.

Tehát kitaláltuk, hogyan kell kitölteni az egyéni vállalkozó bevételi és kiadási könyvét. A legfontosabb, hogy mindenhez hozzájáruljunk nyereséges ügyletek a könyvben folyamatosan, és ne fuss. Ne feledje, hogy az üzleti jövedelem minden, amit szerzett, és nem számít, hogyan kapta - készpénzben, készpénzben vagy ellensúlyozva. Minden pénzt fel kell tüntetni a KUDiR -ben, és megadóztatják.

Három hónap könyvelés, személyi nyilvántartásokés jogi támogatás INGYENES. Siess, az ajánlat korlátozott.

Az egyéni vállalkozó bevételeinek és kiadásainak könyve egy olyan űrlap, amelyet akkor kell kitölteni, ha az egyéni vállalkozó saját maga számított előnyös alkalmazás egyszerűsítések. Ez a dokumentum az üzletember által elköltött összes költség és az évre elért nyereség elszámolására szolgál. A napló jegyzeteit dátumokban kell tartani. A KUDiR -ben szereplő összes összegnek rendelkezésre kell állnia dokumentumok megerősítése mint elsődleges dokumentum könyvelési osztályon tárolják.

A könyvben szereplő bejegyzések alapján minden negyedév végén kiszámítják az egyszerűsített adózási rendszer szerinti előleg összegét, és az adó összegét az év végén. Ezért az űrlapon szereplő információknak teljes mértékben tükrözniük kell az elvégzett ügyletekre vonatkozó megbízható információkat ahhoz, hogy az adóalapot helyesen lehessen kiszámítani.

Az egyéni vállalkozó kiadásainak és bevételeinek könyve papír és elektronikus formában is elkészíthető:

Az elkészült könyveket évente nem kell benyújtani az adóhivatalhoz. Az űrlap kitöltése azonban kötelező, mivel ez a dokumentum kérhető adóhatóság törvényen belül.

Kezdődik az új év egy új könyv egyéni vállalkozók bevételei és kiadásai, amelyek mintáját az alábbiakban mutatjuk be.

1. szakasz "Bevételek és költségek"

Valójában ez a fő szakasz, amelyben a tranzakciók elszámolása ténylegesen történik. Minden bejegyzésnek sajátnak kell lennie sorozatszám, tisztán a meghatározott összegetés alátámasztó elsődleges dokumentum. A KUDiR -bejegyzéseket igazoló dokumentumok tárolása különösen fontos az egyéni vállalkozók számára az egyszerűsített adórendszerről a "kiadások nélküli jövedelem" lehetőségnél. Ebben az esetben az egyszerűsített adórendszer alapja csökken az elköltött pénzösszeggel, így az egyes költségobjektumok az ellenőrök fokozott figyelmébe kerülhetnek. A jól formázott hiánya igazoló dokumentumok további veszteségekhez vezethet további adófizetések, bírságok és büntetések formájában.

A 2019 -es újítások az űrlap első részében a külföldi cégeket ellenőrző egyszerűsített adórendszer vállalkozóit és szervezeteit érintették. Most jogi aktus bizonyos jelek mutatják, hogy a 4. oszlopban nem kell a jövedelmet tükrözni külföldi partner... Alapértelmezett ezt a normát korábban járt el, de a jogalkotó ezt egyikben sem rögzítette jelenlegi szabályozás... Így a bevételi könyv, ez egyben az egyéni vállalkozó költségeinek könyve sem tartalmazhatja az ellenőrzött külföldi társaság nyereségösszegeit.

A 2019 -es újítások az űrlap első részében a külföldi cégeket ellenőrző egyszerűsített adórendszer vállalkozóit és szervezeteit érintették. Most jogi aktus bizonyos jelek mutatják, hogy a 4. oszlopban nem kell a jövedelmet tükrözni külföldi partner... Alapértelmezett ezt a normát korábban járt el, de a jogalkotó ezt egyikben sem rögzítette jelenlegi szabályozás... Így a bevételi könyv, ez egyben az egyéni vállalkozó költségeinek könyve sem tartalmazhatja az ellenőrzött külföldi társaság nyereségösszegeit.

2. szakasz, nagy tárgyak megszerzése

Úgy tervezték, hogy egész évben tükrözze a vásárolt nagy értékű tárgyakat. Csak az egyszerűsített adórendszer használata esetén kell kitölteni, figyelembe véve a költségeket (15%). A 2019-es törvényi változások nem érintették ezt a szakaszt, ezért a hosszú távú használat tárgyainak tükrözésére vonatkozó eljárás nem változott.

3. szakasz, a károkról

Ezt a részt a vállalkozók is kitöltik a 15%-os egyszerűsített adózási rendszerről. A lapnak tükröznie kell a negatívra vonatkozó információkat pénzügyi eredmény a jelentési időszak előtt. Vagyis ha 2017 végeredmény az üzlet veszteségesnek bizonyult, és ezt a tényt bejelentették, akkor az ilyen veszteség csökkenthető adó alap 2019 -ben (valamint 2019 -ben és így tovább 2028 -ig, összesen 10 évig).

4. szakasz, a biztosítási díjakról

4. szakasz, a biztosítási díjakról

Az egyéni vállalkozót az egyszerűsített adózási rendszerben töltik ki a "Jövedelem" objektummal. Az oszlopok a biztosítási díjak összegét jelzik különböző irányokban, kötelezően és önként, valamint a fizetett betegszabadságot. Mindezek az összegek jogszerűen csökkentik az adóalapot az egyszerűsített 6%-os adózási rendszerrel, ezért az űrlapon való tükröződést alátámasztó dokumentumokkal kell alátámasztani.

2019 óta olyan üzletemberek számára, akik tevékenységét harmadik fél bevonása nélkül végzik munkaerő, joga van a felsorolt biztosítási díjak adóalapját csökkenteni "saját magának". Az ilyen összegeket az Adótörvénykönyv 430. cikke szerinti sorrendben kell kiszámítani. Az ilyen típusú költségek összegét e szakasz 4. oszlopában kell feltüntetni.

5. szakasz a kereskedelmi díjakról

Ez új szakasz formanyomtatványokat 2019 -től, azt az egyszerűsített adófizetők állítják össze a "jövedelem" lehetőségnél. Ebben a kronológiát figyelembe véve rögzítik a befizetett kereskedelmi díj összegeit, amelyeket levonnak a fizetendő adó összegéből.

Az ilyen kifizetést olyan üzletemberek fizetik, akiknek tevékenysége a kereskedelemhez kapcsolódik, és ezt a tevékenységet Moszkvában, Szentpéterváron vagy Szevasztopolban kell elvégezni. 2019 -ben a kereskedelmi adót csak kereskedelmi üzletemberek fizetik Moszkvában.

Így a KUDiR -t érintő fő újítások 2019 -ben:

Meg kell jegyezni, hogy 2019 -ben nincs kötelező szabály a varrott könyvet pecséttel jóváhagyni, ha a vállalkozó vagy szervezet korábban megtagadta annak használatát. Pecsét hiányában a formanyomtatványt egyszerűen a hátán lévő fej hagyja jóvá.

Könyv a bevételekről és a kiadásokról egyéni vállalkozók számára adórendszerek némileg eltér, az alábbiakban egy példa található az űrlap kitöltésére minden lehetőségnél az egyszerűsített adórendszer alkalmazása val vel különböző tárgyakés bemutatni is rövid áttekintésűrlapokat, ha egy vállalkozó alkalmazza közös rendszer.

Tekintsük a KUDiR egyéni vállalkozókra vonatkozó pontjai szerint az USN 6 -on egy kitöltési mintát 2019 -ben:

Tekintsük a KUDiR egyéni vállalkozókra vonatkozó pontjai szerint az USN 6 -on egy kitöltési mintát 2019 -ben:

Annak ellenére, hogy az ezt az opciót a befektetett eszközök vásárlásának összegére vonatkozó adócsökkentési jog megadóztatását nem állapították meg, és a KUDiR 3. lapja üresen marad, a számviteli osztályon való figyelembevételük kötelezettsége továbbra is fennáll (Számviteli törvény és PBU 6 /01).

Elemezzük a KUDiR kitöltésének jellemzőit az egyéni vállalkozók számára 15% -os arányban, és mintát a 2019 -es kitöltésről:

A 4 -es és 5 -ös számú nyomtatvány fennmaradó lapjait 15% -os egyszerűsített adózási rendszerrel nem töltik ki. Minden költségadat erre az egyszerűsített adórendszer változata a KUDiR második szakaszában jelennek meg, és az egyszerűsített adórendszer szerinti báziscsökkentésre vonatkoznak.

For elektronikus töltés Az egyszerűsített adórendszer szerinti könyvekhez használhatja az Elba programokat (30 napig ingyenes) vagy az Adófizetői fényt. Segítenek a jelentések automatikus összeállításában.

A KUDiR nyomtatványt a 86n végzés rögzíti a törvényben, dátuma 08.13.02 (a Pénzügyminisztérium a Szövetségi Adóhivatallal együtt). Ez a forma meglehetősen bonyolult, mivel lényegében egy teljes értékű helyettesíti Könyvelés... Csak a személyi jövedelemadót fizető üzletemberek számára kötelező kitölteni, ha csak az egyszerűsített adórendszert, PSN, UTII vagy ESHN használja ezt a könyvet nem releváns.

Az első szakasz a bevételek és a felmerült költségek nyilvántartására szolgál. Ezenkívül az űrlap al táblázatokat tartalmaz a külön könyvelés adóköteles és nem adóköteles HÉA-ügyletek bevételei és költségei. A másodiktól a negyedikig terjedő lapokat állóeszközök, IBE és immateriális javak jelenlétében töltik ki, ezek tükrözik az értékcsökkenési összegek kiszámítását. Az ötödik rész a bérekre és a kapcsolódó kérdésekre vonatkozik adólevonások... Az utolsó részben a személyi jövedelemadó tényleges adóalapját kell kiszámítani.

Tegyük fel, hogy az egyéni vállalkozó a beszámolási időszakban 1 millió rubel összegben vásárolt porcelánfigurákat, ugyanebben az időszakban csak a megvásárolt áruk 60% -át lehetett eladni 800 ezer rubel összegben.

A könyv kitöltése:

For automatikus kitöltés ennek az összetett formának a segítségével használhatja a "My business" online szolgáltatást. Ezen a portálon is letöltheti az aktuális űrlapsablonokat.

Ebben az anyagban letöltheti új forma az egyszerűsített adórendszer szerinti bevételek és kiadások elszámolási könyvei, amelyeket 2018 -tól az "egyszerűsítetteknek" kell alkalmazniuk. Ez a könyv az LLC és az egyéni vállalkozók számára szükséges. Az anyag összefoglalja az új könyv összes lehetséges formátumát, amelyek hasznosak lehetnek a kitöltéshez és az áttekintéshez ( Szóalakok, Excel, pdf). Ismerkedhet a kitöltő mintával, és megtudhatja, mi változott az űrlapon 2018 óta.

KUDiR - az egyszerűsített adózási rendszer szerinti bevételi és kiadási könyvet jelenti. 2018 -ban a bevételek és kiadások könyvelési könyvét mindenki köteles vezetni, aki alkalmazza az egyszerűsítést (például LLC és egyéni vállalkozó). A könyv formáját az Oroszországi Pénzügyminisztérium 22.10. 2012 135n. A bevételek és kiadások főkönyvében az egyszerűsített rendszert alkalmazó szervezeteknek és egyéni vállalkozóknak tükrözniük kell üzleti tranzakciók a beszámolási (adó) időszakban elkövetett.

2018 -ban a bevételek és kiadások könyvelési könyve "papíron" és elektronikus formában is vezethető (az eljárás 1.4. Pontja, amelyet az Oroszország Pénzügyminisztériuma 2012. október 22 -én kelt, 135n. Számú végzése hagyott jóvá).

Attól függően, hogy milyen formában tartják a főkönyvet, a nyilvántartásba vétel sorrendje eltérő.

Minden beszámolási időszak (I. negyedév, fél év és kilenc hónap) végén az elektronikus formában vezetett könyvelési könyvet is papírra kell nyomtatni. Ez következik az Oroszország Pénzügyminisztériuma 2012. október 22 -i 135n. Számú végzésével jóváhagyott eljárás 1.4. És 1.5. Pontjának rendelkezéseiből.

2018 -tól a bevételi és ráfordítási könyvelés új formáját kell alkalmaznia. A KUDiR 2018 óta bekövetkezett változásait a Pénzügyminisztérium 2016.12.07 -i 227n. Számú végzése vezette be. Ez az, ami változik.

8. pontja alapján. Az Orosz Föderáció adótörvénykönyvének 346.21. Pontja szerint az "egyszerűsített", és még a "jövedelem" is lehetővé teszi a csökkentést egyetlen adó a kereskedelmi adó levonásának rovására, ahol működik (eddig csak Moszkvában).

Ebből a célból 2018 óta külön 5. szakaszt vezettek be a bevételek és kiadások könyvébe. Ez így néz ki:

Amint láthatja, minden kereskedelmi díjfizetés azt eredményezi időrendben... Vegye figyelembe, hogy 2018 -ig a könyv formája egyáltalán nem jelentette a kereskedelmi adó tükröződését. A könyvelőknek még a főkönyvi bejegyzés előtt szem előtt kellett tartaniuk a beírt díj összegét, és csökkenteniük kellett az egyszerűsített adót. 2018 óta ez az igény megszűnt.

2018 óta a Pénzügyminisztérium kifejezetten jelezte, hogy a könyvet nem lehet lezárni, ha az egyszerűsített adórendszerrel foglalkozó vállalat vagy egyéni vállalkozó inkább lemond saját bélyegzőjéről.

Emlékezzünk vissza, hogy egy ilyen lehetőség üzleti cégek 2015. április 7 -én jelent meg köszönhetően Szövetségi törvény 2015. április 06-án kelt 82-FZ.

Vegye figyelembe, hogy korábban a könyvelési osztálynak ki kellett nyomtatnia az összeset e-könyv a bevételek és kiadások elszámolása az egyszerűsített adórendszeren, és a cég bélyegzőjének, aláírásának elhelyezése. A 2017 -es időszakra ezt is meg kell tenni, de a kötelező vállalati bélyegző nélkül.

2018 óta csak az egyszerűsített személy jövedelme jelenjen meg a KUDiR -ben. Emlékezzünk vissza, hogy az 1. szakasz negyedik oszlopában láthatók.

A könyv kitöltési szabályaiban 2018 -tól a Pénzügyminisztérium ezt a nyereséget határozta meg külföldi cégek a belföldi egyszerűsített személy ellenőrzése alatt áll, nem szükséges azt 2018 óta az egyszerűsített adórendszer szerinti bevételek és kiadások könyvében feltüntetni.

A lényeg az volt, hogy a CFC nyereségéből teljesen más adót kell fizetni - a nyereség után, és a kérdéses nyilvántartást csak az egyszerűsített adórendszer célkitűzéseit... Eközben az a szabály, hogy a CFC nyereségét nem kell a főkönyvben szerepeltetni, sehol sem rögzült.

A bevételi és kiadási könyv kitöltésének 2018 -tól frissített szabályai jelentősen leegyszerűsítették a megfelelő kötelezettséget a kereskedők nélkül alkalmazottak akik a "jövedelem" tárgyat használják fel, és csak a maguk számára vonják le a biztosítási díjakat.

2017. január 1 -jétől az adótörvénykönyv 430. cikke „biztosítási járulékok a fix méret". Szabályozza az egyéni vállalkozók biztosítási díjainak kiszámításának kérdéseit „magukért”. 2018. január 1 -jétől az egyszerűsített adórendszert alkalmazó üzletemberek biztonságosan be tudják vinni a könyvet a kötelező biztosítás: legfeljebb 300 000 rubel jövedelemmel és a meghatározott szint feletti jövedelmek 1 százalékával.

Vegye figyelembe, hogy 2018-ig az ellenőrök gyakran ellenségesen fogadták az egyszerűsített adózási rendszer adójának csökkentését az egy százalékos járulékok miatt. Ezért problémák merültek fel a bevételek és költségek elszámolási könyvének kitöltésével. Ami az egyéni vállalkozók fix biztosítási díjainak összegét illeti 2018 óta, az új összegeket a cikkben adtuk meg: "".

Tehát foglaljuk össze a táblázatban a bevételek és kiadások könyvében (KUDiR) 2018 -tól történt összes változást:

| változás | Egy komment |

| Új szakasz a kereskedelmi díjakért | Ha egy egyszerűsített rendszeren dolgozik, amelynek célja a "jövedelem", akkor azt a kereskedelmi díjat, amelyért csökkentette az adót, külön V. rovatban kell feltüntetni. |

| Nem kell hitelesítenie a könyvet | Azok a vállalatok és vállalkozók, akik felhagytak a bélyegzővel, nem tudják pecséttel hitelesíteni a könyvet. A könyv ilyen szabályát egyértelműen előírták. |

| Nem kell túlzott nyereséget felmutatnia | Az I. szakasz 4. "Bevétel" oszlopában nem kell feltüntetni az ellenőrzött nyereséget külföldi cégek... Ez egyértelműen szerepel a befejezés sorrendjében. |

| A PI -k tükrözhetik a biztosítási díjakat | Az egyéni vállalkozók az egyszerűsített adórendszerben nyugodtan fel tudják majd sorolni a könyvbe a kötelező biztosításra vonatkozó összes levonásukat: mind a minimálbérből, mind a meghatározott szint feletti jövedelem 1 százalékából. |

Ennek eredményeként a bevételek és kiadások elszámolási könyve, amelyet 2018 óta használnak, egy címlapból és öt részből áll:

Negyedévente az egyéni vállalkozó biztosítási díjakat fizetett az Orosz Föderáció Nyugdíjpénztárának, és kötelező egészségbiztosítást "saját magának" 7000 rubel összegben, mindössze egy év alatt 28 000 rubelt utaltak át. A kereskedelmi díj negyedéves összege 9000 rubel, évente átutalva - 36 000 rubel.

A KUDiR egy könyv a bevételek és kiadások nyilvántartására. Benne kötelező olyan egyéni vállalkozók használják, akik olyan adózási rendszereken dolgoznak, mint az OSN, STS, PSN és ESHN. SP az UTII -ről A bevételi és kiadási könyvet nem vezetik.

Cikkünkben megvizsgáljuk, hogyan töltik ki az egyéni vállalkozók bevételi és kiadási könyvét az egyszerűsített adórendszerről 2018 -ban, és mire kell figyelni az információk bevitelénél. Az oldal alján letölthet egy mintát a KUDiR kitöltéséről egyéni vállalkozók számára az egyszerűsített adórendszerről 2018 -ban.

Felhívjuk figyelmét, hogy a KUDiR -t nem kell benyújtani az adóhivatalhoz. Emlékeztetőül: 2013 -tól megszűnt a bevételi és kiadási könyv hitelesítési kötelezettsége. Ebben az esetben nagyon fontos, hogy egyéni vállalkozó ennek ellenére volt egy KUDiR, amelyet mindkettőben le lehet végezni elektronikus űrlap, és papíron.

Nem szabad megfeledkezni arról, hogy a KUDiR hiánya a következő összegű bírsággal fenyeget:

2018 -ban a következő KUDiR -űrlapokat használják (a kiválasztott adórendszertől függően):

Az STS KUDiR űrlapja egyéni vállalkozók és szervezetek számára egyaránt alkalmas.

Az egyéni vállalkozókra vonatkozó KUDiR -t az egyszerűsített adórendszerről a következő szabályok szerint kell végrehajtani:

1. Minden adózási időszakra új Könyvet kell indítani.

2. A tranzakciókat be kell jegyezni időrendben külön sorok (megfelelő dokumentumokkal - csekkek, számlák, fizetési megbízások) történő megerősítéssel.

3. A végén adózási időszak A KUDiR elektronikus formában ki kell nyomtatni.

4. A KUDiR -t számozni, fűzni és igazolni kell az egyéni vállalkozó aláírásával vagy a szervezet pecsétjével (ha van).

5. Nagyítás alaptőkeés a számla feltöltése nem kerül elszámolásra bevételként, és nem tartozik a KUDiR -be.

6. A könyv befejezetlen részeit továbbra is ki kell nyomtatni, számozni és varrni.

7. Az egyéni vállalkozóknak vagy szervezeteknek, amelyek nem folytattak üzleti tevékenységet, vagy nem kaptak költségeket vagy bevételeket, nulla KUDiR értékkel kell rendelkezniük.

Azonnal megjegyezzük, hogy a KUDiR kitöltése az IE számára az egyszerűsített adórendszerről 2018 -ban, amelyet részletesebben megvizsgálunk, az egyéni vállalkozó számára is alkalmas az egységes mezőgazdasági adózásban és a PSN -ben.

Nem kell kitöltenie az "OKUD űrlap" mezőt.

A "Dátum" mezőben adja meg a KUDiR karbantartásának kezdetének évét, hónapját és napját (a könyv első bejegyzésének dátuma).

Az OKPO mezőt ki kell tölteni, ha van információs levél Rosstatból.

Az "Adózás tárgya" mezőben adja meg: "Jövedelem" vagy "Jövedelem a költségek összegével csökkentve".

Kötelező feltüntetni:

A rész négy táblázatból áll. Minden táblázat az év egyik negyedévének felel meg, és öt oszlopból (oszlopból) áll.

Az 1. oszlop a rekord sorszámát jelzi.

A 2. oszlop rögzíti az elsődleges dokumentum dátumát és számát (amely a kapott bevételek vagy kiadások megerősítése).

A jövedelem mellett írja be a következő bejegyzéseket:

A 4. oszlop az SRF -hez egy munkanapra szánt pénzösszegeket tükrözi. Például, 17.12.09 PKO 110. sz.

Felhívjuk figyelmét, hogy az SRF csoportosítás csak akkor lehetséges, ha azokat egy munkanapon belül adták ki.

Költség mellett (az STS "Bevétel mínusz költségek" esetében): a kiadás dátumát és az elsődleges dokumentum számát rögzítik:

A „Művelet tartalma” 3. oszlop a következő bejegyzéseket tartalmazhatja:

Jövedelemmel: Bevétel a pénztárhoz. Fizetés a 201 / АА szerződés alapján 2018.08.01 -én személyes szolgáltatások nyújtásáért.

Költséggel (STS "Jövedelem mínusz költségek"): A személyi jövedelemadót a bérekből utalják át. Az előleget átutalták az alkalmazottaknak. A bérek fel vannak sorolva.

A 4. oszlopban "Az adóalap kiszámításakor figyelembe vett jövedelem", ha készpénz visszaküldték a vevőnek, az összeget mínuszjelű oszlopba kell írni (nem az 5. oszlop kiadásaiba, hanem a 4. oszlop bevételébe).

Az 5. oszlopot "Az adóalap kiszámításakor figyelembe vett költségek" oszlopot csak az egyéni vállalkozók (szervezetek) töltik ki a "Jövedelem mínusz kiadások" egyszerűsített adórendszerről.

A „Súgó az 1. szakaszhoz” részben jelezze:

A 2. szakaszt "A befektetett eszközök és immateriális javak beszerzésével kapcsolatos költségek kiszámítása" csak az STS "Jövedelem mínusz költségek" pontjában kell kitölteni, ha az adóidőszak során ráfordítások keletkeztek az állóeszközök és az immateriális javak gyártására, beszerzésére vagy építésére.

Emlékezzünk vissza, hogy az állóeszközök olyan vagyontárgyak, amelyeket a szervezetek vagy egyéni vállalkozók több mint egy évig használnak a termékek előállításához (szolgáltatások nyújtása, munkavégzés). Az állóeszközök lehetnek:

Az immateriális javaknak nincs anyagi forma... Ők képviselik az eredményt szellemi tevékenység... NAK NEK immateriális javak a következő érvényes:

A 3. szakasz "Az adóalapot csökkentő veszteség összegének kiszámítása" csak az STS "Jövedelem mínusz költségek" pontjában kerül kitöltésre, ha az elmúlt (aktuális) adóidőszakban voltak veszteségek, amelyek átvihetők a következő adózási időszak.

4. szakasz "Az adó összegét csökkentő költségek ( Előlegfizetések az adóról) "csak az STS" Jövedelem "mezőben van kitöltve. Itt tükröznie kell a befizetett biztosítási díjak összegét. Biztosítási díjakat jelöl a kifizetett összegek összegében. Az egyéni vállalkozók megadják a hozzájárulások összegét maguknak, a szervezetnek és a munkavállalóknak.

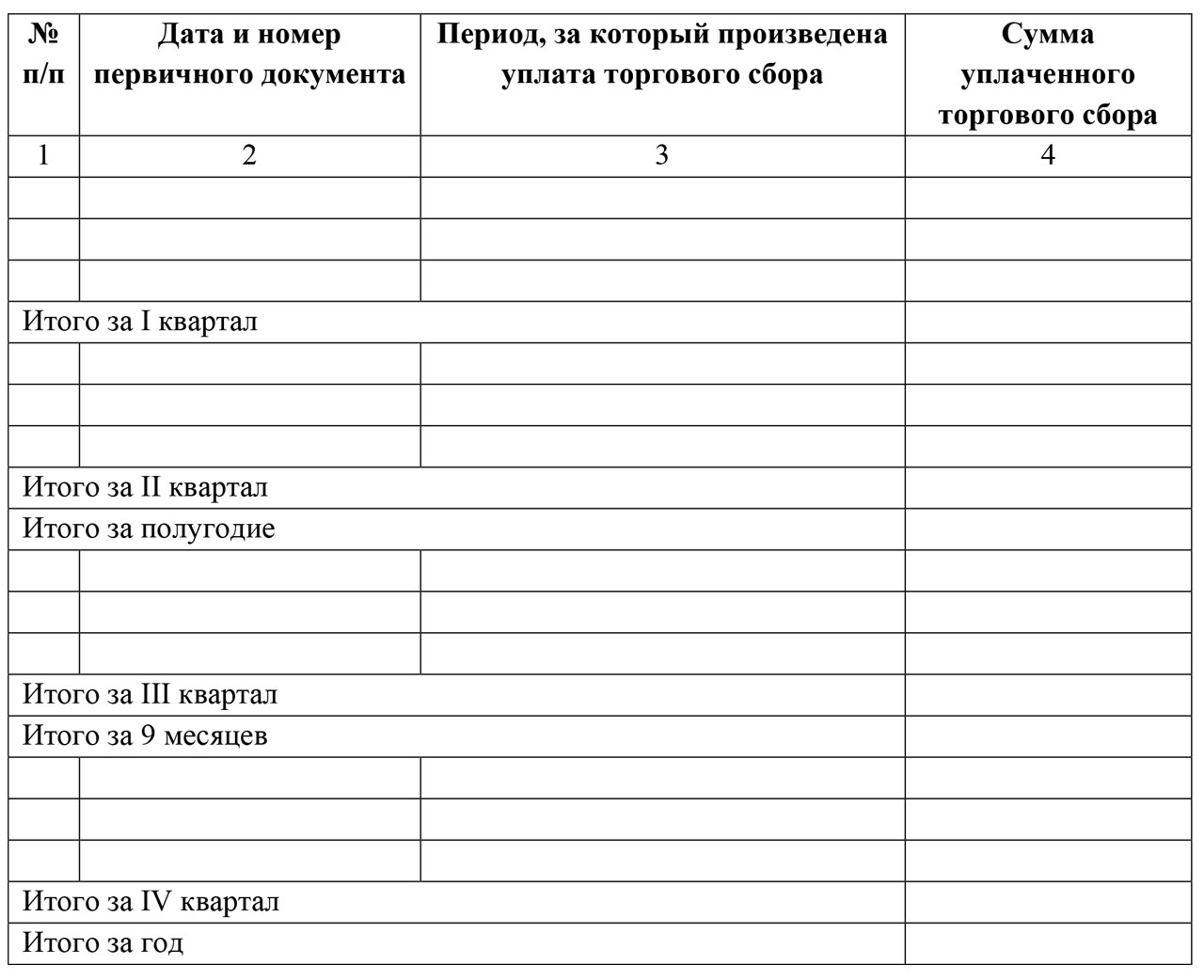

5. szakasz Ez a szekció 2018 óta szerepel a KUDiR -ben, és a kereskedelmi adófizetők kívánják betölteni.

Az 1. oszlop a művelet sorszámát jelzi.

A 2. oszlop a fizetési bizonylat részleteit jelzi a kereskedelmi díj megfizetéséről.

A 3. oszlop jelzi azt az időszakot, amelyre a kereskedelmi díjat megfizették.

A 4. oszlop a fizetett kereskedelmi díj összegét jelzi.

Az alábbi gombra kattintva letölthető az egyéni vállalkozók bevételeinek és kiadásainak elszámolási könyve a 2018 -as egyszerűsített adózási rendszerről.

Az egyéni vállalkozók jövedelemszámítási könyve az egyszerűsített adórendszerről az kötelező nézet egyéni vállalkozó jelentését, és ezen keresztül ellenőrzik tevékenységét. Szabványosított formája van, a Pénzügyminisztérium hagyta jóvá RF. A kitöltés szabályait szigorúan szabályozzák Orosz jogszabályok... Ebben a könyvben nyilvántartást vezetnek a tranzakciókról kereskedelmi tevékenységek, majd adatai alapján kiszámítják az adókat. Ezért az adóhivatal megpróbálja ellenőrizni helyes töltés könyvelési könyvek.

Ma megfontoljuk, hogyan kell kitölteni ezt a könyvet az egyéni vállalkozók számára, akik 2017 -ben a "Jövedelem" -ből alkalmazzák az egyszerűsített adórendszert. Megmondjuk, mit kell figyelembe venni az űrlapok kitöltésekor, ne fizessen Speciális figyelem... A cikk példákat mutat be a könyvűrlapok kitöltésére. Nem nehéz saját maga kitölteni a könyvet, ha követi ajánlásainkat, ma részletesen elmondjuk, hogyan kell ezt megtenni.

Cikkünkben külön megvizsgáljuk a 2017 -es újításokat. Részletesen elmondjuk, mi változott már 2017 -ben, és mit terveznek még a közeljövőben.

KUDIR- könyv az üzleti műveletek rögzítésére, amelyet az egyszerűsített adórendszeren dolgozó egyéni vállalkozók kötelezően vezetnek.

Fontolja meg az ONS -nál dolgozó egyéni vállalkozók könyvelési könyvének vezetését a jövedelem 6% -os adókulccsal történő megadásával.

Minden egyéni vállalkozó használja STS az adózásönállóan kell végeznie a KUDIR -t.

KUDIR- ez az IP -jelentés egy típusa, és rendszeresen ki kell tölteni. Vegye figyelembe, hogy az adóellenőrnek joga van ezt követelni, és a vállalkozó köteles az első kérésre megadni a KUDIR -ját. A nem megfelelően kitöltött jelentések benyújtásának elmulasztása esetén pénzbírság szabható ki, valamint minden más, nem időben benyújtott jelentés.

Ha az adóellenőr első kérésére a vállalkozó nem tudott KUDIR -t biztosítani, 200 rubel bírsággal sújtható (lásd az adótörvény 126. cikkét). Ha a főkönyv nem jelenik meg a feladás során helyszíni szemle a bírság már 10 000 rubel lehet (lásd az adótörvény 120. cikkét). Ha az egyéni vállalkozó több mint egy évig nem tudott könyvelési könyveket biztosítani, akkor a bírság már 30 ezer rubel. Ha az adóhatóság be tudja bizonyítani, hogy a vállalkozói tevékenység elszámolásának hiánya az adók alulbecsléséhez vezetett, akkor az egyéni vállalkozót legalább 40 ezer rubel bírsággal sújtják.

Megjegyezzük azonban, hogy a KUDIR bemutatásának követelményét a Szövetségi Adóügyi Felügyelet alkalmazottjának írásban kell formalizálnia, és be kell mutatni a kijáratnál adóellenőrzés vagy néhány más esetben.

KUDIR utal adónyilvántartások, amelyek az adók kiszámításának alapját képezik, ezért hiánya egyenlő a bevételek és kiadások nyilvántartására vonatkozó szabályok megsértésével.

Most sem szükséges, mint korábban, a KUDIR szállítását rendszeres ellenőrzésre a Szövetségi Adószolgálat Felügyelőségénél.

A formája minden egyéni vállalkozó számára azonos, de más adórendszerek ennek módjai némileg eltérőek.

A KUDIR -t a régi módon lehet lefolytatni - papíron, kézzel jegyzeteket készíteni elektronikus változat számítógépen, és szükség esetén nyomtasson. Most vannak online szolgáltatások a KUDIR lebonyolítása.

A nyilvántartási lehetőségek közül bármelyiket választhatja, a lényeg az, hogy helyesen tartsa és képes legyen a megfelelő pillanat kinyomtatni, számozni, varrni és bemutatni az adóhatóságnak.

A KUDIR -nak éves jelentési nyomtatványa van, azaz minden Újév elindul egy új könyv. Ugyanakkor a könyv a múltról jelentési időszak nyomtatva, számozva, varrva, hitelesítve az IP -pecséttel (ha van) és aláírásával. Ez a könyv kötelező tárolás alatt áll, és az adóhatóságnak joga van ellenőrizni az elmúlt három évet.

Ha az elmúlt évben az egyéni vállalkozó nem folytatott kereskedelmi tevékenységet, akkor egy „nulla” könyvet kell kinyomtatni és varrni. Ha voltak üres részei a könyvnek, akkor azokat is számozzák és iktatják.

A KUDIR egy éves jelentési forma egyéni vállalkozók számára. Érdemes megjegyezni ezt, és megérteni, hogy ugyanazok a követelmények vonatkoznak rá, mint bármely más jelentésre. Szabványosított, eltarthatósága 4 év.

Ha az egyéni vállalkozók kicsi éves árbevétele, akkor a könyvelési könyvet papíron lehet vezetni, kézzel jegyzetelni.

Ha a forgalom nagy, akkor jobb, ha nyilvántartást vezet a speciális szolgáltatások segítségével. Talán egyszerű az Excelben a számítógépen való magatartás.

A főkönyvben minden tranzakció időrendi sorrendben külön sorban kerül rögzítésre, és azt dokumentálni kell. Az igazoló dokumentumok általában: számlák, fizetési meghagyások, csekkek, szerződések stb.

A fő Általános szabályok a KUDIR lebonyolítása az egyéni vállalkozók számára az egyszerűsített adórendszerről a "Jövedelem" szerint:

A KUDIR szabványosított nyomtatvány a következőket tartalmazza:

Felvázoltuk a KUDIR lebonyolításának alapvető szabályait és az ezzel kapcsolatos követelményeket. Ezután részletesebben elemezzük a könyvelési könyv minden szakaszát és a kitöltési szabályokat.

A könyvelési könyv kitöltése a címlap regisztrációjával kezdődik:

A számviteli könyv 1. szakaszában a jövedelemadó -rendszerben részt vevő egyéni vállalkozók rögzítik jövedelmüket. A nyomtatvány negyedéves kitöltésre készült, 4 táblázat található benne. Minden művelet rögzítésre kerül külön sor, szükség esetén hozzáadhatja a sorok számát. A táblázatok öt függőleges oszlopot tartalmaznak, amelyeket ki kell tölteni az alábbiak szerint:

Így az 1. rovatot egész évben sorrendben kell kitölteni.

Csak azt jegyezzük meg, hogy például készpénzbevételek naponta összegezve és egyetlen rekordban tükrözve, a művelet alapja a Z-jelentés. Ennek a dátumát és számát írjuk be a táblázatba készpénzjelentés... Ugyanezt megteheti más hasonló jövedelemmel. Amikor a fizetési folyamat megérkezik a folyószámlára, akkor a napi bankszámlakivonatra koncentrálhat.

Ne feledje, hogy néha előfordul, hogy visszatérítést kell végrehajtania, majd a bejegyzés a bevétel oszlopban a szokásos módon, de mínussal történik.

Minden negyedév vége után a szakasz a táblázatok megfelelő soraiban összegzi az összes számszerű összeget. A speciálisan kijelölt sorokban a hat és kilenc hónap összesített összesített összegét tükrözik, az éves összeget kiszámítják.

A kiadások oszlopban rendkívül ritkán kerülnek bejegyzések erre az adózási rendszerre, például ha a kiadások a KKV -támogatási program keretében állami támogatásokból kapott pénzeszközökből merültek fel. Ezeket az összegeket mindkét bevételi és kiadási oszlopban tükrözni kell, hogy ne befolyásolják az adóalapot.

Vegye figyelembe, hogy vannak mások, akik nem adóköteles jövedelem, ezeket nem kell KUDIR -ban rögzíteni. Gyakran az egyéni vállalkozók az értékesítésből és a „külső értékesítésből” származó bevételhez jutnak, ezeket a fogalmakat el kell különíteni.

Ez a szakasz, az IE az egyszerűsített adórendszerről csak a jövedelem alapján, nincs kitöltve. Az egyéni vállalkozóknak szól, akik a költségeket is nyomon követik. Ezért a beszámolási időszak számviteli könyvének kinyomtatásában ezt a részt kitöltetlenül kell benyújtani.

A 4. szakaszban negyedévente rögzíteni kell a befizetett járulékok összegét, és a megfelelő sorokban az adatokat eredményszemléletben kell megadni hat és kilenc hónapra, az éves összeget kiszámítják. A feltüntetett biztosítási díjak mindegyike a táblázat oszlopaiban szerepel. A járulékokat a munkavállalók esetében is feltüntetik, ha ebben az időszakban egyéni vállalkozó vette fel őket. Továbbá számításkor figyelembe kell venni az adóelőleget adóalap a megállapított határokon belül.

Ha az egyéni vállalkozó alkalmazottat vett fel, akkor a következő kifizetéseket kell feltüntetni a rovatban:

2016 -ban a következő újítások jelentek meg az egyéni vállalkozók számára az egyszerűsített adórendszerben a „jövedelem” szerinti adózási rendszer szerint:

Most beszéljünk erről részletesebben.

Itt meg kell jegyezni, hogy 2017 óta az Art. 430 az adótörvény rögzített biztosítási díjairól. Vagyis tovább jogalkotási szinten a minimálbér és a 300 ezer rubel feletti jövedelmek 1% -os járulékainak biztosítási díjainak összeolvadása történt. Ezek az új szabályok az egyéni vállalkozókra vonatkoznak, akik munkavállalók bevonása nélkül dolgoznak, és akik „jövedelemmel” rendelkeznek az egyszerűsített adórendszerben, és csak saját biztosítási díjaikat fizetik.

Ez azt jelenti, hogy most ezek az egyéni vállalkozók a főkönyvben rögzítik a kötelező biztosításra vonatkozó összes levonásukat: mind a minimálbérből, mind pedig a 300 ezer rubel feletti jövedelemből 1% -ot rögzített összegben. adóellenőrök gyakran megtagadta az adó 6% -ának csökkentését az "1% -os hozzájárulás" miatt. Ennek megfelelően a KUDIR kitöltésekor gyakran kérdések merültek fel.

Az irányadó jogszabályok kialakulóban lévő normája külföldi szervezetek, célja, hogy jogalkotási szinten világosan megkülönböztesse az egyéni vállalkozók adórendszerét az egyszerűsített rendszer egyetlen adójának fizetésekor és a jövedelemadó kulcsok alkalmazásától. Így most bent adószám(lásd a 248. cikket) egyértelműen kijelenti, hogy az egyéni vállalkozók külföldi cégeiből származó bevételek nem tartoznak ide az egyszerűsített adórendszer fellépése... Az ilyen jövedelmet jövedelemadó alá kell vonni.

2016 végén a KUDIR űrlapot felülvizsgálták, hogy új ötödik szakaszt tartalmazzon. A könyv új formáját azonban csak 2018 -tól kezdik alkalmazni, és a könyvelést a következő 2017 -ben továbbra is az előző minta könyvei szerint végzik.

A könyv új része a kereskedelmi adó elszámolásával foglalkozik, ami csökkenti az egyszeri befizetett adó összegét. Vegye figyelembe, hogy a kereskedelmi adó továbbra is csak Moszkvában érvényes. Az új rész ugyanúgy lesz kitöltve, mint a könyv többi része, azaz időrendi sorrendben, feltüntetve a dokumentumok részleteit - az üzleti tranzakciók okait.

A főkönyv az fő formája az egyéni vállalkozó jelentéseiben, ez tükrözi a kereskedelmi tevékenységei végrehajtásához szükséges műveleteket. A könyv formája egységes, a kitöltés szabályait törvény írja elő. Ennek végrehajtása során be kell tartania az összes vonatkozó jogszabályi rendelkezést.

Az Adófelügyelőség felügyeli a vállalkozók kereskedelmi tevékenységére kivetett adók megfizetését, mégpedig a nyilvántartás vezetésének ellenőrzésével kereskedelmi ügyletek... A KUDIR magatartási szabályainak be nem tartása miatt a jogszabályok bírságot szabnak ki a vállalkozókra.

A cikk részletesen tárgyalta a könyvelési könyv szakaszainak kitöltését, mintákat adunk szabványos nyomtatványokés példák a kitöltésükre.

A cikkben külön az utolsóhoz nyúltunk jogalkotási újítások a KUDIR 2017. évi magatartásával kapcsolatos. Meséltek az előkészítettekről új forma könyvelési könyvek.

A nyilvántartás vezetésekor jobb betartani a fenti ajánlásokat, és akkor kevesebb kérdés lesz az adóhivataltól és a papírmunkától. Nem nehéz kitölteni egy házaspár könyvét, hanem speciális online számviteli szolgáltatásokat is igénybe vehet.