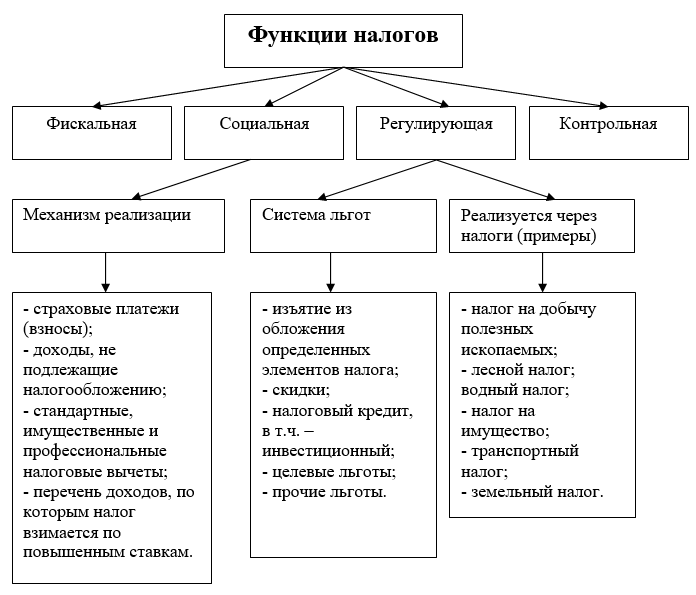

Principalele funcții ale impozitelor în stat sunt fiscale, de reglementare, de distribuție și control social. Semnificația și modul de implementare a acestora sunt determinate de politica fiscală implementată de stat.

În ciuda cercetărilor îndelungate, nu a existat încă un consens cu privire la lista și conținutul principalelor funcții ale impozitelor în stat.

Majoritatea generalizărilor teoretice vizează funcția fiscală a impozitelor, rolul acesteia în completarea trezoreriei statului, regional și bugetele municipale(se refera la ).

Este important de reținut că sistemul de impozitare are un potențial de reglementare uriaș. O bună politică fiscală permite guvernelor țările dezvoltate rezolva multe probleme diverse din sfera economică și socială.

Funcțiile impozitelor în stat sunt determinate de nivel relațiilor industriale, gradul de maturitate al societății civile și conducerea țării.

Implementarea competențelor fiscale este asigurată de aparatul structurilor de stat și de numeroși funcționari. Retragerea obligatorie de la populație și organizații a unei părți din venit corespunde principiului justiției.

Este suficient să ne amintim ce servicii oferă statul societății. Aceasta este:

Serviciile publice acoperă cele mai importante aspecte ale suportului vieții societății. Toate sunt solicitate în rândul persoanelor și al grupurilor, deși sunt nominalmente gratuite.

Evident, activitățile statului sunt asociate cu costuri. Prin urmare, guvernul, în acest cadru, percepe o taxă de la sectorul privat, care arată astfel:

Astfel, rolul fundamental al impozitelor în stat este de a asigura guvernului, reprezentat de structurile statului, o sumă suficientă. Bani a exercita autoritatea.

Important: Pentru a asigura regularitatea veniturilor la buget, orice stat este obligat să colecteze impozite sistematic și intenționat. Cât de constructivă depinde politica fiscală de nivelul de dezvoltare a statului și a societății.

Funcțiile fiscale sunt o modalitate de a-și demonstra proprietățile în acțiune. Esența impozitelor este determinată de ce scopuri urmărește legiuitorul la stabilirea acestora, de ce forme și metode sunt folosite pentru a le colecta.

Valoarea impozitelor în stat s-a modificat în cadrul fiecăruia etapa istorica dezvoltare. Au fost privite ca:

Cu punct economic Conform taxei, are două sarcini principale:

Jurisprudența completează lista funcțiilor fiscale, evidențiind:

Important: pentru a fi implementată, orice funcţie fiscală necesită o conştientă şi management intenționat din partea statului. Astfel de activități au forma de planificare, motivare, coordonare și control.

În timpul Evului Mediu functie fiscala impozitele au fost considerate ca fiind singurele relevante. Întrucât taxele erau percepute în principal pe terenuri şi activitate comercială(prototipuri și ), controlul asupra completității și oportunității plății a fost simplu.

Necesitatea ca statul să implementeze o cuprinzătoare politica fiscala a apărut în legătură cu industrializarea, complicarea relaţiilor economice şi sociale.

Important: funcţia fiscală este clasificată ca una de bază. O serie de economiști îl consideră primar și pe toți ceilalți functii fiscale- derivate. În unele surse, funcția fiscală este opusă celei de reglementare. Se contrazice bun simț. Recuperarea unei părți din veniturile populației și al întreprinderilor în favoarea trezoreriei presupune o redistribuire a PIB-ului, iar acest proces are un fundal economic.

În general, esența funcției fiscale a impozitelor este:

Funcția de reglementare a plăților obligatorii este de a influența structura și dinamica producția socială pentru a stimula stiintifice si progres tehnic, alocarea eficientă a forțelor productive.

Rezultatul implementării funcției economice are forma:

Important: funcția de reglementare a impozitelor vă permite să creați un sistem de pârghii cu ajutorul cărora puteți stimula dezvoltarea anumitor domenii economie nationala, minimizați costurile producătorilor de produse semnificative din punct de vedere social, implementați politică protecționistă intr-o relatie intreprinderi individuale sau industrii întregi.

Valoarea de control a impozitării constă în urmărirea de către structurile de stat autorizate (în Rusia - Serviciul Federal de Taxe, Serviciul Vamal Federal) actualitatea și caracterul complet al veniturilor la buget. Sistemul de control presupune si compararea sumelor platite la trezorerie cu profitul si valoarea activelor contribuabilului pentru a preveni utilizarea scheme ilegale optimizare fiscală.

Mobilizarea fondurilor către buget și controlul asupra activității economice sunt strâns legate între ele. Acest lucru este evidențiat de relația dintre contabilitate și contabilitate fiscală, precum și conferirea Serviciului Fiscal Federal cu o serie de competențe non-fiscale:

Apar multe controverse despre functie sociala taxe. Pe de o parte, orice plata obligatorie presupune redistribuire, deoarece presupune retragerea de fonduri în favoarea statului. Pe de altă parte, este imposibil să se stabilească în mod fiabil funcția socială sau motivația unor astfel de acțiuni.

În ceea ce privește (capitolul 29 din Codul fiscal), există opinii contrare:

Funcția socială a impozitelor este menținerea echilibrului, ajustarea raportului dintre veniturile celor mai săraci și mai bogați cetățeni. Această activitate arată astfel:

Important: funcţiile impozitelor în stat – de a reduce diferenţierea veniturilor straturi diferite populație, contribuie la reducerea nemulțumirii și a tensiunii sociale.

Forțele de centru-stânga consideră în mod tradițional sistemul de impozitare echitabil cu scară progresivă impozit pe venit, accize la bunurile de lux.

Tutunul, alcoolul, aurul purtabil, antichitățile vor fi la cerere în rândul celor bogați, în ciuda creșterii prețurilor.

Există o părere că taxa nu are nicio funcție, întrucât esența sa se reduce la retragerea de bani.

Funcțiile economice fiscale și distributive sunt un atribut al sistemului de impozitare în ansamblu, întrucât niciuna dintre acestea taxe obligatorii nu poate avea o importanță decisivă asupra comportamentului participanților la relațiile economice.

Legiuitorul intern declară dorința de îmbunătățire sistemul fiscal.

De mulți ani, politica fiscală s-a axat pe implementarea funcției fiscale, în timp ce funcțiile economice au fost neglijate nemeritat.

Și asta în ciuda faptului că în mesajul bugetar pentru 2014-2016 șeful statului subliniază necesitatea:

Important: implementarea unei politici fiscale competente salvate sistemul rusesc impozitare din sarcina fiscală excesivă. Cu toate acestea, există o lipsă stimulente fiscale.

Pentru economia rusă un dezechilibru este caracteristic: materii prime de export și industriile de servicii sunt în mai multe conditii favorabile decât restul. In asemenea conditii loc importantîn listă functii economice ar trebui să ia măsuri stimulative și protecționiste în raport cu alte industrii. Implementarea lor ar trebui asigurată, printre altele, prin impozitare preferențială.

Principalele funcții ale impozitelor în stat: Analiză detaliată

Funcțiile impozitelor, care le determină esența, sunt derivate din funcțiile de finanțare și îndeplinesc aceleași sarcini, dar într-un cadru relativ mai restrâns.

Bazat pe acest lucru funcții impozitele pot fi grupate în două blocuri: de bază și suplimentare.

grup functii principale include funcția esențială a impozitului (fiscal) și două financiare generale (reglementare și control). Pe baza acestor funcții se construiește mecanismul fiscal și, acționând împreună, ele constituie un complex integral.

Funcții suplimentare detaliază obiectivele principale implementate prin subsistemul funcţiilor principale. În plus, dacă funcțiile principale sunt obligatorii pentru toate tipurile de taxe, atunci altele suplimentare au o nuanță de opționalitate și nu sunt neapărat prezentate în toate taxele.

1. Cea mai importantă funcție impozitele este fiscal(lat. fiscus - trezoreria statului). În conformitate cu această funcție, impozitele își îndeplinesc scopul principal - de a satura partea de venituri a bugetului, veniturile statului pentru a satisface nevoile societății.

2. de reglementare funcția servește ca un fel de completare față de cea anterioară și afectează atât reglementarea producției, cât și reglementarea consumului (de exemplu, impozitele indirecte). În același timp, mecanismul de reglementare există în mod obiectiv și influența asupra plătitorilor se realizează indiferent de voința statului.

3. Control funcția este implementată în cursul impozitării atunci când statul reglementează activitățile financiare și economice ale întreprinderilor și organizațiilor, încasarea de venituri de către cetățeni, utilizarea proprietății de către aceștia. Cu ajutorul acestei funcții se evaluează raționalitatea și echilibrul sistemului fiscal, fiecare pârghie separat, se verifică modul în care impozitele corespund realizării scopului în condițiile actuale.

Caracteristici suplimentare fiscale formează un subsistem care acoperă următoarele tipuri de funcții:

1. Distributie funcția este un fel de reflectare a fiscalității: să umple trezoreria, apoi să distribuie fondurile primite. Dar la etapa de distribuție, această funcție este foarte strâns împletită cu cea de reglementare, iar ambele funcții se pot manifesta într-o singură acțiune.

2. stimulatoare funcția (destimulatoare) creează linii directoare pentru dezvoltarea sau restrângerea producției, activităților. La fel ca și cea de reglementare, poate fi asociată cu utilizarea mecanismului prestațiilor, modificări ale obiectului impozitării și scăderea bazei impozabile. Uneori, această funcție este considerată ca o subspecie a celei de reglementare.

3. Cumulativ funcția este un fel de generalizare a tuturor funcțiilor anterioare și cea principală - din punctul de vedere al implementării obiectivelor statului în sistemul fiscal. Funcția cea mai generalizantă a impozitelor, care este asociată cu apariția și dezvoltarea lor, este cea fiscală. Dar asta este doar la prima vedere. Este temporară, acționează ca o piatră de hotar, realizând saturația bugetului pt anumită perioadă.

Legile multor state nu fac o distincție între aceste categorii, iar sistemul fiscal este caracterizat ca o combinație de impozite și taxe. Desigur, o taxă, taxă, colectare are o serie de caracteristici comune.

Acestea includ:

1. Plata obligatorie impozite și taxe la bugetele și fondurile relevante.

2. primirea lor clară în bugete și fonduri, cărora le sunt atribuite.

3. Retragerea acestora pe baza unei forme stabilite prin legeși ordinea de intrare.

4. Retragere forțată.

5. Exercitarea controlului organe unificate ale Serviciului Fiscal de Stat.

6. Natură neechivalentă plăți.

Cu toate acestea, în ciuda asemănării acestor mecanisme, ele au diferențe clare.

Datorie și colectare diferit din taxe:

DAR. După valoare. Plățile de impozite asigură până la 80% din venit în partea veniturilor buget, alte tipuri de deduceri, respectiv, mai putin.

B. După scop. Scopul impozitelor este de a satisface nevoile statului, scopul taxelor, taxelor este de a satisface anumite nevoi sau costuri ale instituțiilor.

LA. După împrejurări. Taxele sunt plăți necondiționate; o taxă, o taxă se plătește în legătură cu un serviciu prestat plătitorului de către o instituție de stat care exercită competențe de stat.

G. Natura datoriei. Plata impozitului este asociată cu o datorie clar exprimată a plătitorului; datoria, colectarea se caracterizează printr-o anumită voluntarietate a acțiunilor sale și uneori nu sunt reglementate de relații cu caracter imperativ.

D. Prin periodicitate. Taxele, plățile, taxele sunt adesea de natură unică și plata lor se efectuează fără un sistem specific; impozitele se caracterizează printr-o anumită periodicitate.

Diferențele de frecvență includ două abordări:

Frecvența plății (taxe, taxe - o plată unică, taxe - o anumită plată periodică);

Frecvența acțiunilor (taxele, taxele depind direct de numărul de acțiuni care dau naștere unei obligații de plată, taxele nu sunt legate în mod clar de frecvența acțiunilor, de exemplu, frecvența plății impozitului de la proprietarii de vehicule nu este asociată cu natura utilizării vehiculului).

E. Relații compensatorii caracteristica taxelor, taxelor (spre deosebire de impozite).

Nu există nicio distincție legislativă între taxă și colectare în Ucraina. Anterior, principalul criteriu era primirea de fonduri: dacă în buget - o taxă, dacă în favoarea organizației - colectare. În condițiile moderne, accentul s-a schimbat oarecum:

incasare - plata pentru detinerea unui drept special;

taxă - o plată pentru săvârșirea unor acțiuni semnificative din punct de vedere juridic în favoarea plătitorilor.

Dacă luăm în considerare funcțiile impozitării drept manifestări ale esenței și proprietăților sale, atunci în primul rând trebuie remarcat faptul că impozitele își implementează direct scopul social ca instrument de distribuție a costurilor și de redistribuire a veniturilor statului. „În același timp, ar trebui de remarcat că, la nivel practic, impozitarea îndeplinește mai multe funcții, fiecare dintre acestea implementând unul sau altul scop al impozitelor. Interacționând, aceste funcții formează un sistem.

Având în vedere sistemul modern de impozitare, putem concluziona că pe această etapă impozitele îndeplinesc următoarele funcții principale: fiscal, de distribuție (social), de reglementare, de control, de stimulare.

1. Funcția fiscală a impozitării

Fiscom (din latinescul fiscus, lit. - coș) în Roma antică s-a apelat la casieria militară, unde se țineau banii destinați emiterii. De la sfârșitul secolului I. î.Hr. fisk a început să fie numit vistieria privată a împăratului, care era administrată de funcționari și completată cu venituri din provinciile imperiale. Din secolul al IV-lea ANUNȚ fisk - un singur centru național al Imperiului Roman, unde curgeau toate tipurile de venituri, impozite și taxe, se făceau cheltuieli guvernamentale etc. (de unde și desemnarea trezoreriei statului prin termenul „fisk”).

Funcția fiscală este funcția principală a impozitării. Prin această funcție se realizează scopul principal al impozitelor: formarea și mobilizarea resurselor financiare ale statului, precum și acumularea de fonduri în buget pentru implementarea la nivel național sau vizat. programe guvernamentale. Toate celelalte funcții ale impozitării pot fi numite derivate ale fiscalității. În orice caz, alături de scopuri pur financiare și fiscale, impozitele pot urmări și altele, precum cele economice sau sociale. Cu alte cuvinte, obiectivele financiare, deși sunt cele mai semnificative, nu sunt exclusive.

2. Funcția distributivă (socială) a impozitării

Funcția distributivă (socială) a impozitelor este de a redistribui veniturile publice între diverse categorii populatie. După cum notează profesorul L. Khodov, prin impozitare, „menținerea echilibrului social se realizează prin modificarea raportului dintre veniturile individuale. grupuri sociale pentru a netezi diferența dintre ele”

Cu alte cuvinte, are loc un transfer de fonduri în favoarea categoriilor mai slabe și neprotejate de cetățeni din cauza impunerii sarcinii fiscale asupra categoriilor mai puternice de populație.

Potrivit economistului suedez K. Eklund: „ Majoritatea producția și serviciile guvernamentale sunt finanțate din taxele colectate și apoi distribuite mai mult sau mai puțin gratuit cetățenilor. Acest lucru este valabil pentru educație, îngrijire medicală, creșterea copiilor și o serie de alte domenii. Scopul este de a face distribuirea fondurilor vitale mai uniformă.

Ca urmare, are loc o retragere a unei părți din venit de la unii și transferul acestuia către alții. Un exemplu izbitor de implementare a funcției fiscal-distributive sunt accizele, care se stabilesc, de regulă, pe anumite tipuri bunuri, și în special bunuri de lux, precum și mecanisme de impozitare progresivă. În unele țări cu orientare socială (Suedia, Norvegia, Elveția), aproape nivel oficial Este recunoscut că impozitele sunt o plată pentru stabilitatea socială de către partea extrem de profitabilă a populației către partea mai puțin profitabilă a populației.

3. Funcția de reglementare a impozitării

Potrivit proeminentului economist englez John Keynes (1883-1946), taxele există în societate doar pentru a reglementa relațiile economice.

Funcția de reglementare vizează în primul rând realizarea prin mecanisme fiscale a unor sarcini ale politicii fiscale a statului. Atunci când se analizează acest aspect al relațiilor fiscale, pare necesar să se evidențieze subfuncțiile stimulatoare, descurajatoare și reproductive ale impozitării.

Subfuncția de stimulare are ca scop sprijinirea dezvoltării anumitor procesele economice. Este implementat printr-un sistem de beneficii și scutiri. Sistemul de impozitare actual oferă o gamă largă de stimulente fiscale întreprinderilor mici, întreprinderilor cu dizabilități, producătorilor agricoli, organizațiilor care fac investiții de capital în producție și activități caritabile etc.

Subfuncția destimulatoare, dimpotrivă, vizează stabilirea, prin povara fiscală, a obstacolelor în calea dezvoltării oricăror procese economice, de exemplu, prin implementarea de către stat a politicii sale economice protecționiste. Acest lucru se manifestă prin introducerea cotelor de impozitare majorate (de exemplu, pentru un cazinou se stabilește o cotă a impozitului pe venit de 90%), instituirea unui impozit pe exportul de capital, majorarea taxelor vamale, impozitul pe proprietate, accizele etc.

Poate fi de asemenea chemat reproductivă o subfuncție care este concepută pentru a acumula fonduri pentru refacerea resurselor utilizate. Această subfuncție se realizează prin deduceri pentru reproducerea bazei de resurse minerale, plata pentru apă etc.

Potrivit lui I. Gorsky, funcțiile fiscale și de reglementare sunt contradictorii nu numai prin ele însele - se contrazic și una pe cealaltă. În special, componenta fiscală devine de mare importanță stabilizatoare atunci când presupune o reducere a sarcinii fiscale globale. Acest lucru se poate realiza doar prin redistribuirea sarcinii fiscale între plătitori, ceea ce necesită în mod direct luarea în considerare a mecanismelor de reglementare a impozitării. Cu toate acestea, în orice caz, impozitul nu are scopul de a submina propriul fundament: impozitul există pentru a primi fonduri și nu trebuie să limiteze, să asuprească sursa acestor fonduri.Nu are scopul de a limita, interzice, confisca, pedepsi. o majorare a taxelor vamale de import este cauzată în principal de considerente politice protecționiste, iar impozitarea crescută a afacerilor cu jocuri de noroc și alcool se datorează solvabilității, și nu măsurilor restrictive.

Pare evident că importanța mecanismelor fiscale în reglementarea și managementul economiei statului este încă exagerată. Potrivit unor persoane publice, taxele sunt aproape singurul regulator al tuturor proceselor financiare și economice din societate. Cu toate acestea, dezvoltarea anumitor procese economice în societate este supusă unor legi proprii, în care impozitele au un loc destul de modest.

În acest sens, putem fi de acord cu S. Pepelyaev, potrivit căruia impozitul în condiții moderne este stabilit pentru a primi venituri bugetare, prin urmare, impactul exercitat asupra contribuabilului pentru a realiza orice rezultat nu poate fi scopul principal al impozitului. Dar dacă orice plăți de impozite încep să îndeplinească funcții de reglementare, fără a urmări obiectiv financiar, atunci ele încetează să mai acționeze ca taxe în sensul strict al cuvântului.

Astfel, funcţia de stimulare a impozitelor afectează comportamentul economic al subiecţilor mai mult decât indirect, indirect, prin unele aspecte ale motivaţiei. Impozitul nu stimulează în niciun fel câștigul de bani și în sine nu încurajează câștigul, ci doar revendică o parte din ceea ce se câștigă. Dacă orice tip de afacere este inițial neprofitabilă și ineficientă, niciun stimulent fiscal nu va ajuta la dezvoltarea acestuia.

De exemplu, agricultura rusă s-a bucurat întotdeauna de beneficii colosale pentru aproape toate taxele, dar acest regim „super-preferențial” nu a devenit baza progresului și prosperității sectorului agricol intern. De asemenea, stimulentele fiscale pentru investiții izolate de alți factori economici nu aduc rezultate, deoarece procesele investiționale nu sunt conduse de stimulente fiscale, ci de nevoile de dezvoltare a producției și de extindere a afacerilor. În acest sens, afirmația lui V. Potapov că stimulentele fiscale sunt secundare

Cu toate acestea, într-o serie de cazuri, disponibilitatea stimulentelor fiscale poate servi ca un argument suplimentar (dar nu principalul) în favoarea unei anumite activități sau activități comerciale.

În același timp, funcția de reglementare a impozitelor operează imediat și direct cu o abordare fiscală descurajatoare. Adevărul expresiei populare „tot ce se impozitează scade” este dincolo de orice îndoială. Crearea unei sarcini fiscale exorbitante implică aproape întotdeauna o scădere a producției din cauza pierderii eficienței acesteia. Astfel, asuprirea fiscală exorbitantă a țărănimii ruse din anii 1930 a dus la lichidarea acesteia în doar câțiva ani. Și deja în vremea noastră, după introducerea unui impozit de 70% pe profiturile din activități legate de afișarea video, epoca saloanelor video s-a scufundat în uitare. În plus, destimularea importurilor prin impunerea de taxe majorate (politica protecționistă) presupune și o reducere bruscă a importului anumitor mărfuri.

Paul Godme în cartea sa „Dreptul financiar” dă ca exemplu al funcției de reglementare a impozitării cazul în care introducerea unui nou impozit a avut ca scop reducerea puterii de cumpărare în exces și combaterea inflației. Așadar, în 1948, Franța a instituit o „taxă excepțională pentru combaterea inflației”. Scopul său economic se reflectă în numele însuși.

Cu ajutorul impozitelor, statul este într-adevăr capabil să creeze condiții mai mult sau mai puțin favorabile și competitive pentru anumite domenii de afaceri. Dar nu trebuie să uităm că în acest caz există o suprimare a impozitelor în alte domenii. În acest sens, subestimarea, precum și supraevaluarea, de către starea semnificației sociale a unor industrii, este inacceptabilă, deoarece altfel libertatea concurenței și principiul justiției vor fi inevitabil încălcate.

4. Funcția de control al impozitării

Prin impozite, statul exercită control asupra activităților financiare și economice ale organizațiilor și cetățenilor, precum și asupra surselor de venituri și cheltuieli. Mulțumită valoare monetară sumele de impozite, este posibil să se compare cantitativ indicatorii de venit cu nevoile statului de resurse financiare. Mulțumită functie de control se evaluează eficacitatea sistemului fiscal și se asigură controlul asupra tipurilor de activități și a prevederilor financiare. Potrivit lui A. Dadashev, prin funcția de control a impozitării se relevă necesitatea de a face modificări sistemului fiscal și politicii bugetare.

5. Funcția de stimulare a impozitării

După cum notează E. Pokachalova, procedura de impozitare poate reflecta recunoașterea de către stat a meritelor speciale ale anumitor categorii de cetățeni față de societate (oferirea de beneficii fiscale participanților la Marele Război Patriotic, Eroi). Uniunea Sovietică, Eroii Rusiei etc.). in orice caz funcţie dată este o simplă adaptare a mecanismelor fiscale pentru implementarea politicii sociale a statului.

Valoarea nou creată este supusă distribuirii în primul rând pentru a asigura continuitatea reproducerii..

Dacă folosim ideea general acceptată a costului creat bogatie(PIB - brut produs domestic) ca suma valorii mijloacelor de producție consumate (c) plătite salariile(v) și profituri (t), atunci se poate argumenta că impozitarea ar trebui să afecteze numai valoarea nou creată (v + t), al cărui agregat într-o perioadă dată este venitul naţional. Împărțirea valorii în componente este distribuția primară a brutului produs public. Procesul de impozitare este o relație redistributivă care afectează valoarea nou creată sau venitul național.

Dacă considerăm funcţiile impozitelor ca categorii în public sistem economic, atunci funcțiile lor trebuie considerate funcții Finante publice. Locul și destinația impozitelor și plăți de impoziteîn Finante publice aceasta este executarea funcţiei de formare a veniturilor (centralizate) de stat.

Specificul impozitelor categorie financiară constă în faptul că ele există doar în momentul transferului dreptului de proprietate asupra resurselor financiare relevante. Funcţiile impozitelor sunt inerente esenţei lor, manifestate în modul de acţiune sau direct prin proprietăţile lor. Impozitele ca categorie de finanțare au două funcții principale:

- distributiv;

- Control.

functie de distributie - distribuite și redistribuite prin impozite valoarea PIB-uluiîntre beneficiarii de venit (producători) și stat și este dezvăluit prin impozite prin implementare functie specifica inerente numai impozitelor:

- functie fiscala(fiscus - fiscus - trezoreria statului din latină) - sugerează că impozitele sunt venituri ale statului și formează partea principală, profitabilă a bugetelor diverse niveluri puterea statului. Functia fiscala a impozitelor este principala, fundamentala, deoarece. ea este cea care formează cea mai mare parte a bugetului.

Întrucât formarea finanțelor publice în detrimentul veniturilor fiscale are loc prin înstrăinarea unei părți din veniturile proprietarilor, acest proces nu poate decât să influențeze comportamentul entităților economice a căror proprietate este înstrăinată. Aceștia se vor strădui să-și organizeze activitățile în așa fel încât să minimizeze nivelul retragerilor de impozite. Funcția de reglare impozitele se manifestă prin faptul că acestea afectează inevitabil economia ţării, indiferent dacă legiuitorul care proiectează sistemul fiscal doreşte sau nu.

Această funcție echilibrează proprietatea fiscală a impozitării, parcă o neutralizează parțial în concordanță cu noul rol de stimulare socială și cu noile sarcini ale sistemului fiscal în contextul globalizării proceselor economice moderne. În dezvoltat și economii în curs de dezvoltare implementarea proprietății de reglementare (funcția de reglementare) a sistemului de impozitare variază semnificativ, prin urmare, „balanțele” la manifestarea sa fiscală sunt diferite.

Sub functie de reglare Impozitele în sens larg trebuie înțelese organic inerente acestora și care decurg din însăși natura lor influență asupra comportamentului subiecților activitate economică. Această funcție poate fi folosită pentru a influența în mod intenționat statul asupra economiei țării, dar se va manifesta spontan indiferent de o astfel de dorință.

Așa am înțeles functie de reglementare taxe, unul dintre cei mai proeminenți experți ruși în domeniul teoriei fiscalității, A. A. Sokolov, care a scris: „Chiar dacă taxa este introdusă din motive pur fiscale, este totuși acel nou factor artificial care invadează fostele relații economice și duce la restructurare, care afectează prețurile și profiturile, producția și consumul de bunuri atât impozabile, cât și, parțial, neimpozabile.

Pe lângă funcțiile fiscale și de reglementare, se poate evidenția functie sociala.

Motivul pentru dotarea impozitelor cu o funcție socială separată specifică este că ele, prin însăși natura lor, afectează în mod direct nu numai economice, ci și relatii socialeîn societate, indiferent de procesele de redistribuire ulterioară a impozitelor colectate.

functie sociala impozitele, înțelese în sens larg ca impactul lor asupra conditii sociale ființă socială, este și organic inerentă impozitelor, precum și funcției de reglementare.

Dacă prin funcţia socială a impozitelor înţelegem doar redistribuirea venit nationalîntre diverse grupuri populație, atunci nu vom avea niciun motiv să o desemnăm ca independentă, vorbim despre absorbţia completă a funcţiei sociale a impozitelor de distribuţie.

Funcția de control - folosind această funcție, eficiența tuturor mecanism fiscal, asigură controlul asupra mișcării resurselor financiare. Funcția de control depinde de disciplina fiscala, devine posibilă cuantificarea veniturile fiscale si le compara cu nevoile statului in resurse financiare.

Impozitele sunt cele care afectează cerere efectivă, aprovizionarea și aprovizionarea cu resurse. Ei creează sau distrug conditii economice, adică reglementează impactul vizat al statului asupra proceselor economice.

Toate funcțiile impozitelor sunt atât de interconectate încât nu este posibil să se identifice niciuna dintre ele ca fiind cea principală. Nicio funcție nu poate exista izolat de ceilalți, iar dacă se întâmplă acest lucru, atunci echilibrul fiscal este perturbat. Totuşi, din punct de vedere al motivaţiei economice şi al intereselor statului, funcţia fiscală ocupă o poziţie dominantă, în timp ce toate celelalte joacă un rol subordonat.

Funcția unui impozit este o manifestare a esenței sale în acțiune, un mod de a-și exprima proprietățile. Funcția arată cum se realizează scopul social al acestei categorii economice ca instrument de distribuție a costurilor și redistribuire a veniturilor.

Taxele îndeplinesc următoarele funcții:

1. functie fiscala este de a finanța cheltuielile guvernamentale. Prin funcția fiscală se realizează principalul scop public al impozitelor - forțarea resurselor financiare ale statului, acumulate în sistemul bugetar și fonduri extrabugetare necesare pentru implementarea propriilor funcții (apărare, sociale, de mediu și altele). Formarea veniturilor bugetului de stat pe baza unei colectări stabile și centrale a impozitelor transformă statul însuși în cea mai mare entitate economică.

Funcția de reglare - reglementare de stat economie. Sistemul de impozitare în sine, ales de guvern, joacă un rol de reglementare. Prin impozite autorităţile influenţează reproducere socială, adică orice procese din economia țării, precum și procesele socio-economice din societate.

3. functie de distributie sistemul fiscal se manifestă prin interacțiuni complexe cu prețurile, veniturile, dobânzile, dinamica prețurilor acțiunilor etc. Impozitele sunt un instrument esențial pentru distribuirea și redistribuirea venitului național, al veniturilor persoanelor juridice și persoanelor fizice. Funcția de distribuție a impozitelor afectează nu numai distribuția veniturilor, ci și a capitalului și a resurselor de investiții.

4. Funcție de stimulare sistemul fiscal este unul dintre cele mai importante, dar este cea mai „dificil de reglat”. Ca oricare alta, functia de stimulare se manifesta prin forme si elemente specifice mecanismului fiscal, un sistem de beneficii si stimulente, cote prohibitive sau restrictive, si alte instrumente ale mecanismului fiscal si politicii fiscale.

Funcția de stimulare a impozitelor este în practica rusă modernă prost implementată și utilizată ineficient.

5. functie de control taxele acționează ca un fel functie de protectie: asigură reproducerea raporturilor fiscale dintre stat şi întreprinderi, implementarea şi eficacitatea puterii puterii de stat. Fără o funcție de control, alte funcții ale impozitelor nu sunt fezabile sau implementarea lor este subminată în esență.

Funcția de control, în baza legii, legii, poate fi implementată efectiv doar pe bază de constrângere, supunere la forță. puterea statului si legea. Slăbirea puterii de stat duce la o slăbire a funcției de control a sistemului fiscal. Dimpotrivă, slăbirea funcției de control a impozitelor înseamnă o slăbire a puterii statului sau duce la o asemenea slăbire. Funcția de control a sistemului fiscal predetermina și determină eficacitatea altor funcții. În consecință, dacă funcția de control a impozitelor este slăbită, atunci aceasta reduce în consecință eficiența sistemului fiscal în ansamblu.

6. functie sociala- menținerea echilibrului social prin modificarea raportului dintre veniturile grupurilor sociale individuale pentru a netezi inegalitatea dintre acestea.

Însuși conținutul material al impozitelor ca resurse bănești, centralizate de stat și retras din procesul de reproducere, poartă posibilitatea circulației în scopuri neproductive. În condițiile Federației Ruse, funcția socială a sistemului fiscal al bugetului este foarte semnificativă datorită obligațiilor pe care statul sovietic le-a purtat față de populație și care „prin moștenire” au trecut Federației Ruse. Multe costuri sociale finanțate de stat prin impozite (educație gratuită, îngrijire medicală).

Funcția socială a impozitelor se manifestă și în mod direct prin mecanismele beneficiilor fiscale și ale cotelor de impozitare, care se încadrează în mecanismul intern al impozitului (TVA, impozit pe venit etc.).

Funcția socială a sistemului fiscal necesită un studiu detaliat, atât din punctul de vedere al întăririi acestuia, cât și din punctul de vedere al eliminării beneficiilor și avantajelor nejustificate care nu corespund naturii transformărilor pieței, criteriilor sociale sau intra- relaţiile federale.

Funcțiile impozitelor sunt interdependente. Creșterea veniturilor fiscale la buget, adică. implementarea funcției fiscale creează o oportunitate materială pentru implementarea funcției de reglementare a impozitelor. În același timp, accelerarea dezvoltării și creșterea profitabilității producției, realizate ca urmare a reglementării economice, permite statului să primească mai multe fonduri.

Cu ajutorul impozitelor, se pot încuraja sau restrânge anumite tipuri de activități (prin creșterea sau scăderea impozitelor), direcționarea dezvoltării anumitor industrii, influențarea activității economice a întreprinzătorilor, echilibrarea efectivă a cererii și ofertei și reglementarea sumei de bani în circulaţie. Astfel, acordarea de stimulente fiscale industriilor sau întreprinderilor individuale stimulează ascensiunea și dezvoltarea acestora. Prin impunerea unor taxe mai mari asupra profiturilor excedentare, statul controlează mișcarea prețurilor la bunuri și servicii. Oferind beneficii, statul rezolvă sarcini serioase, uneori strategice. De exemplu, fără a impozita o parte din profituri care merg la implementare tehnologie nouă, încurajează progresul tehnologic. Iar neimpozitând o parte din profiturile care merg către activități caritabile, statul atrage întreprinderi pentru a rezolva problemele sociale.