A fenntartás annak kapcsán merült fel, hogy a bank csődje esetén garantálni kell a betéteseknek a pénz kifizetését.

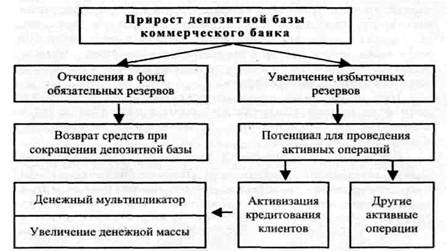

A kötelező tartalékok a kereskedelmi bankok által elhelyezett betétek összegének részét képezik törvényileg kamatmentes betétek formájában kell tartani a központi banknál, vagy értékpapírokban kell biztosítani a speciális számlákon felvett kölcsönökre vonatkozó kötelezettségeiket.

Normák kötelező tartalékok a betétek mennyiségének százalékában vannak megadva. V modern körülmények A kötelező tartalékok nem annyira betétbiztosítási funkciót látnak el, mint ellenőrzési és szabályozási funkciókat központi Bank, valamint a bankközi elszámolások esetében.

Minél magasabb a készlet a központi bank a kötelező tartalékráta, annál kisebb a források aránya kereskedelmi bankok számára aktív műveletek.

Ezenkívül a bankok felesleges tartalékokat is tárolhatnak - ezek a szükséges tartalékokat meghaladó pénzeszközök a szükséglet növekedése esetén likvid alapok.

A többlettartalékok összege azonban általában csekély, mivel ez megfosztja a bankokat attól a bevételtől, amelyet akkor kaphatna, ha ezt a pénzt forgalomba hozná. A tartalékráta változása befolyásolhatja a többlettartalékok összegét: minél magasabb a tartalékráta, annál alacsonyabb a többlettartalék, és fordítva, csökkenés tartalékkamat a kötelező tartalékokat többletre fordítja, és növeli a bankok azon képességét, hogy új pénzeket hozzanak létre hitelezéssel.

A szóban forgó eszköz működése a következő következményekkel jár:

1. Változások a pénzkínálatban. Például az infláció időszakában a jegybank megemelheti a tartalékkamatot. Erre reagálva a kereskedelmi bankok először is változatlanul hagyhatják a kötelező tartalékokat, és ennek megfelelően csökkenthetik a hitelek kibocsátását, ami csökkenéshez vezet pénzbeli támogatás... Másodszor, a jegybank követelményeinek megfelelően növelhetik kötelező tartalékaikat. Ehhez ingyenesre lesz szükségük készpénz... Ahhoz, hogy megtalálják őket, a bankok értékpapírokat adnak el, követelik a lejárt lejáratú, kölcsönök igénylését. Az értékpapírok vásárlói, azok a hitelfelvevők, akiknek hitelt igényelnek, bankban elhelyezett betéteiket használják fel, követelni fogják azoknak a kölcsönöknek a visszaadását, amelyeket másoknak adtak ki. Ez a folyamat az egész bankrendszerre kiterjedve a betétek számának csökkenéséhez vezet aktuális fiókés ennek következtében a bankok pénzteremtő képességének csökkenése.

2. A tartalékképzési kötelezettség változásának a pénzkínálatra gyakorolt hatása a következőképpen szemléltethető:

2. ábra - A tartalékképzési kötelezettség hatása a pénzkínálatra

3. A kötelező tartalékráta változása közvetlenül meghatározza az összeget banki szorzó... Ismert, hogy hol rr- a foglalási arány. Nyilvánvaló, hogy a kötelező tartalékráta növekedése csökken pénz szorzóés a pénzkínálat csökkenéséhez vezet.

4. A többlettartalékok méretének megváltoztatása.

Általánosságban elmondható, hogy a kötelező és a többlettartalék képzésének folyamata a következőképpen mutatható be:

3. ábra - A szükséges és a többlettartalékok kialakításának folyamata

A kötelező tartalékrendszer a következő funkciókat látja el: ellenőrzés (a pénzkínálat bővítése a bankrendszer többlettartalékának visszavonásával), stabilizálás (a kamatláb ingadozási tartományának csökkentése), valamint a bankok likviditásának és fizetőképességének biztosítása.

A tartalékkötelezettségi mechanizmus legfőbb előnye a pénzkínálat feletti ellenőrzés során az, hogy minden bankot egyformán érint, és erőteljesen befolyásolja a pénzkínálatot. Ennek az eszköznek az ereje azonban talán negatívabb, mint pozitív jellemzők mivel a pénzkínálat mennyiségében bekövetkező kisebb változásokat nehéz elérni a tartalékképzési kötelezettség változásával. Egy másik hátránya a kötelező tartalékrátának az ellenőrzéshez való használata pénzbeli támogatás hogy növekedése közvetlenül likviditási problémákhoz vezethet azoknál a bankoknál, amelyek kis mennyiségű tartalékkal rendelkeznek.

Figyeljünk arra, hogy a tartalékképzési kötelezettség bevezetése nagyrészt adminisztratív jellegű, és egyfajta „többlet -előirányzatként” szolgál a banki tőke... A bank által mozgósított pénzeszközök lefoglalása miatt fizetett alapon, a bankok elveszítik jövedelmük egy részét. Ez csökkenti versenyképességüket azokhoz a hitelintézetekhez képest, amelyek mentesülnek az ilyen levonások alól. A veszteségek kompenzálására kísértés adódik kamatláb a bank ügyfeleinek nyújtott hitelekre, ami a termelési költségek növekedéséhez vezet a gazdaság reális szektorában.

Meg kell jegyezni, hogy a nemzeti pénzügyi piacok fejlődésével e szabályozási eszköz használatának mértéke csökken. Maximális méret a kötelező tartalékokhoz való hozzájárulásokat gyakran jogszabályok rögzítik. A gyakorlatban ezt az eszközt meglehetősen ritkán használják, mivel maga az eljárás nehézkes, és a szorzó ereje a szorzón keresztül meglehetősen jelentős és nehezen mérhető. V fejlett országok ah a tartalékkamatok változását, mint a pénzkínálat szabályozásának módját, egyre ritkábban veszik igénybe. Általában ezt a módszert használják az infláció, a termelés recessziója idején, amikor erős forrásokra van szükség.

A kötelező tartalékrátát az egyik legnagyobbnak tartják hatékony eszközökállapot. Ez a mutató az ország központi bankja hozta létre kereskedelmi célokra hitelintézetekés a jogszabályok rögzítik. A tartalékképzés célja, hogy biztosítsa az egész bankrendszert előre nem látható körülmények, a likviditás és a jövedelmezőség fenntartásában. Ezenkívül növelik a megbízhatóságot és garantálják a megtakarítások biztonságát a rászoruló polgárok számára

A motiváló tényező a kötelező tartalékok létrehozásakor a vágy, hogy mindig legyen egy bizonyos összeget olyan pénzeszközök, amelyek terhére a bank időben visszaadja az ügyfél pénzét. A modernben gazdasági helyzet a kormány ilyen tartalékokat használ a mennyiség szabályozására. Például, ha túl sok készpénz van forgalomban, és ezzel összefüggésben a gyorsuló infláció, a tartalékképzési követelményt kifejezetten növelik. Így nőnek a kölcsönök költségei, és a pénzeszközök egy része visszafogott készpénzes elszámolási központ Nemzeti Bank.

Ne felejtsük el, hogy az ilyen tartalékok segítségével a kormány ellenőrzi a pénzügyi piac természetes folyamatait, módosítja az értékpapírok árát. Ezt az eszközt azonban megfelelően kell kezelni, mert pozitív hatása mellett számos hátrány is felismerhető. Például a kötelező tartalékok folyamatosan változó aránya mindenben egyensúlytalanságot teremt, mivel bármely hitelintézetnek elég nehéz alkalmazkodni az új feltételekhez. Ezenkívül a tartalékhoz rendelt összegek adókötelesek, ami azt jelenti, hogy a kereskedelmi tank visszavonhatatlanul elveszíti a pénzeszközök egy részét.

Elegendő forrást kell tartalmaznia pénzügyi stabilitás szervezetek változó környezetben. Ha ezek nem elegendőek, akkor a kereskedelmi bankoknak hitelt kell felvenniük a nemzeti banktól, vagy el kell adniuk értékpapírjaik egy részét. És a végén a szint teljes likviditás jelentősen csökken. Ilyen kép figyelhető meg a foglalási arányok növekedésével. Amikor csökkennek, felszabadulnak a hitelforrások, amelyeket törlesztésre használnak fel meglévő adósság, ami ennek megfelelően növeli a likviditást.

A tartalékképzési kötelezettség befolyásolhatja a törvényi ill egyének jutalomként a kölcsön felhasználásáért. Természetesen, ha a kormány politikája „ drága pénz", A tartalékba történő levonások összege nő - majd ingyenes hitel források a bank rendelkezésére áll. Ez az oka a hitelek kamatának emelkedésének. A jegybank azonban nem mindig képes befolyásolni a kereskedelmet nagy mennyiségügyfelek, ami azt jelenti, hogy a nyereségük nagy lesz. Fenntartható pénzügyi helyzete lehetővé teszi, hogy átutaljon egy fiókra Nemzeti Bank tartalékkövetelményeket a kölcsönök és betétek kamatlábának méretének megváltoztatása nélkül.

Ezért kormányzati szervek alaposan tanulmányoznia kell a piaci feltételeket, kutatásokat bankszektor, és csak ezután tegyen konkrét intézkedéseket a gazdaság befolyásolására. Természetesen a tartalékképzési kötelezettség bármilyen módosítását alaposan meg kell fontolni és meg kell indokolni. Feltételek között stabil gazdaság a változások bevezetése negatívan befolyásolhatja az egész bankrendszert, akkor van értelme más monetáris eszközöket használni hitelpolitika.

A kötelező tartalékrátát a kormány széles körben használja a szabad pénzkínálat növelésére vagy csökkentésére. Természetesen a tartalékképzési kötelezettség növekedése a szabad pénzkínálat csökkenését vonja maga után Monetáris politika - 2006 // Pénz és hitel. 12. szám, 2005-12-es évek ..

A bankrendszer likviditásának szabályozása érdekében az Oroszországi Bank - többek között - aktívan alkalmazott egy ilyen monetáris politikai eszközt, mint kötelező tartalékot. Az Oroszországi Bank által hozott intézkedések eredményeként, valamint a hitelintézetek kölcsönvett forrásainak (kötelezettségeinek) növekedésével összefüggésben, amelyet figyelembe vesznek az Orosz Banknál elhelyezett kötelező tartalékok összegének kiszámításakor ( 2005. január és szeptember között 45,0% -kal, beleértve a pénznemben kifejezett számot is Orosz Föderáció 64,6% -kal és devizában 23,0% -kal), a kötelező tartalékok összege 2,7 -szeresére nőtt az év elejéhez képest, beleértve az Orosz Föderáció pénznemében lehívott pénzeszközök 2,5 -szeresét, a devizában felvett kölcsönök 2,9 -szeresét. alkalommal.

Sőt, 2005. október 1 -jétől a teljes összeg kötelező tartalék 35,0% 65,0% -ra, amelyet az orosz Sberbank más hitelintézetek letétbe helyeztek. A szabályozás eredményei szerint 2005. október 1 -jétől a működő hitelintézetek számára előírt tartalékok alulfizetése a betétre kerülő összeg 6,6% -át tette ki, szemben a január 1 -jei szabályozás eredménye alapján 14,9% -kal. , 2005.

A hitelintézetektől kialakított rendet a kötelező tartalékok képzése, beleértve azokat is, amelyeket alulfizetnek a kötelező tartalékokba, bírságot szabnak ki, és egyéb intézkedéseket alkalmaznak rájuk, cikkekben előírtak 74 és 75 Szövetségi törvény"Az Orosz Föderáció Központi Bankjáról (Oroszország Bankja)", a gyakorlási engedély visszavonásáig banki műveletek.

A kötelező tartalékkövetelmények likviditási biztosításként jelentek meg hitelintézetek garanciaként az ügyfelek betéteire. Ez az indíték a kötelező tartalékok használatára ma is fennáll. A bankok likviditásának fenntartásával a központi bank betölti végső hitelezői szerepét. Jelenleg a kötelező tartalék a legtöbb likvid eszközök amelyekhez minden kell hitelintézetekáltalában vagy készpénz formájában a bankok tárolójában, vagy a központi banknál elhelyezett betétek formájában, vagy más, a jegybank által meghatározott, rendkívül likvid formában.

Alapértelmezett tartalékkövetelmények törvényes százalék a kötelező tartalékok összege a passzív (betétek) vagy aktív (abszolút (volumen) vagy relatív (növekmény) mutatókhoz képest) hitelbefektetések) tevékenységek. A szabványok felhasználása lehet teljes (a kötelezettségek vagy kölcsönök teljes összegére vonatkozóan) és szelektív (bizonyos részükre) a hatás.

Ennek az eszköznek a speciális formáinak alkalmazásakor azonban különböző országok megfigyelt jelentős különbségek attól függően nemzeti sajátosságok fejlődés pénzpiac... A központi bankok használják különféle szerkezetek kötelező tartalékok, értékük ingadozásának amplitúdója és gyakorisága, a kamatok felhalmozásának sajátosságai, a hitelintézetek számára a refinanszírozás során biztosított feltételek.

A monetáris politika eszközeként a kötelező tartalékok kettős szerepet töltenek be: a likviditás jelenlegi szabályozását szolgálják pénz piacés egyben a kibocsátó fék szerepét is betöltik hitelpénz kereskedelmi bankok. A tartalékráta növekedése növeli a bankoknak megtartandó kötelező tartalékok összegét. Itt vagy a bankok elveszítik a felesleges tartalékokat, csökkentve a hitelezés útján történő pénzteremtési képességüket, vagy tartalékaikat elégtelennek találják, és kénytelenek csökkenteni a folyószámláikat és ezáltal a pénzkínálatot. A tartalékráta jelentős növekedése alááshatja a bankrendszer hitelképességét.

A tartalékkamat csökkenése ellenkezőleg érinti a pénzkínálatot. A kötelező tartalékok egy részét többletre konvertálja, és ezáltal növeli a bankok azon képességét, hogy hitelezéssel pénzt teremtsenek.

A különböző országokban jelentős különbségek vannak a kamatlábak számítási mechanizmusában, valamint azok differenciálási kritériumaiban.

A tartalékkötelezettségeket általában az állam vagy a hitelintézetek kötelezettségeinek egy részének növekedése vezérli. Az elszámolt céltartalékok aktív oldala banki egyenleg, amelynek összegének összhangban kell lennie a kibocsátott hitelek összegével (a likviditási mutató függvényében), ez alól kivétel. A kötelező tartalékok kiszámításának fő eleme a nem banki intézmények betétállománya a mérleg passzív oldalán. Bizonyos esetekben a bankközi kötelezettségeket is el kell számolni a kötelező tartalékok összegének meghatározásakor.

A tartalékképzési eszköz hatékonysága a fedezetük szélességétől függ különböző kategóriák kötelezettségek. Az ilyen kötelezettségek körének növelésével a központi bank csökkenti annak lehetőségét, hogy a hitelintézetek megkerüljék követeléseit. Például a németországi kötelező tartalékkötelezettségek közé tartoznak a lekötött betétek, a lekötött betétek és takarékbetétek legfeljebb négy évig, valamint a bankközi pénzpiacon és kötvények- regisztrált és viselő - legfeljebb két évig.

A kötelező tartalékok kamatai országonként jelentősen eltérnek. A legmagasabb arányok Olaszországban és Spanyolországban telepítették. Az ellenkező pólus Japán, ahol a kötelező tartalékok aránya általában nem haladja meg a 2,5%-ot. A Bank of England, amely gyakorlatilag nem használ kötelező tartalékot monetáris politika eszközeként, a hitelintézetektől csak a kötelező tartalékban elszámolt kötelezettségek 0,45% -át követeli meg. Ez a jelentős különbség a kötelező tartalékok kamatai között azzal magyarázható, hogy azokban az országokban, ahol magas a tartalékkamat, a kötelező tartalékokra vonatkozó kötelezettségek általában nem kamatmentesek.

Sok országban a kötelező tartalékokat gyakorlatilag már nem használják a "kemény" szabályozás eszközeként, mivel a központi bankok jobban kedvelik őket rugalmas politika nyíltpiaci. A legtöbb fejlett országban utóbbi évek a kötelező tartalék politikájának aktív alkalmazása szabályozási eszközként banki likviditásés a banki műveletek jövedelmezőségének szabályozása csökkent. Az Egyesült Államokban a Fed régóta felhagyott a kötelező tartalékok kamatlábának megváltoztatására szolgáló mechanizmussal.

Néhány szó a műveletekről nyíltpiaci... 2006 -ban az Orosz Központi Bank továbbra is a monetáris politika fontos eszközének tekintette a nyílt piaci műveleteket. Figyelembe véve a válság előtti időszakban felhalmozódottat pozitív tapasztalat ennek az instrumentumnak a felhasználását olyan műveletekre kellett volna használni, mint az Oroszországi Bank állampapírjai és kötvényei. A következő tényezők akadályozták az értékpapír-ügyletek teljes körű felhasználását 2005-ben.

Először is, az állam újításának eljárása értékpapír, ami bizonytalanságot keltett a piaci szereplőkben.

Másodszor, az innováció utáni meglévő jövedelmezőségi szint nem felelt meg teljes mértékben a piaci szereplők elvárásainak, aminek következtében a tranzakciók volumene alacsony szinten maradt.

2005 -ben az Oroszországi Bank aktívan részt vett az adásvételben külföldi valuta a nyílt piacon, hogy megakadályozzák az árfolyam éles ingadozását Nemzeti valuta, ellensúlyozva a piaci szereplők spekulatív érzéseit. Mivel, mint már említettük, árfolyam a fő inflációs tényező, fenntartja a stabilitást devizapiacon renderel pozitív hatás az inflációs célok eléréséhez.

Egy másik ilyen tartalék funkciója az, hogy a tartalék százalékának megváltoztatásával a Központi Bank befolyásolja a kereskedelmi bankok szabad pénzeszközeinek összegét. Fellendüléskor, annak "hűtésére" a jegybank megemeli a tartalékkamatot, válság idején pedig fordítva. A tartalékkamat növelése 1-2 százalékpont- hatékony eszköz a hitelbővítés korlátozására. A kötelező tartalékok mértéke általában differenciált.

A kötelező tartalékrátát a kormány széles körben használja a szabad pénzkínálat növelésére vagy csökkentésére. Természetesen a tartalékképzési kötelezettség növekedése a szabad pénzkínálat csökkenését vonja maga után. A kötelező tartalékok a betétek összegének azon részei, amelyeket a kereskedelmi bankoknak kamatmentes betétek formájában kell megőrizniük a Központi Banknál.

A kötelező tartalékokat a betétek mennyiségének százalékában határozzák meg. Méretük a betétek típusától függően eltérő (például a lekötött betétek esetében alacsonyabbak, mint a lekötött betétek esetében). Modern körülmények között a kötelező tartalékok nem annyira a betétbiztosítás funkcióját látják el (ezt a funkciót szakosodott személyek látják el pénzintézetek amelyhez a bankok levonnak egy bizonyos százalék betétekből), mennyit szolgálnak a jegybank ellenőrzési és szabályozási feladatainak ellátásához, valamint a bankközi elszámolásokhoz.

A bankok többlettartalékokat is tárolhatnak - bizonyos összegeket, amelyek meghaladják a kötelező tartalékokat, például a likvid pénzeszközök iránti igény előre nem látható eseteire. Ez azonban megfosztja a bankokat attól a jövedelemmennyiségtől, amelyet e pénz forgalomba hozatalával kaphatnának. Ezért a kamat emelkedésével a többlettartalékok szintje általában csökken.

Minél magasabb a központi bank a kötelező tartalékrátát, annál kisebb az alapok aránya, amelyet a kereskedelmi bankok aktív műveletekre használhatnak fel. A tartalékráta növekedése csökkenti a pénz szorzót, és a pénzkínálat csökkenéséhez vezet. Így a kötelező tartalékok arányának megváltoztatásával a jegybank befolyásolja a pénzkínálat dinamikáját.

= [(cr +1) / (cr + rr)] x MB,

ahol Ms a pénzkínálat, a betéti ráta (készpénz - betétek), a tartalékkamat (tartalékok - betétek), a monetáris bázis.

A gyakorlatban a kötelező tartalékokat meglehetősen ritkán felülvizsgálják, mivel maga az eljárás nehézkes, és ennek az instrumentumnak a szorzó által gyakorolt befolyása jelentős.

Banki refinanszírozás.

A refinanszírozási kamatláb az a százalékos arány, amellyel a központi bank végső esetben hitelezőként hitelez pénzügyi szempontból megbízható kereskedelmi bankoknak. Ez egy nagyon hatékony eszköz a bankrendszer alsó szintjének befolyásolására. Ez az oka annak, hogy viszonylag ritkán változik, és a változások magukkal vonják jelentős következményei a bankrendszer egészére nézve. Az államnak nem szabad megengednie drasztikus változások refinanszírozási kamatok. Ingadozások leszámítolási kamatláb(refinanszírozási kamatok) az orosz gazdaság instabilitását tükrözik.

Mint tudják, a diszkontráta növekedése a hitelek "költségeinek emelkedését" és következésképpen a beruházások csökkenését vonja maga után. A monetáris politika ezen eszközét nem mindig használták hozzáértően, és gyakran ütköztek a közpolitika más összetevőivel.

Jelenleg a refinanszírozást napközbeni hitelek (1998 óta), egynapos elszámolási hitelek (egynapos kölcsön) és lombard kölcsönök(1996 óta).

A kamatemeléssel Nemzeti Bank kevésbé ösztönzi a bankokat a hitelek kibocsátására, ami csökkenti a pénzkínálatot.

Keynes megjegyezte, hogy a diszkontráta változása "elsősorban a mennyiség szabályozásának eszköze" banki pénz", És gyakran használták a pénzkínálat korlátozására."

A kötelező tartalékráta változása. A nemzetközi tapasztalatok azt mutatják, hogy a kötelező tartalékráta jelentéktelen ingadozásai is jelentős változásokhoz vezetnek a pénzkínálat mennyiségében (ez közvetlenül összefügg a banki multiplikátor fogalmával, létezése azzal magyarázható, hogy minden egyes bankközi tranzakciók köteles levonni a kötelező tartalékráta szerint, ami a pénzösszeg jelentős változásához vezet). Ezért a kötelező tartalékok aránya gyakran nem változik, és ezt a költségvetési politika eszközt csak szélsőséges esetekben használják.

A tartalékképzési kötelezettség túlzott növekedése csökkenéssel jár üzleti tevékenység bankok, lehetetlenség hatékony használat erőforrásokat vonzott, ami viszont fékezi a bankrendszer fejlődését, és válságához vezethet.

A tartalékráta jelentős csökkenése ahhoz vezethet drámai növekedés a pénzkínálat, és ennek következtében az árszínvonal növekedése, vagyis az infláció növekedése.

John Keynes a központi bank előtt álló egyik legfontosabb feladatnak tekintette a kereskedelmi bankok által létrehozott "banki pénz" teljes mennyiségének ellenőrzését.

Úgy vélte, hogy ennek a módszernek az az előnye, hogy van közvetlen hatásösszeggel banktartalékokés arra készteti őket, hogy a központi bank számára szükséges irányba változzanak.

Figyelemre méltó, hogy John Keynes felfedte e módszer lényegét és hatásmechanizmusát az "A Treatise on Money" című munkában, amelyet korábban publikáltak praktikus alkalmazás kötelező tartalékok.

Nyílt piaci műveletek egyrészt vásárlást és eladást jelent államkötvények a nemzeti bank viszont - kereskedelmi bankok, szervezetek és a lakosság.

Kötvények értékesítésével a nemzeti bank csökkentheti a pénzkínálatot, vagy az eladásból kapott pénzt felhasználhatja a költségvetési hiány csökkentésére. adóbevételek... A nyílt piaci műveletek rendszerének hatékonysága nagymértékben függ a fejlettségi szinttől pénzügyi rendszerés a közbizalom az állam iránt.

John Keynes arra a következtetésre jutott, hogy a nyílt piaci műveletek a fiskális politika fő eszközei, de egyértelműen eltúlozta ennek az eszköznek a szerepét és hatékonyságát. Azt írta, hogy ennek az eszköznek a rendszeres használata "lehetővé teszi a központi bank számára, hogy a kereskedelmi bankok tartalékainak szintjét a kívánt szinten tartsa". Ennek a módszernek a használata azonban korlátozott, mivel az államkötvények tömegének jelentős növekedésével az államadósság nő, ami bizonyos mértékű negatív következmények beleértve a nemzeti valuta instabilitásával és az inflációval kapcsolatosakat is.

Meg kell jegyezni, hogy a fent leírt eszközök hatása nagymértékben függ a bankrendszer fejlettségi szintjétől és attól, hogy mekkora monetáris aggregátumМ0 a teljes pénzkínálatban. Minél kisebb a részesedése (vagyis annál többet használnak fel készpénz nélküli fizetés fizetésre gazdasági előnyök), annál könnyebben kezelheti a pénzkínálatot a fent leírt eszközök segítségével.

Magasan fontos eszköz az inflációellenes politika ellenőrzés a pénzkiadás felett. Ezt három csatornán keresztül kell végrehajtani: az államnak nyújtott hitelezés, a gazdaság, valamint az arany és a devizatartalékok növekedése.

A pénzkibocsátásnak bizonyos határokon belül kell történnie, és szigorúan ellenőrizni kell. Pénzellátási hiány esetén informális „ kibocsátási központok"Különböző telített monetáris helyettesítők kibocsátása jelentős része gazdasági forgalom. Az ilyen helyettesítők megjelenése megnehezíti a valódi pénztömeg kiszámítását, ami téves döntésekhez vezet. Ezenkívül a pénzkínálat csökkenése csökkenti az összkeresletet, ami a későbbi csökkenéshez vezet összesített kínálatés a gazdaság összeomlása.

A túlzott pénzkibocsátás a pénzkínálat jelentős növekedéséhez vezet, ami viszont növekedést okoz összkeresletés ennek következtében az árszínvonal emelkedése, mivel gazdasági szereplők nem tudja rövid időn belül növelni az ajánlatot.

Az inflációszabályozás logikája Keynes szerint a következő: az irányítást nem lehet csak a dinamikára összpontosítani készpénzforgalom; az infláció szabályozását nagymértékben a "banki pénz" ellenőrzésén keresztül kell végrehajtani. Összességében azonban úgy vélte fontos elem az inflációszabályozás szabályozása készpénzellátás forgalomban, mivel ezt a tényezőt a jegybank a legkönnyebben szabályozhatja.

John Keynes elgondolkodott monetáris szabályozás mint művészet, amelyet időben és be kell alkalmazni a megfelelő arányokat; szükségesnek tartotta technikájának folyamatos fejlesztését, hogy a szabályozás gyors és hatékony legyen.

Általában a kibocsátások helyes szabályozása érdekében aranyszabály monetarizmus amely kiszámíthatót javasol költségvetési politika val vel fenntartható fejlődésévi 3-5% -os pénzkínálat.

A fenti eszközöket az infláció elleni küzdelemre a kormány felhasználhatja az infláció leküzdésére, de tévedés ezt hinni monetáris eszközök- ez az egyetlen módja hatása az inflációra. A pénzkínálat mennyisége természetesen befolyásolja inflációs folyamatok, de hatása nem korlátlan. Az infláció ellen nem lehet csak a pénzkínálat összenyomásával harcolni.

1.3. Az inflációellenes politika nem monetáris eszközei.

Az inflációs ráta, a pénzkínálat méretén túl, költségvetési deficités államadósság, nagyon erősen befolyásolja valós állapot gazdaság. Ezért a stratégia gazdasági növekedés a költségek inflációjával messzire mehet az infláció "legyőzése" felé.

Így az inflációellenes politikai eszközök kiválasztásában eléggé megjelenik a megbízható kritérium: jók azok, amelyek képesek biztosítani a gazdasági növekedést.

Nézzünk meg néhány ilyen eszközt.

Különleges hely inflációellenes politika tartozik bankrendszer... Csereintézményként a bank vált az egyetlen csatornává, amelyen keresztül a pénz beáramlik gazdasági forgalom... Azáltal, hogy tag hitelviszonyok, a bank elkerülhetetlenül pénzt alakít át tőkévé, egy iparágból, egy régióból más iparágakba hajtja végre nemzetgazdaságés az ország régiói. A fejletlen bankrendszerrel rendelkező országokban a fent leírt funkciókat a bankok nem tudják ellátni, ezért ezek az országok megkövetelik a bankrendszer fejlesztését. Banki rendszer-hoz kell kapcsolódni a valós szektor gazdaságot, hogy biztosítani tudja valódi hatás a termelés dinamikájáról.