Metoda de actualizare se bazează pe o lege economică care reflectă esența metodei și descrie valoarea în scădere a banilor. Conform acestei legi, în timp, banii se depreciază treptat (își pierd valoarea) în comparație cu valoarea actuală. Alte modificări pot apărea cu valoarea banilor. Pentru a lua în considerare procesul unei astfel de modificări a calculelor (de exemplu, la calcularea eficienței economice potențiale a unei investiții), este necesar să luați momentul de evaluare actual ca punct de plecare și apoi să aduceți dimensiunea viitorului fluxurile de numerar (intrarea și ieșirea de fonduri) până în momentul prezent, determinând valoarea modificării valorii banilor.

Fluxul de numerar actualizat este doar un calcul care vă permite să faceți acest lucru folosind un factor de reducere. Modul de calcul al fluxului de numerar actualizat va fi prezentat în articol.

Expresia în limba engleză Discounted Cash Flow, care înseamnă reducere, este de obicei prezentată în formule sub forma abrevierii DCF sau, în versiunea rusă, - DCF. Un investitor care decide asupra celor mai profitabile investiții folosește acest rezultat într-o serie de alte metode care reprezintă o abordare profitabilă pentru a prezice mai precis situația viitoare și a alege strategii economice și financiare. Printre ei:

De exemplu, introducerea parametrului DCF în formulele de calcul al perioadei de recuperare (DPP) face ca rezultatele calculului să fie aproape mai fiabile, deoarece schimbarea valorii banilor în timp face posibilă evaluarea perspectivelor generale ale proiectul în mișcare. Datorită faptului că factorul de mișcare este luat în considerare la evaluarea eficacității proiectelor de investiții, astfel de metode sunt numite și dinamice.

Metodele de actualizare sunt incluse ca componente ale abordării veniturilor și, ca atare, ajută la calcularea valorii totale a afacerii și a potențialului acesteia. Chiar și cu volatilitatea fluxurilor financiare, metoda fluxului de numerar actualizat este aplicabilă în mod justificat, deoarece demonstrează o acuratețe ridicată. Pentru a îmbunătăți precizia, calculul se efectuează ținând seama de caracteristicile și metodele specifice de primire a fondurilor.

Cu toate acestea, metoda fluxului de numerar actualizat prezintă și dezavantaje. Dintre cele principale, cel mai adesea, două sunt numite:

Cu toate acestea, metoda este utilizată în mod activ dacă există posibilitatea ca rentabilitatea fluxurilor financiare viitoare să înceapă să difere de rentabilitatea momentană, dacă fluxurile depind de sezonalitate, dacă este în curs de desfășurare un proiect de construcție și într-un număr de alte cazuri. Pentru a aduce la momentul curent se utilizează fluxul de numerar net (NPF).

Raportul este necesar pentru a aduce rentabilitatea potențială la valoarea sa actuală. Pentru aceasta, valoarea coeficientului este înmulțită cu valoarea fluxurilor. Coeficientul în sine este calculat conform următoarei formule, în care litera „r” denotă rata de actualizare (se mai numește „rata rentabilității”), iar litera „i” în valoarea puterii - perioada de timp.

unde, pe lângă denumirile anterioare, „CF” - înseamnă fluxuri de numerar în perioadele de timp „i”, iar „n” este numărul de perioade în care sunt primite fluxurile financiare.

Fluxul de numerar (CF) în practica de evaluare înseamnă:

Algoritmul de calcul implică parcurgerea mai multor etape, inclusiv analiza fluxului de numerar actualizat.

Parametrul cheie din formulă este rata. Determină rata rentabilității la care ar trebui să se aștepte un investitor care investește într-un proiect. Valoarea pariului depinde de o serie de factori:

Există mai multe metode de evaluare a acestuia în analiza investițiilor. Cele mai populare metode de calcul al ratei de actualizare sunt prezentate mai jos.

Metodele diferă în abordări diferite, fiecare dintre acestea având avantaje și dezavantaje specifice.

Există o serie de alte metode simple și complexe, dar în exemplul de mai jos, rata de actualizare va fi calculată pentru claritatea și transparența formulei de bază ca sumă a „ratei fără risc” și a „primei de risc”. Prima componentă a ecuației - rata fără risc - în exemplul de calcul este egală cu 15% - rata cheie a Băncii Centrale a Federației Ruse. Aceasta face parte din randamentul activului fără risc. A doua componentă - prima de risc - este stabilită de către expertiză la 8% pe baza unei evaluări condiționate a riscurilor de producție, inovație, sociale, tehnologice și de altă natură. Aceasta este rata rentabilității riscurilor existente. În total, rata de actualizare va fi considerată egală cu 23%.

Există o serie de alte metode simple și complexe, dar în exemplul de mai jos, rata de actualizare va fi calculată pentru claritatea și transparența formulei de bază ca sumă a „ratei fără risc” și a „primei de risc”. Prima componentă a ecuației - rata fără risc - în exemplul de calcul este egală cu 15% - rata cheie a Băncii Centrale a Federației Ruse. Aceasta face parte din randamentul activului fără risc. A doua componentă - prima de risc - este stabilită de către expertiză la 8% pe baza unei evaluări condiționate a riscurilor de producție, inovație, sociale, tehnologice și de altă natură. Aceasta este rata rentabilității riscurilor existente. În total, rata de actualizare va fi considerată egală cu 23%.

Exemplul nostru de calcul va corespunde tradiției interne de alegere a unei perioade de prognoză în intervalul 3-5 ani. Să luăm în medie 4 ani pentru un proiect fictiv cu o rată de reducere de 23%.

Deoarece indicatorul are în cele din urmă o valoare pozitivă, putem vorbi despre o analiză suplimentară a perspectivelor proiectului. Analiza investițiilor necesită utilizarea metodei fluxului de numerar actualizat și compararea totalelor pentru mai multe proiecte alternative, astfel încât acestea să poată fi clasificate în funcție de atractivitatea lor.

Reducerea fluxurilor de numerar Este reducerea valorii fluxurilor de plăți executate în diferite momente în timp la valoarea din momentul curent. Acest lucru se face, de exemplu, când sau când se evaluează valoarea unei afaceri.

Reducerea reflectă faptul economic pe care îl are suma de bani pe care o avem în prezent O o valoare reală mai mare decât o sumă egală care va apărea în viitor. Acest lucru se datorează mai multor motive, de exemplu:

style = "center">

Să explicăm semnificația operațiunii de actualizare a fluxurilor de numerar folosind exemplul următor.

Să presupunem că avem 100 de ruble. și puneți-le într-un depozit la 5% pe an cu dobândă anuală acumulată și creditându-le în depozit. Apoi peste un an vom avea 105 ruble.

S 1 = 100 + 100 × 0,05 = (1 + 0,05) × 100 = 105

Peste doi ani vom avea 110,25 ruble.

S 2 = (1 + 0,05) × (1 + 0,05) × 100 = (1 + 0,05) 2 × 100 = 110,25

În trei ani vom avea 115,7625 ruble.

S 3 = (1 + 0,05) 3 × 100 = 115,7625

Peste n ani vom avea

S n = (1 + 0,05) n × 100

În termeni generali, formula arată astfel

S n = (1 + P) n S 0, unde

Sn - suma după n perioade de acumulare a dobânzii

P - rata dobânzii pentru perioada respectivă

S 0 - suma inițială.

Aceasta este formula pentru calcularea dobânzii compuse.

Astfel, dacă putem pune bani pe un depozit cu condițiile descrise mai sus, atunci 100 de ruble, pe care le vom primi acum, din punct de vedere economic, sunt echivalente cu 105 ruble. pe care le vom primi într-un an sunt echivalente cu 110,25 ruble. primite doi ani mai târziu, sunt echivalente cu 115,7625 ruble. primit trei ani mai târziu și așa mai departe.

În termeni generali: suma S 0, primită acum, este echivalentă cu suma (1 + P) n S 0, primită după n ani.

Problema inversă apare adesea: se presupune că în n ani se va obține suma S n, este necesar să se găsească suma echivalentă în momentul curent. Aceasta este o sarcină tipică atunci când se dezvoltă planuri de afaceri, se calculează rentabilitatea investiției, se evaluează valoarea unei afaceri după valoarea venitului așteptat (abordarea veniturilor). Cu alte cuvinte, suma S n este cunoscută, este necesar să se determine S 0. În acest caz, prin transformări simple, obținem formula de calcul:

S 0 = S n / (1 + P) n - Formula de reducere

Această operație se numește reducere, este inversul compunerii. Rata dobânzii în acest caz se numește procent de reducere.

La calcularea proiectelor de investiții și la evaluarea unei afaceri, acestea se ocupă de intrări și ieșiri multiple de fonduri. De obicei, acestea sunt grupate după o anumită perioadă de timp (an, trimestru, lună) și sunt rezumate.

Valorile rezultate sunt numite flux de fonduri... Fluxurile de numerar pot fi pozitive (suma încasărilor pentru perioada respectivă depășește suma ieșirilor) și negativă (suma ieșirilor pentru perioada respectivă depășește suma încasărilor).

Reducerea fluxului de numerar pentru a noua perioadă se realizează prin înmulțirea sumei plății cu factorul de reducere K n:

K n = 1 / (1 + D) n, unde

n - Numărul perioadei (pasului) de actualizare

K n - Factor de reducere la pasul n

D -

Acesta reflectă rata la care valoarea banilor se schimbă în timp; cu cât rata de actualizare este mai mare, cu atât rata este mai mare.

Dacă există un flux de plăți la intervale regulate:

CF = CF 0 + CF 1 + CF 2 + ... + CF N,

apoi aplicând operațiunea de reducere la fiecare plată, obținem formula:

| CF 1 | CF 2 | CF N | |||

| CFd = CF 0 + | ----- | + | ------ | +...+ | ------ |

| (1 + D) | (1 + D) 2 | (1 + D) N |

Un exemplu de flux actualizat este (), în care elementele fluxului sunt totalurile (venituri - cheltuieli) la fiecare etapă a proiectului de investiții.

Mai jos sunt prezentate fluxurile de numerar (venitul net = venituri-cheltuieli) ale unor afaceri care sunt evaluate. Pasul de reducere (perioada de timp în care se rezumă plățile și încasările) este de 3 luni. Rata de reducere de 20% pe an.

Rețineți că venitul net total este de 16.000.000 și venitul net actualizat total este de 11.619.824.

Graficele de mai jos prezintă fluxurile totale de numerar cumulate și fluxurile actualizate ale afacerii estimate.

Un caz mai complicat este un proiect de investiții. O trăsătură caracteristică a proiectelor de investiții sunt fluxurile de numerar (pierderi) negative din primele etape. În plus, veniturile generate de proiect cresc treptat și acoperă costurile inițiale.

Fluxurile de numerar (venitul net) ale unor proiecte de investiții sunt prezentate mai jos. O etapă a proiectului de investiții (perioada de timp în care se rezumă plățile și încasările) 3 luni. Rata de reducere de 20% pe an.

Rețineți că venitul net total este de 2.250.000, iar venitul net actualizat total este de 775.312.

Graficele de mai jos arată totalul cumulat al fluxurilor de numerar și al fluxurilor actualizate ale acestui proiect de investiții.

Se poate observa că graficul venitului net actualizat la fiecare pas este din ce în ce mai mult în spatele graficului venitului net.

În articol, vă vom spune în detaliu despre actualizarea fluxurilor de numerar, formula de calcul și analiză în Excel.

Reducerea fluxurilor de numerar (Engleză Flux de numerar redus, DCF, valoarea actuala) Este reducerea valorii plăților în numerar viitoare (așteptate) până la momentul actual. Actualizarea fluxului de numerar se bazează pe o importantă lege economică a valorii în scădere a banilor. Cu alte cuvinte, în timp, banii își pierd valoarea în comparație cu cel actual, deci este necesar să luăm momentul curent de evaluare ca punct de plecare și să aducem toate încasările viitoare de numerar (profit / pierdere) la momentul actual. În aceste scopuri, se folosește un factor de reducere.

Coeficient de reducere este folosit pentru a aduce veniturile viitoare la valoarea actuală prin înmulțirea factorului de reducere și a fluxurilor de plăți. Mai jos este formula pentru calcularea ratei de actualizare:

unde: r este rata de actualizare, i este numărul perioadei de timp.

|

★ |

DCF ( Flux de numerar redus)- flux de numerar actualizat;

CF ( Bani gheatacurgere) - fluxul de numerar în perioada I;

r - rata de actualizare (rata de rentabilitate);

n este numărul de perioade de timp pentru care apar fluxurile de numerar.

Elementul cheie din formula de actualizare a fluxului de numerar este rata de actualizare. Rata de actualizare arată la ce rentabilitate ar trebui să se aștepte un investitor atunci când investește într-un anumit proiect de investiții. Rata de actualizare utilizează mulți factori care depind de subiectul evaluării și pot include: componenta inflaționistă, rentabilitatea activelor fără risc, rata suplimentară a rentabilității riscului, rata de refinanțare, costul mediu ponderat al capitalului, dobânzile la depozitele bancare etc. .

Există multe modalități și metode diferite de evaluare a ratei de actualizare (rata rentabilității) în analiza investițiilor. Să luăm în considerare mai detaliat avantajele și dezavantajele unor metode de calcul al ratei de rentabilitate. Această analiză este prezentată în tabelul de mai jos.

|

Metode de estimare a ratei de actualizare |

Demnitate |

dezavantaje |

| Modele CAPM | Contabilitatea riscului de piață | Factor unic, necesitatea de acțiuni comune la bursă |

| Modelul lui Gordon | Simplitatea calculului | Necesitatea deținerii acțiunilor ordinare și a plăților constante de dividende |

| Modelul costului mediu ponderat al capitalului (WACC) | Contabilizarea ratei de rentabilitate atât a capitalului propriu, cât și a capitalului împrumutat | Dificultate în evaluarea randamentului capitalului propriu |

| ROA, ROE, ROCE, model ROACE | Capacitatea de a lua în considerare rentabilitatea capitalului proiectului | Nu se iau în considerare factorii de risc macro, micro suplimentari |

| Metoda E / P | Contabilitatea riscului de piață al proiectului | Disponibilitatea cotațiilor la bursă |

| Metoda de evaluare a primei de risc | Utilizarea unor criterii de risc suplimentare în evaluarea ratei de actualizare | Subiectivitatea evaluării primei de risc |

| Metoda de evaluare bazată pe opinii ale experților | Posibilitatea de a lua în considerare factorii de risc ai proiectului slab formalizați | Subiectivitatea judecății expertului |

Puteți afla mai multe despre abordările pentru calcularea ratei de actualizare în articolul „”.

|

★ (calculul raporturilor Sharpe, Sortino, Trainor, Kalmar, Modilyanka beta, VaR) + prezicerea mișcării cursului |

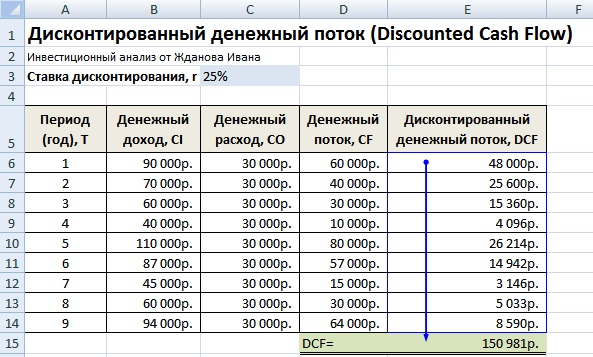

Pentru a calcula fluxurile de numerar actualizate, este necesar ca perioada de timp selectată (în cazul nostru, intervale anuale) să descrie în detaliu toate plățile de numerar pozitive și negative așteptate (CI - Bani gheataIntrare, CO - Bani gheataDebit). Următoarele plăți sunt luate pentru fluxurile de numerar în practica de evaluare:

În practica internă, de regulă, se utilizează o perioadă de 3-5 ani, în practica străină, perioada de evaluare este de 5-10 ani. Datele introduse reprezintă baza pentru calculul ulterior. Figura de mai jos prezintă un exemplu de introducere a datelor inițiale în Excel.

Următorul pas este calcularea fluxului de numerar pentru fiecare dintre perioadele de timp (coloana D). Una dintre sarcinile cheie de evaluare a fluxurilor de numerar este calcularea ratei de actualizare, în cazul nostru este de 25%. Și a fost obținut folosind următoarea formulă:

Procent de reducere= Rată fără risc + Prima de risc

Rata cheie a Băncii Centrale a Federației Ruse a fost luată pentru rata fără risc. Rata cheie a Băncii Centrale a Federației Ruse este în prezent de 15%, iar prima pentru riscuri (producție, tehnologică, inovatoare etc.) a fost calculată de experți la nivelul de 10%. Rata cheie reflectă rentabilitatea activului fără risc, iar prima de risc indică rata suplimentară de rentabilitate a riscurilor existente ale proiectului.

Puteți afla mai multe despre calculul ratei fără risc în următorul articol: ""

După aceea, este necesar să aduceți fluxurile de numerar primite la perioada inițială, adică să le multiplicați cu factorul de reducere. Ca rezultat, suma tuturor fluxurilor de numerar actualizate va da valoarea actuală a investiției imobiliare. Formulele de calcul vor fi după cum urmează:

Fluxul de numerar (CF)= B6-C6

Flux de numerar actualizat (DCF)= D6 / (1 + $ C $ 3) ^ A6

Fluxul de numerar actualizat total (DCF)= SUMĂ (E6: E14)

Ca rezultat al calculului, am primit valoarea actualizată a tuturor fluxurilor de numerar (DCF) egală cu 150.981 ruble. Acest flux de numerar are o valoare pozitivă, ceea ce indică posibilitatea unei analize suplimentare. Atunci când se efectuează o analiză a investițiilor, este necesar să se compare valorile finale ale fluxului de numerar actualizat pentru diverse proiecte alternative, acest lucru ne va permite să le clasăm în funcție de gradul de atractivitate și eficiență în crearea de valoare.

Trebuie remarcat faptul că fluxul de numerar actualizat (DCF) din formula sa de calcul este foarte similar cu valoarea actualizată netă (VAN). Principala diferență este includerea costului investiției inițiale în formula VAN.

Fluxul de numerar actualizat (DCF) este utilizat în multe metode de evaluare a eficienței proiectelor de investiții. Datorită faptului că aceste metode utilizează actualizarea fluxurilor de numerar, acestea sunt numite dinamice.

Puteți afla mai multe despre metodele de calcul al eficacității proiectelor de investiții în articolul „”.

În plus față de actualizarea doar a fluxurilor de numerar, există metode mai sofisticate care, în plus, iau în considerare reinvestirea plăților în numerar.

|

★ (calculul raporturilor Sharpe, Sortino, Trainor, Kalmar, Modilyanka beta, VaR) + prezicerea mișcării cursului |

+) Utilizarea unei rate de actualizare este un avantaj fără îndoială al acestei metode, deoarece permite aducerea plăților viitoare la valoarea curentă și luarea în considerare a posibililor factori de risc la evaluarea atractivității investiționale a unui proiect.

-) Dezavantajele includ dificultatea de a prezice fluxurile de numerar viitoare pentru un proiect de investiții. În plus, este dificil să reflectăm schimbările din mediul extern în rata de actualizare.

rezumat

Reducerea fluxurilor de numerar este baza pentru calcularea multor coeficienți pentru evaluarea atractivității investiționale a unui proiect. Folosind un exemplu, am analizat algoritmul pentru calcularea fluxurilor de numerar actualizate în Excel, avantajele și dezavantajele existente. Ivan Jdanov a fost alături de tine, mulțumesc pentru atenție.

Acest articol este dedicat calculului indicatorilor principali ai eficacității proiectelor de investiții, calculați ținând seama de factorul timp, precum și problemelor apărute în calculul indicatorilor. Articolul se adresează specialiștilor în servicii financiare și economice, care, poate pentru prima dată, se confruntă cu sarcina de a evalua un proiect de investiții pentru a oferi rezultate proprietarului companiei, pentru a atrage investitori terți sau creditori .

Pentru evaluarea proiectelor de investiții, se utilizează două grupuri de indicatori: indicatori calculați fără a lua în considerare factorul de timp și indicatori calculați luând în considerare factorul de timp.

Primul grup de indicatori este mai simplu de calculat, dar nu ține cont de faptul că banii de astăzi și de mâine pentru investitor valorează diferit, adică calculele acestor indicatori se efectuează fără a aduce fluxurile de numerar la un singur punct la timp.

Al doilea grup de indicatori, care va fi discutat în articol, spre deosebire de indicatorii primului grup, ia în considerare costul diferit al banilor în diferite momente ale timpului (teoria valorii în timp a banilor). Acești indicatori sunt mai interesanți pentru proprietari, investitori și bănci, deoarece reflectă mai corect eficacitatea proiectului (nu îl supraestimează, ca indicatori ai primului grup), adică sunt un garant mai fiabil (mai bun) a succesului proiectului. Esența calculului lor este de a aduce viitoarele fluxuri de numerar (valoarea banilor) la „astăzi”, sau mai bine zis, la momentul începerii investiției în proiect (se presupune că investiția se va face în acest an). Aducerea fluxurilor de numerar se numește actualizare, esența căreia este că „astăzi” trebuie să luăm o decizie cu privire la investirea într-un proiect sau există o problemă de a alege un proiect mai eficient dintre mai mulți, pentru aceasta este necesar să știu: cât de profitabil sau nu este rentabil proiectul; sau care proiect este mai eficient (profitabil)? Pentru a face acest lucru, întocmim un plan de afaceri - modelăm activitatea cu câțiva ani în avans pentru a calcula eficiența și o modelăm pe baza prețurilor „de astăzi”, a cheltuielilor, a venitului estimat (și, în consecință, pe baza „de azi ”Plăți și chitanțe). De asemenea, ar trebui să luăm în considerare investițiile alternative fără risc, care ne-ar putea aduce cu siguranță un anumit venit, riscurile unui rezultat nefavorabil al proiectului, rata de rentabilitate necesară a capitalului investit. Se presupune că tocmai reducerea fluxurilor de trezorerie planificate le aduce în momentul actual, luând în considerare inflația, investițiile fără riscuri, riscurile unui anumit proiect sau rata necesară a rentabilității capitalului investit, în funcție de pe abordarea aleasă pentru determinarea ratei de actualizare utilizate la actualizarea fluxurilor de numerar. Rezultatele actualizării și evaluării eficacității proiectului depind în mare măsură de rata de actualizare, care la rândul ei depinde de metoda de determinare (calcul) a acestuia.

Alegerea opțiunii pentru determinarea (calcularea) ratei de actualizare este un subiect larg separat, care a fost descris de mai multe ori în diverse surse - Internet, manuale, cărți, în reviste specializate. Prin urmare, nu ne vom opri în detaliu, voi observa doar că există mai multe abordări pentru determinarea ratei de actualizare, cum ar fi:

Calculul indicatorilor se efectuează pe baza datelor din planul de flux de numerar al proiectului de investiții, care, la rândul său, se bazează pe planul de venituri și cheltuieli al proiectului și pe graficul de încasări și plăți. Astfel, este important ca informațiile inițiale pentru activitățile de modelare în cadrul orizontului de planificare (perioada proiectului în cauză), precum și planurile de mișcare a fondurilor, veniturilor și cheltuielilor în sine, să fie cât mai elaborate posibil, corecte și corecte, pentru a minimiza eroarea rezultatelor calculului și a riscurilor.proiect. Acest lucru ridică întrebarea: ar trebui luată în considerare inflația la modelarea activităților și cum să o facem? Există două moduri de a lua în calcul inflația în calcule:

Adesea apare întrebarea: care este durata proiectului (orizontul de planificare / cercetare al proiectului) și cum să o determinăm, deoarece cu cât este mai lungă perioada luată în considerare, cu atât este mai mare valoarea indicatorului principal de performanță a proiectului (VAN)? Teoretic, perioada de planificare a unui proiect ar trebui să fie egală cu ciclul de viață al proiectului, adică intervalul de timp de la momentul apariției sale (începutul investiției) până la lichidarea acestuia / uzura completă. Dar imaginați-vă dacă aveți în vedere un proiect cu un ciclu de viață mai mare de 10 ani. Înseamnă asta că trebuie să modelăm activitățile cu mai mult de 10 ani în avans? Acest lucru este destul de dificil în mediul economic actual. Prin urmare, este necesar să simulați activitățile pentru o perioadă care vă permite să planificați cu mai multă precizie și încredere fluxurile de numerar, veniturile și cheltuielile proiectului (câțiva ani), dar perioada nu trebuie să fie mai mică decât simpla perioadă de recuperare a proiectului pentru a putea calcula perioada de rambursare actualizată a proiectului. Dacă este luat în considerare un proiect cu finanțare de credit de 100%, se recomandă luarea în considerare a termenului proiectului egal cu scadența împrumutului (numărul de ani). Perioada de planificare poate fi înțeleasă direct în procesul de modelare - formarea unui plan de flux de numerar. Cu toate acestea, o greșeală obișnuită atunci când se evaluează proiectele de investiții este atunci când perioada planificată este mai scurtă decât ciclul de viață al proiectului și valoarea reziduală / de lichidare a proiectului nu este luată în considerare la calcularea indicatorilor, ceea ce poate reduce semnificativ valoarea indicatori de performanta. Valoarea reziduală / de lichidare a proiectului trebuie luată în considerare în calcule în scopul corectitudinii lor.

Perioada proiectului este de obicei un an, deoarece formula tradițională de actualizare implică actualizarea fluxurilor de numerar cu ani, prin urmare, în cazul în care perioada proiectului nu este un an, va fi necesară o ajustare a formulei de reducere sau rata de actualizare în sine ar trebui nu reflectă o diferență anuală, ci lunară în ceea ce privește valoarea banilor.

Acum să trecem direct la indicatorii de eficiență a proiectului de investiții, calculați ținând cont de factorul timp. Pentru claritate, vom lua în considerare metodologia de calcul folosind un exemplu. De exemplu, să luăm un proiect pentru construirea unui obiect imobiliar nerezidențial la 100% din fondurile împrumutate (linia de credit). Este planificat să primiți venituri din vânzarea și închirierea zonei acestei proprietăți.

Tabelul 1 prezintă un plan de flux de numerar simulat pentru acest proiect. Perioada de proiect considerată este de 7 ani, în care veniturile și cheltuielile pot fi planificate mai precis și care este mai lungă decât perioada simplă de rambursare a proiectului. În cel de-al 7-lea an al proiectului, se reflectă fluxul de numerar de lichidare estimat (valoarea reziduală a imobilului minus impozitul pe venit) cu semnul „+” din vânzarea simulată a proprietății la sfârșitul perioadei de proiect considerate.

tabelul 1

| 1 an | 2 ani | 3 ani | 4 ani | 5 ani | 6 ani | 7 ani | |

| Sold la începutul perioadei | 0 | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 |

| Chitanțe | 590 833 375 | 479 124 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Fonduri de credit | 566 800 000 | 177 700 000 | 0 | 0 | 0 | 0 | 0 |

| Venituri din vânzare, leasing | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 | |

| Plăți | 587 048 597 | 453 750 873 | 393 131 538 | 357 187 844 | 434 796 958 | 360 739 855 | 209 351 247 |

| 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 | |

| 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 | |

| % împrumut (15% pe an) | 56 771 250 | 105 278 750 | 95 240 000 | 65 227 500 | 40 652 500 | 9 272 500 | 0 |

| Rambursarea „organismului de împrumut” | 0 | 38 500 000 | 188 500 000 | 166 000 000 | 206 400 000 | 145 100 000 | 0 |

| Sold la sfârșitul perioadei | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 | 524 474 487 |

În mod tradițional, sunt date exemple în care, în perioada de investiții, nu există plăți pentru cheltuieli curente și încasarea veniturilor. În exemplul nostru, în perioada de investiții apar atât veniturile, cât și cheltuielile de funcționare, iar investițiile se fac în primele două perioade ale proiectului.

Deci, indicatorii calculați luând în considerare factorul timp implică reducerea (aducerea) preliminară a fluxului de numerar net. Fluxul de numerar net (NCF) - diferența dintre sumele încasărilor și plățile fondurilor companiei pentru o anumită perioadă de timp; calculat luând în considerare plățile, dividendele și impozitele. Din definiție rezultă că ar trebui să deducem plățile pe ani de proiect din încasări și să reducem acest flux, dar există multe opinii diferite despre ce să includem sau nu să includem în fluxul de numerar net actualizat. Discuțiile se referă în principal la fluxurile de numerar ale împrumuturilor, adică la fluxurile de numerar ale împrumutului, la returnarea „organismului de împrumut” (suma principală a împrumutului) și la dobânzile aferente acestuia. Faptul este că primirea și rambursarea unui împrumut, inclusiv dobânzile aferente unui împrumut, sunt legate de activitățile financiare și doar valoarea investiției în proiect și datele din activitățile curente sunt utilizate pentru a evalua eficacitatea unui proiect de investiții. Prin urmare, nu includem în fluxurile de numerar actualizate încasările și plățile la împrumuturi (inclusiv dobânzi) aferente activităților de finanțare.

Prin investiție, în acest caz, ne referim la suma de bani necesară pentru lucrările de proiectare și construcția unui obiect imobiliar, achiziționarea de mijloace fixe pentru funcționarea sa ulterioară, precum și fondul de rulment inițial necesar pentru acoperirea costurilor curente în timpul inițialului funcționarea obiectului până când veniturile sunt acoperite de costurile de funcționare.

Perioada zero a proiectului va fi primul an al proiectului, apoi - în ordine (1-6 perioadă). Tabelul 2 prezintă calculul fluxului de numerar net (NCF) al proiectului nostru, unde NCF este diferența dintre încasări și plăți, inclusiv investiții.

Pentru referință: problema includerii amortizării în calculul fluxurilor de numerar apare atunci când se determină indirect valoarea fluxului de numerar, adică prin planul de venituri și cheltuieli.

masa 2

| Perioada proiectului | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Chitanțe | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 961 780 890 |

| Venituri din vânzare, leasing | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Venituri din vânzarea unei proprietăți (lichidare CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Plăți | 530 277 347 | 309 972 123 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Plăți pentru lucrări de proiectare, construcție și instalare, achiziționarea de active fixe (investiții, cu excepția fondului de rulment) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Plăți pentru activități curente | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Fluxul de numerar net (NCF) | -506 243 972 | -8 548 090 | 325 078 254 | 266 803 456 | 282 598 742 | 270 145 045 | 752 429 643 |

Acum puteți reduce fluxul de numerar net (NCF). Formula de reducere este după cum urmează:

PVk - valoarea actuală (curentă) a fluxului de numerara k-a perioadă a proiectului

NCFk - Fluxul de numerar neta k-a perioadă a proiectului

k - perioada proiectului

Conform regulii de actualizare, perioada zero a proiectului (primul an) este perioada de investiții, ne confruntăm cu sarcina de a aduce fluxurile de numerar nete ale proiectului la perioada primelor investiții în proiect, adică , până la perioada zero, prin urmare, fluxul de numerar net din perioada zero nu este actualizat. Trebuie remarcat faptul că, pe lângă investiții, așa cum s-a menționat mai sus, în perioada zero a proiectului, avem cheltuieli curente și venituri, pe care, de asemenea, nu le reducem. Fluxul de numerar de lichidare din vânzarea proprietății la sfârșitul perioadei proiectului în cauză este actualizat în NCF a perioadei a 6-a, simulând astfel vânzarea proprietății în perioada a 6-a a proiectului.

Pentru referință: nu există nicio diferență - mai întâi încasări și plăți de reducere separat, apoi calculați fluxul net de numerar actualizat (VAN) scăzând plățile actualizate din încasările actualizate pe ani sau calculați mai întâi fluxul de numerar net (NCF = încasări - plăți de către ani), iar apoi actualizarea fluxului de numerar net cu ani, rezultatul va fi același.

Să presupunem că rata de actualizare a proiectului nostru determinată de metoda cumulativă este de 20%, adică r = 0,2. Reducem fluxul de numerar net (NCF) de 1-6 perioade din tabelul 2. Înlocuind valorile corespunzătoare în formula de reducere, obținem:

Tabelul 3

| Perioada proiectului | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Flux de numerar net de perioadă zero (NCF0) | -506 243 972 | ||||||

| Fluxul de numerar net actualizat (PV) | -7 123 408 | 225 748 787 | 154 400 148 | 136 284 115 | 108 565 235 | 251 987 165 | |

| Fluxul de numerar net actualizat acumulat | -506 243 972 | -513 367 380 | -287 618 593 | -133 218 445 | 3 065 670 | 111 630 905 | 363 618 070 |

În cazul reducerii fluxurilor de numerar „manual” folosind Excel, puteți utiliza o formulă creată „manual”:

Acum să calculăm primul indicator al eficienței proiectului de investiții - NPV (Net Present Value) - valoarea actuală netă a proiectului. Formula clasică pentru calcularea VAN este următoarea:

VAN - fluxul de numerar actual

NCF - fluxul de numerar net al perioadei corespunzătoare a proiectului

k - perioada proiectului

r - rata de reducere (în zecimal)

În cazul calculării VAN utilizând Excel, puteți utiliza formula special concepută pentru aceasta:

= NPV (rv%; referință celularăNCF1 perioadă; NCF2perioada; NCF3perioada; …; NCFnperioadă) + NCF0 perioadă*

Indicatorul VAN constă în însumarea fluxurilor de numerar net actualizate (PV) de la 1 la a n-a perioadă a proiectului și adăugarea la acesta a fluxului de numerar negativ al perioadei 0 (investiții). Adică, datorită semnului pozitiv sau negativ al fluxului de numerar net din fiecare perioadă, la calcularea VAN, adăugăm sau scăzem, respectiv, fluxul de numerar actualizat pentru fiecare perioadă următoare.

Conform datelor din tabelul 3 al exemplului luat în considerare, obținem:

NPV = PV1period + PV2period + + + PV6period + NCF0 = - 7 123 408 + 225 748 787 + 154 400 148 +

136 284 115 + 108 565 235 + 251 987 165 - 506 243 972 = 363 618 070 (a se vedea suma fluxului de numerar net acumulat în a 6-a perioadă a Tabelului 3)

Ca regulă generală, dacă NPV> 0, atunci proiectul este acceptat. O valoare pozitivă a VAN înseamnă că fluxul de numerar al proiectului pentru perioada luată în considerare la rata de actualizare stabilită acoperea investițiile și costurile de exploatare cu încasările sale, adică cu venitul minim specificat de rata de actualizare (r), egal cu venitul din alternative investiții și venituri fără risc egale cu valoarea VAN.

Atunci când VAN = 0 - proiectul nu este nici profitabil, nici nerentabil, acesta și-a acoperit doar investițiile și costurile de exploatare, cu condiția ca veniturile minime să fie specificate de rata de actualizare (r) la riscurile indicate. În acest caz, în timpul implementării proiectului, veniturile proprietarilor nu se vor modifica, dar valoarea companiei va crește cu valoarea investiției.

Dacă NPV< 0, это значит, что проект в рассматриваемый период не обеспечил даже min доход, равный доходу от безрисковых вложений, заложенный в ставке дисконтирования, а, возможно, не покрыл даже инвестиции и текущие затраты (когда чистый денежный поток проекта NCF<0).

Când luați în considerare mai multe proiecte, alegeți-l pe cel cu VAN mai mare.

În cazul nostru, indicatorul VAN> 0, adică proiectul trebuie adoptat, dar înainte de a trage concluzii cu privire la eficacitatea proiectului luat în considerare, indicatorii rămași ar trebui să fie calculați și luați în considerare în ansamblu.

Luați în considerare următorul indicator al eficacității unui proiect de investiții, calculat luând în considerare factorul de timp - IRR (Rata internă de rentabilitate) - rata internă de rentabilitate. Acest indicator reflectă, spre deosebire de VAN, profitabilitatea proiectului în termeni relativi (în procente), prin urmare, este mai ușor de înțeles. IRR este valoarea ratei de actualizare (r) la care VAN = 0, adică la care valoarea actualizată a veniturilor este egală cu valoarea actuală a investiției și a costurilor curente. IRR reflectă rentabilitatea proiectului, adică atunci când proiectul nu devine nici profitabil, nici nerentabil.

Pentru a calcula acest indicator, puteți aplica calcule matematice complexe din punct de vedere tehnic folosind formula VAN:

NCF- fluxul de numerar net al perioadei corespunzătoare

r - rata de reducere (în zecimal)

n - orizontul cercetării, exprimat în intervale de planificare (durata proiectului)

k - perioada proiectului

În acest caz, rata de actualizare (r) reflectă rata internă de rentabilitate (IRR).

Puteți calcula valoarea IRR „manual” prin ajustarea (înlocuirea) ratei de actualizare (r) în formula VAN până când se atinge VAN = 0,

Având în vedere exemplul nostru, cu o rată de actualizare (r) egală cu 20%, valoarea VAN are o valoare destul de bună (363 618 070), prin urmare, pentru a găsi valoarea IRR, să încercăm să creștem rata de actualizare la 30% . În consecință, cu (r) egal cu 0,3, folosind aceleași formule ca atunci când se calculează VAN cu o rată de actualizare de 20%, obținem valoarea VAN = 128 563 580. Valoarea VAN s-a dovedit a fi mai mare decât zero, dar deja mult mai puțin, respectiv, vom încerca să creștem rata de actualizare până la 40%, obținem VAN = -25 539 469. Valoarea VAN s-a dovedit a fi negativă, respectiv, valoarea IRR a acestui proiect este între 30% și 40% , mai aproape de 40%. Astfel, continuând selecția ratei de actualizare (r), am găsit valoarea (r) la care VAN este egal cu zero - valoarea IRR a proiectului în cauză = 38%.

Când calculați indicatorii utilizând Excel, puteți utiliza o formulă special concepută pentru calcularea IRR:

Proiectul este acceptat atunci când valoarea indicatorului IRR> rata de actualizare (r). În acest caz, proiectul plătește costurile, furnizează profitul specificat de rata de actualizare și oferă o marjă de profit în valoare absolută egală cu VAN și în valoare relativă egală cu (IRR-r). Când IRR<ставки дисконтирования (r), проект следует отклонить, так как он не только не обеспечивает дополнительную доходность (запас прибыли), но даже не обеспечивает прибыль, заданную ставкой дисконтирования - минимальный доход, равный вложениям в альтернативные проекты.

Deja al doilea indicator îndeplinește cerințele stabilite, dar nu vă grăbiți la concluzii, vom calcula următorul indicator.

Să calculăm perioada redusă de rambursare a proiectului nostru - DPBP (Discount Payback Period), care ia în considerare costul diferit al banilor în timp. Perioada de rambursare actualizată a proiectului este calculată similar cu perioada normală de rambursare, singura diferență fiind că fluxul de numerar net actualizat este utilizat pentru a calcula perioada de rambursare actualizată. Indicatorul DPBP reflectă în ce perioadă de timp venitul proiectului va recupera investiția și va acoperi costurile curente, adică atunci când fluxul net de numerar actualizat acumulat în perioadele (anii) proiectului schimbă semnul de la minus la plus și va nu se mai schimba. În consecință, perioada de rambursare redusă a proiectului va fi întotdeauna mai lungă decât perioada obișnuită de rambursare. În exemplul nostru, fluxul de numerar actualizat acumulat (a se vedea tabelul 3) are ultima valoare negativă în a treia perioadă a proiectului. De obicei, în proiectele de investiții avute în vedere, generarea de venituri începe după perioada zero a proiectului - în prima, prin urmare, perioada de recuperare începe din prima perioadă a proiectului. În cazul nostru, generarea de venituri și cheltuielile curente sunt deja prezente în perioada zero a proiectului, prin urmare, vom începe să numărăm perioada de recuperare din perioada zero a proiectului, adică perioada proiectului + 1 an. Astfel, perioada redusă de rambursare a proiectului nostru este de (3 perioade + 1) patru ani întregi. Pentru a calcula mai precis perioada de recuperare redusă, trebuie să înțelegem: pentru ce parte din următorul (pentru al 4-lea an al proiectului, adică pentru a 3-a perioadă) proiectul va ajunge la zero, adică investiția va răsplăti complet. Pentru a face acest lucru, împărțim soldul negativ al perioadei a treia (133.218.445) la valoarea fluxului de numerar net actualizat din perioada următoare (PV4 = 136.284.115), obținem o valoare de 0.98, care corespunde la 11,7 luni. În consecință, perioada redusă de rambursare a proiectului nostru este de aproape cinci ani, mai exact - 4 ani 11,7 luni.

O analiză a sensibilității sale este o necesitate în evaluarea unui proiect de investiții. Conceptul de sensibilitate vorbește de la sine, esența sa este că trebuie să înțelegeți: cum reacționează proiectul la modificările anumitor date inițiale, adică cât de mult se vor schimba indicatorii noștri de performanță atunci când se schimbă condițiile proiectului. Sensibilitatea arată puterea proiectului. Pentru a face acest lucru, este necesar să selectați mai mulți factori fundamentali care asigură succesul proiectului, de exemplu:

În exemplul nostru, vom modifica rata de actualizare (r). Este logic să modificați rata de actualizare în cadrul valorii IRR. Astfel, analiza sensibilității proiectului este următoarea:

Indicatorii considerați sunt de natură apropiată, prin urmare, pentru un proiect, raporturile lor sunt îndeplinite:

când NPV> 0, apoi IRR> r;

când NPV<0, то IRR

când NPV = 0, atunci IRR = r;

Acum puteți compara toți indicatorii calculați și, utilizând analiza de sensibilitate a proiectului, puteți trage concluzii despre eficacitatea acestuia.

Proiectul are indicatori VAN și IRR foarte buni. Proiectul este destul de riscant, după cum indică rata ridicată ridicată (r), dar în ciuda acestui fapt are o marjă bună de siguranță, adică, chiar și cu o creștere a ratei de actualizare la 38%, avem un VAN pozitiv. Perioada de rambursare a proiectului este de cinci ani, adică este o investiție pe termen lung. Dacă acest proiect este considerat o investiție pe termen lung, atunci acest proiect ar trebui acceptat. Dacă proiectul este luat în considerare cu scopul de a obține rapid profit cu investiția sa ulterioară într-un alt proiect, adică ca un proiect „push”, atunci perioada de recuperare este destul de lungă, adică proiectul nu își atinge obiectivele. În acest caz, se propune să se încerce să se reducă amploarea proiectului, adică să se reducă suprafața inițială de construcție, respectiv, necesitatea investițiilor și costurile de exploatare se vor schimba, dar și veniturile vor scădea. În ciuda acestui fapt, este posibil ca reducerea proiectului să-și satisfacă obiectivele.

Pentru un loc de muncă foarte plătit, pregătiți-vă pentru testarea calificării (personal, de la distanță, înregistrat). Rapid, ieftin, de înaltă calitate.

NOU! Pentru angajare într-un loc de muncă foarte bine plătit. Înregistrare pentru pregătirea pentru testare (personal, de la distanță, în înregistrare).

Fluxul de numerar actualizat (DCF) este o metodă de evaluare utilizată pentru a calcula atractivitatea investițională a unui proiect. Analiza bazată pe metoda fluxului de numerar actualizat implică utilizarea fluxurilor de numerar viitoare și actualizarea acestora (de obicei un factor de actualizare) pentru a aduce aceste fluxuri la un anumit moment în timp. Această abordare este utilizată pentru a evalua investițiile potențiale. Dacă valoarea sumei fluxurilor de numerar date este mai mare decât valoarea curentă a investiției, atunci o astfel de investiție este atractivă pentru investiții.

Formula pentru calcularea fluxului de numerar actualizat:

Acest model se mai numește și modelul actualizat al fluxului de numerar.

Există multe modalități diferite de a calcula fluxurile de numerar și rata de actualizare corespunzătoare. În ciuda complexității diferitelor tehnici de calcul, scopul analizei fluxului de numerar actualizat este doar de a calcula banii, venitul net din investiții, ajustat pentru valoarea în timp a banilor.

Modelele cu fluxuri de numerar reduse sunt adesea indispensabile și utile, dar nu există nicio modalitate de a reduce calculele. Construirea unor astfel de modele este o sarcină mecanică care rareori necesită analize. Cu toate acestea, pe piața rusă, izolarea fluxurilor de numerar nete poate fi o sarcină descurajantă. Acest lucru se datorează faptului că foarte des în companiile rusești, contabilitatea de gestiune diferă semnificativ de contabilitate.

Un alt punct important în analiza fluxurilor de numerar actualizate este faptul că aceste modele sunt foarte sensibile chiar și la modificări minore. De exemplu, o mică modificare a ratei de actualizare poate duce la o modificare semnificativă a rezultatului final (valoarea companiei). Un alt factor tehnic important în calcularea DCF este calculul valorii terminale. În loc să se calculeze fluxul de numerar ad infinitum, este adesea folosită tehnica de semnificație a terminalului. Pentru a evalua valoarea terminală, se utilizează așa-numita renta simplă, de exemplu, pentru următorii 10 ani. Tehnica valorii terminale este utilizată numai deoarece este foarte dificil să se prevadă realist fluxurile de numerar pentru perioadele viitoare.