A jelzáloghitelek hosszú lejáratúak banki termékek... A hosszú törlesztési idő miatt kockázatot hordoznak a hitelfelvevők számára. Az orosz instabilitás körülményei között nehéz megjósolni valamit a jövőre nézve, és mivel a fizetési feltételek hosszú évekre (tíz évre) nyúlnak, jelentősen magas az ügyfél pénzügyi helyzetében bekövetkező változások kockázata. Az elmúlt évtizedben a jelzáloghitelek feltételei sokszor változtak.

Kezdetben a bankok különféle jutalékokat (kibocsátásért, számlavezetésért, számlanyitásért stb.) vettek fel, majd a jutalékokat törölték, de a ráták jelentősen emelkedtek. 2010 óta szinte lehetetlen évi 10% alatti jelzálogkamatot találni (összehasonlításképpen az USA-ban vagy Európában 1-3%). Ennek ellenére a jelzáloghitel továbbra is sok ember számára az egyik esély arra, hogy saját lakást szerezzen.

Az adott bank kiválasztásának fő kritériuma továbbra is a jelzáloghitel kamata. Természetesen nem lehet csak rá összpontosítani a választás során, mert még mindig fel kell mérnie a bank megbízhatóságát, általános szerződési feltételek regisztráció és visszafizetés, elérhetőség további szolgáltatások(biztosítás, jutalék stb.). Gyakran előfordul, hogy a kívánt lakáshitel megszerzésekor az ügyfél fizet kialakított rendszer anélkül, hogy tudnák, hogy a feltételek megváltoztathatók. Ha a jelzálog kamatai a regisztráció után csökkentek, akkor a aktív kölcsön a fizetési terhek csökkentésével is csökkenthető. Most több módja van hanyatlás kamatláb jelzáloghitelről legálisan. Nézzük meg közelebbről, mi ez, milyen esetekben lehet csökkenteni az arányt, mik vannak kedvezményes programokat az államtól?

Ez a megállapodott és a szerződésben meghatározott százalékos mérték kölcsönadó általi csökkentése az ügyfél kérésére, indoklás mellett. Nem titok, hogy a bankok vonakodnak egy ilyen lépéstől, mivel az csökkenti a bevételek mennyiségét, bár csökkenti az ügyfél terheit. Az ügyfelek hűségének megőrzése érdekében azonban a bank csökkentheti a jelzáloghitel kamatot.

Jelzáloghitel felvételekor a helyzetek eltérőek lehetnek. Például az ügyfél egy fizetési árfolyamon számolható, és a szerződés és az összes többi dokumentum aláírásakor kiderül, hogy a bank megemelte az árfolyamot. Itt marad vagy el kell fogadni a meghatározott feltételeket, mivel az összes fő munka már megtörtént, vagy elölről kezdeni. Előfordul, hogy az átvételkor egy árfolyam érvényes, de egy idő után megjelennek a frissített programok (szezonális ajánlatok, akciók állami támogatással stb.) előnyös paraméterek... V ez az eset az ügyfél refinanszírozhatja a sajátját meglévő hitelúj feltételekkel. De itt újra kell futni és gyűjtögetni új csomag dokumentumokat.

Így egy már kihelyezett jelzáloghitel esetén is mindig visszajátszhatod a feltételeket a javadra, de itt egyszerre több feltételt kell figyelembe venni, és kiszámolni a valós hasznot.

Többféle módon is lehet törvényesen módosítani az árfolyamot a jelenlegi szerint jelzálog hitel... Mindegyiknek megvannak a sajátosságai, ezért nézzük meg részletesebben az egyes lehetőségeket:

Ennek az eljárásnak a végrehajtásához a hitelfelvevőnek értesítenie kell a bankot kívánságáról, meg kell találnia, hogy ez lehetséges-e ugyanabban a bankban, vagy igénybe kell vennie egy másik szervezet ajánlatait. A megbízólevél kézhezvétele után az ügyfélnek újra össze kell állítania a teljes dokumentumcsomagot. Meg kell jegyezni, hogy maga az eljárás meglehetősen munkaigényes, és akkor van értelme új árfolyam 2-3%-kal fog eltérni az előzőtől, és a jelzáloghitel futamideje nem haladta meg a felét (járadékkonstrukcióval).

Ha a kamatláb csökkentéséről beszélünk hitelkibocsátáskor, akkor érdemes felidézni az állami bankokat: Rosselkhozbank és Sebrabank. Mindkét szervezet állami támogatásban részesül, és részt vesz a kormányzati programokban. Most állami támogatással jelzáloghitelhez juthat, amellyel kedvező feltételekkel vásárolhat lakást.

Programok:

És így, csökkentse a jelzáloghitel-kamatot egészen megvalósítható függő bizonyos feltételek... A banknak nincs joga a kamatot emelni egyoldalúan... Elméletileg ez lehetséges, ha az állam arra kötelezi a bankokat, hogy emeljék a kamatokat meglévő hitelek minden ügyfél, de a gyakorlatban ennek nagyon kicsi a valószínűsége. A csökkenés objektív okai jelzálog kamata még nem figyelhető meg a következő években.

A gazdasági válság „szerte söpör az országon”! A szakértők szerint gazdasági helyzet csak 2018-ban fog javulni.

De mi a helyzet azokkal, akiknek van jelzálogkötelezettségek? Lehetséges egy időre csökkenteni a havi jelzáloghitel törlesztőrészletet?

Oroszországban nincs olyan bank, amely ne adna hitelt a lakosságnak ingatlanvásárláshoz.

Ezenkívül minden banknak több jelzáloghitel-programja van.

Ezt a gyógymódot állami támogatás gyermekes családok.

Az államtól kapott állami támogatás összege 475 ezer rubel, és ennek meghatározott célja van.

2012 óta ezt az összeget lakásvásárlási hitel törlesztésére lehet fordítani. Sok család él ezzel a lehetőséggel.

Ez az egyik módja a havi törlesztés csökkentésének. De ez csak akkor fog működni, ha az ügyfél differenciáltan törleszti a tartozását.

A hitelfelvevő aláveti magát Nyugdíjpénztár a jelzáloghitel-tartozás törlesztésére anyasági tőke segítségével.

A FIU 2 hónapon belül megvizsgálja a kérelmet, és elküldi a pénzeszközöket a hitelező bank számlájára.

Így a tartozás egy részét határidő előtt törlesztik, ami a havi törlesztés összegének csökkenéséhez vezet.

És bár ilyenekre nagyobb városok mint Moszkva és Szentpétervár, akkora anyasági tőke ben teljes összeg jelzáloghitel-tartozás(és néha eléri az 5-8 millió rubelt) egyáltalán nem "észrevehető", játszik fontos szerep a régiókban felvett jelzáloghitel törlesztésekor.

Ingatlanárak be nagy városok nagymértékben felduzzadnak, így a tőketartozás akár 15%-át is vissza lehet fizetni az anyatőkével, a régiókban pedig lehetőség van a teljes hitel határidő előtti teljes törlesztésére.

A jelzáloghitel felvétele előtt mindent tanulmányoznia kell lehetséges javaslatokat bankok.

Minden hitelintézetnek több hitelprogramja van. A jelzáloghitel nyújtásának feltételei a vásárolni kívánt ingatlantól függenek.

Például új épületben történő lakásvásárlásnál valamivel lojálisabbak a lakossági hitelezés feltételei, mint a másodpiaci lakásvásárlásnál.

Ezenkívül meg kell tanulnia a banknál a hitelkeret optimalizálásának módjait. Nem minden bank biztosít lehetőséget az ügyfeleknek hiteleik átstrukturálására.

Ezért mindent alaposan meg kell tanulnia lehetséges módjai optimalizálás előre nem látható helyzetek esetén.

Ha a bank bizonyos körülmények fennállása esetén nem biztosítja ügyfelének a hitelkeret átstrukturálását, az ügyfél maga csökkentheti a havi törlesztőrészletet. a következő módokon:

| Önként | bizonyos kockázatokat |

| Jelzáloghitel felvétele elég hosszútávú | de ez kétes haszon. A havi törlesztőrészlet nagyon kicsi lesz, de a kölcsön túlfizetése hatalmas lesz. A jelzálogjog 30 évre történő regisztrációjakor az ügyfél körülbelül 2 hitelre vásárolt lakás költségét fizeti a banknak. |

| Nyítás | betétszámla |

| Folyamatosan tanulmányozza a hitelezés feltételeit ebben a bankban | az ügyfélnek folyamatosan ellenőriznie kell, hogy nem csökkent-e a programja szerinti jelzáloghitel-kamat ebben a bankban. Ha ez megtörténik, akkor a hitelfelvevő jogosult kamatcsökkentésre. Ehhez nyilatkozatot kell írnia |

| ingatlanvásárláskor | Semmi esetre sem minden hivatalosan foglalkoztatott állampolgár jogosult adókedvezményre. Adólevonást kaphat 260 ezer rubel összegben, azaz 2 millió rubeltől az ingatlan értékéből. azt igazi módon csökkentse a havi törlesztőrészletet |

| Adólevonás jelzáloghitelről | az állam lehetővé teszi a hivatalosan foglalkoztatott állampolgárok számára is, hogy levonást kapjanak jelzálog hitel... E levonás mértéke a jelzáloghitel kamatának 13%-a |

| változás jelzálog lakás v | törvény nem tiltja a jelzálogban lévő lakás saját belátása szerinti használatát. Bérbeadhatja, és a bérleti díjat felhasználhatja a jelzáloghitel kifizetésére |

Jelzáloghitel igénylésekor kötelező és önkéntes biztosítás van.

A jelzálogjog tárgyát – vagyis a megvásárolandó ingatlant – feltétlenül biztosítani kell.

Az esetleges előfordulási kockázatoktól vis major... Például tűz vagy árvíz miatt.

Kössön szerződést kötelező biztosítás jelzáloghitel tárgya lehet bármelyik biztosítónál, de jobb, ha olyan, amelyik a bank partnere.

Az ilyen társaságokban a biztosítási feltételek valamivel kedvezőbbek, mint másoknál.

A kötelező biztosítást minden évben meg kell újítani a hitel futamideje alatt.

Szerződést is aláírhat. Kiválaszthat saját céget, vagy kapcsolatba léphet egy akkreditált bankkal.

Számos lehetséges kockázatot biztosíthat:

Ha a megfelelőt választja biztosítótársaság, akkor ezzel a hitelfelvevő akár 30-35%-át is megtakaríthatja.

Ha a családnak többletforrása van, akkor azt letéti számlán kell félretenni.

Ez a pénz "munka" a bankban, így kis érdeklődés letéti számlán.

A letétet általában 1 évre nyitják meg. Ezt követően a szerződés ugyanazokkal a feltételekkel meghosszabbítható.

A „betéti” év végén az összes felhalmozott pénzeszköz átutalható jelzálogszámlára.

Ez segít csökkenteni a havi törlesztőrészletet következő év... Ez folyamatosan megtehető, pénzt takarít meg, és irányítja őket a kölcsön visszafizetésére.

De ez a rendszer akkor működik, ha a jelzáloghitel-fizetés differenciált.

A jelzáloghitelt ugyanúgy törlesztik, mint minden más hitelt, havi kifizetések.

Ennek a jelzáloghitel-részletnek az összege több tényezőtől függ:

Minél hosszabb a kölcsönzési idő, a kisebb összeget havi fizetés.

A kamat nagyban függ a havi törlesztés mértékétől.

Jelenleg a bankok arra törekszenek, hogy a jelzáloghitel-kamatot az évi 11-13%-os szinten tartsák. hétköznapi polgárok, a kedvezményes kamatozású hiteleknél pedig évi 9-11%-os szinten.

Szinte minden bank ezen a szinten tartja a kamatokat. Ha melyik bankban valamivel alacsonyabb a kamat, akkor a minimális hitelfeltételek magasabbak lesznek, mint más bankoknál.

Vagy fordítva - az arány valamivel magasabb lesz, de más feltételek kedvezőbbek.

V mostanában a jelzáloghitelek kamatai csökkenő tendenciát mutatnak.

A helyzet az, hogy hazánk elnöke egyértelmű utasítást adott a bankároknak, hogy jelentősen csökkentsék a jelzáloghitelek kamatait.

2018-ra javasolta az árak meghatározását rendes jelzáloghitelévi 7-9%, kedvezményes kamatlábbal pedig évi 5-7%.

Az ilyen intézkedések ahhoz a tényhez vezetnek, hogy a havi fizetés összege jelentősen csökken. Emellett csökkennek a hitelezési feltételek, ami a lakosság számára megfizethetőbbé teszi a jelzáloghiteleket.

Ráadásul ez oda vezet, hogy az ingatlanpiac ismét "megmozdul" és eléri a 2012-2014-es szintet.

Hogyan lehet egyedül csökkenteni a jelzáloghitel kamatát?

Ha nehézségekbe ütközik, és nem tudja pontosan ekkora havi törlesztőrészletet fizetni, akkor a bank vezetőjének címzett kérelmet írhat a hitel kamatának átmeneti csökkentésére.

Ha a körülmények valóban súlyosak, akkor a bankárok félúton találkoznak.

Ez a tényező a havi törlesztőrészlet összegét is jelentősen befolyásolja. Minél hosszabb a kölcsön futamideje, annál alacsonyabb a fizetési összeg.

De a túlfizetés összege ebben az esetben körülbelül 200%. Vagyis körülbelül 30 éves hitel futamidővel a hitelfelvevő a lakhatási költségen felül körülbelül ugyanannyit fizet a banknak.

Éppen ezért a bankok nem törekednek 15 évnél rövidebb futamidőre hitelezni a lakosságot, minél rövidebb a hitelezési időszak, annál kisebb a bank profitja.

Ezért néhány hitelintézetek létrehozni minimális futamidő hitelezés. Általában 10 év.

A törvény azonban nem tiltja meg az állampolgároknak, hogy a jelzáloghiteleket határidő előtt visszafizessék. Ezenkívül a banknak nincs joga bírságot beszedni az ügyféltől és további jutalékok visszafizetésre.

Ezenkívül a banknak nincs joga kamatot felszámítani arra az időszakra, amikor az ügyfél nem használja fel a kölcsönt.

Vagyis ha a hitelfelvevő úgy dönt, hogy teljesen bezár felvehető hitel határa határidő előtt, akkor a bank a hitel törlesztésének napján köteles kamatot számolni, nem pedig teljes időszak, ami a szerződésben szerepel.

Hogyan csökkentheti saját maga a jelzáloghitel futamidejét? A bank vezetőjének címzett nyilatkozatot írhat a hitel futamidejének csökkentésére vonatkozó kérelemmel.

Meg kell érteni, hogy ez a havi fizetés összegének növekedéséhez vezethet.

Ezért a banknak meg kell indokolnia kívánságát. Például csatoljon egy 2-NDFL formájú jövedelemigazolást, amely igazolja, hogy a hitelfelvevő jövedelme jelentősen megnőtt, ami segít neki megemelt havi részletet fizetni.

Számos bank működik Oroszországban. Valamennyien több programmal is hiteleznek a lakosságnak ingatlanvásárláshoz.

Körülmények jelzáloghitelezés is különböznek egymástól.

Ezért nagyon gondosan figyelemmel kell kísérnie az összes javaslatot, tanulmányoznia kell a javasolt feltételeket és "csapdákat".

És ha lehetséges, jobb bérelni hitelközvetítő, amely megmondja, hol jobb és jövedelmezőbb jelzáloghitelt felvenni.

Helló! Jelzáloghitelezés sokaknak orosz családok egy az egyetlen módja javítani életkörülmények... A bankkal kötött szerződés hosszú távra szól, ami komoly túlfizetésekkel jár. Az ügyfél az eredeti kölcsön kétszeresét is visszafizetheti. Nem csoda, hogy az emberek módot keresnek arra, hogy csökkentsék jelzáloghitel-kamataikat, és megvédjék magukat a felesleges kiadásoktól. Beszéljük meg ma, hogy lehetséges-e a jelzáloghitel-kamat csökkentése, és hogyan lehet lépésenként csökkenteni a jelzáloghitel-kamatot.

Minden bank hirdeti termékeit, és számos tényezőtől függő árfolyamot kínál ügyfeleinek. Ez vonatkozik a betétekre és a hitelekre, beleértve a jelzáloghiteleket is. A feltételeket a hitelfelvevő által megadott információk alapján egyénileg egyeztetjük. A jelzáloghitel-kamat csökkentésének kitalálásakor érdemes megérteni, hogy milyen tényezők befolyásolják azt. Ezek tartalmazzák:

Ezenkívül figyelembe kell vennie az egyszeri jutalékokat, egyéb rejtett kifizetéseket és kiadásokat, mivel ezekből származnak teljes méret teljesítendő kifizetések. A regisztráció gyorsasága és a vonzó feltételek szükségtelenül magas árakat rejthetnek, a megállapodás megkötése előtt meg kell ismerkednie az együttműködés összes feltételével.

Pénzügyi dolgozók és szakemberek gazdasági ipar ossza meg tippjeit a jelzáloghitel-kamat csökkentésével kapcsolatban. Ez teljesen megtehető, sőt, akkor szükséges, ha nem szeretne többletpénzt veszíteni a hiteltörlesztés során. Néhány egyszerű tipp betartásával csökkentheti az árfolyamot:

Ha kitalálja, hogyan csökkentheti a kamatlábat, átültetheti ezeket az ajánlásokat a gyakorlatba. Nem szükséges túlfizetni a bankot, jobb megtalálni jövedelmező feltételek együttműködést és megállapodást kötni, amely alapján havi fizetés megengedheti magának. Keresse meg "" szolgáltatásunkat kívánt opciót jelzáloghitelek.

Másként kell eljárnia, ha a kölcsönt már kiadták, és a bank úgy dönt, hogy csökkenti a jelzáloghitel kamatát. Az ügyfél csalódott – sietett megkötni a szerződést. Azonban még ebben a helyzetben is van kiút, a túlfizetés csökkenthető aktuális jelzáloghitel ha felveszi a kapcsolatot a hitelezővel.

Hogyan takaríthat meg pénzt jelzáloghitelén, ha már kapott hitelt? A díjak csökkentését több séma szerint hajtják végre:

Annak kiderítése, hogy lehetséges-e csökkenteni az árfolyamot aktív kölcsön, ne feledje, hogy ennek számos módja van. A refinanszírozás a legnépszerűbb, azonban a gyermekek születése lehetővé teszi, hogy számítson jövedelmező hitelezés... Javasoljuk a bejegyzés elolvasását. Nagyon érdekes és jövedelmező program most cselekszik.

2017 februárjában. Ennek a szervezetnek van szociális programok, a címen kaphat pénzt kedvezményes feltételek a második gyermek megjelenésekor, valamint számos más esetben. Hogyan lehet csökkenteni a jelzáloghitel-részletet, mielőtt megállapodást kötne a Sberbankkal?

Ha azonban a megállapodást már megkötötték, nyilatkozattal fordulhat a Sberbankhoz, és kérheti a feltételek módosítását. Milyen lehetőségek vannak?

A bank egyáltalán nem köteles eleget tenni kérésének, előfordulhat, hogy akkor is elutasítják komplett csomag papírokat. Ebben a helyzetben csak alternatív módon- kölcsönadás más szervezetnek. Jelentkezel a bankba az iratokkal, ahol pénzt adnak, ami után kifizeted az elsődleges tartozásodat.

Csökkentse az arányt jelzáloghitel programok ez teljesen lehetséges, ezt a legjobb még a szerződéskötés előtt megtenni, azonban soha nem késő refinanszírozást vagy átstrukturálást végrehajtani. Ha gyorsabban szeretné visszafizetni a kölcsönt, vagy éppen ellenkezőleg, nem tud megbirkózni a havi törlesztőrészletekkel, kezdjen párbeszédet a bankkal. Ez jobb, mint a pénzbírságok és szankciók fogadása, amelyekben a túlfizetés csak nő.

Ha elkapnak nehéz helyzetés nehezen fizeti a kölcsönt, javasoljuk, hogy olvassa el "" bejegyzésünket, és iratkozzon fel ingyenes konzultációügyvédünkhöz speciális forma az oldalon. Biztosan segítünk megtalálni jövedelmező megoldás problémák a bankkal.

Várjuk kérdéseit, és reméljük támogatásukat projektünkhöz. Kérjük, értékelje a cikket, és kattintson a közösségi média gombjaira.

Sokan, akik találkoztak jelzáloghitellel, tudják, mennyire veszteségesek a kamatok.

És a legtöbb hitelfelvevőt érdekli az a kérdés, hogy lehet-e csökkenteni a jelzáloghitel kamatát, és mit kell tenni ehhez.

A gyakorlat azt mutatja, hogy ma már probléma nélkül el lehet érni a kamatcsökkentést.

Ha a 2017-es jelzáloghitel-kamatok csökkenéséről beszélünk, akkor az ország gazdasági helyzete nem jelenti a kamatláb 100%-os csökkenését.

Minden az inflációs ráták csökkentésén múlik, amelyek közvetlenül függenek számos pénzügyi és gazdasági árnyalattól.

A legtöbb szakértő úgy véli, hogy nem valószínű, hogy 2017-ben a jelzáloghitel-kamatok 13% fölé esnek.

Bármilyen kölcsön, beleértve a jelzálogkölcsönt is, megköveteli, hogy a hitelfelvevők rendelkezzenek speciális tudásbázissal.

Meg kell érteniük a hitel- és pénzügyi tranzakciókhoz kapcsolódó kifejezéseket és fogalmakat.

Ezzel elkerülhető lesz néhány kellemetlen helyzetek amikor a hitelfelvevő az alapvető dolgok tudatlansága miatt nem tud megbirkózni anyagi gondjaival.

A kölcsönzés azt jelenti pénzügyi tranzakció pénzt utalni a kölcsönadótól a kölcsönfelvevőnek, akinek azt meghatározott időn belül kamatostul vissza kell adnia.

Másképp késedelmes törlesztés A kölcsön a szerződésben meghatározottak szerint büntető- vagy polgári jogi felelősséggel járhat.

Többek között jelzálogkölcsönök eszközökként szolgálnak a befektetések vonzására, és szorosan kapcsolódnak a gazdaság számos ágazatához.

Szinte minden iparágat törvények szabályoznak. A jelzáloghitelezést szigorúan az orosz törvények szabályozzák.

A refinanszírozási kamat ma 7,75%. Mint fentebb említettük, a jelzáloghitel-kamatláb kialakulása bizonyos tényezők hatására történik.

Először is jelentős hatása van kezdeti díj(minél magasabb, annál kevesebb százalék). A hitel futamideje is számít (minél rövidebb a futamidő, annál alacsonyabb a kamatláb).

![]()

És a leginkább talán a fő tényező a felvett összeg nagysága. Egy nagy hitel csökkentett kamatozást jelent.

Minden bank biztosítja eltérő százalék jelzáloghitel igénybevételéhez.

Számos bank rendelkezik a legkedvezőbb kamatokkal:

A jelzáloghitelt nyújtó bankok feltételei:

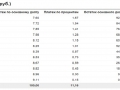

| Bank neve | Kamatláb | Hitelösszeg | Érettségi időszak |

| Sberbank (hitel kész lakáshoz) | 10,75%-tól | 300 ezer rubeltől | Harminc év |

| VTB 24 | 11-től 25% | 600 ezertől 6 millió rubelig | Akár harminc évig |

| Kommunikációs Bank | 12-13% futamidőtől és előlegtől függően | 300 ezertől tízmillió rubelig | Akár harminc évig |

| Moszkvai Bank | 11,5% | A jelzáloghitel maximális összege nyolc millió rubel | Harminc év |

| Delta Credit | 13%-tól | 600 ezer rubel (az összeg az ügyfél fizetőképességétől függ) | Akár huszonöt évig |

Számos bank kamatcsökkentést biztosít a meglévő jelzáloghitelekre. Ennek érdekében a hitelfelvevőnek időben vissza kell fizetnie a törlesztendő összeget, és kerülnie kell a késedelmeket.

Néha egy ilyen leminősítés az ügyfél értesítése nélkül történik, aki továbbra is ugyanazon az árfolyamon fizet.

Ezért az ügyfélnek gondosan figyelemmel kell kísérnie a bank munkáját, hogy ne hagyja ki a kevesebb fizetés lehetőségét.

A banknak pedig tájékoztatnia kell a hitelfelvevőt a jelzáloghitel-kamat csökkenéséről.

Gazdasági instabil helyzet az országban gyakran veszteségessé teszi a lakosság számára a jelzáloghiteleket.

De szerencsére van néhány mód a hitelfelvevők számára a kamatláb jelentős csökkentésére.

Az ügyfél kérheti a bankintézettől a szerződéses megállapodás felülvizsgálatát. Megpróbálhatja jelzáloghitelének refinanszírozását is, hogy jobb feltételeket kapjon.

Leggyakrabban a százalék a kibocsátott összegtől függ. Ha egy bank nagy jelzáloghitelt bocsát ki, akkor ennek megfelelően magas lesz a kamatláb.

A kamatcsökkenés valószínűsége akkor jöhet szóba, ha a tőketartozás lejárata csökken, vagy a kölcsön határidő előtt visszafizethető.

Ha az ügyfél késedelmes fizetés hiányában nem tudja bemutatni a CI-t a banknak, akkor nemcsak veszíthet kedvező kamat hanem általában a jelzáloghiteleket is.

Szóval jó hiteltörténet növeli az ügyfél esélyét a kedvező kamatozású jelzáloghitel vásárlására.

A kamatszámítás csökkentése bizonyos esetekben meglehetősen elfogadható jogi eljárás... És jó, ha a kölcsönvevő tud róla.

Utána mehet a bankba, hogy nagyon legálisan csökkentse a kamatot.

Az első ilyen módszer, vagy egyszerűbben a refinanszírozás.

Ennek a lehetőségnek az a lényege, hogy egy másik vagy ugyanahhoz a bankhoz forduljon új hitel beszerzése érdekében az előző törlesztésére.

Ráadásul az új hitel feltételei sokkal jövedelmezőbbek lesznek. De annak a hitelfelvevőnek, aki ilyen műveletet szeretne végrehajtani, alaposan át kell gondolnia a papírmunkát, és figyelembe kell vennie pénzügyi helyzetét.

Ellenkező esetben a refinanszírozási szolgáltatást megtagadják tőle. Egy másik ugyanolyan kényelmes lehetőség a jelzáloghitel.

Az újrahitelezéssel ellentétben lehetővé teszi a meglévő hitel feltételeinek jelentős javítását. A bank meghosszabbíthatja a jelzáloghitel törlesztési idejét, vagy csökkentheti a kamatlábat.

Lehetőség van a százalék csökkentésére a gyakran illegálisan felszámított díjak törlésével is.

Ehhez meg kell értenie a fő cikkeket, amelyek arról tájékoztatják, hogy a jutalékok felszámítása hivatalosan nem engedélyezett, és a bankok nem. jogi indokok csináld.

Vannak kedvezményes programok jelzálogkölcsönök... Gyakran állami pénzintézetek kínálják őket.

Lehetővé teszik, hogy jelzáloghitelt kapjon speciális állami jelzáloghitel-programok keretében. Néhány ilyen bank a Sberbank és a Rosselkhozbank.

Az első lehetővé teszi, hogy akár 3 millió rubel jelzálogkölcsönt vegyen fel harminc évre, 11,4% kamattal.

A második száztól nyolcmillió rubelig terjedő jelzáloghiteleket bocsát ki 30 évre. A kamatláb 10,9%.

Mindez arra utal, hogy a kamatcsökkentés eléggé valós lehetőség... Az ügyféltől csak jó fizetőképesség és komolyság szükséges.

Bármilyen üzlet magával hozza bizonyos következményeket... Lehetnek jók és rosszak is. A jelzáloghitelezésnek is vannak előnyei és hátrányai.

Ha az előnyökről beszélünk, akkor a jelzáloghitel első dolga a lakásvásárlás lehetősége, még akkor is, ha nem rendelkezik a szükséges pénzügyi alap Pillanatnyilag.

Ez különösen igaz a fiatal családokra, akikre bankintézetek speciális hitelprogramokat fejlesztettek ki, amelyek lehetővé teszik jelzáloghitel felvételét egészen elfogadható feltételekkel.

A teljes hitel költségének fele az állam vállára esik. A kamat és az előleg lényegesen alacsonyabb.

Ha gyermekek jelennek meg a családban, akkor ez automatikusan lehetőséget ad a bankkal szembeni adósság csökkentésére.

A lejáratok általában nagyon hosszúak, ami csökkenti a hitelfelvevő esélyét arra, hogy ne legyen késedelmes.

Ráadásul a bankok lehetőséget adnak előtörlesztés jelzáloghitel, amely lehetővé teszi, hogy megszabaduljon a túlfizetésektől, és a házat a jogos tulajdonos birtokába adja.

Egy másik jelentős előny a lehetőség. Ennek köszönhetően kedvezőbb feltételekkel juthat új hitelhez.

Ami a hiányosságokat illeti, ezek nélkül nem megy.

Például egy fiatal család nem mindig tudja kihasználni a különleges előnyöket hitelprogram, mert a részt venni kívánók száma állami program nagyon nagy.

A jelzáloghitel egyfajta ideiglenes rabszolgaság, amelybe mindenki beleesik, aki felveszi.

Meg kell értenie, hogy több évig porhordón lesz, mert egy ilyen kölcsön visszafizetése stabil hitelfizetést jelent.

Leromlás Pénzügyi helyzet vezethet komoly következmények kamatfelhalmozás és ennek megfelelően katasztrofálisan nagy adósságképződés formájában.

Jelzáloghitelt nem vehetnek fel azok, akiknek rossz a hiteltörténete és nagy pénzügyi teher... Nejlonzacskó szükséges dokumentumokat is gondosan ellenőrzik.

A legkisebb eltérés a jelzáloghitel felvételének megtagadásához vezethet. Nem lesz felesleges tanulmányozni a jelzáloghitelezés összes feltételét a különböző bankokban.

Az is előfordul, hogy egy banki szervezet megtagadta az ügyfél jelzáloghitel felvételét, míg a másik ellenkezőleg, beleegyezett a kívánt kölcsön kiadásába.

Ezért a kérelmet egyszerre több bankhoz kell benyújtani.

A jelzáloghitel megszerzése mindig nagyon összetett és hosszadalmas folyamat.

Számos árnyalat és különféle buktatók még a legkompetensebb hitelfelvevőt is elbizonytalaníthatják.

Ezért többször is gondolkodnia kell, mielőtt jelzáloghitel formájában magára helyezi a terhet.

Videó: alacsonyabb jelzálogkamatok