Tot organizațiile ruseștiprecum și reprezentanțele oficiale companii străine Pe teritoriul țării noastre sunt obligați să raporteze cu privire la reglementările lor financiare și economice pentru anul de raportare. Acest angajament este reglementat de legea "privind contabilitatea" nr. 402-FZ.

De asemenea, legea prevede "partajarea încrucișată" pentru unele categorii subiecții economicicare au dreptul să păstreze contabilitatea în formă simplificată. Cu toate acestea, indiferent de modul de menținere a contabilității, principalele sau simplificate, numărul 1 este obligatoriu pentru toate entitățile economice: organizații, IP și proprietarii privați.

În acest an va trebui să formeze raportarea pentru anul 2017. Forma actuală Aprobat prin Ordinul Ministerului Finanțelor din Rusia nr. 66N din data de 02.07.2010.

La completarea formularului numărul 1, ar trebui să ghidați secțiunea 4 din Ordinul Ministerului Finanțelor din Federația Rusă din 06.07.1999 nr. 43N (ed. Din 08.11.2010). A determina reguli cheie Completarea documentului de raportare:

Oferim o foaie de cheat simplu pentru completarea formularului nr. 1.

Pentru anul 2017 pentru a oferi raportarea contabilă În forma numărul 1, trebuie să fie imediat în mai multe organizații: FTS și Rosstat - pentru toate organizațiile și IP, la Ministerul Justiției și (Or) la Ministerul Finanțelor din Rusia organizații non-profit și angajații de stat. La cererea suplimentară, responsabilitatea poate fi solicitată de fondatorul sau proprietarilor companiei.

Oferiți echilibru B. Inspecția fiscală și Rosstat pentru anul 2017 are nevoie de cel mult 90 de ani zile calendaristice Din prima zi a anului după perioada de raportare. Care este, cel târziu la 31.03.2018. Cu toate acestea, în 2019, 31 martie picături într-o zi liberă, prin urmare, regula de transfer este valabilă. Inseamna termen limită Soldul contabil pentru 2017 - 04/02/2018.

Pentru organizații sfera bugetară Pot exista și alte termene pentru raportare, mai devreme. Aceasta informatie Acesta este adus la instituții în mod prescris.

Raportarea către Ministerul Finanțelor, Ministerul Afacerilor Interne sau Fondator, nu anulează obligațiile de raportare la serviciul fiscal federal și Organe teritoriale statistici privind timpul specificat.

Rețineți că pentru întreprinderile nou educate, lichidate și reorganizate, termenele limită sunt oarecum diferite. Luați în considerare datele de extracție pentru raportarea acestor companii:

Soldul este considerat principala componentă a raportării contabile și afișează toate activitățile economice ale întreprinderii pentru un anumit segment de timp. Datorită documentului compilat competent, este posibil să se determine dacă societatea a avut succes.

În esență, bilanțul este forma de bază de raportare. Documentul constă din mai multe tabele rezumateîn care sunt plasate informații proprietatea de numerar Companiile, obligațiile datoriei și profiturile totale. Este demn de remarcat faptul că soldul este compilat pentru o anumită perioadă de timp și numai informațiile care corespund unui anumit segment urs.

Echilibrul are formularul setși, prin urmare, este necesar să o completați cu un împrumut pentru cerințele legislative pentru acest tip documentație. În cazul în care documentul este decorat incorect și există greșeli în el, aceasta poate afecta negativ activitățile entității economice în ansamblu.

Bilanțul este un document financiar formal care poartă date privind activitățile structura de producție Pentru segmentul de timp specificat. Acest document este obligatoriu și ar trebui transferat la FTS. De regulă, cel mai adesea balanța analizează datele despre întreprindere pentru anul calendaristic, deși este permis să elaboreze documentația intermediară perioadele de raportare.

Forma bilanțului aprobată la cea mai mare nivelul legislativ.Iar documentul este format din două subsecțiuni: active și pasive. Primul afișează toată proprietatea care aparține companiei și este utilizată de acesta, distribuită de structură și locație. Dar a doua secțiune clasifică resursele disponibile în funcție de sursele lor.

Este demn de remarcat faptul că pentru compania rusă, echilibrul contabil este document obligatoriuși trebuie transmis organisme autorizate Pentru a verifica eficacitatea structurii structurii. Dacă documentul nu a fost transmis la FTS, atunci activitatea companiei poate fi suspendată.

Bilanțul, cu care societatea este raportat statului cu privire la lucrările efectuate, este întocmită în forma 1 sau 0710001 (denumirea aprobată legislativ a documentului). Având în vedere acele activități de diferite companii Acesta poate fi clasificat pentru mulți parametri, este permis să utilizeze atât forma completă cât și simplă a documentului.

Este destul de natural ca majoritatea antreprenorilor să încerce să acționeze într-o schemă mai ușoară, iar pentru această utilizare a formularului de raportare simplificat.

Cu toate acestea, în conformitate cu cerințe legislative, această caracteristică Prezentate numai pentru acele persoane juridice care respectă următoarele criterii:

Pentru toate celelalte cazuri va trebui să completeze raportarea în formularul 1 în expresie completă. Altfel va fi percepută ca o încălcare a curentului baza legislativăIar încălcătorul va fi pedepsit în conformitate cu legea.

În conformitate cu cerințele FZ nr. 402 din 01.01.2013, contabilitatea ar trebui să acopere toate datele privind situația financiară a subiectului subiectului activitatea economică.

Și pentru a atinge sarcina, baza pentru pregătirea bilanțului va servi și în documentul final din obligatoriu Trebuie să fie inclusă următoarea raportare:

Dacă vorbim despre documentație, care va fi în agregat pentru a întocmi raportarea, atunci este posibil să se descrie după cum urmează:

La rândul său, în plus față de echilibrul contabil tradițional, distinge următoarele soiuri Documentație de raportare:

| Soldul veniturilor și cheltuielilor | Arată cantitatea chitanțe de numerar În organizație și suma cheltuită în diverse scopuri. |

| Boltto și echilibrul net | În primul caz, documentul este utilizat pentru îmbunătățire funcții de informareDar în al doilea - vă permite să determinați valoare reala Toate activele companiei. |

| Deschiderea echilibrului | Compilate la începutul companiei. Afișează toate resursele cu care începe organizația să își desfășoare activitățile. |

| Final | Conține date pentru perioada indicată anterior. |

| Lichidarea echilibrului | A evalua pozitie financiară Întreprinderi care vor înceta în curând să existe. |

| Strângerea soldului | A analizat circulația fondurilor în cadrul companiei. |

| Pre-document | Compilate pe bază indicatori curenți eficiența performanței. Acesta arată ce rezultatele activității pot fi realizate la sfârșitul perioadei de raportare, menținând în același timp condițiile actuale Muncă. |

| Echilibru intermediar | Pregătită înainte de finalizare an fiscal. |

| Saldovy Document. | Caracterizat valorile proprietății. Companii și surse de formare a acestora. |

| Consolidat | Se pare că se datorează asociației de indicatori în mai multe entități de afaceri. Mai des utilizate agentii guvernamentale Control și statistici. |

Orice întreprindere care își stabilește sarcina de a obține extrem de profituri mariAceasta utilizează un echilibru contabil ca parte integrantă a fluxului de lucru. În conformitate cu cerințele legislative stabilite acest formular Raportarea este obligatorie pentru toate structurile a căror activitate vizează obținerea unui profit.

Contabilitatea se formează din cauza unei analize și controle atente asupra tuturor proceselor care apar în companie. Având în vedere acest lucru, ar trebui să fie, pe lângă bilanț, să includă alte documente referitoare la utilizarea numerarului, consumul de resurse materiale și necorporale și mișcarea capitalului.

În 2013, a fost adoptată o rezoluție aprobat de Ministerul Finanțelor Rusia, potrivit căreia toate entitățile de afaceri au început să se supună documentație de contabilitate Privind controlul autorității autorizate structurile de stat. În acest caz, se precizează că aceste organizații care aparțin categoriei de afaceri "mici" pot furniza raportare într-o altă formă, cunoscută sub numele de simplificat.

Dacă în momentul aprobării hotărârii, întreprinderea a folosit USN, iar până în 2019 nu a avut timp să raporteze cu privire la o formă dată, atunci în acest caz legiuitorul necesită restabilirea și confirmarea tuturor documente financiare De-a lungul ultimilor ani.

După adoptarea FZ nr. 402, raportarea este depusă 1 timp pe an calendaristic și notă explicativă Nu este necesar pentru document. După anul fiscal, întreprinderea trebuie să transmită balanța completă a serviciului fiscal în termen de 3 luni. Dacă nu vă întâlniți timp specificatMăsurile financiare vor fi aplicate împotriva societății.

În cazul în care activitățile companiei au fost considerate nesatisfăcătoare, iar proprietarii săi au adoptat o decizie unanimă privind rezilierea muncii, atunci este necesar să știm asta acest proces este sub control total state. Având în vedere acest lucru, ar trebui să apară lichidarea luând în considerare cerințele specificate în FZ nr. 129 și art. 61-64 din Codul civil al Federației Ruse.

Pe baza regulii principale, la finalizarea operațiunilor de decontare cu creditorii, comisia de lichidareResponsabil pentru încetarea activităților companiei ar trebui să formeze un echilibru de lichidare în care toate datele de lucru ale companiei vor fi afișate în momentul închiderii sale.

Aprobat acest document fie de autoritatea care a inițiat lichidarea sau membrii consiliului constitutiv al companiei. Cu toate acestea, merită să acordăm atenție faptului că formă specială pentru acest raport Nu este prevăzută și, prin urmare, utilizează rațional forma standard pentru bilanțul anual.

Contul de lichidare are unele caracteristici, în special:

Absolut toate formele de raportare contabilă au relații apropiate. La compilarea și completarea echilibrului, este necesar să luați toate datele privind formularele de raportare pentru a determina aceleași rezultate.

Astfel, toți indicatorii care sunt oarecum jucați rol cheie În contabilitate, întreprinderile trebuie grupate prin formulare adecvate. În același timp, fiecare dintre ele va avea o destinație independentă, dar în același timp se referă la alte rapoarte.

Adesea, natura relației dintre formele de documentare de raportare este determinată ca fiind logice și informații. În același timp, conexiunea logică se va datora faptului de aplicare la întocmirea documentației dublu înregistrare. Aceasta înseamnă că aceleași date vor fi duplicate imediat în mai multe rapoarte.

Dacă analizați relația caracteristică bilanțului, acesta va avea următoarea structură:

În plus față de faptul că relațiile strânse sunt disponibile pe principalele forme de raportare, se vor stabili și interrelația între elementele individuale ale bilanțului. Acest lucru va fi exprimat în faptul că unele linii ale documentului vor fi definite ca adăugarea sau scăderea altor linii.

Eșantion de finalizare a bilanțului:

Formularul de bilanț aprobat în 2019 ar trebui completat astfel încât să îndeplinească toate cerințele cadrului legislativ. Și începe această operație Cu umplere obligatorii obligatorii. După care puteți trece la afișarea tuturor indicatori necesari de activități financiare entitate de afaceri.

Cu toate acestea, este important să se acorde atenție regulilor de bază:

Documentul de raportare va consta dintr-un set string separat, din care va fi:

La sfârșitul documentului, rezultatul este născut, care ar trebui să fie egal cu toate subsecțiunile. Aceasta înseamnă că valoarea totală a activelor și pasivelor ar trebui să fie identică și nu diferită.

Pentru a înțelege mai bine modul în care documentul completează, trebuie să descărcați formularul gratuit pe site-uri de internet specializate dedicate problemelor contabile și explorați eșantionul umplerea cuvântului. (CUVÂNT).

În ceea ce privește normele privind echilibrul contabil, legiuitorul invocă cerințe strictecare trebuie luate în considerare și afișate în documentul final.

În special, pentru documentul neapărat prezența unor detalii:

În nici un caz nu pot lăsa liniile goale în bilanț. Dacă nu există valori în document, trebuie să puneți o fibră. O soluție similară este utilizată pentru situațiile în care din cauza rotunjării numărului sumei totale a unor rânduri este zero. Dacă valoarea șirului este negativă, atunci acest indicator trebuie să fie încadrat în paranteze.

În general, toate regulile și cerințele pentru completarea echilibrului sunt destul de clare și pictate spațial în relevanță acte legislative și standarde. Și este imperativ ca fiecare dintre regulile aprobate să fie luat în considerare. În caz contrar, vă puteți confrunta cu problema atunci când soldul nu va fi înregistrat în serviciul fiscal datorită compilării sau erorilor necorespunzătoare.

Bilanțul companiei este unul dintre cele cinci forme de raportare contabilă (Formularul nr. 1). Este întocmit la o anumită dată de raportare și conține informații privind valoarea activelor și pasivelor organizației, exprimată în echivalent monetar. Multe întreprinderi completează echilibrul echilibrului în mii de ruble fără semne zecimale. Companii mari reflectă informațiile din milioane de ruble fără semne zecimale.

Bilanțul este de interes nu numai pentru autoritățile fiscale și departamente statisticile de stat, dar și pentru compania însăși, în special conducerea și angajații departamentul analitic.. Pe baza datelor conținute în acesta (valoarea rezervelor, rezervelor, capitalului, investiții financiare, datoria și alte) se desfășoară o planificare financiară și economică pe termen scurt și pe termen lung.

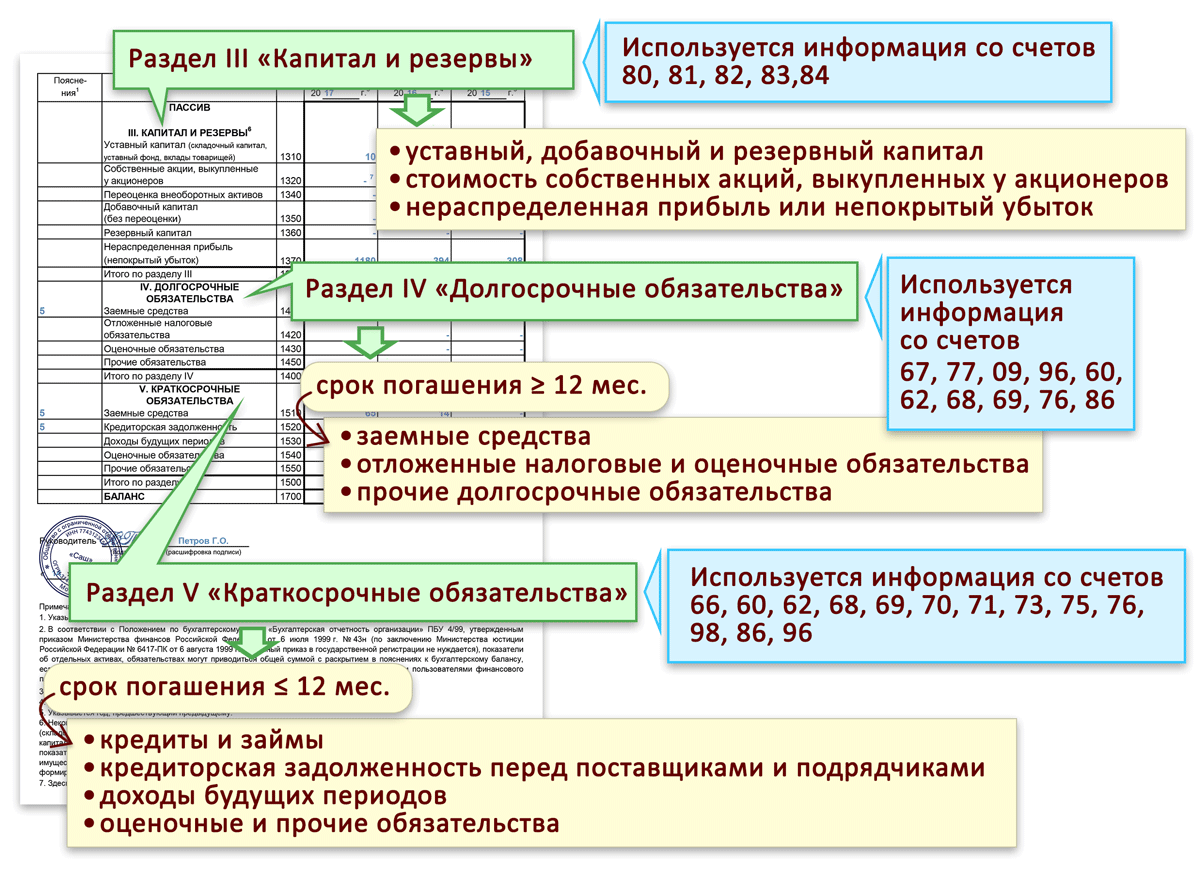

Bilanțul are două Radala principală: un activ și pasiv.

Activele soldului conțin informații despre resursele disponibile organizației. Aceste resurse sunt împărțite în două grupuri, care sunt două părți ale activului:

Soldul soldului vă permite să obțineți o idee despre sursele de formare a resurselor companiei. Pasivul include trei secțiuni:

Un echilibru tipic al soldului este aprobat prin Ordinul Ministerului Finanțelor al Federației Ruse N 66N, publicat la 07/02/2010. Această comandă a lansat editorii de n 124n din 05.10.2011. Acest formular a fost aplicat de la livrare raportarea anuală Pentru 2011.

Legislația oferă dreptul la companii în mod independent să dezvolte un echilibru convenabil pentru aceștia, păstrând în același timp toate secțiunile care vă permit să dezvăluiți pe deplin informații despre stare financiară Întreprinderi. În același timp, codurile liniilor de grupuri de articole, toate secțiunile, precum și liniile finale ar trebui să coincidă în codurile prevăzute forma tipică Echilibru.

În procesul de întocmirea echilibrului, contabilul trebuie să respecte reguli stricte. Inclusiv:

Toate organizațiile sunt obligate să compileze anual declarații contabile și să le prezinte la IFT, precum și în ea oficiul teritorial Rosstat (pp. 5 alin. (1) din art. 23 din Codul fiscal al Federației Ruse, partea 1 a art. 15, partea 1 din art. 18 din Legea federală din 6 decembrie 2011 nr. 402-FIP). În plus, organizațiile trebuie să fie raportarea contabilă intermediară în cazurile stabilit prin lege (De exemplu, asigurătorii când anumite condiții Trebuie să compunem raportarea trimestrială (punctul 8 din art. 32.8 din Legea din 27.11.1992 nr. 4015-1))), și, de asemenea, dacă decizia privind întocmirea conturilor interimare este adoptată de conducerea societății (partea 4, 5, articolul 13, parte 4 din art. 15 din Legea federală din 06.12.2011 № 402-FIP).

De regula generala Contabilitatea contabilă include un bilanț contabil, un raport privind rezultatele financiare și anexele la acestea (partea 1 din articolul 14 din Legea federală din 6 decembrie 2011 nr. 402-FIP). Adevărat, organizația care are dreptul de a conduce are dreptul de a lua doar un echilibru și un raport privind rezultatele financiare și, de asemenea, pe formulare simplificate.

Toate formele de raportare contabilă (standard și simplificat) sunt aprobate prin Ordinul Ministerului Finanțelor din 02.07.2010 nr. 66N.

Formularul 1 Contabilii sunt numiți sold și formularul 2 - un raport privind rezultatele financiare. Lucrul este asta înainte de format Raportarea contabilă, inclusiv echilibrul și raportul, nu numai numele, ci și numerotarea acestora (Ordinul Ministerului Finanțelor din 22 iulie 2003 nr. 67N). Apropo, forma 2 a fost introdusă anterior nu un raport privind rezultatele financiare, ci un raport privind venitul și pierderea.

Bilanțul dezvăluie informații despre organizarea activelor și pasivelor. În plus, soldul vă permite să vedeți dinamica creșterii / reducerii activelor / pasivelor.

Formularul de descărcare gratuită 1 Formularul 1 poate fi în sistemul consultantplus. În același sistem, puteți descărca o formă de formular simplificat 1.

Raportul privind rezultatele financiare reflectă informații despre venituri și costuri suportate, precum și informații despre acordul financiar (Profit / Pierdere) conform datelor contabile.

Formularul de descărcare 2 Forms 2, atât standard cât și simplificat, poate fi, de asemenea, utilizat de sistemul de consultant.

Dăm o probă de umplere, precum și o probă conform formularelor standard (nu simplificate).

La selectarea solicitanților pentru includerea în plan cecuri de plecare Autoritățile fiscale studiază declarațiile contabile ale companiei. Formularul 1 le dă să înțeleagă, de exemplu:

Formularul 2, de regulă, autoritățile fiscale sunt comparate cu o declarație privind impozitul pe venit sau cu o declarație USN. Și, de exemplu, dacă veniturile reflectate în formularul 2 vor depăși veniturile reflectate în declarația anuală Pentru impozitul pe venit, atunci inspectorii pot suspecta că societatea își întreprinde venitul pentru obiectivele fiscale.

Mulți companiile rusești Există ținte pentru a oferi echilibrul contabil al FNS. Acest document include cifre care reflectă cifra de afaceri a afacerilor, costurile, pasivele. Prin urmare, soldul contabil este cea mai importantă sursă de informație care indică nivelul de eficiență a întreprinderii. Cum ar trebui să fie acest document? Cum poate eșantiona solduri contabile?

Pentru a începe, să ne oprim pe unii probleme teoretice. Deci, înainte de a explora eșantioanele soldurilor contabile, este util să luați în considerare esența acest fenomen. În cadrul termenului examinat, metodologia de grupare și clasificare a informațiilor care reflectă activele imobiliare în termeni financiari este cel mai adesea înțeleasă.

Bilanțul, de regulă, are 2 partiții - active și pasive. Primul reflectă proprietatea distribuită prin structură și locație, în al doilea - este clasificată, pe baza surselor sale. Bilanțul este acordat la sfârșitul anului.

ÎN general - în mod necesar. Elaborarea bilanțului pentru Întreprinderile rusești - Procedura consacrată în legislație. Excepția este stabilită pentru IP, sub rezerva antreprenorilor contabilitatea și cheltuielile. Întreprinderile înregistrate ca Ltd. trebuie să ofere echilibru, chiar dacă lucrează utilizând USN.

Definit legal document cheie.Prin care firma trebuie să raporteze în aspect indicatori de contabilitate Înainte de stat - forma 0710001 corespunzătoare Okud. Sau, deoarece adesea este numit neoficial, un contabil, un formular 1. un echilibru contabil, eșantionul din care vom lua în considerare în articol, poate fi, de asemenea, completă sau simplificată. Pe baza criteriilor, compania poate alege prima sau a doua versiune de raportare?

Strict vorbind, alegerea nu depinde de preferințele conducerii organizației, ci de prevederile normelor legislative. Prin urmare, principalul lucru este să le interpretăm corect, apoi să completați forma corectă a unui echilibru contabil. Desigur, firma în orice caz poate alege schema completă compilarea tipului corespunzător de raportare. Dar lucrul cu forma 1 din această versiune este caracterizat de o complexitate mai mare incompatibilă decât atunci când alegeți un document simplificat. Firmele, prin urmare, dacă este posibil, încearcă să lucreze la o a doua schemă mai simplă. Dar, pentru aceasta, acestea trebuie să corespundă unui număr de criterii:

Numai prin comparabil cu elementele marcate, compania poate trimite un echilibru contabil simplificat în FTS. Exemplu de raportare în acest format vom analiza un pic mai târziu. Acum vom studia specificul formulării formularului 1 în versiunea sa completă. Suntem de acord că trebuie să facem un echilibru contabil pentru anul respectiv. Un eșantion de completare a documentului relevant pentru celelalte perioade de raportare (trimestru, o jumătate de an și 9 luni) va fi în general caracterizat printr-o structură similară.

Înainte de a studia algoritmul de pregătire a raportării necesare în FTS, ia în considerare unele nuanțe legislativeprivind cerințele pentru documentele de acest tip.

Deci, mulți avocați recomandă acordarea atenției următoarea cerință: Bilanțul trebuie să includă activități reflectorizante ale tuturor structurilor entitate legală, inclusiv sucursale și reprezentanțe în orice așezări. Alte cerință importantă - dacă balanța dă LLC, atunci numerele reflectate în document trebuie să fie aprobate pe intalnire generala Proprietarii companiilor. Formularul 1 trebuie completat concluziile audituluiDacă este furnizat de SA, bănci sau organizații de asigurări.

Acum studiem un eșantion de umplere a bilanțului. Să începem cu schema care implică utilizarea versiunii complete a formularului 1.

Deci, luarea în considerare a algoritmului acțiunile necesare Puteți începe să studiați specificul de a umple primele rânduri ale documentului. În antetul formularului 1, trebuie să specificați data pregătirii sale - 31 decembrie a anului pentru care raportarea este predată. După aceasta, este necesar să se indice numele complet al companiei, specificul activității, forma legala și tipul de proprietate asupra organizației. În continuare trebuie să decideți cu privire la unitatea de măsură. indicatori financiari. Optiune optimă - Mii de ruble. Opțiunea vecină trebuie subliniată. Ar trebui să specificați locația corectă a companiei, precum și să acordați atenție instrucțiunilor codurilor necesare.

Suntem de acord că echilibrul în exemplul nostru este completat în cadrul manualului noua firmăOperarea ca Ltd. când utilizați USN.

În primul rând, umplem ca un bun.

Numărul 1 ar trebui să completeze toate întreprinderile - numai cele care formează acest lucru pot fi puse în ea. După aceea, du-te la rânduri. Trebuie să o completați extrem de atent.

În linia 1110, se înregistrează diferența dintre cele două solduri - în funcție de debitul contului 04 și creditul contului 05. Nu uitați că ne potrivim în mii de ruble. Adică dacă indicatorul corespunzător este de 140.000, atunci în linia 1110 ne scriem 140.

Rândul 1170 ar trebui să includă datele corespunzătoare debitorului contului 58.

Punctul 1100 rezumă rezultatele pe corzile 1110, 1150, precum și 1170. Utile pentru a verifica dublu numerele înainte de a adăuga.

Punctul 1220 înregistrează o cifră corespunzătoare debitorului contului 19.

În linia 1250, este necesar să se reflecte indicatorii care sunt calculați prin adăugarea a două solduri - privind debitul conturilor 50 și 51.

După aceea, luăm în considerare cifra de rezultat și remediam-o la punctul 1200. Rezumează, astfel, indicatorii sunt 1210, 1220, precum și 1250.

Trebuie să verificați cu atenție numerele de la punctele 1100 și 1200 - Faptul este că pentru a umple linia 1600 aveți nevoie de suma lor.

Următorul, sarcina noastră este de a umple corect pasivul. În aceasta, similară cu informațiile care conțin în parte a activului, forma unui echilibru contabil (eșantion de algoritm de umplere pe care l-am considerat mai sus), numerele sunt indicate în mii.

Linia 1310 trebuie să fie reflectată în numărul corespunzător contului contului 80.

La punctul 1360 - Balanța împrumutului de cont 82.

Rândul 1370 trebuie să conțină numere care corespund soldului contului contului 84 \u200b\u200b(dacă societatea are profituri).

Pentru a calcula valorile pentru clauza 1300, trebuie să rezumați datele de pe liniile de mai sus - 1310, 1360 și 1370.

Cu condiția ca datoria societății să fie pe termen scurt, indicatorul pentru clauza 1520 este calculat prin adăugarea a patru sold - împrumuturi de credit 60, 62, 69, precum și 70.

În linia 1500, puteți copia valorile clauzei 1520.

Linia 1700 înregistrează cifrele rezultate din datele sumare la punctele 1300 și 1500.

Acum luăm în considerare un eșantion de umplere a bilanțului pentru formular simplificat.

În activ, trebuie să umplem 2 (dacă este necesar, ar trebui să fie adăugat la codurile de afișare a documentului) și 3 coloane - vom repara indicatorii din acesta.

În linia "active materiale imobiliare", care pot fi alocate cod 1150, este înregistrată amploarea mijloacelor principale ale firmei.

În elementul "Rezerve", trebuie să specificați numere similare celor înregistrate în forma generală, în linia 1210. În același timp, acesta va fi un cod pentru un document simplificat.

La punct " Bani gheata și echivalentele "trebuie să remedieze informațiile relevante și să îi atribuie codul 1250.

După aceasta, considerăm suma finală care va trebui să se reflecte în linia 1600. Acest lucru se poate face prin plierea cifrelor pentru punctele 1150, 1170, 1210, 1250, precum și 1260.

Acum mergeți la răspundere.

În "Capitalul și rezervele", paragraful înregistrează cifrele care reflectă produse de rezervă și câștigurile reținute. Codul trebuie să corespundă indicatorului volumul monetar. Cel mai Sunt de acord că acest lucru venituri reținute. Prin urmare, atribuim codul 1370 la această linie.

În următoarea linie, pe care trebuie să le alocați codul 1520 este fixată de categoria de pe termen scurt.

După aceasta, este necesar să se verifice numerele de pe punctele 1600 și 1700. Având în vedere eșantionul complet de completare a soldului bilanțului, am menționat că ar trebui să converge. Un criteriu similar este, de asemenea, pentru un document simplificat.

Aceasta poate fi un eșantion de echilibru contabil al unei întreprinderi mici, care, în conformitate cu prevederile legii, are dreptul de a utiliza o formă mai simplă de formular 1. În același timp, compania poate folosi și la discreția sa versiunea completa Document relevant.

Se întâmplă că întreprinderea este în mod oficial în statutul unei entități juridice înregistrate, nu conduce activități activeCa urmare, cifra de afaceri financiară lipsește. Cum este completat bilanțul corespunzător cu zero? Eșantionul algoritmului pentru prepararea sa este extrem de simplu. Tot ceea ce trebuie să completați formularul 1 în acest caz sunt linii 1250 și 1600 în activ, precum și 1300 și 1700 - în pasiv. Ele sunt cel mai probabil să reflecte minimul capital statutar Firmele - 10 mii de ruble. Desigur, toate celelalte părți ale documentului - în special, reflectând date despre firmă - trebuie să fie completate corect.

Deci, am revizuit eșantioanele soldurilor contabile - complete și simplificate. Completați documentele relevante este ușor dacă este disponibilă conturile necesarepentru care este recunoscut echilibrul. În același timp, indiferent cât de logic, nici un eșantion de echilibru contabil al întreprinderii este util să ia în considerare un număr cele mai importante nuanțe Umplerea lui. Ia în considerare.

Forma de 1 echilibru contabil trebuie să fie semnată de două ofițeri - Director și șef contabil al companiei. Astfel, corectitudinea informațiilor furnizate de firma FNF este corectitudinea.

Înainte de a completa echilibrul, trebuie să vă asigurați că munca vine Cu formularul 1, aprobat prin Ordinul Ministerului Finanțelor nr. 66N din 2 iulie 2010 și nu cu orice alt document.

La elaborarea unui tip de raportare corespunzător, se recomandă ghidul de criteriile prescrise în PBU 4/99, și anume în secțiunea 4 a acestei surse.

Dacă firma nu funcționează în primul an, atunci indicatorii pentru perioadele anterioare Ar trebui să specificați în raportul curent. În conformitate cu punctul 10 din PBU 4/99, cifrele corespunzătoare pot fi ajustate (dacă există o explicație necesară pentru sold).

Dacă indicatorii sunt sub formă de 1 negativ, atunci trebuie să fie înscriși folosind paranteze. Orice specimene corecte de bilanț trebuie să respecte acest criteriu.

Furnizați formularul 1 în FTS, este necesar până la 1 aprilie a anului, care urmează raportării. Data punerii în aplicare a acestei obligații corespunde momentului de plecare document specificat. Mail sau transferul real al transferului său către personalul FTS. Cu toate acestea, dacă este o zi liberă, data acordării 1 este considerată următoarea zi lucrătoare. Prin urmare, firmele ar trebui să fie atente la raportarea apropiată de termenele limită.

Furnizarea unui tip de raportare adecvat, după cum am menționat mai sus este responsabilitatea întreprinderilor rusești, instalat prin lege. În același timp, nu numai FNS pot fi interesați să obțină numerele necesare de la companie. Faptul este că indicatorii înregistrați în formularul 1 sunt capabili să dea o idee destul de adecvată cu privire la modul în care se întâmplă lucrurile pe întreprindere, cât de eficient este modelul său de afaceri.

Aceste informații pot fi utile, de exemplu, pentru investitori, creditori, potențiali parteneri ai companiei. În acest sens, interesul pentru pregătirea în timp util a bilanțului ar trebui să fie în primul rând gestionarea companiei.