Conform statisticilor, cost mediu mașinile din Rusia ajung la 800.000 de ruble. Merită subliniat faptul că această cifră poate varia în funcție de regiune, de exemplu, în Primorye această sumă poate ajunge la un milion și jumătate de ruble. La prima vedere este clar că astfel bani gheata este imposibil ca un om obișnuit să câștige bani chiar și într-un an. Ei vin la salvare, ca întotdeauna. Deseori, populația pune întrebarea: „Împrumut auto sau credit de consumator, ceea ce este mai profitabil? "Pentru a ne concentra în favoarea uneia sau alteia, este necesar să identificăm pozitiv și laturile negative un împrumut auto și un împrumut nealocat.

După cum arată recenziile, majoritatea Populația rusă preferă să utilizeze un împrumut auto, concentrându-se pe faptul că acest tip de împrumut este mai ușor de obținut, fără „bătăi de cap” inutile și suportă faptul că PTS rămâne gajat de bancă.

Dar există cei care se opun categoric, ghidați de faptul că atunci când cumpără o mașină cu un împrumut de consum, oamenii au posibilitatea să o folosească la propria lor discreție: vinde, schimbă, donează și așa mai departe.

Impunerea de sancțiuni și scăderea prețurilor la petrol au dus la instabilitatea cursului de schimb al rublei. În acest sens, majoritatea băncilor din Rusia au înăsprit condițiile pentru obținerea unui împrumut de consum, făcând aproape imposibilă obținerea de către populație câștiguri mici... Împrumutul auto nu a fost practic afectat, cu excepția unei ușoare creșteri a ratelor dobânzii anuale, iar condițiile au rămas aceleași.  Deci, la urma urmei, un împrumut auto sau un credit de consum - care este mai profitabil? În 2014, prioritatea este un împrumut auto, cu ușurința sa de obținere și dobânzi scăzute.

Deci, la urma urmei, un împrumut auto sau un credit de consum - care este mai profitabil? În 2014, prioritatea este un împrumut auto, cu ușurința sa de obținere și dobânzi scăzute.

Sberbank este cel mai mult reprezentant major bănci de stat. Aproape fiecare familie este deservită în această bancă. De asemenea, el nu ocolește împrumuturile auto. Dar, din cauza circumstanțelor actuale din țară, de la sfârșitul anului 2014, Sberbank a refuzat împrumuturile auto și a transferat aceste funcții filialei Setelem Bank. Prin urmare, întrebarea ce este mai bine de luat - un împrumut auto sau un credit de consum de la Sberbank - rămâne irelevantă. Daca esti clienți obișnuiți din această bancă, vă puteți baza doar pe împrumuturi de consum.

Tarifele pentru împrumuturile auto sunt mai mici decât pentru creditele de consum, datorită faptului că mașina rămâne gajată de bancă. Dar nu întotdeauna cea mai ieftină ofertă se dovedește a fi cea mai profitabilă.

Cei care vor să cumpere mașină nouă la banii împrumutați de la o bancă, apare o întrebare firească: ce împrumut auto mai profitabil sau împrumut de consum. Înainte de a conta pe exemplu specific, să analizăm argumentele pro și contra aceste tipuri produse bancare.

Una și a doua opțiune au argumente pro și contra. Să le luăm în considerare în detaliu.

Pentru angajații lor, precum și pentru cetățenii care primesc salarii pentru un card al unei bănci, va fi mai profitabil să încheiem un acord în această bancă, deoarece ratele dobânzilor pentru astfel de categorii de cetățeni sunt reduse.

În ambele opțiuni luate în considerare, băncile pot impune programe suplimentare de asigurare „voluntară-obligatorie”: viață și sănătate, protecția plăților, pierderea locurilor de muncă etc.

| Opțiuni | Împrumut auto | Împrumut de consum |

|---|---|---|

| Sumă | RUB 1.000.000 | RUB 1.000.000 |

| O taxă inițială | 200.000 RUB | 0 RUB |

| Rata dobânzii, pe an (având în vedere minimul) | 13% | 16% |

| Politica CASCO, costul mediu, calculat pentru un an pentru o mașină în valoare de 1 milion de ruble. | 120.000 RUB | – |

| Asigurări de viață și de sănătate | Opțional, rata dobânzii nu este afectată | 2,53% |

| Termen | 12 luni | 12 luni |

| Plata lunară (plăți anuitare) | RUB 71.453,82 | 90 730, 86 rub. |

| Total plăți | RUB 857.445,85 + 120.000 de ruble. (Politica Casco) + 200.000 de ruble. (o taxă inițială) | RUB 1.088.770,29 + 25 300 frecați. (asigurare) |

| Plată în exces | 57.445,85 (dobândă), 120.000 ruble. - Politica CASCO | 114.070, 29 rub. - dobânzi și asigurări |

Deci, pentru a cumpăra o mașină pentru 1.000.000 de ruble. în cadrul programului de împrumut auto, trebuie să depuneți cel puțin 200 de mii de ruble, Suma realăîmprumutul va fi de 800.000 de ruble. se vor percepe dobânzi pentru aceasta.

În cadrul programului de creditare de consum, suma principală a datoriei este de 1.000.000 de ruble, pe care se acumulează dobânzi, se calculează asigurarea. Plata în exces pentru bunurile de consum se va ridica la 114.070,29 ruble. Este profitul băncii. Pentru un împrumut auto - plată în exces de 57.445,85 ruble. - profitul băncii. Suma de 120.000 de ruble pentru o poliță de asigurare cuprinzătoare este plătită companiei de asigurări.

Autor:. Două educatie inalta: legal (specializare drept civil) și economic (specialitate: economie și psihologie). Experienta profesionala: avocat în credit cooperativă de consum, din 2010 a lucrat în bancă ca șef al departamentului de vânzări.

12 decembrie 2016.

Puneți-vă întrebarea cu privire la subiectul articolului

Dacă sunteți acum ocupat să vă gândiți să cumpărați o mașină nouă cu un împrumut, atunci acest articol este special pentru dvs. Întrebarea care este mai profitabilă, de a lua un împrumut auto sau pur și simplu cel mai acceptabil împrumut de consum, apare întotdeauna în fața debitorilor într-o situație similară.

Principalul lucru, în mod firesc, abordează soluția acestei probleme, ținând cont de dumneavoastră situație specifică... Mai jos vom vorbi despre ceea ce este mai profitabil pentru un împrumut auto sau un credit de consum în Sberbank, dar deocamdată ne vom opri asupra avantajelor și dezavantajelor unor astfel de tipuri de împrumut.

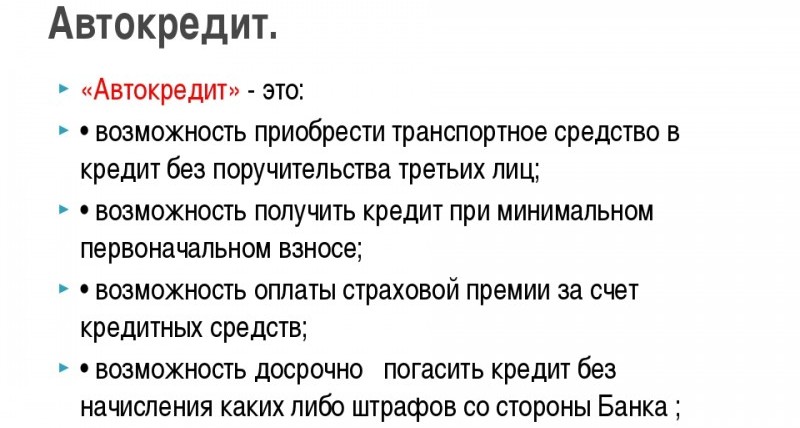

1. Împrumut emis de la scop specific- pentru a cumpăra o mașină, nu este posibil să o folosiți pentru a vă plăti celelalte nevoi. Banca stipulează clar în ce salon puteți alege o mașină, se traduce prin plăți fără numerar bani și trebuie doar să te duci să iei mașina. Adică în brațele tale fonduri împrumutate nu vor fi emise, iar consumul lor este controlat cu atenție.

2. În orice caz, un împrumut auto implică asigurare completa mașină conform sistemului CASCO, în funcție de costul mașinii selectate, va trebui plata integrala un împrumut pentru a cheltui de la 30 la 100 de mii de ruble. Chiar dacă ați dorit să vă asigurați mașina oricum, în ciuda unui împrumut de consum, atunci această situație nu este foarte benefică pentru dvs. La urma urmei, băncile vă trimit la o anumită companie dintr-o listă acreditată, lipsindu-vă de dreptul de a găsi o opțiune mai ieftină.

3. Mașina pe care ați cumpărat-o cu ajutorul unui împrumut auto este o garanție până la rambursarea integrală a datoriei și este de fapt în mâinile băncii.

Este imposibil să vindeți sau să schimbați vehicule fără acordul băncii și, în cazul celei mai mici încălcări din partea dvs., dacă refuzați să plătiți sau dacă nu este posibil să le faceți mai departe, vă puteți pierde mașina, pierzând, desigur, toți banii dați anterior creditorului.

4. Folosind fonduri de împrumut de consum pentru achiziționarea unei mașini, vă puteți aștepta să primiți reduceri suplimentare de la o reprezentanță auto sau bonusuri, puteți achiziționa o mașină uzată de la o persoană privată. În același timp, mașina dvs. nu va fi gajată de către creditor.

5. Dar la un împrumut auto, rata dobânzii este aproape întotdeauna mai mică decât la un împrumut de consum. La urma urmei, banca știe foarte bine în acest caz pe ce anume vor fi cheltuite fondurile și, de asemenea, primește o pârghie de presiune asupra dvs. - mașina este gajată.

Care dintre aceste două opțiuni să alegeți, numai dvs. puteți decide. Totuși, nu uitați asta abordare rezonabilă, bun simțși analiză detaliată Toate avantajele și dezavantajele acestui sau acelui program vă vor permite, în cele din urmă, să trageți o concluzie informată și să găsiți cel mai optim împrumut pentru dvs.

Ei bine, acum să trecem la cifre și fapte specifice și mai întâi să vorbim despre condițiile de împrumut de consum la Sberbank. Am ales unul pentru tine program adecvat, care nu este atât de izbitor de diferit de programele de împrumut auto standard și speciale din această instituție financiară.

Acesta este un împrumut convenabil și optim, deoarece creditorul nu va avea absolut niciun control asupra clientului în cheltuielile și cheltuielile sale. Solicitarea dvs. va fi examinată nu mai mult de două zile și apoi, dacă este aprobată, veți veni la bancă cu un pachet de documente și veți pleca cu banii.

Condițiile arată astfel:

Rata dobânzii la creditul de consum - 14,5%;

Valoarea împrumutului este de cel puțin 150 de mii în ruble rusești;

Valoarea maximă a împrumutului - 1,5 milioane în ruble rusești;

Termenul creditului de consum - de la 3 luni la 12 luni, cu alte cuvinte, până la 1 an;

Fără garanții, fără comisioane, fără asigurare;

Veți avea nevoie de informații despre veniturile clienților în stabilit de bancă formă.

Acest împrumut poate fi obținut atât de pensionari, cât și de antreprenori individuali... În același timp, se acordă prestații pensionarilor care primesc prestații pe un card Sberbank.

Acum să vedem ce ne oferă Sberbank în ceea ce privește împrumuturile auto. Un program universal și uniform pentru toate tipurile de mașini este următorul:

Rata dobânzii în acest caz este de 14,5% până la 16%;

Valoarea împrumutului este de cel puțin 45 de mii în ruble rusești;

Valoarea împrumutului maxim - 5 milioane în ruble rusești;

Termen de împrumut auto - de la 3 luni la 60 de luni, adică până la 5 ani;

Securitate - o mașină gajată;

Asigurarea este obligatorie atât pentru împrumutat, cât și pentru vehicul;

Este necesar un certificat cu informații despre venitul dvs.;

Fonduri proprii - suma nu este mai mică de 15% din prețul mașinii.

La prima comparație, atrage atenția ceea ce am menționat deja mai sus - cerința unui gaj, asigurarea obligatorie. În ceea ce privește întrebarea care este mai profitabilă, vedeți singur.

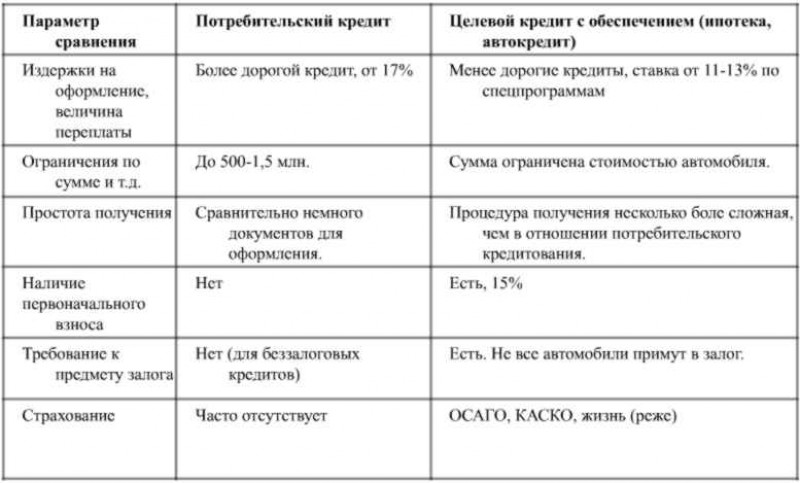

Rata dobânzii la un împrumut de consum este, în principiu, comparabilă cu rata unui împrumut auto, dar în primul caz, suma maximă pe care o puteți obține va fi mult mai mică - 1,5 milioane de ruble față de 5 milioane. Cu toate acestea, la fel ca termenul de împrumut - 1 an față de 5 ani pentru un împrumut auto.

Dar nu trebuie să riscați o mașină care nu poate fi retrasă în favoarea băncii în cazul încălcării condițiilor de plată pe împrumut de consum... De asemenea, nu trebuie să vă dați economiile la bancă, deoarece plata inițială este necesară doar pentru programul de împrumut auto, dar împrumutul de consum va fi emis oricum, în întregime pe cheltuiala creditorului. Da, puteți cheltui bani pe asigurări sau nu puteți încheia niciun contract cu compania, cu excepția OSAGO.

În plus, banca stabilește și restricții semnificative la împrumuturile auto în cazul în care doriți să obțineți o mașină uzată. Vârsta unei astfel de mașini nu trebuie să depășească 5 ani pentru mărcile rusești și chineze, 10 ani pentru mașinile străine, ceea ce restrânge semnificativ gama de alegeri masina potrivita... Da, și nu vi se va permite să încheiați o afacere cu o persoană fizică, doar o reprezentanță auto poate acționa în continuare ca a doua parte.

Desigur, nu se poate să nu menționăm faptul că în Sberbank, pe lângă oferta obișnuită pentru împrumuturi auto, există și programe speciale de către mărcile auto și programul de sprijin de stat.

Deci, dacă decideți să achiziționați pentru dvs. o mașină marca Audi, Kia, Seat, Skoda sau Volkswagen pentru una dintre programe afiliate, atunci condițiile vor fi următoarele:

Termen de împrumut auto - până la 5 ani, cu alte cuvinte, până la 60 de luni;

Rata dobânzii la un împrumut auto este de la 13,5% la 15% în ruble rusești, de la 10,5% la 12% în dolari SUA și euro.

Dacă vă uitați atent la termenii programului subvenții guvernamentaleîmprumuturi auto, atunci aici puteți obține maximul rată scăzută procent - 9% -10% pe an.

Trebuie doar să alegeți o mașină de mărci precum VAZ, GAZ, IZH și UAZ, precum și Renault, Chevrolet Fiat și Ford, Hyundai, KIA, Nissan și Citroen, Skoda și Daewoo, Peugeot și Volkswagen, Opel, Mazda3, Toyota și Mitsubishi ...

Dar asta nu este tot, banca vă restricționează în alegerea unui model și în cuantumul împrumutului - maximul dvs. este de 637,5 mii ruble ale Federației Ruse.

Va trebui să depuneți 15% din sumă cu banii dvs. și cost total mașinile nu trebuie să depășească 750 de mii de ruble.

După cum vă puteți da seama, atât împrumuturile consumatorilor, cât și împrumuturile auto au avantajele și dezavantajele lor. Dacă nu ai destul de ai tăi resurse financiareși doriți să obțineți un împrumut la o rată destul de mică, atunci ar trebui să luați un împrumut auto și să acționați strict în cadrul condițiilor stabilite de creditor.

Dacă economiile dvs. sunt suficient de substanțiale, nu doriți să plătiți în exces pentru asigurarea CASCO, să riscați o mașină oferindu-o ca garanție pentru un împrumut sau chiar ați decis să cumpărați o mașină uzată, atunci un împrumut de consum este cea mai bună cale de ieșire într-o astfel de situatie.

Conform statisticilor, majoritatea șoferilor și-au cumpărat mașina folosind împrumuturi bancare... Trebuie remarcat faptul că costul unui vehicul este destul de ridicat și este aproape imposibil să îl cumpărați fără a atrage un împrumut.

Dar prima întrebare cu care se confruntă un potențial cumpărător este de unde și cum să obțineți un împrumut pentru achiziționarea unei mașini. În primul rând, cumpărătorul studiază piața împrumuturilor auto, deoarece aceasta programul țintă, ceea ce înseamnă că condițiile sale vor fi benefice din punct de vedere economic pentru împrumutat. Alții, dimpotrivă, consideră că condițiile pentru împrumuturile auto sunt destul de dure și este mult mai ușor să iei un împrumut de consum și să cumperi o mașină folosind fonduri împrumutate. Să comparăm două produse bancare și să încercăm să determinăm cât mai corect posibil împrumutul care este mai profitabil decât un împrumut de consum sau auto.

Un împrumut auto este un program vizat, adică banca emite un împrumut pentru obiectiv specific- achiziționarea unei mașini, în timp ce creditorul are mai multe condiții esențiale. Adică, aici banca limitează semnificativ dorințele cumpărătorului. Să analizăm toate condițiile pentru împrumuturile auto.

Prima dintre acestea este cerințele pentru mașină. Multe bănci au o rețea întreaga linie cerințele pentru mașina achiziționată sau chiar condițiile de creditare vor depinde de marca și modelul ales de mașină. Creditorii sunt mai dispuși să investească în cumpărarea unei mașini noi producție străină, deoarece s-au stabilit printre utilizatori ca fiind mai fiabili și dovediți.

Nu e de mirare că băncile sunt prezente cerinte speciale la mașină, deoarece pentru creditor, în primul rând, subiectul gajului. Adică, după înregistrarea tranzacției, pașaportul vehiculului va rămâne la creditor până când debitorul își îndeplinește pe deplin obligațiile. Și având în vedere asta acord de împrumut este de câțiva ani, banca are nevoie de o garanție că în această perioadă elementul gajat nu își va pierde valoarea.

Vă rugăm să rețineți că mașina este folosită de împrumutat, dar el nu poate face nicio tranzacție cu el: vânzare, cadou, gaj.

Pentru a determina asta împrumut auto mai bun sau un împrumut de consum pentru o mașină, trebuie să comparați ratele dobânzii. Ele pot varia foarte mult în funcție de banca pe care o alegeți, iar alegerea aici depinde cu siguranță de împrumutat. Pentru început, să analizăm ce criterii determină mărimea procentului:

Faptul este că rata pentru fiecare împrumut determină gradul de risc al împrumutatului, cu cât riscul este mai mic, cu atât rata este mai mică. De aceea Condiții mai bune banca pentru un împrumut auto este gata să ofere împrumutatului, dacă este gata să plătească aproximativ jumătate din costul mașinii, are nivel inalt venituri, istoric de credit pozitiv. În ceea ce privește asigurarea, CASCO este o garanție împotriva pierderii garanției, cu această formă de asigurare banca are un risc mult mai mic, iar pentru debitor este o măsură de securitate destul de costisitoare, deoarece polița îl va costa aproximativ 4-12 % din costul transportului. Asigurarea de risc personal este vizualizare opțională asigurare, dar odată cu aceasta rata va fi ușor mai mare, de la 0,5-2%. În medie, ratele variază de la 15 la 25%.

Vă rugăm să rețineți că asigurarea se realizează în detrimentul fondurilor proprii ale debitorului, deși băncile oferă să includă asigurarea CASCO pentru primul an și asigurarea personală cu costul împrumutului.

Merită să ne concentrăm imediat puțin istoricul creditului... Proprietarii cu o reputație pozitivă s-ar putea să nu se gândească la ce împrumut să aleagă consumator sau țintă, deoarece ambele bănci vor aproba. Dar dacă există „puncte întunecate” în raport, atunci este mai înțelept să solicitați imediat un împrumut auto, deoarece banca va avea cel puțin o garanție, sub formă de garanție, că nu va suporta o pierdere și majoritatea probabil, va refuza complet un împrumut de consum.

Să vedem cum puteți obține un împrumut pentru a cumpăra o mașină, apropo, procedura poate diferi semnificativ în funcție de politica băncii. Mai întâi trebuie să vă familiarizați cu oferte bancareși alegeți mai multe opțiuni pentru împrumuturi auto și cu siguranță ar trebui să studiați cerințele pentru proprietatea achiziționată astfel încât să corespundă pe deplin opțiunii pe care ați ales-o pentru dvs.

Apoi, trebuie să trimiteți o cerere la bancă și să pregătiți toate documentele care vă vor confirma solvabilitatea. Cand decizie pozitivă, va trebui să transferați suma plății inițiale în contul vânzătorului și să încheiați un contract de vânzare cumpărare, apoi să vă prezentați împreună cu acesta și un document de plată, care confirmă faptul că cumpărătorul a transferat o parte din costul mașinii către vânzător și să semneze un contract de împrumut. Apropo, nu uitați TCP, acesta va rămâne în bancă. La sfârșitul procesului, creditorul transferă banii în contul comerciantului.

În practică, totul pare puțin mai simplu, cu condiția să cumpărați o mașină nouă, deoarece, de regulă, acest proces se întâmplă destul de repede chiar în afara pereților dealerului auto. La urma urmei, orice reprezentanță auto cooperează cu mai multe bănci, astfel încât procedura va fi simplificată, aici puteți solicita o poliță CASCO.

Apropo, înainte de a asigura o mașină, verificați cu ce companie este mai bine să o faceți, deoarece băncile cooperează și cu asigurătorii și acceptă doar polițe de la companii creditate.

Cel mai întrebare principală cât va costa împrumutul auto în cele din urmă. Considera această întrebare De exemplu:

Deci, suma unui împrumut auto este de 800 de mii de ruble, costul total al împrumutului este de 1192924 ruble, lunar plata rentei 19 882 ruble. La costul împrumutului, trebuie să adăugați asigurarea CASCO, timp de cinci ani este de 250 de mii de ruble.

În total, luăm în considerare cât va costa împrumutul auto pentru cumpărător în cele din urmă: 1192924 + 200000 + 250000 = 1642924. Conform acestor calcule preliminare, suprataxa va lăsa 642924 ruble.

Acest tip de împrumut implică abuz fonduri. Adică, mașina nu va fi gajată de bancă, nu va necesita o poliță CASCO și o avans. Și cel mai important avantaj este că nu aveți nevoie de o avans.

În primul rând, principalul avantaj față de un împrumut auto este că nu va fi dificil să aranjați un împrumut non-țintă în fiecare bancă, deoarece acest produs este în fiecare institutie financiara... Al doilea avantaj este că ai șanse mai mari să obții termeni profitabili... Ratele împrumuturilor de consum depind, de asemenea, de mai mulți factori, de exemplu, de solvabilitatea istoricului dvs. de credit.

Dacă vorbim despre neajunsuri, atunci prima dintre ele, dacă aveți nevoie de o sumă de peste 500 de mii de ruble, atunci creditorul va solicita cel mai probabil un gaj sau o garanție indivizi... Garanția poate fi imobiliare, dar aici există deja un risc mare pentru împrumutat, deoarece în caz de neplată a împrumutului proprietatea va merge creditorului.

Vă rugăm să rețineți că banca va stabili în mod independent pentru dvs. suma maximăîmprumut în funcție de venitul dvs., care vă limitează și opțiunile, dacă ați ales un împrumut de consum, atunci alegeți o ofertă în care banca permite atragerea de co-împrumutați.

Procedura de aici este destul de simplă. Puteți începe procesul alegând produs bancarși, apropo, în aceeași etapă, depune cereri în mai multe instituțiile de credit apoi alege mai multe propunere profitabilă... Dacă doriți să obțineți cele mai favorabile condiții, atunci pregătiți-vă toate documente personale, inclusiv un certificat de venit și un certificat de proprietate asupra proprietății, acest lucru vă va ajuta să vă maximizați viabilitatea financiară.

Compararea împrumuturilor de consum și auto

După ce banca a luat o decizie și ați ales oferta care vi se potrivește cel mai bine conform condițiilor, puteți merge la bancă cu un pachet de documente și puteți încheia un contract de împrumut. După ce primiți numerar, puteți alege și cumpăra o mașină. Există o a doua opțiune pentru acțiunile dvs., mai întâi aveți grijă de mașină și determinați gama de prețuri, apoi mergeți la bancă și obțineți un împrumut, iar după transferul de fonduri, faceți o afacere. Aici nu are de mare importantaîn ce secvență vei acționa.

Pentru a înțelege clar ce este mai profitabil pentru un împrumut auto sau un credit de consum, luați în considerare același exemplu:

Pe perioada specificată la împrumut, veți plăti băncii doar 1.491.155 ruble plus 75 mii ruble de asigurare, în total 1.566.155 ruble. Și cu 76.769 ruble mai puțin decât pentru un împrumut auto.

Să rezumăm ce împrumut este mai profitabil pentru achiziționarea unei mașini. De fapt, fiecare va decide singur. daca ai capital de pornire, și puteți plăti cu ușurință o parte din costul mașinii, atunci nu are sens să plătiți în exces dobânzi pentru un împrumut de consum către bancă, în acest caz este mai înțelept să faci un împrumut în cadrul unui program specializat. Și atunci când nu este necesară o sumă și este problematic să o acumulezi, atunci nu mai rămâne decât să apelezi la ajutorul împrumuturilor de consum.

O altă nuanță este asigurarea CASCO pentru mașină de credit- aceasta este decizie rațională la urma urmei, nu numai banca, ci și împrumutatul însuși reduce semnificativ riscul de deteriorare a bunurilor sale. În plus, trebuie avut în vedere că vehicul de-a lungul anilor, rambursările împrumuturilor pot fi pierdute ca urmare circumstanțe neprevăzute, iar pasivele față de bancă vor rămâne. Aici CASCO reduce riscul împrumutatului și al creditorului de a suferi pierderi mari.

Un împrumut de consum este, fără îndoială, benefic în ceea ce privește condițiile sale, deoarece creditorul nu impune cerințe asupra proprietății cumpărate, ceea ce extinde semnificativ potențialul cumpărătorului. Apropo, există posibilitatea de a obține un împrumut sub procent minim, în banca în care se află experiență pozitivăîmprumutul sau împrumutatul este un client de salarizare.

Deci, pentru început, împrumutatul ar trebui să studieze cu atenție propunerile actuale pentru creditarea consumatorilorși un împrumut auto, calculați-vă beneficiile calculator de împrumut... În ceea ce privește ratele, acestea sunt aproximativ egale pentru ambele tipuri de împrumuturi.

Consumatorul are multe oportunități de a achiziționa o mașină prin împrumuturi bancare. În același timp, poate alege între două sisteme de finanțare - un împrumut special „auto” și un împrumut clasic de consum. Vom vorbi despre care este mai profitabil - un împrumut auto sau un credit de consum în acest articol.

Ambele feluri finanțare bancară nevoile consumatorilor va oferi condiții bune pentru achiziționarea unui vehicul (TC). Cu toate acestea, atunci când alegeți tipul de împrumut, este important să luați în considerare caracteristicile sale, deoarece acestea nu vor fi benefice pentru toată lumea. Prin urmare, este logic să vorbim mai întâi despre diferența dintre un împrumut auto și un împrumut de consum. Să luăm această problemă punct cu punct.

Atât în primul, cât și în al doilea caz, banca va acorda un împrumut numai unui cetățean al Federației Ruse. În caz contrar, există unele diferențe:

V acest aspect sunt foarte diferențe semnificativeîntre cele două tipuri de împrumuturi. Prin urmare, atunci când vă gândiți la modul cel mai bun de a lua o mașină pe credit, evaluați mai întâi disponibilitatea oferte de piațăși decideți ce fel de mașină și la ce preț sunteți gata să cumpărați.

Este imposibil să oferim un răspuns clar la întrebarea care este împrumutul mai profitabil pentru achiziționarea unei mașini. Cu toate diferențele, ambele tipuri de împrumuturi vor fi aproximativ la fel de costisitoare pentru împrumutat.