Bevezetés

1. A Baumol és Miller-orra vezérlés modelljei monetáris maradék A folyószámlán

2. Gyakorlati rész

Következtetés

Bibliográfiai lista

Bevezetés

A modern gazdasági körülmények között számos vállalkozást szállítanak a stratégia független választékának és fejlődésének taktikájának feltételeire. A tevékenységének önfinanszírozása az első prioritás volt.

A verseny és az instabil összefüggésben külső környezet Gyorsan reagálni kell a vállalkozás szokásos tevékenységétől eltérő eltérésekre. Cash flow Control az eszköz, amellyel elérheti a vállalati nyereség kívánt eredményét.

A vállalat pénzáramlása folyamatos folyamat. A készpénzes pénzeszközök minden irányába megfelelő forrásnak kell lennie. A tágabb értelemben a vállalat eszköze tiszta pénzeszközök, és kötelezettségek és saját tőke - tiszta források. A meglévő vállalkozás számára valóban nincs kezdeti és végpontja. A végtermék nyersanyagok, állóeszközök és munkaerő kombinációja, végül pénzzel fizeti. A termékeket ezután készpénzre vagy hitelre értékesítik. A hitelek értékesítése a követelésekre vonatkozik, amelyek végül felrobbantottak, készpénzre fordulnak. Ha a termékek eladási árát meghaladja az összes költséget (beleértve az eszközök divatáru) egy bizonyos ideig, akkor erre az időszakra a profit nyerhető; Nincs falusi veszteség. A készpénz mennyisége ingadozik időben függően a gyártási ütemtervet, az értékesítés, a követelések behajtása, a beruházások és a finanszírozás.

Másrészt a nyersanyagok készletei, befejezetlen termelés, készlet; késztermékek, követelések és kötelezettségek kereskedelmi hitelek ingadozhat megvalósításától függően, gyártási ütemtervet és politikák tekintetében jelentős adósok, a készletek és az államadósság a kereskedelmi hitel. A jelentés a rendelkezésre álló és a pénzeszközök olyan módszer, amellyel tanulmányozzuk nettó változás a források összege két pont között. Ezek a pillanatok megfelelnek a pénzügyi kimutatás kezdeti és végső időpontjainak, bármilyen tanulmányi - negyedéves, év vagy öt év. A forrásokról és az alapok használatáról szóló jelentés meglehetősen tiszta, mint a Általános változások Végül különböző dátumok. Általános változások mind bekövetkező változások két jelentési időpontok, és a tiszta változások meghatározása eredményeként általános változások.

Ennek a munkának a célja, hogy tanulmányozza a vállalkozás készpénzének kezelésére szolgáló módszertant.

1. Baumol modellek és Miller-Orra monetáris maradékgazdálkodás az elszámolási számlán

Az optimális készpénzegyenleg kiszámítása

A jelenlegi eszközök típusát bizonyos jellemzők jellemzik:

rutin - készpénz a jelenlegi pénzügyi kötelezettségek visszafizetésére szolgál, ezért mindig van egy időben a bejövő és a kimenő cash flow-k között. Ennek eredményeként a vállalkozás kénytelen, hogy folyamatosan felhalmozza a szabad pénzeket a bankszámlán;

Óvintézkedések - A Társaság tevékenységei nem mereven szabályozottak, így készpénzes készpénz szükséges az előre nem látható kifizetések fedezéséhez. E célból tanácsos készpénzkészpénzt teremteni;

a spekulativitás - készpénz szükséges a spekulatív megfontolásokhoz, mivel állandó valószínűség van arra, hogy a lehetőségek hirtelen megjelennek a nyereséges befektetéshez.

Azonban a pénz maguk is példátlan eszköz a fő cél Azokat a vezetési politikákat a legalacsonyabb szinten tartják, amelyek elegendőek a szervezet hatékony pénzügyi és gazdasági tevékenységének megvalósításához, többek között:

a beszállítók számláinak időben történő kifizetése, amely lehetővé teszi az áruk árából származó kedvezmények használatát;

állandó hitelképesség fenntartása;

a kereskedelmi tevékenység folyamatában felmerülő előre nem látható költségek kifizetése.

Amint azt fentebb említettük, ha a szervezet jelenlegi számláján nagy készpénz tömeg van a szervezet folyószámláján, a kimaradt lehetőségek költsége (nem befektetési projektben való részvétel megtagadása). Minimális pénzeszközökkel, az állomány feltöltésének költsége, az úgynevezett karbantartási költségek (az értékpapírok megvásárlása, illetve a kamatozással járó kamat és egyéb költségek, amelyek a készpénzegyenlegek feltöltésére szolgálnak). Ezért megoldja a pénz egyensúlyának optimalizálásának problémáját a folyó számlán, tanácsos két kölcsönösen kizárólagos körülményt figyelembe venni: a jelenlegi fizetőképesség fenntartása és a szabad pénzeszköz befektetéseinek további nyeresége.

Számos alapvető módszer létezik a készpénz optimális egyensúlyának kiszámításához: a baumol-tobin, Miller-orra, kő stb. Matematikai modelljei.

Baumol-Tobin modell

A legnépszerűbb likviditás menedzsment modellt (készpénzegyenlege folyószámla) a Baumol-Tobin modell épül a következtetéseket, amelyek W. Bumol és J. Tobin jött egymástól függetlenül a közép-50-es. A modell feltételezi, hogy egy kereskedelmi szervezet támogatja a likviditás elfogadható szintjét, és optimalizálja az áru tartalékait.

A modell szerint a vállalkozás elkezd dolgozni, maximális elfogadható (megfelelő) likviditási szintjével. Ezután csökken, mivel a likviditás szintje csökken, a likviditás szintje csökken (készpénz tartósan egy bizonyos ideig töltött). Az összes bejövő készpénzes vállalkozás rövid lejáratú folyadékba fektet be értékpapír. Amint a likviditás szintje eléri a kritikus szintet, megegyezik néhány meghatározott biztonsági szintet, a vállalat eladja a megvásárolt rövid lejáratú értékpapírok részét, és ezáltal feltölti a pénzeszközök állományát a kezdeti érték előtt. Így a vállalkozás készpénzegyenlegének dinamikája "fűrészszemű" grafikon (1. ábra).

Ábra. 1. A pénzeszközök egyenlegének módosítása a folyószámlán (Baumol-Tobin modell)

A modell használata esetén számos korlátozás figyelembe veszi:

1) Az időszegmensen a készpénz megszervezésének szükségessége állandó, előre meg lehet várni;

2) A termékek értékesítéséből származó összes bejövő terméket rövid lejáratú értékpapírokba fektetik be. Amint a készpénz egyenlege csökken az elfogadhatatlan kis szintre, a szervezet értékesíti az értékpapírok részét;

3) állandó, és ezért és a szervezet bevételei és kifizetéseinek tervezése, amely lehetővé teszi a nettó pénzforgalom kiszámítását;

4) Az értékpapírok és egyéb pénzügyi eszközök készpénzbe történő átalakításával kapcsolatos költségek szintjének kiszámítása, valamint a kimaradt előnyök vesztesége a szabad alapok állítólagos beruházásaira vonatkozó kamat formájában.

A vizsgált modell szerint lehetőség van az optimális rendelési tétel (EOQ) modelljének felhasználására a pénz optimális egyensúlyának meghatározásához:

F - az értékpapírok megvásárlásának és értékesítésének fix költségeinek költségeit;

T - a megőrzéshez szükséges készpénz éves szükséglete jelenlegi műveletek;

r alternatív jövedelem (rövid távú piaci értékpapírok kamatlába).

Miller Orra modell

A Baumol-Tobin modell feletti hátrányai a Miller-ORRA modellszintet fogják növelni, amely fokozott EOQ modell. Szerzői M. Miller és D. Orr használatakor a modell létrehozásakor a statisztikai módszer, nevezetesen a Bernoulli folyamat - olyan sztochasztikus folyamat, amelyben a készpénz átvétele és kiadása független véletlen események.

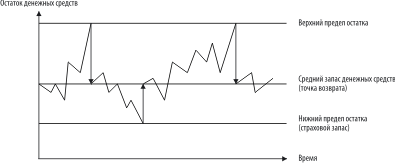

A likviditási szint kezelésekor a pénzügyi menedzsernek a következő logikából kell eljárnia: a készpénzegyenleg kaotikusan változik, amíg a felső határ eléri. Amint ez megtörténik, elegendő számú folyékony eszközt kell vásárolnia annak érdekében, hogy visszaadja a pénzeszközöket bizonyos normál szintre (visszatérési pont). Ha a készpénz-ellátás eléri az alsó határértéket, akkor ebben az esetben folyékony rövidtávú értékpapírokat kell eladni, így a likviditási ellátást normál határértékre kell feltölteni (2. ábra).

A jelenlegi fiókban a készpénzegyenleg minimális értéke a biztosítási készlet szintjén és a háromszoros méretének szintjén történik. Ha azonban a tartomány kérdésének megoldásakor (a készpénz-egyenleg felső és alsó határa közötti különbség), akkor ajánlott figyelembe venni a következőket: ha a cash flow-k napi változékonysága nagy vagy állandó költségek kapcsolódnak a vásárláshoz és Értékpapírok értékesítése, magas, akkor a gazdálkodónak növelnie kell a változatot és fordítva. Javasoljuk, hogy csökkentse a változás hatályát, ha lehetőség van az értékpapírok magas kamatlábának köszönhetően.

Ennek a modellnek a használatakor figyelembe kell venni azt a feltételezést, hogy az értékpapírok megvásárlásának és értékesítésének költségeit rögzítették és egyenlőek egymással.

Ábra. 2. Az alapok egyenlegének ütemezése a folyószámlán (Miller-orra modell)

A visszatérési pont meghatározásához a következő képletet használjuk:

ahol z az alapok céltartaléka;

Δ2 - A napi pénzforgalom áramlásának diszperziója;

r az alternatív költségek (napi) relatív összege;

L a készpénzegyenleg alsó határa.

A készpénzegyenleg felső határát a következő képlet határozza meg:

Az átlagos pénznem egyensúlyt tartalmaz:

C \u003d (4z - l) / 3

2. Gyakorlati rész

A FELADAT

1. Az alábbi forrásadatok alapján.

A vállalkozások egyenlegének, az eredménykimutatásnak, a termékek értékesítési költségeiről szóló jelentést;

Jelentések létrehozása a készpénz mozgásáról a vállalati közvetlen és közvetett módszerben.

2. Megjegyzés:

Vállalati egyenleg;

Nyereségek és veszteségek jelentése;

Jelentés a pénzforgalomról.

3. A gazdálkodó pénzügyi feltételeiről szóló következtetések elemzése és levonása a mérlegek, a nyereség, a költségek dinamikája alapján.

4. Elemezze az eszközök szerkezetét és a vállalkozás eszközeinek szerkezetét és azok változását az évre.

5. javaslatokat fogalmaz meg a vállalkozás pénzügyi helyzetének javítására.

Kezdeti adatok

ahol a büntető törvénykönyv jogosult tőke (ezer rubel);

B - A hallgató hitelkönyvének utolsó két számjegye;

M a hallgató sorszáma a csoport alfabetikus listájának megfelelően.

Feladat végrehajtása

1. A vállalkozás engedélyezett tőkéje:

UK \u003d (40 * 31) * 1000 \u003d 1240 ezer rubel.

A vállalat számviteli egyenlegét alkotják:

1. táblázat A vállalat egyenlege 2000. január 1-jétől

Mérési egység: ezer rubel.

| Vonalkód | Az év elejére | A jelentési időszak végén | |

| Eszköz | |||

|

1. Tengerentúli eszközök |

|||

| Immateriális javak | 110 | 73,16 | 93 |

| Befektetett eszközök | 120 | 10292 | 10614,4 |

| Az építkezés folyamatban | 130 | 2207,2 | 3310,8 |

| Hosszú távú pénzügyi befektetések | 140 | 148,8 | 223,2 |

| Összesen i szakasz | 190 | 12721,16 | 14241,4 |

|

2. Aktuális eszközök |

|||

| Készletek, beleértve: | 210 | 5766 | 5575,04 |

| Termelési tartalékok | 211 | 2777,6 | 2604 |

| Befejezetlen termelés | 213 | 1264,8 | 1091,2 |

| Késztermékek és áruk | 214 | 942,4 | 1029,2 |

| Szállított áruk | 215 | 731,6 | 793,6 |

| Jövőbeli kiadások | 216 | 49,6 | 57,04 |

| ÁFA a megvásárolt eszközökre | 220 | 545,6 | 508,4 |

| Követelések, amelyek 12 hónapig várhatóak. Utána jelentési dátum, beleértve: | |||

| 240 | 1240 | 1562,4 | |

| vevők és ügyfelek | 241 | 843,2 | 930 |

| a kikapcsolódás megszerzett | 242 | 173,6 | 260,4 |

| a kiadott előlegek | 243 | 198,4 | 285,2 |

| egyéb adósok | 244 | 24,8 | 86,8 |

| Rövid távú pénzügyi befektetések | 250 | 271,56 | 768,8 |

| Készpénz, beleértve: | 260 | 4042,6 | 2282,3 |

| Cashbox | 261 | 0,1612 | 0,6572 |

| fiók ellenőrzése | 262 | 2430,4 | 322,4 |

| devizafiók | 263 | 1612 | 1959,2 |

| egyéb aktuális eszközök | 270 | ||

| Összesen 2 | 290 | 11865,7 | 10696,9 |

|

Egyensúly |

300 | 24586,9 | 24938,3 |

| Passzív | |||

|

Tőke és tartalékok |

|||

| Alaptőke | 410 | 1240 | 1240 |

| Extra tőke | 420 | 6026,4 | 6026,4 |

| Tartalék tőke | 430 | 372 | 372 |

| Célfinanszírozás és bevételek | 450 | 582,8 | 905,2 |

| Az elmúlt évek megtartott eredményei | 460 | 3720 | 3720 |

| A jelentési év megtartott bevétele | 470 | 0 | 979,6 |

| Összesen 3 rész | 490 | 11941,2 | 13243,2 |

|

2. Hosszú lejáratú kötelezettségek |

|||

| Kölcsönzött alapok | 510 | 2926,4 | 3199,2 |

| Összesen 4 | 590 | 2926,4 | 3199,2 |

|

3. Rövid lejáratú kötelezettségek |

|||

| Kölcsönzött alapok | 610 | 2318,8 | 1674 |

| Fizetendő számlák | 620 | 6707,3 | 6315,97 |

| beleértve: | |||

| szállítók és vállalkozók | 621 | 5628,5 | 4805,7 |

| fizetéssel | 624 | 111,6 | 173,6 |

| társadalombiztosítási és ellátás | 625 | 74,4 | 86,8 |

| adósság a költségvetéshez | 626 | 223,2 | 781,2 |

| a kapott előrelépések | 627 | 644,8 | 446,4 |

| egyéb hitelezők | 628 | 24,8 | 22,32 |

| A jövőbeli időszakok bevétele | 630 | 297,6 | 223,2 |

| Alapítvány fogyasztás | 640 | 384,4 | 260,4 |

| A közelgő költségek és kifizetések tartalékai | 650 | 11,16 | 22,32 |

| Összesen 5 | 690 | 9719,3 | 8495,9 |

|

Egyensúly |

700 | 24586,9 | 24938,3 |

Az egyensúly kétoldalas táblázat, amely egy eszközből és felelősségből áll. A latin "ActiviCus" -ból lefordított eszköz aktív, hatású, passzív - "Passivus" tartós, negatív. A modern egyensúly tekintetében a feltételek feltételei elvesztették kezdeti jelentését, és feltételes jelentéssel bírnak. Az eszköz tükrözi az aktív fiókok maradványait, azaz A vállalkozás tulajdonsága egy adott dátumra, amelyet a keringéssel csoportosítanak. Az egyenleg egyenlege 2 partíciót tartalmaz: nem áramerősség - 1. szakasz; A jelenlegi eszközök - 2. szakasz.

A számviteli egyenleg első szakaszában a cikkek kombinálják, hogy mely tárgyak hosszú távú (több mint egy év) tükröződnek: immateriális javak, állóeszközök, hiányos konstrukció, nyereséges befektetések az anyagi értékekben (az ingatlan a lízing és a bérleti megállapodás keretében nyújtott vagyontárgyak, hosszú távú pénzügyi befektetések, egyéb, nem forgó eszközök.

A mérleg második szakaszában az objektumok megjelennek, határidők, a fellebbezések, amelyek a jelentési dátum utáni 12 hónappal (a követelések kivételével, amelyek a jelentési dátum után több mint 12 hónapon belül várhatóan több mint 12 hónapig várnak).

A szakasz elején a termelés területén a pénzeszközöket tükrözi: nyersanyagok, anyagok, IBES, a hiányos termelés költsége, a jövőbeli időszakok kiadásai, a késztermékek, majd a forgalomban lévő pénzeszközök: viszonteladási termékek, követelések, pénzügyi befektetések, készpénz, egyéb forgó eszközök.

A mérleg 3 szakaszot tartalmaz: tőke és tartalék - 3. szakasz; Hosszú lejáratú kötelezettségek - 4. szakasz; Rövid lejáratú kötelezettségek - 5. szakasz A számviteli egyenleg egyenlege, a szervezet pénzügyi forrásai, elsősorban a jogalapról, azaz Az egész sor kötelezettséget az ellátások és erőforrásokat van osztva témák: a tulajdonosok és harmadik felek (hitelezők, bankok, stb.)

A saját tőkéje tükröződik a 3. szakaszban és a mérleg 5. szakaszának 640 "jövőbeli időszakok" és 650 "jövőbeli kifizetéseinek" soraiban. Kiszámításakor az eredmény 3 szakaszok nagysága a fedetlen veszteség az elmúlt évek (p. 465), és fedetlen veszteség a jelentési év (p. 475) levonjuk az összeget a feltételek méltányosság.

A szervezet (kölcsönzött tőke) rövid távú és rövid távú külső kötelezettségei hosszú távúak. Ezért a rövid lejáratú kötelezettségek rövid lejáratú hitelekre és hitelekre, kötelezettségekre és egyéb rövid lejáratú kötelezettségekre vannak osztva.

Hosszú lejáratú kötelezettségek a hitelek, hitelek és támogatások formájában a negyedik szakaszban és a rövid lejáratú kötelezettségekben - a számviteli egyenleg 5. szakaszában.

A mérleg tartalmazza a beszámolási év elején és végén figyelembe vett értékek rendelkezésre állásának bizonyítványát.

Meg kell jegyezni, hogy a számviteli egyenlegek formájának és értékelésének folyamatos javítása ellenére számos hiányossággal rendelkezik, és gyakran nem lehet közvetlenül felhasználni a szervezet pénzügyi helyzetének elemzésére. Annak érdekében, hogy a szervezet egészének valódi nagyságát képezzék, valamint egyedi feltételeit, valamint a pénzügyi feltétel elemzésének későbbi szakaszában felhasznált kulcsfontosságú kibővített mutatókat, ki kell vonni a mérlegből valuta, torzító az igazi vagyon értéke, és átalakítja a mérleg szerkezete által regrowling része a cikkeket.

A nyereséget és veszteséget kapjuk:

2. táblázat A nyereség- és veszteség kimutatásai 2000. január 1-től december 31-ig. Mérési egység: ezer rubel.

| A mutató neve | Vonalkód | Per jelentési időszak | Ugyanezen időszakra tavaly |

| 1 | 2 | 3 | 4 |

| Bevétel (nettó) az áruk, termékek, munkák, szolgáltatások értékesítéséből (mínusz hozzáadottérték-adó, jövedéki adók és hasonló kötelező kifizetések) | 10 | ||

| Áruk, termékek, munkák, szolgáltatások értékesítésének költsége | 20 | 16752,3 | 15227,1 |

| Kereskedelmi költségek | 30 | 843,1 | 781,1 |

| Menedzsment költségek | 40 | 2492,3 | 1723,7 |

| Nyereség (veszteség) az értékesítésből | 50 | 3212,1 | 235,7 |

| Érdeklődés | 60 | 471,1 | 359,7 |

| Százalékos fizetendő | 70 | 0,0 | 148,9 |

| A más szervezetekben való részvételből származó bevételek | 80 | 223,1 | 223,1 |

| Az egyéb működési bevételek | 90 | 223,1 | 285,1 |

| Egyéb működési költségek | 100 | 161,1 | 235,7 |

| Nyereség (veszteség) a pénzügyi és gazdasági tevékenységekből | 110 | 3968,3 | 719,1 |

| Egyéb nem bevételi jövedelem | 120 | 446,3 | 1029,1 |

| Egyéb nem költségek | 130 | 520,9 | 396,9 |

| A beszámolási időszak nyeresége (vesztesége) | 140 | 3893,7 | 1351,4 |

| Nyereségadó | 150 | 1550,0 | 508,3 |

| Megtartott bevételek (veszteség) | 190 | 2343,7 | 843,1 |

| Referencia: | |||

| A beszámolási időszakban használt jövedelem (veszteség) | 1364,0 | 694,3 |

A számviteli 2. számú nyereség- és veszteségről szóló jelentést a szervezet tevékenységeinek pénzügyi eredményei jellemzik a beszámolási időszak alatt - a formáció és a használatuk szerinti eljárás. Ebben az űrlapon a szokásos tevékenységekből származó jövedelem a következők:

A termékek, áruk vagy szolgáltatási szolgáltatások értékesítéséből származó bevételek (hacsak másként a szervezet chartájában rögzített tevékenység), HÉA nélkül, jövedéki adók és egyéb hasonló kifizetések nélkül (010.

Működési jövedelem: az átvételi százalék (060), a más szervezetekben való részvételből származó bevételek (080.), Egyéb működési bevételek (090. o.);

Nem növekvő jövedelem (120. o.): Szankciók, szankciók, szankciók A szerződések feltételeinek megsértése; ingyenesen kapott eszközök; A kár megtérítése kártérítést okozott; Az elmúlt évek nyeresége, amelyet a jelentési évben azonosítottak; azon kötelezettségek és követelések összege, amelyekre az elévülési idő lejárt; cserélési különbségek; az eszközök értékelése előtt (a nem áram kivételével); Mások.

A rendes tevékenységek költsége a következők:

A termékek, az áruk, a munka elvégzésének és a szolgáltatások nyújtásának termelésével és értékesítésével kapcsolatos költségek. A termelési tevékenységet végző vállalkozásokban vagy a szolgáltatásnyújtás során a költségek magukban foglalják az eladott áruk, termékek, munkák, szolgáltatások, szolgáltatások "(020) és a" menedzsment költségek "(040. A kereskedelmi és közintézkedelmi vállalkozások, a "kereskedelmi költségek" (rétegkorlátozás) költségekként beszélnek

Működési költségek: fizetési kamat (070. o.), Egyéb működési költségek (100. o.);

Nonelizációs költségek (130. o.): Bírságok, büntetések, szankciók a szerződéses feltételek megsértése miatt; a szervezet által okozott károk megtérítése; a jelentéstételi évben elismert elmúlt évek vesztesége; azon követelések összege, amelyeknél az elévülési idő lejárt; más adósságok irreálisak a helyreállításhoz; cserélési különbségek; az eszközök összege (kivéve a nem áramot); Mások.

A szokásos tevékenységből származó nyereség több szakaszban a 2. számú formában van kialakítva.

Kezdetben a bruttó nyereséget a képlet alapján számítják ki:

Vp \u003d bp - ss,

ahol VP - bruttó nyereség (029. o.);

BP - bevétel (nettó) az áruk, termékek, munkák, szolgáltatások értékesítéséből (010.

Az SS az értékesített áruk, termékek, munkák, szolgáltatások (020).

Pp \u003d vp - cr - ur,

ahol a PP nyereség (veszteség) az értékesítésből (050. o.);

CR - kereskedelmi költségek (030. o.);

UR - menedzsment költségek (040. o.).

Ezután meghatározza a szokásos tevékenységekből származó nyereséget (veszteség) a képlet szerint:

PDN \u003d PP + SV + SVRR,

amennyiben a PDN az adózás előtti közönséges tevékenységekből származik (140. o.);

Bánat - a működési eredmények egyenlege, a működési jövedelem közötti különbségnek tekinthető - OD (060, 080, 090) és működési költségek - vagy (070, 100);

SVRR - A nem kereskedési eredmények egyenlege, a nem-fokozatos jövedelmek - VRR (120. o.) És a nem kereskedési költségek közötti különbségnek tekinthető - VRR (130.

A közönséges tevékenységekből származó nettó nyereséget (veszteség) a képlet alkotja:

Alatt \u003d PDN-NP,

ahol a szokásos tevékenységekből származó nyereség (160. o.),

NP-adó a nyereségért és más hasonló kötelező kifizetésekből nyereségből (150. o.).

Amellett, hogy az alapvető információkat az eredménykimutatás, van egy dekódoló az egyéni nyereség és veszteség, valamint az osztalékok összegét kapjuk a következő jelentéstételi évben, amelyek az elsőbbségi és törzsrészvények a következő beszámolási évben.

Jelentést készítünk a termékek értékesítési költségeiről:

3. táblázat A végrehajtott termékek költsége. Mérési egység: ezer rubel.

Számítsa ki az értékcsökkenés összegét az alábbi táblázatban:

4. táblázat: Az értékcsökkenési levonások kiszámítása

| No. P / P | Indikátor | |

| 1. | A fő termelési létesítmények költsége az év elején | 10292 |

| 2. | A fő termelési létesítmények átlagos éves értéke | 3782 |

| 3. | Az ártalmatlanítás fő termelési létesítmények átlagos éves értéke | 2125,36 |

| 4. | A fő termelési létesítmények átlagos éves értéke | 11948,6 |

| 5. | A teljes amortizált berendezések átlagos éves költsége | 731,6 |

| 6. | Az amortizált eszközök átlagos éves költsége | 13342,4 |

| 7. | Az értékcsökkenési leírások átlagos aránya a teljes helyreállításhoz,% | 12400 |

| 8. | Összegcsökkenés | 1334,24 |

| 9. | A fő termelési létesítmények költsége az év végén | 11948,6 |

| 10. | A fő termelési létesítmények költsége az év végén a net | 10614,4 |

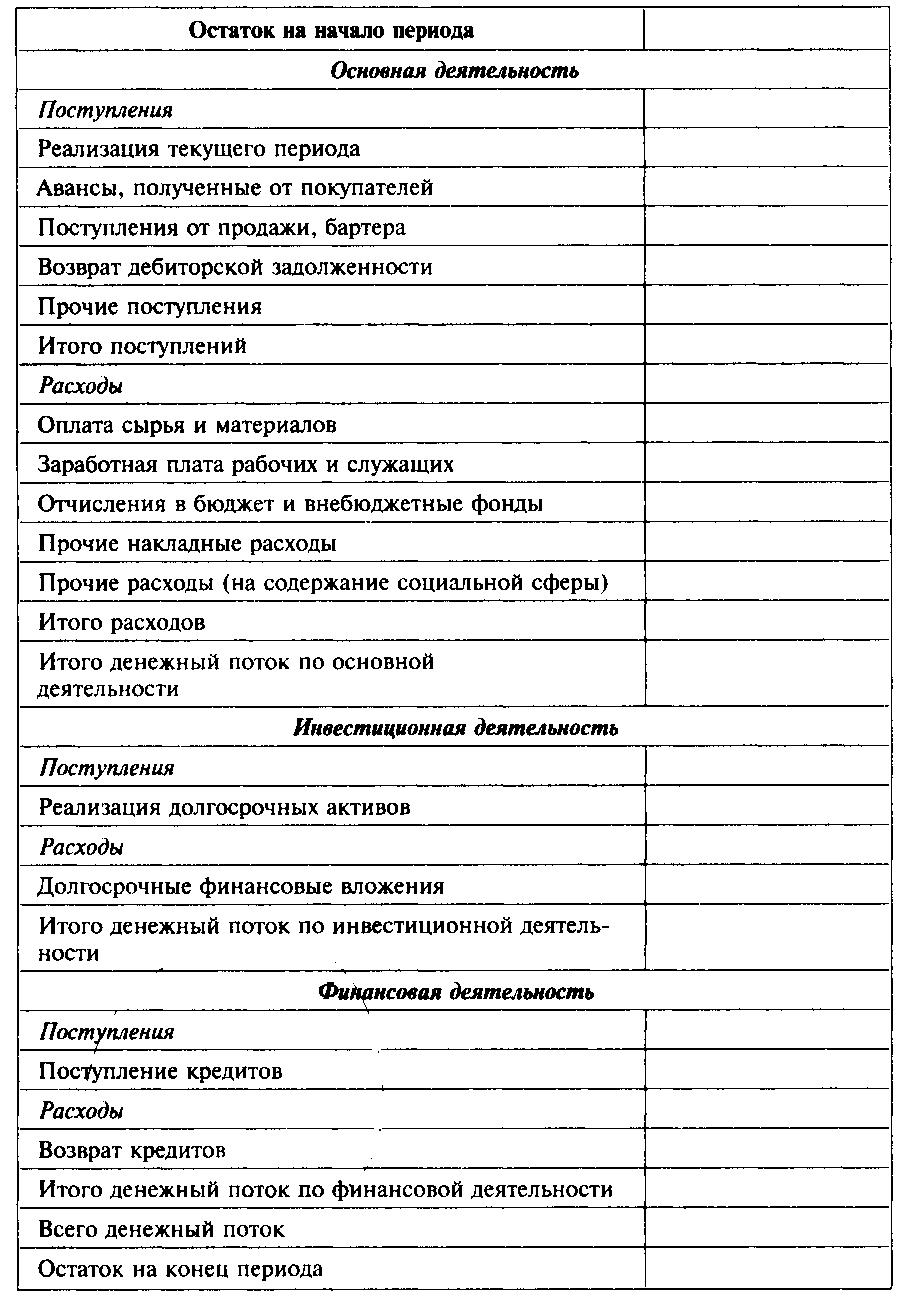

Jelentést készítünk a vállalati közvetlen módszer pénzforrásairól:

5. táblázat Jelentés a készpénz mozgásáról a vállalkozásban. Mérési egység: ezer rubel.

| Mutatók | A jelentési időszak alatt |

| Készpénzegyenleg a beszámolási év elején | 4042,6 |

|

Cash flow a jelenlegi tevékenységekből |

|

| Érkezés, összesen | 23746,0 |

| beleértve Források szerint: | |

| A vevők és az ügyfelek által kapott pénzeszközök | 23299,7 |

| Egyéb bevételek | 446,3 |

| Használt, összesen | 21041,3 |

| beleértve Az utasításokban: | |

| Fizetni a vásárolt áruk, munkák, szolgáltatások, nyersanyagok és egyéb keringő eszközökért | 10217,7 |

| Munkaerő-kifizetés | 3335,7 |

| A az osztalékfizetésszázalék | |

| Az adók és díjak számításaihoz | 1550,0 |

| Az extrabudgetáris alapokkal történő számításokhoz | 868,0 |

| Más költségek | 5069,8 |

| Tiszta pénzbeáramlás (+), kiáramlás (-) jelenlegi tevékenységek (1-2. oldal) | 2704,8 |

|

Cash flow a befektetési tevékenységből |

|

| Minden minden strandja | 3248,5 |

| beleértve Források szerint: | |

| Bevételek az állóeszközök és egyéb, nem forgó eszközök létesítményeinek értékesítéséből | 2232,0 |

| Értékpapírok értékesítéséből és egyéb pénzügyi befektetésekből származó bevételek | |

| A kapott osztalékok | 223,1 |

| Az ebből eredő kamat | 471,1 |

| A más szervezeteknek nyújtott hitelek visszafizetéséből származó bevételek | |

| Célfinanszírozás a termelés bővüléséhez | 322,3 |

| Használt, összesen | 6356,0 |

| beleértve Az utasításokban: | |

| Leányvállalatok megszerzése | |

| Az állóeszközök létesítményeinek megszerzése, az anyagi értékek és az immateriális javak nyereséges beruházásai | 6281,7 |

| Értékpapírok és egyéb pénzügyi befektetések megszerzése | 74,3 |

| Más szervezeteknek nyújtott hitelek | |

| Tiszta Cash flow (+), kiáramlási (-) a befektetési tevékenységekből (4-5. | -3107,4 |

|

Pénzforgalom pénzügyi tevékenységekből |

|

| Érkezés, összesen | 6696,0 |

| beleértve Források szerint: | |

| A részvények vagy más részvényértékek kibocsátásából származó bevételek | |

| Az egyéb szervezetek által nyújtott hitelek és hitelek bevételei | 6696,0 |

| Konszolidált, összesen | |

| beleértve Az utasításokban: | |

| A hitelek és hitelek visszafizetéséről (százalék nélkül) | 7216,9 |

|

A pénzügyi lízingekre vonatkozó kötelezettségek visszafizetése |

|

| Nettó cash flow (+), kiáramlási (-) pénzügyi tevékenységekből (7-8. | -520,9 |

| Összes pénzforgalom (+) kiáramlási (-) (-) (P.3 + P.6 + P.9) | - |

| A devizaárfolyam változásainak hatásának nagysága a rubelhez képest | -837,0 |

| Készpénzegyenleg a beszámolási időszak végén | 2282,1 |

A vásárlókból és az ügyfelekből származó készpénzbevételeket a közvetlen módszer által készített pénzforgalmi ráta rögzíti, teljes mértékben az elszámolási, valuta és egyéb bankszámlák pénztáros összegében. A beszállítóknak, a vállalkozásoknak a pénztárgéptől, valamint a bankok településéből és egyéb számláin fizetett készpénz, valamint a bankok településéből és egyéb számláitól, a ténylegesen kifizetett készpénz és a pénzátutalások révén tükröződnek. A közvetlen módszer tükrözi a bruttó pénzáramlást fizetési eszközöknek.

A pénzeszközök átvételét és kiadásait a jelenlegi, befektetési és pénzügyi tevékenységek irányában határozzák meg. Ugyanakkor, hogy jelentést készítsen a pénzforgalmi jelentésről:

Jelenlegi tevékenységek - a szervezet tevékenysége, a nyereség ügyésze, mint fő cél, vagy nem a nyereséget a tevékenység témájával és célkitűzéseivel összhangban, azaz a tevékenység tárgya és célkitűzéseinek megfelelően. ipari termékek, építési munka, mezőgazdaság, kereskedelem, nyilvános élelmiszerek, mezőgazdasági termékek betakarítása, lízing ingatlanok és egyéb hasonló tevékenységek;

A beruházási tevékenység alatt - a földterületek, épületek és egyéb ingatlanok, berendezések, immateriális és egyéb, befektetett eszközök megszerzésével kapcsolatos tőkebefektetésekkel kapcsolatos szervezet tevékenysége, valamint az eladásuk; a hosszú távú pénzügyi befektetések végrehajtásával más szervezetekben, kötvények és más hosszú távú értékpapírok;

Pénzügyi tevékenységek alatt - a szervezet, amelynek eredményeképpen a szervezet saját tőkéjének változásainak nagysága és összetétele, kölcsönzött pénz (A részvények, kötvények kibocsátásából származó bevételek, más hitelek nyújtása, kölcsönzött pénzeszközök visszafizetése stb.).

A referencia adatokat szolgáltat a pénztárcára kapott pénzeszközök összegéről, beleértve a jogi személyeket és az egyének.

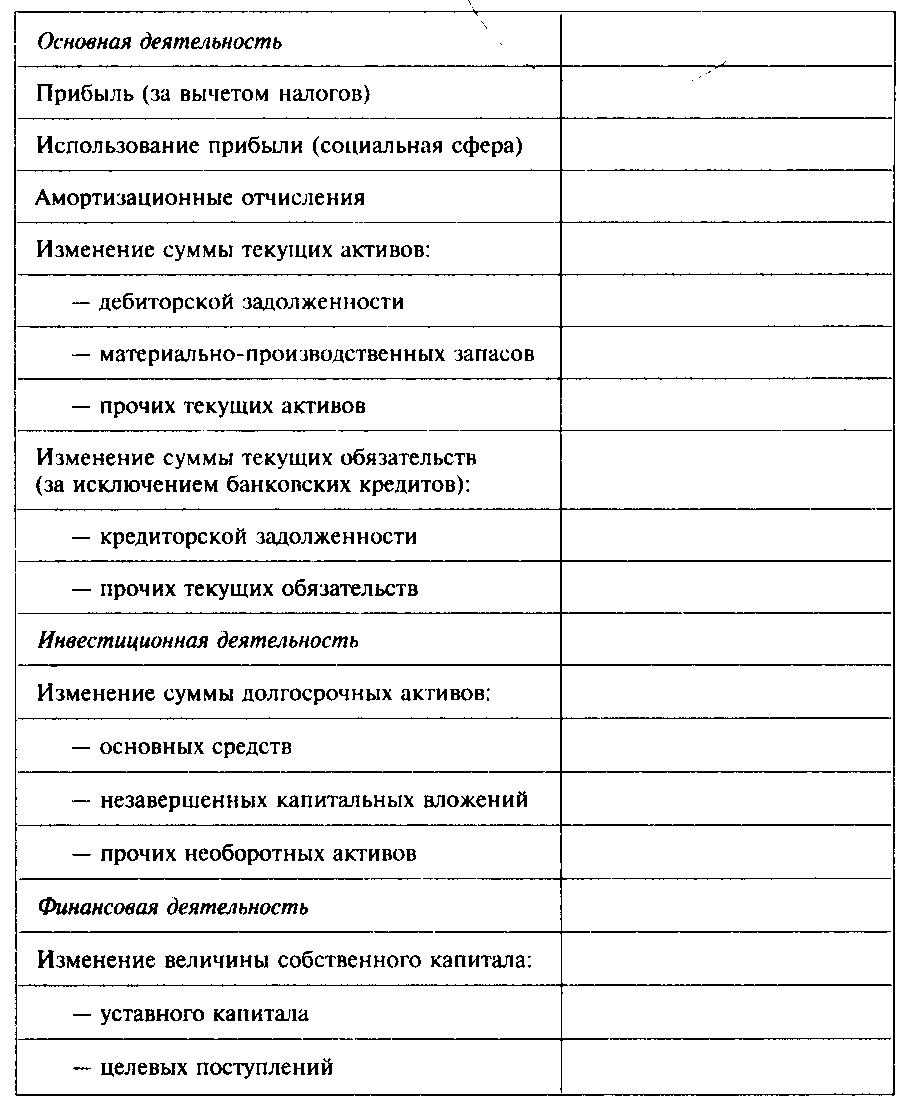

Jelentést készítünk a készpénzáramlásról a közvetett módszerrel:

6. táblázat: Jelentés a pénzforgalomról. Mérési egység: ezer rubel.

| Mutatók | A jelentési időszak alatt |

|

Működési tevékenységek |

|

| Adózás előtti profit | 3893,6 |

| Kiigazítások: | |

| - értékcsökkenés | 1334,24 |

| - Tartalék változása állománykárosodásra | -72,0381 |

| - A befektetett eszközök ártalmatlanításából származó nyereség (veszteség) | -391,84 |

| - Szankciók és bírságok | -446,4 |

| - Kamatbevétel | -471,2 |

| - nyereség (veszteség) a beruházások és egyéb pénzügyi eszközök végrehajtásából | -223,2 |

| - Egyéb | -223,2 |

| Üzemi eredmény a működő tőke változásaihoz | 3399,96 |

| - A készletváltozások | 190,96 |

| - A követelések változása | -322,4 |

| - A kötelezettségek megváltoztatása | -391,344 |

| - Az adók cseréje a visszatérítéshez | 37,2 |

| - Az adóváltozás fizetendő | 558 |

| Működési tevékenységekből származó készpénz (működési tevékenységekre irányul) | 3472,38 |

| - Fizetett kamat | - |

| - fizetett jövedelemadó | -1550 |

| Tiszta pénzforgalom a működési tevékenységeken | 1922,38 |

A közvetett módszer adatokat tartalmaz a vállalkozás pénzügyi forrásairól, a pénzáramlás formájában. BAN BEN ez az eset A gazdálkodó nettó nyeresége a "nem monetáris komponensekhez", például az eszközök és kötelezettségek szerkezetének értékcsökkenése és változásai (például a "követelések" változása), ezáltal a működési tevékenységekből származó nettó pénzforgalom mennyiségét. Ezzel a megközelítéssel a készpénzforgalmi jelentés előkészítésével két fő módosítás megkülönböztethető:

A jövedelmi nyilatkozatokkal kapcsolatos kiigazítások;

A működő tőke változásával kapcsolatos kiigazítások.

Az első grupposcoprocharding jár, kivéve a nem monetáris cikkek érintő nettó profit, de nem pénzáramlások, valamint kivéve a nettó nyereség kapcsolatos cikkek befektetési és pénzügyi tevékenységek (például nyereség a befektetett eszközök értékesítése) .

Ezen kiigazítások után megkapjuk a "működési nyereséget a tőke változásainak megváltoztatására" mutató, amely köztes, de nagyon hasznos a pénzügyi elemzéshez, mivel lehetővé teszi a vállalkozás irányítását, hogy lássa, mi a vállalat valódi pénzügyi feltétele - mennyire nyereséges Ez az, hogy az ilyen ráfordítások értékcsökkenés, kamat, adók stb.

A második csoportosító eredménye kijavítja a mutató módosítását a mérlegek megváltoztatásához. Például, ha a követelések készpénzben fizetnek, nincsenek kölcsönös műveletek, és az időszak végén termesztett, az üzemi eredménymutató a működő tőke változásaira csökkenteni kell ezt a változást, mivel a tényleges cash flow Kevesebb, mint a bevételek a követelések növekedésének nagyságrendjében.

A közvetett módszer csak a működési tevékenység tekintetében csak a pénzforgalom jelentése lehet. A befektetések és a pénzügyi tevékenységek tekintetében a pénzeszközök mozgásáról szóló jelentést csak a közvetlen módszerrel lehet összeállítani.

Ennek a módszernek a fő hátránya, hogy egy jelentést készítsen - a cikkek nagyszámú további információ beszedésének szükségessége nem monetáris tartalom, a működő tőke változásai. Ez az információ nem szerepel a vállalkozások jelentése és a számlaváltozások további elemzése szükséges. Önnek más jelentési űrlapokra is szükség van (egyensúly, eredménykimutatás, jelentést a tőke változásairól).

3. A vállalkozás pénzügyi állapotának elemzésének egyenlegének használatához a kezdeti formáját tömörített analitikai formává alakítjuk.

7. táblázat: A gazdálkodó tömörített analitikai mérlegének mutatói képződése 2000. január 1-jétől mérési egység: ezer rubel.

| Mutatók | Az év elejére | A jelentési időszak végén | |

| 1. | Befektetett eszközök | 12721,3 | 14241,3 |

| 2. | 11791,3 | 10552,6 | |

| 2 | 6262,0 | 6026,3 | |

| 3 | Követelések | 1215,1 | 1475,4 |

| 4 | A legtöbb likvid eszköz | 4314,2 | 3050,9 |

|

Teljes tulajdonság |

24512,6 | 24793,9 | |

| 6 | Saját tőke | 12262,4 | 13381,7 |

| Hosszú távú feladatok | 2926,3 | 3199,1 | |

| 8 | Rövid lejáratú kötelezettségek, beleértve: | 9323,9 | 8213,1 |

| 7005,0 | 6539,1 | ||

| 10 | 2318,9 | 1674,0 | |

|

Teljes pénzügyi források |

24512,6 | 24793,9 |

8. táblázat A vállalati egyenleg cikkek dinamikájának elemzése. Mérési egység: ezer rubel.

| Mutatók | Az év elejére | A jelentési időszak végén | |

| 1 | Befektetett eszközök | 1520,0 | |

| 2 | A jelenlegi eszközök, beleértve: | -1238,7 | |

| 3 | Anyaggyártási tartalékok | -235,7 | |

| 4 | Követelések | 260,3 | |

| 5 | A legtöbb likvid eszköz | -1263,3 | |

| 6 |

Teljes tulajdonság |

281,3 | |

| 7 | Saját tőke | 1119,2 | |

| 8 | Hosszú távú feladatok | 272,9 | |

| 9 | Rövid lejáratú kötelezettségek, beleértve a | -1110,8 | |

| 10 | A legtöbb sürgős kötelezettségek (fizetendő számlák) | -466,0 | |

| 11 | Rövid lejáratú hitelek és hitelek | -644,9 | |

| 12 |

Teljes pénzügyi források |

281,3 |

Következtetés: A beszámolási időszak végén a vállalkozás értéke 281,3 ezer rubelrel nőtt, ami a gazdasági potenciál növekedését jelzi. A vállalat eszközeinek növekedése az év folyamán 1520 ezer rubel által végzett nem folyó vagyonok vezető növekedése miatt történt. A jelenlegi eszközökhöz képest a jelentési időszak végén a mérleg csökkenése 1238,7 ezer rubel volt. A vállalkozás eszközeinek értékének változása a nem forgó eszközök növekedése felé a negatív dinamikumnak tekinthető, és a vállalati manőverezhetőség csökkenését jelezheti. A vállalkozás jelenlegi eszközeinek részeként a követelések fejlett növekedése az anyagi és leltárhoz képest, és a beszámolási időszak végén 260,3 ezer rubelrel rendelkezik. Az elemzés a vásárlók által a számlákkal való instabil helyzet létezését mutatja. Az anyagok és a termelési tartalékok csökkentése 235,7 ezer rubelrel. a termelési volumen csökkenése miatt. A vállalkozás pénzeszközeinek összege a beszámolási időszak végén 1263,3 ezer rubelrel csökkent. Ez a helyzet azonban nem kritikus. A mérlegen alapuló készpénz egyenlege nem jellemzi pontosan a pénzeszközök összegét, amelyeket a vállalat az elemzett időszak alatt alakított ki. Talán hamarosan a jelentési dátum előtt nagy kifizetéseket hajtottak végre.

Elméleti kérdések Cash flow Management. Közvetlen I. közvetett módszer Cash flow becslése, a folyadék és a mátrix értékének kiszámítása. Nemzetközi szabványok a készpénzáramlásokhoz. A Cash Flow elemzése a vállalkozásnál.

A szervezet összehasonlító analitikai egyensúlya. Az együtthatók kiszámítása pénzügyi fenntarthatóság, a tőkehasználat likviditása és hatékonysága. A vállalat nyereségének elemzése jelentési év. A termelési és beruházási projektek költségeinek jövedelmezősége.

Épület, függőleges és vízszintes elemzés analitikai egyensúly LLC "SEV-MET". Az alapvető pénzügyi mutatók kiszámítása: likviditás, jövedelmezőség, tőkeszerkezet. Az eredménykimutatás elemzése. Meghatározza a pénzügyi stabilitás típusát.

Az Enterprise IP Ivanov irányítása. A 2007-2008-as számviteli és pénzügyi kimutatások értékelése. A pénzügyi és gazdasági tevékenységek fő mutatói, értékeik és fejlesztési trendek dinamikája. A fejlesztések módja pénzügyi állam.

Pénzügyi feltétel, mint a legfontosabb jellemző Üzleti tevékenység és a vállalat megbízhatósága. Az eszköz összetételének és szerkezetének elemzése és az egyensúly felelősségének szerkezete. Nyereségek és veszteségek jelentése. A tevékenységekből származó bevételek. A vállalkozás likviditásának mutatói.

A szervezet megoldhatósága és likviditása elemzése, valamint az ingatlanforrások szerkezete, a pénzügyi fenntarthatóság és az üzleti tevékenység. A szervezet irányításának hatékonyságának értékelése. Változások az egyenleg szerkezetében az eszköz részeire és a felelősség az évre.

A használat hatékonyságának javításának tényezők és tartalékok jelenlegi eszközök. A tartomány, a kereskedelem megszervezése, a progresszív formák és az értékesítési módszerek bevezetése. Az eltérések okai a jelenlegi eszközök és az optimalizálás érdekében.

Pénzügyi terv Évente (jövedelem- és kiadási egyenleg formájában). A jelenlegi eszközök kezelése. A működési és termelési ciklus időtartama. Leltárkezelési politika. A fejlesztés elemzési szakasza pénzügyi politika Vállalatok.

A vállalkozás likviditási dinamikájának értékelése grafikus módszer pénzügyi elemzés. A bevételek növelésének okainak meghatározása (táblázatos módszer). A hitelező követelések állapotának optimalizálása a pénzügyi stratégia kidolgozásának részeként.

A vállalkozás tevékenységének összetétele és szerkezete. Közvetlen és közvetett módszerek mozgásuk elemzésére. Az együttható módszer eszközként faktoranalízis A pénzforgalom értékelése során a felhasználás hatékonyságának javításának tartalékai.

A készpénz elemzését a cég közvetett és közvetlen módszerrel végezzük. A vállalkozás pénzügyi feltételeinek értékelése: az összesített analitikai egyensúly elkészítése, a jövedelmezőség, a likviditás, a fizetőképesség, a pénzügyi stabilitás meghatározása.

Beruházási elemzés B. pénzügyi eszközök. Értékelés és előrejelzés gazdasági hatékonyság megszerzett vagy megvásárolt értékpapírokat. Elemzés pénzügyi eredmény tevékenységek Építési szervezetek. Függőleges elemzés Adózás előtti profit.

A tőke elhelyezésének és szerkezetének elemzése. Elemzési mutatók rendszer pénzügyi kimutatások. A vállalkozás piaci stabilitásának értékelése. Átfogó elemzés a jelenlegi eszközök és jelenlegi kötelezettségek. Növekedés fizetendő számlák, Csökkentve a készletek mennyiségét.

Ellenőrzés készpénz Magába foglalja:

1. A pénzeszköz fogyasztásának időtartamának kiszámítása (pénzügyi ciklus),

2. Cash flow analízis,

3. A pénzforgalom előrejelzése,

4. Definíció optimális szint Készpénz a folyószámlán és a pénztárban.

A készpénzkezelés folyamatában három figyelembe veszik a következő tényezők:

1) Rutin (pénzeszközöket használnak a jelenlegi műveletek elvégzéséhez, és mivel mindig vannak ideiglenes akció a bejövő és a kimenő pénzáramlások között, akkor a vállalkozásnak meg kell tartania az aktuális fiókban lévő ingyenes készpénz egyensúlyát);

2) Óvintézkedések (mivel a vállalkozásnak a tevékenységei bizonytalanságának hatása alá esik, pénzeszközre van szüksége előre nem látható kifizetések elkövetésére);

3) spekulator (készpénzre van szükség a vállalkozás által spekulatív megfontolásokról, mivel gyakorlatilag nem nulla esély van arra, hogy a nyereséges befektetések lehetősége lehetséges legyen).

Pénzügyi ciklus \u003d Működési ciklus - Hitelfejlesztési idő

Hadműveleti ciklus \u003d tartalékok a követelések fogadásának időpontja

Számításra optimális számítás készpénzegyenleg becsült számla A modelleket a pénzösszeg és azok ekvivalensek becslésére használják, a jelenlegi számlán meg kell tartani azt a részesedést, amelyet a rothírozható értékpapírok formájában kell megőrizni, valamint felmérni a készpénz átalakulásának pillanatát gyors eszközök.

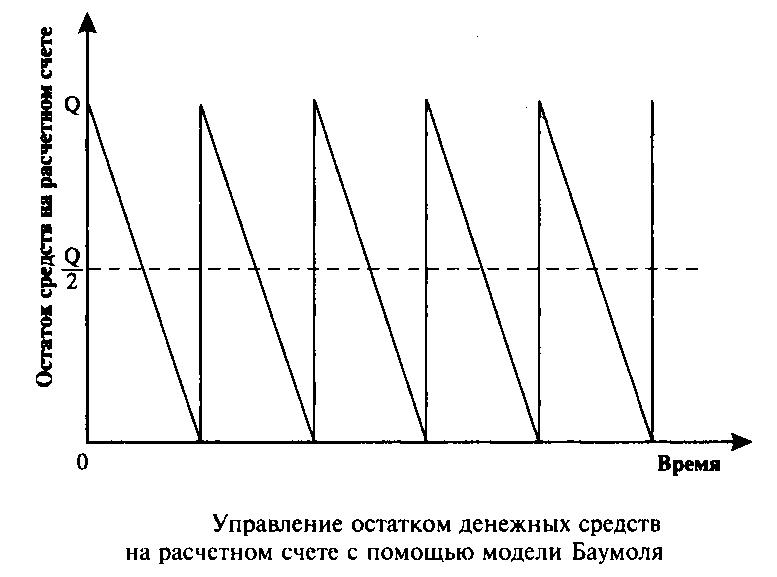

1) Bleol modell (Baumol).

A Baumla modell célja: minimalizálja a jelenlegi számlán a készpénzegyenlegek tartalmának előnyös előnyeit.

Feltételezi, hogy a vállalat megkezdi dolgozni, maximális és megfelelő készpénzzel, majd fokozatosan fogyasztja őket egy bizonyos időszakon belül. Amint a pénzállomány kimerült, vagyis lesz nulla Vagy eléri a biztonság szintjét, a vállalat eladja rövid lejáratú értékpapírjait, és feltölti az alapok készletét a kezdeti összeg előtt.

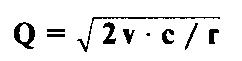

Q \u003d Ö (2 * V * c) / r

ahol q - Összeget feltöltés,

V a készpénz kiszámítható szükségessége az időszakban (hónap, negyedéves, év),

C - Az értékpapírok pénzeszközeinek átalakításának költsége,

r elfogadható jövedelem a gazdálkodó számára a rövid távú pénzügyi befektetésekhez.

ZDSSR. \u003d Q / 2 ,

hol segíthet nekem. - középső raktár Pénz

k \u003d v / q,

ahol K a konverziós tranzakciók száma

Általános költségek A készpénzgazdálkodás modelljének megvalósításáról alkotják az összeget

Op \u003d ck + r * (Q / 2),

ahol a ck közvetlen költségek

r * (Q / 2) - kihagyott előny a folyószámla átlagos készletének tárolásából

Ez a modell csak a vállalkozások számára elfogadható, pénzbevétel amelyek stabilak és kiszámíthatóak.

2) Miller Model - Orra

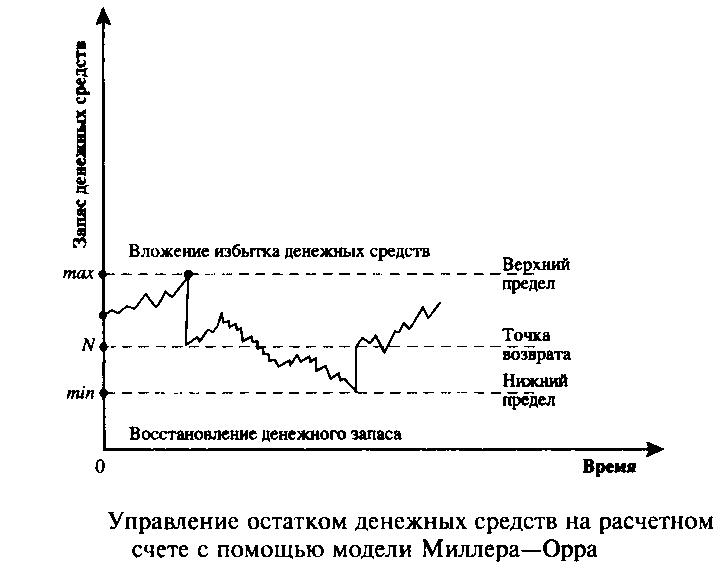

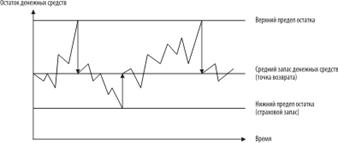

A modell logikája a következő: A jelenlegi számlán lévő pénzeszközök egyenlege kaotikus változik, amíg el nem éri a felső határértéket. Amint ez megtörténik, a vállalat megkezdi értékpapírokat vásárolni annak érdekében, hogy visszaállítsa a pénzeszközöket néhány normál állapotra visszatérési pont.

Ha a készpénz-ellátás eléri az alsó határértéket, akkor ebben az esetben a vállalat értékpapírjait értékesíti, és pénzt kap, és normális határértéket kap.

Ennek a modellnek a végrehajtása a gyakorlatban magában foglalja a következő lépések:

1. A minimális források összege (OH) jön létre, ami ajánlatos, hogy a folyó fizetési mérleg alapján az átlagos igény kifizetését bankszámlák és egyéb követelmények;

2. A statisztikai adatok szerint a pénzforgalom változása települések;

3. Meghatározzák a pénzeszközök tárolásának költségeit a folyószámlán (ez az érték a sebességi szinten is elfogadható. napi jövedelem a piacon kezelt rövid lejáratú értékpapírokon);

(4) A pénzeszközök és az értékpapírok kölcsönös átalakulásának költségeit kiszámítják;

5. A következő képlet szerint a következő képlet szerint a következő fiók változásának hatálya kiszámítása: 3

S \u003d 3 * Ö (3 * PX * V) / (4 * PT)

S - Variation változat,

PX - Tárolási költségek

V - Napi variáció,

PT - Átalakítási költségek

6. Számítsa ki a készpénz felső határát, azon a tényen, hogy ha ez a határ elérte, vagy meghaladja, az alapok egy részét értékpapírokká kell váltani

7. A visszatérési pont meghatározása, azaz A jelenlegi fiókban lévő készpénzegyenleg értékei, amelyekre szükség van vissza kell térni, ha a tényleges maradék a határokhoz vagy a felső és alsó határ határain túlmutat.

TV \u003d on + s / 3

Ezek a modellek lehetővé teszik, hogy az aktuális fiókban optimális készpénzegyenleget hozzon létre (ez főjelző A pénzforgalom kiszámításához).

Bevezetés

2. Gyakorlati rész

Következtetés

Bibliográfiai lista

Bevezetés

A modern gazdasági körülmények között számos vállalkozást szállítanak a stratégia független választékának és fejlődésének taktikájának feltételeire. A tevékenységének önfinanszírozása az első prioritás volt.

A verseny és az instabil külső környezet összefüggésében gyorsan reagálni kell a vállalkozás szokásos tevékenységétől eltérő eltérésekre. Cash flow Control az eszköz, amellyel elérheti a vállalati nyereség kívánt eredményét.

A vállalat pénzáramlása folyamatos folyamat. A készpénzes pénzeszközök minden irányába megfelelő forrásnak kell lennie. A tágabb értelemben a vállalat eszköze tiszta pénzeszközök, és kötelezettségek és saját tőke - tiszta források. A meglévő vállalkozás számára valóban nincs kezdeti és végpontja. A végtermék nyersanyagok, állóeszközök és munkaerő kombinációja, végül pénzzel fizeti. A termékeket ezután készpénzre vagy hitelre értékesítik. A hitelek értékesítése a követelésekre vonatkozik, amelyek végül felrobbantottak, készpénzre fordulnak. Ha egy eladási ár Az összes költséget meghaladó termékek (beleértve az eszközöket is) egy bizonyos időszakra, ebben az időszakban nyereséget kapnak; Nincs falusi veszteség. A készpénz mennyiség ingadozik az időben a termelési ütemtervetől, az értékesítéstől, a követelések gyűjtéséig, tőkeköltségek és finanszírozás.

Másrészt a nyersanyagok készletei, befejezetlen termelés, készlet; A késztermékek, a követelések és a fizetendő kereskedelmi hitelek ingadozták a megvalósítást, a termelési ütemtervet és a politikákat a nagy adósok, állományok és adósság tekintetében kereskedelmi kölcsönnel szemben. A pénzeszközök rendelkezésre állásáról és használatáról szóló jelentés egy olyan módszer, amellyel a két pont közötti pénzeszközök nettó változásait tanulmányozzuk. Ezek a pillanatok megfelelnek a pénzügyi kimutatás kezdeti és végső időpontjainak, bármilyen tanulmányi - negyedéves, év vagy öt év. A forrásokról és az alapok felhasználásáról szóló jelentés meglehetősen tiszta, mint az általános változások a pénzügyi helyzetben különböző dátumokra. Az általános változások a két jelentési dátum között bekövetkező változások, és tiszta változások Az általános változások eredményeként meghatározottak.

Célja e munkából A vállalkozás készpénzének kezelésének módja.

1. Baumol modellek és Miller-Orra monetáris maradékgazdálkodás az elszámolási számlán

Az optimális készpénzegyenleg kiszámítása

A jelenlegi eszközök típusát bizonyos jellemzők jellemzik:

rutin - készpénz a jelenlegi pénzügyi kötelezettségek visszafizetésére szolgál, ezért mindig van egy időben a bejövő és a kimenő cash flow-k között. Ennek eredményeként a vállalkozás kénytelen, hogy folyamatosan felhalmozza a szabad pénzeket a bankszámlán;

Óvintézkedések - A Társaság tevékenységei nem mereven szabályozottak, így készpénzes készpénz szükséges az előre nem látható kifizetések fedezéséhez. E célból tanácsos készpénzkészpénzt teremteni;

a spekulativitás - készpénz szükséges a spekulatív megfontolásokhoz, mivel állandó valószínűség van arra, hogy a lehetőségek hirtelen megjelennek a nyereséges befektetéshez.

Azonban a pénzeszközök önmagukban soha nem látott eszköz; ezért a menedzsment politikájának fő célja a minimum szükséges szinten fenntartja őket, amely elegendő a szervezet hatékony pénzügyi és gazdasági tevékenységének megvalósításához, többek között:

a beszállítók számláinak időben történő kifizetése, amely lehetővé teszi az áruk árából származó kedvezmények használatát;

állandó hitelképesség fenntartása;

fizetés előre nem látható költségekkereskedelmi tevékenységek folyamatában.

Amint azt fentebb említettük, ha a szervezet jelenlegi számláján nagy készpénz tömeg van a szervezet folyószámláján, a kimaradt lehetőségek költsége (nem befektetési projektben való részvétel megtagadása). Minimális pénzeszközökkel, az állomány feltöltésének költsége, az úgynevezett karbantartási költségek (az értékpapírok megvásárlása, illetve a kamatozással járó kamat és egyéb költségek, amelyek a készpénzegyenlegek feltöltésére szolgálnak). Ezért megoldja a pénz egyensúlyának optimalizálásának problémáját az elszámolási számlára, tanácsos két kölcsönösen kizárólagos körülményt figyelembe venni: a jelenlegi fizetőképesség és az átvétel fenntartása további nyereség A szabad készpénz befektetéséből.

Számos alapvető módszer létezik az optimális készpénzegyenleg kiszámításához: matematikai modellek Baumol-Tobin, Miller-orra, kő stb.

Baumol-Tobin modell

A legnépszerűbb likviditásmenedzsment modell (a jelenlegi fiókban) a Baumol-Tobin modell, amely olyan következtetésekre épül, amelyekre W. Bumol és J. Tobin az 50-es évek közepétől függetlenül jöttek egymástól. A modell feltételezi, hogy egy kereskedelmi szervezet támogatja a likviditás elfogadható szintjét, és optimalizálja annak Árucikk-tartalékok.

A modell szerint a vállalkozás elkezd dolgozni, maximális elfogadható (megfelelő) likviditási szintjével. Ezután csökken, mivel a likviditás szintje csökken, a likviditás szintje csökken (készpénz tartósan egy bizonyos ideig töltött). Az összes bejövő készpénzes vállalkozás rövid távú folyékony értékpapírba fektet be. Amint a likviditás szintje eléri a kritikus szintet, megegyezik néhány meghatározott biztonsági szintet, a vállalat eladja a megvásárolt rövid lejáratú értékpapírok részét, és ezáltal feltölti a pénzeszközök állományát a kezdeti érték előtt. Így a vállalkozás készpénzegyenlegének dinamikája "fűrészszemű" grafikon (1. ábra).

Ábra. 1. A pénzeszközök egyenlegének módosítása a folyószámlán (Baumol-Tobin modell)

A modell használata esetén számos korlátozás figyelembe veszi:

1) Az időszegmensen a készpénz megszervezésének szükségessége állandó, előre meg lehet várni;

2) A termékek értékesítéséből származó összes bejövő terméket rövid lejáratú értékpapírokba fektetik be. Amint a készpénz egyenlege csökken az elfogadhatatlan kis szintre, a szervezet értékesíti az értékpapírok részét;

3) állandó, és ezért és a szervezet bevételei és kifizetéseinek tervezése, amely lehetővé teszi a nettó pénzforgalom kiszámítását;

4) az értékpapírok és egyéb átalakításhoz kapcsolódó költségszint kiszámítása pénzügyi eszközök Készpénzben, valamint a hiányzott előnyökből származó veszteségek a szabad alapok állítólagos beruházásai iránti érdeklődés formájában.

A vizsgált modell szerint lehetőség van az optimális rendelési tétel (EOQ) modelljének felhasználására a pénz optimális egyensúlyának meghatározásához:

F - az értékpapírok megvásárlásának és értékesítésének fix költségeinek költségeit;

T - a jelenlegi műveletek fenntartásához szükséges készpénz éves szükségessége;

r - érték alternatív jövedelem (kamatláb rövid távú piaci értékpapírok).

Miller Orra modell

A Baumol-Tobin modell feletti hátrányai a Miller-ORRA modellszintet fogják növelni, amely fokozott EOQ modell. Szerzői M. Miller és D. Orr használatakor a modell létrehozásakor a statisztikai módszer, nevezetesen a Bernoulli folyamat - olyan sztochasztikus folyamat, amelyben a készpénz átvétele és kiadása független véletlen események.

A likviditási szint ellenőrzése során pénzügyi vezető A következő logikán kell alapulnia: a készpénzegyenleg kaotikusan változik, amíg el nem éri a felső határértéket. Amint megtörténik, elegendő folyékony eszközt kell vásárolnia annak érdekében, hogy visszaadja az alapok szintjét normál szint (visszatérési pont). Ha a készpénz-ellátás eléri az alsó határértéket, akkor ebben az esetben folyékony rövidtávú értékpapírokat kell eladni, így a likviditási ellátást normál határértékre kell feltölteni (2. ábra).

Minimális érték A jelenlegi fiókban lévő készpénz egyenlegét a biztosítási készlet szintjén és a háromszoros méretének maximális szintjén fogadják el. Ha azonban a tartomány kérdésének megoldásakor (a készpénz-egyenleg felső és alsó határa közötti különbség), akkor ajánlott figyelembe venni a következőket: ha a cash flow-k napi változékonysága nagy vagy állandó költségek kapcsolódnak a vásárláshoz és Értékpapírok értékesítése, magas, akkor a gazdálkodónak növelnie kell a változatot és fordítva. Javasoljuk, hogy csökkentse a változás hatályát, ha lehetőség van az értékpapírok magas kamatlábának köszönhetően.

Ennek a modellnek a használatakor figyelembe kell venni azt a feltételezést, hogy az értékpapírok megvásárlásának és értékesítésének költségeit rögzítették és egyenlőek egymással.

Ábra. 2. Az alapok egyenlegének ütemezése a folyószámlán (Miller-orra modell)

A használt visszatérési pont meghatározásához következő képlet:

ahol z az alapok céltartaléka;

Δ 2 - A napi pénzáramlás áramlása;

r - relatív érték alternatív költségek (naponta);

L a készpénzegyenleg alsó határa.

A készpénzegyenleg felső határát a következő képlet határozza meg:

H \u003d 3Z - 2L.

Középső maradék A készpénz a következő képlet szerint történik:

C \u003d (4z - l) / 3

2. P.reaktív rész

Minden vállalkozás átmenetileg ingyenes készpénzt tartalmaz, amelyek nem kapcsolódnak a más eszközökbe való beruházásokhoz. Számos oka van arra, hogy a vállalkozások ideiglenesen ingyenes készpénzzel rendelkeznek, többek között:

1) A visszafizetéshez szükséges készpénzkövetelmények aktuális kifizetések (tranzakciós motívum);

2) az előre nem látható kötelezettségek visszafizetésére szolgáló tartalék létrehozásának szükségessége (megelőző motívum);

3) a lehetséges rövid távú befektetés az átmenetileg szabad pénzeszközök az értékpapír érdekében profit a várt változást a jövedelmezőség és a piaci érték (spekulatív indíték).

Készpénzt tárolja a készpénz a kezét, és Banks (Cash Banks). A Box Office készpénzét a megengedett maradék mennyiségében tárolják. Készpénz a bankokban, a fenti okoktól függően, a mérlegben két részre osztható:

1) a jelenlegi kifizetésekre és / vagy az értékpapírok rövid lejáratú beruházásaira felhasznált pénzeszközök szerepelnek a jelenlegi eszközökbe;

2) készpénz, amely felhasználásával bizonyos korlátozásokat alkalmazzák, és amelyek nem a jelenlegi kifizetésekre vonatkoznak, de a célhasználat Vagy az előre nem látható kötelezettségek visszafizetése, a hosszú lejáratú kötelezettségek (alapok és tartalékok) szerepelnek.

Vminek megfelelően nemzetközi szabványok A vállalkozás pénzeszközeinek pénzügyi beszámolása, beleértve a jelenlegi eszközöket is:

1) érmék és bankjegyek;

2) betétek a bankokban;

3) banki átutalási számlák;

4) pénzátutalások;

5) A banki pénztárosok ellenőrzése;

6) a Bank által hitelesített ellenőrzések;

7) az egyének által kiadott ellenőrzések;

8) megtakarítási számlák stb.

A készpénz a bejelentett értéken a vállalkozás mérlegében kerül rögzítésre. A pénzeszközök besorolása A vállalat az ábrán látható.

A készpénzkezelés alatt a pénzforgalom kezelése azt jelenti, hogy minden egyes időpontban a pénz beáramlása a vállalkozás számlájára a követelések visszafizetése és más ügyféladósság visszafizetése miatt kompenzálják a beszállítóknak a folyó fizetések végrehajtásához kapcsolódó kiáramlást , vállalkozók, költségvetés, és így tovább. A készpénzkezelés fenntartása nagy jelentőséget tulajdonít, amelyet a következő okokból ismertetnek:

1) Cash flow (a beérkezett és kifizetett pénzösszegek közötti különbség bizonyos időszak) Az értékesítés és a nyereség bevétele mellett a legfontosabb pénzügyi mutatók vállalati tevékenységek;

2) alapok a leglikvidebb eszközök, a fenntartása az optimális szintet, amely a likviditási szint a vállalkozás függ;

3) az ideiglenesen ingyenes készpénz inflációs károsodás alá esik;

4) A bankszámlákban lévő pénzeszközök tárolásának költsége túlterhelhetőség és egyenlő a vállalkozás költségeivel.

Cash flow Management alapú készpénzkezelés:

1) a szállított termékek kifizetésére vonatkozó kötelezettségek kibocsátásának időpontjában kezdődik (csekk, számla, számla);

2) a számlák vevőjétől ér véget.

A készpénzkezelés egy olyan pénzügyi osztályhoz van rendelve, amely több monitoring rendszert alakít ki, amely az egyes bankszámlák napi érkezéséről, kiadásokról és készpénzegyenlegekről szóló információk megszerzésén alapul, valamint az értékpapírok piaci értékének változásait a vállalati portfólióban. Az elemzés mellett jelenlegi információkA mozgás és a készpénzegyenleg rövid távú előrejelzése, amely tükrözi a pénzáramlási sebességet vagy a hozzáállást. Időszerű beérkezett megbízható információ És az előrejelzés a hatékony pénzgazdálkodás kulcsa.

Így a készpénzkezelés magában foglalja:

1) a pénzforgalom elszámolása és elemzése;

2) a források költségvetésének összeállítása.

A pénzforgalom elszámolása. A pénzforgalom elemzése során meghatározzák:

1) készpénzbevételű források;

2) pénzeszközök használata;

3) a források túlzott (hátránya) okai.

A cash flow analízis két alapvető módját használják: közvetlen és közvetett. A közvetlen módszer a vállalkozás számláin történő pénzáramlások elemzésén alapul, amelyet a pénzforgalmi jelentésben rögzítettek a három tevékenység keretében (fő, befektetés, pénzügyi):

1) A "Recepció" Records Records számlák beérkezése;

2) A "kiadások" szakaszban a fizetési számlák rögzítése.

A pénzeszközök mozgásáról szóló jelentés formájában közvetlen módszer, bemutatva a táblázatban.

Az indirekt módszer alapján elemzést a változás nagyságát cikkeket és szakaszok az eszközök és források eredményeként az átvételi és a fogyasztás az alapok keretében három típusú tevékenységek (fő-, befektetés, pénzügyi) rögzítik a A pénzügyi helyzetváltozás kimutatása.

A pénzáramlások elemzése lehetővé teszi, hogy értékelje:

1) a pénzforgalom mennyisége és fő forrásai;

2) a készpénzköltség mennyisége és fő irányai;

3) képes a gazdálkodó biztosítja a stabil pozitív cash flow a jelenlegi tevékenységek (stabil meghaladó díjak felett készpénz kiadások);

4) a vállalkozás likviditásának szintje (a rövid lejáratú kötelezettségek fizetésének képessége);

5) befektetési lehetőségek Vállalatok.

Az előrejelzett pénzforgalmi forma a cash flow költségvetés (készpénzkeret). Költségvetési készpénzáramlás, mint a készpénzgazdálkodás és azok megfelelőjei, lehetővé teszi, hogy meghatározza:

1) a szükséges pénzeszközök összege és elegendő a vállalkozás jelenlegi tevékenységének elvégzéséhez;

2) a források többletének (hátránya) okai a közelgő időszakban;

3) A kölcsönzött pénzeszközök vonzerejének mennyisége és időzítése. A készpénzgazdálkodás és azok ekvivalensei azt sugallják:

4) a vállalkozás folyószámláján a pénzeszközök optimális összegének fenntartása;

5) Rövid távú befektetés a felesleges készpénz értékpapírokban különböző fajok Különböző piaci értékkel és jövedelmezőséggel.

A készpénzgazdálkodás egyik fő kérdése része Az aktuális eszközök az optimális hangerő meghatározása. Mint a jelenlegi eszközök esetében, általában a készpénz optimális mennyisége két ellentétes tendencia hatása alatt áll:

1) a felesleg elkerülésének vágya;

2) a hiány elkerülése a hiány.

Az átmenetileg ingyenes készpénz feleslege azt jelenti, hogy feleslegük a térfogatukat néhány tervezett szinten, és elegendő a tranzakciók meghozatalához és a kompenzációs maradványok fenntartásához. Az ideiglenesen szabad pénzhiány hiánya azt jelenti, hogy a tervezett szint túllépése szükséges, és elegendő a tranzakciók meghozatalához és a kompenzációs maradványok fenntartásához meglévő szint. Mind a hiányosság, mind a felesleges működő tőke negatív következményekkel jár. A legtöbb. egyszerű út Annak meghatározása, hogy az optimális források összege a folyó fizetési mérleg a használata az ún hüvelykujj szabály, amely szerint a készpénz az összetétel forgóeszközök (azaz szánt folyó kifizetések) kell kb 1/5 az összes Aktuális eszközök.

A készpénz ekvivalensei. A jelenlegi eszközökben fedezett készpénzt gyakran nem használják fel azonnal a folyó fizetések kifizetésére (a kitett rövid lejáratú kötelezettségek visszafizetése). A pénz bizonyos része egy ideig a jelenlegi fiók "munkanélküli". Nyugati pénzügyi Osztály A kimaradt ellátás megegyezik a felmerült veszteséggel annak érdekében, hogy csökkentse, hogy a vállalkozás az állami rövid lejáratú értékpapírokra (kötvények és kincstárjegyek) Az alacsony, de garantált jövedelem A mellékelt pénzeszközök garantált visszatérésével. Hagyományosan az összes rövid távú kormányzati kötelezettség alacsony összetört, mivel az állam válaszol az ország teljes fizetőképességére. Az állampapírok bármikor megvalósíthatók, ami lehetővé teszi számukra, hogy vigye őket nagy és superlikvide. Ezért azokat pénzeszközöknek nevezik. Garantált visszatérítés Az államba fektetett készpénz rövid lejáratú kötelezettségekLehetővé teszi, hogy kockáztassa őket. Természetesen az abszolút kockázati értékpapírok nem léteznek. Az állami rövid lejáratú értékpapírokba való befektetéshez kapcsolódó kockázat szintje azonban olyan alacsony, hogy elhanyagolhatók. Alacsony kockázatú és magas likviditás Rövid távú Állami kötelezettségek Elfogadható tárgya rövid távú befektetés az ideiglenesen ingyenes pénzéről a vállalkozásról.

Két legismertebb pénzkezelési modellek és azok megfelelői, amely lehetővé teszi, hogy fenntartsák az optimális térfogat átmenetileg szabad pénzeszközök és befektetni generikus felesleges készpénz a rövid lejáratú értékpapírok:

1) baumol modell;

2) Miller-orra modell.

Baumol modell (képlet) optimális méret Megrendelés - gazdasági rendelés - EOQ) alkalmazva az ügyben, amikor pénzköltség Vállalatok B. egyenlő időszakok Az idő stabil és tervezett. A Baumol modell a következő feltevésekre épül:

1) meghatározzák a készpénz maximális szükségességét hosszú ideig;

2) A készpénz hosszú ideig tartó minimális szükségessége jelentéktelen, amelyhez a modellben nulla értéket vesz igénybe;

3) A társaság néhány alapok készpénzben a folyószámla, ami meghaladja az igényeit a vállalat, amely a cég egy bizonyos ideig fokozatosan fektet állam rövid lejáratú értékpapírok;

4) A vállalat jelenlegi számlájára érkező készpénzt az állami rövid lejáratú értékpapírokba is fektetik be;

5) Ennek eredményeképpen az átmenetileg ingyenes készpénz tartalékát a folyószámlán kimeríti, amíg a minimális megengedett mennyiség;

6), majd az értékesítés az állami rövid lejáratú értékpapírok végezzük, mint amelynek eredményeként a fennmaradó készpénz a folyószámla feltöltik, amíg a kezdeti érték;

7) A következőkben először az értékpapírok megvásárlásának és értékesítésének működési ideje megismétlődik (rajz).

A Baumol modell a következő formában van:

ahol q a jelenlegi fiók maximális összege;

v - Általános szükségletű készpénzben az időszakra;

r kamatláb a kockázatmentes (állami rövid távú) értékpapírokra.

BAN BEN pénzügyi menedzsment Az értékpapír-vásárlási és értékesítési tranzakciókat gyakran átalakításnak nevezik. Ugyanakkor az értékpapírok megvásárlása az értékpapírok értékpapírok és értékpapírok értékesítései konverziójára (vagy átalakítására) utalhatunk készpénzre. Ilyen néhány szokatlan terminológia az értékpapírok beszerzési és értékesítési tranzakcióit jelöli, mint az alapok értékpapírokká történő átalakításának folyamatát, majd készpénzre való átalakulásukat. A kockázatmentes értékpapírokra vonatkozó kamatláb a folyó fizetési alapok tárolásához kapcsolódó költségeknek tekintendő. Ugyanakkor a meghatározott költségek viszont a gazdálkodó kimaradt előnye. Valóban, ha a vállalatnak lehetősége volt, hogy fektessék pénzt állam rövid távú kötelezettségek (kockázatmentes értékpapír), akkor a befektetésekből származó jövedelem fogja meghatározni a kamatláb. Tegyük fel, hogy a vállalkozás igényei átmenetileg ingyenes készpénzben, egyenlő év, 1 millió dollár; Az értékpapírok egy vásárlási és értékesítési tranzakciójának költsége - $ 25; Kamatláb a kockázatmentes értékpapírok - 10%, vagy 0,01. Szükséges, hogy koordinálja a kamatláb kockázat nélküli értékpapírok és elfogadott időszakot figyelembe. Példánkban az éves kamatlábat adják meg, amely megfelel az évvel azonos időszaknak. Ezért a kamatlábat csak akkor kell benyújtani relatív kifejezés. Fordítás B. tizedes frakció. Mindenesetre az éves kamatlábat a kiválasztott időszakra kell benyújtani.

A Baumla modell képletében helyettesítjük az adatokat:

A Miller-Orra modellt alkalmazunk abban az esetben, ha a bizonytalanság az előrejelzés, hogy szükség van a pénzt az időszakban magas, és az egyensúlyt a készpénzt a folyószámla véletlenszerűen változik, és jelentős rezgések lehetséges. Ebben az esetben statisztikai módszereket használnak előrejelzésre. Például egy statisztikai módszer segítségével az átlagos pénznemet a folyószámlán kell kiszámítani és rms deviation Pénzeszközök átvétele és kiadásai. A Miller-Orra modell segít meghatározni a jelenlegi fiókban (normál szint, visszatérési pont) optimális mennyiségét, amelyet a vállalatot folyamatosan meg kell őrizni a likviditás megőrzése érdekében (a rövid lejáratú kötelezettségek fizetésének képessége).

A Miller-Orra modell a következő feltevésekre épül:

1) a Társaság meghatározza a maximális és a minimális korlátot, valamint a jelenlegi számlán a készpénzegyenleg normális szintjét;

2) A jelenlegi fiókban a készpénz egyenlege megváltozik, amíg el nem éri maximális határérték, amely után a vállalat állami értékpapírokat vásárol, amíg a készpénz egyenlege nem éri el a normál szintet (visszatérési pont);

3) A jelenlegi fiókban lévő készpénz egyenlege változó randed, amíg el nem éri a minimális határértéket, amely után a vállalkozás elkezdi eladni az állami értékpapírokat, amíg az alapok egyenlege eléri a normál szintet (visszatérési pont) (Ábra).

Meg kell magyarázni, hogy a pénzegyenleg maximális és minimális határértékei a folyószámlán vannak telepítve. Ehhez a statisztikai módszerre kell hivatkozni, amelynek segítségével lehetővé kell tenni az ilyen mutatók kiszámítását, a változat változását és a készpénzbevételek szokásos eltérését a folyószámlára. Mint további értékek Ezek a mutatók, annál nagyobb a különbség a maximális és a minimális határok között, azaz A pénzegyenleg megengedett korlátainak változása a folyószámlán. A Miller-Orra modellje a következő formában van:

ahol s a jelenlegi számlán lévő készpénzegyenleg változatosságának hatálya (a maximális és a minimális megengedett maradék közötti különbség);

σ 2 - A napi pénzforgalom diszperziója;

σ a napi készpénzbevételek standard eltérése a folyószámlára;

c - az értékpapír-vásárlás és értékesítés értékesítésének költsége;

r jelentése a kockázatmentes (állami rövid távú) értékpapírok százalékos aránya;

max - a jelenlegi számlán található készpénzegyenleg maximális korlátozása;

mIN - a számlák számításának minimális határán;

N az aktuális számlán az optimális készpénzegyenleg, amelyet a vállalatnak támogatnia kell az aktuális kifizetések elvégzéséhez.

A napi pénzforgalom diszperzióját a következő képlet szerint kell kiszámítani:

ahol: X - a vizsgálat alatt álló mutató értékei minden egyes pillanatban;

X - A tanulmány alatt álló mutató átlagos értéke;

n a megfigyelések száma.

A változatok hatóköre (ok) és a pénzegyenleg minimális korlátozása a folyószámlán (min) meghatározhatja az összeget maximális maradék (Max):

Miután megtalálta a maximális értékét készpénzegyenlege folyószámla (MAX), megtalálja a kívánt értéket a normális egyensúly (visszatérési pontot), amely a vállalat fenn kell tartani, hogy végezzen a folyó fizetések.

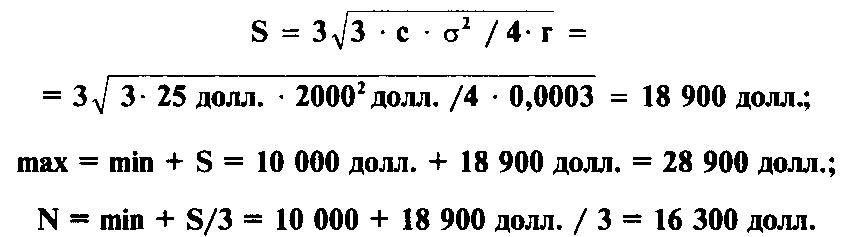

Tegyük fel, hogy a jelenlegi számlán a minimális megengedett készpénz egyenlege 10 ezer dollárral, a napi (!) Készpénzbevételek standard eltérése a folyószámlán ± 2000 dollár, az értékpapírok egy vásárlási és értékesítési tranzakciójának költsége - $ 25; Kamatláb a kockázatmentes értékpapírok - 10%, vagy 0,1. Emlékeztetni kell arra, hogy a számítások csak akkor lehet végrehajtani, ha az ideiglenes paraméterek értékei egyszerre vannak megadva. Így példánkban az éves kamatláb és a folyó fizetési alapok napi bevételeinek szórása. Ebben az esetben az éves kamatláb lefordítása a napi kamatlábban. Ehhez meg kell osztani az éves kamatláb értékét a napok számának (az ártatlan) évben, azaz. 365 nap:

r \u003d 10% / 365 \u003d 0,03% \u003d 0,0003.

Most helyettesítjük a kapott értékeket a Miller-orra modell képletében, és további számításokat eredményeznek:

Így a jelenlegi számlán a szokásos készpénz egyenlege, amelyet folyamatosan támogatni kell a vállalkozás, 16.300 dollár, a maximális megértés A maradék 28,900 dollár, a minimális megengedhető - $ 10,000.

célja A készpénzköltségvetés a szükséges mennyiség kiszámításánál áll, és meghatározza az idő pillanatát, amikor a vállalat hiányos vagy többlet készpénzzel rendelkezik annak elkerülése érdekében válságjelenségek és racionálisan használja a vállalkozás készpénzét.

Készpénzterv - Ez egy részletes becslést a várható bevételek és a készpénzes fizetések egy bizonyos ideig, beleértve a konkrét cikket a bevételek és a kifizetések és azok ideiglenes paramétereit. Pénzköltségvetés Ez egy szerves része a fő költségvetése a vállalat és használja az adatokat az értékesítési, beszerzési, a munkaerő-költségek, stb hosszú távú költségvetés tervezési célokra használhatók fel, és a rövid távú - a ténylegesen irányítják és szabályozzák alapok. A készpénztervnek tartalmaznia kell az összes kifizetés és a jövedelem minimum mellett monetáris összegamely egyfajta puffer, amely lehetővé teszi, hogy megmentse a pozíciót a hibák kezelésében és az ügyben előre nem látható körülmények. Ez minimális mennyiség A készpénz nincs rögzítve.

Készpénz forgóeszközEzért az irányítási politika fő célja, hogy fenntartsák őket a legalacsonyabb szinten, amely elegendő a szervezet hatékony pénzügyi és gazdasági tevékenységének végrehajtásához, többek között:

ü A beszállítói számlák időben történő kifizetése, amely lehetővé teszi, hogy kihasználja kedvezményeit az áruk árából;

ü Állandó hitelképesség fenntartása;

ü A kereskedelmi tevékenység folyamatában felmerülő előre nem látható költségek kifizetése.

Megoldják a problémát az optimális egyensúly a pénz a bankszámlán, ajánlatos figyelembe venni két egymást kölcsönösen kizáró körülmények: fenntartásának aktuális fizetőképességét és máshonnan is profitál a beruházás szabad pénzeszközöket.

Az optimális készpénzegyenleg kiszámításához számos alapvető módszer létezik: a Baumol-Tobin, Miller-orra, kő matematikai modelljei

Baumol-Tobin modell : kereskedelmi szervezet Támogat elfogadható szint Likviditási és optimalizálja áru tartalékok, vagyis a társaság kezd dolgozni, amelyek a leginkább elfogadható (megfelelő) likviditási szint érte. Ezután csökken, mivel a likviditás szintje csökken, a likviditás szintje csökken (készpénz tartósan egy bizonyos ideig töltött). Az összes bejövő készpénzes vállalkozás rövid távú folyékony értékpapírba fektet be. Amint a likviditás szintje eléri a kritikus szintet, megegyezik néhány meghatározott biztonsági szintet, a vállalat eladja a megvásárolt rövid lejáratú értékpapírok részét, és ezáltal feltölti a pénzeszközök állományát a kezdeti érték előtt. Így a vállalkozás készpénzegyenlegének dinamikája "fűrészszemű" grafikon (1. ábra).

A modell használata esetén számos korlátozás figyelembe veszi:

1) A készpénzben történő szervezet szükségessége állandó, meg lehet várni;

2) A termékek értékesítéséből származó összes bejövő terméket rövid lejáratú értékpapírokba fektetik be.

3) állandó, és ezért és a szervezet bevételei és kifizetéseinek tervezése, amely lehetővé teszi a nettó pénzforgalom kiszámítását;

4) szintjének kiszámításakor a kapcsolódó költségek az átalakulás az értékpapírok és egyéb pénzügyi eszközök: készpénz, valamint veszteségek a kihagyott előny formájában érdeklődés az állítólagos beruházások szabad források.

A vizsgált modell szerint lehetőség van az optimális rendelési tétel (EOQ) modelljének felhasználására a pénz optimális egyensúlyának meghatározásához:

ahol c az optimális pénzösszeg;

F - Az értékpapírok megvásárlásának és értékesítésének fix költsége; t - Az aktuális műveletek fenntartásához szükséges készpénz éves szükségessége; R alternatív jövedelem (rövid távú piaci értékpapírok kamatlába).

Miller Orra modell Egy továbbfejlesztett EOQ modell. Modelle szerint a készpénz átvétele és kiadása független véletlen események. Vagyis a likviditás szintjének kezelésénél a pénzügyi menedzsernek folytatnia kell  A következő logika: az alapok egyenlege megváltozik, amíg a felső határ eléri. Amint ez megtörténik, elegendő számú folyékony eszközt kell vásárolnia annak érdekében, hogy visszaadja a pénzeszközöket bizonyos normál szintre (visszatérési pont).

A következő logika: az alapok egyenlege megváltozik, amíg a felső határ eléri. Amint ez megtörténik, elegendő számú folyékony eszközt kell vásárolnia annak érdekében, hogy visszaadja a pénzeszközöket bizonyos normál szintre (visszatérési pont).

Ha a készpénz-ellátás eléri az alsó határértéket, akkor ebben az esetben folyékony rövidtávú értékpapírokat kell eladni, így a likviditási ellátást normál határértékre kell feltölteni (2. ábra). A jelenlegi fiókban a készpénzegyenleg minimális értéke a biztosítási készlet szintjén és a háromszoros méretének szintjén történik. Ennek a modellnek a használatakor figyelembe kell venni azt a feltételezést, hogy az értékpapírok megvásárlásának és értékesítésének költségeit rögzítették és egyenlőek egymással.

A visszatérési pont meghatározásához a következő képletet használjuk:

ahol z az alapok céltartaléka;

Δ 2 - A napi pénzáramlás áramlása; R az alternatív költségek (napi) relatív összege; L a készpénzegyenleg alsó határa.

A készpénzegyenleg felső határát a következő képlet határozza meg: H \u003d 3Z - 2L

Az átlagos pénznem egyensúlyt jelent: C \u003d (4Z - L) / 3

Modellkő A közeljövőben a cash flow előrejelzéseire alapozva. A jelenlegi számlán található készpénz maximális összegének elérése nem okoz azonnali átruházást az értékpapírokra, ha a szervezet következő napjaiban az előrejelzések szerint várhatóan magas kifizetések. Ez lehetővé teszi a konverziós műveletek számának minimalizálását, és ezért csökkenti a költséggel kapcsolatos költségeket.

A monetáris áramlási szabályozó mechanizmus meglehetősen hatékony, megvalósítása lehetővé teszi pénzügyi egyensúly Vállalatok termelési és gazdasági tevékenységeinek folyamatában növelik pénzügyi és ipari rugalmasságát.