يحدد نهج الدخل القيمة السوقية للعقارات كقيمة دخل يمكن أن يجلبها الكائن الذي يتم تقييمه في المستقبل المعدل لمخاطر سوء سلوكهم. طرق تقييم العقارات النهج المربح يعتمد على التنبؤ بالدخل المستقبلي الناتج عن الأجسام وتحليل المخاطر المرتبطة به قد يثير عدم تطابق الدخل الفعلي مع القيمة المصممة لتاريخ التقييم.

بالنسبة للتطبيق المعقول لنهج الدخل، فإن الشروط التالية ضرورية:

يجلب الكائن المقدر الشروط التالية إيجابية أكبر بما فيه الكفاية؛

حجم الدخل في المستقبل يمكن حسابه بشكل موثوق؛

يمكن تقييم المخاطر الكامنة في العقارات المقدرة بشكل موثوق.

تقييم العقارات من موقف قدرته على توليد المالك حيث أن الدافع الرئيسي للاستثمار لديه مزايا وعيوب معينة. لحظة إيجابية هذا النهج هو التركيز على الفوائد المستقبلية، التي لا شك فيها أولوية للمستثمر، يعتمد المزيد من الحساب لمعدل الربحية على تقييم مخاطر العقارات المقدرة التي تتطلب تحديد موقعها سوق الاستثمار. الجانب السلبي نهج الدخل هو تعقيد تجميع توقعات الدخل والمصروفات المرتبطة بالكائن المقدر، وموثوقية منخفضة.

رسملة الدخل هي عملية تحدد علاقة الدخل المستقبلي والقيمة الحالية للكائن المقدر.

نسبة الرسملة هي معدل دخل يعكس العلاقة بين الدخل وتكلفة كائن التقييم. هناك اتجاهين رئيسيان للرسملة:

القيمة المباشرة؛

رسملة الدخل على معدل العائد على رأس المال.

لمعدل حقوق كاملة يتم احتساب حقوق الملكية والمستأجر كتدفق للدخل بواسطة صافي الدخل التشغيلي (Chod).

المثمن العقارات يعمل مع مستويات الدخل التالية:

إجمالي الدخل المحتمل (PVD)

الدخل الإجمالي صالح (DVD)

دخل التشغيل النظيف (chod)

رسملة الدخل عملية تحدد علاقة الدخل في المستقبل والحالية تكلفة الكائن.

صيغة نهج الإيرادات الأساسية

ج (الخامس) - تكلفة العقارات؛

تشا (ط) - الدخل المتوقع من العقارات المقدرة. تحت إيراد عادة ما يكون متضمنا دخل التشغيل النقي، وهو قادر على جلب العقارات للفترة؛

K (ص) - معدل الدخل أو الأرباح هو معدل معامل أو رأس المال.

نسبة الرسملة هي معدل الدخل الذي يعكس العلاقة بين الدخل وتكلفة كائن التقييم.

إجمالي الدخل المحتمل (PVD)

الدخل، الذي يمكن الحصول عليه من العقارات مع 100٪ من استخدامه دون مراعاة جميع الخسائر والنفقات. يعتمد PVD على مساحة الكائن المقدر والمعدل المخطط له ويتم حسابها بواسطة الصيغة:

PVD \u003d S * CM، حيث (3.2)

المنطقة المستأجرة، M2؛

انظر معدل الإيجار لمدة 1 م 2.

الدخل الإجمالي صالح (DVD)

هذا هو الدخل الإجمالي المحتمل أقل خصم الخسارة من المناطق الخاضعة للاستخدام وعند جمعها تأجير مع إضافة دخل آخر من طبيعي استخدام السوق كائن خاصية:

DVD \u003d PVD - فقدان + دخول أخرى (3.3)

دخل التشغيل النظيف (chod)

دخل إجمالي صحيح لكل ناقص نفقات التشغيل (أو) للسنة (باستثناء خصومات الاستهلاك):

chod \u003d dvd - op. (3.4)

نفقات التشغيل هي التكاليف اللازمة لضمان الأداء الطبيعي للمنشأة العقارية والتكاثر الدخل الإجمالي.

الجدول 8 - حساب معدلات الرسمية للتحسين

التنظيم والتقييم الاقتصادي لميكن إنتاج الحليب

أعمال الدفع معدات الإنتاج من أجل تحسين كفاءة المؤسسات الزراعية، وهي زيادة أحجام الإنتاج، وتوسيع نطاق المنتجات، وتحسين إنتاجية العمل، والحد من التكلفة، وبالتالي تقليل تكلفة المنتجات الزراعية، ينبغي أن تزيد العديد من المؤسسات مستوى م ...

يهدف نهج الدخل، على عكس المقارنة والتكلفة، إلى الحصول على بيانات عن كائن العقارات من وجهة نظر المستثمر. يعتبر كائن العقارات في هذه الحالة فقط كمصدر للدخل. يشير عيوب هذا النهج إلى بناء جميع الحسابات القائمة على البيانات المتوقعة و الاستنتاجات الأولية خبراء.

المحتوى الاقتصادي النهج المربح

النهج المربح هو إعادة حساب تدفقات الدخل في المستقبل في تكلفتها الحالية. توفر خوارزمية الحساب الإجمالية عند استخدام نهج الدخل تقدير لتنفيذ خمس عمليات (الشكل 1.3.6):

1. تعريف إجمالي الدخل في المستقبلوبعد بناء على تقارير الميزانية العمومية السنوية عن الدخل والنفقات للمؤسسة على مدى السنوات الثلاث الماضية، المثمن

يحدد الدخل الإجمالي. في الوقت نفسه تحديد:

· الدخل الإجمالي المحتمل، أي الدخل الذي يمكن أن يجلبه الكائن للسنة مع الحمل الكامل للمنطقة قبل تكاليف التشغيل Vitche. وبالتالي، فإن الدخل الإجمالي المحتمل هو قيمة إجمالية متوقعة من النشاط الرئيسي في الممتلكات المقدرة للعقارات؛

· الدخل الإجمالي الفعلي بناء على الدخل الإجمالي المحتمل، حيث يتم خسائر الخسائر عند جمع المدفوعات وأضاف دخل إضافي من كائن العقارات (على سبيل المثال، من الأنشطة التجارية على أراضي الممتلكات أو داخلها).

تين. 1.3.6 خوارزمية لحساب نهج الدخل لتقييم العقارات

على سبيل المثال، إذا تم تقدير تكلفة الفندق، فإن إيرادات المالك ستطور من التكلفة: غرف وخدمات المطاعم وخدمات التنظيف والغسيل والإيجار لأكشاك ومحلات تجارية مثبتة. يجب أن يأخذ المثمن في الاعتبار إمكانات تطوير رواد الأعمال وتعكسه في تقريره. يجب أن يعرف Atrief أنه يمكن أن يزيد من الإيرادات بسبب إدارة أفضل، المنظمات السيطرة المالية، جذابة جديدة السعة الإنتاجية وغيرها من العوامل. ميزات إضافية يتم أخذ استلام الدخل عادة في الاعتبار أصحاب المصلحة في عملية تقييم التكلفة الحالية.

2. الطرح تكاليف التشغيل. يحلل المثمن أسعار التشغيل التي تنعكس في الميزانية العمومية للمؤسسة. هذا النوع تعكس التكلفة التكاليف اللازمة للحفاظ على مدى ملاءمة كائن فعال ضمان إجمالي الدخل.

التكاليف التشغيلية عرفية ل:

في حالة تقدير الفندق، تشمل تكاليف التشغيل Izhezhki التالية: تكلفة غرفة الفندق، راتب الموظفين والإدارة، والتكاليف الإعلانية والإصلاح والضرائب. جميع النفقات، باستثناء الاستهلاك و: ثقة الائتمان، خصم من دوران إجمالي لتحديد صافي الدخل.

3. تعريف وتعديل الدخل النقي (التشغيلي).تعديل هذا الدخل يعتمد على رائد أعمال. لنفترض أن 70٪ من الدخل سيذهب إلى الإيجار للإيجار وغيرها نفقات الإنتاجفي هذه الحالة، يمكن لرجل أعمال الحصول على شكل أجر يصل إلى 30٪ من إجمالي الدخل. ل مستوى عال يمكن تخفيض دخل رواد الأعمال المنافسة.

لاحظ أنه في صافي الدخل والقروض واستقطاعات الاستهلاك لا تؤخذ في الاعتبار.

4. تقييم ومضاعف حسن النية. حسن نوي (قاموس أكسفورد من اللغة الإنجليزية) يعرف بأنه "امتيازات، أرسلها البائع الأعمال التجارية للمشتري. قائمة العملاء أو المشترين المعترف بها عنصر منفصل تكلفة العمل ". اللجنة الدولية. وفقا للمعايير محاسبة يعتقد أن حسن النية - هذا هو الفرق بين قيمة الأعمال ككل و سعر السوق أصولها. كلا التعاريف تميز تكلفة إضافيةالناتج من الملامح الفردية وأضاف Business P إلى تكلفة العقارات المقدرة.

لتحديد تكلفة حسن النية إلى المالك المحتمل، يجب على المثمن الوفاء بعدد من العمليات (الشكل 1.3.7).

![]()

الشكل.1.3.7 الإجراء لتحديد تكلفة النوايا الحسنة

5. تقدير القيمة النهائية للعقارات. في هذه الحالة، يمكن استخدام الأساليب: رسملة الدخل (القيمة المباشرة)؛ مخفضات التدفقات النقدية والتوازن التكنولوجي.

المهام النسبة المئوية المعقدة

لفهم جوهر طرق تقييم الكائنات العقارات الإيرادات من الضروري النظر في وظائف النسبة المئوية المعقدة التي تميز التغييرات الكمية تكلفة المال في الوقت المناسب. هذه الميزات تشمل:

1. التكلفة المستقبلية للاستثمار لمرة واحدة - قيمة القيمة المستقبلية للوحدة النقدية للهدف العقاري من خلال فترات ن:

,

![]()

أين المساهمة الأولية، فرك؛ E - معدل الفعلي معقد في المئة.

2. القيمة الحالية مرفق واحد - قيمة اليوم من المال

وحدات كائن العقارات التي تم الحصول عليها من خلال الفترات التي تعطى النسب المئوية:

![]() .

.

z. القيمة الحاليةأعزب المرفقات للفترة - القيمة الحالية لسلسلة من المدفوعات المساواة في المستقبل خلال الفترات بمعدل النسبة المئوية المعقدة الأولى:

,

,

حيث r. - التدفق المعروف لمدفوعات مكافئة في نهاية كل فترة مخفضة على هذا المعدل.

4وبعد تدوين تكلفة استثمار واحد للفترة - القيمة المستقبلية سلسلة من المستقبل مسافات واحدة المدفوعات خلال فترات ن في نسبة نسبة معقدة I:

![]() .

.

5. انخفاض قيمة المرفق واحد - يوضح ما يجب أن يكون مقدار المدفوعات خلال فترات ن حتى تكون قيمتها الحالية بمعدل الاهتمام الذي كنت مساويا ل 1:

ب. مؤسسة سدادها - قيم مدفوعات التوازن تتراكم على الحساب بحلول نهاية فترة الأقساط 1 الوحدة النقدية:

طرق التقييم الأساسية

طريقة القيمة المباشرة تستخدم إذا تم التنبؤ بالدخل الثابت أو التغيير بسلاسة. مرتكز على هذه الطريقة إنه تعريف لسعر القيمة، وهو معامل رأس المال، مع مراعاة كل من صافي الربح من تشغيل الهدف المقدر للدعم وسداد رأس المال الذي تنفقه على اقتناءه.

في جنرال لواء يتم تحديد معدل الرسملة من قبل الصيغة:

معدل الرسملة \u003d.

هناك طرق أخرى لحساب صف الارتفاع:

1. طريقة المقارنة المباشرة وهي تتكون في مقارنة الكائن المقدر مع وجود كائن تناظرية. تتم مقارنة الخصائص الرئيسية للأشياء (انظر، على سبيل المثال، 10.3)، على أساس تم تحديد كائن (كائن) - أصبح معدل الرسملة للكائن المقدر هو نفسه مع وجود كائن تناظرية أو محسوبة على أساس متوسط \u200b\u200bحسابي في حالة التعددية للأشياء التناظرية.

2. طريقة الاستثمارات ذات الصلة (رأس المال الخاص والاقتراض) يتم استخدامه لشراء كائن عقاري باستخدام كلا من المقترض و العاصمة الخاصة:

أ) معدل الرسملة الأموال المقترضة (ثابت الرهن العقاري) يحددها الموقف المدفوعات السنوية عند خدمة الديون إلى المبلغ الرئيسي لقرض الرهن العقاري؛

ب) معدل الرسملة على الصناديق الخاصة (معدل رسملة الأسهم) يحددها العلاقة صافي الربح من تشغيل موضوع العقارات التي تحدث على رأس المال الخاص بها، إلى حجم الأسهم.

يتم تحديد معدل الرسملة الإجمالية من خلال وزنه اجزاء المكونات بما يتناسب مع حجم رأس المال المقترض والأسهم في المبلغ الإجمالي لرأس المال المستثمر. يتم تعريف مكون رأس المال المقترض كمنتج ثابت الرهن العقاري وعلاقة رأس المال المقترض في المبلغ الإجمالي لرأس المال المستثمر. يتم تعريف مكون الأسهم على النحو التالي:

معدل الرسملة

على رأس المال الخاص \u003d

3. طريقة الاستثمار ذات الصلة (الأرض والمباني) يتم استخدامه عندما يمكنك حساب معدلات الرسملة بدقة لكل مكون. مجمع العقارات: بناء (هيكل) والأرض. جوهر الطريقة هو تحديد معدلات الرسملة المرجح للأرض وكائن العقارات التي تقف عليه. يتم تنفيذ معدلات الأطلسي وزنها اعتمادا على أسهم هذه المكونات في القيمة الإجمالية مجمع العقارات.

4. ellwood طريقة إنها طريقة معدلة للاستثمار ذات الصلة (المقترضة والإنصاف)، والتي تأخذ في الاعتبار مدة فترة الاستثمار وتغيير الوقت لقيمة العقار.

للحساب الرهان المشترك قدمت رسملة إيلوود الصيغة:

![]() ,

,

أين - معامل عام الرسملة؛ - معدل عودة الأسهم؛ م هي حصة رأس المال المقترض؛ ج - معامل الرهن العقاري إليوود.

في الممارسة العملية الجداول المحسوبةبمساعدة منها في معدل نسبة مئوية معينة، يتم تحديد معدل عودة الأسهم وفترة الملكية من خلال القيمة معامل الرهن العقاري من عند.

5. الطريقة التراكمية يأخذ في الاعتبار معدل رسملة المخاطر المرتبطة باستثمار الاستثمار، وإدارة الاستثمار غير الفعالة، وانخفاض مستوى السيولة للأموال، وما إلى ذلك بالإضافة إلى الحصول على أرباح في شكل اهتمام الاستثمار في رأس المال، قد يأخذ أيضا في الاعتبار وقت السداد (العودة ) من رأس المال المستثمر، أي يجب أن يضاف المعدل المستلم إلى معدل سداد رأس المال. يتم حسابها كموقف وحدة بحلول عدد السنوات.

جوهر الطريقة هو أن المعيار ينقسم إلى أجزاء، وإذا كان حجم جميع مكوناته معروفا، فمن خلال تلخيص، يمكنك الحصول على معدل رسملة.

تستند طريقة القيمة المباشر إلى حقيقة أن الدخل من استخدام الكائن العقاري والإيرادات من إعادة البيع يتم رسملة القيمة الحالية، والتي ستكون تكلفة كائن العقارات.

صيغة عامة لتحديد قيمة الكائن العقاري، تبدو طريقة الرسملة المباشرة بالطريقة الآتية:

![]()

في حالة انتقال الكائن العقاري، تستحوذ الصيغة على نموذج مختلف قليلا، حيث سيتم تحديد طريقة الرسملة المباشرة في هذه الحالة مع تكلفة الإيجار لعدد من سنوات تشغيل الكائن. وتسمى هذه الطريقة "رسملة الإيجار السنوي".

تعتمد رسملة الإيجار السنوي على التقييم الفردي وخطر استلام الإيجار:

أين - تكلفة الكائن المقدر، محسوبة باستخدام نهج الدخل؛ الفصل - صافي الدخل؛ ز - عدد سنوات استئجار كائن؛ - معامل رأس المال المستأجر، محسوب كنسبة مبلغ صافي الدخل إلى مبلغ رسوم الإيجار السنوية ().

6. طريقة التدفق النقدي المخصوم يتم استخدامه عندما تكون ديناميات التغييرات في الدخل مهمة أو هذه التغييرات غير منتظمة.

يتضمن استخدام هذه الطريقة:

1. إنشاء مدة تلقي الدخل من الممتلكات. في الدولية الممارسة المقدرة مدة متوسطة مقبول لمدة 5-10 سنوات، ما لم يتم توفير خلاف ذلك شروط إضافيةوبعد يستغرق المثمنون الروس هذه الفترة في مجموعة Z- 5 سنوات

2. التنبؤ بمبلغ التدفقات النقدية: بناء اتجاهات التدفقات النقدية للدخل والنفقات، وتيرة استلام الدخل. إذا كانت تكاليف إعادة الإعمار، وتحديث موضوع الفشل، فإن قيمتها تطرح من صافي الدخل في هذه الفترات عند حدوثها.

Z. تعريف معدل الخصم.

معدل الخصم هو نسبة مئوية معقدة تستخدم في حساب التكلفة الحالية للمدفوعات المستقبلية. لتحديد يتم استخدامها أساليب مختلفة: المباني، مقارنات الاستثمار البديل، التخصيص، نخفي.

طريقة البناء يعتمد على الخلفية أن معدل الخصم ليس سوى وظيفة المخاطرة ويمكن تعريفه على أنه مجموع جميع المخاطر المرتبطة بقاء وتشغيل الكائن العقاري وغيرها من العمليات (مخاطر سوق العقارات وسوق رأس المال، وسيولة منخفضة والتضخم وإدارة العقارات والمالية والبيئية والتشريعية).

مرتكز على طريقة مقارنة الاستثمار البديلة إنه مخصص يجب أن يحتوي مشاريع مخاطر مشابهة على أسعار الخصم مماثلة.

طريقة الاختيار يفترض أن معدل الخصم يتم احتسابه على أساس هذه المعاملات.

استخدام طريقة الرصد، من الممكن تحديد الميل إلى تغيير ربحية الاستثمارات البديلة المتعلقة بربحية كائن العقارات.

هذا التحليل يجعل من الممكن التنبؤ بالتغييرات في الربحية المحتملة لمرفق الصيانة بناء على مراقبة سوق العقارات، الذي نشرت نتائجه علنا.

1. خصم التدفق النقدي عن طريق إحضار قيمة الدفق مال الفترات المستقبلية للوظائف القائمة على النسبة المئوية وتلخص جميع التكاليف الحالية.

ينطوي الحساب على خصم كل تدفق نقدي يرافقه ببطاقات DP والفائدة اللاحقة لجميع القيم التي تم الحصول عليها:

أين - نقد متدفق الفترة ر. - معدل خصم التدفق النقدي ل T.

2. إضافة التكاليف الحالية لتدفقات الدخل وإيرادات المبيعات.

Z. حساب قيمة كائن nedlnzhnjostii الفرق بين المبلغ الحالي إيرادات الفترة المقدرة في مجموع الأموال المقترضة المنجذب.

بقايا التقنية يضمن كابيتال كابيتال، والتي تنطبق فقط على أحد مكونات الأموال المستثمرة في الكائن، في حين أن تكلفة المكونات الأخرى معروفة.

يتم النظر في تكلفة موضوع الفشل في مثل هذا التسلسل:

1. يتم احتساب جزء من الدخل للفترة. ضروري لجذب الاستثمارات إلى مكون مع قيمة معروفة بضرب معدل المراهنة حسب القيمة.

2. يتم تحديد مقدار الدخل، الذي يقع في المكون الثاني (غير معروف)، من خلال طرح الدخل القادم إلى المكون الأول، من إجمالي القيم الإيرادات.

Z. يتم تحديد قيمة المكون الثاني عن طريق تقسيم الدخل على ذلك إلى المعدل المناسب للعواصم.

4. يتم تحديد تكلفة كائن العقارات عن طريق إضافة قيمة المكون المعروفة والقيمة المحسوبة لمكون غير معروف. قائم على التمثيلات العامة حول النهج المربح للجميع كائن منفصل ويمكن استخدام هذه المجموعة من المبادئ وأساليب التقييم، اعتمادا على الغرض من هذا التقييم. على سبيل المثال والنهج المربح للتقييم قطع ارض ينطوي على استخدام المبادئ والأساليب التي تسمح بتقييم قطعة أرض بناء على الدخل المتوقع. هذه هي مبادئ الانتظار والطلب والاقتراحات، والاستبدال إلى أساليب الرسملة المباشرة، ورسمية الدخل في فترات، توازن الإيرادات.

تعتمد طريقة الرسملة المباشرة على تحديد الدخل من ملكية مؤامرة الأرض. القيمة المحسوبة يتم تحديد الأرض بشكل خاص من تقسيم مقدار صافي الدخل في معدل الرسملة. الطريقة مريحة عند تقييم مؤامرة الأرض في حالة تأجيرها بشكل منفصل عن المباني في الهياكل، عندما يكون المستأجر مسؤول عن موضوع ضريبة الممتلكات والنفقات الأخرى. إذا كانت شروط اتفاقية الإيجار تعكس بدقة إلى حد ما وضع سوق الإيجار، فمن الممكن توجيه القيمة الرسمية لمقدار الإيجار الصافي في ملكية الأراضي.

كأساس لتحديد الدخل عند استخدام هذه الطريقة يمكن أن يكون:

استئجار لتقييم الأراضي الزراعية والغابات؛

جزء من الدخل من المؤسسة كمجمع عقاري يأتي إلى الأرض المتراكمة؛

رسوم الإيجار لتقدير المستوطنات الأراضي؛

الدخل من الزيادة في قيمة مؤامرة الأرض التي تم الحصول عليها عن طريق البيع في المستقبل أو عندما يتم التعهد بها الرهن العقاري، وإلخ.

حاليا، هناك ثلاث طرق لحساب معدل الرسملة:

1. الأرض تعتبر نوعا رأس المال النقديوبعد بناء على ذلك، يتم احتساب معدل الرسملة بناء على الخصائص سوق المال في تاريخ التقييم. المعهد البحوث الروسي للاقتصاد والعمالة والإدارة في زراعة كمعدل رسملة، يوصى باستخدام Sberbank RF لعمليات العملات الأجنبية طويلة الأجل.

2. الطريقة التراكمية التي قد تشمل معدل القيمة:

رهان خال من المخاطر (على سبيل المثال، سعر الفائدة sberbank من الاتحاد الروسي)؛

خطر السيولة المرتبطة بإمكانية خسائر في تنفيذ الكائن العقاري بسبب عدم كفاية تطوير أو عدم استقرار سوق العقارات، إلخ.

Z. طريقة المقارنة المباشرة، التي يكون معدل الرسملة مساويا للدخل مقسوما على سعر بيع الكائن التناظرية.

عند تطبيق طريقة رسملة الدخل في فترات، تدفق الدخل السنوي لفترة كاملة من الملكية وقيادةهم إلى التكلفة الحالية.

لتقييم قطع الأراضي بنيت الكائنات التجارية العقارات، تقنية توازن الإيرادات القادمة إلى مؤامرة الأرض تستخدم. يتم استخدام تقنية إيرادات قطع الأراضي في الحالات التي يتم فيها بناء المباني والهياكل مؤخرا أو لم يتم بناؤها بعد (التحليل الفني والاقتصادي للبناء الجديد))، وكذلك عند تحديد خيار الأفضل والأكثر من ذلك الاستخدام الفعال مؤامرة الأرض.

الدخل المتبقي بعد تغطية جميع التكاليف لجذب الموارد المختلفة (رأس المال، قوة العملتشير موارد الإدارة) إلى مؤامرة الأرض.

نهج مربح لتقييم العقارات - مجموعة من الأساليب لتقدير قيمة العقارات بناء على تحديد الدخل المتوقع من الاستخدام التجاري للممتلكات المقدرة.

الميزة الرئيسية التي لديها نهج تقييم العقارات الإيرادات مقارنة بالسوق ومكلف هو أنه في أكثر من يعكس عرض المستثمر حول العقارات كمصدر للدخل، أي تؤخذ هذه الجودة من العقارات في الاعتبار كعامل التسعير الرئيسي. العيب الرئيسي الذي لديه نهج تقييم الإيرادات في العقارات هو أنه على عكس حملتين تقييمين آخرين بناء على البيانات المتوقعة.

نهج مربح يقيم تكلفة العقارات في هذه اللحظة كما القيمة الحالية للتدفقات النقدية المستقبلية، أي يعكس:

نوعية وعدد الإيرادات التي يمكن أن تحمل كائن العقارات خلال عمر الخدمة؛

المخاطر المميزة لكل من الكائن المقدر والمنطقة.

يتم استخدام نهج الدخل في تحديد استثماركلفة, لأن المستثمر المحتمل لن يدفع ثمن الكائن كمية كبيرةمن التكلفة الحالية للدخل في المستقبل من هذا المرفق. يستخدم أيضا في تحديد القيمة السوقية.

مفاهيم أساسية:

رسملة الدخل - هذه عملية تحدد علاقة الدخل المستقبلي والقيمة الحالية للكائن.

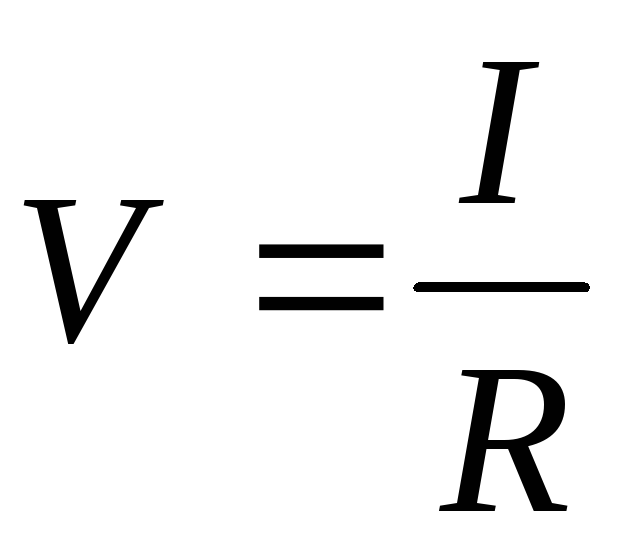

الصيغة الأساسية لنهج الإيرادات (الشكل 3.5):

أو  أين

أين

ج (الخامس) - تكلفة العقارات؛

تشا (ط) - الدخل المتوقع من العقارات المقدرة. تحت إيراد عادة ما يكون متضمنا دخل التشغيل النقي، وهو قادر على جلب العقارات للفترة؛

K (ص) - معدل الدخل أو الأرباح هو معدل معامل أو رأس المال.

نسبة الرسملة - معدل الدخل الذي يعكس العلاقة بين الدخل وتكلفة كائن التقييم.

معدل الرسملة - هذه علاقة القيمة السوقية الممتلكات إلى صافي دخلها.

معدل الخصم- قاعدة مصلحة معقدة، يتم تطبيقها عند إعادة حسابها في نقطة معينة في وقت تكلفة التدفقات النقدية الناتجة عن استخدام الممتلكات.

المراحل الرئيسية للتقييم العقاري هي نهج الدخل:

تقييم الإجمالي الدخل المحتملبناء على التحليل التصنيفات الحالية التعريفات (معدلات الإيجار) في السوق للحصول على أشياء مماثلة؛

تحليل الخسارة؛

حساب التكاليف من تشغيل الكائن المقدر؛

يتم تحديد دخل التشغيل النقي، وهو ما يساوي الفرق الإجمالي الدخل المحتمل أقل خصم الخسارة والتخلي عن

تحويل الدخل التشغيلي النظيف بتكلفة الممتلكات.

كجزء من نهج الدخل، فإن استخدام أحد الطريقتين ممكنا: طريقة الرسملة المباشرة للدخل وطريقة خصم التدفقات النقدية.

أساس هذه الأساليب هو فرضية أن تكلفة العقارات ترجع إلى قدرة الكائن المقدر لتوليد تدفقات الدخل في المستقبل. في كلتا الطريقتين، هناك تحويل إيرادات مستقبلية من الكائن العقاري بتكلفةها، مع مراعاة مستوى السمة المخاطرة لهذا الكائن. هذه الطرق تختلف فقط في طريقة تحويل تدفقات الدخل.

عند استخدام طريقة رسملة الدخل في سعر العقار يحول الدخل في فترة زمنية واحدة، وعند استخدام طريقة التدفقات النقدية المخفضة - الدخل من الاستخدام المقصود لعدد سنوات المتوقع، وكذلك الإيرادات من خصائص إعادة البيع في النهاية فترة التنبؤ.

يتم استخدام طريقة رأس المال في الدخل إذا:

تدفقات الدخل مستقرة لفترة طويلة من الزمن، تمثل قيمة إيجابية كبيرة؛

تتزايد تدفقات الإيرادات بوتيرة مستقرة ومعتدلة.

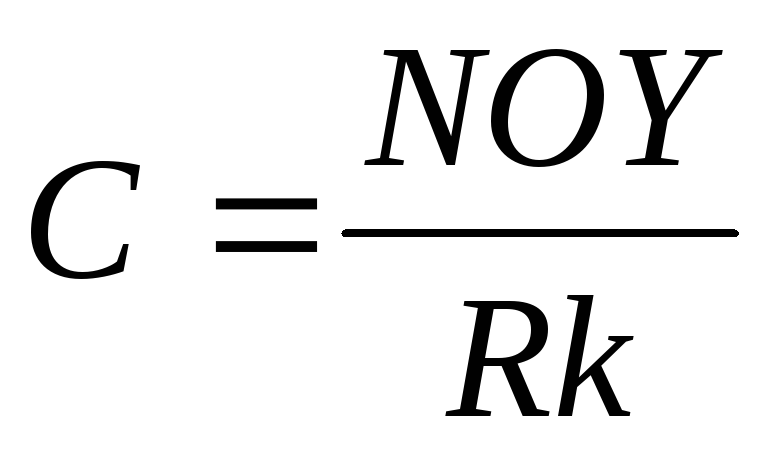

تحتوي صيغة الحساب الأساسية على النموذج التالي:

أو

أو  ،أين

،أين

ج - تكلفة الممتلكات (Den.ru)؛

KK - معامل الرسملة (٪).

وبالتالي، فإن طريقة إيرادات القيمة هي تحديد قيمة العقارات من خلال صافي الدخل السنوي (أو المتوسط \u200b\u200bالسنوي) الصافي (chod) إلى القيمة الحالية.

عند تطبيق هذه الطريقة، من الضروري مراعاة ما يلي الحد من الظروف:

عدم استقرار تدفقات الدخل؛

إذا كانت العقارات في مرحلة إعادة الإعمار أو البناء غير المكتملة.

المشاكل الرئيسية لهذه الطريقة

1. لا ينصح بالطريقة لاستخدامها عندما يتطلب كائن العقارات إعادة إعمار كبير أو في حالة البناء غير المكتملة، I.E. في المستقبل القريب لا يبدو الإخراج المحتمل على مستوى الدخل المستقر.

2. ب. الظروف الروسية المشكلة الرئيسية التي تواجهها المثمن هي "عتامة المعلومات" لسوق العقارات، في المقام الأول عدم وجود معلومات عن المبيعات الحقيقية وتأجير الأجسام العقارية والتكاليف التشغيلية، عدم وجود معلومات إحصائية عن عامل التمهيد في كل شريحة في السوق في مناطق مختلفةوبعد نتيجة لذلك، تصبح حساب معدلات الرخ والسماد مهمة صعبة للغاية.

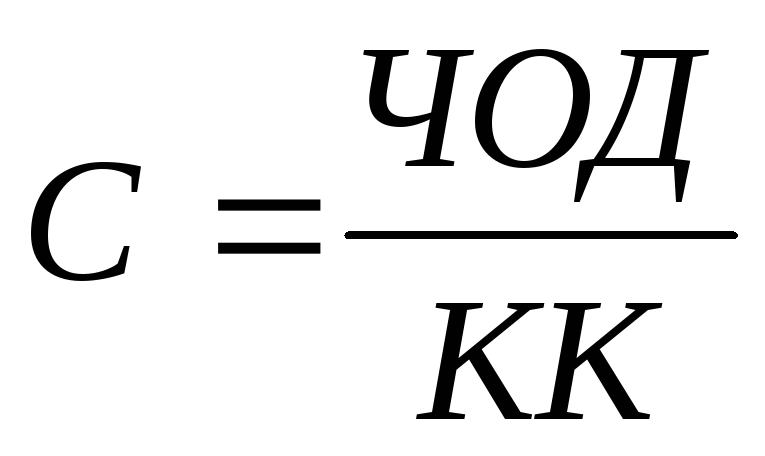

المراحل الرئيسية لإجراءات التقييم حسب طريقة الرسملة:

تحديد الدخل السنوي (أو المتوسط \u200b\u200bالسنوي المتوقع (أو المتوسط)، كإيراد ينشئه كائن العقارات عندما يكون الاستخدام الأفضل والأكثر كفاءة؛

حساب معدلات الرسملة؛

تقدير قيمة ممتلكات العقارات بناء على الدخل التشغيلي النقي ومعامل رسملة من خلال تقسيم chod إلى معامل الرسملة.

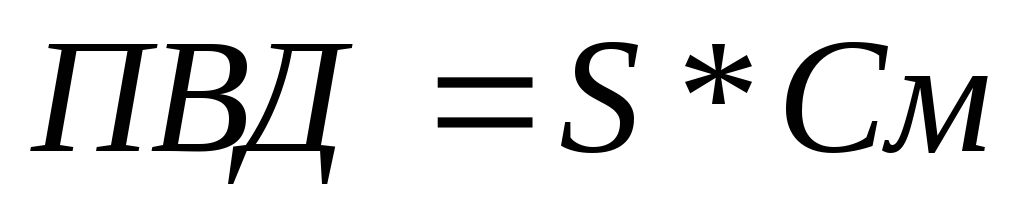

إجمالي الدخل المحتمل (PVD)- الدخل، الذي يمكن الحصول عليه من العقارات مع 100٪ من استخدامه دون مراعاة جميع الخسائر والنفقات. يعتمد PVD على مساحة الكائن المقدر والمعدل المخطط له ويتم حسابها بواسطة الصيغة:

أين

أين

س. - المنطقة المستأجرة، م 2؛

انظر معدل الإيجار لمدة 1 م 2.

الدخل الإجمالي صالح (DVD)- هذا هو الدخل الإجمالي المحتمل ناقص فقدان من المناطق المضخمية ورسوم الإيجار مع إضافة إيرادات أخرى من استخدام السوق العادي للممتلكات:

دي في دي \u003d PVD - فقدان + دخول أخرى

دخل التشغيل النظيف (chod)- الدخل الإجمالي الفعلي على نفقات تشغيل ناقص (أو) للسنة (باستثناء الاستهلاك):

chod \u003d dvd - op.

نفقات التشغيل هي التكاليف اللازمة لضمان الأداء الطبيعي للكائن العقاري وإعادة إنتاج الدخل الإجمالي الصالح.

حساب معامل الرسملة.

هناك العديد من الطرق لتحديد معامل الرسملة:

مع مراعاة سداد الحساب تكاليف رأس المال (مع تعديل لتغيير قيمة الأصل)؛

طريقة الاستثمار ذات الصلة، أو تقنية مجموعة الاستثمار؛

طريقة الرسملة المباشرة.

تحديد معامل الرسملة مع مراعاة انتعاش رأس المالتكاليف الضرائب.

يتكون معامل الرسملة من جزأين:

معدلات الاستثمار (رأس المال)، وهي تعويض، والتي ينبغي أن تدفع للمستثمر لاستخدام النقد، مع مراعاة المخاطر وغيرها من العوامل المتعلقة باستثمارات محددة؛

معايير عودة رأس المال، أي سداد مجموع الاستثمارات الأولية. علاوة على ذلك، يتم تطبيق هذا العنصر من معامل الرسملة فقط على الجزء المتعثر من الأصول.

يعتمد معدل إيرادات رأس المال على طريقة البناء التراكمية:

معدل الدخل الخالي من المخاطر +

مخاطرة قسط +.

الاستثمارات في العقارات +

جوائز ل انخفاض السيولة العقارات +.

جوائز ل إدارة الاستثمار.

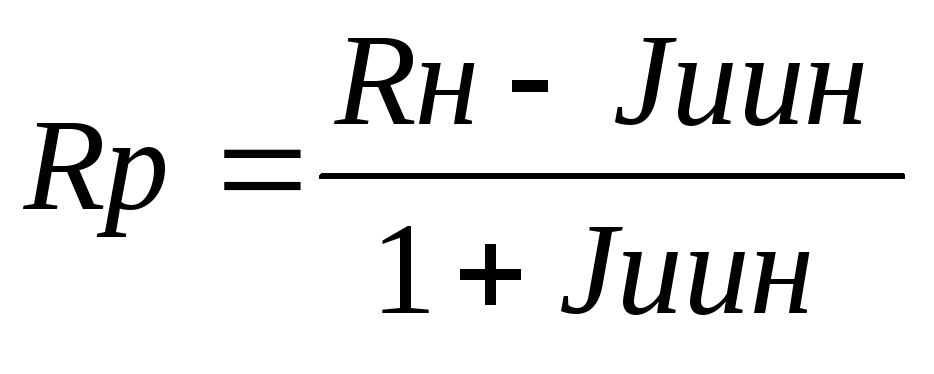

معدل العودة خالية من المخاطر - معدل النسبة المئوية في الأصول السائلة للغاية، أي هذا رهان يعكس "فرص السوق الفعلية لاستثمار النقد والأفراد دون أي خطر لا استرداد." كراهان خال من المخاطر، فإن العائد على ofz، يأخذ الحبي.

في عملية التقييم، من الضروري مراعاة أن المعدلات الاسمية والخطرية الخالية من المخاطر يمكن أن تكون روبل وعملة. عند إعادة حساب المعدلات الاسمية في الواقع وعلى العكس من ذلك، من المستحسن استخدام الصيغة الاقتصادي الأمريكي والرياضيات I. فيشر، المستمدة من قبله في الثلاثينيات من القرن العشرين:

؛ أين

؛ أين

RN - عرض اسمي؛

RR - الرهان الحقيقي؛

مؤشر Jiff - مؤشر التضخم ( temp السنوي تضخم اقتصادي).

عند حساب الرهان الخالي من مخاطر العملة، من المستحسن التكيف مع صيغة فيشر، مع مراعاة مؤشر تضخم الدولار، عند تحديد المراهنات الروبل الخالية من المخاطر - مؤشر التضخم الروبل.

ترجم معدل الربحية الروبلي في رهان الدولار أو على العكس من ذلك، يمكن إجراء استخدام الصيغ التالية:

دكتور، DV - روبل أو معدل ربح العملة؛

Kurs - temp. أسعار العملات, %.

حساب مكونات مختلفة من قسط المخاطر:

نظام السيولة المنخفضة إضافية.عند حساب هذا المكون، تؤخذ باستحالة عودة فورية للاستثمارات المستثمرة في كائن العقارات في الاعتبار، ويمكن قبولها على مستوى التضخم بالدولار لوقت المعرض النموذجي للمثل مثل الكائنات المقدرة في السوق؛

عرض رسوم إضافية.الاستثمارات في العقارات. في هذه القضية تتم مراعاة إمكانية فقدان عشوائي في الاعتبار قيمة المستهلك يمكن قبول الكائن والبدل في مقدار خصومات التأمين في شركات التأمين الفئة العليا الموثوقية؛

ملحق لإدارة الاستثمار.إن الاستثمارات الأكثر خطورة ومعقدة هي، الإدارة الأكثر كفاءة تتطلبها. دعم إدارة الاستثمار ينصح بحساب مراعاة عامل الدخل والخسارة عند جمع مدفوعات الإيجار.

طريقة الاستثمار ذات الصلة، أو تقنية مجموعة الاستثمار.

إذا تم الحصول على كائن العقارات باستخدام رأس المال الخاص به والمقترض، يجب أن تفي نسبة القيمة المطلقة بمتطلبات الربحية على كلا جزأين الاستثمار. يتم تحديد قيمة المعامل من خلال طريقة الاستثمارات ذات الصلة، أو تقنية المجموعة الاستثمارية.

يسمى معامل الرسملة لرأس المال المقترض ثابتا ثابتا ويتم حسابه وفقا للبيض التالية:

![]() ؛ أين

؛ أين

RM - ثابت الرهن.

قبل - المدفوعات السنوية؛

ك هو مجموع قرض الرهن العقاري.

يتم تحديد ثابت الرهن العقاري من قبل الجدول ستة وظائف نسبة معقدة: إنها تساوي مقدار سعر الفائدة وعامل صندوق التعويض أو يساوي عامل المساهمة لكل وحدة من الاستهلاك.

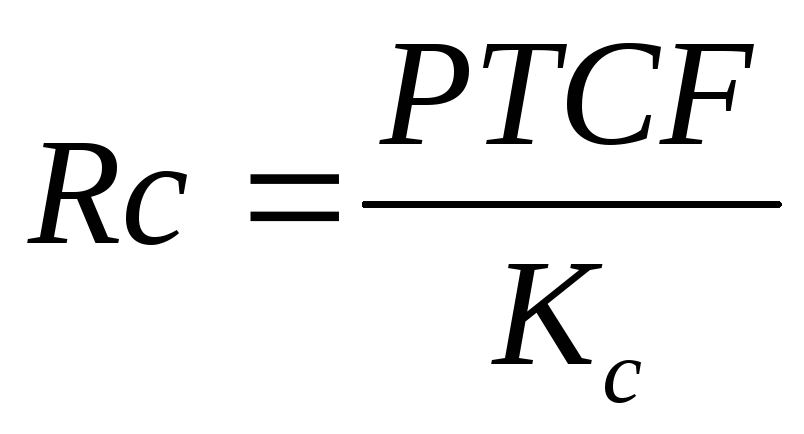

يسمى معامل الرسملة للمساواة ثابتة الرهن العقاري ويتم حسابه وفقا للبيض التالية:

؛ أين

؛ أين

RC هو معامل رسملة الأسهم؛

PTCF - التدفق النقدي السنوي قبل المدفوعات الضريبية؛

شرطي - قيمة الأسهم.

يعرف معامل الرسملة الكلي حسب المتوسط \u200b\u200bالمرجح:

م هو معامل الرهن العقاري.

إذا تم توقع تغيير في قيمة الأصل، فإن الحاجة إلى المحاسبة في نسبة الرسملة، فإن عودة المبلغ الرئيسي (عملية إعادة الرسملة) تنشأ. يسمى معدل العائد في بعض المصادر نسبة إعادة الرسملة. لإرجاع الاستثمار الأولي، يتم تأجيل جزء من صافي الدخل التشغيلي إلى صندوق السداد مع معدل نسبة مئوية لإعادة الرسملة.

هناك ثلاث طرق سداد رأس المال المستثمر:

عودة مباشرة من رأس المال (طريقة حلقة)؛

عودة رأس المال على استرداد ومعدل الدخل للاستثمار (طريقة invuda).يطلق عليه أحيانا طريقة الأقساط؛

عودة رأس المال على استرداد سعر الفائدة وخالية من المخاطر (طريقة هوسة).

طريقة حلقة.

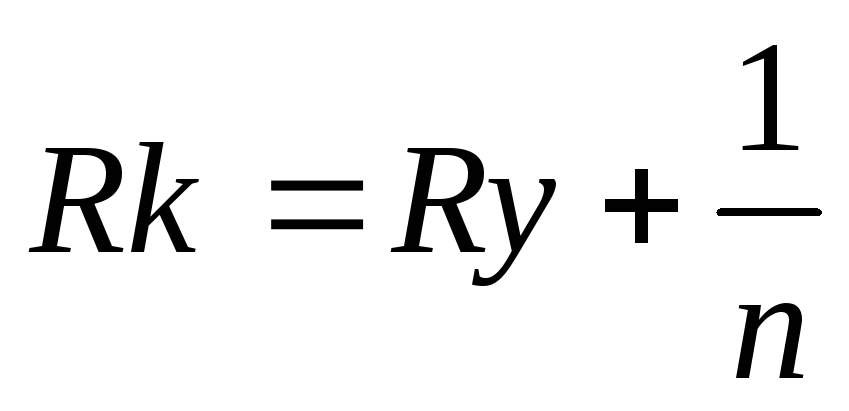

من المستحسن استخدام هذه الطريقة عندما يتوقع تنفيذ سداد المبلغ الرئيسي اجزاء متساويةوبعد يتم احتساب معدل عائد رأس المال السنوي عن طريق تقسيم قيمة 100٪ للأصل للحياة المتبقية للحياة المفيدة، أي هذه هي القيمة، والخدمة الزمنية العكسية للأصل. معدل الإرجاع - الحصة السنوية للرأس المال الأولي، وضعت في الصندوق الخالي من الفوائد لسداد:

؛ أين

؛ أين

ن هو المبلغ المتبقي للحياة الاقتصادية؛

ري - معدل عودة الاستثمار.

مثال.

ظروف الاستثمار:

مصطلح - 5 سنوات؛

رديئة - معدل الاستثمار 12٪؛

كمية رأس المال الاستثماري في العقارات 10،000 دولار.

قرار. طريقة حلقة. سيكون معدل إرجاع رأس المال المستقيم السنوي 20٪، لأنه في 5 سنوات 100٪ من الأصول سيتم شطبها (100: 5 \u003d 20). في هذه الحالة، سيكون معامل الرسملة 32٪ (12٪ + 20٪ \u003d 32٪).

يعكس سداد الكمية الرئيسية لرأس المال في الاعتبار المعدل المطلوب للعائد على الاستثمار في الجدول.

الجدول سداد رأس المال المستثمر في طريقة الحلقة (بالدولار)

|

توازن التضمين في بداية هذه الفترة |

سداد الاستثمار في رأس المال |

الدخل من قبل رأس المال المستثمر (12%) |

إجمالي الدخل |

|

يحدث عودة رأس المال مع أجزاء متساوية خلال حياة الخدمة بأكملها للممتلكات.

طريقة InvuDa.يستخدم إذا تم إعادة استثمار مبلغ عودة رأس المال بمعدل العودة على الاستثمار. في هذه الحالة، فإن تصنيف العودة كجزء لا يتجزأ من معامل الرسملة يساوي عامل صندوق التعويض بنفس معدل الفائدة مثل الاستثمارات:

أين SFF. - مؤسس صندوق التعويض؛

Y. = رديئة (معدل دخل الاستثمار).

يتم تقديم سداد رأس المال المستثمر في هذه الطريقة في الجدول. 3.5.

مثال.

ظروف الاستثمار:

مصطلح - 5 سنوات؛

الدخل على الاستثمار - 12٪.

قرار. يتم احتساب نسبة الرسملة كأي مبلغ معدلات الاستثمار في 0.12 وعامل صندوق السداد (لمدة 12٪، 5 سنوات) 0.1574097. معامل الرسملة هو 0.277،4097، إذا مأخوذ من عدد العد على الاستهلاك (12٪، 5 سنوات).

الطاولة. سداد رأس المال المستثمر وفقا لطريقة Invud (بالدولار)

|

بقية رأس المال الرئيسي في بداية العام والدولار. |

إجمالي السداد |

مشتمل |

||

|

٪ إلى العاصمة |

السداد المبلغ الرئيسي |

|||

طريقة XOSCOLD. المستخدمة في الحالات التي يكون فيها معدل دخل الاستثمار الأولي مرتفعا إلى حد ما، وهو غير مرجح في إعادة الاستثمار بنفس المعدل. للحصول على أموال إعادة الاستثمار، يفترض أن تتلقى دخل على معدل خالية من المخاطر:

حيث ب - سعر الفائدة المخاطرة.

مثال. ينص مشروع الاستثمار على إيرادات الاستثمار السنوية بنسبة 12٪ (رأس المال) لمدة 5 سنوات. يمكن إعادة استثمار المبالغ في الاستثمار بمعدل 6٪ دون مخاطر.

قرار. إذا كان معدل عودة رأس المال 0.1773964، وهو عامل استرداد لمدة 6٪ عن 5 سنوات، فإن معامل الرسملة هو 0.2973964 (0.12 + 0.1773964).

إذا كان من المتوقع أن تفقد الاستثمارات جزئيا فقط، يتم احتساب معامل الرسملة بشكل مختلف إلى حد ما، نظرا لأن سداد رأس المال يرجع إلى إعادة بيع الملكية، ويعزى ذلك جزئيا إلى الدخل الحالي.

فوائدالأساليب ذات الصلة بالدخل هي أن هذه الطريقة تعكس مباشرة شروط السوق، لأنه يتم تحليلها من وجهة نظر نسبة الدخل والتكلفة، كقاعدة عامة، عدد كبير من المعاملات العقارية، وكذلك حساب الإيرادات الكبيرة، يتم وضع بيان دخل افتراضي، المبدأ الرئيسي للبناء الذي هو افتراض مستوى السوق من تشغيل العقارات.

سلبياتطرق رسملة الدخل هي:

استخدامها صعب عندما لا توجد معلومات حول معاملات السوق؛

طريقة التدفق النقدي المخصوم (DDP) أكثر تعقيدا، مفصلا ويسمح لك بتقدير الكائن في حالة استلام التدفقات النقدية غير المستقرة من ذلك، محاكاة الميزات المميزة لإيصالها. يتم استخدام طريقة DDP عندما:

من المفترض أن تدفقات النقدية المستقبلية تختلف اختلافا كبيرا عن التيار؛

هناك بيانات تتيح لك إثبات حجم التدفقات النقدية المستقبلية من العقارات؛

تدفقات الدخل والتكلفة موسمية؛

الممتلكات المقدرة هي كائن تجاري متعدد الوظائف كبير؛

تم بناء كائن العقارات أو بنيت فقط وإدخاله (أو دخله).

تتيح طريقة DDP تقييم تكلفة العقارات بناء على التكلفة الحالية للدخل التي تتألف من التدفقات النقدية المتوقعة والقيمة المتبقية.

لحساب DDP، مطلوب البيانات:

مدة فترة التنبؤ؛

كميات تنبؤية من التدفقات النقدية، بما في ذلك العكس؛

معدل الخصم.

خوارزمية لحساب طريقة DDP.

1. تقدير الفترة التنبؤ. في ممارسة التقييم الدولية، فإن متوسط \u200b\u200bقيمة فترة التوقعات هو 5-10 سنوات، لروسيا القيمة النموذجية ستكون فترة من 3-5 سنوات. هذا في الوقت الحقيقي الذي يمكنك من خلاله توقعات معقولة.

2. التنبؤ التدفقات النقدية.

عند تقييم العقارات، يتم حساب طريقة DDP عدة أنواع من الدخل من الكائن:

الدخل الإجمالي المحتمل

دخل إجمالي صحيح؛

دخل التشغيل النقي

التدفق النقدي قبل الضرائب؛

التدفق النقدي بعد دفع الضرائب.

في الممارسة العملية، المثمنون الروس بدلا من الدخل الخصم من التدفقات النقدية:

chod (يشير إلى أن كائن العقارات مقبول بأنه غير مثقلا بالديون)،

التدفق النقدي النظيف أقل نفقات التشغيل، ضريبة الأراضي وإعادة الإعمار،

ضريبة الدخل السعر.

يجب أن يؤخذ في الاعتبار أن التدفق النقدي مطلوب للخصم، بصيغته:

التدفقات النقدية ليست غير قابلة للتغيير مثل الربح؛

مفهوم "التدفق النقدي" يربط التدفق وتدفق الأموال، بالنظر إلى ذلك المواد النقديةك "استثمارات" و "التزامات الديون"، والتي ليست مدرجة في حساب الأرباح؛

يتعلق مؤشر الربح الإيرادات التي تم الحصول عليها خلال فترة معينة، مع النفقات المتكبدة في نفس الفترة، بغض النظر عن الدخل الحقيقي أو التدفق النقدي؛

التدفق النقدي - مؤشر النتائج المحققة لكل من المالك نفسه ول الجانب الخارجي والأطراف المقابلة - العملاء والمقرضون والموردون وما إلى ذلك، ومنذ ذلك الحين يعكس التوافر المستمر لأموال معينة في حسابات المالك.

ميزات حساب التدفق النقدي عند استخدام طريقة DDP.

ضريبة الممتلكات (ضريبة العقارات)، التي تصنع من ضريبة الأرض والملكية، يجب خصمها من الدخل الإجمالي الفعلي كجزء من نفقات التشغيل.

أنا اقتصادي انخفاض الضرائب إنها ليست دفعة نقدية حقيقية، لذلك فإن محاسبة الاستهلاك في التنبؤ بالدخل غير ضروري.

يجب خصم مدفوعات خدمة القروض (مدفوعات الفوائد وسداد الديون) من الدخل التشغيلي النقي إذا كان يقدر قيمة الاستثمار كائن (لمستثمر معين). عند تقييم القيمة السوقية للكائن العقاري، خصم مدفوعات خدمة القروض.

يجب خصم نفقات ريادة الأعمال في مالك الأعمال من إجمالي الدخل الصحيح إذا كانت تهدف إلى الحفاظ عليها الخصائص اللازمة موضوع.

في هذا الطريق، د.تدفق ENEUSH (DP) للعقارات تحسب على النحو التالي:

- DVD مساو لمقدار خسائر ناقص PVD من البطالة ورسوم الإيجار وغيرها من الدخل؛

chod يساوي دي في دي ناقص أو نفقات روح المبادرة لمالك العقارات المرتبطة بالعقارات؛

- موانئ دبي قبل الضرائب تساوي المبلغchod ناقص الاستثمارات والنفقات علىنمو الائتمان والائتمان.

DP يساوي موانئ دبي قبل المدفوعات الضريبية أقل المدفوعات على دخل صاحب العقار.

المرحلة المهم التالية - حساب تكلفة الارتداد. يمكن التنبؤ بتكلفة الارتداد مع:

الغرض من سعر البيع، بناء على تحليل التيار الدول السوقمن مراقبة قيمة الأشياء والافتراضات المماثلة حول الحالة المستقبلية للكائن؛

قبول الافتراضات حول تغيير قيمة العقارات لفترة الملكية؛

رسملة الدخل للسنة، بعد عام نهاية فترة التنبؤ، باستخدام معدل الرسملة المحسوبة بشكل مستقل.

تقدير معدل الخصم."معدل الخصم - المعامل المستخدم لحساب التكلفة الحالية المبلغ النقديةتلقي أو دفعت في المستقبل ".

يجب أن يعكس معدل الخصم العلاقة "المخاطرة - الدخل" أيضا أنواع مختلفة المخاطر الكامنة في هذه العقارات (معامل الرسملة).

نظرا لأنه من الصعب للغاية تسليط الضوء على مكون غير ملائم للعقارات، فإن المثمن أكثر ملاءمة لاستخدام معدل الخصم الاسمي، لأنه في هذه الحالة تنبؤات التدفق النقدي والتغيرات في قيمة العقار تشمل بالفعل توقعات التضخم بالفعل.

نتائج حساب القيمة الحالية للتدفقات النقدية المستقبلية في التقديرات الاسمية والجماعية هي نفسها. تدفقات نقدية ويجب أن يتوافق معدل الخصم مع بعضها البعض يتم احتساب ناكوفو.

تستخدم الطرق التالية لحساب معدل الخصم من الخصم:

طريقة البناء التراكمي؛

طريقة مقارنة الاستثمارات البديلة؛

طريقة الاختيار

طريقة المراقبة.

طريقة البناء التراكميبناء على الخلفية التي يعد معدل الخصم وظيفة مخاطرة ويتم حسابها كمجموع جميع المخاطر الكامنة في كل كائن محدد للعقارات.

سعر الخصم \u003d معدل خالي من المخاطر + قسط المخاطر.

يتم احتساب قسط المخاطر من خلال تخصيص قيم المخاطر الكامنة في هذه الخاصية.

طريقة الاختيار- يتم احتساب معدل الخصم، كمعدل فائدة معقد، بناء على البيانات المتعلقة بالمعاملات المصنوعة من كائنات مماثلة في سوق العقارات.

الخوارزمية المعتادة لحساب معدل الخصم باستخدام طريقة الاختيار كما يلي:

نمذجة لكل كائن تناظري لفترة معينة من الوقت في سيناريو أفضل واستخدام الدخل والنفقات الأكثر فعالية؛

حساب معدل ربحية الاستثمارات على الكائن؛

النتائج التي تم الحصول عليها لمعالجة أي طريقة إحصائية أو خبراء مقبولة من أجل إحضار خصائص التحليل إلى الكائن المقدر.

طريقة الرصدبناء على المراقبة المنتظمة للسوق، تتبع وفقا لمعاملات المؤشرات الاقتصادية الرئيسية للاستثمار العقاري. يجب أن تعميم هذه المعلومات في مختلف قطاعات السوق والنشر بانتظام. تعمل هذه البيانات بمثابة دليل للمثمن، مما يجعل من الممكن إجراء مقارنة نوعية للمؤشرات المحسوبة التي تم الحصول عليها مع متوسط \u200b\u200bالسوق، والتحقق من صلاحية أنواع مختلفة من الافتراضات.

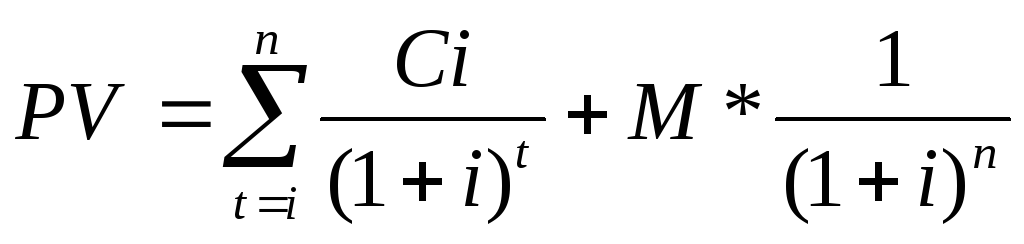

يتم حساب قيمة كائن العقارات بواسطة طريقة DDP بواسطة الصيغة:

؛ أين

؛ أين

الكهروضوئية - التكلفة الحالية؛

CI هو التدفق النقدي للفترة ر؛

ذلك - معدل خصم التدفق النقدي ر.

م - القيمة المتبقية.

يجب التنبؤ بالقيمة المتبقية، أو تكلفة الارتداد، (بعامل آخر سنة التنبؤ) وإضافتها إلى مجموع القيمة الحالية للتدفقات النقدية.

وبالتالي، فإن تكلفة الممتلكات تساوي \u003d القيمة الحالية للتدفقات النقدية المتوقعة + التكلفة الحالية للقيمة المتبقية (الارتداد).

يجب تبرير اختيار سعر الخصم المناسب ومعامل الرسملة بعناية مع الأخذ في الاعتبار المخاطر المدارة وغير المدارة.