Uvod

1. Modeli BAUMOL in MILLER-ORRA CONTROL monetarni ostanek Na tekočem računu

2. Praktični del

Zaključek

Bibliografski seznam

Uvod

V sodobnih gospodarskih razmerah se številna podjetja dostavijo pogojem za neodvisno izbiro strategije in taktike njihovega razvoja. Samofinanciranje s strani podjetja njegove dejavnosti je bila prva prednostna naloga.

V okviru konkurence in nestabilnosti zunanje okolje Hitro se odzove na odstopanja od običajne dejavnosti podjetja. Nadzor denarnega toka je orodje, s katerim lahko dosežemo želeni rezultat podjetja - dobiček.

Denarni tok podjetja je stalen proces. Za vsako smer uporabe denarnih sredstev mora biti ustrezen vir. V širšem smislu so sredstva podjetja čista uporaba sredstev, obveznosti in kapitala - čiste vire. Za obstoječe podjetje, res nima začetne in končne točke. Končni proizvod je kombinacija surovin, osnovnih sredstev in dela, na koncu plačana z denarjem. Proizvodi se nato prodajajo za denar ali na kredit. Prodaja na kredit pomeni terjatve, ki so nazadnje, kaže, se spremeni v denar. Če prodajna cena proizvodov presega vse odhodke (vključno z obrabo sredstev) za določeno obdobje, potem bo v tem obdobju dobiček dobiček; Ni naselje - izguba. Znesek denarnega zneska v času, odvisno od načrta proizvodnje, prodaje, zbiranja terjatev, kapitalskih izdatkov in financiranja.

Po drugi strani pa zaloge surovin, nedokončane proizvodnje, zaloge; Končni izdelki, terjatve in plačljive komercialna posojila so odvisna od izvajanja, načrta proizvodnje in politik glede večjih dolžnikov, zalog in dolga na komercialnem posojilu. Poročilo o razpoložljivosti in uporabi sredstev je metoda, s katero preučujemo neto spremembo v višini sredstev med dvema točkama. Ti trenutki ustrezajo začetnim in končnim datumom računovodskega izkaza, ne glede na obdobje študija - četrtina, leto ali pet let. Poročilo o virih in uporabi sredstev opisuje precej čistega kot splošne spremembe Končno, različni datumi. Splošne spremembe so vse spremembe, ki se pojavijo med dvema datuma poročanja, in čiste spremembe so opredeljene kot posledica splošnih sprememb.

Namen tega dela je preučiti metodologijo za upravljanje denarja podjetja.

1. BAUMOL modeli in upravljanje monetarnega ostanka Miller-Orra na poravnalni račun

Izračun optimalnega denarnega sredstva

Za denar kot vrsto kratkoročnih sredstev so značilne nekatere značilnosti:

rutinska - gotovina se uporablja za odplačilo sedanjih finančnih obveznosti, zato je v času dohodnih in odhodnih denarnih tokov vedno prekinil. Podjetje je zato prisiljeno, da se na bančnem računu nenehno kopiči prostih sredstev;

varnostni ukrepi - Dejavnosti družbe niso strogo urejene, zato je denarna denarna sredstva potrebna za pokrivanje nepredvidenih plačil. V ta namen je priporočljivo ustvariti denarno oskrbo z gotovino;

Špekulacija - gotovina je potrebna za špekulativne vidike, saj obstaja stalna verjetnost, da se bo priložnost nenadoma pojavila za donosne naložbe.

Vendar pa so denar sami izjemno sredstvo glavni cilj Politike upravljanja jih ohranjajo na najnižji ravni, ki zadostujejo za izvajanje učinkovitih finančnih in gospodarskih dejavnosti organizacije, vključno z:

pravočasno plačilo računov dobaviteljev, ki omogoča uporabo popustov, ki jih zagotavljajo od cene blaga;

ohranjanje stalne kreditne sposobnosti;

plačilo nepredvidenih stroškov, ki nastanejo v procesu komercialnih dejavnosti.

Kot je navedeno zgoraj, če obstaja velika denarna masa na Organizaciji na tekočem računu organizacije, se pojavijo stroški zamujenih priložnosti (zavrnitev sodelovanja v ne- investicijskem projektu). Z minimalnimi sredstvi sredstev, stroški dopolnjevanja tega staleža, tako imenovani stroški vzdrževanja (komercialne stroške, ki jih povzročajo nakup vrednostnih papirjev, ali obresti in druge odhodke, povezane z privabljanjem posojila za dopolnitev denarnih sredstev). Zato je reševanje problema optimizacije denarja na tekočem računu, je priporočljivo, da se upoštevajo dve medsebojno izključne okoliščine: ohranjanje sedanje plačilne sposobnosti in dodatnega dobička iz naložbe prostih sredstev.

Obstaja več osnovnih metod za izračun optimalnega ravnovesja gotovine: matematični modeli Baumol-tobin, Miller-Orra, Kamen, itd

BAUMOL-TOBIN model

Najbolj priljubljen model upravljanja likvidnosti (denarna samanja na tekočem računu) je model baumol-tobin, ki je zgrajen na zaključkih, na katere je prišla W. Buma in J. Tobin neodvisno drug od drugega v sredini 50-ih. Vzorec predpostavlja, da komercialna organizacija podpira sprejemljivo raven likvidnosti in optimizira svoje blagovne znamke.

Po modelu, podjetje začne delo, ki ima največjo sprejemljivo (ustrezno) likvidnostno raven za to. Naslednji, saj se raven likvidnosti zmanjša, se raven likvidnosti zmanjša (denar se trajno porabi za določeno obdobje). Vsa dohodna denarna podjetja vlagajo v kratkoročno tekočino vrednostni papirji. Takoj, ko raven likvidnosti doseže kritično raven, postane enaka določeni ravni varnostne ravni, družba prodaja del kupljenih kratkoročnih vrednostnih papirjev in s tem dopolnjuje stalež sredstev pred začetno vrednostjo. Tako je dinamika denarnega salda podjetja v grafu "Eyed Eyed" (sl. 1).

Sl. 1. Razpored spremembe sredstev sredstev na tekočem računu (model Baumol-tobin)

Pri uporabi tega modela upoštevajo številne omejitve:

1) Na tem segmentu časa je potreba po organizaciji v gotovini konstantna, jo je mogoče predvideti;

2) Vsi prihodnji proizvodi iz prodaje izdelkov so vloženi v kratkoročne vrednostne papirje. Takoj ko saldo gotovine pade na nesprejemljivo majhno raven, organizacija prodaja del vrednostnih papirjev;

3) konstantno, in zato, in načrtovani prejemki in plačil Organizacije, ki omogočajo izračun neto denarni tok;

4) Izračunavanje ravni stroškov, povezanih s preoblikovanjem vrednostnih papirjev in drugih finančnih instrumentov v gotovino, kot tudi izgube iz zamujene koristi v obliki obresti za domnevne naložbe prostih sredstev.

Glede na obravnavani model je mogoče uporabiti model optimalnega serije naročil (EOQ), da določi optimalno stanje denarja:

F - fiksne stroške nakupa in prodaje vrednostnih papirjev ali vzdrževanje pridobljenega posojila;

T - Letna potreba po gotovini, ki je potrebna za vzdrževanje tekoče poslovanje;

r je alternativni dohodek (obrestna mera kratkoročnih tržnih vrednostnih papirjev).

Miller Orra Model.

Zgornja slabosti modela Baumol-Tobin bo raven Miller-Orra model, ki je izboljšan model EOQ. Njegovi avtorji M. Miller in D. ORR uporabljata pri gradnji modela s statistično metodo, in sicer Bernoulli proces - stohastični proces, v katerem sta prejem in poraba gotovine neodvisni naključni dogodki.

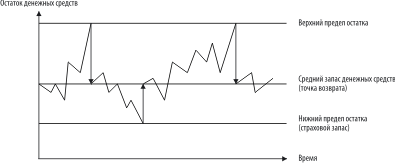

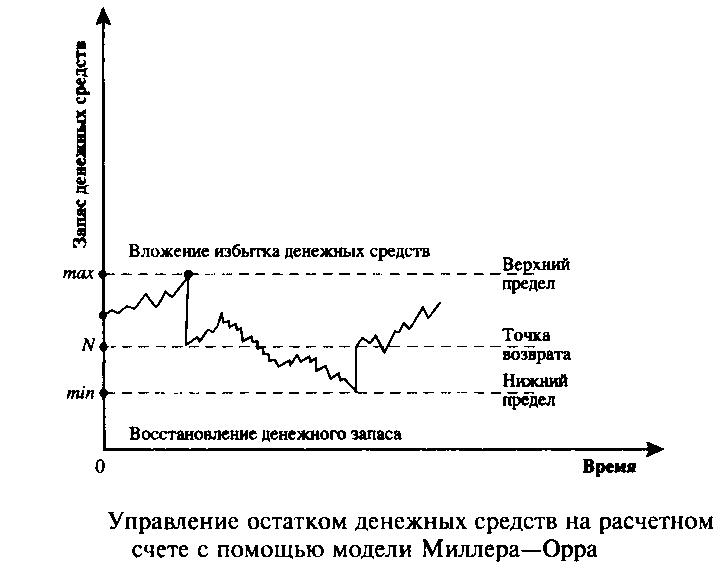

Pri upravljanju likvidnosti mora finančni direktor nadaljevati iz naslednje logike: denarna bilanca je kaotično spreminjanje, dokler zgornja meja ne doseže. Takoj, ko se to zgodi, morate kupiti zadostno število tekočih orodij, da bi vrnili raven sredstev na določeno normalno raven (povratno točko). Če denarna dobava doseže spodnjo mejo, potem je treba v tem primeru prodati tekoče kratkoročne vrednostne papirje in s tem dopolnjuje likvidnostno oskrbo z normalno mejo (sl. 2).

Najmanjša vrednost denarnega salda na tekočem računu je narejena na ravni zavarovalnih zalog, in najvišja na ravni njene tri-čase. Vendar pa se pri reševanju vprašanja območja (razlika med zgornjimi in nižjimi meji bilanca denarnih sredstev) priporoča, da se upošteva naslednje: če je dnevna variabilnost denarnih tokov velike ali stalne stroške, povezane z nakupom in Prodaja vrednostnih papirjev, visoka, potem bi moralo podjetje povečati variacijo in obratno. Priporočljivo je tudi, da se zmanjša obseg sprememb, če obstaja možnost prejemanja dohodka zaradi visoke obrestne mere za vrednostne papirje.

Pri uporabi tega modela je treba upoštevati predpostavko, da so stroški nakupa in prodaje vrednostnih papirjev fiksne in enake drug drugemu.

Sl. 2. Načrtujte spremembe stanja sredstev na tekočem računu (model Miller-Orra)

Za določitev povratne točke se uporablja naslednja formula:

kjer je Z ciljna bilanca sredstev;

Δ2 - disperzija pretoka denarnega toka;

r je relativni znesek alternativnih stroškov (na dan);

L je spodnja meja denarnega salda.

Zgornja meja denarnega salda je določena s formulo:

Povprečna bilanca denarja je s formulo:

C \u003d (4z - L) / 3

2. Praktični del

NALOGA

1. Na podlagi podatkov izvornega izvora.

Oblikovati ravnovesje podjetij, izkaz poslovnega izida, poročilo o stroških prodaje izdelkov;

Ustvarite poročila o gibanju gotovine v neposredni in posredni metodi podjetja.

2. Komentar:

Podjetniško ravnovesje;

Poročilo o dobičkih in izgubah;

Poročilo o denarnem toku.

3. Analizirati in oblikovati sklepe o finančnem stanju podjetja na podlagi dinamike bilanc stanja, dobičkov, stroškov.

4. Analizirajte strukturo sredstev in strukturo virov sredstev podjetja in njihovo spremembo za leto.

5. Oblikovati predloge za izboljšanje finančnega položaja podjetja.

Začetni podatki

kadar je kazenski zakonik odobreni kapital (tisoč rubljev);

B - zadnji dve številki številke kreditne knjige študenta;

M je zaporedna številka študenta po abecednem seznamu skupine.

Izvedba opravil

1. Odobreni kapital podjetja: \\ t

UK \u003d (40 * 31) * 1000 \u003d 1240 tisoč rubljev.

Oblikujemo računovodsko bilanco podjetja:

Tabela 1 Stanje podjetja od 1. januarja 2000

Merilna enota: tisoč rubljev.

| Vrstica | Za začetek leta | Ob koncu obdobja poročanja | |

| SREDSTVA | |||

|

1. čezmorska sredstva |

|||

| Neopredmetena sredstva | 110 | 73,16 | 93 |

| Osnovna sredstva | 120 | 10292 | 10614,4 |

| Gradnja v teku | 130 | 2207,2 | 3310,8 |

| Dolgoročne finančne naložbe | 140 | 148,8 | 223,2 |

| Skupaj i odseka | 190 | 12721,16 | 14241,4 |

|

2. Kratkoročna sredstva |

|||

| Zaloge, vključno z: \\ t | 210 | 5766 | 5575,04 |

| Produktivne rezerve | 211 | 2777,6 | 2604 |

| Nedokončana proizvodnja | 213 | 1264,8 | 1091,2 |

| Končni izdelki in blago | 214 | 942,4 | 1029,2 |

| Dobavo blaga | 215 | 731,6 | 793,6 |

| Prihodnje porabe | 216 | 49,6 | 57,04 |

| DDV na kupljena sredstva | 220 | 545,6 | 508,4 |

| Terjatve, plačila, za katere se pričakujejo 12 mesecev. Po tem datum poročanja, vključno z: | |||

| 240 | 1240 | 1562,4 | |

| kupci in stranke | 241 | 843,2 | 930 |

| rekreacijska rekreacija | 242 | 173,6 | 260,4 |

| preduspej | 243 | 198,4 | 285,2 |

| drugi dolžniki | 244 | 24,8 | 86,8 |

| Kratkoročne finančne naložbe | 250 | 271,56 | 768,8 |

| Denar, vključno z: | 260 | 4042,6 | 2282,3 |

| BUSHOX. | 261 | 0,1612 | 0,6572 |

| preverjanje računa | 262 | 2430,4 | 322,4 |

| račun tuje valute | 263 | 1612 | 1959,2 |

| druga kratkoročna sredstva | 270 | ||

| Skupaj 2. | 290 | 11865,7 | 10696,9 |

|

Ravnovesje |

300 | 24586,9 | 24938,3 |

| Pasivno | |||

|

Kapital in rezerve |

|||

| Pooblaščeni kapital | 410 | 1240 | 1240 |

| Dodatni kapital | 420 | 6026,4 | 6026,4 |

| Rezervni kapital | 430 | 372 | 372 |

| Ciljno financiranje in prejemki | 450 | 582,8 | 905,2 |

| Zadržani dobiček preteklih let | 460 | 3720 | 3720 |

| Zadržani dobiček leta poročanja | 470 | 0 | 979,6 |

| Skupaj 3 poglavje | 490 | 11941,2 | 13243,2 |

|

2. Dolgoročne obveznosti |

|||

| Izposojenih sredstev | 510 | 2926,4 | 3199,2 |

| Skupaj 4. | 590 | 2926,4 | 3199,2 |

|

3. Kratkoročne obveznosti |

|||

| Izposojenih sredstev | 610 | 2318,8 | 1674 |

| Računi plačati | 620 | 6707,3 | 6315,97 |

| vključno z: | |||

| dobavitelji in izvajalci | 621 | 5628,5 | 4805,7 |

| s plačilom | 624 | 111,6 | 173,6 |

| socialno zavarovanje in zagotavljanje | 625 | 74,4 | 86,8 |

| dolg v proračun | 626 | 223,2 | 781,2 |

| prejeti predujmi | 627 | 644,8 | 446,4 |

| drugi upniki | 628 | 24,8 | 22,32 |

| Prihodki prihodnjih obdobij | 630 | 297,6 | 223,2 |

| Potrošnja temelje | 640 | 384,4 | 260,4 |

| Rezerve prihajajočih stroškov in plačil | 650 | 11,16 | 22,32 |

| Skupaj 5. | 690 | 9719,3 | 8495,9 |

|

Ravnovesje |

700 | 24586,9 | 24938,3 |

Stanje je 2-stranska tabela, ki je sestavljena iz sredstva in odgovornosti. Sredstvo, prevedeno iz latinskega "Activusa" pomeni aktivno, delovanje, pasivno - "passivus" je vztrajna, negativna. V zvezi s sodobnim ravnotežjem so pogoji izraza izgubili svoj začetni pomen in imajo pogojni pomen. Sredstvo odraža ostanke aktivnih računov, tj. Lastnost podjetja za določen datum, ki ga združuje cirkulacija. Stanje bilance vključuje dve particijami: nekratkoročna sredstva - oddelek 1; Kratkoročna sredstva - oddelek 2.

V prvem delu računovodskega salda se izdelki kombinirajo, na podlagi katerih se odražajo predmeti z dolgoročnim (več kot eno leto): neopredmetena sredstva, osnovna sredstva, nepopolna gradnja, dobičkonosne naložbe v materialne vrednosti (nepremičnina za posredovanje na zakup in premoženja, ki jo določajo sporazum o najemu), dolgoročne finančne naložbe, druga nekratkoročna sredstva.

V drugem delu bilance stanja so predmeti prikazani, roki, katerih pritožbe ne presegajo 12 mesecev po datumu poročanja (z izjemo terjatev, ki se pričakujejo več kot 12 mesecev po datumu poročanja).

Na začetku oddelka odraža sredstva na področju proizvodnje: surovine, materiale, IBES, stroški v nepopolnem proizvodu, izdatki prihodnjih obdobij, končnih proizvodov in nato sredstva na področju cirkulacije: izdelki za nadaljnjo prodajo, terjatve, kratko- Izraz finančne naložbe, gotovina, druga revolving.

Bilanca stanja vključuje 3 oddelke: kapital in rezerve - oddelek 3; Dolgoročne obveznosti - Oddelek 4; Kratkoročne obveznosti - Oddelek 5. V bilanco računovodskega salda je finančna sredstva organizacije združena, predvsem na pravni podlagi, t.j. Celoten sklop obveznosti prejetih prejemkov in virov je razdeljen na predmete: lastnike in tretje osebe (upniki, banke itd.).

Lastni kapital se odraža v 3. poglavju in v vrsticah 640 "dohodkov prihodnjih obdobij" in 650 "rezerve prihajajočih plačil" 5. poglavja bilance stanja. Pri izračunu rezultatov 3 oddelkov se obseg nepokrita izguba preteklih let (str. 465) in odkrita izguba poročevalskega leta (str. 475) odšteje od vsote pogojev kapitala.

Zunanje obveznosti Organizacije (izposojeni kapital) v zapadlosti je razdeljena na dolgoročno in kratkoročno. Po drugi strani pa so kratkoročne obveznosti razdeljene na kratkoročna posojila in posojila, obveznosti in druge kratkoročne obveznosti.

Dolgoročne obveznosti v obliki posojil, posojila in subvencije se odražajo v 4. poglavju, in kratkoročne obveznosti - v 5. poglavju računovodskega salda.

Bilanca stanja vsebuje potrdilo o razpoložljivosti vrednosti, ki se upoštevajo na računih bilance stanja na začetku in koncu leta poročanja.

Opozoriti je treba, da ima kljub stalnemu izboljševanju oblike in vrednotenja računovodskih bilanc številne pomanjkljivosti in se pogosto ne more neposredno uporabljati za analizo finančnega stanja Organizacije. Da bi oblikovali realno velikost premoženja organizacije kot celote in njenih posameznih izrazov, pa tudi ključne razširjene kazalnike, ki se uporabljajo v nadaljnjem poteku analize finančnega stanja, je treba odšteti iz bilance stanja Valuta, ki izkrivlja realno vrednost premoženja in pretvori strukturo ravnotežja s preoblikovanjem dela člankov.

Izkazali smo izkaz poslovnega izida:

Tabela 2 Izkaz poslovnega izida od 1. januarja do 31. decembra 2000. Merilna enota: tisoč rubljev.

| Ime indikatorja | Vrstica | Per. obdobje poročanja | Za isto obdobje lani |

| 1 | 2 | 3 | 4 |

| Prihodki (neto) od prodaje blaga, izdelkov, del, storitev (minus davek na dodano vrednost, trošarinski davki in podobna obvezna plačila) \\ t | 10 | ||

| Stroški prodaje blaga, izdelkov, del, Services | 20 | 16752,3 | 15227,1 |

| Poslovni odhodki | 30 | 843,1 | 781,1 |

| Stroški upravljanja. | 40 | 2492,3 | 1723,7 |

| Dobiček (izguba) od prodaje | 50 | 3212,1 | 235,7 |

| Zanimanje | 60 | 471,1 | 359,7 |

| Odstotek, ki ga je treba plačati | 70 | 0,0 | 148,9 |

| Prihodki od sodelovanja v drugih organizacijah | 80 | 223,1 | 223,1 |

| Drugi poslovni prihodki | 90 | 223,1 | 285,1 |

| Drugi poslovni odhodki | 100 | 161,1 | 235,7 |

| Dobiček (izguba) iz finančnih in gospodarskih dejavnosti | 110 | 3968,3 | 719,1 |

| Dohodek drugih ne-prihodkov | 120 | 446,3 | 1029,1 |

| Drugi neobračuni | 130 | 520,9 | 396,9 |

| Dobiček (izguba) obdobja poročanja | 140 | 3893,7 | 1351,4 |

| Davek na dobiček | 150 | 1550,0 | 508,3 |

| Zadržani dobiček (izguba) | 190 | 2343,7 | 843,1 |

| Sklic: | |||

| Zadržani dobiček (izguba), ki se uporablja v poročevalskem obdobju | 1364,0 | 694,3 |

Poročilo o poslovnem izidu št. 2 računovodstva je značilna finančni rezultati dejavnosti organizacije v obdobju poročanja - postopek za njihovo oblikovanje in uporabo. V tem obrazcu so dohodek iz rednih dejavnosti:

Prihodki od prodaje proizvodov, blaga ali storitev (razen če ni drugače vrsta dejavnosti, zapisana v Listini Organizacije), brez DDV, trošarinskih davkov in drugih podobnih plačil (str. 010);

Poslovni prihodki: odstotki prejema (str. 060), prihodki od sodelovanja v drugih organizacijah (str. 080), drugi poslovni prihodki (str. 090);

Dohodek nedržanja (str. 120): Kazni, kazni, kazni za kršitev pogojev pogodb; sredstva, pridobljena brezplačno; Povračilo odškodnine je povzročilo škodo; Dobiček preteklih let, ugotovljenih v letu poročanja; zneske obveznosti in terjatev, za katere je veljal zastaralni rok; tečajne razlike; zneski pred ocenjevanjem sredstev (razen dolgoročnega); Drugi.

Stroški navadnih dejavnosti vključujejo:

Stroški, povezani s proizvodnjo in prodajo proizvodov, blaga, delovanja dela in zagotavljanje storitev. V podjetjih, ki opravljajo proizvodne dejavnosti ali opravljanje storitev, stroški vključujejo "stroški prodanega blaga, proizvodov, dela, storitev" (str. 020) in "stroški upravljanja" (str. 040). V trgovini in javnih gostinskih podjetjih, "komercialne stroške" (omejitvena omejitev) govorijo kot stroški

Poslovni odhodki: obresti za plačilo (str. 070), drugi poslovni odhodki (str. 100);

Stroški nedelizacije (str. 130): Globe, kazni, kazni za kršitev pogodbenih pogojev; povračilo škode, ki jo je povzročila organizacija; izgube preteklih let, ki so bile priznane v letu poročanja; znesek terjatev, na katerih je veljal zastaralni rok; drugi dolgovi neresnične za izterjavo; tečajne razlike; Zneski sredstev (razen dolgoročnega); Drugi.

Dobiček iz običajne dejavnosti se oblikuje v obliki št. 2 v več fazah.

Na začetku se bruto dobiček izračuna s formulo:

VP \u003d BP - SS,

kjer je VP - bruto dobiček (str. 029);

BP - Prihodki (neto) od prodaje blaga, izdelkov, del, storitev (str. 010);

SS je strošek prodanega blaga, izdelkov, del, storitev (str. 020).

Pp \u003d vp - cr - ur,

kjer je PP dobiček (izguba) od prodaje (str. 050);

Kr - komercialni stroški (str. 030);

- stroški upravljanja (str. 040).

Nato določimo dobiček (izgubo) iz običajnih dejavnosti do obdavčitve s formulo:

PDN \u003d PP + SV + SVRR,

kjer je PDN dobiček od rednih dejavnosti pred obdavčitvijo (str. 140);

Žalost - ravnotežje operativnih rezultatov, ki se šteje kot razlika med poslovnimi prihodki - OD (str. 060, 080, 090) in poslovnimi odhodki - ali (str. 070, 100);

SVRR - bilanca rezultatov, ki niso izjemni, obravnavana kot razlika med dohodki, ki niso na stopnji - VRR (str. 120) in stroškov, ki niso izdelovalci - VRP (str. 130).

Čisti dobiček (izguba) iz rednih dejavnosti se oblikuje s formulo: \\ t

Pod \u003d PDN-NP,

kadar je v - dobiček iz rednih dejavnosti (str. 160), \\ t

NP-davek na dobiček in druga podobna obveznih plačil iz dobička (str. 150).

Poleg osnovnih informacij v izkazu poslovnega izida obstaja dekodiranje posameznih dobičkov in izgub, pa tudi zneskov dividend, pridobljenih v naslednjem letu poročanja, ki so na prednostne in navadne delnice v naslednjem letu poročanja.

Obračunamo poročilo o stroških prodaje izdelkov:

Tabela 3 Stroški za izvedene proizvode. Merilna enota: tisoč rubljev.

Izračunajte znesek amortizacije na naslednji tabeli:

Tabela 4. Izračun odbitkov amortizacije

| P / p | Indikator | |

| 1. | Stroški glavnih proizvodnih zmogljivosti na začetku leta | 10292 |

| 2. | Povprečna letna vrednost glavnih proizvodnih zmogljivosti | 3782 |

| 3. | Povprečna letna vrednost odstranjevanja glavnih proizvodnih zmogljivosti | 2125,36 |

| 4. | Povprečna letna vrednost glavnih proizvodnih zmogljivosti | 11948,6 |

| 5. | Povprečni letni stroški v celoti amortizirani opremi | 731,6 |

| 6. | Povprečne letne stroške amortiziranega osnovnega sredstva | 13342,4 |

| 7. | Povprečna stopnja odbitkov amortizacije za polno predelavo% | 12400 |

| 8. | Znesek amortizacije | 1334,24 |

| 9. | Stroški glavnih proizvodnih zmogljivosti ob koncu leta | 11948,6 |

| 10. | Stroški glavnih proizvodnih objektov ob koncu leta v bonitetni mreži | 10614,4 |

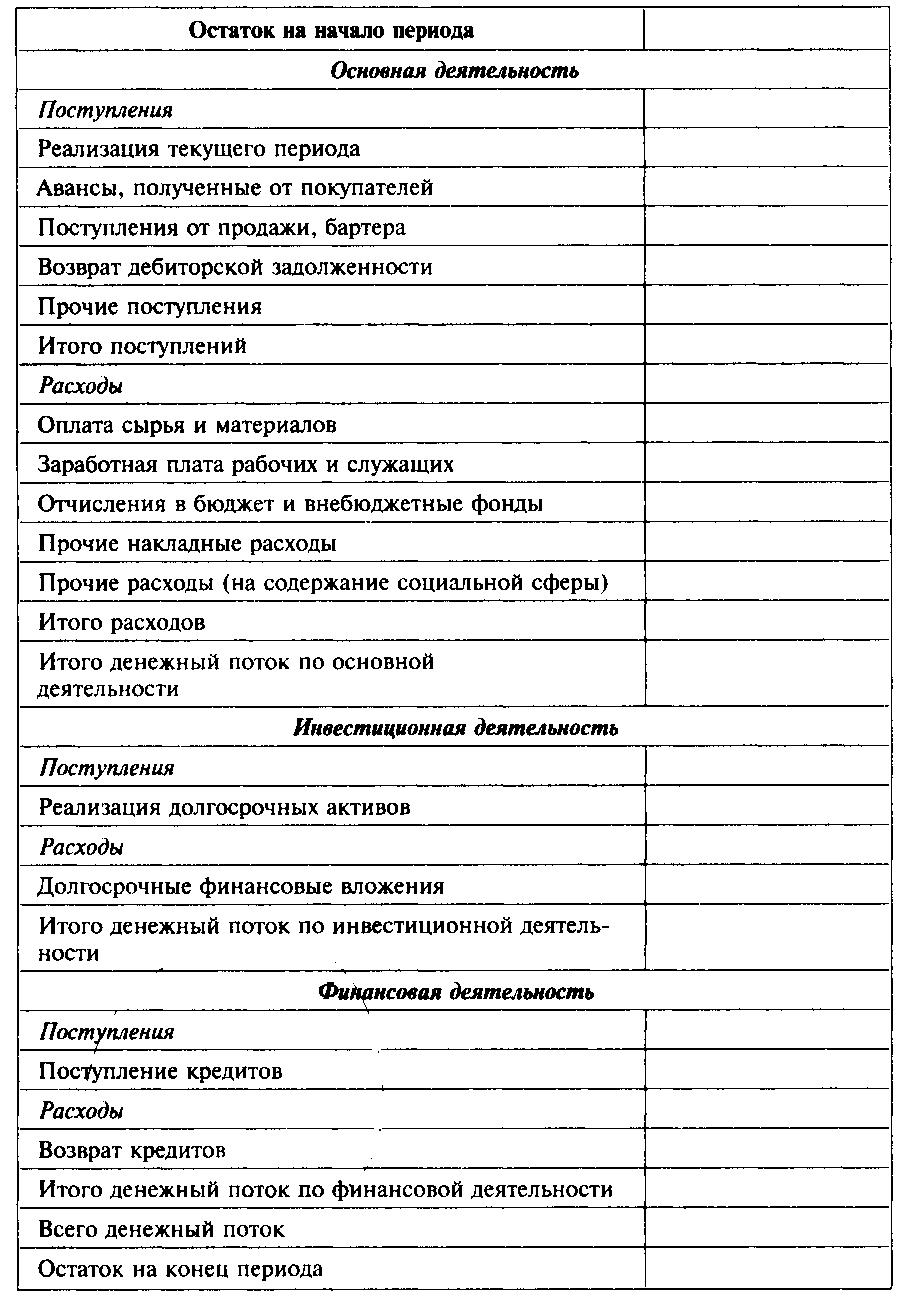

Pripravljamo poročilo o denarnem toku neposredne metode podjetja:

Tabela 5 Poročilo o gibanju gotovine v podjetju. Merilna enota: tisoč rubljev.

| Indikatorji | V obdobju poročanja |

| Denarna bilanca na začetku leta poročanja | 4042,6 |

|

Denarni tok iz tekočih dejavnosti |

|

| Prihodi, Skupaj | 23746,0 |

| vključno z Po virih: | |

| Sredstva, prejeta od kupcev in strank | 23299,7 |

| Drugi prihodki | 446,3 |

| Skupno | 21041,3 |

| vključno z V smeri: | |

| Plačati za kupljeno blago, dela, storitve, surovine in druga obtočna sredstva | 10217,7 |

| O plačilu dela | 3335,7 |

| Na The plačilo dividendeodstotek | |

| Za izračune za davke in pristojbine | 1550,0 |

| Za izračune z ekstrabudskim skladi | 868,0 |

| Drugi stroški | 5069,8 |

| Čisto denarni dotok (+), iztok (-) od trenutne dejavnosti (str. 1-2) | 2704,8 |

|

Denarni tok iz investicijske dejavnosti |

|

| Plaže vsega | 3248,5 |

| vključno z Po virih: | |

| Prihodki od prodaje objektov osnovnih sredstev in drugih dolgoročnih sredstev | 2232,0 |

| Prihodki od prodaje vrednostnih papirjev in drugih finančnih naložb | |

| Prejeta dividende | 223,1 |

| Posledično zanimanje | 471,1 |

| Prihodki od odplačevanja posojil drugim organizacijam | |

| Ciljno financiranje širitve proizvodnje | 322,3 |

| Skupno | 6356,0 |

| vključno z V smeri: | |

| Pridobitev odvisnih družb | |

| Pridobitev objektov osnovnih sredstev, dobičkonosne naložbe v materialne vrednote in neopredmetena sredstva | 6281,7 |

| Pridobitev vrednostnih papirjev in drugih finančnih naložb | 74,3 |

| Posojila drugim organizacijam | |

| Čisti denarni tok (+), iztok (-) iz investicijskih dejavnosti (str. 4-5) | -3107,4 |

|

Denarni tok iz finančnih dejavnosti |

|

| Prihodi, Skupaj | 6696,0 |

| vključno z Po virih: | |

| Prejemki iz izdajanja delnic ali drugih lastniških vrednostnih papirjev | |

| Prejemki iz posojil in posojil, ki jih zagotavljajo druge organizacije | 6696,0 |

| Konsolidirano, Skupaj | |

| vključno z V smeri: | |

| O odplačilu posojil in posojil (brez odstotka) | 7216,9 |

|

Povračilo obveznosti za finančne najeme |

|

| Neto denarni tok (+), odliv (-) iz finančnih dejavnosti (P.7-8) | -520,9 |

| Skupni denarni tok (+) Odtok (-) (str.3 + P.6 + P.9) | - |

| Obseg vpliva sprememb v tuji valuti v zvezi z rublja | -837,0 |

| Denarna bilanca na koncu obdobja poročanja | 2282,1 |

Denarni prejemki od kupcev in strank so zabeleženi v denarnem pretoku, ki ga sestavljajo neposredna metoda, v celoti v zneskih, prejetih na blagajni na poravnalni, valutni in drugi bančni računi. Denar, plačan dobaviteljem, izvajalcem, osebje podjetja iz blagajne, pa tudi iz poravnave in drugih računov v bankah, se odražajo v znesku dejansko plačanih denarnih sredstev in prek denarnih transferjev. Neposredna metoda odraža bruto tokove denarja kot plačila.

Prejem in poraba sredstev so določena v smeri sedanjih, naložb in finančnih dejavnosti. Hkrati z namenom poročila o poročilu o denarnem toku: \\ t

V okviru sedanjih dejavnosti - dejavnosti organizacije, tožilca dobička kot glavni cilj ali ne dajatev dobička kot takega cilja v skladu s predmetom in cilji dejavnosti, tj. proizvodnja industrijskih proizvodov, gradbena dela, kmetijstvo, trgovina, javna hrana, nabiranje kmetijskih proizvodov, lizinško nepremičnino in druge podobne dejavnosti;

V okviru investicijske aktivnosti - dejavnosti organizacije, povezane s kapitalskimi naložbami v zvezi s pridobitvijo zemljišč, zgradb in drugih nepremičnin, opreme, neopredmetenih in drugih dolgoročnih sredstev, kot tudi njihovo prodajo; z izvajanjem dolgoročnih finančnih naložb v druge organizacije, obveznice in druge dolgoročne vrednostne papirje;

V finančnih dejavnostih - organizacija, zaradi katere obseg in sestava lastnih kapitalskih sprememb organizacije, sposodil denar (prejemki iz vprašanja delnic, obveznic, zagotavljanje drugih posojil, odplačilo izposojenih sredstev itd.).

Sklicevanje vsebuje podatke o višini prejetih sredstev na blagajni na denarju, vključno s pravnimi osebami in posamezniki.

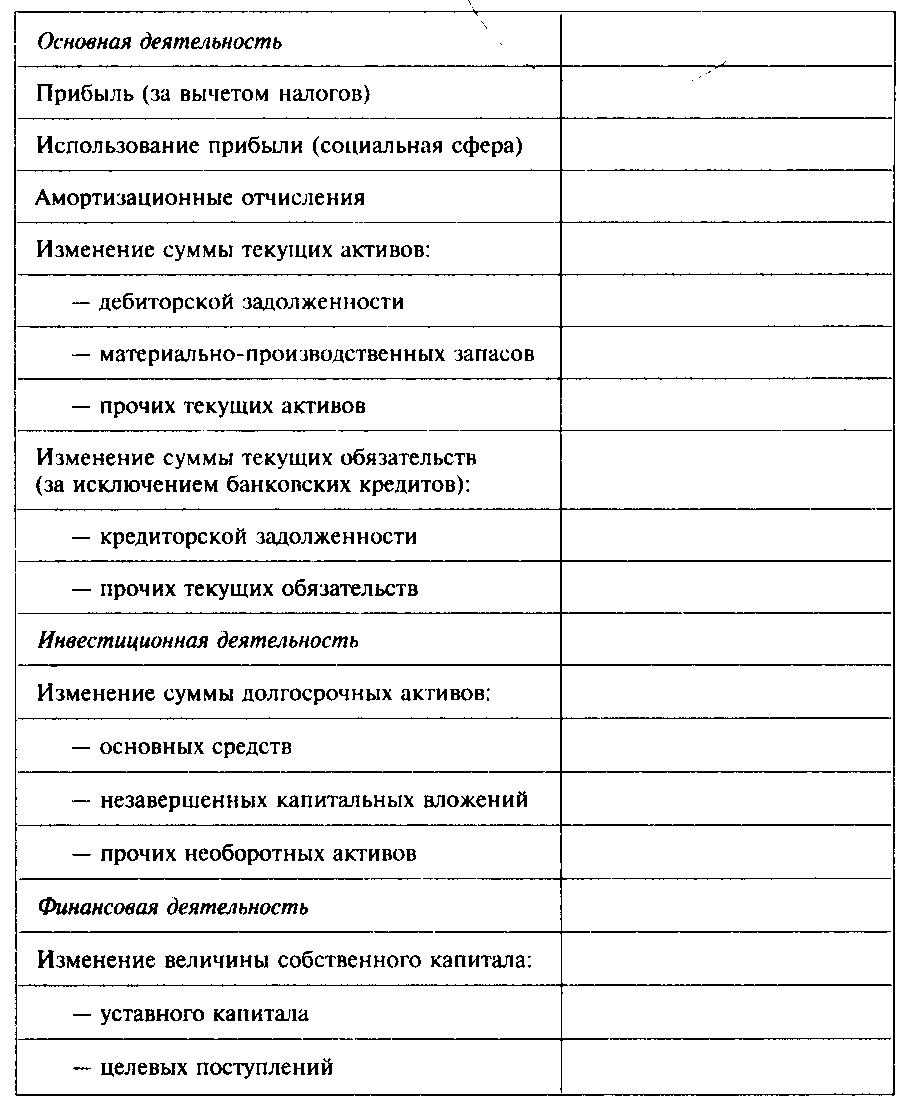

Poročilo o pretoku gotovine pripravljamo po posredni metodi:

Tabela 6. Poročilo o denarnem toku. Merilna enota: tisoč rubljev.

| Indikatorji | V obdobju poročanja |

|

Dejavnosti |

|

| Dobiček pred davkom | 3893,6 |

| Prilagoditve na: | |

| - amortizacija | 1334,24 |

| - Sprememba rezervat za okvare stanja | -72,0381 |

| - dobiček (izguba) od prodaje osnovnih sredstev | -391,84 |

| - Kazni in globe | -446,4 |

| - Dohodek od obresti | -471,2 |

| - Dobiček (izguba) iz izvajanja naložb in drugih finančnih sredstev | -223,2 |

| - Drugo | -223,2 |

| Dobiček iz poslovanja spremembam v obratnem kapitalu | 3399,96 |

| - Spremembe na zalogi | 190,96 |

| - Sprememba terjatev | -322,4 |

| - Sprememba obveznosti | -391,344 |

| - Spreminjanje davkov na povračilo | 37,2 |

| - Davčna sprememba za plačilo | 558 |

| Denar, pridobljen iz poslovanja (namenjen poslovanju) | 3472,38 |

| - plačani obresti | - |

| - plačani davek na dohodek | -1550 |

| Čisti denarni tok na področju poslovanja | 1922,38 |

Posredna metoda vsebuje podatke o finančnih sredstvih podjetja, njihovo gibanje v obliki denarnih tokov. V ta primer Čisti dobiček podjetja se prilagodi "ne denarnih komponentam", kot je amortizacija in spremembe v strukturi sredstev in obveznosti (na primer sprememba v "terjatvah"), s čimer zapušča znesek čistega denarnega toka iz poslovanja. S tem pristopom do priprave poročila o denarnem toku se razlikujejo dve glavni vrsti prilagoditev:

Prilagoditve, povezane z izkazom izkazov;

Prilagoditve, povezane s spremembo obratnega kapitala.

Prvi grupposcoprocharding je povezan z izjemo ne denarnih izdelkov, ki vplivajo na čisti dobiček, vendar ne denarnih tokov, pa tudi izjemo čistega dobička člankov, povezanih z naložbami in finančnimi dejavnostmi (na primer dobiček od prodaje osnovnih sredstev) .

Po teh prilagoditvah pridobimo "dobiček iz poslovanja za spreminjanje kapitalskih sprememb" indikator, ki je vmesni, vendar zelo koristen za finančno analizo, ker omogoča upravljanje podjetja, da vidimo, kaj je pravo finančno stanje podjetja - kako dobičkonosno Pred takšnimi stroški se obračunavajo kot amortizacija, obresti, davki itd.

Rezultat drugega grouptorja odpravlja spremembo tega kazalnika za spremembe v bilancah stanja. Na primer, če so terjatve izplačane v gotovini, ni medsebojnega delovanja, in je zrasla na koncu obdobja, kazalnik dobička iz poslovanja do sprememb v obratnem kapitalu je treba zmanjšati na to spremembo, saj je dejanski denarni tok Manj kot prihodek za obdobje v višini tega obsega povečanja terjatev.

Posredna metoda je lahko samo poročilo o denarnem toku v smislu poslovanja. Poročilo o pretoku sredstev v smislu naložb in finančnih dejavnosti je mogoče zbrati le z neposredno metodo.

Glavna pomanjkljivost te metode je pripraviti poročilo - potrebo po zbiranju velikega števila dodatnih informacij o izdelkih ni monetarna vsebina, spremembe v obratnem kapitalu. Te informacije niso vsebovane v poročanju podjetij in je potrebna dodatna analiza revolucij računov. Prav tako morate imeti druge obrazce za poročanje (ravnotežje, izkaz poslovnega izida, poročilo o spremembah kapitala).

3. Uporaba ravnotežja za analizo finančnega stanja podjetja, pretvorimo njegovo začetno obliko v stisnjeno analitično obliko.

Tabela 7. Oblikovanje kazalnikov stisnjene analitične bilance podjetja od 1. januarja 2000 enota merske enote: Tisoč rubljev.

| Indikatorji | Za začetek leta | Ob koncu obdobja poročanja | |

| 1. | Osnovna sredstva | 12721,3 | 14241,3 |

| 2. | 11791,3 | 10552,6 | |

| 2 | 6262,0 | 6026,3 | |

| 3 | Terjatve | 1215,1 | 1475,4 |

| 4 | Najbolj likvidna sredstva | 4314,2 | 3050,9 |

|

Celotna nepremičnina |

24512,6 | 24793,9 | |

| 6 | Pravičnost | 12262,4 | 13381,7 |

| Dolgoročne dajatve | 2926,3 | 3199,1 | |

| 8 | Kratkoročne obveznosti, vključno z: \\ t | 9323,9 | 8213,1 |

| 7005,0 | 6539,1 | ||

| 10 | 2318,9 | 1674,0 | |

|

Skupni finančni viri |

24512,6 | 24793,9 |

Tabela 8. Analiza dinamike izdelkov iz podjetij. Merilna enota: tisoč rubljev.

| Indikatorji | Za začetek leta | Ob koncu obdobja poročanja | |

| 1 | Osnovna sredstva | 1520,0 | |

| 2 | Kratkoročna sredstva, vključno z: \\ t | -1238,7 | |

| 3 | Rezerve za proizvodnjo materialov | -235,7 | |

| 4 | Terjatve | 260,3 | |

| 5 | Najbolj likvidna sredstva | -1263,3 | |

| 6 |

Celotna nepremičnina |

281,3 | |

| 7 | Pravičnost | 1119,2 | |

| 8 | Dolgoročne dajatve | 272,9 | |

| 9 | Kratkoročne obveznosti, vključno z | -1110,8 | |

| 10 | Večina nujne obveznosti (Računi plačljivi) | -466,0 | |

| 11 | Kratkoročna posojila in posojila | -644,9 | |

| 12 |

Skupni finančni viri |

281,3 |

Zaključek: Ob koncu obdobja poročanja se je vrednost podjetja povečala za 281,3 tisoč rubljev, kar kaže na rast njenega gospodarskega potenciala. Rast sredstev družbe je nastala zaradi vodilne rasti nekratkoročnih sredstev med letom za 1520 tisoč rubljev. V primerjavi s kratkoročnimi sredstvi je padec v tej bilanci stanja ob koncu obdobja poročanja 1238,7 tisoč rubljev. Sprememba vrednosti sredstev podjetja v smeri povečanja nekratkoročnih sredstev se šteje za negativno dinamiko in lahko kaže na zmanjšanje manevravnosti podjetja. V okviru kratkoročnih sredstev podjetja, je napredno povečanje terjatev v primerjavi z materialom in inventarji in denar na koncu obdobja poročanja za 260,3 tisoč rubljev. Analiza prikazuje obstoj nestabilnih razmer z računi kupcev. Zmanjševanje materialnih in proizvodnih rezerv za 235,7 tisoč rubljev. zaradi zmanjšanja obsega proizvodnje. Znesek sredstev podjetja na koncu obdobja poročanja se je zmanjšal za 1263,3 tisoč rubljev. Vendar pa ta položaj ni kritičen. Stanje denarnih sredstev v bilanci stanja ne natančno označuje znesek sredstev, ki jih je družba oblikovala v analiziranem obdobju. Morda je bilo v kratkem pred datumom poročanja, so bila izvedena velika plačila.

Teoretična vprašanja Upravljanje denarnih tokov. Direct I. posredna metoda Ocene denarnega toka, izračun tekočine in matrične vrste vrednotenja. Mednarodni standardi za računovodske denarne tokove. Analiza denarnega toka v podjetju.

Primerjalno analitično ravnovesje organizacije. Izračun koeficientov finančna vzdržnost, likvidnost in učinkovitost uporabe kapitala. Analiza dobička podjetja leto poročanja. Dobičkonosnost stroškov proizvodnje in investicijskih projektov.

Stavba, navpična in horizontalna analiza analitično stanje LLC "Sev-Set". Izračun osnovnih finančnih kazalnikov: likvidnost, dobičkonosnost, kapitalska struktura. Analiza izkaza poslovnega izida. Določajo vrsto finančne stabilnosti.

Struktura upravljanja podjetja IP Ivanov. Ocena računovodskih in računovodskih izkazov za obdobje 2007-2008. Glavni kazalniki finančnih in gospodarskih dejavnosti, dinamika njihovih vrednot in razvojnih trendov. Izboljšave finančna država.

Finančno stanje kot najpomembnejša značilnost poslovna dejavnost in zanesljivost podjetja. Analiza sestave in strukture sredstva in strukturo obveznosti bilance. Poročilo o dobičkih in izgubah. Prihodkov iz dejavnosti. Kazalnike likvidnosti podjetja.

Analiza rešljivosti in likvidnosti organizacije, pa tudi strukturo virov premoženja, finančne trajnosti in poslovne dejavnosti. Ocena učinkovitosti upravljanja organizacije. Spremembe v strukturi bilance na oddelkih sredstva in odgovornosti za leto.

Dejavniki in rezerve izboljšanja učinkovitosti uporabe trenutno pomeni. Izboljšanje obsega, organizacije trgovine, uvedba progresivnih oblik in prodajnih metod. Vzroki odstopanj po vrstah kratkoročnih sredstev in ukrepov za njihovo optimizacijo.

Finančni načrt Podjetja na leto (v obliki bilance prihodkov in odhodkov). Upravljanje kratkoročnih sredstev. Trajanje delovanja in proizvodnega cikla. Politika upravljanja inventarja. Analitična faza razvoja finančna politika Podjetja.

Ocena dinamike likvidnosti podjetja z grafična metoda finančna analiza. Določitev razlogov za povečanje prihodkov (tabularna metoda). Optimizacija stanja terjatev upnikov kot del razvoja finančne strategije.

Sestava in struktura sredstev po vrstah dejavnosti podjetja. Neposredne in posredne metode za analizo njihovega gibanja. Postopek koeficienta kot orodje faktorska analiza Pri ocenjevanju denarnega toka, rezerve za izboljšanje učinkovitosti uporabe.

Izvajanje analize gotovine s posrednim in neposrednim metodo. Ocena finančnega stanja podjetja: priprava agregatenega analitičnega ravnovesja, določitev dobičkonosnosti, likvidnosti, solventnosti, finančne stabilnosti.

Analiza naložb B. finančna sredstva. Vrednotenje in napoved gospodarska učinkovitost pridobljenih ali kupljenih vrednostnih papirjev. Analiza finančni rezultati dejavnosti gradbene organizacije. Navpična analiza Dobiček pred obdavčitvijo.

Analiza umeščanja in strukture kapitala. Sistem indikatorjev analize finančne izjave. Ocena stabilnosti trga podjetja. Celovita analiza trenutno premoženje in kratkoročne obveznosti. Porast računi plačati, Zmanjšanje količine staležev.

Nadzor cash. Vključuje:

1. Izračun časa porabe sredstev (finančni cikel), \\ t

2. Analiza denarnega toka, \\ t

3. napovedovanje denarnega toka, \\ t

4. Opredelitev optimalna raven Denar na tekočem računu in na blagajni.

V procesu upravljanja denarnih sredstev se upoštevajo trije naslednji dejavniki:

1) rutina (sredstva se uporabljajo za izvajanje tekočih operacij in, ker je vedno začasna zamaskanja med dohodnimi in izhodnimi denarnimi tokovi, potem mora podjetje ohraniti brezplačno ravnovesje gotovine na tekočem računu);

2) Varnostni ukrepi (kot podjetje je odvisno od vpliva negotovosti v svoje dejavnosti, potrebuje sredstva za prevzem nepredvidenih plačil);

3) Špekulant (denar zahteva podjetje na špekulativnih vidikih, saj je praktično ne-nič možnosti, da je možna možnost donosnih naložb).

Finančni cikel \u003d Čas delovanja - čas razvoja kredita

Operativni cikel \u003d Rezerve Time + čas prejemanja terjatev

Za izračun optimalni izračun. Denarna bilanca ocenjeni račun Modeli se uporabljajo za oceno skupnega zneska denarja in njihovih ekvivalentov, delež, ki ga je treba hraniti na tekočem računu, delež, ki ga je treba hraniti v obliki hitrostiraljivih vrednostnih papirjev, kot tudi oceniti trenutke preoblikovanja gotovine in Hitra sredstva.

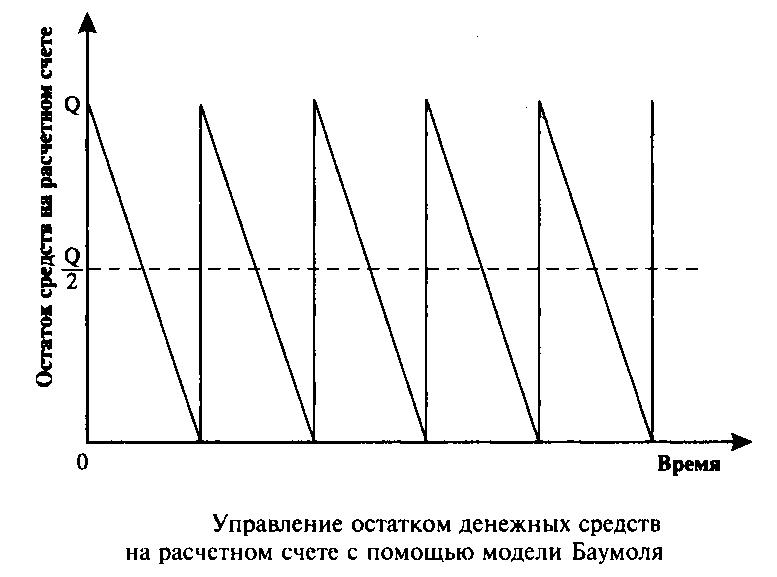

1) Bleol model (Baumol).

Namen modela Baumla: Zmanjšajte koristne koristi od vsebine denarnih sredstev na tekočem računu.

Predvideva, da podjetje začne delati, ki ima največjo in ustrezno raven gotovine, nato pa jih postopoma uživa v določenem obdobju. Takoj, ko je zaloga denarja izčrpana, tj. postane enaka nič Ali doseže raven varnosti, družba prodaja svoje kratkoročne vrednostne papirje in dopolnjuje zalogo sredstev pred začetnim zneskom.

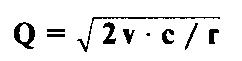

Q \u003d Ö (2 * V * C) / R

kjer q - znesek dopolnjevanja,

V je predvidljiva potreba po gotovini v obdobju (mesec, četrtletje, leto),

C - Stroški preoblikovanja sredstev v vrednostne papirje, \\ t

r je sprejemljiv dohodek za podjetje za kratkoročne finančne naložbe.

ZDSSR. \u003d Q / 2 ,

kje mi pomagati. - srednja zaloga Denar

k \u003d v / q,

kjer je K je število transakcij pretvorbe

Splošni odhodki o izvajanju tega modela upravljanja gotovine sestavljajo znesek

OP \u003d CK + R * (Q / 2),

kjer je CK neposredni odhodki

r * (q / 2) - neodgovorjena korist od shranjevanja povprečnih zalog na tekočem računu

Ta model je sprejemljiv samo za podjetja, dohodek denarja ki so stabilne in predvidljive.

2) Miller Model - ORRA

Logika modela je naslednja: Stanje sredstev na tekočem računu spreminja kaotiko, dokler ne doseže določene zgornje meje. Takoj, ko se to zgodi, podjetje začne kupiti vrednostne papirje, da bi vrnili zalogo sredstev za nekatere normalne države povratno točko.

Če denarna dobava doseže spodnjo mejo, potem v tem primeru družba prodaja svoje vrednostne papirje in prejme denar, ki jih prinaša na normalno mejo.

Izvajanje tega modela v praksi vključuje naslednji koraki:

1. Najmanjši znesek sredstev (OH) je ugotovljen, ki je priporočljiv, da se na tekočem računu na tekočem računu na podlagi povprečne potrebe po plačilu bančnih računov in drugih zahtev;

2. Po statističnih podatkih je sprememba denarnega toka naselja;

3. Določeni so stroški skladiščenja sredstev na tekočem računu (ta vrednost se lahko sprejme na ravni stopnje. dnevni dohodek o kratkoročnih vrednostnih papirjih, ki se obravnavajo na trgu);

4. se izračunajo stroški medsebojnega preoblikovanja sredstev in vrednostnih papirjev;

5. Izračuna se po obsegu variacije na tekočem računu v skladu z naslednjo formulo: 3

S \u003d 3 * Ö (3 * PX * V) / (4 * PT)

S - Spremembe variacije,

PX - Stroški shranjevanja

V - Dnevna variacija, \\ t

PT - Stroški preoblikovanja

6. Izračunajte zgornjo mejo gotovine, ki temelji na dejstvu, da bo treba, ko bo ta meja dosežena ali preseganja, del sredstev, pretvoriti v vrednostne papirje

7. Opredelitev povratne točke, tj. Vrednosti denarnega salda na tekočem računu, na katere se je treba vrniti, če dejanski ostanek gre na meje ali zunaj meja zgornje in spodnje meje.

TV \u003d na + S / 3

Ti modeli vam omogočajo, da oblikujejo optimalno denarno saldo na tekočem računu (to ključni kazalnik Izračunati denarni tok).

Uvod

2. Praktični del

Zaključek

Bibliografski seznam

Uvod

V sodobnih gospodarskih razmerah se številna podjetja dostavijo pogojem za neodvisno izbiro strategije in taktike njihovega razvoja. Samofinanciranje s strani podjetja njegove dejavnosti je bila prva prednostna naloga.

V okviru konkurence in nestabilnega zunanjega okolja se je treba hitro odzvati na odstopanja od običajne dejavnosti podjetja. Nadzor denarnega toka je orodje, s katerim lahko dosežemo želeni rezultat podjetja - dobiček.

Denarni tok podjetja je stalen proces. Za vsako smer uporabe denarnih sredstev mora biti ustrezen vir. V širšem smislu so sredstva podjetja čista uporaba sredstev, obveznosti in kapitala - čiste vire. Za obstoječe podjetje, res nima začetne in končne točke. Končni proizvod je kombinacija surovin, osnovnih sredstev in dela, na koncu plačana z denarjem. Proizvodi se nato prodajajo za denar ali na kredit. Prodaja na kredit pomeni terjatve, ki so nazadnje, kaže, se spremeni v denar. Če prodajna cena Izdelki, ki presegajo vse odhodke (vključno z obrabo sredstev) za določeno obdobje, bo v tem obdobju dobiček dobiček; Ni naselje - izguba. Znesek denarnega zneska v času, odvisno od načrta proizvodnje, prodaje, zbiranje terjatev, stroški kapitala in financiranje.

Po drugi strani pa zaloge surovin, nedokončane proizvodnje, zaloge; Končni izdelki, terjatve in plačljive komercialna posojila so odvisna od izvajanja, načrta proizvodnje in politik glede večjih dolžnikov, zalog in dolga na komercialnem posojilu. Poročilo o razpoložljivosti in uporabi sredstev je metoda, s katero preučujemo neto spremembo v višini sredstev med dvema točkama. Ti trenutki ustrezajo začetnim in končnim datumom računovodskega izkaza, ne glede na obdobje študija - četrtina, leto ali pet let. Poročilo o virih in uporaba sredstev opisuje precej čistega od splošnih sprememb v finančnem položaju na različnih datumih. Splošne spremembe so vse spremembe, ki se pojavijo med datumi poročanja, in Čisto spremembe Opredeljena kot posledica splošnih sprememb.

Namen tega dela je študija načina upravljanja denarja podjetja.

1. BAUMOL modeli in upravljanje monetarnega ostanka Miller-Orra na poravnalni račun

Izračun optimalnega denarnega sredstva

Za denar kot vrsto kratkoročnih sredstev so značilne nekatere značilnosti:

rutinska - gotovina se uporablja za odplačilo sedanjih finančnih obveznosti, zato je v času dohodnih in odhodnih denarnih tokov vedno prekinil. Podjetje je zato prisiljeno, da se na bančnem računu nenehno kopiči prostih sredstev;

varnostni ukrepi - Dejavnosti družbe niso strogo urejene, zato je denarna denarna sredstva potrebna za pokrivanje nepredvidenih plačil. V ta namen je priporočljivo ustvariti denarno oskrbo z gotovino;

Špekulacija - gotovina je potrebna za špekulativne vidike, saj obstaja stalna verjetnost, da se bo priložnost nenadoma pojavila za donosne naložbe.

Vendar pa so sredstva same izjemno sredstvo; zato je glavni cilj politike upravljanja z njimi vzdrževana na minimalni potrebni ravni, ki zadostuje za izvajanje učinkovitih finančnih in gospodarskih dejavnosti organizacije, vključno z:

pravočasno plačilo računov dobaviteljev, ki omogoča uporabo popustov, ki jih zagotavljajo od cene blaga;

ohranjanje stalne kreditne sposobnosti;

plačilo nepredvidene stroškev procesu komercialnih dejavnosti.

Kot je navedeno zgoraj, če obstaja velika denarna masa na Organizaciji na tekočem računu organizacije, se pojavijo stroški zamujenih priložnosti (zavrnitev sodelovanja v ne- investicijskem projektu). Z minimalnimi sredstvi sredstev, stroški dopolnjevanja tega staleža, tako imenovani stroški vzdrževanja (komercialne stroške, ki jih povzročajo nakup vrednostnih papirjev, ali obresti in druge odhodke, povezane z privabljanjem posojila za dopolnitev denarnih sredstev). Zato je reševanje problema optimizacije denarja za denar na poravnalni račun, je priporočljivo, da se upoštevajo dve medsebojno izključne okoliščine: vzdrževanje sedanje plačilne sposobnosti in prejem dodatni dobiček Iz naložbe prostega denarja.

Obstaja več osnovnih metod za izračun optimalnega denarnega salda: matematični modeli Baumol-Tobin, Miller-Orra, Kamen itd.

BAUMOL-TOBIN model

Najbolj priljubljen model upravljanja likvidnosti (denarna samanja na tekočem računu) je model baumol-tobin, ki je zgrajen na zaključkih, na katere je prišla W. Buma in J. Tobin neodvisno drug od drugega v sredini 50-ih. Vzorec predpostavlja, da komercialna organizacija podpira sprejemljivo raven likvidnosti in optimizira njeno blagovne rezerve.

Po modelu, podjetje začne delo, ki ima največjo sprejemljivo (ustrezno) likvidnostno raven za to. Naslednji, saj se raven likvidnosti zmanjša, se raven likvidnosti zmanjša (denar se trajno porabi za določeno obdobje). Vsa dohodna denarna podjetja vlagajo v kratkoročne tekoče vrednostne papirje. Takoj, ko raven likvidnosti doseže kritično raven, postane enaka določeni ravni varnostne ravni, družba prodaja del kupljenih kratkoročnih vrednostnih papirjev in s tem dopolnjuje stalež sredstev pred začetno vrednostjo. Tako je dinamika denarnega salda podjetja v grafu "Eyed Eyed" (sl. 1).

Sl. 1. Razpored spremembe sredstev sredstev na tekočem računu (model Baumol-tobin)

Pri uporabi tega modela upoštevajo številne omejitve:

1) Na tem segmentu časa je potreba po organizaciji v gotovini konstantna, jo je mogoče predvideti;

2) Vsi prihodnji proizvodi iz prodaje izdelkov so vloženi v kratkoročne vrednostne papirje. Takoj ko saldo gotovine pade na nesprejemljivo majhno raven, organizacija prodaja del vrednostnih papirjev;

3) konstantno, in zato, in načrtovani prejemki in plačil Organizacije, ki omogočajo izračun neto denarni tok;

4) Izračun stopnje stroškov, povezan s preoblikovanjem vrednostnih papirjev in drugih finančni instrumenti V gotovini, kot tudi izgube iz zamujenih koristi v obliki zanimanja za domnevne naložbe prostih sredstev.

Glede na obravnavani model je mogoče uporabiti model optimalnega serije naročil (EOQ), da določi optimalno stanje denarja:

F - fiksne stroške nakupa in prodaje vrednostnih papirjev ali vzdrževanje pridobljenega posojila;

T - letna potreba po gotovini, ki je potrebna za vzdrževanje tekočih operacij;

r - Vrednost alternativni dohodek (obrestna mera Kratkoročni tržni vrednostni papirji).

Miller Orra Model.

Zgornja slabosti modela Baumol-Tobin bo raven Miller-Orra model, ki je izboljšan model EOQ. Njegovi avtorji M. Miller in D. ORR uporabljata pri gradnji modela s statistično metodo, in sicer Bernoulli proces - stohastični proces, v katerem sta prejem in poraba gotovine neodvisni naključni dogodki.

Pri nadzoru ravni likvidnosti finančni menedžer Mora temeljiti na naslednji logiki: denarna bilanca je kaotično spremembe, dokler ne doseže zgornje meje. Takoj, ko se to zgodi, je treba kupiti dovolj tekočih orodij, da bi nekatere vrnili raven sredstev normalna raven (povratna točka). Če denarna dobava doseže spodnjo mejo, potem je treba v tem primeru prodati tekoče kratkoročne vrednostne papirje in s tem dopolnjuje likvidnostno oskrbo z normalno mejo (sl. 2).

Najmanjša vrednost Ravnotežje gotovine na tekočem računu je sprejeto na ravni zavarovalnih zalog, in največ - na ravni njene tri-čase. Vendar pa se pri reševanju vprašanja območja (razlika med zgornjimi in nižjimi meji bilanca denarnih sredstev) priporoča, da se upošteva naslednje: če je dnevna variabilnost denarnih tokov velike ali stalne stroške, povezane z nakupom in Prodaja vrednostnih papirjev, visoka, potem bi moralo podjetje povečati variacijo in obratno. Priporočljivo je tudi, da se zmanjša obseg sprememb, če obstaja možnost prejemanja dohodka zaradi visoke obrestne mere za vrednostne papirje.

Pri uporabi tega modela je treba upoštevati predpostavko, da so stroški nakupa in prodaje vrednostnih papirjev fiksne in enake drug drugemu.

Sl. 2. Načrtujte spremembe stanja sredstev na tekočem računu (model Miller-Orra)

Za določitev uporabljene povratne točke naslednja formula:

kjer je Z ciljna bilanca sredstev;

Δ 2 - disperzija denarnega toka na dan;

r - relativna vrednost Alternativni stroški (na dan);

L je spodnja meja denarnega salda.

Zgornja meja denarnega salda je določena s formulo:

H \u003d 3Z - 2L.

Srednji ostanek Denarna sredstva je s formulo:

C \u003d (4z - L) / 3

2. P.reaktivni del

Vsako podjetje ima začasno brezplačno gotovino, ki ni povezana z naložbami v druga sredstva. Obstaja več razlogov, zakaj podjetja želijo imeti začasno brezplačno denar, vključno z:

1) Denarne zahteve za odplačilo trenutna plačila (Transakcijski motiv);

2) potrebo po vzpostavitvi rezerve za odplačilo nepredvidenih obveznosti (preventivni motiv);

3) možnost kratkoročne naložbe začasno prostega denarnega denarja v vrednostne papirje, da bi izkoristila pričakovano spremembo njihove donosnosti in tržne vrednosti (špekulativni motiv).

Denarna sredstva se shranjujejo v gotovini na roki in banke (denar v bankah). Denar na blagajni je shranjen v količini dovoljenih ostankov. Denarna sredstva v bankah, odvisno od zgoraj navedenih razlogov za njihov obstoj, se v bilanci stanja lahko razdelimo na dva dela:

1) Sredstva, ki se uporabljajo za tekoča plačila in / ali kratkoročne naložbe v vrednostne papirje, so vključena v obratna sredstva;

2) denar, o uporabi katerih se uporabljajo nekatere omejitve in ki niso namenjene za tekoča plačila, ampak za ciljna uporaba Ali odplačilo nepredvidenih obveznosti, so vključene v dolgoročne obveznosti (sklade in rezerve).

V skladu z mednarodni standardi Računovodsko poročanje denarnih sredstev podjetja, vključno s kratkoročnimi sredstvi, spadajo:

1) kovanci in bankovci;

2) depoziti v bankah;

3) računi za bančni prevoz;

4) Prenosi denarja;

5) pregledi bančnih blagajn;

6) pregledi, ki jih potrdi banka;

7) preglede, ki jih izdajo posamezniki;

8) Prihranki računi itd.

Denar se zabeleži v bilanci stanja podjetja na njihovo napovedano vrednost. Klasifikacija skladov Družba je predstavljena na sliki.

V okviru upravljanja denarnih sredstev pomeni upravljanje denarnih tokov, tako da na vsakem posameznem trenutku pritok denarja na račune podjetja zaradi odplačevanja terjatev in drugega dolga stranke nadomestila njihov odtok, povezan z izvajanjem tekočih plačil dobaviteljem , izvajalci, proračun, in tako naprej. Ohranjanje upravljanja denarnih sredstev pripisuje velik pomen, ki je pojasnjen z naslednjimi razlogi:

1) denarni tok (razlika med vsemi prejetimi in plačanimi sredstvi določeno obdobje) Skupaj s prihodki od prodaje in dobička se nanaša na najpomembnejše finančni kazalniki Podjetniške dejavnosti;

2) Sredstva so najbolj likvidna sredstva, ki ohranjajo optimalno raven, ki je odvisna od ravni likvidnosti podjetja;

3) Začasna brezplačna denarna sredstva je odvisna od infrativne oslabitve;

4) Stroški skladiščenja sredstev na bančnih računih so preplavitvena korist in enaka odhodkom podjetja.

Upravljanje gotovine na podlagi upravljanja denarnih tokov:

1) se začne v času izdaje obveznosti za plačilo dobavljenih proizvodov (ček, račun, račun);

2) se konča od kupca nesreče.

Upravljanje z gotovino je dodeljeno finančnemu oddelku, ki razvija več shem spremljanja, ki temelji na pridobivanju informacij o dnevnem prihodu, porabi in denarnih sredstvih na vsakem bančnem računu, pa tudi spremembe tržne vrednosti vrednostnih papirjev v portfelju podjetja. Poleg analiziranja trenutne informacije.Pripravlja se kratkoročna napoved gibanja in denarnega salda, ki odraža stopnjo denarnega toka ali odnos. Pravočasno prejeto zanesljive informacije In napoved je ključ do učinkovitega upravljanja denarja.

Upravljanje gotovine torej vključuje:

1) Računovodstvo in analiza denarnega toka;

2) Upravljanje proračuna sredstev.

Računovodstvo denarnega toka. Med analizo denarnih tokov se določi:

1) Viri prejema gotovine;

2) uporabo sredstev;

3) Vzroki presežka (prikrajšanosti) sredstev.

Uporabljajo se dve osnovni metodi analize denarnega toka: neposredna in posredna. Neposredna metoda temelji na analizi denarnih tokov na računih podjetja, ki se evidentirajo v poročilu o denarnem toku v okviru treh dejavnosti (glavne, naložbe, finančne):

1) V oddelku "Reception" evidence računov za prejem;

2) V evidenci oddelka "izdatkov" za izplačilo.

Oblika poročila o gibanju sredstev, ki jih je sestavil neposredna metoda, predstavljena v tabeli.

Posredna metoda temelji na analizi sprememb v obsegu izdelkov in oddelkov sredstev in obveznosti, ki so posledica prejemanja in porabe sredstev v okviru treh vrst dejavnosti (glavne, naložbe, finančne), zabeležene v Izjava o spremembi finančnega položaja.

Analiza denarnih tokov vam omogoča ocenjevanje:

1) obseg in glavni viri denarnega toka;

2) obseg in glavne smeri porabe denarnih sredstev;

3) sposobnost podjetja, da se med sedanjimi dejavnostmi zagotovi stabilen pozitivni denarni tok (stabilen presežek pristojbin nad porabo denarja);

4) raven likvidnosti podjetja (sposobnost plačila za kratkoročne obveznosti);

5) naložbene priložnosti Podjetja.

Napovedana oblika denarnega toka je proračun denarnega toka (gotovinski proračun). Proračun denarnih tokov, kot element upravljanja denarnih sredstev in njihovih ekvivalentov, vam omogoča, da ugotovite:

1) znesek potrebnih sredstev in zadostuje za izvajanje sedanjih dejavnosti podjetja;

2) vzroke presežka (prikrajšanosti) sredstev v prihodnjem obdobju;

3) Obseg in čas privabljanja izposojenih sredstev. Upravljanje gotovine in njihovi ekvivalenti predlagajo:

4) ohranjanje optimalnega zneska sredstev na tekočem računu podjetja;

5) Kratkoročne naložbe presežnih denarnih sredstev v vrednostne papirje različne vrste Z različno tržno vrednostjo in dobičkonosnostjo.

Eno od glavnih vprašanj upravljanja denarnih sredstev kot del Kratkoročna sredstva so določitev njihovega optimalnega obsega. Kot v primeru kratkoročnih sredstev, na splošno, je optimalen znesek gotovine pod vplivom dveh nasprotnih trendov:

1) željo, da bi se izognili presežku;

2) željo, da bi se izognili pomanjkanju.

Presežek začasno prostega gotovine pomeni presežek njihovega obsega na določeni načrtovani ravni, ki je potreben in zadosten za opravljanje transakcij in ohranjanje ostankov odškodnin. Pomanjkanje začasno prostih sredstev pomeni presežek načrtovane ravni potrebne in zadostne za opravljanje transakcij in ohranjanje kompenzacijskih ostankov obstoječa raven. Oba pomanjkljivost in presežek obratnega kapitala imata negativne posledice. Večina. preprost način Določitev optimalnega zneska sredstev na tekočem računu je uporaba tako imenovanega pravila palca, v skladu s katerim mora biti denar v sestavi kratkoročnih sredstev (tj., Namenjen tekočem plačilu) približno 1/5 vseh Kratkoročna sredstva.

Ustrezniki gotovine. Denarna sredstva, zajeta v obratnih sredstvih, se pogosto ne uporablja za plačilo tekočih plačil (odplačilo izpostavljenih kratkoročnih obveznosti). Nekateri del denarja za nekaj časa je na tekočem računu "brez dela". V zahodnem finančni oddelek Zgrešena korist je enaka nastali izgubi, da bi zmanjšala, kar podjetje vlaga svojo začasno brezplačno denar v državnih kratkoročnih vrednostnih papirjih (obveznice in zakladnice), da bi dosegli nizko, vendar zagotovljen dohodek Z zagotovljenim vračanjem priloženih sredstev. Tradicionalno so vse kratkoročne vladne obveznosti nizko zdrobljene, saj se država odziva na celotno solventnost države. Vladni vrednostni papirji se lahko izvajajo kadarkoli, ki jim omogoča, da jih vzamejo na visoko in celo SuperIkVide. Zato se imenujejo denarni ustrezniki. Zagotovljeno povračilo Denar, vložen v državo kratkoročne obveznostiOmogoča, da jih pokličete brez tveganja. Seveda, absolutno tveganje vrednostnih papirjev ne obstaja. Vendar je stopnja tveganja, povezana z naložbo v državni kratkoročni vrednostni papirji, je tako nizka, da jih je mogoče zanemariti. Nizko tveganje in visoka likvidnost Kratkoročno državne obveznosti Sprejemljiv predmet kratkoročne naložbe začasno prostega denarnega denarja podjetja.

Obstajata dva najbolj znana modela upravljanja denarnih sredstev in njihovi ekvivalenti, ki omogočajo ohranjanje optimalnega obsega začasnih brezplačnih sredstev in vlaganje v generično odvečne denarna sredstva v kratkoročnih vrednostnih papirjih:

1) model Baumol;

2) Model Miller-Orra.

BAUMOL model (formula optimalna velikost - naročilo - Ekonomsko-naročilo - EOQ), ki se uporablja v primeru, kdaj denarna poraba Podjetja B. enake obdobij Čas je stabilen in projičen. Model Baumol temelji na naslednjih predpostavkah:

1) Določena je največja potreba po gotovini za daljše obdobje;

2) Najmanjša potreba po denarju za daljše obdobje je nepomembna, v zvezi s katerim je v modelu potrebno ničelno vrednost;

3) Družba ima nekaj sredstev v denarju na tekočem računu, ki presega potrebe podjetja, ki ga družba za določeno obdobje postopoma vlaga v državne kratkoročne vrednostne papirje;

4) Vsa denarna sredstva, ki prihajajo na tekoči račun podjetja, se vlagajo v državne kratkoročne vrednostne papirje;

5) Posledično se rezerva začasno prostega gotovine izčrpa na tekočem računu do minimalnega dovoljenega obsega;

6) potem se izvede prodaja državnih kratkoročnih vrednostnih papirjev, zaradi česar se stanje gotovine na tekočem računu dopolnjuje do začetne vrednosti;

7) V naslednjem, enaka prvič, se obdobje delovanja nakupa in prodaje vrednostnih papirjev ponovi (risba).

Model Baumol ima naslednji obrazec:

kjer je Q najvišja količina gotovine na tekočem računu;

v - splošna potreba v denarju za obdobje;

r obrestna mera za netvegane (državne kratkoročne) vrednostne papirje.

V finančno upravljanje Transakcije nakupa in prodaje vrednostnih papirjev se pogosto imenujejo pretvorba. Hkrati se lahko nakup vrednostnih papirjev imenuje pretvorba (ali preoblikovanje) sredstev v vrednostne papirje in prodajo vrednostnih papirjev - pretvorba (ali preoblikovanja) vrednostnih papirjev v denar. Taka nekaj nenavadne terminologije označuje transakcije z nakupom in prodaji vrednostnih papirjev kot proces preoblikovanja sredstev v vrednostne papirje, ki mu sledi njihova preobrazba v denar. Obrestna mera za vrednostne papirje brez tveganja se šteje kot odhodki, povezani s skladiščenjem sredstev na tekočem računu. Hkrati se navedeni stroški, nato pa veljajo za zamujeno korist podjetja. Če bi družba imela priložnost vlagati ves denar v državne kratkoročne obveznosti (vrednostne papirje brez tveganja), bi se prihodki od naložb določili z obrestno mero. Predpostavimo, da potrebe podjetja v začasno brezplačno gotovino za obdobje, enako leto, znaša 1 milijon dolarjev; Stroški ene nakupne in prodajne transakcije vrednostnih papirjev - 25 $; Obrestna mera za netvegane vrednostne papirje - 10% ali 0,01. Treba je uskladiti obrestno mero za netvegane vrednostne papirje in obdobje, sprejeto za obravnavo. V našem primeru je podana letna obrestna mera, ki ustreza obdobju, ki je enaka letom. Zato je treba obrestno mero predložiti le relativni izraz. Prevedi B. decimalna frakcija. V vsakem drugem primeru je treba letno obrestno mero vložiti v izbrano obdobje.

Nameravamo podatke v formuli modela Baumla:

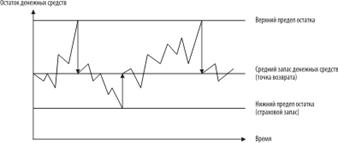

Model Miller-Orra se uporablja v primeru, ko je stopnja negotovosti napovedi potrebe po denarju za obdobje visoka, in bilanca denarnih sredstev na tekočem računu se naključno spreminjajo in imajo znatne nihanja. V tem primeru se uporabljajo statistične metode za napovedovanje. Na primer, s pomočjo statistične metode je povprečna bilanca denarnih sredstev izračunana na tekočem računu in odvišanje RMS. Prejem in izdatki sredstev. MILLER-ORRA model pomaga določiti optimalen znesek denarnega salda na tekočem računu (normalna raven, povratna točka), ki jo je treba stalno ohraniti, da se ohrani svojo likvidnost (sposobnost plačila za kratkoročne obveznosti).

Model Miller-Orra je zgrajen na naslednjih predpostavkah:

1) Družba vzpostavlja najvišjo in minimalno omejitev, pa tudi na normalno raven denarnega salda na tekočem računu;

2) Stanje denarja na tekočem računu se spreminja, dokler ne doseže najvišja omejitev, po katerem podjetje začne kupiti državne vrednostne papirje, dokler bilanca denarnih sredstev doseže normalno raven (povratno točko);

3) Ravnotežje gotovine na tekočem računu se spreminja, dokler ne doseže minimalne omejitve, po katerem podjetje začne prodajati državne vrednostne papirje, dokler bilanca sredstev doseže normalno raven (povratna točka) (slika).

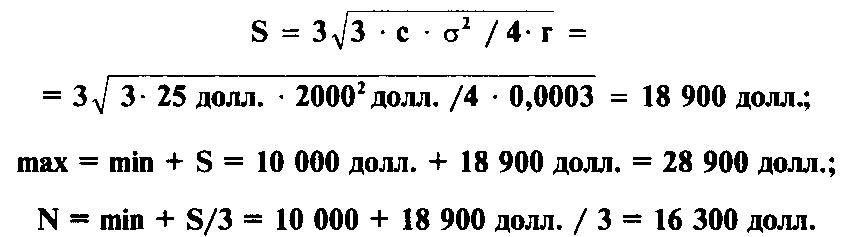

Treba je pojasniti, kako so na tekočem računu nameščeni najvišje in najnižje meje bilance denarnih sredstev. Za to je treba sklicevati na statistično metodo, s pomočjo katerega je mogoče izračunati takšne kazalnike, kot variacijo variacije in standardni odklon denarnih prejemkov na tekoči račun. kot več vrednot. Ti kazalniki, večji bi morali biti razlika med najvišjimi in minimalnimi mejami, t.j. Spremembo dovoljenih meja denarnega salda na tekočem računu. Model Miller-Orra ima naslednjo obliko:

kjer je S obseg variacije denarnega salda na tekočem računu (razlika med najvišjim in minimalnim dovoljenim ostankom);

σ 2 - disperzija dnevnega denarnega toka;

σ je standardni odklon dnevnih denarnih prejemkov na tekoči račun;

c - Stroški prodaje nakupa in prodaje vrednostnih papirjev;

r je odstotek na netvegane (državne kratkoročne) vrednostne papirje;

max - najvišja meja denarnega salda na tekočem računu;

min - minimalna meja denarnega salda na računu;

N je optimalno denarno saldo na tekočem računu, ki ga je treba podpreti za opravljanje tekočih plačil.

Razpršenost dnevnega denarnega toka se izračuna po naslednji formuli:

kjer: X - vrednosti kazalnika v študiji, oziroma, v vsakem trenutku;

X - povprečna vrednost kazalnika v študiji;

n je število opazovanj.

Uporaba obsega variacij (-ov) in minimalne meje denarnega salda na tekočem računu (min), lahko določite znesek najvišji ostanek (MAX):

Po ugotovitvi vrednosti največjega denarnega salda na tekočem računu (MAX) lahko najdete želeno vrednost običajnega ravnotežja (povratna točka), ki jo je treba ohraniti za opravljanje tekočih plačil.

Predpostavimo, da je minimalno dovoljeno ravnotežje gotovine na tekočem računu enaka 10 tisoč dolarjev, standardni odklon dnevnih (!) Denarne prejemke na tekočem računu, je ± 2000 dolarjev, stroški enega nakup in prodajne transakcije vrednostnih papirjev - $ 25; Obrestna mera za vrednostne papirje brez tveganja - 10% ali 0,1. Ne smemo pozabiti, da se izračuni lahko izvedejo le, če so vrednosti vseh vrednosti, ki imajo začasne parametre enkrat. Tako so v našem primeru podane letne obrestne mere in standardni odklon dnevnih prejemkov sredstev za tekoči račun. V tem primeru je potrebno pregledati letno obrestno mero v vsakodnevno obrestno mero. To storiti, je treba razdeliti vrednost letne obrestne mere na število dni (v nedolžnem) letu, tj. 365 dni:

r \u003d 10% / 365 \u003d 0,03% \u003d 0,0003.

Sedaj namestimo pridobljene vrednosti v formuli modela Miller-Orra in bo prinesla nadaljnje izračune:

Tako je normalno stanje gotovine na tekočem računu, ki ga mora podjetje nenehno podpirati, je 16.300 $, največja strpnost Ostanek je 28.900 dolarjev, minimalno dovoljeno - 10.000 $.

Namen Denarna proračuna je sestavljena iz izračuna njihovega zahtevanega obsega in določanja trenutkov časa, ko podjetje ima pomanjkljivost ali presežek denarja, da bi se izognili krizni fenomen racionalno uporabljajo denar podjetja.

Denar načrt - To je podrobna ocena pričakovanih prejemkov in gotovinskih plačil za določeno obdobje, vključno s posebnimi predhodnimi prihodki in plačili ter njihovimi začasnimi parametri. Cash Proračun Je sestavni del glavnega proračuna podjetja in uporablja podatke o prodajnih proračunih, nabavi, stroških dela itd. Dolgoročni proračun se uporablja za namene načrtovanja, in kratkoročno - dejansko nadzorovati in urediti sredstva. Denarna načrt mora vsebovati poleg vseh plačil in minimalnega dohodka denarna vsotaki je nekakšen medpomnilnik, ki vam omogoča, da shranite položaj v napakah pri upravljanju denarnega toka in v primeru nepredvidene okoliščine. To najmanjši znesek Denar ni določen.

Denar trenutno sredstvoZato je glavni cilj politike upravljanja, da se ohranijo na najnižji ravni, ki zadostujejo za izvajanje učinkovitih finančnih in gospodarskih dejavnosti organizacije, vključno z: \\ t

ü Pravočasno plačilo računovodskih izkazov dobaviteljev, ki vam omogoča, da izkoristite svoje popuste iz cene blaga;

ü Ohranjanje stalne kreditne sposobnosti;

ü plačevanje nepredvidenih stroškov, ki nastanejo v procesu komercialnih dejavnosti.

Z reševanjem problema optimizacije denarja na tekočem računu je priporočljivo, da se upoštevajo dve medsebojno izključne okoliščine: ohranjanje sedanje plačilne sposobnosti in sprejemanje dodatnih dobičkov iz naložbe prostih sredstev.

Obstaja več osnovnih metod za izračun optimalnega denarnega salda: matematični modeli Baumol-tobin, Miller-Orra, Stone

BAUMOL-TOBIN model : komercialna organizacija Podpora sprejemljiva raven Likvidnost in optimizira svoje blagovne rezerve, to pomeni, da družba začne delati, ki ima najbolj sprejemljivo (ustrezno) raven likvidnosti za to. Naslednji, saj se raven likvidnosti zmanjša, se raven likvidnosti zmanjša (denar se trajno porabi za določeno obdobje). Vsa dohodna denarna podjetja vlagajo v kratkoročne tekoče vrednostne papirje. Takoj, ko raven likvidnosti doseže kritično raven, postane enaka določeni ravni varnostne ravni, družba prodaja del kupljenih kratkoročnih vrednostnih papirjev in s tem dopolnjuje stalež sredstev pred začetno vrednostjo. Tako je dinamika denarnega salda podjetja v grafu "Eyed Eyed" (sl. 1).

Pri uporabi tega modela upoštevajo številne omejitve:

1) Potreba po organizaciji v gotovini je stalna, je mogoče predvideti;

2) Vsi prihodnji proizvodi iz prodaje izdelkov so vloženi v kratkoročne vrednostne papirje.

3) konstantno, in zato, in načrtovani prejemki in plačil Organizacije, ki omogočajo izračun neto denarni tok;

4) Izračunavanje ravni stroškov, povezanih s preoblikovanjem vrednostnih papirjev in drugih finančnih instrumentov v gotovino, kot tudi izgube iz zamujene koristi v obliki obresti za domnevne naložbe prostih sredstev.

Glede na obravnavani model je mogoče uporabiti model optimalnega serije naročil (EOQ), da določi optimalno stanje denarja:

kjer je C optimalen znesek sredstev;

F - fiksni stroški nakupa in prodaje vrednostnih papirjev ali vzdrževanja posojila; t - Letna potreba po gotovini, ki je potrebna za vzdrževanje tekočih operacij; R je alternativni dohodek (obrestna mera kratkoročnih tržnih vrednostnih papirjev).

Miller Orra Model. Je izboljšan model EOQ. V skladu z njihovim modelom so prejem in poraba denarnih sredstev samostojni naključni dogodki. To pomeni, da mora finančni direktor pri upravljanju ravni likvidnosti nadaljevati  Naslednja logika: Stanje sredstev se spreminja, dokler ne doseže zgornje meje. Takoj, ko se to zgodi, morate kupiti zadostno število tekočih orodij, da bi vrnili raven sredstev na določeno normalno raven (povratno točko).

Naslednja logika: Stanje sredstev se spreminja, dokler ne doseže zgornje meje. Takoj, ko se to zgodi, morate kupiti zadostno število tekočih orodij, da bi vrnili raven sredstev na določeno normalno raven (povratno točko).

Če denarna dobava doseže spodnjo mejo, potem je treba v tem primeru prodati tekoče kratkoročne vrednostne papirje in s tem dopolnjuje likvidnostno oskrbo z normalno mejo (sl. 2). Najmanjša vrednost denarnega salda na tekočem računu je narejena na ravni zavarovalnih zalog, in najvišja na ravni njene tri-čase. Pri uporabi tega modela je treba upoštevati predpostavko, da so stroški nakupa in prodaje vrednostnih papirjev fiksne in enake drug drugemu.

Za določitev povratne točke se uporablja naslednja formula:

kjer je Z ciljna bilanca sredstev;

Δ 2 - disperzija denarnega toka na dan; R je relativni znesek alternativnih stroškov (na dan); L je spodnja meja denarnega salda.

Zgornja meja bilance denarnega salda je določena s formulo: H \u003d 3Z - 2L

Povprečna denarna bilanca je s formulo: C \u003d (4z - L) / 3

Model Stone. Na napovedih denarnega toka v bližnji prihodnosti. Doseganje zgornje meje zneska gotovine na tekočem računu ne bo povzročilo takojšnjega prenosa na vrednostne papirje, če se v prihodnjih dneh organizacije, v skladu z napovedmi, pričakuje, da visoke izplačila. To vam omogoča, da zmanjšate število preusmeritev in zato zmanjšate stroške, povezane s stroški.

Mehanizem za nadzor monetarnega pretoka je precej učinkovit, njegovo izvajanje pa bo omogočilo finančno ravnotežje Podjetja v procesu proizvodnje in gospodarskih dejavnosti, povečujejo svojo finančno in industrijsko prožnost.