V organizaciji uredba o prejemkih določa pavšalni znesek za dopust in materialno pomoč, ki se izplača skupaj z regresom. Materialna pomoč do 4000 rub. ni zavezan dohodnini. Če je znesek večji, se dohodnina odtegne. Strokovnjaki za storitve Pravno svetovanje GARANT razmišljal, kako odražati plačane zneske v 6-dohodnini.

Izračun 6-NDFL vsebuje dva dela:

Naročilo za polnjenje posamezne vrstice oddelek 2 izračuna 6-NDFL pojasnjuje davčna služba (glej na primer):

Se pravi, vključno na podlagi določb z datumom dejanskega prejema dohodka, datumom obračuna dohodnine in datumom nakazila dohodnine v proračun – gre za tri neodvisne datume, od katerih je vsak določen na podlagi individualne norme navedeno poglavje.

V tem primeru postopek ugotavljanja določene datume odvisno od vrste dohodka, ki se izplača zavezancu.

IN pogosti primeri datum dejanskega prejema dohodka v denarni obliki je opredeljen kot dan izplačila (nakazila na bančni račun) takega dohodka ().

Kaj posebno naročilo izračuni, odbitki in plačilo dohodnine od enkratnih plačil do letni dopust ni zagotovljeno.

Dohodek v obliki regresa za letni dopust v enkratnem znesku je po našem mnenju pravzaprav stimulativno (stimulativno) plačilo.

Člen 129 zakonika o delu Ruske federacije opredeljuje stimulativna plačila (dodatna plačila in dodatki stimulativne narave, bonusi in druga stimulativna plačila) kot enega od elementov. plače(plače zaposlenih).

Da bi izračuni dohodnine v zvezi z dohodki v obliki osebnih prejemkov je predvidena posebna določba, po kateri se davčnemu zavezancu kot datum dejanskega prejema tega dohodka prizna zadnji dan v mesecu, za katerega so mu obračunani dohodki za opravljeno delo. delovne obveznosti v skladu s pogodbo o zaposlitvi (pogodbo).

Vendar pa se v skladu z izraženim mnenjem Ministrstva za finance Rusije za namene uporabe dohodek v obliki plačila razume kot neposredno plačilo za opravljene delovne obveznosti. V zvezi s tem je treba datum dejanskega prejema dohodka v obliki spodbude (v pismu - bonusi) določiti v skladu z dnem izplačila tega dohodka. To stališče je potrdilo rusko ministrstvo za finance, kar je odgovor na zahtevo ruske zvezne davčne službe.

Iz tega lahko sklepamo, da se enkratno plačilo za dopust, ki je spodbudne, spodbudne narave, odraža v razdelku 2 izračuna 6-NDFL na naslednji način:

Tako se materialna pomoč za dopust odraža v razdelku 2 izračuna 6-NDFL na enak način kot pavšalno plačilo za dopust:

Upoštevajte, kot je navedeno zgoraj, se izračun v obrazcu 6-NDFL izpolni samo glede na izračunane in zadržane zneske davka (in sicer davka, ne dohodka). Pri obračunu dohodnine od količine materiala pomoč pri dohodnini izračunana samo iz razlike med dejansko plačano pomočjo in 4000 rubljev. Posledično je treba v obračun 6-NDFL vključiti samo podatke o dohodkih, od katerih se dejansko obračuna davek (torej dejansko je predmet obdavčitve ravno tisti del materialne pomoči in ne celoten znesek materialne pomoči). ,).

Odtegljaj dohodnine plačilo za dopust se izplača tudi na dan njihovega plačila (). Skladno s tem bodo datumi, ki se odražajo v vrstici 100 in vrstici 110 razdelka 2 izračuna 6-NDFL, sovpadali tudi glede takih plačil.

Vendar postopek za določitev datuma prestopa v proračun za dohodnino, odtegnjen od regresa (kot tudi nadomestila za začasno invalidnost), od leta 2016 je urejen posebno pravilo- drugi odstavek: pri izplačilu teh dohodkov davčni agenti so dolžni nakazati zneske obračunanega in odtegnjenega davka najpozneje zadnji dan v mesecu, v katerem so bila ta plačila izvršena.

To pomeni, da se obdobje za odmero dohodnine od dohodkov v obliki regresa določi kot zadnja številka mesec, v katerem je bil dopust dejansko izplačan, na primer, če julija - 01.08.2016 (ob upoštevanju), avgusta - 31.08.2016 itd.

Torej, če regres za delavca, kot tudi plačilo v enkratnem znesku in materialna pomoč za dopust se mu izplačajo isti dan, potem mora organizacija od teh zneskov odtegniti dohodnino na isti dan, vendar rok za nakazilo dohodnine od zneskov regresa razlikuje od časovnega okvira za prenos davka od pavšalnih plačil in materialne pomoči. V tem primeru se vrstice 100-140 ločeno izpolnijo za znesek regresa, za enkratno plačilo in materialno pomoč za dopust pa druge vrstice razdelka 2 izračuna 6-NDFL.

Dokument, ki ureja vprašanje zagotavljanja materialne pomoči zaposlenemu določena organizacija se imenuje kolektivna pogodba. Prav on je v nekaterih primerih glavni regulator takšnih plačil, kot je materialna pomoč za dopust.

Poleg tega lahko kolektivna pogodba določi pogoje za zagotavljanje materialne pomoči druge vrste, njeno velikost in postopek obračunavanja. Za zaposlenega so vprašanja o plačilih rešena precej preprosto: če kolektivna pogodba vključuje določbo o zagotavljanju denarne pomoči, vključno z dopustom, ima zaposleni pravico do prejemanja nadomestil v skladu z normami sestavljene pogodbe. Ko se o tem nič ne govori v ta dokument, lahko zaposleni napiše vlogo za takšno plačilo, vendar se delodajalec odloči, ali ga bo zagotovil ali ne - samo po lastni presoji. Razlog za to je dejstvo, da sama definicija pojma "materialna pomoč" v zakonodaji Ruske federacije ni in ni niti omenjena kot izraz v delovnem zakoniku.

Kako napisati prošnjo za denarno pomoč zaposlenemu za dopust, ali obstaja kakšen vzorec ustreznega obrazca? Ne, obrazec kot tak morda ne obstaja, zato ga lahko sestavite prosta oblika Najpomembneje je, da pišete z roko. Vloga se sestavi v dogovoru z računovodjo podjetja v imenu vodje, šefa ali direktorja. V vlogi ni naveden znesek plačila za konkreten primer, ker mora to določiti vodstvo osebno.

Dejstvo je, da je v kodeksu davčne službe tak izraz omenjen brez jasne definicije. Razpoložljivost ta odstavek v kolektivni pogodbi omogoča revizorjem, da v določenih primerih takšna plačila obravnavajo kot bonuse ali spodbude (kljub dejstvu, da se bodo imenovala "materialna pomoč"). In to pomeni, da se lahko štejejo za del plače, ki je predmet obdavčitve. Zato je to vprašanje za delodajalca nekoliko težavno.

Delodajalec se mora odločiti, iz katerih sredstev bo izplačana materialna pomoč za letni dopust, kako jo knjižiti v računovodstvo in v davčno poročilo. Konec koncev, s davčni inšpektorji Večinoma se lahko pojavijo težave.

Najpogosteje podjetja morebitna denarna plačila svojim zaposlenim pripišejo materialni pomoči, ne da bi upoštevali plače, da bi se izognili vključitvi v postavko plač. Razlog za to je dejstvo, da je dohodnina nekoliko nižja od enotne socialni davek. Če to vedo, lahko davčni uradniki začnejo iskati znake neutemeljenega pripisovanja plačil te vrste materialni pomoči.

Ni vprašanj, kadar se denarna pomoč nanaša na bolniško nadomestilo ali zdravljenje v povezavi z industrijske poškodbe, pa tudi, ko so menedžerji plačali gotovina zaposlenih, ki so na porodniškem dopustu. Če pa govorimo o plačilih pomoči za dopust, potem lahko to povzroči dvoumne poglede od zunaj. davčne službe. In da bi se izognili nepotrebnim sporom z zaposlenimi na tej stopnji, je treba upoštevati nekaj točk:

Davčna številka Ruska federacija določil seznam vrst dohodkov, ki niso predmet dohodnina(217. člen NKRF):

28. odstavek 217. člena določa, da plačila v obliki materialne pomoči, ki jo delodajalec zagotovi podrejenim, niso obdavčena le, če znesek takega dodatka ne presega štiri tisoč rubljev (4000 rubljev) za celotno obdobje. davčno obdobje. V primeru, da materialna pomoč za dopust presega mejo, določeno s črko zakona, je treba dohodnino odtegniti na predpisan način.

Vlada Ruske federacije je letos postala strožja pri obravnavi proračuna za regres, kot v prejšnja leta pogosto so bili primeri, ko so se brezvestni voditelji na vse možne načine izmikali izplačilu regres materialne pomoči. Danes mora vsaka organizacija odobriti vloge za dopust zaposlenih in plačila zanjo.

Mnoge institucije pri izplačilu plač ne vodijo le uradne plače. Dodatno v pogodba o zaposlitvi navedene so druge vrste spodbud in socialnih plačil.

Raven plače lahko povečate s pomočjo bonusov, dodatkov, kompenzacijskih prenosov in dodatnih plačil. Med podpornimi ukrepi je tudi denarna pomoč za dopust.

Pred odhodom na dopust v nekaterih proračunske organizacije delavec prejme dodatna sredstva. Njihovo plačilo se izvaja na podlagi kolektivne pogodbe in zakonskih norm.

Postopek za izračun in izplačilo plač se odraža v zakoniku o delu Ruske federacije. 136. člen navaja pravila, po katerih mora biti regres prejet na račun zaposlenega najpozneje tri dni pred nastopom dopusta. Drugi obračuni nadomestil niso predpisani zakonodajni ravni.

135. in 144. člen določata možnost dodatnih plačil, ki jih lahko organizacije prenesejo na zaposlenega. Državljan lahko prejema dodatke in nadomestila.

Plačilo je predvideno:

Za nekatere delavce norme ne določajo le delovna, ampak tudi druge vrste zakonodaje. Da, 50. člen zvezni zakon"O državi civilna služba» ugotavlja, da so zaposleni upravičeni do drugih ugodnosti. Eden od njih je denarna pomoč za počitnice.

Pomembno si je zapomniti, da sta finančna pomoč in enkratno plačilo različne pojme. Zaposleni poleg plače pripada dodatne dodatke. Lahko so nagrajujoči in družabni.

Spodbudna sredstva so stimulativna. Prenašajo se enkrat letno v zvezi z odhodom zaposlenega na dopust.

Socialne nagrade pomagajo rešiti težke trenutke.

Običajno se izplačilo zgodi, ko:

Višino plačila določi vodstvo zavoda. Vodjo mora voditi finančno stanje organizacije.

Dodatna plačila so zagotovljena za zaposlene v organizacijah:

Pomemben pogoj je znak spodbude v internih predpisih.

Denarna pomoč, ki se izda pred odhodom na dopust, se lahko obračuna le, če obstaja pisna vloga, ki jo sestavi zaposleni. Ta korak je prvi korak pri plačilu.

Na zakonodajni ravni ni vloge za tak primer. Zato ga lahko sestavite po lastni presoji. Ne morem kuhati ločen dokument, vendar upoštevajte zahtevo za obračun plačila v vlogi, sestavljeni ob odhodu na dopust.

Znesek, ki ga bo prejel zaposleni, se lahko razlikuje glede na norme lokalnih aktov institucije.

Spremembe velikosti zaradi:

Na velikost lahko vplivajo tudi značilnosti osebe kot zaposlenega. V proračunskih organizacijah jih vodi delovna doba.

Glavni pogoji za izračun plačila so navedeni v:

Javni uslužbenci so torej upravičeni do izplačila materialne pomoči v višini dveh plač zaposlenega v povprečni vrednosti na mesec. Ostali državni uslužbenci lahko prejmejo eno ali tri plače.

Izračun zneska opravi računovodstvo. Upošteva se samo znesek plače brez dodatnih bonusov in plačil.

Pri vložitvi vloge za denarno pomoč kot plačilo spodbude za kakršne koli zasluge se posebna vloga ne sestavi. Zahtevek za plačilo se odraža v dokumentu o dopustu. Določiti je treba njegovo trajanje.

Če ima zaposleni finančne težave, se sestavi ločen dokument. Gre za direktorjevo ime. Pomembno je dokumentirati težave, da povečate možnosti za pozitivna odločitev vodniki.

V prijavi lahko navedete želeno višino pomoči. Vendar je pomembno, da ga najprej uskladite z vodstvom. Če to ni mogoče, potem določena velikost pomoč ni potrebna.

Dokument je v prosti obliki.

Pri sestavljanju se lahko osredotočite na spodnji vzorec aplikacije:

generalnemu direktorju

OOO "Outfit-company"

I.V. Lihomanov

od specialista oddelka

za delo s strankami

S.V. Korobanov

Izjava

Na podlagi vloge št. 35-A vas prosim, da mi izdate letni plačani dopust od 12. aprila 2017 do 15. maja 2017. Prosim tudi za izplačilo denarne pomoči v višini dveh uradne plače. Razlog za plačilo je registracija zakonske zveze, ki bo potekala 28. aprila 2017, kot tudi okrevanje v sanatoriju. Zavodu posredujem potrdilo matičnega urada in kopijo dovoljenja.

01.04.2017 __________________ S.V. Korobanov

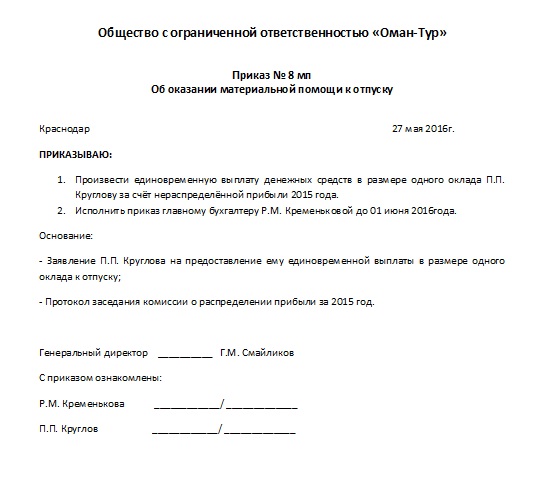

Številni dokumenti, ki jih kadroviki uporabljajo pri svojih vsakodnevnih dejavnostih, so vključeni v priloge k Odloku Državnega odbora za statistiko Ruske federacije št. 1 »O odobritvi poenotenih obrazcev”, objavljeno 5.1.2004. Toda med njimi ni ukaza o zagotavljanju materialne pomoči zaposlenemu. Zato lahko ustvarite dokument po lastni presoji. Pomembno je upoštevati glavne točke v naročilu.

Med njimi so:

Določen je postopek sestave dokumenta interna pravila organizacije. Ker podobne dokumente so tipični, se lahko osredotočite na obstoječa naročila.

OOO "Outfit-company"

Moskva 5.4.2017

Nalog za izdajo denarne pomoči zaposlenemu

V skladu z uredbo "O izplačilu plač in zagotavljanju materialne pomoči zaposlenim v LLC Outfit Company", ki je bila odobrena z odredbo št. 74 28. septembra 2001, pa tudi v zvezi s poroko in zdravljenjem specialist oddelka za pomoč uporabnikom S.V. Korobanov

NAROČAM:

Razlogi za to naročilo:

Generalni direktor podjetja Outfit Company LLC ________________ I.V. Lihomanov

Seznanjen z naročilom __________________________ / S.V. Korobanov/

Seznanil se je z naročilom ________________________ /G.P. Skomorohova/

Računovodje pogosto ne vedo, ali je finančna pomoč vključena v seznam plačil, ki se obdavčijo. 217. člen davčnega zakonika Ruske federacije določa, da se dohodnina ne zaračuna, če znesek ne presega 4 tisoč rubljev. Preostala plačila so davčno priznana.

Posebno vprašanje je odbitek zavarovalnih premij od zneska. V skladu s 1. odstavkom 236. člena davčnega zakonika so odbitki do različni skladi se izvedejo, če je plačilo vključeno na seznam predmetov obdavčitve UST. Ne smemo pozabiti, da nekaterih zneskov, na primer preživnine, ni mogoče zmanjšati s pristojbinami.

Zakonsko je navedeno, da je treba opraviti odbitke FSS. To je posledica dejstva, da se materialna pomoč všteva v dohodek posameznika.

Javnim uslužbencem so zagotovljeni posebni pogoji dela in stimulacije. Navsezadnje doživljajo povečan psihološki stres in tveganja. Zato je za take delavce dodeljena materialna podpora ureja zvezni zakon.

V skladu s 6. odstavkom 5. člena 50. člena Zveznega zakona št. 79 je materialna pomoč dodatno plačilo na dopust. Pravilo velja za vse zaposlene in ne predvideva izjem.

Višina pomoči je določena finančno stanje institucijami, ampak po zakonu. Znesek je naveden v odstavku 14 Odloka Ministrstva za delo Ruske federacije št. 163n. Je enaka dvema plačama zaposlenega, ne glede na njegovo delovna doba. Pravica se pojavi, ko delavec dela šest mesecev.

Pomoč je na voljo le na zahtevo. Sestavljen je ločeno od dopusta. V tem primeru se plačila izvedejo samo za glavni dopust. Zato je na voljo samo ena plačilna koda.

Finančno pomoč lahko prejmejo tudi občinski uslužbenci. Razlika v plačilu je v tem, da je znesek določen na lokalni ravni glede na stanje v proračunu.

Upravitelj lahko zavrne izplačilo denarne pomoči, če ta ni zagotovljena notranje institucije. V drugih primerih se lahko zavrnitev šteje za kršitev zakona.

Po zakonu lahko zavrnete plačilo denarne pomoči, če:

Upoštevati je treba določila lokalno dokumentacijo institucije. Pri določanju možnosti plačila jih je treba voditi.

Vodja je dolžan osebi pravočasno nakazati materialno pomoč. Če se ne drži rokov, potem lahko odgovarja. Najprej se zaračuna zamudnina, možna je tudi sojenje v skladu s členom 236 delovnega zakonika Ruske federacije.

Da bi se izognili vstopu v neprijetna situacija, mora biti šef popolnoma prepričan v možnost plačila. Upoštevati je treba tudi roke za prenos sredstev.

Lahko so:

Finančna pomoč je prostovoljna. Če pa delodajalec na to odgovori pritrdilno, potem je pomembno, da ustrezno pripravite dokumentacijo.

Eden od načinov, kako nekako spodbuditi zaposlenega, je plačilo denarne pomoči, ki je lahko dodatek k regresu. Če želite zaposlenemu dodeliti denarno spodbudo, morate razumeti, da je treba poslovanje v računovodskih in kadrovskih oddelkih izvajati na podlagi dela in davčna zakonodaja. Ta vrsta ugodnosti delodajalca, kot je materialna pomoč za dopust, se izda v letu 2016 z oddajo vloge, katere primer je treba preučiti posebej. Prav tako je treba ločeno preučiti postopek samih plačil, njihove velikosti in pravila za izdajo zaposlenemu.

, v podjetjih, v organizacijah, so podjetja razvrščena kot vsote denarja ki se podrejenemu izplačujejo redno ali enkratno, ne za dejansko opravljen čas, ne v zvezi z uspešnostjo delovne funkcije in iz številnih drugih razlogov.

Vklopljeno različna podjetja včasih se takšna plačila lahko imenujejo tudi bonusi, ugodnosti, vendar se najpogosteje imenujejo materialna pomoč. Samo tukaj noter delovno pravo izraza "denarna pomoč poleg regresa" ni. V členu 129 zakonika o delu Ruske federacije je ta vrsta pomoči izražena kot dodatek, nadomestilo, dodatno plačilo ali druga vrsta spodbude materialne podpore.

Pogojno razdelite enkratne denarna pomoč v dve kategoriji:

Spodbujevalni enkratni dodatki za dopust zaposlenega v Rusiji vključujejo plačilo, ki se običajno izvede ob koncu leta. In je eno od orodij za spodbujanje uspešnosti zaposlenih. Lahko pa se izplača tudi večkrat na leto, po presoji delodajalca. Takšno plačilo je najpogosteje posledica zaposlenih, ki doživljajo naslednje življenjske situacije:

Obstaja še ena vrsta, ki jo je treba posebej izpostaviti - to je povečanje plačila za dopust glede na rezultate dela. V tem primeru oseba preprosto prejme bonus, če ima delovne zasluge pred podjetjem. Poleg tega obstaja tudi ločen pogled ugodnosti za delavce javni sektor. Za izdajo povečanja dopusta ni pomembno, kakšna je organizacija, kakšna oblika lastništva in stopnja. Lahko bi bilo samostojni podjetnik posameznik, entiteta, trgovska družba, in je lahko državna ali občinska ustanova.

Izplačilo materialne pomoči, ki je nadomestilo ali povišanje regresa, mora vedno potekati v okviru uveljavljenih standardov. Vse norme so predpisane v zakonodaji in zakonske določbe, ki urejajo tako sam proces kot pravilnost oblikovanja. Na splošno lahko ločimo naslednje glavne zakonodajne določbe:

Glede materialne enkratne pomoči zakonodaja pravi naslednje:

Denarna pomoč za dopust, ki se izda enkrat letno, člen delovnega zakonika Ruske federacije št. 135 ali 144, se lahko opredeli tudi kot dodatek, ki ga je treba predhodno upoštevati v kolektivni pogodbi, pogodbi o delu, ali druge interne predpise (navodila, odredbe, pravilniki in priznanja). Glede obdavčitve in plačila zavarovalnih premij od zneska, ki je večji od tistega, ki je določen v predpisih, glavni zakonodajni dokument bo tudi pismo Ministrstva za finance Ruske federacije št. 03-03-06 / 4 / 44144 z dne 22.10.13. K temu je vredno dodati tudi klavzulo 11, del 1, člen 9 uredbe št. 212-FZ z dne 24.7.2009.

Denarna pomoč za dopust, ki se izda enkrat letno, člen delovnega zakonika Ruske federacije št. 135 ali 144, se lahko opredeli tudi kot dodatek, ki ga je treba predhodno upoštevati v kolektivni pogodbi, pogodbi o delu, ali druge interne predpise (navodila, odredbe, pravilniki in priznanja). Glede obdavčitve in plačila zavarovalnih premij od zneska, ki je večji od tistega, ki je določen v predpisih, glavni zakonodajni dokument bo tudi pismo Ministrstva za finance Ruske federacije št. 03-03-06 / 4 / 44144 z dne 22.10.13. K temu je vredno dodati tudi klavzulo 11, del 1, člen 9 uredbe št. 212-FZ z dne 24.7.2009.

Vloga je v takem primeru podlaga, osnova temeljev, da se začne postopek za pridobitev denarne pomoči zaposlenemu. Brez zahteve delavca lahko delodajalec izplača le stimulacijo. Ampak če pogovarjamo se O finančna pomoč socialni značaj, potem morate vsekakor napisati vlogo za materialno pomoč v računovodstvu ali kadrovskem oddelku. Ker to plačilo ni obveznost delodajalca in ga lahko izvede po svoji volji, ga je treba opraviti s prijavo podrejenega.

Vzorec vloge je danes enak kot prejšnja leta in se ne sestavlja standardni obrazec, vendar na običajnem listu. Oblika dokumenta je prosta in nima enotnih praznih standardov. Da bi imeli boljšo predstavo o tem, kako napisati kompetenten tak primarni dokument, morate samo natančno preučiti katero koli predlogo. Takšno izjavo lahko napišete ročno ali na računalniku, nato pa jo natisnete. Razlikujemo lahko naslednja glavna merila dokumenta, ki v brez napake mora biti prisoten v besedilni vsebini:

Oddelek, oddelek, v katerem dela podrejeni, in njegovo osebno številko je treba navesti takoj pod osebnimi podatki prosilca. Samo ime dokumenta je vedno zapisano na sredini vrstice, spodaj, pod "glavo" dokumenta. Odobritev prošnje s strani delodajalca mehansko izgleda kot sklep, ki ga odloži v prosti prostor dokumenta.

Vse odločitve o višini finančne pomoči sprejema neposredno vodstvo podjetja, organizacije, podjetja. Na odločitev vodstva o tem, koliko denarja sploh dodati k regresu, bo vedno vplivalo finančno ozračje podjetja. Torej, če zaposleni napiše izjavo, verjame, da bo plačan dvojni znesek dopustu, lahko naredi veliko napako in dobi manj. A to ne velja za vse primere, običajno je klasični dodatek višina plače - dvojna ali enkratna, po presoji delodajalca. Dvojno plačo lahko enkrat letno prejme zaposleni v proračunski organizaciji.

Plačilo za dopust se izračuna sorazmerno:

Obdavčitev ne vpliva na zneske, ki so izdani v znesku, manjšem od 4.000 rubljev, in, nasprotno, če je bila pomoč izdana v znesku, ki presega 4.000 rubljev, bo obdavčen z dohodnino. Na splošno bodo naslednji zneski zaračunani za znesek, ki presega omejitev: obveznih prispevkov in plačila davka:

Obravnavajo se tudi vsi primeri z izplačili materialne pomoči, poleg regresa posebno naročilo. Sam vzorčni nalog je pisni obrazec, izpolnjen v skladu s pravili kadrovsko pisarniško delo. Jasno mora odražati ne le znesek zneskov, temveč tudi datum izdaje z osnovo - razlog za imenovanje takšnega plačila. Že sestavljenemu in s strani predstojnika podpisanemu ukazu ni mogoče dodati ničesar.

prejemati material denarna pomoč od delodajalca je možno, vendar se to vedno izvede z vložitvijo vloge (razen v nekaterih izjemnih primerih) in izdajo ustreznih odredb. Zelo pomembna podrobnost je, da je treba velikost in pogostost takih plačil določiti v kolektivni pogodbi podjetja ali drugih dokumentih, ki urejajo interne predpise in pravila. Višina materialne pomoči za plačilo dopusta za nedržavne uslužbence se določi s sklepom vodstva podjetja, za državne uslužbence pa s posebnim zveznim zakonom.

Glavni dokument, ki ureja zagotavljanje materialne pomoči zaposlenim v organizaciji, je kolektivna pogodba. Treba ga je popraviti možni razlogi zagotavljanje finančne pomoči, velikost, postopek zagotavljanja. Na primer subtilen birokratski moment: ali je potrebna vloga delavca ali je ukaz izdan le na podlagi kolektivne pogodbe, ali je takšno plačilo obvezno ali edino možno, pri odločanju o plačilu sodeluje samo vodja oz. predstavniški organi– svet kolektiva, sindikat itd.

Tako se za zaposlenega situacija s tem plačilom reši preprosto: če je norma o zagotavljanju materialne pomoči za dopust določena v kolektivni pogodbi, potem mora biti plačilo izvedeno v celoti v skladu z določbami pogodbe. Če ne, potem lahko napišete izjavo, nato pa - po presoji delodajalca.

Za delodajalca je situacija nekoliko bolj zapletena.

Treba se je odločiti, iz česa je treba proizvesti denar regres kako izvesti računovodstvo in kako obračunati davke. Najpogosteje se težave pojavijo z davčnimi organi. Glavno vprašanje je, ali to plačilo na stroške obračuna plač ali ne. Če so ti zneski povezani s plačami, potem bi morali znižati osnovo za dohodnino. Hkrati - povečati osnovo za UST. Če je plačilo ravno finančna pomoč, potem pride do nasprotne situacije. Poleg teh davkov bo denarna pomoč za dopust obdavčena z dohodnino.

Podjetja so pogosto zainteresirana, da vsa plačila razen osnovne plače uvrstijo med materialno pomoč in jih ne vključijo v plače, saj je dohodnina nižja od UST. V zvezi s tem lahko davčni organi iščejo znake nerazumnega pripisovanja takih plačil materialni pomoči.

Treba je opozoriti, da v zakonodaji manjka sama opredelitev pojma "materialna pomoč" in v delovni zakonik sploh ni omenjen kot izraz. V davčnem zakoniku je materialna pomoč omenjena brez jasne opredelitve. To stanje daje inšpektorjem razlog, da v nekaterih primerih razmislijo o izplačilu stimulacij ali dodatkov (tudi če se imenujejo materialna pomoč) in jih na tej podlagi upoštevajo kot del plače.

Če običajno ni vprašanj glede denarne pomoči ob bolezni, rojstvu otroka itd., Potem lahko plačilo pomoči za dopust povzroči dvoumno razlago.

Da bi se izognili nepotrebnim zapletom v prihodnosti, je priporočljivo upoštevati glavne točke:

Izplačilo materialne pomoči za letni dopust ne bi smelo biti predpisano v kolektivni pogodbi kot redno obvezno plačilo (torej kot del plačnega sistema);

Zagotavljanje materialne pomoči za dopust nikakor ne bi smelo biti vezano na zasluge zaposlenega, tj. pomoč ne sme imeti narave bonusa, njena velikost ne sme biti odvisna od uspešnosti pri delu ipd.

Zaželeno je izplačilo iz zadržanega dobička prejšnjih obdobjih(z že plačanimi davki), ali od posebni sklad nepovezano s plačilno listo.