Egyre népszerűbb a más bankoktól felvett hitelek refinanszírozása. Ez a lehetőség lehetővé teszi, hogy a legkevesebb kellemetlenséggel fizesse ki adósságait. A szolgáltatás használata előtt azonban nem lesz felesleges tanulmányozni a bankok ajánlatait a legkedvezőbb feltételek kiválasztásához.

Az újrakölcsönzés magában foglalja a források elkülönítését egy másik kölcsön visszafizetésére. Gyakran a pénz automatikusan a bankhoz kerül, amellyel a hitelfelvevőnek ki kell fizetnie. Készpénz átvétele esetén az ügyfél garanciát vállal célzott felhasználás alapok - az adósság visszafizetésének megerősítése.

A hitelfelvevők számos okból folyamodnak refinanszírozáshoz:

De a lényeg, hogy a hitelfelvevő kedvezőbb feltételekkel kapjon kölcsönt, főleg ha a banknak van betéti számlája. Sokan élnek ezzel a lehetőséggel az adósságok megszüntetésére bankkártyák, melynek kamata magasabb, mint a hagyományos hiteleké.

A refinanszírozás igénylése előtt a konkrét bank meg kell ismerkednie az összes árnyalattal, és meg kell győződnie arról, hogy a kiutalt összeg elegendő lesz az adósságok kifizetéséhez. Csak ezt követően kezdheti meg a regisztrációs eljárást. Ehhez szüksége van:

Mindenesetre érdemes egy adósság-visszafizetési nyilatkozatot biztosítani, hogy megvédje magát a jövőre nézve.

Gondosan kell kiválasztani a bankot a refinanszírozáshoz, mivel a jövőben már nem lesz lehetőség refinanszírozásra. Szükséges odafigyelni:

Továbbkölcsönzésre a legkényelmesebb egy olyan bank, amelyben az állampolgárnak fizetése vagy nyugdíjszámlája van. Ebben az esetben pénzintézet garanciával rendelkezik az ügyfél fizetőképességére, és ő viszont - lojális feltételeket Val vel csökkentett kulcs... Lehetőség van akár a befizetések automatikus megterhelésére is a terhelési számláról.

Érdemes a refinanszírozás keretében is áttanulmányozni az aktuális ajánlatokat-akciókat, és odafigyelni arra, hogy milyen feltételek mellett lehet 3%-ra csökkenteni a ráta mértékét:

Mai napra legjobb ajánlatokat az általuk kínált refinanszírozási program keretében:

A történtek okai különbözőek lehetnek: munkahely elvesztése, hanyatlás bérek, kedvezőtlen kölcsönszerződés és egyéb körülmények. Ebből a helyzetből van egy kiváló kiút - refinanszírozási hiteleket más bankoktól, mi továbbgondoljuk 2017 legjobb ajánlatait, és Ön kiválaszthatja az Önnek legmegfelelőbb programot.

Az egyéb hitelek refinanszírozására szolgáló hitel nem minden bankban elérhető, de Oroszországban elegendő ilyen intézmény létezik az adósság bosszantó problémájának megoldására. Először nézzük meg, mi az a refinanszírozás, és mik a szembetűnő előnyei.

A refinanszírozási program egy új hitel törlesztési céllal jelenlegi adósság ami például a nem fizetésből adódik fogyasztási hitelek, autóhitelek, jelzáloghitelek. Ez az eljárás megkapta a „túlkölcsönzés” kifejezést az emberek körében, és itt vannak a fő előnyei:

Ha úgy dönt, hogy refinanszíroz egy kölcsönt, azonnal megjegyezzük, hogy ez nem így van egyszerű eljárás, bár csábító. Néhány dolgot figyelembe kell venni, például:

Ön már egy vagy több bank ügyfele? Ez azt jelenti, hogy meg kell érteniük a hitelezők követelményeit látogatóikkal szemben. A hiteleket refinanszírozó bankok ugyanezeket a követelményeket támasztják. Ezenkívül tudniuk kell az Ön fizetőképességi szintjéről, hiteltörténetének állapotáról stb. Egyébként a hiteltörténet ebben az esetben más szemszögből is szemlélhető, pl. banki szervezet engedékenységet tud nyújtani és hitelt kiadni sérült hírnevű személyeknek, kisebb késések(25/30 napig).

Vegyünk tehát egy lépésről lépésre folyamatot:

Az alábbiakban elemezzük az Orosz Föderáció területén hiteleket refinanszírozó bankokat, megvizsgáljuk feltételeiket, és összehasonlítjuk az ajánlatokat. Távolról több hitelintézethez írhat kérelmet, és megtudhatja, melyikben fogadják el jelöltségét. Így:

"MOszkvai VTB BANK"

A hitel másik bankban történő refinanszírozása jogot ad arra, hogy megtalálja az Ön számára legelfogadhatóbb feltételeket, és ez a hitelező nagyon érdekes program: összeg - 3 000 000 rubelig, a mai árfolyam csökkent, és évi 13,9%, a futamidő - legfeljebb 5 év. Itt a jelentkezéseket orosz állampolgárságú, 21-75 éves, gyakorlattal rendelkező személyek hagyják jóvá utolsó hely legalább 3 hónapig dolgozni. Ha van, utasítsa el jelenlegi késleltetésés 30 napon túli tartozás a kölcsön teljes futamideje alatt. Újra hitelezhet bankkártyák, készpénzhitelek, jelzáloghitelek, autóhitelek.

INTERPROMBANK

A moszkvai bank számos hitel refinanszírozásával foglalkozik bármilyen összegben, de legalább 45 ezer (legfeljebb 1 millió rubel) összegben. Hitel futamideje - 6 hónaptól 5 évig, alacsony kamatlábak - 12%-ról 23%-ra évente. Nem kell biztosítást, jutalékot fizetni. Ez a legtöbb legjobb hitelezőállampolgároknak (18-75 éves kor között, beleértve a nyugdíjasokat is), akiknek állandó hely lakóhelye Moszkva.

"ALFA BANK"

Itt a refinanszírozás a jelentkező ügyfél állapotától függően eltérő. A bérkártya birtokosai és a partnercégek dolgozói kedvezőbb feltételekkel (alacsony kamatozású, hosszú lejáratú, nagyobb hitelméret) kapnak hitelt. fogjuk standard feltételek, a hitelfelvevők többségére számolva: összeg - 1 500 000 rubelig, futamidő - 1-5 év, kamatláb - évi 13,99%-tól, legfeljebb 5 kölcsön hivatkozása megengedett, beleértve a kártyás hiteleket, jelzáloghiteleket, fogyasztói termékek Egyéb. A banknak lehetősége van készpénzben további pénzt fogadni.

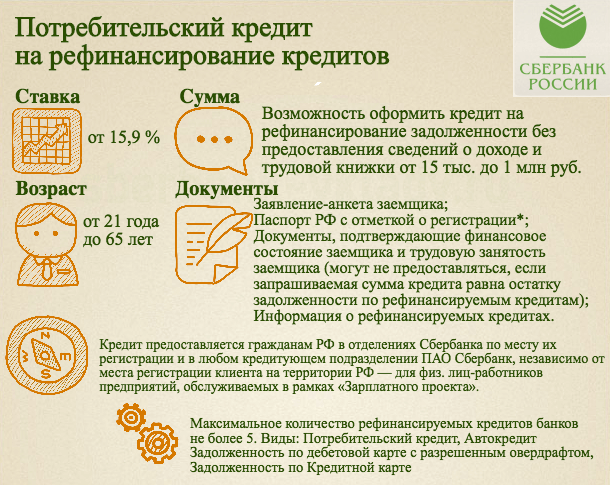

"SBERBANK"

Ez a bank nemcsak Oroszországban, hanem a FÁK-országokban is a legnagyobb. A Sberbank hiteleinek refinanszírozásához nyújtott fogyasztási hitel meglehetősen jövedelmező: alacsony és rögzített árfolyamok- 13,9% és 14,9% (hitel futamidőtől függően), összege maximum 3 millió, a törlesztési idő legfeljebb 5 év. Összevonható maximum 5 kredit, felvehető további összegetés a havi hiteltörlesztés növelése nélkül. A Sberbank szakemberei e program keretében kölcsönöznek magánszemélyeknek, egyéni vállalkozóknak, kezesek, biztosítékok, jutalékok megkövetelése nélkül.

BANKNYITÁS"

A bankintézet kínálatában szerepel jövedelmező program„Jelzáloghitel refinanszírozása”, amely a lakáshitel törlesztését kevésbé költségessé teszi a hitelfelvevő számára. Pénzügyi csoport a következő feltételekkel vonzza a polgárokat: összeg - 500 000-30 000 000 rubel (Moszkva, Moszkva régió, Szentpétervár, Leningrádi régió), 50 000-15 000 000 rubel (az Orosz Föderáció más régióiban), futamidő - 5-30 év.

B&N Bank

be is jó körülmények más bankok által kibocsátott hitelek refinanszírozása magánszemélyek... A szervezet szakemberei jelenleg a végéig érvényes kampányt tartanak jelen év... Készpénz kölcsön vagy refinanszírozás esetén aktív kölcsön másik cégtől vették át, bankintézet 90 nap áll rendelkezésre kamatmentes használat kölcsön pénzt. Általános feltételek: összeg - legfeljebb 1 000 000 rubel, futamidő - legfeljebb 5 év, a kölcsön kamata évi 14,99%.

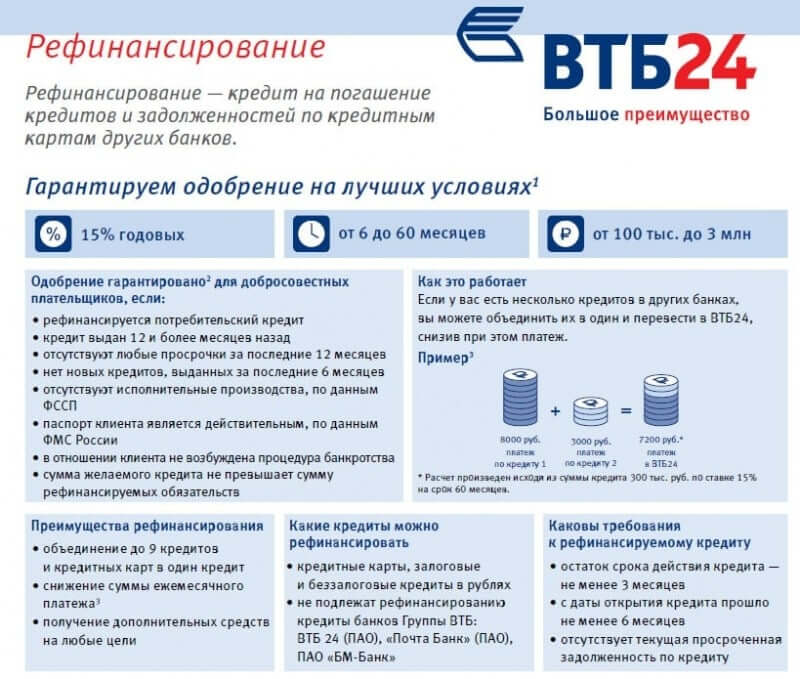

"VTB 24"

Ez a bank pedig akár 6 más szervezettől kapott kölcsönt is kombinálhat és visszafizethet. Az ajánlat valóban nyereséges: az arány 14,5% és 17% között van (a különbség a kölcsön összegétől függően változik, több mint 600 ezer rubelt vehet igénybe), a futamidő - 6 hónap. legfeljebb 5 évig. Itt is hozzá lehet jutni a pénz további részéhez.

GAZPROMBANK

A fogyasztási hiteleket az ország számos bankja könnyedén refinanszírozza, de ez a hitelező képes ellenállóvá tenni a refinanszírozott hitelt a pénzügyi ingadozásokkal szemben. Különleges feltételeket kínálnak az egyéb hitelszerződésekből eredő kötelezettségek teljesítésére, például: kamatláb - 12,25%-tól, futamidő - legfeljebb 7 év, összeg - 3,5 millió rubel. A regisztrációhoz több okmány szükséges (útlevél, 2-NDFL bizonyítvány, biztosítási igazolás, jelentkezési lap stb. – a hivatalos weboldalon részletesebben tájékoztat).

"MDM" BANK

A hitelintézet és a hitelfelvevő közötti ajánlat megkötésére kerül sor egyéni feltételek... A kamatláb legalább évi 13% lesz, refinanszírozási forrásokat 30 ezer és 2,5 millió rubel között biztosítanak. De van egy fontos pont: a kért 750 ezer rubel feletti kölcsön esetében a pénzt azt követően bocsátják ki, hogy a hitelfelvevő kezességet vállalt.

"POCHTA BANK"

Ha azt keresi, hol jövedelmezőbb a refinanszírozás, akkor mindenképpen fontolja meg egy sikeres hitelező programját, amely a Posta Bank. Kezdetben meg kell hagynia adatait a kérdőívben, a pályázattal kapcsolatos döntés nagyon gyorsan megérkezik. Feltételek: mérték - évi 14,9%-tól, nyugdíjasok - Különleges ajánlatok (alacsony kamat), a bankárok további pénzt adnak ki készpénzben.

"RAIFFEISENBANK"

Ha ebben a hitelintézetben refinanszíroz egy kölcsönt, akkor jelentős bevételhez jut alacsonyabb százalék a lakáshitelekre gondolva. A kamatláb itt évi 10,5%, 1 és 30 év közötti időszakra, és maximális összeget 26 000 000 rubel. A kölcsön a Raiffeisen-Online-on keresztül távolról is kezelhető.

"RENESZÁNSZ HITEL"

A refinanszírozási szegmensben dolgozó szervezetek kedvező feltételei meglephetik ezt a hitelezőt. Ide kattintva valóban 19,9%-os csökkentett kamatot kaphat évente. A kölcsön összege eléri az 500 000 rubelt, a futamidő a hitelfelvevő választása szerint: 18, 24, 36, 48 és 60 hónap. A banknak küldött online kérelmet 10 percen belül elbíráljuk, i.e. ugyanazon a napon megtudod, mi lesz az "expressz" stílusú kölcsön "ítélete". Pénzügyi segély itt biztosíték és kezes nélkül adják ki - csak két okmány (útlevél és bármilyen más választható), és ha szeretné, több nagyobb hanyatlásárakat, össze kell gyűjtenie egy bizonyos referenciacsomagot. Ha a megfelelő paraméterek rendelkezésre állnak, akkor a százalékok kissé csökkennek.

ROSBANK

A fogyasztási hitel-refinanszírozási program ennél a banknál eltérő különböző kategóriák hitelfelvevők (azért bérszámfejtő ügyfelekés partnercégek alkalmazottai, a feltételek kedvezőbbek). Mert hétköznapi polgárok törvény következő feltételekkel: összeg 50 000-1 000 000 rubel, futamidő - 12-60 hónap, ráta - 15% -17% évente. Lehetőség van tranzakciót regisztrálni egy ügyfélnél késéssel folyó kölcsönök de jelentéktelen.

ROSSELHOZBANK

A hitelek "visszavásárlása" ebben a szervezetben nagyon csábítónak tűnik. Lehetőség van több hitel egyesítésére is, a hitelfelvevőnek joga van adósságtörlesztési konstrukciót választani (járadék / differenciált fizetés). A legtöbb nagy összeg(legfeljebb 1 000 000 rubel) adható ki társhitelfelvevők vonzásával. A maximális futamidő itt 5 év, mértéke évi 13,5%-tól. Az állami alkalmazottak, a fizetés és a "megbízható" ügyfelek számára kedvezmények állnak rendelkezésre, amelyek jövedelmezőbbé teszik a terméket.

"TINKOFF"

Nincs közvetlen program erre fogyasztói refinanszírozás, de ennek a banknak az egyedi hitelajánlatai meglehetősen megfizethetővé teszik a műveletet. Így igényelhet Tinkoff kártyát, és a jóváhagyott limit fedezi a más bankoktól kapott hitelek egy részét vagy egészét. Az éves kamatláb 14,9%-tól, ráadásul a rossz hiteltörténet gyakorlatilag nem befolyásolja a hitelező döntését.

"HÁZI HITELBANK"

Kérelem kölcsön refinanszírozására ezen keresztül banki társaság rekedt helyzetben 100%-ban mentőgyűrűvé válhat. Az arány csak 19,9%, az összeg 50 000-500 000 rubel, a futamidő legfeljebb 5 év. Jelzáloghitel refinanszírozásaként új kölcsön adható ki, fogyasztási hitel, készpénzkölcsön vagy autóhitel.

V ez a szekcióÉrdemes megemlíteni a Jelzálogügynökséget is lakáshitelezés(AHML), amely jelzáloghitelt bocsát ki kormányzati programok... A szervezetnek javaslata van a meglévő refinanszírozására is jelzáloghitel-tartozás, és itt talán a legalacsonyabb árak (9,5-10,5%), a futamidő - akár 30 év, az összeg - 300 000 rubeltől. De van egy szigorú követelményeket a kölcsönhöz: szerkezetátalakítás - hiányzik, biztosítási díjak- határidőben fizetett, 30 napot meghaladó késedelem - nem, teljesített befizetések száma - 12.

Ami a mikrofinanszírozási piacot illeti, itt egy kicsit más "konyha" van. Banki szervezetek refinanszírozást kínáló nem rendelkezik speciális program mikrohitelek továbbkölcsönzése MFO-knak. A helyzetek azonban eltérőek, például 4 hitel van különböző bankokban és 1 mikrohitel MFO-tól, de csak 5 hitel összevonása megengedett. Megpróbálhat felvenni a kapcsolatot valamelyik hitelintézettel, és megpróbálhat tárgyalni, de az összes betartása mellett banki követelmények a hitelfelvevőnek (jó CI, álláslehetőség stb.).

Ha felkereste ezt az oldalt, akkor valószínűleg az érdekli, hogy mely bankok kínálják a legjobb feltételeket a hitelek refinanszírozására Oroszországban. Természetesen erre a kérdésre adható válasz reális esély a hitelezési feltételek javítására a túlfizetések csökkentésével. Azonnal foglaljunk, akkor mi van nagyobb bank, annál alacsonyabb árfolyamot kínálhat. Ezért azt javasoljuk, hogy először ismerkedjen meg a legnagyobb bankok ajánlataival.

Tehát hogyan működik a hitel-refinanszírozási program?

A hitelezési feltételek a különböző struktúrákban jelentősen eltérnek. A kamatok akár 10 pozícióval is ingadozhatnak. Vagyis a refinanszírozás nem mindig nyereséges, és hogy őszinte legyek, a legtöbb esetben éppen ellenkezőleg, túl kell fizetnie.

Ha a hitelfelvevő pl. Fogyasztói hitel 2 évig, és 7 hónap után sokkal többet láttam jövedelmező ajánlat bank, akkor miért nem refinanszírozza a hitelt?

A pályázat benyújtásakor a következő szempontokat kell figyelembe venni:

Tekintsük a hitelintézetek legvonzóbb ajánlatait:

Általában természetesen a legjobb, ha kapcsolatba lép a Sberbankkal, mivel a legtöbb nagy bank a legalacsonyabb árakkal rendelkezik. A hitelfelvevőkkel szemben támasztott követelmények azonban sokkal magasabbak, mint más bankoknál. Azt is érdemes megjegyezni, hogy a Utóbbi időben, ha jó hiteltörténettel is rendelkezel, akkor is kaphatsz elutasítást, mert a gazdaság helyzete miatt a bankok biztosítottak.

Jelzálog-refinanszírozási feltételek

Jelzálogkölcsönök Sokkal tovább kell fizetnie, ezért mindig érdemes a kedvezőbb feltételeket figyelembe venni:

Ami a jelzáloghiteleket illeti, azt javasoljuk, hogy abban a bankban igényeljen refinanszírozást, ahol a fizetését kapja, mivel a fizető ügyfeleknél a kamatláb mindig alacsonyabb. Például a Gazprombankban a Gazprom alkalmazottai évi 10%-kal refinanszírozhatták jelzáloghiteleiket.

Autóhitel ajánlatok

Egyes struktúrák, például a Sberbank, nem finanszíroznak ilyen hitelprogramokat. De a hitelfelvevők kapcsolatba léphetnek:

Most nagyon népszerű a más bankok hiteleinek refinanszírozása. Egy ilyen lehetőség gyakran számos különböző probléma megoldását teszi lehetővé, kényelmesebbé téve az adósság-visszafizetés folyamatát. alatti kölcsön nyújtása érdekében ugyanakkor jó százalék, először meg kell ismerkednie mindennel aktuális ajánlatok bankok, hogy kedvező feltételekkel kapjanak hitelt.

A továbbhitelezés lényegében a bank általi forrás biztosítása egy másik kölcsön visszafizetéséhez. Ilyenkor az ügyfélnek sokszor fel sem kell vennie a felvett kölcsönt – a pénzek automatikusan átkerülnek egy másik bank bankszámlájára, ahol az adósságot vissza kell fizetni. Még akkor is, ha az alapokat készpénzben adják ki, akkor be kell nyújtania az igazoló dokumentumokat, amelyek szerint a pénzt egy másik banknak visszaküldték.

Számos oka lehet annak, hogy egy személy hitelt vehet fel más hitelek törlesztésére:

Ugyanakkor ez a kölcsönhatási modell pénzintézetösszekeverik a mikrohitelek visszafizetésével. Csak hitelt nyújtanak más bankok hiteleinek törlesztésére.

Ahhoz, hogy más bankoktól magánszemélyek számára refinanszírozást kaphasson, először meg kell találnia az összes részletet a kiválasztott bankban. Előfordulhat, hogy a bank megtagadja a pénzeszközök biztosítását, vagy olyan összeget ajánl fel, amely nem lesz elegendő a meglévő adósságok kifizetésére. Továbbá, már az elkészített dokumentumokkal, el kell jönnie az irodába, és végre kell hajtania a következő műveleteket:

Még akkor is, ha az ügyfélnek nem kell semmilyen dokumentumot átadnia az új hitelezőnek, akkor is ajánlott alátámasztó nyilatkozatokat venni arról, hogy a hitelszerződéseket már teljesen lezárták. Ez nagymértékben megvéd a félreértésektől a jövőben.

Mellesleg, fontos jellemzője az, hogy a bankok nem szívesen refinanszírozzák a hitelfelvevőket dollárhitelekkel. Ha egyetértenek, akkor a kölcsönt az aktuális árfolyamon váltják át rubelekre.

Amikor kiválasztja, hol vegyen fel hitelt egyéb hitelek törlesztésére, mindenekelőtt mindenkire különösen figyelnie kell legfontosabb paraméterei ez a probléma... Meg kell érteni, hogy a jövőben már nem lehet máshová vinni új kölcsön hogy visszafizesse az adott. Érdemes értékelni:

A megfelelő hitelintézet kiválasztásánál a fő javaslat az, hogy lehetőség szerint egy másik hitel törlesztésére is kerítsen forrást abban a bankban, ahol van valamilyen betéti számla. Ez azt jelenti, hogy ha az embernek van fizetése vagy nyugdíjszámlája egy bankban, akkor ott javasolt a refinanszírozás.

Ezeknek az ügyfeleknek jellemzően lényegesen lojálisabb feltételeket kínálnak alacsony kamattal. Az ilyen hiteleket kedvező feltételekkel bocsátják ki, mivel a bank garanciát vállal az ügyfél fizetőképességére. Időnként a nyújtott garanciák növelése érdekében akár automatikusan is megterhelheti a befizetést a terhelési számláról.

Emellett időnként vannak különféle érdekes ajánlatok-akciók, amikor sokkal kedvezőbb feltételekkel ajánlják fel a refinanszírozást. Ezek lehetnek nyugdíjasok vagy más kategóriájú ügyfelek számára készült programok.

A bankok gyakran emellett számos feltételt kínálnak, amelyek mellett kedvezőbb feltételekkel is lehet hitelt felvenni. Például évi 2-3%-kal csökkenthető a kamat, ha:

Ha az illető már a bank ügyfele, akkor elég lesz az egyik feltétel teljesítése ahhoz, hogy a legkedvezőbb feltételekkel hitelhez jusson.

Ha más bankoktól kell kölcsönt refinanszíroznia, a mai legjobb ajánlatokat ezekben a bankokban találja:

A besorolás első helyét a VTB Bank of Moscow foglalja el, amely felajánlja, hogy a refinanszírozási program keretében kedvező feltételekkel 12,9%-ra csökkenti a többi bank kamatát. Így ez a mai nap legelőnyösebb ajánlata.

A bank javaslata a következő:

Ha van hitele (kölcsönei) más bankokban, és időben visszafizeti azokat, a VTB Bank of Moscow segít Önnek a kifizetések jelentős csökkentésében.

A Moszkvai Bank fizetésének csökkentése program használatával lehetősége nyílik arra, hogy:

Ezért szerkesztőségünk választása az ezt a bankot... Sőt, a VTB Bank of Moscow mint megbízható bank, amelyben nem lehet félni a megállapodás aláírásakor, átugorjuk fontos információírta apró betűs... Megismerkedhet ezzel az ajánlattal.

A második helyen a Sberbank áll, ahol 15,9%-os kamattal juthat forrásokhoz. Ugyanakkor az alkalmazottaknak állami struktúrák kedvezőbb feltételeket és jelentős előnyöket biztosítanak. Egyszerre akár 5 szerződést is visszafizethet, beleértve az autóhitelt is. A rendelkezésre bocsátott pénzeszközök összege a hitelfelvevő lakóhelyétől függ - minden régiónak megvan a maga maximálisan megengedhető összege.

A hitelintézet nem csak törlesztésre biztosít forrást meglévő adósságokat hanem a kliens személyes igényeire is. Ebben az esetben akár jelzáloghitel-újrabejegyzésre is van lehetőség. A Rosbank hitelfelvételének fő feltétele a jó hiteltörténet és a jelenlegi adósságok hiánya hitelfizetések... Abszolút minden feltételt (futamidő, kamat és összeg) minden ügyféllel egyénileg megbeszélünk.

A bank lehetőséget biztosít hitelkártya-tartozás törlesztésére, valamint akár 6 meglévő szerződés egyidejű összevonására is. A Ebben a pillanatban Az ilyen ügyfelek számára a bank kedvezőbb feltételeket kínál - 15% -os kamatot.

Lehetőség biztosított fogyasztási hitel felvételére a tartozás tőkeösszegének törlesztésére. Legfeljebb 5 évre kaphat forrást, legfeljebb 1 millió rubel összegben.

A bank készen áll akár 15 millió rubel online biztosítására. Ebben az esetben nem szükséges megerősíteni a tartozások visszafizetését. Az ügyfél a fennmaradó összeget saját szükségleteire fordíthatja.

Smárolás banki kölcsön, nem minden hitelfelvevő tudja megjósolni jövőbeli jövedelmét. Az akció során kölcsönszerződés különböző események történhetnek, így vagy úgy befolyásolva pénzügyi életképességétés a polgárok fizetőképessége. Egy-két év elteltével a havi törlesztőrészlet túl magasnak tűnhet a hitelfelvevő számára, és a hitel további törlesztése hátrányosan érintheti a családi költségvetést. Ebből a helyzetből van kiút: alacsonyabb százalékos refinanszírozás.

A refinanszírozás vagy refinanszírozás a változó feltételekhez nyújtott szolgáltatás jelenlegi szerződés a bankkal. A következőkből áll:

Más szóval, ha a hitelfelvétel során a hitelfelvevő észrevette, hogy más bankok több mint értékű hitelt adnak ki alacsony árak, alacsonyabb százalékkal refinanszírozhatja. Ez a szolgáltatás biztosítja nagyszámú bankok, és ezért lehetőség nyílik a legvonzóbb feltételek kiválasztására.

Szinte minden kölcsönhöz elérhető az újrakölcsönzés:

A fenti hitelekhez alacsonyabb kamattal lehet refinanszírozást nyújtani a Sberbankban és más nagy banki szervezetekben.

A legtöbb bank nem engedélyezi a hitelkártya-refinanszírozást. Ennek az az oka, hogy nincsenek egyértelmű feltételek a visszatérítésükre. Továbbkölcsönzéshez csak azok a kölcsönök tartoznak, amelyeknek a kölcsönszerződés aláírásakor szigorú törlesztési ütemezésük van.

Alacsonyabb százalékos áthitelre van lehetőség miatt hivatalos indokok, melynek megerősítéséhez a megadott dokumentumok benyújtása szükséges. Ezek az okok a következők:

Más okból is igényelhet refinanszírozást:

A hitelfeldolgozás több szakaszból áll:

Lehetőség van a hitelfelvevő kezdeményezésére vagy a bank javaslatára alacsonyabb kamattal történő refinanszírozásra. Az első esetben egy személy önállóan keres egy hitelintézetet, összegyűjti a szükséges dokumentumokat, és átadja azokat a kiválasztott banknak. A második esetben a hitelintézet különböző értesítésekkel felkéri az érvényes hitellel rendelkező ügyfeleket, hogy érvényes számlán új hitelt adjanak ki.

Ha a hitelfelvevő úgy dönt, hogy kapcsolatba lép harmadik fél bank, akkor az utóbbi törleszt érvényes hitelés különböző feltételekkel újat készít. A refinanszírozás kézhezvételekor abban a hitelintézetben, amelyben megnyílik kezdeti kölcsön, azt maga a bank fizeti vissza.

Ahhoz, hogy önállóan kérjen továbbkölcsönzést egy harmadik fél bankhoz, a következő dokumentumokat kell benyújtania:

A bank elfogadhatja az ügyfél kérelmét, vagy megtagadhatja a pénzkibocsátást. Mindez a hitelfelvevő hiteltörténetétől, fizetőképességétől, valamint a benyújtott dokumentumok listájától függ. Annak érdekében, hogy a lehető legjobb esélyt kapja a refinanszírozáshoz, a lehető legtöbbet kell biztosítania további dokumentumokat... Lehetnek:

A Raiffeisenbanknál alacsonyabb kamattal, közvetlenül a bank hivatalos honlapján, anélkül, hogy elhagyná otthonát, újrahitelezhet. A kérdőívet online töltik ki. Ha a kérelmet jóváhagyják, akkor el kell mennie az osztályra egy elkészített dokumentumlistával a pénz fogadásához.

Abban az esetben, ha a bank önállóan kínálja fel az ügyfélnek kölcsön kiadását, szüksége lesz rá kevesebb dokumentumot, mivel a kölcsön már előzetesen jóváhagyottnak minősül. Így könnyedén refinanszírozhat alacsonyabb kamattal a VTB-ben és más bankokban. Ha a hitelfelvevő érvényes hitellel rendelkezik és rendszeresen fizet, a bank értesíti őt hitelajánlat a következő módokon:

Ha a hitelfelvevőt a fenti módokon értesítették, a hitelfelvételhez fel kell vennie a kapcsolatot a bankfiókkal. Magával kell vinnie a szükséges dokumentumokat, többek között:

A hitelintézetek gyakran csak útlevéllel adnak ki refinanszírozást azoknak az ügyfeleknek, akik:

Az összes szükséges dokumentum kitöltése után a új szerződés... Ha a továbbkölcsönzés bankban történik kezdeti tervezés kölcsön, akkor az új kölcsönt ugyanazon a számlán írják jóvá. A pénzeszközök a kérelem banki jóváhagyását követő napon, illetve egyes esetekben a regisztráció napján állnak az ügyfél rendelkezésére. Ugyanezen a napon a pénzeszközöket leírják a meglévő kölcsön visszafizetésére. Ettől a pillanattól kezdve az összeg a hitelfelvevő rendelkezésére áll. El tudja költeni rá öngólokat, és ki tudja fizetni a többi meglévő kölcsönt.

Más bankban történő refinanszírozás regisztrálása esetén az eljárás hosszabb időt vesz igénybe. Hitelszervezet pénzeszközöket utal át a folyó hitelszámlára. Amint a pénz megérkezik, az ügyfélnek kérelmet kell benyújtania a teljes előtörlesztésre. Másnap a kölcsön visszafizetésre kerül, melynek megerősítéséhez igazolást kell venni a teljesítésről előtörlesztés... A hitelfelvevőnek be kell zárnia ezt a számlát, és el kell vinnie az eredeti visszaigazolási igazolást.

A beérkezett okmányokkal a továbbkölcsönzést végző bankhoz lehet menni. Miután az igazolások hitelességét ellenőrzi, a bank új törlesztési ütemezésű hitelszerződést állít ki.

Ha a hitelfelvevő több kölcsönt szeretne visszafizetni refinanszírozás segítségével, akkor a kapott összeget fel kell osztani meglévő hitelek... Így be lehet zárni különböző típusok hitelek, beleértve a hitelkártyákat. Ez a módszer nagyon kényelmes, mivel lehetővé teszi a számos kölcsön egyikének kiadását. Ez kiküszöböli a törlesztési zavart, mivel a futamidő mostantól ugyanaz lesz, és a fizetés csak havonta egyszer történik.

Bármely bank önállóan dönti el, hogyan refinanszírozzon alacsonyabb kamattal egy adott hitelfelvevő számára. Több ügyfél számára kínálnak különböző feltételek az utolsó helyen szolgálati időtől, keresettől, hozott dokumentumoktól függően. Minél több információt közöl magáról a hitelfelvevő, annál többet valószinűbb a legkedvezőbb feltételeket kapja. Ez a kamatlábat és a kölcsön futamidejét is érinti. Ha a bank magasnak határozta meg az ügyfél fizetőképességét, akkor a kamat minimális lesz, a futamidő növelhető.

Az újrakölcsönzés a kölcsönszerződés érvényességi ideje alatt többször is kiadható. Ugyanakkor egy meglévő kölcsön refinanszírozását csak egy bank adhatja ki, és csak az országban teljesen... Egy kölcsön különböző bankokban történő újrahitelezése nem megengedett, valamint részleges törlesztés a jelenlegi adósság bankja.

Új hitelt kiadni a jelenlegi helyére - ezt jelenti alacsonyabb százalékos refinanszírozás. Ez banki szolgáltatás lehetővé téve a hitelfelvevőknek, hogy csökkentsék havi kiadásaikat. A szerződés futamidejének meghosszabbításával és a kamat csökkentésével csökkenés következik be havi fizetés, amely lehetővé teszi a szabadabb rendelkezést családi költségvetés... Egyre népszerűbb a túlhitelezés, folyamatosan növekszik az ezt kínáló bankok száma.

A refinanszírozási regisztráció nem befolyásolja negatívan a hitelfelvevő hiteltörténetét, és jóhiszemű visszafizetés esetén hozzájárul további megszerzése kölcsön kedvezőbb feltételekkel.

Bármilyen kölcsön egy módja annak, hogy javítsa pénzügyi helyzete halasztott teljes fizetéssel. Annak érdekében, hogy ne súlyosbítsa állapotát, ki kell választania a legkedvezőbb hitelfeltételeket, néha megváltoztatva azokat.