Hitra odločitev Težave

Ural Bank obnovo in razvoj

Opravljeno zelo hitro nova kartica Maksimalno namesto izgubljenega. Prijavil sem se 3. aprila v poslovalnico Mytnaya, 7. zjutraj sem prejel SMS, da je kartica pripravljena, in še isti dan sem jo šel dvigniti. Čakalna vrsta je bila majhna, na splošno mi je vzelo 25 minut. Želel bi, da bi se problem s čakalnimi vrstami rešil, na splošno pa sem s storitvami UBRD in njihovim odnosom do strank več kot zadovoljen. Hvala vam!

Firuza, Moskva

Glede načrta

Stranka sem že dolgo Tinkoff banka. Nenehno uporabljam storitve banke preko kreditne kartice.Ko potujem v tujino kreditno kartico vedno pri roki in nikoli ni imel težav. 8. avgusta letos nagovoril " vroča linija o možnosti menjave tarifni načrt proti nižjim obrestnim meram. Moja prošnja je bila obravnavana takoj in ...

Vladimir, Moskva

Refinanciranje

Interprombank

Rad bi izrazil svojo globoko hvaležnost za opravljeno delo pri refinanciranju vseh mojih posojil v eno, zaposlenim v Interprombank, podružnici na postaji podzemne železnice Kurskaya, R-th Elena, bolj tako pozornim, odzivnim in kar je najpomembneje, jasno opravljajo svoje delo! Veliko si mi pomagal pri ta težava Svobodno sem lahko dihala! blaginja in več strank tvoja banka!!! S spoštovanjem, B. S. V.

Svetlana, Moskva

Hitro čiščenje kartice

Nujno sem potreboval kreditno kartico. Upoštevane številne možnosti. Videl sem novico, da ozon izdaja kartico skupaj z BIN. Ker na ozon pogosto naročam različne stvari, sem se odločil pogledati pogoje. Brezplačno vzdrževanje in kreditni limit prišel do mene. Pustil zahtevo na spletnem mestu. Še isti dan so me poklicali in rekli, da bo zemljevid pripravljen v enem tednu. Na splošno je bil zemljevid do konca res narejen ...

Nikolaj Ivašin, Moskva

Debetna kartica Lokobank

Loco-Bank

odprto debetno kartico v Lokobanku na spletnem mestu nisem razumel ničesar, veliko pisem, preveč len za branje) Odšel sem v podružnico Smolensk. Sedel sem verjetno uro in pol in si izbral tarifo, izbral sem)) Vse smo primerjali z dekletom, izbrali smo, kaj bi bilo bolje za kopičenje. Hkrati sem se posvetoval tudi o depozitih. Najlepša hvala za odlično storitev in za potrpežljivost, kar je v bankah redko!!

Tone4ka, Moskva

Rosbank obleke!

Imel sem opravka s številnimi bankami in s številnimi bankami, ki sem jih imel različne kartice in imam kaj primerjati. Nikoli nisem imel težav z Rosbank niti s plačo, ki je prišla na kartico zame in mojim podrejenim, niti z bančnimi nakazili ... zadnji čas Zelo pogosto sem začel potovati v tujino, kjer z navadna kartica uau, kako težko (niti dvigniti denarja, niti plačati računa v kavarni). Šel ... Depoziti da, posojila ne

Maria Timofeeva, Moskva

Hvala za učinkovitost

poštna banka

V soboto sem brez odhoda od doma izpolnil elektronsko vlogo za posojilo na pošti, v nedeljo pa me je poklicala uslužbenka in rekla, da se moram obrniti na pošto, ker. posojilo vnaprej odobreno. V ponedeljek, po službi, sem se obrnil na Post Bank na naslovu Moskva, ul. Rossoshanskaya 7k. 1B. Zahvaljujoč zaposlenemu Alfieju Ismukha-howl za strokovnost in učinkovitost sem porabil manj kot eno uro ...

V letu 2016 nekaj pomembnih finančnih kazalnikov bančni sektor Rusije. Vendar trajnostna rast doslej prikazujejo le dobičke bank in obseg kreditiranja prebivalstva.

Sredstva

Decembra se je obseg sredstev bančnega sektorja zmanjšal za 0,4 % (povečanje za 1,6 % brez učinka prevrednotenja valut), skupni obseg posojil gospodarstvu pa se je decembra zmanjšal za 3,1 % (brez učinka prevrednotenja valut - zmanjšanje za 1,4 %). Obseg posojil podjetjem se je zmanjšal za 4,1 % (-2,0 %). In obseg posojil posamezniki decembra povečala za 0,1 % (+0,2 %).

Obseg posojil podjetjem se je v letu 2016 zmanjšal za 9,5 % ali za 3,2 bilijona rubljev

Revalorizacija valute pomembno vpliva bančna statistika, saj je specifična teža devizna sredstva in obveznosti v bankah je približno tretjina, rubelj pa se je v letu 2016 opazno okrepil. Poleg tega je na številke za december vplivalo tudi dejstvo, da je prej novoletni prazniki podjetja običajno poskušajo odplačati čim več možni del kratkoročna posojila.

Vendar pa se je v letu 2016 v celoti bančna sredstva zmanjšala za 3,5 % ali 3 bilijone rubljev (rast za 1,9 % brez učinka prevrednotenja valute), medtem ko se je skupni obseg posojil gospodarstvu zmanjšal za 6,9 % ali 3 bilijone rubljev. rubljev (-2,4 %). Obseg posojil podjetjem se je v letu 2016 zmanjšal za 9,5 % oziroma za 3,2 bilijona rubljev (-3,6 %). Obseg posojil fizičnim osebam se je povečal za 1,1 % oziroma za 120 milijard rubljev (+1,4 %).

Na splošno velja opozoriti, da ob opaznem oživitvi kreditiranja posameznikov s strani bank kreditiranje podjetij še vedno stagnira. Stopnja rasti vlog gospodinjstev se je v letu 2016 v primerjavi z letom 2015 močno znižala. To je mogoče razložiti ne le z zmanjšanjem velikosti realni dohodek Rusi, pa tudi s tem, da so se leta 2015 v bančni sistem vrnile vloge, ki so jih iz njega dvignili državljani sredi krize. Skoraj vse leto 2016 se je obseg vlog in sredstev podjetij v bankah zmanjšal.

Situacija v največje banke razvidno iz spodnjih tabel.

Tabela 1

Banke z največja velikost posojilni portfelj

.

Kot lahko vidite, se je obseg posojilnega portfelja Sberbank za leto 2016 zmanjšal za 622 milijard rubljev, kar pa je za vodilno oceno znašalo le 4%. Upoštevajte zmanjšanje glasnosti portfelji posojil iz hčerinskih družb največjih evropskih bančne skupine— Unicredit Bank, Raiffeisenbank in Rosbank. Znatno se je povečal obseg posojil v Moskvi kreditna banka, Banka Rossiya in banke skupine VTB.

Delež zamudnih plačil se še naprej znižuje

Znesek zapadlih dolgov korporativni portfelj za leto 2016 zmanjšal za 8,9 %

V decembru se je kakovost kreditnega portfelja izboljšala. Obseg zapadlih dolgov v kreditnem portfelju podjetjem se je decembra zmanjšal za 9,6 %, maloprodajni portfelj zmanjšala za 3,4 %. Posledično se je delež zapadlih dolgov pri posojilih podjetjem znižal s 6,7 % na 6,3 % decembra, in posojila prebivalstvu zmanjšal z 8,2 % na 7,9 %.

Obseg zapadlih dolgov v portfelju podjetij za leto 2016 se je zmanjšal za 8,9 %, pri portfelju prebivalstva pa za 0,7 %. Specifična težnost zapadli dolg pri posojilih podjetjem se je povečal s 6,2 % na 6,3 %, pri posojilih prebivalstvu pa se je zmanjšal z 8,1 % na 7,9 %.

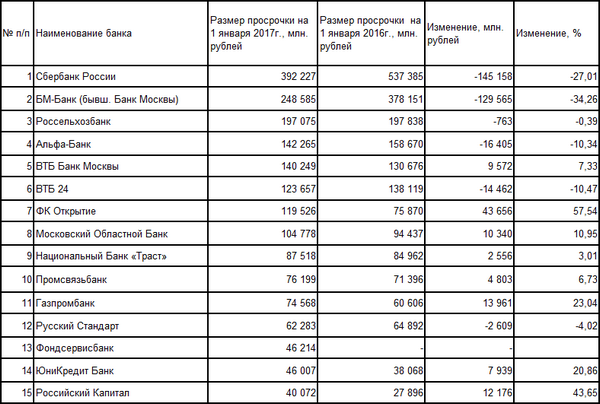

tabela 2

Banke z najvišjim zneskom zapadlih obveznosti posojilni dolg v portfelju posojil

Vir: podatki Banke Rusije in portala Banki.ru

Kot lahko vidite, so Sberbank, Alfa-Bank, VTB 24 in BM-Bank v letu 2016 občutno zmanjšale znesek zamude. Opozoriti je treba na rast obsega zamud v Gazprombank, Unicredit Bank in FC Otkritie. Spomnimo se, da je BM-Bank, Moskva regionalna banka, Fundservisbank, NB "Trust" in banka " ruska prestolnica so v fazi finančnega okrevanja.

Likvidnost

Likvidnostna situacija v bančnem sektorju je dobra, banke nimajo težav z viri. Obseg terjatev bank do Banke Rusije na depozitih in korespondenčnih računih se je decembra povečal za 1,9 %, delež teh terjatev v aktivi bančnega sektorja pa se je povečal s 3,1 % na 3,2 %. Zvezki medbančna posojila izdane rezidenčnim bankam so se povečale za 11,7 %, izdane nerezidenčnim bankam pa so se zmanjšale za 3 %. Obseg portfelja dragoceni papirji decembra zmanjšal za 2,6 %.

Za celotno leto 2016 se je obseg terjatev bank do Banke Rusije na depozitih in korespondenčnih računih povečal za 22,2 %, delež v aktivi bančnega sektorja pa se je povečal z 2,5 % na 3,2 %. Obseg medbančnih posojil rezidenčnim bankam se je v letu 2016 povečal za 1,4-krat, portfelj medbančnih posojil nerezidenčnim bankam pa se je zmanjšal za 1,8-krat. Portfelj vrednostnih papirjev se je v letu 2016 zmanjšal za 2,8 %.

V letu 2016 se je obseg vlog in sredstev organizacij na računih zmanjšal za 10,1 % ali za 2,7 bilijona rubljev

Obseg bančnih posojil pri Banki Rusije se je decembra povečal za 11,3 %. Hkrati se je obseg depozitov Zvezne zakladnice v bankah zmanjšal za 2,6-krat. Delež zbranih sredstev Banke Rusije v obveznostih se je povečal s 3 % na 3,4 %, sredstva Zvezna zakladnica zmanjšal z 1 % na 0,4 %.

Nadaljuje se trend zniževanja skupnega zneska sredstev, ki so jih banke pritegnile iz Banke Rusije in Zvezne zakladnice. V letu 2016 se je odvisnost bank od sredstev Banke Rusije prepolovila, s 5,4 bilijona rubljev na 2,7 bilijona rubljev, medtem ko se je obseg vlog Zvezne zakladnice v bankah zmanjšal za 1,4-krat.

V letu 2016 se je obseg depozitov povečal za 4,2 % ali za 981 milijard rubljev

Obseg vlog in sredstev na računih podjetij se je decembra zmanjšal za 0,4 % (povečanje za 2,4 % ob upoštevanju prevrednotenja valut). Skupno se je v letu 2016 obseg depozitov in sredstev organizacij na računih zmanjšal za 10,1 % oziroma za 2,7 bilijona rubljev (-2,8 % ob upoštevanju prevrednotenja).

AT bazo virov banke so v pričakovanju konca leta tradicionalno nekoliko pospešile rast vlog prebivalstva. Njihov obseg se je decembra povečal za 2,2 % (+3,9 % ob upoštevanju prevrednotenja). V letu 2016 se je obseg depozitov povečal za 4,2 % oziroma za 981 milijard rubljev (+9,2 % ob upoštevanju prevrednotenja). Znižanje stroškov financiranja: obrestne mere za depozite v rubljih so padle na raven spomladi 2014.

Tabela 3

Največje banke glede vlog posameznikov

![]()

Vir: podatki Banke Rusije in portala Banki.ru

Pozornost pritegnejo malenkosti odstotek, vendar znatno povečanje v absolutnem smislu obsega vlog Sberbank, pa tudi veliko povečanje obsega vlog Rosselkhozbank, Binbank, Promsvyazbank in Sovcombank. Med sodelujočimi v bonitetni oceni je le Raiffeisenbank pokazala rahlo zmanjšanje obsega depozitov. Rast depozitov v banki Otkritie je povezana s procesi znotraj bančnega holdinga. In nenavadno veliko povečanje obsega vlog posameznikov v VTB je povezano s prenosom vlog iz Moskovske banke v bilanco banke.

Rast dobička

Decembra 2016 so kreditne institucije prejele dobiček v višini 141 milijard rubljev (v enakem obdobju leta 2015 - izguba v višini 72 milijard rubljev). Stanje rezerv predstavlja možne izgube decembra zmanjšala za 4,7 % (decembra 2015 je bila rast 4,5 %).

Leta 2016 je prejelo 442 kreditnih institucij, ki svoje izjave razkrijejo na spletni strani Banke Rusije skupni dobiček v višini 1,05 bilijona rubljev. Hkrati se je izkazalo 163 kreditnih institucij popolna izguba v višini 258 milijard rubljev. Torej več kot četrtina kreditne institucije leto 2016 končal z izgubo.

Upočasnitev rasti tveganj se odraža tudi v dinamiki rezerv za morebitne izgube: v letu 2016 so se povečale le za 3,5 % oziroma za 188 milijard rubljev (leta 2015 za 33,4 % ali za 1.352 milijard rubljev). Upad ustvarjanja rezerv je postal pomemben dejavnik rast dobička banke.

Večino dobička ruskega bančnega sistema še vedno ustvarja Sberbank

Močno upočasnitev rasti rezerv Centralna banka pojasnjuje z izboljšanjem kakovosti kreditnih portfeljev. Čeprav sta centralna banka in DIA v letu 2016 redno ugotavljala resna izkrivljanja v informacijah bank v stečaju. finančno poročanje. To lahko posredno kaže, da še zdaleč niso vse banke objektivno ocenile tveganja aktivne operacije predvsem pa tveganja, povezana z danimi posojili.

Tako obstaja skupina uspešnih bank, ki aktivno povečujejo dobiček, in problematičnih bank, katerih izgube iz dejavnosti še naprej rastejo. In večino dobička ruskega bančnega sistema še vedno tvori Sberbank.

Namestnik finančnega ministra Aleksej Moisejev želi obdavčiti milijarderje dodatni davek. Foto: Elena Nikitchenko/TASS

Želja predsednika Vladimirja Putina je povečati privlačnost naložb v realni sektor in odpravi davke na kuponski dohodek na podjetniške obveznice - se izvaja na najbolj sprevržen način. Da bi bil nakup obveznic privlačnejši, ga namerava ministrstvo za finance zmanjšati donosnostno bančne depozite- to pomeni, da jim naloži nov dodaten davek. Zaradi akutnega proračunska kriza oblasti vse bolj gledajo na bančne depozite državljanov, katerih znesek presega 23 bilijonov rubljev.

Ministrstvo za finance, ker ni našlo rešitve za problem, da bi trg obveznic postal bolj privlačen za državljane z izvzetjem kuponskih plačil iz davkov, se je odločil, da k temu pristopi z hrbtna stran z upoštevanjem možnosti obdavčitve "konkurenčnega" finančnega instrumenta. Trenutno je kuponski dohodek od podjetniških obveznic obdavčen s 13-odstotno obdavčitvijo, dohodek iz depozitov pa dejansko ni obdavčen.

Kot eno od možnosti agencija razmišlja o uvedbi obdavčitve dela vlog, je včeraj povedal namestnik finančnega ministra Aleksej Moisejev. Po njegovih besedah je to izjemna praksa v svetu. Izkazalo se je, da samo Rusi ne plačajo ničesar od dohodka iz depozitov.

"Imajo milijardo rubljev na depozitu in takšnih ljudi je precej, ne plačujejo davkov na dohodek iz tega depozita," je bil ogorčen namestnik ministra. "Nismo ugotovili, kako zavrniti obdavčitev kuponov, zato razmišljamo o izenačevanju pogojev kot delovni možnosti: poslabšati stvari za vse, torej še vedno obdavčiti del depozita."

To je že leta 2012 izjavil ruski finančni minister Anton Siluanov finančni organi naloga je izenačitev pogojev obdavčitve za vlagatelje in predlagana izenačitev obdavčitve dohodek od obresti posamezniki, prejeti na depozite, delnice in obveznice. Nato je minister dejal, da je treba obdavčiti tiste vlagatelje, ki prejmejo več kot milijon rubljev. iz depozitov ali obresti na delnice in obveznice.

Predsednik Vladimir Putin je v lanskem nagovoru vlado prosil, naj predloži predloge za razvoj trga podjetniške obveznice kuponske dohodke na tovrstne obveznice izvzeti iz obdavčitve, "da bi bilo vlagateljem in državljanom donosno vlagati v razvoj domačega realnega sektorja."

Ministrstvo za finance je aprila pripravilo ustrezen predlog zakona, ki pa, kot je postalo jasno, ni bil uporaben. V kontekstu krčenja proračuna so prišli financerji nova ideja: izenačiti pogoje obdavčitve ne zaradi zavrnitve davkov na obveznice, ampak, nasprotno, zaradi uvedbe novih davkov - na depozite.

Po podatkih Centralne banke Ruske federacije ima v letu 2016 približno 18% Rusov bančne depozite, v začetku tega leta pa so znašali astronomski znesek 23,2 bilijona rubljev. (trikrat več kot zdaj je ostalo notri rezervnih sredstev države).

Statistični podatki kažejo, da je bila reakcija ljudi na krizo močno zmanjšanje porabe in prenos sredstev v depozite. Agencija za zavarovanje vlog (DIA) je izračunala, da so se vloge od januarja do novembra 2015 v povprečju povečale za 8,8 milijarde rubljev. v enem dnevu. In podatki Centralne banke kažejo, da če so vloge v letih pred krizo znašale približno 30 % vseh denarni dohodek prebivalstva, potem je bilo leta 2015 že 43,6 %.

Po napovedi DIA se bo skupni obseg depozitov v letu 2016 povečal za 3,3–3,7 bilijona rubljev. (za 14–16%), do 26,5–26,9 bilijona rubljev. Poleg tega ta napoved upošteva tako možno upočasnitev rasti dohodkov gospodinjstev kot tudi negotovost dinamike. menjalni tečaj, in postopno zniževanje ravni obrestnih mer za depozite.

Banka Rusije poroča, da se je znesek vlog v primerjavi s septembrom 2015 povečal za 13,8 %, od začetka leta 1. septembra pa še za 0,7 %. Hkrati regulator pričakuje, da bo rast vlog gospodinjstev v letu 2016 znašala 10–15 %, v letu 2017 pa 7–9 %.

"Tisti, ki imajo razpoložljivih sredstev za naložbe že dolgo uporabljajo bolj donosne instrumente, manj premožni državljani pa se zatečejo k depozitom, da bi prihranili denar in dobili dovolj skromen dohodek- je dejal "NG" vodja projektov oddelka pravno svetovanje FinExpertiza Natalya Postnikova. – Uvedba davka na dohodek z depozitnih računov v bankah bo povzročila povečanje finančno breme posebej za ljudi s srednjimi in nizkimi dohodki.

Finančni varuh človekovih pravic Pavel Medvedjev, nasprotno, meni, da večina vloge pripadajo bogatim, vendar so že dolgo našli način, kako jih zavarovati. »Tisti, ki hranijo 1 milijardo rubljev v eni banki, je malo. Ljudje zavarujejo depozite in jih položijo na 1,4 milijona rubljev. Da, zdaj je postalo težje razgraditi milijardo, saj centralna banka zmanjšuje število bank, vendar se to vprašanje rešuje z depoziti v imenu žena, otrok in celo voznikov,« pojasnjuje Medvedjev. Precej bolj ga skrbijo verbalni napadi na varčevalce, ki jih utegne pretresti novica o predlogu državne blagajne, da umakne njihove vloge in jih položi pod blazine.

Opozarja na grožnjo obsegu depozitov in direktor Skupina Parsa Company Pavel Kozhevnikov. »Zaradi sankcij so se zmanjšale možnosti zadolževanja kapitala v tujini, zato poskušajo najti denar za domači trg. Ampak, na primer, transakcije z obveznicami zvezno posojilo(OFZ) je preveč zapleteno naložbeni instrument za večino ljudi v naši državi. Torej pobuda ministrstva za finance ne bo prinesla nobene koristi za privabljanje sredstev prek OFZ in drugih obveznic, ampak bančni sektor povzroči škodo, saj lahko povzroči množični napadi sredstva s strani prebivalstva iz vlog«.

V odgovoru na poizvedbo NG o resničnosti ideje o uvedbi davka na depozite je Aleksej Moisejev dejal, da je v mednarodno praksoširoko uporabljeno obdavčitev velika nahajališča. "To je ena od možnosti poravnave davčni pogoji za različni tipi finančni instrumenti. Vendar pa vlada Ruske federacije ta trenutek o tem vprašanju se ne razpravlja in rusko ministrstvo za finance ne pripravlja zakona o obdavčitvi kakršnih koli depozitov, je za NG povedal namestnik ministra za finance.

stran 3

Predvidevamo, da je, tako kot pri večini podjetij, mejni strošek faktorja banke. Na primer, iz sl. 8 - 5 je razvidno, da za banko faktorski stroški z obsegom vlog 100 milijonov dolarjev

V nadaljevanju bomo situacijo poenostavili s predpostavko, da se vsak od teh elementov ne spremeni. Poleg tega, ker predpostavljamo, da sta MCL in MCD konstantni, to pomeni, da se mejni stroški ne spreminjajo kratkoročno s spremembami obsega vlog in bančnih posojil. Poleg tega predvidevamo, da banka nima fiksnih stroškov. In zadnja predpostavka je, da so stroški vseh bank enaki. Te predpostavke uporabljamo za poenostavitev analize; glavne določbe bodo veljavne, če teh predpostavk ne bo.

Leva stran enačbe (14 - 7) - splošna sprememba državne ponudbe denarja. Desna stran enačbe kaže, da je taka sprememba odvisna od spremembe obsega vlog v bančnem sistemu, ki je odvisen od količnika obveznih rezerv, višine presežnih rezerv, ki jih pričakujejo banke, in razmerja med denarnimi in denarnimi sredstvi. obseg transakcijskih vlog, ki jih pričakuje nebančni sektor.

Fed operacije naprej odprt trg neposredno spremeniti skupna velikost rezerve bančnega sistema; zato se Fed lahko spremeni ponudba denarja. Razmerje med rastjo splošne rezerve in rast bančne depozite določi multiplikator depozita. Za določitev največjega povečanja obsega vlog se povečanje rezerv pomnoži z recipročno stopnjo kritja z obveznimi rezervami; takšen vzajemno se imenuje maksimalni množitelj depozita. Ker imajo ZDA sistem delnega bančne rezerve, bo stopnja kritja obvezne rezerve manjša od ena in največja množitelj depozita več kot en. Z drugimi besedami, ponudba denarja se lahko spremeni večkratno glede na povečanje skupnega obsega rezerv.

Drugi kazalnik, ki odraža stabilnost depozitne osnove, je razmerje med vezanimi in hranilnimi vlogami skupni znesek depoziti. Nujno in hranilne vloge, kot je navedeno zgoraj, se nanašajo na vire banke, ki so bolj občutljivi na spremembe obrestne mere. Zato povečanje deleža takšnih vlog poveča obseg nestanovitnih vlog in s tem zmanjša likvidnost banke.

Vzajemne hranilnice so najpogostejše v ZDA. Združeni so v Nacionalno združenje vzajemne hranilnice. AT kreditni sistem države so te institucije na tretjem mestu po vlogah.

Multiplikator vlog, podan v enačbi (14 - 3), se lahko uporabi tudi za oceno zmanjšanja vlog. Če Fed proda zakladne menice za 100 000 $ Pod pogojem, da je stopnja kritja rezerv 10 %, se bo obseg transakcijskih vlog in s tem denarna ponudba zmanjšal za 1 milijon $.

Predpostavimo, da v gospodarstvu edina vrsta bančne obveznosti- To so vloge na vpogled, medtem ko banke nimajo presežnih rezerv. poleg tega denarna baza je enako 100 milijard dolarjev.. Kakšno je razmerje med količino gotovine, ki jo nebančni sektor želi imeti, in obsegom transakcijskih vlog.

Upoštevajte, da čeprav učinki soodvisnosti trga ne nadomestijo. Za največjo poenostavitev številka ne zajame vseh učinkov soodvisnosti trga, ki so bili upoštevani. Zato, kot je prikazano na sliki, pogoj bančno stanje ni izvedeno; obseg posojil ni enak obsegu vlog. Če upoštevamo soodvisnost teh dveh trgov, pa se bo urnik ponudbe kreditov pomikal v desno (sl. 8 - 18 / 1), kar bo vodilo v povečanje ravnotežnega obsega. bančno posojilo, povpraševanje po vlogah pa se bo premaknilo v levo (sl. 8 - 18B), kar bo povzročilo zmanjšanje ravnotežnega obsega vlog. Sčasoma se bodo posojila in depoziti izenačili.

Drugi glavni cilj Fed je doseči nizko in stabilna raven inflacija. Visoka stopnja inflacija (če ni popolne indeksacije nominalne vrednosti transakcij) lahko povzroči številne stroške na strani posamezniki, podjetja in finančne ustanove. Ena stran, visoka inflacija spodbuja posameznike in podjetja, da najdejo načine za zmanjšanje količine gotovine in vodi do povečanja vlog na vpogled, kar posledično vodi do stroškov resnična sredstva. Poleg tega bodo posamezniki in podjetja prisiljeni ponovno pogajati o pogodbah za plače in druge pogodbe veliko pogosteje kot običajno, kar bo povzročilo znatne stroške dela in časa, ali indeksiranje pogojev pogodb glede na inflacijo, kar bo povzročilo tudi stroške virov.

Prvi splošni sklep je, da se za banko kot celoto upošteva ekonomija obsega do določeno raven, kar ustreza obsegu vlog v višini 100 milijonov dolarjev, vendar iz tega ni mogoče sklepati, da je to optimalni obseg banke. Dejstvo je, da je, kot kaže praksa, grafikon dolgoročnih povprečij skupni stroški skoraj enakomerno (čeprav je rahlo U oblika) z obsegom bančnih vlog nad 100 milijonov dolarjev. To morda dokazuje, da ni enotnega optimalna velikost kozarec. Posledično lahko v bančnem sistemu obstaja veliko možnosti velikosti banke (v razponu od nekaj sto milijonov dolarjev do nekaj milijard), ki zagotavljajo zadostno učinkovitost.

Razmerje med rezervnim sredstvom ali skupino sredstev in celotnimi obveznostmi, ki je v določeni meri odvisno od politike, ki jo izvajajo te institucije. Ta izraz se običajno uporablja za banke in druge depozitarne institucije, ki so zaradi likvidnosti svojih obveznosti do vlog že dolgo prepoznale potrebo po ohranjanju dela svojih sredstev v enako likvidni obliki. Za banke je bila ta potreba izražena v obliki določenih pravil poslovanja glede razmerja likvidna sredstva(na primer gotovina (gotovina), menice (menice), denar na zahtevo (denar na odpoklic)) na obseg vlog. Večina finančne sisteme bankam in drugim finančne ustanove zakon nalaga odgovornost za spoštovanje uveljavljenih količnikov obveznih rezerv.

Izračun zahtevane rezerve Depozitnim institucijam ni treba sestajati vsak dan obvezne rezerve; namesto tega je Povprečna vrednost rezerve za daljše obdobje. Sistem CRA je zahteval, da banke članice Fed tedensko izračunavajo obvezne rezerve na podlagi neto vlog. Obseg vlog in obseg obveznih rezerv sta se izračunavala tedensko, od četrtka do naslednje srede pa je trajal ti obračunski teden.

Posamezna banka lahko svojim komitentom posoja le na podlagi presežnih rezerv. Ko jih ima ta banka, lahko da posojila in spremeni ponudbo denarja. Če niso, potem banka tega ne more storiti. Samo bančni sistem na splošno lahko spremeni obseg vlog in posledično ponudbo denarja. To bo postalo očitno, ko bodo T-računi poenostavljeni bilance stanja ene banke - primerjamo s T - računi več bank, ki bodo predstavljali celoten bančni sistem.

Neto mejni dohodek banke na dolar depozitov je enak obrestni meri za posojila, ki jih banka prejme od posojilojemalca za vsak dolar danega posojila, zmanjšani za mejne stroške faktorja izposojanja in depozitne operacije. Banka sprejema depozite, dokler mejni donos na dolar depozitov ni enak mejnemu strošku plačila obresti na depozite. V pogojih popolna konkurenca mejni stroški enaka tržni obrestni meri za depozite. Če trg obrestna mera pri spremembah vlog, banka spremeni obseg vlog. krivulja čista mejni dohodek banka sovpada s krivuljo povpraševanja po depozitih banke. Krivulja povpraševanje na trgu na vloge sestavljajo krivulje povpraševanja za vloge vseh bank.