Gyors döntés Problémák

Ural Bank rekonstrukció és fejlesztés

Nagyon gyorsan megcsináltuk új kártya Maximum az elveszett helyett. 3.04 -én felvettem a kapcsolatot a Mytnaya irodával, 7 -én reggel kaptam egy SMS -t, hogy kész a kártya, és még aznap beutaztam érte. Volt egy kis sor, összesen körülbelül 25 percet vett igénybe ez az üzlet. Szeretném, ha a sorokkal kapcsolatos probléma megoldódna, de összességében több mint elégedett vagyok az UBRD szolgáltatásaival és az ügyfelekkel szembeni hozzáállásával. Kösz!

Firuza, Moszkva

A díjcsomagról

Régóta ügyfél vagyok Tinkoff bank... Rendszeresen használom a bank szolgáltatásait hitelkártyával. hitelkártya mindig kéznél van, és soha nem volt probléma. Idén augusztus 8 felvette a kapcsolatot " forródrót"a változás lehetőségéről díjcsomag a kamatcsökkentés irányába. Fellebbezésemet azonnal és elbírálták ...

Vlagyimir, Moszkva

Visszatérítés

Interprombank

Mély hálámat szeretném kifejezni azért a munkáért, amelyet az összes kölcsönem egy refinanszírozása során végzett, az Interprombank alkalmazottai, a Kurskaya metróállomás fiókjai, R. Helena, több ilyen figyelmes, reagáló, és ami a legfontosabb, egyértelműen végzik a munkájukat! Sokat segítettél bennem ez a probléma, Szabadon lélegezhettem! A jólét és több ügyfél a bankod !!! Üdvözlettel: B-na. S. V.

Svetlana, Moszkva

Gyors regisztráció kártyák

Sürgősen szükségem volt hitelkártyára. Sok lehetőséget fontolgattam. Láttam a hírt, hogy Ozon kiad egy kártyát BIN -el. Mivel gyakran különböző dolgokat rendelek az ózonról, úgy döntöttem, hogy megnézem a feltételeket. Ingyenes szolgáltatásés hitelkeret felém közeledtek. Hagytam egy kérést az oldalon. Ugyanazon a napon felhívtak, és azt mondták, hogy a kártya egy héten belül elkészül. Általában a térkép valóban elkészült a végére ...

Nikolay Ivashin, Moszkva

Bankkártya a Lokobank -tól

Loco-Bank

Nyitott betéti kártya a Lokobankban a nifiga nem értette az oldalon, sok levél, lusta olvasni) Elmentem a szmolenszki fiókba. Valószínűleg másfél órát ült, tarifát választva magamnak, úgy döntött)) Mindent összehasonlítottunk a lánnyal, kiválasztottuk, hogy mi lenne a jobb megtakarításhoz. Ugyanakkor konzultáltam a betétekről is. Nagyon köszönöm a kiváló szolgáltatást és a türelmet, ritka dolog, amit a bankokban találhat !!

Tone4ka, Moszkva

Rosbank öltönyök!

Számos bankkal és sok bankkal kellett foglalkoznom különféle térképekés van mit összehasonlítanom. A Rosbankkal soha nem volt gondom sem a fizetéssel, ami nekem és beosztottjaimnak a kártyára került, sem a banki átutalásokkal ... mostanában Nagyon gyakran kezdtem külföldre utazni, ahol rendes kártya wow, milyen nehéz (nem vehet ki pénzt, és nem tudja kifizetni a számlát egy kávézóban). Menjünk ... Betétek igen, nem kölcsönök

Maria Timofeeva, Moszkva

Köszönöm a gyorsaságot

Posta Bank

Szombaton, anélkül, hogy elmentem volna otthonról, kitöltöttem egy elektronikus hitelkérelmet egy postabankban, vasárnap pedig felhívott egy alkalmazott, és közölte, hogy kapcsolatba kell lépnem a postahivatallal, mert a hitel előzetesen jóváhagyott. Hétfőn munka után a postabankhoz fordultam, Moszkva utca. Rossoshanskaya 7k. 1B. Alfiya Ismukhava alkalmazottnak köszönhetően a professzionalizmusért és a hatékonyságért kevesebb, mint egy órát töltöttem ...

2016 -ban néhány fontos pénzügyi mutatók bankszektor Oroszországban. de folyamatos növekedés eddig csak a bankok nyeresége és a lakossági hitelezés volumene látható.

Eszközök

A bankszektor eszközeinek volumene decemberben 0,4% -kal csökkent (1,6% -os növekedés, a devizaátértékelés hatását nem számítva), és a gazdaságnak nyújtott összes hitelállomány decemberben 3,1% -kal csökkent (a devizaátértékelés hatása nélkül) - 1,4 %-os csökkenés). A vállalkozásoknak nyújtott hitelek állománya 4,1% -kal (-2,0% -kal) csökkent. És a hitelek mennyisége egyének decemberben 0,1% -kal (+ 0,2%) nőtt.

A vállalkozásoknak nyújtott hitelek volumene 2016 -ban 9,5%-kal, 3,2 billió rubellel csökkent

A deviza átértékelődése jelentősen befolyásolja banki statisztika, mivel a fajsúly devizaeszközökés a kötelezettségek a bankokban körülbelül a harmadát teszik ki, a rubel pedig 2016 -ban jelentősen erősödött. Emellett a decemberi mutatókat az is befolyásolta, hogy korábban újévi ünnepek a vállalkozások általában a lehető legtöbbet igyekeznek kifizetni lehetséges rész rövid lejáratú hitelek.

2016 -ban azonban összességében a banki eszközök 3,5%-kal, vagy 3 billió rubellel csökkentek (1,9%-os növekedés, a devizaátértékelés hatását nem számítva), és a gazdaságnak nyújtott hitelek teljes volumene 6,9%-kal csökkent, vagy 3 billió rubel. rubel (-2,4%). A vállalkozásoknak nyújtott hitelek volumene 2016-ban 9,5%-kal, 3,2 billió rubellel (-3,6%-kal) csökkent. A magánszemélyeknek nyújtott hitelek állománya 1,1%-kal, 120 milliárd rubellel (+ 1,4%) nőtt.

Általánosságban meg kell jegyezni, hogy a bankok magánszemélyeknek nyújtott hitelezésének észrevehető élénkülésével a vállalkozásoknak nyújtott hitelezés továbbra is stagnál. 2015 -höz képest 2016 -ban a lakossági betétek növekedési üteme jelentősen csökkent. Ez nemcsak a méret csökkenésével magyarázható reáljövedelem Oroszok, de az is, hogy 2015 -ben a válság közepette az állampolgárok által kivont betéteket visszajuttatták a bankrendszerbe. Szinte egész 2016 -ban csökkent a betétek és a vállalatok pénzeszközeinek mennyisége a bankokban.

Helyzet ben legnagyobb bankok táblázatokból látható.

Asztal 1

A bankok maximális méret hitelállomány

.

Mint látható, a Sberbank hitelállományának volumene 2016 -ban 622 milliárd rubellel csökkent, ami azonban csak 4% -ot tett ki a minősítés vezetője számára. Felhívjuk a figyelmet a hangerő csökkenésére hitelportfóliók a legnagyobb európai leánybankjaitól banki csoportok- Unicredit Bank, Raiffeisenbank és Rosbank. Jelentősen nőtt a hitelezési volumen Moszkva hitelbank, A Bank Rossija és a VTB Csoport bankjai.

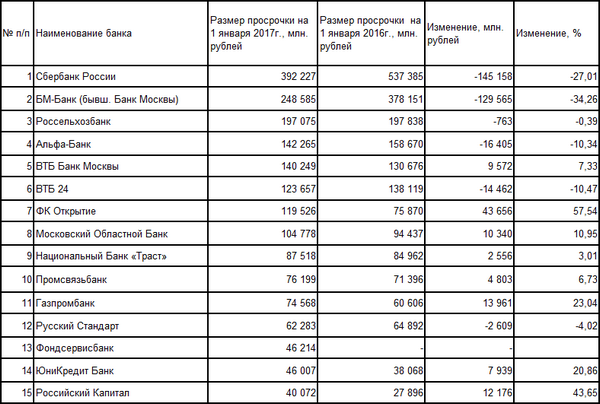

A bűnözők aránya tovább csökken

A lejárt tartozások mennyisége vállalati portfólió 2016 -ban 8,9% -kal csökkent

Decemberben javult a hitelállomány minősége. A vállalati hitelállományon decemberben a lejárt tartozások mennyisége 9,6%-kal csökkent, lakossági portfólió 3,4%-kal csökkent. Ennek eredményeként a vállalkozásoknak nyújtott hitelek decemberi késedelmes tartozásának aránya 6,7% -ról 6,3% -ra csökkent, és lakossági hitelek 8,2% -ról 7,9% -ra csökkent.

A lejárt tartozások volumene a vállalati portfólióban 2016 -ban 8,9%-kal, a lakossági portfólióban pedig 0,7%-kal csökkent. Fajsúly A vállalkozásoknak nyújtott hitelek lejárt tartozása 6,2% -ról 6,3% -ra nőtt, a lakossági hitelek esetében pedig 8,1% -ról 7,9% -ra csökkent.

2. táblázat

A lejárt maximális összegű bankok hiteltartozás a hitelállományban

Forrás: az Oroszországi Bank és a Banki.ru portál adatai

Mint látható, a Sberbank, az Alfa-Bank, a VTB 24 és a BM-Bank 2016-ban jelentősen csökkentette a bűnözés mértékét. Felhívjuk a figyelmet a Gazprombank, az Unicredit Bank és az FC Otkritie bűnözésének növekedésére. Emlékezzünk vissza, hogy a BM-Bank, Moskovsky regionális bank, Fondservicebank, NB Trust és Bank Orosz főváros»Végezzen pénzügyi helyreállítási eljárást.

Likviditás

A bankszektor likviditási helyzete jó, a bankoknak nincsenek problémáik az erőforrásokkal. A bankok követeléseinek mennyisége decemberben 1,9%-kal nőtt, a bankok követelései a Bank of Russia -tel szemben a betétekre és a levelező számlákra vonatkozóan, e követelések részesedése a bankszektor eszközeiben 3,1%-ról 3,2%-ra nőtt. Kötetek bankközi hitelek a rezidens bankoknak kibocsátott állomány 11,7%-kal nőtt, míg a nem rezidens bankok számára kibocsátottak 3%-kal csökkentek. Portfólió kötet értékes papírok decemberre 2,6%-kal csökkent.

A 2016 -os év folyamán a bankok követeléseinek volumene 22,2%-kal nőtt a Bank of Russia -vel szemben a betétekre és a levelező számlákra, a bankszektor eszközeiben pedig 2,5%-ról 3,2%-ra emelkedett. A rezidens bankoknak nyújtott bankközi hitelek volumene 2016-ban 1,4-szeresére nőtt, a nem rezidens bankoknak nyújtott bankközi hitelek állománya 1,8-szorosára csökkent. Az értékpapír -állomány 2016 -ban 2,8%-kal csökkent.

2016 -ban a számlákon lévő betétek és a szervezetek pénzeszközeinek mennyisége 10,1%-kal, 2,7 billió rubellel csökkent

A bankok hitelfelvételének volumene decemberben 11,3%-kal nőtt. Ugyanakkor a Szövetségi Kincstár által a bankoknál elhelyezett betétek mennyisége 2,6 -szorosára csökkent. A Bank of Russia által vonzott források részesedése a kötelezettségekben 3% -ról 3,4% -ra nőtt, és az alapok Szövetségi Kincstár 1% -ról 0,4% -ra csökkent.

A Bank of Russia és a Federal Treasury által a bankok által vonzott pénzeszközök összmennyiségét tekintve a csökkenő tendencia folytatódik. 2016 -ban a felére csökkent a bankok függősége az Oroszországi Bank pénzeszközeitől - 5,4 billió rubeltől 2,7 billió rubelig, és a szövetségi kincstár bankokban elhelyezett betéteinek mennyisége 1,4 -szeresére csökkent.

2016 -ban a betétek mennyisége 4,2%-kal, 981 milliárd rubelre nőtt

A vállalkozások számláján lévő betétek és pénzeszközök állománya decemberben 0,4% -kal csökkent (2,4% -os növekedés, figyelembe véve a valutaátértékelést). 2016-ban a szervezeti számlákon elhelyezett betétek és pénzeszközök mennyisége 10,1%-kal, 2,7 billió rubellel (-2,8%-kal, az átértékelést is figyelembe véve) csökkent.

V erőforrásbázis Az év vége előestéjén a bankok hagyományosan kissé felgyorsították a lakossági betétek növekedését. Mennyiségük decemberben 2,2% -kal nőtt (+ 3,9%, figyelembe véve az átértékelést). 2016 -ban a betétek mennyisége 4,2%-kal, 981 milliárd rubellel nőtt (+ 9,2%, az átértékelést is figyelembe véve). A finanszírozási költségek csökkennek: a rubelbetétek kamatai 2014 tavaszára csökkentek.

3. táblázat

A legnagyobb bankok a lakossági betétek tekintetében

![]()

Forrás: az Oroszországi Bank és a Banki.ru portál adatai

Figyelemre méltó a kicsi százalék, de abszolút értékben jelentősen megnövekedett a Sberbanknál elhelyezett betétek volumene, valamint nagymértékben nőtt a Rosselkhozbank, a B&N Bank, a Promsvyazbank és a Sovcombank betétállománya. A minősítés résztvevői közül csak a Raiffeisenbank mutatott kismértékű csökkenést a betétek volumenében. Az Otkritie Banknál elhelyezett betétek növekedése a bank holdingtársaságon belüli folyamatokhoz kapcsolódik. A VTB -ben az egyes betétek mennyiségének szokatlanul nagy növekedése összefügg a betéteknek a Moszkvai Banktól a bank mérlegébe történő átutalásával.

A profit növekedése

2016 decemberében a hitelintézetek 141 milliárd rubel nyereséget értek el (2015 azonos időszakában - 72 milliárd rubel veszteséget). Tartalékok számlaegyenlege erre vonatkozóan: lehetséges veszteségek decemberben 4,7% -kal csökkent (2015 decemberében a növekedés 4,5% volt).

2016 -ban 442 hitelintézet kapott pénzügyi kimutatásait a Bank of Russia honlapján teljes haszon 1,05 billió rubel összegben. Ugyanakkor 163 hitelintézet mutatta teljes veszteség 258 milliárd rubel összegben. Így több mint egynegyede hitelintézetek veszteséggel zárta a 2016 -os évet.

A kockázatok növekedésének lassulása tükröződik a lehetséges veszteségekre képzett tartalékok dinamikájában: 2016 -ban csak 3,5%-kal, vagy 188 milliárd rubellel (2015 -ben - 33,4%-kal, vagy 1352 milliárd rubellel) nőttek. A tartalékok létrehozásának volumene csökkent fontos tényező a banki nyereség növekedése.

Az orosz bankrendszer nyereségének nagy részét továbbra is a Sberbank termeli

A jegybank a tartalékok növekedési ütemének hirtelen lassulását a hitelportfóliók minőségének javulásával magyarázza. Noha 2016 -ban a Központi Bank és a DIA rendszeresen komoly torzulásokat talált a szolgáltatásban pénzügyi kimutatások... Ez közvetve azt jelezheti, hogy nem minden bank értékelte objektíven a kockázatokat aktív műveletek, és mindenekelőtt - a nyújtott kölcsönök kockázatai.

Így van egy sikeres bankok csoportja, amelyek aktívan növelik nyereségüket, és bajban lévő bankok, amelyek veszteségei tovább nőnek. És az orosz bankrendszer nyereségének nagy részét továbbra is a Sberbank termeli.

Alekszej Moisejev pénzügyminiszter -helyettes adóztatni akarja a milliárdosokat további adó... Fotó: Elena Nikitchenko / TASS

Vlagyimir Putyin elnök jó kívánsága, hogy növelje a befektetések vonzerejét reális szektorés eltörlik az adókat kuponhozam vállalati kötvényeken - a leginkább perverz módon értékesítik. A kötvényvásárlás vonzóbbá tétele érdekében a Pénzügyminisztérium azt tervezi, hogy kevésbé lesz nyereséges banki betétek- vagyis új kiegészítő adót vetnek ki rájuk. A fűszeres miatt költségvetési válság a hatóságok egyre inkább az állampolgárok bankbetéteit nézik, amelyek összege meghaladja a 23 billió rubelt.

A Pénzügyminisztérium, mivel nem talált megoldást arra a problémára, hogy a kötvénypiacot vonzóbbá tegye az állampolgárok számára azáltal, hogy mentesíti a kuponfizetéseket az adók alól, úgy döntött, hogy hátoldal mérlegelve egy „versengő” pénzügyi eszköz megadóztatásának lehetőségét. Jelenleg a vállalati kötvények kuponbevételét 13%-kal, a betétekből származó jövedelmet pedig ténylegesen nem adózik.

Az egyik lehetőségként a minisztérium fontolóra veszi a betétek egy részének adóztatásának bevezetését - mondta tegnap Alekszej Moisejev pénzügyminiszter -helyettes. Szerinte ez kivételes gyakorlat a világon. Kiderül, hogy csak az oroszok nem fizetnek semmit a betétekből származó jövedelemből.

„Miután egymilliárd rubel van a betéten, és elég sok ilyen ember van, nem fizetnek adót a bevételből ebből a betétből” - háborodott fel a miniszterhelyettes. "Nem találtuk ki, hogyan lehet lemondani a kuponok megadóztatásáról, ezért a feltételek kiegyenlítését működő lehetőségnek tekintjük: hogy mindenkit rosszabbá tegyünk, vagyis továbbra is megadóztassuk a letét egy részét."

2012 -ben Anton Siluanov orosz pénzügyminiszter korábban ezt mondta pénzügyi hatóságok a feladat az adózás feltételeinek kiegyenlítése a befektetők számára, és javasolt az adózás kiegyenlítése kamatbevétel magánszemélyek betétekre, részvényekre és kötvényekre kaptak. Akkor a miniszter azt mondta, hogy adót kell kivetni azoknak a befektetőknek, akik több mint 1 millió rubelt kapnak. részvények és kötvények betéteiből vagy kamataiból.

Tavalyi beszédében Vlagyimir Putyin elnök felkérte a kormányt, hogy nyújtson be javaslatokat a piac fejlesztésére vállalati kötvényekés mentesítse az adózás alól az ilyen kötvényekre vonatkozó kuponbevételt, "hogy a befektetők és az állampolgárok számára nyereséges legyen befektetni a hazai reálszektor fejlesztésébe".

Áprilisban a Pénzügyminisztérium elkészítette a megfelelő törvényjavaslatot, de mint most kiderült, nem volt hasznos. A csökkenő költségvetéssel szemben jöttek a finanszírozók új ötlet: az adózás feltételeinek kiegyenlítése nem a kötvényekre kivetett adók megszüntetésével, hanem éppen ellenkezőleg, új betéti adók bevezetésével.

Az Orosz Föderáció Központi Bankja szerint 2016 -ban az oroszok mintegy 18% -a rendelkezik betéttel a bankban, ez év elején 23,2 billió rubel csillagászati összeget tettek ki. (háromszor több, mint amennyi most maradt tartalékalapok ország).

A statisztikák azt mutatják, hogy az emberek reakciója a válságra a fogyasztás éles csökkenése és a pénzeszközök átutalása volt a betétekre. A Betétbiztosítási Ügynökség (DIA) számítása szerint 2015 januárjában-novemberében a betétek átlagosan 8,8 milliárd rubellel nőttek. egy napon belül. És a Központi Bank adatai azt mutatják, hogy ha a válság előtti években a betétek az összes mintegy 30% -át tették ki készpénzbevétel lakosság, akkor 2015 -ben már 43,6%.

A DIA előrejelzése szerint 2016-ban a betétek teljes mennyisége 3,3-3,7 billió rubellel nő. (14-16%-kal), 26,5-26,9 billió rubelig. Ezenkívül ez az előrejelzés figyelembe veszi mind a lakosság jövedelmének növekedési ütemének lehetséges lassulását, mind a dinamika bizonytalanságát árfolyam, valamint a betétek kamatlábának fokozatosan csökkenő szintje.

A Bank of Russia jelentése szerint 2015 szeptemberéhez képest a betétek összege 13,8%-kal nőtt, és szeptember 1 -jétől az év eleje óta a növekedés további 0,7%volt. A szabályozó ugyanakkor arra számít, hogy a lakossági betétek növekedése 2016-ban 10-15%, 2017-ben pedig 7-9%lesz.

„Akiknek van elérhető alapok befektetési célokra már régóta jövedelmezőbb eszközöket használnak, és a kevésbé gazdag állampolgárok betétekhez folyamodnak, hogy pénzt takarítsanak meg és elegendő pénzt szerezzenek szerény jövedelem, - mondta az osztály "NG" projektmenedzsere jogi tanácsadás FinExpertiza Natalia Postnikova. - Növekszik a bankoknál elhelyezett betétszámlák jövedelemadójának bevezetése pénzügyi teher kifejezetten a közepes és alacsony jövedelmű embereknek ”.

Pavel Medvegyev pénzügyi ombudsman viszont úgy véli a legtöbb a betétek a gazdagoké, de már rég megtalálták a módját annak biztosítására. „Nem sok olyan van, aki 1 milliárd rubelt tart egy bankban. Az emberek biztosítják a betéteket, 1,4 millió rubelre helyezik őket. Igen, egy milliárd most nehezebben bomlik fel, hiszen a Központi Bank csökkenti a bankok számát, de ezt a kérdést feleségek, gyermekek, sőt sofőrök nevére szóló betétek révén oldják meg ” - magyarázza Medvegyev. Sokkal jobban aggasztják a betétesek elleni verbális támadások, akiket a Pénzügyminisztérium javaslatára vonatkozó hírek arra ösztönözhetnek, hogy visszavonják a betéteket, és áthelyezik őket a párnájuk alá.

A betétek mennyiségét fenyegető veszélyre a és figyelmeztet általános igazgató Parsa Company Group Pavel Kozhevnikov. „A szankciók miatt csökkentek a külföldi tőkefelvétel lehetőségei, ezért pénzt keresnek Háztartási bolt... De például kötvényügyletek szövetségi kölcsön(OFZ) túl bonyolult befektetési eszköz hazánk lakóinak többsége számára. Tehát a Pénzügyminisztérium kezdeményezése nem hoz hasznot az OFZ és más kötvények révén történő forrásgyűjtésben, de bankszektor kárt okozhat, mivel azzal járhat tömeges rohamok a lakosság pénzeszközei a betétekből ”.

Alekszej Moisejev az NG NG megkeresésére válaszolva a betéti adó bevezetésének ötletének valóságáról elmondta, hogy nemzetközi gyakorlat az adózást széles körben használják nagy betétek... „Ez az egyik beállítási lehetőség adózási feltételek számára különböző típusok pénzügyi eszközök... Azonban az Orosz Föderáció kormánya tovább Ebben a pillanatban ezt a kérdést nem vitatják meg, és az orosz pénzügyminisztérium nem dolgoz ki törvényjavaslatot a betétek megadóztatásáról - mondta a pénzügyminiszter -helyettes az NG -nek.

3. oldal

Feltételezzük, hogy - mint a legtöbb cég esetében - a bank határfaktor költségei. Például az ábrából. 8 - 5 látható, hogy a faktorköltségek a 100 millió dolláros betétállományú bankok költségei.

A további bemutatásban egyszerűsítjük a helyzetet, feltételezve, hogy ezen elemek mindegyike nem változik. Sőt, mivel az MCL -t és az MCD -t állandónak tekintjük, ez azt jelenti, hogy a határköltség nem változik rövid időszak a bank betéteinek és hiteleinek volumenének változásával. Ezenkívül feltételezzük, hogy a banknak nincsenek állandó költségei. A végső feltételezés pedig az, hogy minden bank költsége egyenlő. Ezeket a feltételezéseket az elemzés egyszerűsítésére használjuk; a fő rendelkezések e feltételezések hiányában érvényesek lesznek.

Az egyenlet bal oldala (14-7) - általános változás pénzkínálat az államtól. Az egyenlet jobb oldala azt mutatja, hogy egy ilyen változás függ a bankrendszerben lévő betétek mennyiségének változásától, ami pedig a kötelező tartalékfedezettől, a bankok által elvárt többlettartalékok mértékétől és a készpénz arányától függ. a nem banki szektor által várt tranzakciós betétek volumene.

Fed műveletek bekapcsolva nyíltpiaci közvetlenül változik teljes méret bankrendszeri tartalékok; ezért a Fed változhat pénzbeli támogatás... A növekedés kapcsolata általános tartalékokés a növekedés banki betétek a betétszorzó határozza meg. A betétek mennyiségének maximális bővülésének meghatározásához a tartalékok növekedését meg kell szorozni a kötelező tartalékfedezeti arány kölcsönös értékével; így kölcsönös maximális betétszorzónak nevezik. Mivel van egy részleges rendszer banktartalékok, a kötelező tartalék fedezeti arány kisebb lesz, mint egy és a maximális betétszorzó több mint egy. Más szóval, a pénzkínálat a tartalékok teljes volumenének növekedésének többszörösében változhat.

A betétbázis stabilitását tükröző másik mutató az idő- és takarékbetétek aránya teljes összeg betétek. Sürgős és takarékbetétek, amint azt fentebb megjegyeztük, hivatkozzon a bank forrásaira, amelyek érzékenyebbek a kamatláb változására. Ezért az ilyen betétek arányának növekedése növeli az illékony betétek mennyiségét, ami azt jelenti, hogy csökkenti a bank likviditását.

A kölcsönös takarékpénztárak a leggyakoribbak az Egyesült Államokban. Ezek egyesülnek Nemzeti Szövetség kölcsönös takarékpénztárak. V hitelrendszer országokban ezek az intézmények a harmadik helyen állnak a betétek tekintetében.

A (14 - 3) egyenletben megadott betétszorzó felhasználható a betétek csökkenésének becslésére. Ha a Fed eladja kincstárjegyek 100 000 dollárért. Feltéve, hogy a tartalék fedezettségi ráta 10%, a tranzakciós betétek mennyisége és ezáltal a pénzkínálat 1 millió dollárral csökken.

Tegyük fel, hogy a közgazdaságtanban az egyetlen forma banki kötelezettségek- ezek keresleti betétek, míg a bankoknak nincs többlettartalékuk. Kívül, monetáris bázis 100 milliárd dollár.

Vegye figyelembe, hogy bár nem kompenzálom a piaci kölcsönös függőség hatásait. Az egyszerűség kedvéért az ábra nem tükrözi az összes figyelembe vett piaci kölcsönös függőséget. Ezért, amint az ábrán látható, az állapot banki egyenleg nem hajtották végre; a hitelezés mennyisége nem egyenlő a betétek mennyiségével. Ha azonban figyelembe vesszük e két piac kölcsönös függőségét, a hitelkínálat ütemezése azonban jobbra tolódik (8-18 / 1. Ábra), ami az egyensúlyi volumen növekedéséhez vezet banki hitelezés, és a betétek iránti kereslet balra tolódik (8. ábra - 18B. ábra), ami a betétek egyensúlyi volumenének csökkenéséhez vezet. Végül a hitelek és a betétek mennyisége kiegyenlítődik.

A Fed második fő célja az alacsony és stabil szint infláció. Magas szint az infláció (a tranzakciók névértékének teljes indexálása hiányában) számos költséghez vezethet egyének, cégek és pénzintézetek... Az egyik oldalon, magas infláció arra ösztönzi az egyéneket és a cégeket, hogy találjanak módot a készpénz mennyiségének csökkentésére, és a keresleti betétek növekedéséhez vezet, ami viszont költségeket eredményez valódi források... Emellett magánszemélyek és cégek kénytelenek lesznek újratárgyalni a szerződéseket bérekés más szerződések a szokásosnál jóval gyakrabban, ami jelentős munkaerő- és időköltségekhez vezet, vagy a szerződések feltételeinek inflációhoz való indexelésére, ami szintén erőforrásköltségeket von maga után.

Első általános következtetés az, hogy a bank egészére nézve a méretgazdaságosság legfeljebb egy bizonyos szint, ami 100 millió dollár összegű betétállománynak felel meg.Ebből azonban nem lehet azt a következtetést levonni, hogy ez a bank optimális skálája. A tény az, hogy amint a gyakorlat azt mutatja, a hosszú távú átlagok diagramja teljes költség majdnem egyenletes (bár kissé U-alakú), a bankbetétek mennyisége meghaladja a 100 millió dollárt. Ez talán azt bizonyítja, hogy nincs egyetlen optimális méret befőttes üveg. Következésképpen a bankrendszer jelentős számú (néhány száz millió dollártól több milliárdig terjedő) bankméret -opcióval rendelkezhet, amelyek elegendő hatékonyságot biztosítanak.

Egy tartalékeszköz vagy eszközcsoport aránya a kötelezettségek teljes összegéhez, amely bizonyos mértékig az ezen intézmények által végrehajtott politikák befolyásának tárgya. Ezt a kifejezést általában a bankokra és más letétkezelő intézményekre alkalmazzák, amelyek betéti kötelezettségeik likviditása miatt régóta felismerték, hogy eszközeik egy részét ugyanolyan likvid formában kell tartani. A bankok számára ezt az igényt a kapcsolatra vonatkozó bizonyos munkaszabályok formájában fejezték ki likvid eszközök(például készpénz (készpénz), számlák (számlák), igény szerinti pénz (hívható pénz)) a betétek mennyiségére. A legtöbb pénzügyi rendszerek bankokhoz és másokhoz pénzintézetek a törvény a megállapított kötelező tartalék normák betartásáért felelős.

Fizetés kötelező tartalékok A letétkezelő intézményeknek nem kell naponta kielégíteniük tartalékkövetelmények; helyette az átlagos érték tartalékokat hosszabb időre. A CRA rendszer megkövetelte, hogy az FRS tagbankjai heti rendszerességgel számítsák a kötelező tartalékokat a nettó betétek volumene alapján. A betéteket és a kötelező tartalékokat hetente számították ki, de az úgynevezett kimutatási hét csütörtöktől jövő szerdáig tartott.

Külön bank csak többlettartalék alapján tud kölcsön adni ügyfeleinek. Ha ez a bank rendelkezik velük, kölcsönöket bocsáthat ki és megváltoztathatja a pénzkínálatot. Ha ezek nem léteznek, akkor a bank ezt nem teheti meg. Csak bankrendszeráltalában megváltoztathatja a betétek mennyiségét és következésképpen a pénzkínálatot. Ez nyilvánvalóvá válik a T-számlák egyszerűsítésével. mérlegek egyetlen bank - több bank T -számlájával összehasonlítva - a teljes bankrendszert képviseli.

A bank nettó határjövedelme betétek dollárja után megegyezik a bank által a hitelfelvevőtől kapott kölcsönök kamatával a nyújtott kölcsön minden egyes dollárjáért, levonva a kölcsönök határköltségeit és betéti műveletek... A bank addig fogad be betéteket, amíg a betétek dollárra jutó határhozama el nem éri a betétek kamatának kifizetésével járó határköltséget. Feltételek között tökéletes verseny határköltség megegyezik a betétek piaci kamatával. Ha a piac kamatláb a betétek változása esetén a bank megváltoztatja a betétek mennyiségét. Tiszta görbe határjövedelem a bank egybeesik a banktól származó betétek keresleti görbéjével. Ív piaci igény a betétek esetében az összes bank betéteinek keresleti görbéinek összege.