A statisztikák szerint átlagköltség autók Oroszországban eléri a 800 000 rubelt. Érdemes hangsúlyozni, hogy ez a szám a régiótól függően változhat, például Primorye-ban ez az összeg elérheti a másfél millió rubelt. Első pillantásra egyértelmű, hogy az ilyen készpénz az egyszerű embernek még egy év alatt sem lehet pénzt keresnie. Segítségül jönnek, mint mindig.Gyakran a lakosság felteszi a kérdést: „Gépjárműhitel ill Fogyasztói hitel, melyik a jövedelmezőbb? ". Ahhoz, hogy egyik vagy másik javára összpontosítsunk, azonosítani kell a pozitív és negatív oldalai egy autóhitel és egy nem célhoz kötött kölcsön.

Ahogy a vélemények mutatják, a legtöbb orosz lakosság autóhitelt szívesebben vesz igénybe, arra fókuszálva, hogy ezt a fajta hitelt könnyebben, fölösleges "bajdulás" nélkül lehet megszerezni, és beletörődik, hogy a PTS a bank záloga marad.

De vannak, akik kategorikusan ellenzik, attól vezérelve, hogy fogyasztási hitellel autóvásárláskor az embereknek lehetőségük van saját belátásuk szerint használni: eladni, cserélni, adományozni stb.

A szankciók bevezetése és az olajár esése a rubel árfolyamának instabilitásához vezetett. Ezzel kapcsolatban a legtöbb bank Oroszország-szerte szigorította a fogyasztási hitel felvételének feltételeit, ami szinte lehetetlenné teszi a lakosság számára a fogyasztási hitel megszerzését. csekély kereset... Az autóhitelre az éves kamat enyhe emelését leszámítva gyakorlatilag nem érintette, a feltételek változatlanok maradtak.  Tehát végül is autóhitel vagy fogyasztási hitel - melyik a jövedelmezőbb? 2014-ben prioritást élvez az autóhitel, amelynek könnyű megszerzése és alacsony kamata.

Tehát végül is autóhitel vagy fogyasztási hitel - melyik a jövedelmezőbb? 2014-ben prioritást élvez az autóhitel, amelynek könnyű megszerzése és alacsony kamata.

A Sberbank a legtöbb fő képviselőjeállami bankok. Szinte minden családot kiszolgálnak ebben a bankban. Nem kerüli meg az oldal- és autóhitelt. Az ország jelenlegi körülményei miatt azonban 2014 vége óta a Sberbank megtagadta az autóhiteleket, és átruházta ezeket a funkciókat a Setelem Bank leányvállalatára. Ezért továbbra sem releváns az a kérdés, hogy mit érdemes felvenni - autóhitelt vagy fogyasztási hitelt a Sberbanktól. Ha te átlagos vásárlók ennek a banknak csak a fogyasztási hitelekre számíthat.

Az autóhitelek kamatai alacsonyabbak, mint a fogyasztási hiteleké, mivel az autó a banknál marad. De nem mindig a legolcsóbb ajánlat bizonyul a legjövedelmezőbbnek.

Akik vásárolni akarnak új autó a banktól felvett pénzen felvetődik egy természetes kérdés: mi jövedelmezőbb autóhitel vagy fogyasztási hitelt. Mielőtt számolna konkrét példa, elemezzük az előnyöket és hátrányokat ezek a típusok banki termékek.

Az első és a második lehetőségnek vannak előnyei és hátrányai. Tekintsük őket részletesen.

Alkalmazottaiknak, valamint a kapó állampolgároknak bérek egy bank kártyájára, jövedelmezőbb lesz ebben a bankban szerződést kötni, mivel kamatok az állampolgárok ilyen kategóriái esetében csökken.

A bankok mindkét mérlegelt lehetőségnél további „önkéntes-kötelező” biztosítási programokat írhatnak elő: élet- és egészségbiztosítás, fizetésvédelem, munkahely elvesztése stb.

| Lehetőségek | Autó kölcsön | Fogyasztói kölcsön |

|---|---|---|

| Összeg | 1 000 000 RUB | 1 000 000 RUB |

| Kezdő díj | 200 000 RUB | 0 RUB |

| Éves kamat (a minimumot figyelembe véve) | 13% | 16% |

| CASCO politika, átlagos évi költség egy 1 millió rubel értékű autóhoz. | 120 000 RUB | – |

| Élet- és egészségbiztosítás | Opcionálisan a kamatlábat ez nem érinti | 2,53% |

| Term | 12 hónap | 12 hónap |

| Havi fizetés (járadék) | 71 453,82 RUB | 90 730, 86 dörzsölje. |

| Összes kifizetés | 857 445,85 RUB + 120 000 rubel. (Casco politika) + 200 000 rubel. (kezdeti díj) | 1 088 770,29 RUB + 25 300 dörzsölje. (biztosítás) |

| Túlfizetés | 57 445,85 (kamat), 120 000 rubel. - CASCO szabályzat | 114 070, 29 dörzsölje. - kamat és biztosítás |

Tehát autót vásárolni 1 000 000 rubelért. az autóhitel program keretében legalább 200 ezer rubelt kell letétbe helyeznie, jelenlegi összeg a kölcsön 800 000 rubel lesz. kamatot számítanak fel rá.

A fogyasztói hitelezési program keretében az adósság tőkeösszege 1 000 000 rubel, amelyre kamatot halmoznak fel, biztosítást számítanak ki. A fogyasztási cikkek túlfizetése 114 070,29 rubel lesz. A bank nyeresége. Autókölcsönhöz - 57 445,85 rubel túlfizetés. - a bank profitja. A teljes körű biztosításért 120 000 rubelt fizetnek a biztosítónak.

Szerző: . Kettő felsőoktatás: jogi (szak polgári jog) és közgazdasági (szakterület: közgazdaságtan és pszichológia). Szakmai tapasztalat: ügyvéd hitelben fogyasztói szövetkezet, 2010 óta a bankban dolgozott értékesítési osztályvezetőként.

2016. december 12.

Tegye fel kérdését a cikk témájában

Ha most azon gondolkodik, hogy hitelből vásároljon új autót, akkor ez a cikk kifejezetten Önnek szól. A hasonló helyzetben lévő hitelfelvevők előtt mindig felmerül a kérdés, hogy melyik a jövedelmezőbb, autóhitelt vagy egyszerűen a legelfogadhatóbb fogyasztási hitelt.

A legfontosabb dolog természetesen a probléma megoldását közelíti meg, figyelembe véve az Ön véleményét konkrét helyzet... Az alábbiakban arról fogunk beszélni, hogy mi a jövedelmezőbb az autóhitel vagy a fogyasztási hitel esetében a Sberbankban, de most az ilyen típusú hitelezés előnyeire és hátrányaira összpontosítunk.

1. tól kiállított kölcsön konkrét cél- autóvásárláshoz nem használhatja fel egyéb szükségleteinek fedezésére. A bank egyértelműen előírja, hogy melyik szalonban lehet autót választani, fordítja készpénz nélküli fizetések pénzt, és csak annyit kell tennie, hogy menjen és vegye fel az autót. Vagyis a karjaidba kölcsönzött pénzeszközök nem adják ki, fogyasztásukat pedig gondosan ellenőrzik.

2. Az autóhitel mindenképpen azt jelenti teljes körű biztosítás autó a CASCO rendszer szerint, a kiválasztott autó költségétől függően Önnek kell teljes fizetés kölcsönt költeni 30-100 ezer rubel. Még ha a fogyasztási hitel ellenére is mindenképpen biztosítani akarta autóját, akkor ez a helyzet nem túl előnyös az Ön számára. Hiszen a bankok egy akkreditált listáról küldenek egy adott céghez, megfosztva az olcsóbb megoldás megtalálásának jogától.

3. Az autóhitel segítségével vásárolt autó a tartozás teljes visszafizetéséig zálogjog és ténylegesen a bank kezében van.

Gépjárművek eladása, cseréje a bank hozzájárulása nélkül lehetetlen, az Ön részéről elkövetett legkisebb jogsértés esetén, ha megtagadja a fizetést, vagy nem lehetséges továbbvinni, autóját elveszítheti, természetesen az összes korábban a hitelezőnek adott pénz.

4. Fogyasztási hitelből autóvásárlásra fordítva további kedvezményekre számíthat autókereskedésben vagy bónuszokban, magánszemélytől vásárolhat használt autót. Ugyanakkor az Ön autóját nem fogja zálogba adni a kölcsönadó.

5. De autóhitelnél szinte mindig alacsonyabb a kamat, mint a fogyasztási hitelnél. Végül is a bank ebben az esetben nagyon jól tudja, hogy pontosan mire költik az alapokat, és nyomást is gyakorol rád - az autót elzálogosítják.

Ön dönti el, hogy a két lehetőség közül melyiket választja. Ne feledje azonban csak ezt ésszerű megközelítés, józan észés részletes elemzés Ennek vagy annak a programnak minden előnye és hátránya lehetővé teszi, hogy a végén megalapozott következtetést vonjon le, és megtalálja az Ön számára legoptimálisabb kölcsönt.

Nos, most térjünk át a konkrét számokra és tényekre, és először beszéljünk a Sberbank fogyasztói hitelezési feltételeiről. Kiválasztottunk neked egyet megfelelő program, ami nem is olyan feltűnően különbözik ebben a pénzintézetben a szokásos és speciális autóhitel-programoktól.

Ez egy kényelmes és optimális hitel, mert a hitelezőnek egyáltalán nem lesz befolyása az ügyfél költései és kiadásai felett. Kérelmét legfeljebb két napon belül elbírálják, majd ha jóváhagyják, csak egy csomaggal érkezzen a bankba, és távozzon a pénzzel.

A feltételek így néznek ki:

Fogyasztói hitel kamata - 14,5%;

A kölcsön összege legalább 150 ezer orosz rubelben;

A kölcsön maximális összege - 1,5 millió orosz rubelben;

Fogyasztói hitel futamideje - 3 hónaptól 12 hónapig, más szóval legfeljebb 1 évig;

Nincs fedezet, nincs jutalék, nincs biztosítás;

Információkra lesz szüksége az ügyfelek bevételéről a bank által megállapított forma.

Ezt a kölcsönt mind a nyugdíjasok, mind a egyéni vállalkozók... Ugyanakkor a Sberbank-kártyával ellátásban részesülő nyugdíjasok ellátásban részesülnek.

Most nézzük meg, mit kínál nekünk a Sberbank az autóhitelek terén. Egy univerzális és egységes program minden típusú autóhoz a következő:

A kamatláb ebben az esetben 14,5% és 16% között van;

A kölcsön összege legalább 45 ezer orosz rubelben;

A kölcsön maximális összege - 5 millió orosz rubelben;

Autóhitel futamideje - 3 hónaptól 60 hónapig, azaz akár 5 évig;

Biztonság - az autó zálogba van foglalva;

A biztosítás kötelező mind a hitelfelvevő, mind a jármű számára;

Szükség van egy igazolásra, amely tartalmazza a jövedelmét;

Saját tőke - az összeg nem kevesebb, mint az autó árának 15% -a.

Az első összehasonlításnál felkelti a szemet a fentebb már elmondottak - a zálogkötelezettség, a kötelező biztosítás. Ami azt a kérdést illeti, hogy melyik a jövedelmezőbb, nézze meg saját maga.

A fogyasztási kölcsön kamata elvileg hasonló az autóhitel kamatlábához, de az első esetben a maximálisan felvehető összeg sokkal alacsonyabb lesz - 1,5 millió rubel az 5 millióhoz képest. Csakúgy, mint a kölcsön futamideje - 1 év, szemben az 5 év autóhitellel.

De nem kell kockáztatnia egy olyan autót, amelyet nem lehet kivenni a bank javára a fizetési feltételek megsértése esetén. fogyasztási hitel... Valamint nem kell banknak adnia megtakarítását, mert az induló befizetés csak az autóhitel programhoz szükséges, de a fogyasztási kölcsönt úgyis kiadják, teljes egészében a hitelező költségére. És pénzt költhet biztosításra, vagy nem köthet szerződést a társasággal, kivéve az OSAGO-t.

Emellett a bank jelentős megszorításokat is szab az autóhiteleknél arra az esetre, ha használt autót szeretne kapni. Egy ilyen autó kora nem haladhatja meg az 5 évet az orosz és kínai márkák esetében, a 10 évet a külföldi autók esetében, ami jelentősen szűkíti a választékot. megfelelő autó... Igen, és magánszeméllyel nem köthet üzletet, továbbra is csak egy autókereskedés járhat el második félként.

Természetesen nem szabad megemlíteni azt a tényt, hogy a Sberbankban a szokásos autóhitel-ajánlaton kívül még speciális programok autómárkák és állami támogatási program szerint.

Tehát, ha úgy dönt, hogy Audi, Kia, Seat, Skoda vagy Volkswagen márkájú autót vásárol magának az egyik társult programok, akkor a feltételek a következők lesznek:

Autóhitel futamideje - legfeljebb 5 év, más szóval legfeljebb 60 hónap;

Az autóhitelek kamatai - 13,5%-ról 15%-ra orosz rubelben, 10,5%-ról 12%-ra amerikai dollárban és euróban.

Ha alaposan megnézi a program feltételeit állami támogatások autóhitelek, akkor itt a maximumot kaphatod alacsony ráta százalék - 9% -10% évente.

Csak olyan márkájú autót kell választania, mint VAZ, GAZ, IZH és UAZ, valamint Renault, Chevrolet Fiat és Ford, Hyundai, KIA, Nissan és Citroen, Skoda és Daewoo, Peugeot és Volkswagen, Opel, Mazda3, Toyota és a Mitsubishi...

De ez még nem minden, a bank korlátozza Önt a modell kiválasztásában és a kölcsön összegében - az Ön maximális összege az Orosz Föderáció 637,5 ezer rubelje.

Az összeg 15%-át saját pénzből kell befizetnie, ill összköltsége autók nem haladhatják meg a 750 ezer rubelt.

Mint látható, a fogyasztási hitelezésnek és az autóhitelnek is megvannak az előnyei és hátrányai. Ha nem elég a sajátod pénzügyi forrásokés meglehetősen alacsony kamattal szeretne hitelt felvenni, akkor vegye fel az autóhitelt, és szigorúan a hitelező által meghatározott feltételek keretein belül járjon el.

Ha a megtakarítása elég jelentős, nem szeretne túlfizetni a CASCO biztosítást, nem kockáztat egy autót hitel fedezeteként, vagy akár használt autó vásárlása mellett döntött, akkor a fogyasztási hitel a legjobb kiút egy ilyen ügyben. helyzet.

A statisztikák szerint a legtöbb autós ezzel vásárolta autóját banki hitelezés... Meg kell jegyezni, hogy egy jármű költsége meglehetősen magas, és szinte lehetetlen megvásárolni kölcsön nélkül.

De az első kérdés, amellyel a potenciális vásárló szembesül, az, hogy hol és hogyan kaphat hitelt autóvásárláshoz. Először is a vevő tanulmányozza az autóhitel piacot, mert az célprogram, ami azt jelenti, hogy feltételei gazdaságilag előnyösek lesznek a hitelfelvevő számára. Mások éppen ellenkezőleg, úgy gondolják, hogy az autóhitelek feltételei meglehetősen szigorúak, és sokkal könnyebb kölcsönből fogyasztási hitelt felvenni és autót vásárolni. Hasonlítsunk össze két banki terméket, és próbáljuk meg a lehető legpontosabban meghatározni, melyik hitel jövedelmezőbb a fogyasztási vagy autóhitelnél.

Az autóhitel egy célzott program, vagyis a bank erre ad ki hitelt konkrét cél- autó vásárlás, miközben a kölcsönadónak több lényeges feltétele van. Vagyis itt a bank jelentősen korlátozza a vevő kívánságait. Elemezzük az autóhitelek összes feltételét.

Ezek közül az első az autóval szemben támasztott követelmények. Sok banknak van hálózata egész sor a vásárolt autóval szemben támasztott követelmények, vagy akár a hitelfeltételek az autó választott márkájától és típusától függenek. A hitelezők szívesebben fektetnek be új autó vásárlásába külföldi termelés, mivel megbízhatóbbnak és beváltabbnak bizonyultak a felhasználók körében.

Nem csoda, hogy jelen vannak a bankok speciális követelmények az autóra, mert a kölcsönadó számára elsősorban zálogtárgy. Ez azt jelenti, hogy a tranzakció regisztrációját követően a járműútlevél a kölcsönadónál marad mindaddig, amíg a kölcsönvevő maradéktalanul teljesíti kötelezettségeit. És ezt figyelembe véve kölcsönszerződés több évre szól, a banknak garanciára van szüksége, hogy ezalatt a zálogtárgy nem veszít értékéből.

Felhívjuk figyelmét, hogy az autót a kölcsönvevő használja, de nem tud vele tranzakciót kötni: eladás, ajándékozás, zálogjog.

Ennek megállapítására jobb autóhitel vagy autóra felvett fogyasztási hitel, akkor össze kell hasonlítani a kamatokat. Ezek nagyban változhatnak a választott banktól függően, és a választás itt minden bizonnyal a hitelfelvevőtől függ. Először is elemezzük, hogy milyen kritériumok határozzák meg a százalék nagyságát:

A helyzet az, hogy az egyes kölcsönök kamata határozza meg a hitelfelvevő kockázatának mértékét, minél alacsonyabb a kockázat, annál alacsonyabb a kamatláb. Ezért Jobb körülmények az autóhitel bankja készen áll a hitelfelvevőnek, ha kész kifizetni az autó költségének körülbelül felét, magas szint jövedelem, pozitív hiteltörténet. Ami a biztosítást illeti, a CASCO garancia a fedezet elvesztésére, ennél a biztosítási formánál a banknak sokkal kisebb a kockázata, a hitelfelvevőnek pedig meglehetősen költséges biztonsági intézkedés, mert a kötvény körülbelül 4-12 forintba kerül. a szállítási költség %-a. A személyi kockázati biztosítás az választható nézet biztosítás, de vele valamivel magasabb lesz az arány, 0,5-2%-ról. Átlagosan az arány 15 és 25% között mozog.

Felhívjuk figyelmét, hogy a biztosítás a hitelfelvevő saját tőkéjének terhére történik, bár a bankok felajánlják, hogy az első évre CASCO biztosítást és személyi biztosítást is beépítenek a kölcsön költségébe.

Érdemes azonnal egy kicsit koncentrálni hiteltörténet... Előfordulhat, hogy a pozitív hírnévvel rendelkező tulajdonosok nem gondolnak arra, hogy melyik kölcsönt válasszanak fogyasztónak vagy célnak, mert valószínűleg mindkét bank jóváhagyja. De ha vannak „sötét foltok” a jelentésben, akkor okosabb azonnal autóhitelt igényelni, mert a banknak legalább egy garanciája lesz, fedezet formájában, hogy nem lesz vesztesége, és valószínűleg teljesen visszautasítja a fogyasztási hitelt.

Nézzük meg, hogyan kaphat hitelt autóvásárláshoz, az eljárás egyébként a bank politikájától függően jelentősen eltérhet. Először is meg kell ismerkednie banki ajánlatokés válasszon több lehetőséget az autóhitelhez, és mindenképpen tanulmányozza át a megszerzett ingatlanra vonatkozó követelményeket, hogy az teljes mértékben megfeleljen annak a lehetőségnek, amelyet Ön választott magának.

Ezután kérelmet kell benyújtania a bankhoz, és el kell készítenie minden olyan dokumentumot, amely megerősíti fizetőképességét. Amikor pozitív döntés, át kell utalnia az első befizetés összegét az eladó számlájára, és meg kell kötnie az adásvételi szerződést, majd megjelennie kell vele és egy fizetési bizonylattal, amely megerősíti, hogy a vevő az autó költségének egy részét átutalta az eladónak. eladó, és írjon alá egy kölcsönszerződést. Egyébként ne felejtsd el a TCP-t, az a bankban marad. A folyamat végén a hitelező átutalja a pénzt a kereskedő számlájára.

A gyakorlatban minden egy kicsit könnyebbnek tűnik, feltéve, hogy új autót vásárol, mert általában ez a folyamat elég gyorsan megtörténik közvetlenül az autókereskedés falain kívül. Hiszen bármelyik autókereskedés több bankkal is együttműködik, így leegyszerűsödik az eljárás, itt lehet CASCO kötvényt igényelni.

Egyébként autóbiztosítás előtt nézd meg, melyik cégnél érdemesebb ezt megtenni, mert a bankok is együttműködnek a biztosítókkal, és csak jóváírt cégek kötvényeit fogadják el.

A legtöbb fő kérdés mennyibe kerül végül az autóhitel. Fontolgat ez a kérdés Például:

Tehát az autóhitel összege 800 ezer rubel, a kölcsön teljes költsége 1192924 rubel havonta járadékfizetés 19 882 rubel. A kölcsön költségéhez hozzá kell adni a CASCO biztosítást, öt évre ez 250 ezer rubel.

Összességében figyelembe vesszük, hogy végül mennyibe kerül az autóhitel a vevőnek: 1192924 + 200000 + 250000 = 1642924. Ezen előzetes számítások szerint a felár 642924 rubel marad.

Ez a fajta hitelezés magában foglalja visszaélés alapok. Azaz az autót nem fogja zálogba adni a bank, nem kell hozzá CASCO kötvény és előleg. A legalapvetőbb előny pedig az, hogy nem kell előleget fizetni.

Először is, a fő előnye az autóhitellel szemben, hogy nem lesz nehéz minden bankban lebonyolítani a nem célhitelt, mert ez a termék mindenben benne van pénzintézet... A második előny, hogy nagyobb esélyed van a megszerzésére jövedelmező feltételek... A fogyasztási hitelek kamata több tényezőtől is függ, például a hiteltörténet fizetőképességétől.

Ha a hiányosságokról beszélünk, akkor az első közülük, ha több mint 500 ezer rubelre van szüksége, akkor a hitelező valószínűleg zálogot vagy kezességet igényel. magánszemélyek... A biztosíték lehet ingatlan, de itt már nagy a kockázata a hitelfelvevőnek, mert a hitel nem fizetése esetén ingatlan megy a kölcsönadónak.

Felhívjuk figyelmét, hogy a bank önállóan dönti el Ön helyett maximális összeget jövedelme alapján kölcsönöz, ami szintén korlátozza lehetőségeit, ha fogyasztási hitelt választott, akkor válasszon olyan ajánlatot, ahol a bank lehetővé teszi a hiteltárs bevonását.

Az eljárás itt meglehetősen egyszerű. Választással elindíthatja a folyamatot banki termék, és nem mellesleg ugyanabban a szakaszban nyújtson be pályázatot többen hitelintézetek akkor válassz többet jövedelmező ajánlat... Ha a legkedvezőbb feltételeket szeretné elérni, készítsen elő mindent személyes iratok, beleértve a jövedelemigazolást és az ingatlan tulajdonjogáról szóló igazolást is, ez segít maximalizálni pénzügyi életképességét.

Fogyasztói és autóhitelek összehasonlítása

Miután a bank döntést hozott, és Ön a feltételeknek megfelelően kiválasztotta az Önnek legmegfelelőbb ajánlatot, egy dokumentumcsomaggal fordulhat a bankhoz és köthet hitelszerződést. Készpénz átvétele után választhat és vásárolhat autót. Van egy másik lehetőség is a tetteidre, először utánanézel az autónak és határozod meg árkategória, majd menj el a bankba és kérj kölcsönt, majd pénzátutalást követően üzletet kötsz. Itt nincs nagy jelentőségű milyen sorrendben fog cselekedni.

Annak egyértelmű megértéséhez, hogy mi a jövedelmezőbb egy autóhitel vagy egy fogyasztási hitel esetében, vegye figyelembe ugyanazt a példát:

Per meghatározott időszak a kölcsönből csak 1 491 155 rubelt fizet a banknak, plusz 75 ezer rubelt biztosítás, összesen 1 566 155 rubelt. És ez 76 769 rubel kevesebb, mint egy autóhitelnél.

Foglaljuk össze, melyik hitelt érdemesebb autóvásárláshoz felvenni. Valójában mindenki maga dönti el. ha van induló tőke, és az autó költségének egy részét nyugodtan fizetheted magad is, akkor nincs értelme túlfizetned a fogyasztási hitel kamatot a banknak, ban ebben az esetben bölcsebb speciális program keretében hitelt felvenni. Ha pedig nincs szükség összegre, és problémás a felhalmozása, akkor nincs más hátra, mint a fogyasztási hitelezéshez fordulni.

Egy másik árnyalat a CASCO biztosítás hitel autó- ez racionális döntés, elvégre nemcsak a bank, hanem maga a hitelfelvevő is jelentősen csökkenti az ingatlanában bekövetkezett károk kockázatát. Emellett szem előtt kell tartani, hogy jármű az évek során a hiteltörlesztések emiatt elveszhetnek előre nem látható körülmények, és a bankkal szembeni kötelezettségek megmaradnak. Itt a CASCO csökkenti a hitelfelvevő és a hitelező nagy veszteségeinek kockázatát.

A fogyasztási kölcsön a feltételeit tekintve kétségtelenül előnyös, mert a hitelező nem támaszt követelményeket a megvásárolt ingatlannal szemben, ami jelentősen bővíti a vevő potenciálját. alatt egyébként lehet hitelt felvenni minimális százalék, abban a bankban, amelyben van pozitív tapasztalat a kölcsön vagy a hitelfelvevő bérszámfejtő ügyfél.

Tehát először a hitelfelvevőnek alaposan tanulmányoznia kell a jelenlegi javaslatokat fogyasztói hitelezésés egy autóhitel, számoljon az előnyeivel hitelkalkulátor... Ami a kamatlábakat illeti, mindkét típusú hitel esetében megközelítőleg azonosak.

A fogyasztónak számos lehetősége van autóvásárlásra banki hitel útján. Ugyanakkor két finanszírozási rendszer – egy speciális „autó”-hitel és egy klasszikus fogyasztási hitel – közül választhat. Ebben a cikkben arról fogunk beszélni, hogy melyik a jövedelmezőbb - autóhitel vagy fogyasztási hitel.

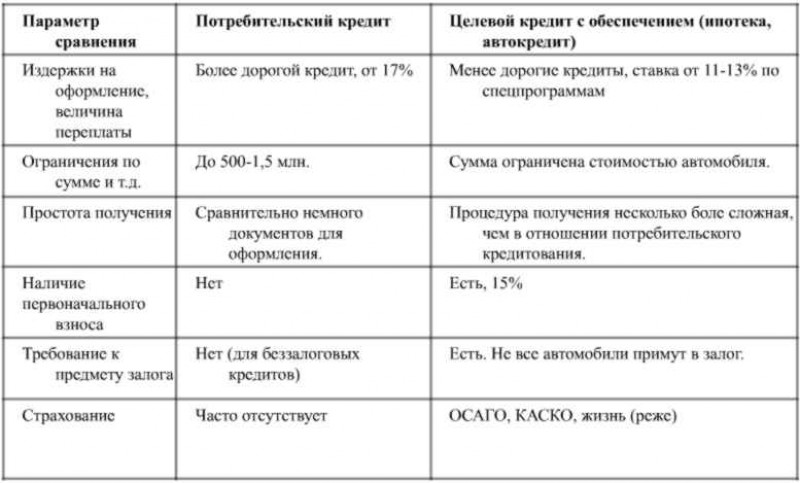

Mindkét fajta banki finanszírozás fogyasztói igények jó feltételeket biztosít a jármű (TC) vásárlásához. A kölcsönzés típusának kiválasztásakor azonban fontos figyelembe venni annak jellemzőit, mivel ezek nem mindenki számára előnyösek. Ezért érdemes először arról beszélni, hogy miben különbözik az autóhitel a fogyasztási hiteltől. Nézzük ezt a kérdést pontról pontra.

Mind az első, mind a második esetben a bank csak az Orosz Föderáció állampolgárainak ad kölcsönt. Ellenkező esetben van néhány különbség:

V ezt a szempontot nagyon vannak jelentős különbségek a két hiteltípus között. Ezért, amikor azon gondolkodik, hogyan lehet a legjobban hitelre venni egy autót, először értékelje a rendelkezésre álló lehetőségeket piaci ajánlatokatés döntse el, hogy milyen autót és milyen áron szeretne vásárolni.

Lehetetlen egyértelmű választ adni arra a kérdésre, hogy melyik kölcsönt jövedelmezőbb autóvásárláshoz. A különbségek ellenére mindkét típusú hitel megközelítőleg egyformán költséges lesz a hitelfelvevő számára.