A statisztikák szerint a legtöbb autós a segítségével vásárolta meg autóját banki hitelezés. Érdemes megjegyezni, hogy a jármű ára meglehetősen magas, és hitel nélkül szinte lehetetlen megvásárolni.

De az első kérdés, amellyel a potenciális vásárló szembesül, az, hogy hol és hogyan kaphat hitelt autóvásárláshoz. Először is a vevő tanulmányozza az autóhitel piacot, mert az célprogram, ami azt jelenti, hogy feltételei gazdaságilag előnyösek lesznek a hitelfelvevő számára. Mások éppen ellenkezőleg, úgy gondolják, hogy az autóhitel feltételei meglehetősen kemények, és sokkal könnyebben elérhetők Fogyasztói hitelés tovább kölcsönzött pénzeszközök autót venni. Hasonlítsunk össze két banki terméket, és próbáljuk meg a lehető legpontosabban meghatározni, melyik hitel a jövedelmezőbb fogyasztási vagy autóhitel.

Az autóhitel egy célzott program, vagyis a bank erre ad ki hitelt konkrét cél– autóvásárlás, miközben a kölcsönadónak több lényeges feltétele van. Vagyis itt a bank jelentősen korlátozza a vevő vágyait. Elemezzük az autóhitelek összes feltételét.

Ezek közül az első az autóval szemben támasztott követelmények. Sok banknak van hálózata egész sor a vásárolt autóval szemben támasztott követelmények, vagy akár a hitelfeltételek az autó választott márkájától és típusától függenek. A hitelezők szívesebben fektetnek be új autó vásárlásába külföldi termelés, mivel megbízhatóbbnak és beváltabbnak bizonyultak a felhasználók körében.

Nem csoda, hogy jelen vannak a bankok speciális követelmények az autóra, mert a kölcsönadó számára elsősorban fedezet tárgya. Vagyis az ügylet nyilvántartásba vétele után a járműútlevél a kölcsönadónál marad mindaddig, amíg a kölcsönvevő maradéktalanul teljesíti kötelezettségeit. És ezt figyelembe véve kölcsönszerződés több évre kötött, a banknak garanciára van szüksége, hogy ezalatt a biztosíték nem veszít értékéből.

Felhívjuk figyelmét, hogy az autót a kölcsönvevő használja, de nem tud vele tranzakciót lebonyolítani: eladás, adományozás, zálogjog.

Hogy meghatározzuk, mit jobb autóhitel vagy autóra felvett fogyasztási hitel, akkor össze kell hasonlítani a kamatokat. A választott banktól függően ezek nagyon eltérőek lehetnek, és a választás itt természetesen a hitelfelvevőtől függ. Először is nézzük meg, hogy milyen kritériumok határozzák meg a százalék nagyságát:

Az a tény, hogy az egyes kölcsönök kamata határozza meg a hitelfelvevő kockázati fokát, minél alacsonyabb a kockázat, annál alacsonyabb a kamatláb. Így Jobb körülmények a bank kész autókölcsönt nyújtani a hitelfelvevőnek, ha az készen áll az autó költségének körülbelül felét kifizetni, magas szint jövedelem, pozitív hiteltörténet. Ami a biztosítást illeti, a CASCO garancia a fedezet elvesztésére, ennél a biztosítási formánál a banknak sokkal kisebb a kockázata, a hitelfelvevőnek pedig meglehetősen költséges biztonsági intézkedés, mert neki a kötvény kb 4-be fog kerülni. a szállítási költség 12%-a. A személyi kockázati biztosítás az választható nézet biztosítást, de ezzel valamivel magasabb, 0,5-2%-os arány lesz. Átlagosan az arány 15 és 25% között mozog.

Felhívjuk figyelmét, hogy a biztosítás a hitelfelvevő saját tőkéjének terhére történik, bár a bankok felajánlják, hogy az első évre CASCO biztosítást és személyi biztosítást is beépítenek a kölcsön költségébe.

Érdemes azonnal egy kicsit a hiteltörténetre koncentrálni. A pozitív hírnév birtokosai nem biztos, hogy gondolkodnak azon, hogy melyik hitelt válasszák a fogyasztót vagy a célt, mert valószínűleg mindkét bank jóváhagyja. De ha vannak „sötét foltok” a jelentésben, akkor okosabb azonnal autóhitelt igényelni, mert a banknak legalább valamiféle garanciája lesz, fedezet formájában, hogy ne legyen vesztesége, de fogyasztási hitel, valószínűleg teljesen meghiúsul.

Elemezzük, hogyan kaphat hitelt autóvásárláshoz, az eljárás egyébként jelentősen változhat a bank politikájától függően. Az induláshoz meg kell ismerkednie banki ajánlatokés válasszon több lehetőséget az autóhitelhez, és mindenképpen tanulmányozza át a megszerzett ingatlanra vonatkozó követelményeket, hogy az maradéktalanul megfeleljen annak a lehetőségnek, amelyet Ön választott magának.

Ezután jelentkeznie kell a banknál, és el kell készítenie minden olyan dokumentumot, amely megerősíti fizetési képességét. Mikor pozitív döntés, az összeget át kell utalnia az eladó számlájára előlegés adásvételi szerződést kötni, majd megjelenni vele és fizetési bizonylattal, amely igazolja, hogy a vevő az autó költségének egy részét átutalta az eladónak, és aláírni egy kölcsönszerződést. Egyébként ne felejtsd el a TCP-t, az a bankban marad. A folyamat végén a hitelező átutalja a pénzt az eladó számlájára.

A gyakorlatban minden egy kicsit egyszerűbbnek tűnik, feltéve, hogy vásárol új autó Mobil mert általában ez a folyamat elég gyorsan megtörténik közvetlenül az autókereskedés falain kívül. Hiszen bármely autókereskedés több bankkal is együttműködik, így leegyszerűsödik az eljárás, itt CASCO kötvényt állíthat ki.

Egyébként autóbiztosítás előtt nézd meg, melyik cégnél érdemesebb ezt megtenni, mert a bankok is együttműködnek a biztosítókkal, és csak hitelezett cégektől fogadnak el kötvényeket.

A legtöbb fő kérdés Mennyibe kerül egy autóhitel? Fontolgat ez a kérdés Például:

Tehát az autóhitel összege 800 ezer rubel, a kölcsön teljes költsége 1192924 rubel havonta járadékfizetés 19 882 rubel. A kölcsön költségéhez hozzá kell adni a CASCO biztosítást, öt évre ez 250 ezer rubel.

Összességében figyelembe vesszük, hogy végül mennyibe kerül az autóhitel a vevőnek: 1192924 + 200000 + 250000 = 1642924. Ezen előzetes számítások szerint a felár 642924 rubel marad.

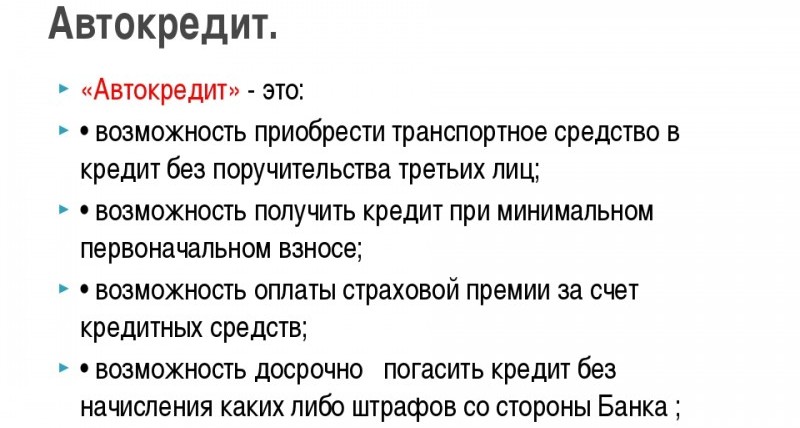

Ez a fajta kölcsön magában foglalja visszaélés alapok. Vagyis az autó nem kerül bankra zálogba, nem kell hozzá CASCO kötvény és előleg. És a legfontosabb előnye, hogy nincs szükség előlegre.

Először is a fő előnye az autóhitellel szemben, hogy nem nehéz minden bankban nem célszerű hitelhez jutni, mert ez a termék mindenben benne van pénzintézet. A második előny nagyobb valószínűséggel lesz elérhető jövedelmező feltételek. A fogyasztási hitelek kamata több tényezőtől is függ, például a hiteltörténet fizetőképességétől.

Ha a hiányosságokról beszélünk, akkor az első közülük, ha több mint 500 ezer rubelre van szüksége, akkor a hitelező valószínűleg zálogot vagy kezességet igényel. magánszemélyek. Biztosítékként szolgálhat ingatlan, és itt már nagy a kockázata a hitelfelvevőnek, mert a hitel nem fizetése esetén ingatlan távozik hitelező.

Felhívjuk figyelmét, hogy a bank dönti el Ön helyett maximális összeget jövedelme alapján felvett kölcsön, ami szintén korlátozza lehetőségeit, ha fogyasztási hitelt választott, akkor válasszon olyan ajánlatot, ahol a bank lehetővé teszi a hitelfelvevőtársak bevonását.

Itt az eljárás meglehetősen egyszerű. A folyamatot elindíthatja egy banki termék kiválasztásával, és egyébként ugyanabban a szakaszban többre is jelentkezhet hitelintézetek, majd válasszon többet jövedelmező ajánlat. Ha a legkedvezőbb feltételeket szeretné elérni, készítsen elő mindent személyes iratok, beleértve a jövedelemigazolást és az ingatlan tulajdonjogát igazoló igazolásokat, ez a lehető legnagyobb mértékben segít Önnek pénzügyi fizetőképességének megerősítésében.

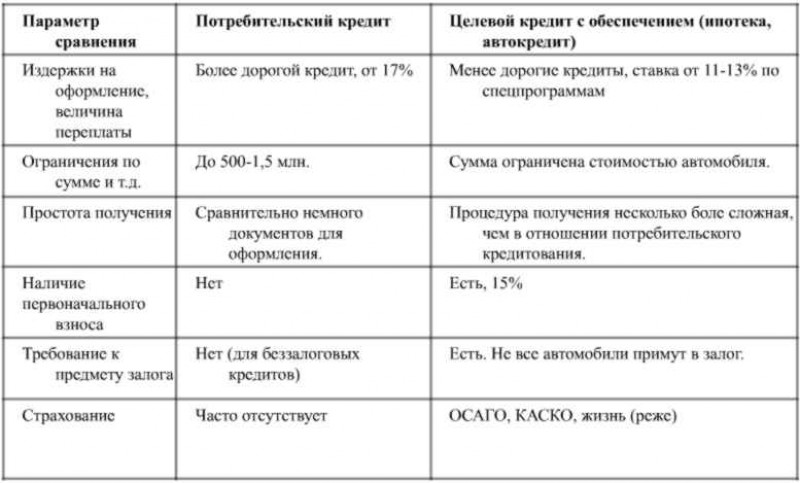

Fogyasztói és gépjárműhitelek összehasonlítása

Miután a bank meghozta döntését, és kiválasztotta az Ön feltételeinek leginkább megfelelő ajánlatot, egy dokumentumcsomaggal fordulhat a bankhoz, és köthet hitelszerződést. Készpénz átvétele után választhat és vásárolhat autót. Létezik egy második lehetőség is a tetteidre, először nézd meg az autót és határozd meg árkategória, majd menj a bankba és kérj kölcsönt, majd pénzátutalást követően köss üzletet. Itt nincs nagy jelentőségű milyen sorrendben fog cselekedni.

Hogy világosan megértsük, mit jövedelmezőbb autóhitel vagy fogyasztási hitel, vegye figyelembe ugyanazt a példát:

Per meghatározott időszak a kölcsönből összesen 1 491 155 rubelt kell fizetnie a banknak, plusz 75 000 rubel biztosítást, összesen 1 566 155 rubelt. És ez 76 769 rubel kevesebb, mint egy autóhitelnél.

Összefoglalva, melyik kölcsönt érdemesebb felvenni autóvásárláshoz. Valójában mindenki maga dönti el. ha van induló tőke, és egy autó költségének egy részét nyugodtan kifizetheted magad is, akkor nincs értelme túlfizetned a fogyasztási hitel kamatait a banknak, ez az eset bölcsebb speciális program keretében hitelt felvenni. És amikor nincs szükséged az összegre és problémás felhalmozni, akkor nincs más hátra, mint segítségért fordulni fogyasztói hitelezés.

Egy másik árnyalat a CASCO biztosítás hitel autó- azt racionális döntés, mert nemcsak a bank, hanem maga a hitelfelvevő is jelentősen csökkenti az ingatlanában bekövetkező károk kockázatát. Sőt, azt is figyelembe kell venni jármű sok éven keresztül a hitel törlesztése elveszhet ennek következtében előre nem látható körülmények, és a bankkal szembeni kötelezettségek megmaradnak. Itt a CASCO csökkenti annak kockázatát, hogy a hitelfelvevő és a hitelező nagy veszteségeket szenvedjen el.

A fogyasztási kölcsön a feltételeit tekintve kétségtelenül előnyös, mert a hitelező nem támaszt követeléseket a megvásárolt ingatlannal szemben, ami nagymértékben kiterjeszti a potenciális vevő lehetőségeit. alatt egyébként lehet hitelt felvenni minimális százalék, abban a bankban, amelyik rendelkezik pozitív tapasztalat hitelező vagy a hitelfelvevő bérszámfejtő ügyfél.

Kezdetben tehát a hitelfelvevőnek alaposan tanulmányoznia kell az aktuális fogyasztási hitelezési és autóhitelezési ajánlatokat, és ki kell számítania azok előnyeit. hitelkalkulátor. Ami a kamatlábakat illeti, mindkét típusú hitel esetében megközelítőleg azonosak.

Jelenleg az autó már nem luxus, hanem szükséges eszközöket mozgalom. Az orosz utakon közlekedő járművek mennyisége évről évre növekszik.

Az autóvásárlás azonban drága üzlet. Az embernek nem mindig van szükséges tőke ilyen terméket vásárolni.

Ebben a helyzetben vonzzák a kölcsönzött forrásokat. Kap szükséges mennyiséget a legegyszerűbb módja egy bankban, például a Sberbankban.

Ez a hitelező kínál optimális feltételeket hitelezés. A bankban jelentős forrásokhoz juthat, beleértve egy autó vásárlását is.

Hiteleket adnak ki bizonyos feltételek. A kölcsön futamideje eltérő lesz, valamint a hitel nagysága és kamatláb.

Az utolsó paraméter különösen érdekes. Ez határozza meg a hitel költségét. Egyébként a gyakorlatban abból is állhat további költségek, beleértve a jutalékokat is.

A bankok mást kínálnak hiteltermékek. Például autóvásárláskor az ügyfél autóhitelt igényelhet, vagy fogyasztási hitelt vehet fel.

Az autóhitelek különlegesek banki termék amelyet a vásárlóknak a gép megvásárlásához biztosítanak. Ezek az alapok célirányosak.

Más termékek vásárlására nem használhatók fel. Most a pénzt közvetlenül átutalják a jármű eladójának. Az autó vásárlása után a bankhoz utalják.

Az ügyfél fenntartja a jármű tulajdonjogát, azaz használhatja azt. Ugyanakkor a hitelező korlátozza az autó feletti rendelkezési jogát.

![]()

Eladni, adományozni vagy más módon elidegeníteni nem lehet. A biztosíték terhére a hitelező kielégíti követeléseit, ha a hitelfelvevő nem teljesíti szerződéses kötelezettségeit.

Ilyen helyzetben az autót eladják és visszafizetik ezen alapok terhére. Fogyasztói kölcsönt biztosítunk fedezettel vagy anélkül.

Mint ilyen, nemcsak a zálogjog használható fel, hanem. Ezenkívül a bankok készen állnak arra, hogy fedezet nélkül biztosítsák forrásaikat.

Természetesen, ha az ügyfél több mint 1 millió rubelt szeretne kapni, akkor valószínű, hogy a hitelező nem bocsát ki pénzeszközöket garancia nélkül. De 500-700 ezer rubel tulajdonosává válni meglehetősen reális.

A fogyasztói hitelezés abban különbözik, hogy az alapokat adják ki magasabb százalék mint abban az esetben célhitel autót venni.

| Hitel | A hitelező által biztosított pénzeszközök a törlesztés, fizetés és sürgősségi feltételek alapján. Így az átutalt pénzt nem adják ki állandó bázis. A kölcsönvevőnek vissza kell adnia azokat. Az az összeg, amelyet a hitelezőnek biztosítania kell, magasabb lesz, mint amit tőle elvett. Így működik a fizetési elv. A kölcsön igénybevételének kamata a felek megállapodása alapján kerül megállapításra. A gyakorlatban a bank egy bizonyos kamattal hagyja jóvá a kölcsönt, és az ügyfél vagy beleegyezik, vagy megtagadja a szerződés teljesítését. A kölcsön sürgőssége azt jelenti, hogy a pénzt átutalják bizonyos időszak. Lejárta után azokat teljes egészében vissza kell küldeni. |

| Hitelező | Az a személy, aki ellátja kölcsöntőke. Bank és más szervezetek (például MPI-k), valamint magánszemélyek egyaránt felléphetnek hitelezőként |

| Kölcsönvevő | Az a személy, akinek a kölcsönt nyújtják. A szerződés aláírása és átadása után Pénz a visszaküldésért felelős adott tőke időben |

| Fogadalom | A hitelszerződésből eredő kötelezettségek biztosításának egyik módja. tárgya lehetnek likvid dolgok, például ingatlanok vagy autók. A megállapodás aláírását követően a zálogjogosultnak az érintett tárgy feletti rendelkezési joga korlátozott. A kölcsönfelvevő kötelezettségeit a zálog terhére visszafizetik, ha azokat önként nem teljesíti |

Az autókölcsönt egy célra adják ki - autóvásárlásra. Azt már elmondtuk, hogy a forrásokat nem lehet más szükségletekre fordítani.

Az engedély után kölcsönszerződés, a szükséges tőkét elküldik a jármű eladójának. Valójában a hitelfelvevő nem személyesen kezeli az alapokat.

Az autóhitel egy célzott hitel, amely fedezett járművet biztosít. Ennek köszönhető, hogy a bank kínál ügyfeleket kisebb százalék mint fogyasztási hitellel.

Ez a körülmény nagyon vonzóvá teszi ezt a terméket a potenciális hitelfelvevők számára.

Fogyasztói kölcsön bármilyen célra felvehető. Be van keretezve különböző helyzetekben, például vásárláskor bármilyen dolgot, megoldani pénzügyi gondok stb.

2014 óta működik. Ez a dokumentum Ez vonatkozik az autóhitelekre is.

A jogszabály nem tesz különbséget e fogalmak között. Az autóhitel a fogyasztási hitelezés egyik fajtája.

Azokra a megállapodásokra vonatkozik, amelyeket 2014. július 1. után kötöttek.

Egy másik fontos törvény, amely az ügyfélszolgálat rendjét rögzíti, az.

Nagyon gyakori helyzet, amikor egy bank kijelenti, hogy az autóhitel kiállításának egyik feltétele a CASCO kötvény kiállítása.

Az ilyen követelményt e törvény jogellenesnek ismeri el. Ugyanakkor jogszerűnek minősül, ha a jármű zálogjog tárgyává válik ().

De itt a banknak nincs joga CASCO kötvényt követelni egy adott biztosító társasághoz, mivel ez ellentmond ().

Ezen termékek egyike sem nevezhető egyértelműen a legjobbnak. A választás során különféle kritériumok alapján kell eljárnia.

Ezek határozzák meg a termék vonzerejét különböző ügyfelek. Például valakit egy kisebb túlfizetés érdekli, míg valakit a jármű szabad rendelkezésének lehetősége aggaszt.Ezeknek a programoknak természetesen vannak lényeges különbségei. Nem választhat meggondolatlanul a bank egyik vagy másik termékét.

Értékelnie kell az összes előnyét és hátrányát, majd döntenie kell. Ez a megközelítés lehetővé teszi egy adott ügyfél számára a legjövedelmezőbb lehetőség kiválasztását a kölcsöntőke vonzására.

Kezdjük tehát azzal. Fő előnye az alacsony kamat. Különösen akkor válik jövedelmezővé, ha az autót állami támogatási program keretében vásárolják meg.

Emlékeztetünk arra, hogy egy ilyen program a kamat egy részének az ország terhére történő megfizetését írja elő. Így a jogalkotók igyekeznek támogatni az orosz autóipart.

Felhívjuk figyelmét, hogy nem minden jármű vesz részt ebben a promócióban, hanem csak az Orosz Föderáció határain belül gyártott járművek.

Ezenkívül maguk a bankok autókereskedésekkel együttműködve készítik Különleges ajánlatokügyfeleik számára.

Egy bizonyos márkájú és típusú autókra vonatkoznak. Részvétel a hasonló programokatévi 7-8%-os pénzeszközök fogadását teszi lehetővé.

Felhívjuk figyelmét, hogy az ilyen promócióknak időkorlátja van. Az autóhitel fő hátránya, hogy egy autót kell fedezetként megadni.

Ugyanezen körülményhez kapcsolódik további kiadások- CASCO kötvény vásárlásához. Ráadásul az autó tulajdonosa nem fog tudni szabadon rendelkezni vele.

Az autó elidegenítésére vonatkozó joga korlátozott lesz. A fogyasztási hitelt magasabb kamattal nyújtják.

A túlfizetés összege az adott hitelprogramtól, a kölcsön összegétől, valamint egyéb tényezőktől függ.

Ugyanakkor az ügyfélnek nem kell elkészítenie (ha ő maga nem akarja ezt megtenni), nem lesz korlátozva az autó eladása, adományozása terén.

Videó: hogyan válasszuk ki a legjobb autóhitelt

De hogy sokat kapjunk pénzösszeg a fogyasztói hitelezés részeként vagy zálogot, vagy garanciát is kell készítenie a bank számára.

Tehát melyik a jobb, az autóhitel vagy a fogyasztási autóhitel? Az ügyfélnek az első lehetőséget kell választania a következő esetekben:

Autó vásárlás anyasági tőkével aktuális kérdés. Többször mérlegelték, és megpróbálták megfelelő törvénymódosításokat kidolgozni.

Jelenleg az ilyen jogalkotási kezdeményezéseket elutasították. A jogalkotók nem adnak rendelkezési jogot az anyasági tőke alapjairól járművásárláshoz.

Egyrészt az ilyen változások bevezetésének pozitív oldalai is vannak:

Másrészt vannak hátrányai is:

Meg kell jegyezni, hogy egyes régiók is kínálnak a lakosok szülési tőkék már használják a lehetőséget, hogy pénzt küldjenek autóvásárlásra.

Valószínűleg szövetségi szinten is elfogadnak hasonló változtatást.

Az autóhitelnél kiemeljük a fő előnyt - az alacsony kamatlábat. A hiányosságok közül kiemelhető:

Ami a fogyasztási hitelt illeti, annak fő előnye, hogy a hitelfelvevő továbbra is az autó teljes tulajdonosa marad.

Ugyanakkor egy ilyen terméket magasabb kamattal és rövidebb hitel futamidővel biztosítanak.

A fogadáshoz meg kell jelentős pénzeszközök, az ügyfélnek továbbra is valamilyen biztosítékot kell nyújtania, például kezességet vagy kötvényt.Tehát nem lehet egyértelműen megmondani, hogy melyik hiteltípus a legjobb. Egy adott termék kiválasztásakor figyelembe kell venni egy bizonyos helyzetet.

A kölcsönök komolyan különböznek egymástól. Tehát az autóhitel lehetővé teszi egy jármű átadását zálogként egy banknak. De cserébe az ügyfél alacsonyabb százalékban kap kölcsönt.

Fogyasztói kölcsön fedezet nélkül is bemutatható, vagyis az ügyfélnek nem kell zálogba helyeznie a járművet.

V különböző alkalmakkor előnyben részesítik az egyenlőtlen hitelprogramokat.

Drága tárgy vásárlásakor mindig felmerül a kérdés, hogy hol lehet eleget venni nagy összeget pénzt, miközben többet kap vonzó feltételek. Autóvásárlásra szinte minden bank kínál speciális kölcsönök- autóhitelek; de nézzük meg, hogy mindig kifizetődő-e az autóhitel és esetleg a fogyasztási hitel?

A fogyasztási hitelhez képest az autóhitel alacsonyabb kamatozású, 10-17%, szemben az évi 15-20%-kal. Ez annak köszönhető, hogy az autóhitel kibocsátásakor a bankok kevesebb kockázatot vállalnak, mivel az autó a teljes hitel futamideje alatt zálogjogban van.

Az autóhitelhez azonban a bankok általában számos olyan követelményt támasztanak, amelyek nem mindig felelnek meg a fogyasztóknak. Autóhitelhez a bankok körülbelül 15%-os induló befizetést írnak elő, a teljes biztosítási időszakra CASCO biztosítás megvásárlását, a vásárolt autó zálogjogát, és gyakran szükséges az autó vásárlása is az együttműködő autókereskedésekben. ezt a bankot.

Fogyasztási hitel igénybevétele esetén a magasabb ellenére is megtakarítás érhető el éves kamat. A megtakarítás a következő szempontokon alapulhat:

Vegyünk egy példát az átlagra orosz család, amely havi bevétel 30 ezer rubel összegben. az emberek által annyira szeretett Ford Focus II autó megvásárlásának lehetősége 500 ezer rubelért. Tegyük fel, hogy egy családnak sikerült megtakarítania 100 ezer rubelt készpénzben, a család havi 15 ezer rubelt is tud hitelből biztosítani, és akkor felmerül a kérdés, hogy a hiányzó összegre melyik hitelt vegye fel.

Tekintsük az autókölcsön és egy új autó esetét a szalonból. A számításoknál a legtöbbet fogjuk használni minimális díjak hitelekhez és biztosításhoz.

Tehát a családnak 400 ezer rubel hiányzik. Tekintettel a kamatra, a család vissza tudja fizetni ezt a kölcsönt 5 évig, körülbelül 8500 rubelt fizetve havonta. De ez az összeg nem lesz elég, hiszen az első évre CASCO biztosítást kell kötni. Ennek az autónak a biztosítása körülbelül 60 000 rubel. Kiderül, hogy 460 ezer rubelre van szükség.

NAK NEK meghatározott összeget hozzá kell adnia körülbelül 3% -ot (különböző bankoknál adott százalék eltérő) az alapításra felvett kölcsön összegétől hitelszámla, kiderül 474 226 p. így havi fizetés 10075 p-re nő.

Összességében csak a kölcsönre fizetett összeg 604 554 rubel lesz. De ne felejtsd el, hogy csak az első évre kötöttünk CASCO biztosítást, de még 4 év van hátra, amikor a CASCO biztosítás kötelező marad. Megfontolással jutalékok 4 évre szóló biztosítás körülbelül 220 ezer rubel lesz. Ily módon összköltsége autó körülbelül 920 ezer rubel lesz!

Egyetért ez az összeg nagyon különbözik a prospektustól.

Most számoljuk ki az opciót fogyasztási hitellel és használt autóval két évre. Az autó ára 500 000 ezer rubel. mintegy 405 ezer rubelre esett. Tegyük fel, hogy egy használt autó kiválasztásakor körülbelül 20 ezer rubelt fog költeni. Kiderül, hogy a kölcsön összege, figyelembe véve a bank 3% -os jutalékát, körülbelül 335 ezer rubel.

Nál nél havi fizetés 15000 r-ben. tovább egyenlő részek a család 27 hónap alatt tudja törleszteni az adósságot. Ebben az esetben a túlfizetés csak 60288 rubel lesz. Így az autó teljes költsége körülbelül 565 ezer rubel.

Itt van egy ilyen vicces számtan, és fogyasztói tulajdonságok Az autók nem sokat változnak 2 év alatt. Ha egy kicsit mérsékli az étvágyát és a fejével gondolkodik, sokat spórolhat, és nem eshet az adósságkötelezettségek csapdájába. Ne felejtse el, hogy az autó üzemeltetése során karban kell tartania, akkor a hitelre történő autóvásárlás sokkal komorabbnak tűnik.

Ahogy mondani szokás, gondolkozz magadon, döntsd el magad, hogy kell-e vagy sem.

Körülbelül pár éve fizettem ki egy autóhitelt, 2012-ben vettem a Chevrolet Aveo autómat, és pont ilyen típusú hitelt vettem igénybe egy banktól. De sokan kérdezték tőlem – miért autóhitel? És ne mondjuk a szokásos fogyasztó, ahol 100%-ban kézben tartod az autódat? Tudod ennek nagyon sok oka van, és ha most autót vennék, valószínűleg 10-szer meggondolnám, hogy vegyek fel ilyen vagy olyan hitelt. Tehát gondoljuk át, mi a jobb és jövedelmezőbb, hogy ne bánjuk meg később ...

Tudod, én magam is törtem az agyamat, de "a gereblyén futva" mégis kikövetkeztem magamból optimális kilátás hitelezés. Azt is szeretném megjegyezni, hogy most a válság bankszektor, és nem minden bank ad ki kifejezetten autóra pénzt, hanem fogyasztói piac majdnem felépült. Annak ellenére, hogy a tét megnőtt. Nos, kezdjük az autóhitellel, miért olyan szörnyű, és miért tartanak tőle sokan.

Ez egyfajta kölcsönzés CSAK autóra, másért nem lehet kapni! Valójában innen a név. A bankok fejlődnek speciális programok egy adott márkához (gyakran szalonokban hivatalos kereskedők speciális kölcsönöket láthat a vásárláshoz), és univerzálisat minden gyártónak egyszerre, azaz fix kamatozásúés határozott idejű.

Gyakran támogatja az autókölcsönöket és a kormányt is adott időszak Például a kölcsönöket legfeljebb 1 millió rubel értékben és legfeljebb három évig támogatják. Az állam visszafizeti a hitel kamatának egy részét, így csak évi 6-7%-ot vesz fel (ha nem tévedek).

![]()

Általánosságban elmondható, hogy ez egy tiszta hitel, csak autóvásárlásra van kiélezve, és semmi több, így a ráta alacsonyabb, most 7% -tól „lebeghet” ( állami támogatás), 13-14%-ig a bankoktól.

Ideje gondolkodni pozitív pillanatok :

Valójában van elég plusz, én személy szerint öt évig csak évi 12%-kal vettem az autómat, ami igazán jövedelmező. De a pozitívumok mögött vannak negatívumok is.

Mínuszok :

Amint látja, nem minden olyan zökkenőmentes, ha lezárja az autóhitel minden hátrányát, akkor a CASCO egyszerűen megtöri a hasznot! Bár ha az én sémámat használod, elkerülheted. Mi a helyzet a fogyasztói opcióval?

Itt tulajdonképpen nincs is semmi különösebb magyarázat, "szükség van rá, és szükség van rá". Vagyis különféle célokra használják, és nem csak az autó alá. Ezért itt sokkal magasabb lesz a kamat!

Most az arány 17 és 25% között mozog, minden attól függ, hogy mennyi ideig tart. Ez majdnem kétszer annyi, mint az autós program, érdemes megjegyezni.

Azt is érdemes megjegyezni, hogy ma már nem szívesen adnak nagy összegeket a fogyasztói igényekre, például ha használt autót veszel, akkor 300-500 ezer kell egyszerre, ha pedig újat, akkor még több. Kell egy jó hiteltörténetés visszaigazolt bevétel, különben megtagadják a "követelmény" teljesítését. Ez kényelmetlen azoknak, akik a semmiképpen nem legyőzhető „szürke séma” szerint dolgoznak (mint ahogy maga a korrupció is). De a fogyasztási hitel előnyei is sok van, soroljuk fel:

Ez nagyon nagy pluszok, és jelentős. Tudni kell, hogy nincs CASCO, ez csak egy ajándék. Vannak azonban hátrányai is :

Vagyis saját veszélyére és kockázatára. Ha ennyi pénzért és kamatért szeretne autót venni, akkor ez az Ön választása.

A srácoknak mindig okosnak kell lenniük a vásárlás során. Személy szerint úgy gondolom, hogy mindkét lehetőség megfontolható. "Hogyan" - kérdezed? Egyszerű, itt van két példa:

Ez az én személyes véleményem. Mit gondolsz? Kérem, szavazzon, érdekel a választása.

Ezzel a végén úgy gondolom, hogy cikkem hasznos volt az Ön számára, olvassa el AUTOBLOG-unkat.

A bankok sokat kínálnak hitelprogramok ami gyakran megzavarja az átlagfogyasztót. Sokan egyszerűen nem értik, hogy autóvásárláskor milyen típusú kölcsönt érdemesebb kiadni.

Vegyük kiindulópontnak új autó 500 ezer rubel értékű. Tegyük fel, hogy 200 ezer rubel. már megtakarított, és ezt a pénzt előlegként fogja használni. 300 ezer rubelt kell felvennie a banktól. 3 éve. Melyik hitelezési módot érdemes választani: készpénzt vagy célzott autóhitelt?

Először is fontolja meg a készpénzfelvétel lehetőségét. Ez nem jelenti azt, hogy be kell jelenteni a banknak pénz átvétele céljából. Azonban 300 ezer rubel hitel igényléséhez. bizonyítania kell fizetőképességét. Átlagos havi fizetés egy ilyen kölcsön átlagosan 10 ezer rubel lehet, tehát a fizetésének legalább 30 ezer rubelnek kell lennie. Ha ez a mutató alacsonyabb, akkor a bank felajánlhatja társhitelfelvevők, kezesek vagy biztosítékok bevezetését.

Tegyük fel, hogy megtaláltuk jövedelmező hitelévi 10% alatt. Ebben az esetben a túlfizetés három évre 48 529,70 rubel lesz. Hasonlítsa össze ezt a túlfizetést az alábbi ajánlatokkal. nem úgy mint fogyasztási hitelek, célzottak, és gyakran a megvásárolt autó szolgál zálogként a regisztrációjukhoz. A banki ajánlatok két kategóriába sorolhatók: állami támogatásokés anélkül.

Ha úgy dönt, hogy Oroszországban összeszerelt autót vásárol, akkor kedvezményes kamatláb formájában számolhat, amely évi 5,5-12% között mozog. Így a minimális túlfizetés csak 32 136,84 rubel lehet. Ha úgy dönt, hogy állami támogatás nélkül kap autóhitelt, akkor a kölcsön teljes költsége 38 465,90 rubelre emelkedhet.

Gépjárműhitel felvételénél érdemes ezt a legtöbb esetben figyelembe venni pénzintézetek teljes körű biztosítás megvásárlásának feltételével állítsa ki. És ez további 30-60 ezer rubelbe kerülhet a leendő autótulajdonosnak. Pénzt takaríthat meg, ha megtalálja hitel ajánlatok kötelező biztosítás nélküli bankok.

Így, ha inkább készpénzes fogyasztási kölcsönt szeretne, akkor fizessen a bankoknak legalább 48,5 ezer rubelt, ha állami támogatással autókölcsönt választ - 32,1 ezer rubelt, anélkül pedig 38,4 ezer rubelt. Nyilvánvalóan kifizetődőbb az autóhitel, mint egy banki kölcsön.

Összehasonlítási tipp: Ha van bérkártya bármelyik bankot, akkor ott tájékozódjon az autóhitel költségéről. Általában azért meglévő ügyfelek a hitelkamatok alacsonyabbak.