لإعداد ضريبة النقل في 1C 8.3: تواريخ الاستحقاق وانعكاس النفقات ، يجب عليك تحديد الإعدادات الضرورية في قسم المراجع - ضريبة النقل. يمكنك هنا تعيين إجراءات الدفع وطرق عكس النفقات ، بينما في 1C 8.3 يمكنك تعيين الإعدادات الخاصة بك لكل مؤسسة:

الأهمية! في 1C 8.3 ، لكل منظمة ، من الضروري إدخال إجراءات دفع الضرائب بشكل منفصل.

يمكن إدخال طرق عكس النفقات في 1C 8.3 بشكل عام لجميع المنظمات وفي سياق كل منظمة. وبالمثل لجميع المركبات أو لسيارة معينة.

يجب الانتباه:

لا تنس الإشارة إلى تحليلات الحساب:

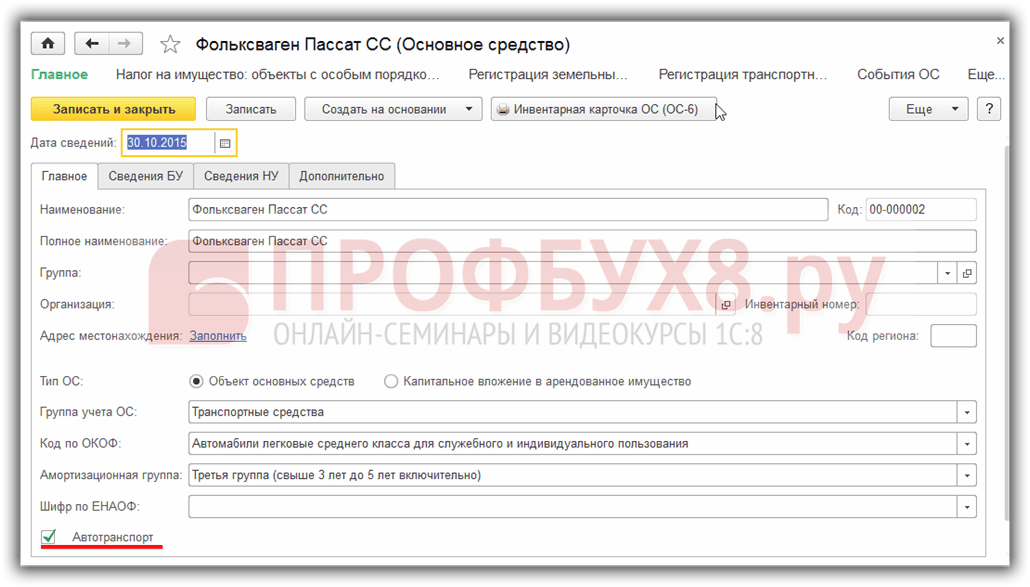

السيارة هي الوسيلة الرئيسية ، لذلك ، مثل أي نظام تشغيل آخر ، يتم تسجيل الاستحواذ في مستند استلام المعدات في قسم نظام التشغيل والأصول غير الملموسة:

الأهمية! إذا لم يتم عرض الحقول الإضافية في 1C 8.3 ، فأنت بحاجة إلى الانتقال إلى المزيد - تغيير النموذج - حدد مجموعة الصفحات - المعدات وحدد المربع بجوار الحقول المطلوبة:

نظرًا لأن ملء مستند بسيارة لا يختلف كثيرًا عن ذلك ، دعونا نفكر بمزيد من التفصيل في الفروق الدقيقة في ملء السيارة في دليل الأصول الثابتة.

عند ملء النموذج في 1C 8.3 ، نشير إلى:

الأهمية! لكي يتم أخذ أصل ثابت في 1C 8.3 في الاعتبار كوسيلة نقل ، يجب عليك تحديد مربع النقل بالسيارات.

يمكنك عكس حقيقة تسجيل مركبة لدى شرطة المرور باستخدام أمر تسجيل السيارة في قسم المراجع - ضريبة النقل - حدد تسجيل السيارة:

أو عنصر مشابه في دليل الأصول الثابتة:

باستخدام سجل المعلومات هذا في 1C 8.3 ، يمكنك تسجيل المركبات لدى شرطة المرور ، وكذلك إلغاء التسجيل:

في التسجيل نشير:

الأهمية! عند الاختيار حسب مكان الإقامة في 1C 8.3 ، يتم ملء حقلي مصلحة الضرائب و OKTMO تلقائيًا وفقًا لبيانات المؤسسة المختارة من دليل المؤسسة.

يعتبر إجراء تسجيل وإلغاء تسجيل مركبة في 1C 8.2 مثالاً في

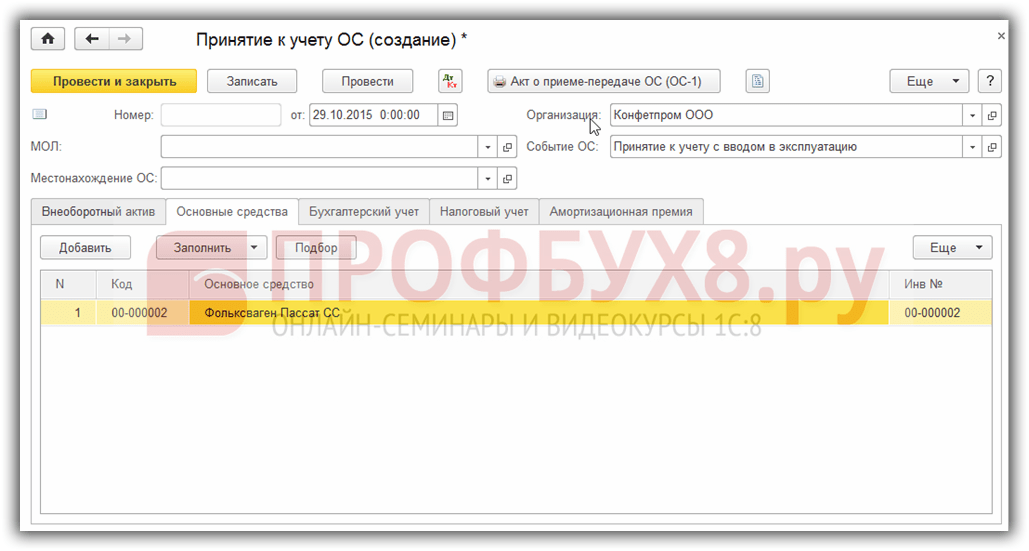

يتم تسجيل قبول المركبات للمحاسبة في 1C 8.3 بالمستند قبول محاسبة الأصول الثابتة في بند الأصول الثابتة والأصول غير الملموسة:

يتم احتساب ضريبة النقل في 1C 8.3 في نهاية الشهر في نهاية العام - لشهر ديسمبر. يمكنك بدء معالجة إغلاق الشهر من قسم العمليات - إغلاق الشهر. يمكن الاطلاع على معاملات ضريبة النقل في 1C 8.3 ، وكذلك التقرير ، من خلال النقر على الرابط حساب ضريبة النقل:

تُنسب تكاليف ضريبة النقل في 1C 8.3 إلى الحساب المحدد في إعدادات البرنامج بطرق تعكس التكاليف:

لفك تشفير مبالغ الضرائب في 1C 8.3 ، سنستخدم حساب المساعدة لتقرير ضريبة النقل. يتيح لك التقرير التحقق في الوقت المناسب من جميع البيانات المتعلقة بضريبة النقل قبل تشكيل الإعلان:

بدءًا من الإصدار 3.0.32.6 في برنامج المحاسبة 1C 8.3 ، أصبح الحساب التلقائي لضريبة النقل ممكنًا. كيفية ضبط إعدادات حساب الضريبة التلقائي في 1C ، شاهد الفيديو الخاص بنا:

يمكن صياغة إقرار بشأن ضريبة النقل في 1C 8.3 في قسم التقارير - التقارير المنظمة. بعد ذلك ، انقر فوق الزر "إنشاء" وحدد تقرير إقرار ضريبة النقل (السنوي):

من الضروري التحقق من تفاصيل دافع الضرائب في صفحة العنوان. إذا لم يتم ملء بعض البيانات في 1C 8.3 تلقائيًا ، فأنت بحاجة إلى التحقق من اكتمال دليل المؤسسة.

لتعبئة القسمين 1 و 2 تلقائيًا ، انقر فوق "تعبئة". يتم تعبئة الحقول الخضراء الفاتحة تلقائيًا مع إمكانية التصحيح اليدوي:

بالنقر فوق الزر "فحص" في 1C 8.3 ، يمكنك التحقق من اكتمال التقرير. في حالة وجود أي أخطاء ، فسيقوم البرنامج بعرضها:

في المحاسبة 1C 8.3 من التقرير ، يمكنك طباعة إقرار ضريبة النقل فورًا أو عرضه أولاً في شكل إلكتروني ، باستخدام الخيارات المناسبة من الأمر طباعة:

يمكنك أيضًا استخدام 1C-Reporting لإرسال إعلان فورًا من 1C 8.3 إلى السلطات التنظيمية أو استخدام زر التحميل وإرساله باستخدام برنامج جهة خارجية.

الأهمية! في 1C 8.3 ، عند التفريغ ، يتم إجراء فحص تلقائي لملء الإعلان.

يمكن إزالة مركبة من السجل لأسباب عديدة. على سبيل المثال ، بيع أو شطب المركبات ، والتي تم إعدادها في 1C 8.3 بمستندات قياسية لمحاسبة نظام التشغيل.

يتم فرض ضريبة النقل ودفعها من قبل المنظمات التي لديها مركبات في ميزانياتها العمومية. يسمح لك تسجيل السيارة في 1C 8.3 بحساب ضريبة النقل تلقائيًا. كيفية أتمتة حساب ضريبة النقل ، وما هي المعاملات التي سيتم إنشاؤها بواسطة 1C 8.3 ، اقرأ.

إذا اشتريت سيارة ، فأنت بحاجة أولاً إلى تسجيل إيصالها. للقيام بذلك ، انتقل إلى قسم "المشتريات" (1) وانقر على الرابط "إيصال (أعمال ، فواتير)" (2). ستفتح نافذة لتسجيل الإيصال.

في النافذة التي تفتح ، اضغط على زر "إيصال" (3) وانقر على رابط "الأصول الثابتة" (4). سيتم فتح نموذج تسجيل شراء نظام التشغيل.

![]()

في مستند الشراء في الأعلى ، حدد تفاصيل المشتري والمورد ورقم الفاتورة ورقم العقد. في جزء السلعة من الفاتورة ، أضف الأصل الثابت المشتراة (5) وحدد تكلفته (6). من الضروري أيضًا ملء جميع البيانات الموجودة على بطاقة الأصول ، بما في ذلك العمر الإنتاجي. تفاصيل حول تسجيل استلام الأصول الثابتة في 1C 8.3. لتعكس استلام السيارة في المحاسبة ، انقر فوق الزر "نشر وإغلاق" (7). الآن ينعكس الشراء في الخصم من الحساب 01 "الأصول الثابتة".

![]()

عند ترحيل مركبة ، قمت بتحديد البيانات لحساب الاستهلاك في المحاسبة والمحاسبة الضريبية. الآن ، عند إغلاق الشهر ، سيتم إهلاك هذا الأصل تلقائيًا. لكن هذا لا يكفي لحساب ضريبة النقل. في الخطوات التالية ، اقرأ كيفية تسجيل مركبة لأتمتة حساب ضريبة السيارة.

انتقل إلى قسم "المراجع" (1) وانقر على الرابط "ضريبة النقل" (2). سيتم فتح نافذة إعدادات الضرائب.

![]()

![]()

في نافذة التسجيل ، انقر فوق الزر "إنشاء" (4) وانقر فوق رابط "التسجيل" (5). ستفتح نافذة "تسجيل المركبة".

![]()

في نافذة التسجيل ، املأ الحقول:

لحفظ بيانات التسجيل ، انقر فوق الزر "حفظ وإغلاق" (17).

![]()

في نافذة إعدادات ضريبة النقل (الخطوة 2) ، انقر على الرابط "طرق عكس النفقات" (1).

![]()

في النافذة التي تفتح ، انقر فوق الزر "إنشاء" (2). سيؤدي هذا إلى فتح الإعداد لكيفية انعكاس ضريبة النقل. في ذلك ، حدد أصلًا ثابتًا (3) ، ومؤسستك (4) وحساب ضرائب (5). إذا اخترت حساب الاستحقاق "20" (الإنتاج الرئيسي) ، فاذكر أيضًا مجموعة البنود (6) ، التي سيتم شطب المصروفات إليها. بعد ذلك ، حدد عنصر التكلفة (7). لحفظ الإعداد ، انقر فوق الزر "حفظ وإغلاق" (8). سيتم الآن إنشاء إقرار ضريبة النقل وإدخالات المحاسبة لاستحقاقها تلقائيًا.

![]()

يتم تحصيل ضريبة النقل مرة واحدة سنويًا في شهر ديسمبر. في 1C 8.3 ، توجد عملية روتينية خاصة تقوم تلقائيًا باحتساب الضريبة وإدخال إدخالات لاستحقاقها. في الخطوات السابقة من هذه المقالة ، قمنا بإعداد الإعدادات لهذه العملية. للتحقق من احتساب ضريبة النقل ، انتقل إلى قسم "العمليات" (1) وانقر على رابط "إغلاق الشهر" (2).

![]()

في النافذة التي تفتح ، حدد مؤسستك (3) ، حدد الفترة "ديسمبر" (4). ثم انقر بالتسلسل على الوصلات "حساب ضريبة النقل" (5) و "تنفيذ العملية" (6). تم الحساب.

![]()

لعرض احتساب الضريبة اضغط على رابط "حساب ...." (7) واختر "احتساب ضريبة المركبات" (8). سيتم فتح مساعدة حساب الضريبة.

![]()

نرى في الشهادة أن السيارة (9) قد تم تحميلها ضريبة نقل (10) وفق الوعاء الضريبي (11) والمعدل (12) ومعامل خاص (13). يتم حساب هذا المعامل على النحو التالي: عدد الأشهر الكاملة لتشغيل السيارة في الفترة المشمولة بالتقرير مقسومًا على 12.

![]()

للتحقق من المعاملات الخاصة بهذا الحساب ، انقر بالترتيب على الروابط "الحساب ...." (1) و "إظهار المعاملات" (2). سيتم فتح نافذة الإرسال.

![]()

في نافذة المعاملات ، نرى أنه تم تحميل ضريبة النقل على الخصم من الحساب "20.01" (3).

![]()

يتم تحديد معدلات ضريبة النقل بموجب قانون الكيان المكون للاتحاد الروسي في موقع السيارة - تسجيل منظمة أو تقسيمها الفرعي. يعتمدون على قوة المحرك وفئة السيارة. للعثور على معدل مناسب لمنطقتك ، عليك قضاء بعض الوقت. ولكن الآن مستخدمو "1C: Accounting 8" (المراجعة 3.0) لا يحتاجون إلى عناء عمليات البحث - بدءًا من الإصدار 3.0.42.63 ، يتم تحديد معدل الضريبة تلقائيًا.

يتم ملء معدل ضريبة السيارة تلقائيًا عند إضافة مركبة جديدة إلى الدليل استمارة المركبة،والتي يمكن الوصول إليها عبر الارتباط التشعبي الذي يحمل نفس الاسم من نموذج الإعدادات لحساب وحساب ضريبة النقل (قسم الدلائل - ضريبة النقل). في شكل عنصر كتالوج من الضروري الإشارة إلى رمز OKTMO وكود نوع السيارة وقاعدة الضرائب (الشكل 1).

قاعدة ضريبة السيارة هي القوة الحصانية للمحرك (HP). إذا تم الإشارة إلى قوة محرك السيارة في بروتوكول التحكم في الإرسال (TCP) فقط بالكيلوواط (kW) ، فيجب تحويلها إلى قوة حصانية ، مضروبة في عامل 1.35962. يجب تقريب النتيجة الناتجة إلى المكان العشري الثاني (البند 19 من التوصيات المنهجية لتطبيق الفصل 28 من قانون الضرائب للاتحاد الروسي).

قد يحدد القانون الإقليمي معدلات متباينة (اعتمادًا على الطبقة البيئية وعمر السيارة) ، بالإضافة إلى حوافز لدفع ضريبة النقل.

إذا تم تحديد السعر في موضوع الاتحاد مع مراعاة عدد السنوات التي مرت منذ سنة تصنيع السيارة ، ثم في النموذج استمارة المركبةتحتاج إلى تعيين العلم المقابل ، وفي بطاقة هذا الأصل الثابت - املأ الحقل تاريخ الإصدار (مدمج)على الإشارة المرجعية بالإضافة إلى(الصورة 2).

يتم احتساب الضريبة تلقائيًا لكل مركبة بناءً على البيانات المحددة في الدليل استمارة المركبة، بما في ذلك معدل الضريبة الذي يحدده البرنامج تلقائيًا. يتم تنفيذ حساب مبلغ ضريبة النقل (المدفوعات المسبقة لضريبة النقل) وانعكاس المبلغ المستحق في المحاسبة باستخدام العملية الروتينية لإغلاق نهاية الشهر حساب ضريبة النقل.

يُطلب من المؤسسات التي لديها مركبات تقديم الإقرارات الضريبية وحسابات الضرائب للمدفوعات المسبقة لضريبة المركبات إلى السلطات الضريبية في موقع المركبات. اس. خاريتونوف ، دكتوراه في الاقتصاد ، أستاذ في الأكاديمية المالية التابعة لحكومة الاتحاد الروسي.

أي مؤسسة في الميزانية العمومية بها مركبات (سيارات وشاحنات ، وحافلات ، وطائرات ، وقوارب ، وما إلى ذلك) ، وفقًا للفصل 28 "ضريبة النقل" من قانون الضرائب للاتحاد الروسي ، معترف بها كدافع ضرائب لـ ضريبة النقل ، وتخضع المركبات نفسها لضريبة النقل الضريبية.

بصفتها دافع ضرائب على ضريبة النقل ، فإن المنظمة ملزمة بما يلي:

في نهاية كل فترة إبلاغ ، يتم تقديم تقارير ضريبة النقل في موعد لا يتجاوز اليوم الأخير من الشهر الذي يلي فترة إعداد التقارير المنتهية. في نهاية الفترة الضريبية ، يجب تقديم تقارير عن ضريبة النقل في موعد لا يتجاوز 1 فبراير من السنة التالية للفترة الضريبية المنتهية.

وبالتالي ، في نهاية الربع الثالث من عام 2008 ، يجب على المنظمة المعترف بها كدافع ضرائب لضريبة النقل أن تقدم إلى مصلحة الضرائب في موعد أقصاه 31 أكتوبر 2008 حساب ضريبة لمدفوعات ضريبة النقل المقدمة.

يعد تجميع حساب الضريبة عمومًا مهمة غير تافهة. من أجل حلها بشكل صحيح ، من الضروري دراسة ليس فقط الفصل 28 من قانون الضرائب "ضريبة النقل" للاتحاد الروسي ، ولكن أيضًا أمر وزارة المالية الروسية بتاريخ 03.23.2006 رقم 48n ، والذي تمت الموافقة عليه نموذج حساب الضريبة للدفعات المقدمة لضريبة النقل وتوصيات لملئه ولإعداد الإقرار الضريبي - أمر وزارة المالية الروسية بتاريخ 13 أبريل 2006 برقم 65 ن.

في الوقت نفسه ، يمكن تبسيط مهمة ملء النماذج الضريبية لضريبة النقل بشكل كبير ، مع توفير الوقت إذا كنت تستخدم التقرير المنظم المناسب لبرنامج "1C: Accounting 8" لهذا الغرض. يتيح لك التقرير إعداد حساب ضريبي (إقرار ضريبي) تلقائيًا تقريبًا استنادًا إلى بيانات المحاسبة الضريبية للمركبات.

تتضمن المحاسبة الضريبية للمركبات في برنامج "1C: Accounting 8" التسجيل في قاعدة المعلومات الخاصة بالمعلومات حول تسجيل السيارة وحذف السيارة من السجل.

سجل المعلومات مخصص لتخزين بيانات المحاسبة الضريبية للمركبات (قائمة نظام التشغيل -> استمارة المركبة). السجل دوري (تكرار إدخالات التسجيل خلال يوم واحد) وله وضع تسجيل مستقل. هذا الأخير يعني أن الإدخالات في السجل تتم "يدويًا" في وضع العمل المباشر مع هذا الكائن.

سننظر في إجراء المحاسبة الضريبية للمركبات ووضع حساب ضريبي للمدفوعات المسبقة لضريبة النقل باستخدام بيانات المثال التالي.

هناك سيارتان ركاب على ميزان منظمة White Acacia.

في موقع المنظمة (موسكو) ، تم تسجيل سيارة تويوتا كورولا ، لوحة التسجيل U777VG177 ، معيار التعريف TDKZ01E3010105933 ، قوة المحرك 101 حصان ، معدل الضريبة لضريبة النقل 7 روبل. مقابل 1 حصان تاريخ التسجيل 17/12/2007.

في موقع الفرع (Lyubertsy ، رمز OKATO 45285600000) ، تم تسجيل سيارة فولكس فاجن جولف ، لوحة التسجيل E777CA177 ، رقم التعريف WWWZ01E3010105933 ، قوة المحرك 102 حصان ، معدل الضريبة لضريبة النقل 7 روبل. مقابل 1 حصان تاريخ التسجيل 17/12/2007.

عند تسجيل مركبة في سجل المعلومات استمارة المركبةيجب عليك إدخال سجل مع العرض (رسم بياني 1).

أرز. 1

علاوة على ذلك ، في شكل سجل استمارة المركبةيشار إليها (الشكل 2):

في الحالة العامة ، قد تنص قوانين الكيانات المكونة للاتحاد الروسي على مزايا تتعلق بالمركبات.

يشار إلى المعلومات حول الفوائد في النموذج إعفاء ضريبي، والتي تفتح من خلال النقر على "قيمة" المتغير الذي يحمل نفس الاسم في النموذج استمارة المركبة.

في هذه الحالة ، يتم تعيين نوع ميزة ضريبة النقل باستخدام المفتاح:

بالنسبة لجميع المزايا ، يضع البرنامج رمز المزايا 20200 (وفقًا للملحق رقم 3 لإجراءات ملء نموذج الإقرار الضريبي لضريبة النقل ، المعتمد بأمر من وزارة المالية الروسية بتاريخ 13 أبريل 2006 لا . 65 ن).

إذا غيّر قانون الكيان المكون للاتحاد الروسي معدل الضريبة ، ومبلغ وإجراءات منح المزايا الضريبية ، فسجل المعلومات استمارة المركبةمن الضروري إدخال رقم قياسي جديد "حول تسجيل السيارة". في تاريخ تسجيل هذا الإدخال ، يجب أن تشير إلى تاريخ بدء نفاذ التغييرات.

عند إزالة مركبة من التسجيل في سجل المعلومات استمارة المركبةيتم إدخال سجل مع العرض (الشكل 8).

تم شطب سيارة تويوتا كورولا ، المسجلة ضرائب في موقع المنظمة ، من السجل في 12 أغسطس / آب 2008 فيما يتعلق بالبيع.

أرز. ثمانية

في مثل هذه الحالة إلغاء التسجيليشار إليه (الشكل 9):

ضريبة النقل المفروضة - المعاملاتفي المحاسبة لهذه العملية قد تكون مختلفة. ما الذي يحدد الانعكاس في ترحيلات حسابات محاسبية معينة ، ستتعلم من مقالتنا ، وستكون أيضًا قادرًا على معرفة كيفية حساب ضريبة النقل وحسابها.

ضريبة النقل إقليمية. يتم تنظيم المعدلات من قبل السلطات الإقليمية ، ولكن لا ينبغي أن تختلف أكثر من 10 مرات عن المعدل المحدد في قانون الضرائب (المادة 28 من قانون الضرائب في الاتحاد الروسي).

يجب دفع هذه الضريبة لجميع مالكي وسائل النقل (المادة 357 من قانون الضرائب في الاتحاد الروسي) - الكيانات القانونية والأفراد الذين لديهم وسائل نقل تحت تصرفهم (على أساس الملكية أو الحيازة) ، صادرة وفقًا لقوانين الاتحاد الروسي.

اقرأ عن الفروق الدقيقة في تسجيل النقل والعواقب الضريبية لغيابها في المقالة "عدم تسجيل السيارة لا يُعفى من ضريبة المركبات" .

يتم تعيين الالتزام لحساب الضريبة بشكل مستقل للكيانات القانونية فقط. بالنسبة لأصحاب المشاريع الفردية والأفراد ، يتم إجراء هذا الحساب من قبل مفتشية دائرة الضرائب الفيدرالية (البند 1 من المادة 362 من قانون الضرائب للاتحاد الروسي).

استحقاق ضريبة النقل يعني تطبيق معدل الضريبة على القاعدة الضريبية ، مع مراعاة الوقت الذي يكون فيه النقل في ملكية دافع الضرائب. في بعض الحالات ، يتم أيضًا تطبيق معامل المضاعفة (البند 2 من المادة 362 من قانون الضرائب للاتحاد الروسي).

يرجى ملاحظة أنه يجب دفع الضريبة ليس من قبل الشخص الذي يستخدم السيارة ، ولكن من قبل الشخص الذي يملكها. حتى إذا أصدر المالك توكيلًا رسميًا لقيادة النقل ، فإن الوصي لا يدفع الضرائب.

يتم تحصيل الضريبة عن الشهر الكامل الذي تكون خلاله السيارة مملوكة من قبل دافعها. حتى عام 2016 ، كان شهر التسجيل وإلغاء التسجيل يعتبر شهرًا كاملاً تم احتساب الضريبة عنه. اعتبارًا من عام 2016 ، يعتبر شهر التسجيل مكتملاً إذا تم تسجيل السيارة قبل اليوم الخامس عشر شاملاً. يعتبر شهر إلغاء التسجيل كاملاً إذا تم إلغاء تسجيل الكائن بعد اليوم الخامس عشر.

لحساب ضريبة الدخل ، تؤخذ ضريبة النقل في الاعتبار في المصاريف الأخرى المرتبطة بالإنتاج والمبيعات (البند 1 من المادة 264 من قانون الضرائب للاتحاد الروسي).

عند حساب النظام الضريبي المبسط مع موضوع "الدخل" ، لا يؤخذ مبلغ ضريبة النقل في الاعتبار ، لأن تكاليف حسابها لا تهم (البند 1 من المادة 346.18 من قانون الضرائب للاتحاد الروسي). مع تبسيط الكائن "الدخل مطروحًا منه النفقات" ، يتم تضمين ضريبة النقل في النفقات (المادة 346.16 من قانون الضرائب للاتحاد الروسي). لا يمكن أخذ ضريبة النقل غير المسددة في الاعتبار عند حساب النظام الضريبي المبسط.

اقرأ المزيد عن الضريبة في ظل النظام الضريبي المبسط في المقال "ضريبة النقل في ظل النظام الضريبي المبسط: إجراءات الحساب ، البنود ، إلخ." .

بالنسبة إلى UTII ، لا يعتمد مبلغ الضريبة المحسوبة على مبلغ الضريبة على النقل ، حيث يتم احتسابها دون مراعاة الدخل المستلم والنفقات المتكبدة.

إذا كان الدافع يستخدم OSNO و UTII معًا ويستخدم وسيلة النقل من قبله في كلا النظامين الضريبيين ، فيجب تقسيم مبلغ الضريبة. عند استخدام النقل في أحد الأوضاع فقط ، فإن هذا التقسيم ليس ضروريًا. إذا تم استخدام النقل في الأنشطة المتعلقة بـ OSNO ، فيمكن أخذه في الاعتبار لتقليل ضريبة الأرباح ، إذا كان مع UTII - لا يمكن تخفيض الضريبة المحسوبة.

من أجل التوزيع الصحيح للضريبة على النقل بين النظامين ، من الضروري حساب مقدار الدخل لكل نشاط من الأنشطة. لحساب جزء من الدخل وفقًا لـ OSNO ، من الضروري القيام بما يلي: قسمة مبلغ الدخل وفقًا لـ OSNO على الدخل من جميع أنواع الأنشطة. يتم تحديد ضريبة النقل المتعلقة بـ OSNO من خلال مضاعفة مبلغ ضريبة النقل وحصة الدخل المستلمة على OSNO. يتم حساب ضريبة النقل المتعلقة بأنشطة UTII بنفس الطريقة ، باستخدام مبلغ الدخل المستلم في UTII في هذا الحساب. يجب أن يعطي مجموع النتائج التي تم الحصول عليها من كلا الحسابين المبلغ الإجمالي للضريبة المستحقة.

التقدير الذاتي لضريبة النقل هو من اختصاص الكيانات القانونية. كما أنهم يحتفظون بسجلات لاستحقاق ودفع الضرائب ، مما يعكسها في السجلات المحاسبية. في المحاسبة ، تشكل الضرائب عادة تكاليف النشاط. في المحاسبة الضريبية ، يتم تضمينه في التكاليف التي تقلل أساس ضريبة الدخل أو ضريبة STS مع موضوع "الدخل مطروحًا منه النفقات". عندما يتم الجمع بين الأنظمة الضريبية ، قد تصبح الضريبة قابلة للتوزيع.