Din 2010 contributii la pensie formate pe baza programelor de asigurare si economii. Ele diferă prin modul în care sunt formate, acumulate și plătite.

Ambele variante sunt caracterizate de dimensiuni individuale pe baza volumului salariile viitor pensionar și sunt supuse sprijinului guvernamental.

Un formular de deducere cumulativă este disponibil pentru autocalcul si comenzi, plăți de asigurări nu previzibil viitoare pensie din cauza modificărilor în procedurile de dobândă și de angajamente.

Formare rezerva de asigurare bazat pe plăți obligatorii de la 01.01.2002 și transformarea drepturilor de pensie dobândite înainte de 2002, acestea includ o rată de bază fixă la producerea evenimentului. vârsta de pensionare(2.962, 07 ruble).

Din punct de vedere fizic, aceste fonduri sunt folosite pentru a plăti acumularea pensiilor populatia aflata la varsta de pensionare.

Fondurile de economii sunt supuse:

Pensie finanțată pentru jumătatea masculină a populației 1953-1966 și 1957-66. nașterea se formează pe baza plăților de asigurări primite la data cont de economii până în 2002-2004

Din 2005, aceste deduceri au fost anulate din cauza modificărilor aduse legislației actuale. Cu toate acestea, grupul specificat de cetățeni își rezervă dreptul de a alege un UE sau un FPN pentru a investi o pensie finanțată.

Pensia capitalizată se contabilizează la cont separat la Fondul de Pensii, la prima cerere se transferă către UE sau FNP.

Pe scurt de reținut:

Principalul avantaj este obținerea suma garantata economii selectate și specificate în contract. Fondurile plătite sunt creditate cu suma veniturilor primite ca urmare activitati de investitii firme de asigurari.

Deducerile cumulate sunt supuse autogestionării în cadrul stabilit:

Dezavantajele unei pensii finanțate:

În general, pensie finanțată vă permite să influențați în mod independent valoarea deducerilor viitoare. Principalul lucru este să abordăm în detaliu problema nuanțelor și a rentabilității. propuneri active acest lucru va reduce riscul sau îl va evita cu totul.

Plățile de asigurare sunt supuse garanta securitatea indexarea de stat și anuală. „Urmărim numărul de FNP falimentare, clienții lor pierd profitabilitatea acumulată, compensată de primele de asigurare afectate de inflație”, a spus șeful Fondului de Pensii al Rusiei.

Cetăţenilor Federaţiei Ruse li se oferă posibilitatea de a-şi majora cuantumul pensiei în detrimentul sistemelor acumulative ale Fondului de pensii de stat, care diferă nivel crescut fiabilitate.

Contra ale sistemului:

Părăsi parte finanțată sau refuzați-l în favoarea societății de asigurări - acest lucru poate fi decis doar de solicitantul însuși. Prin lege, la alegerea contributiilor de asigurare, 6% din contributii, enumerate de angajator pentru formarea părții finanțate din pensie, se trimit la Fondul de pensii.

Investiția banilor în FNP ajută la creștere venit anual afectând mărimea viitoarei pensii.

Atenţie! Angajații cu salariu redus și experiență de muncă redusă (1 salariu minim peste 30 de ani) din 2025 riscă să li se refuze prestațiile de asigurare.

A exclude o situație similară Ministerul Muncii propune abandonarea investițiilor în sistemele de economisire, influențând creșterea primelor de asigurare.

Potrivit PF RF, 6 din 9 ani anteriori, veniturile din investițiile VEB sunt mai mici decât inflația, banii se depreciază (pierderile cetățenilor s-au ridicat la aproape 20%). Cetăţenii nu pot modifica indexarea pensiilor. Creșterea sa progresează odată cu creșterea inflației și a altor încasări către Fondul de pensii.

Dacă decideți să încredințați 6% din deduceri companie privata, ar trebui să cântăriți toate argumentele pro și contra, să studiați ratingul Rentabilitatea FNP si sus. A primi informații la zi trebuie să accesați site-ul web al Băncii Centrale.

Alegere în partea NPF diferă prin stabilirea independentă a plăților la împlinirea vârstei de pensionare. La aplicarea Codului Penal este important de reținut că pensia este atribuită de specialiștii PFR. Rentabilitatea companiilor de management este de obicei mai atractivă în comparație cu FNP.

Ultimele „discuții” din mass-media și decizia de înghețare a pensiilor finanțate, care practic pot fi considerate deja adoptate, ne-au determinat să scriem despre această „instituție” notorie și să o înțelegem mai detaliat.

Să ne dăm seama ce este „înghețarea”, ce urmează să înghețe și de la cine. Conform legislatiei in vigoarefiecare angajator transferă 22% din câștigul său pentru un cetățean care lucrează pentru elîn PF sub forma primelor de asigurare.Acest lucru este făcut de toată lumea - ca cei care au decis să formeze doar o pensie de asigurare, adică.și cei care au decis să formeze o pensie capitalizată împreună cu pensia de asigurare. Cei care formează doar o pensie de asigurare pentru formarea lor capital de pensii 16% se duce, iar 6% se duce la centrala comună. Pentru cei care au decis să formeze atât o asigurare, cât și o pensie capitalizată, proporțiile sunt diferite - 10% merge la formarea unei pensii de asigurare, 6% merge la o pensie capitalizată (NP), iar 6% merge și la cazanul comun. . Ce se întâmplă în continuare cu cei 6% transferați la formarea pensiei finanțate? Acești 6% sunt „retrași” din bugetul PF și transferați fie către fondurile nestatale de pensii (FNP), fie transferați către Societăți de Administrare (MC). Acolo acești bani, așa cum sunt concepuți de autori, ar trebui să funcționeze (învârte), aducând „venituri din investiții” atât viitorilor pensionari, cât și conducerii de top a acestor companii. Astfel, Fondul de pensii al Federației Ruse este destul de lipsit fonduri semnificative- până la 300-450 de miliarde de ruble pe an. Cu toate acestea, întreaga sumă pe care Fondul de Pensii o transferă către FNP și Codul Penal este compensată (returnată) de către Bugetul de Stat către fondul de pensii prin viramente (transferuri). Pare ciudat.

![]()

Ciudat este că, dintr-un motiv oarecare, statul a decis să acționeze ca un „binefăcător” și, de fapt, pe cheltuiala sa, să dezvolte instituția pensiei finanțate. Mai mult decât atât, face acest lucru din 2002. Într-o astfel de schemă, PF acționează ca un tranzit bani publiciși contabilul lor. Dacă ignorăm veriga intermediară - PF, atunci banii care merg la FNP și la societatea de administrare sunt în esență bugetul de stat. Potrivit diverselor surse, până la 3 trilioane de ruble au „mers” deja acolo. Ministerul de Finanțe, condus atunci de A. Kudrin, a inventat și dezvoltat acest „institut” pentru pensii finanțate. Ei bine, desigur că se pune întrebarea - nEste aceasta o modalitate de a „transforma” banii de stat în bani non-statali prin legarea viitorilor bătrâni la proces și pe cheltuiala lor?

S-ar părea că economisirea, nu economisirea pentru bătrânețe (pe lângă o pensie de asigurare) este o afacere voluntară a cetățenilor. Ar fi posibil să se creeze pur și simplu structuri separate care nu sunt asociate nici cu fondul de pensii, nici cu Statul - " NPF voluntar". Și apoi - dacă vrei să economisești separat de la Fondul de pensii - alege cui să dai banii și așteptați rezultate. Nu mi-a plăcut într-un loc - transferați-l în altul sau luați-l. Puteți face asta. pe cont propriu, voluntar, fără participarea statului și a fondului de pensii și nu în detrimentul pensiei de asigurare De ce statul „organizează” brusc procesul de acumulare în cadrul asigurării obligatorii de pensii cu participarea indispensabilă a pensiei Fond, „selecție” din el a unei părți a primelor de asigurare în favoarea economiilor și apoi compensarea părții „selectate”? format obligatoriu garantează un flux neîntrerupt de bani către FNP și companiile de administrare din partea statului. Într-un format voluntar, FNP-urile și companiile de administrare ar trebui să se ocupe singure de fluxul de fonduri ale cetățenilor, arată rentabilitate ridicatăși lucrează neobosit - altfel oamenii nu vor suporta bani și nu vor avea încredere în ei.

Oargumente formale care se repetă constantca vrăji de mantrecampionii sistemului de finanțare sunt:

Totul pare a fi rezonabil. Cu toate acestea, în realitate, „s-a dovedit ca întotdeauna”.

În primul rând, au existat doar două oportunități pentru cetățeni - să ia o decizie „să economisească, sau să nu salveze” și să aleagă un anumit FPN sau MC din lista propusă. În al doilea rând, FNP-urile și companiile de administrare, după ce au primit bani pe termen lung, pe care vor fi obligați să îi returneze numai după 15-20 de ani, nu i-au folosit pe termen lung. proiecte de investitii, nu pentru dezvoltarea economiei, ci a preluat tradiționalul investitori financiari„jocuri” – speculații în stoc și piețele valutare, plasarea de fonduri în bănci la dobândă, cumpărarea de stat hârtii valoroase etc. Desigur, există și venituri din investiții din acest lucru, dar în ultimii 13 ani, din anumite motive, s-au dovedit a fi semnificative (în medie, aproximativ 4,7% cu inflația medieîn aceeași perioadă - 9,7%). De fapt, s-a produs o depreciere a acelei părți din capitalul de pensii al cetățenilor, pe care aceștia au „încredințat-o” FNP-urilor și companiilor de administrare. Rețineți că partea de asigurare a capitalului de pensie a fost indexată peste nivelul inflației efective în aceeași perioadă. Cu alte cuvinte, NPF-urile și companiile de administrare au promis oamenilor să-și mărească economiile pentru pensii, dar acest lucru nu s-a făcut - „Nu am shmogla” ... Ca urmare, capitalul de pensii al cetățenilor implicați în sistemul de finanțare nu a crescut, dar depreciat. Cu toate acestea, din anumite motive venituri din investiții a fost suficient pentru existența confortabilă a FNP-urilor și a companiilor de management timp de 13 ani (sediu, calculatoare, echipamente de birou, vehicule...), și pentru plata salariilor angajaților acestora, și pentru înființarea de asociații, și pentru costurile de publicitate pentru a atrage noi cetățeni să participe la „jocul finanțat” și pentru a „discuta” în mass-media utilitatea acestuia pentru societate și stat.

Bugetul de stat a finanțat în mod regulat toate aceste procese până când banii au devenit brusc insuficienti și „în mod neașteptat” s-a dovedit că „regele pare să fie gol”. Da, iar opinia publică a început să pună întrebări neplăcute cu o cerere de explicație - despre ce se cheltuiesc mulți bani de stat și care au fost deja cheltuiți, unde au funcționat acești bani lungi (de stat), unde este venitul din investiții?Prin urmare, în 2013, s-a luat decizia de „înghețare” a părții finanțate din pensii. Ce inseamna asta?

Înghețarea părții finanțate din pensii înseamnă următoarele - oprirea transferului de fonduri de la cetățeni de la PF la NPF și societate de administrare, fonduri, care au fost îndreptate de către aceștia către formarea unei pensii capitalizate (6%).În același timp, fondurile cetățenilor nu dispar și nu sunt „înghețate”, ci sunt redirecționate (în plus față de 10%) către formarea unei pensii de asigurare (10% + 6% = 16%).

Cetăţenii nu suferă, dar economisesc 6% din primele de asigurare din depreciere şi formează doar o pensie de asigurare pentru perioada îngheţului. În același timp, bugetul de stat scapă de necesitatea (de obligația sa voluntară) de a compensa anual fondul de pensii cu fondurile corespunzătoare în valoare de 350-400 de miliarde de ruble, care înainte de înghețarea Fondului de pensii le-a transferat către NPF și societatea de administrare.Toată lumea, cu excepția NPF-urilor și a companiilor de management, este în „câștig”. Aceștia din urmă sunt lipsiți de un flux stabil de bani și de capacitatea de a dispune de ei timp de 15-20 de ani sau, potrivit liderilor lor, sunt lipsiți de „bani pe termen lung necesari dezvoltării economiei”. Deși nici ei nu pot fi considerați victime severe – la dispozițieNPF și compania de management sunt încăbanii deja transferați acolo rămân (de estimări diferite până la 2-3 trilioane de ruble) și au încă capacitatea de a le gestiona și de a le „construi”. Cine este vinovat? De vină sunt NPF-urile și companiile de administrare în sine - ar fi funcționat așa cum s-a promis, poate nimeni nu s-ar fi atins de capitalul lor util.

Acum să încercăm să înțelegem în ce este participarea sistem de economii pentru un anumit cetățean și modul în care aceasta va afecta cuantumul pensiei sale viitoare. Pentru aceasta pSă aruncăm o privire asupra consecințelor luării uneia dintre decizii:

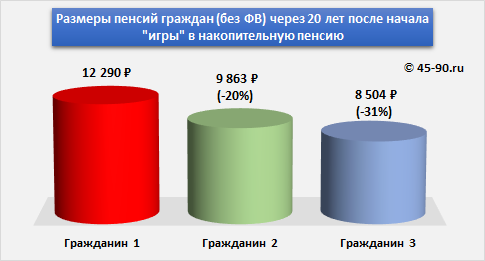

Pentru comparație, să luăm trei cetățeni care, cu 20 de ani înainte de pensionare, au format (din contribuții de asigurări) același capital de pensie (PC) în valoare, de exemplu, de 500 de mii de ruble. Să aflăm cum va crește acest capital de pensie „de pornire” peste 20 de ani, în funcție de varianta de comportament aleasă de cetățeni.

· Cetatean 1- Am format doar o pensie de asigurare, am refuzat sa formez o pensie capitalizata. Pe a lui cont personal- 500 de mii de ruble, pe care statul este garantat anual (cel puțin a fost până acum) indexează la un nivel nu mai mic decât inflația. Pentru calcul vom lua cifra indexării medii a capitalului de pensii de către stat în ultimii 12 ani - 9%.

· Cetatean 2- Odată cu asigurarea și-a format o pensie finanțată - decizia sa - SP + NP. Contul său personal are și 500 de mii de ruble. Cu toate acestea, în conformitate cu decizia sa, ei sunt „separați” în felul următor- „capital de pensie de asigurare” (SEC), care va merge la pensia de asigurare - 312 500 de ruble (10/16 din 500 de mii de ruble), „capital de pensie acumulată” (NPK), care va merge la pensia finanțată - 187 500 de ruble ( 6/16 de la 500 de mii de ruble). Aceste părți ale capitalului vor fi indexate în moduri diferite - partea de asigurări (SEC) anual cu 9%, partea acumulată (NPK) cu 5% (cifra medie a profitabilității APF-urilor și MC-urilor în ultimii 10 ani conform datele Camerei de Conturi și ale Fondului de Pensii al Federației Ruse). De asemenea, credem că FNP sau societatea de management aleasă de cetățean va „trăi” în următorii 20 de ani și nu va da faliment.

· Cetatean 3- De condiții inițiale coincide complet cu „cetăţeanul 2”. Pe fața lui sunt 500 de mii de ruble - din care 312.500 de ruble pentru o pensie de asigurare (SPK), 187.500 de ruble pentru o pensie finanțată (NPK). Diferența față de „cetățeanul 2” va fi că NPF-ul ales de el va da faliment până la sfârșitul perioadei de 20 de ani. Prin urmare, partea de asigurare a capitalului său (SEC), ca și primele două, va fi indexată cu 9% anual, iar partea acumulată a capitalului (NPK) până la sfârșitul perioadei de 20 de ani va rămâne neschimbată și nu va crestere, deoarece in cazul falimentul NPF, statul garantează restituirea doar a „valorii nominale” - i.e. începând cu 187.500 de ruble.

Capitalul va crește datorită indexării anuale de către stat a „capitalului de pensii de asigurări” (SEC) la un nivel nu mai mic decât inflația și profitabilitatea FNP, pe care se angajează să le asigure prin plasarea banilor de pensii pe piețele financiare și de investiții și primind venituri din aceasta.

Aplicarea formulei interes compus pentru SPK și NPK, am calculat în ce se va transforma capitalul inițial al pensiei (PC) al „jucătorilor” noștri, în valoare de 500 de mii de ruble, până la sfârșitul perioadei de 20 de ani - până la momentul pensionării lor ipotetice. . Vezi ce sa întâmplat.

Rețineți că dacă în calcule luăm în considerare suplimentar creșterea capitalului de pensie ca urmare a primirii primelor de asigurare de la cetățean în acești 20 de ani, atunci valoarea pierderilor va fi mai semnificativă.

Dacă un cetățean face o alegere în favoarea formării unei pensii finanțate, atunci drepturi de pensie privind formarea unei pensii de asigurare și invers.

Pensia de asigurare este garantată a fi majorată de către stat prin indexare anuală la un nivel nu mai mic decât inflația.

O pensie finanțată este economiile de pensie care sunt transferate din PFR către administrarea unui fond de pensii nestatal sau companie de management si sunt investite de ei pe piata financiara... Rentabilitatea economii de pensii depinde numai de rezultatele investiției lor, adică pot exista pierderi. În caz de pierderi, se garantează doar plata sumei primelor de asigurare plătite pentru partea finanțată a pensiei. Amintiți-vă, vă rog, pensia finanțată nu este indexată de stat și este moștenită de succesori.

Conform noilor reguli, cuantumul pensiei capitalizate va fi mai mare dacă solicitați o pensie mai târziu decât vârsta de pensionare general stabilită: 60 de ani pentru bărbați și 55 de ani pentru femei. Într-adevăr, pentru a calcula pensia finanțată, valoarea economiilor de pensie este împărțită la perioada de plată așteptată a pensiei - astăzi este de 228 de luni. Și dacă, de exemplu, solicitați o pensie trei ani mai târziu, atunci valoarea economiilor de pensie este deja împărțită la 192 de luni.

— într-o manieră nerevendicată, dacă nu ați depus niciodată o cerere de selecție a unei societăți de administrare, inclusiv a Vnesheconombank, sau a unui fond de pensii nestatal, așa-numitul „tăcut”, și nu depuneți o cerere înainte de 31 decembrie 2015;

— într-o ordine declarativă: daca esti in anul trecut cel puțin o dată a depus o astfel de cerere și a fost mulțumit, apoi pentru a refuza de la formarea ulterioară a pensiei finanțate, ar trebui să depuneți o cerere la serviciul pentru clienți al Fondului de pensii din Rusia.

În cazul refuzului de la pensia capitalizată, cel pensie de asigurare din moment ce toată lumea prime de asigurare angajatorul va merge la formarea acestuia.

- într-o procedură declarativă, dacă nu ați depus niciodată o cerere de alegere a unei societăți de administrare, inclusiv a Vnesheconombank, sau a unui fond de pensii nestatal, așa-zisul „tăcut”. Apoi, ar trebui să depuneți o cerere pentru alegerea unei societăți de administrare sau a unui FNP la serviciul pentru clienți al Fondului de pensii din Rusia de la locul dvs. de reședință. În același timp, ca și înainte, la transferul economiilor de pensie către o instituție non-statală Fond de pensie este necesar să se încheie un acord corespunzător cu FNP selectat cu privire la obligatoriu asigurare de pensie;

- într-o manieră neanunțată, dacă ați depus o astfel de cerere cel puțin o dată în anii anteriori și a fost satisfăcută.

Întrebarea este retorică, ambele opțiuni au avantajele și dezavantajele lor. Dacă rămâneți în segmentul de economii, atunci păstrați și continuați să vă creșteți economiile. Aceste fonduri sunt cu adevărat „personale”: dacă o persoană moare înainte de pensionare, ele pot fi primite de succesori. Dezavantajul este că investiția de bani este efectuată de structuri private, angajatul însuși trebuie să monitorizeze în mod constant performanța companiei de management selectate sau a NPF, să ia decizia de a le înlocui dacă nu oferă o rentabilitate normală. În același timp, deși statul controlează activitățile participanților piata pensiilor garanții complete de returnare a tuturor fondurilor în caz, de exemplu, de faliment legislatia actuala nu oferă. „În acest caz” denumirea va fi returnată.

Refuzul de a participa la acumulare înseamnă că o persoană se bazează pe deplin pe stat, pe condițiile și regulile acestuia atunci când atribuie o pensie de asigurare. Este posibil să-i influențezi dimensiunea nu „direct”, ca în cazul economiilor, ci doar „indirect” - încercând să lucrezi mai mult (experiența îndelungată oferă bonusuri), cu un salariu mare.