في أي شكل لتشكيل شهادة 2-NDFL لعام 2016؟ هل المعتمدة الشكل الجديد للرجوعية؟ ما هو الوقت الذي يتعين عليه المرور في شهادة IFST لعام 2016؟ كيفية التفكير في شهادة رموز جديدة من الدخل والخصومات؟ ستجد إجابات لهذه الأسئلة وغيرها من الأسئلة في هذه المقالة، ويمكنك أيضا التعرف على ملء الشهادة لشهادة 2-NDFL لعام 2016.

يجب أن تعقد المنظمات والمنظمات الفردية المعترف بها من قبل وكلاء الضرائب في ضريبة الدخل الشخصي وقائمة ميزانية NDFL. مع فوائد الدخل المدفوعة للأفراد. بالإضافة إلى ذلك، تلتزم عوامل الضرائب بالإبلاغ عن ذلك قبل IFNS على نتائج كل عام. لهذه الأغراض، يتم الإبلاغ عن مراجع 2-NDFL سنويا في تفتيش الضرائب.

عندما لا تستطيع تمرير 2- NDFL

لاتخاذ المراجع 2-NDFL في عام 2017، فليس من الضروري إذا كانت المنظمة أو IP لم تدفع في عام 2016، فهي تدفع الدخول فيما يتعلق بها وكلاء الضرائب. لذلك، دعونا نقول، لا يمكنك الإبلاغ عن الموظفين الذين من يناير إلى ديسمبر 2016، المنظمة لم تهمة الراتب ولم تنتج أي مدفوعات أخرى. استدعاء 2-NDFL مع مؤشرات صفر غير مطلوبة. في مساعدة صفر ببساطة 2 NDFL لا توجد نقطة.

تلتزم المنظمات والملكية الفكرية بالملكية الفكرية بالتقديم إلى شهادة IFNS البالغة 2-NDFL حول الدخل ومبلغ مخصص NDFL في موعد لا يتجاوز 1 أبريل من العام التالي للإبلاغ (P.2.230 من قانون الضرائب للاتحاد الروسي). ومع ذلك، 1 أبريل 2017 هو السبت. في هذا الصدد، يتحرك التاريخ القصوى للعرض على أقرب يوم عمل. وفقا لذلك، لتسليم المساعدة 2-NDFL لعام 2016 مع "علامة 1" مع معظم وكلاء الضرائب في موعد لا يتجاوز 3 أبريل 2017 (شامل).

أيضا في IFTS، من الضروري تقديم معلومات عن شكل 2-NDFL فيما يتعلق بالجسدية، والتي وكيل الضرائب الإيرادات المدفوعة في عام 2016، ولكن من هذه الدخل NDFL. لم يتم الاحتفاظ بها. على سبيل المثال، إذا مرت منظمة في عام 2016 هدية بقيمة أكثر من 4000 روبل إلى مواطن ليس موظفا. مدة تسليم هذه المراجع ليس في موعد لا يتجاوز 1 مارس من العام التالي للإبلاغ (الفقرة 5 من الفن. 226 من قانون الضرائب للاتحاد الروسي). وفقا لذلك، إذا دفعت الدخول الذي لم يحتفظ فيه NDFL في عام 2016، في موعد لا يتجاوز 1 مارس، 2017 (هذا الاثنين) يجب تقديمه إلى شهادة IFX 2-NDFL لهذه الفيزياء مع بوتيك "2". وفي نفس الوقت حول ضريبة غير واضحة من الضروري إخطار "الفيزياء" نفسه. سم. " ".

طريقة التمثيل

بعض الشهادة 2-NDFL "على الورق" يمكن اعتمادها إلا إذا كان عدد الأفراد الذين تلقوا دخل من وكيل الضرائب أقل من 25 شخصا (الفقرة 2 من الفن. 230 قانون الضرائب للاتحاد الروسي). إذا تلقى الدخل 25 شخصا وأكثر من ذلك، فقل إلى ذلك في شكل إلكتروني عن طريق قنوات الاتصالات السلكية واللاسلكية من خلال المشغل إدارة الوثائق الإلكترونية.

شكل شهادة دخل الشخص المادي 2-NDFL وانتهاءها من إكمالها المعتمد حسب ترتيب الخدمات الضريبية الفيدرالية لروسيا في 30 أكتوبر، 2015 رقم MMB-7-11 / 485. في الوقت نفسه، لم يتم تطوير شكل جديد من المرجع 2-NDFL للإبلاغ عن هدف عام 2016 ولم يزعم أنه لم يزعم. النموذج الجديد ببساطة غير موجود. في عام 2017، من الضروري ملء النموذج المستخدم قبل تقديم التقارير لعام 2015. سم. " ".

![]()

بنية النموذج النشط مساعدة 2-NDFL مثل:

تحميل فارغة الفعلية مساعدة 2-NDFL يمكن استخدامها لهذا.

في رأس المساعدة لعام 2016 في حقل "علامة"، تحقق 1 إذا تم تقديم المرجع كتقارير دخل سنوية ومبالغ ضريبة الدخل (الفقرة 2 من الفن. 230 قانون الضرائب للاتحاد الروسي). إذا قمت ببساطة بإبلاغ IFT IF في عام 2016، فمن المستحيل الاحتفاظ بالضريبة، ثم حدد الرقم "2" (الفقرة 5 من الفن. 226 من الاتحاد الروسي).

في حقل "رقم التصحيح"، عرض أحد الرموز التالية:

في الحقل "في IFTS (رمز)"، تحقق من رمز التفتيش الضريبي، حدد رأس السنة "2016"، وكذلك تعيين رقم سري وتاريخ التكوين. نتيجة لذلك، قد يتخذ رأس المساعدة 2-NDFL لعام 2016 النموذج التالي:

في شكل القسم 1، حدد المعلومات الأساسية حول المنظمة: الاسم، القصدير، PPC، رقم الاتصالوبعد ومع ذلك، ضع في اعتبارك أن رواد الأعمال الفرديين يشيرون إلى نزل فقط، وفي المربع ل PPC وضعوا الألياف.

إذا الدخل لعق جسدية في عام 2016، تم دفع فرع الرأس للشركة، عند المساعدة 2-NDFL، من الضروري إظهار النزل والقط والقمامة في موقع المكتب الرئيسي. إذا تم الحصول على الدخل من وحدة منفصلة، \u200b\u200bفقم بوضع علامة على PPC و Octmo على موقع "التماس".

في حقل "رمز OKTMO"، حدد رمز المنطقة الذي يتم تسجيله وكيل الضرائب. يمكنك التعرف على هذا الرمز وفقا للتصنيف المعتمد حسب ترتيب Rosstandart من 14.06.2013 رقم 159 الفن. ومع ذلك، إذا تم تشكيل التعليمات المساعدة 2-NDFL نيابة عن IP، فإن النهج عند التعبئة يجب أن يكون مثل هذا:

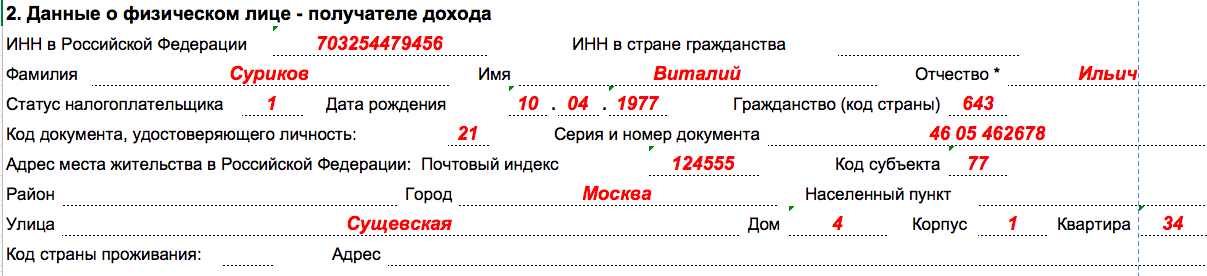

ستجعل القسم 2 بيانات فرد تم دفع الدخل. لذلك، على وجه الخصوص، حدد الاسم الكامل والنسن، تاريخ الميلاد. بمزيد من المقارنة بين القسم 2 المرجع 2-NDFL لعام 2016، سنشرح في الجدول:

| ملء الحقول في القسم 2 المرجع 2-NDFL | |

|---|---|

| مجال | ما يشدد |

| "إن ب. الاتحاد الروسي» | المعرف المحدد في شهادة نزل الفرد. |

| "نزل في بلد الإقامة" | نزل أو التناظرية في بلد جنسية موظف أجنبي. |

| "حالة دافع الضرائب" | واحدة من الرموز التالية: 1 - ل سكان الضرائب; 2 - بالنسبة إلى غير المقيمين (بما في ذلك مواطني EAEU: جمهورية بيلاروسيا وكازاخستان وأرمينيا وقيرغيزستان)؛ 3 - بالنسبة إلى غير المقيمين - متخصصون مؤهلين تأهيلا عاليا؛ 4 - للعمال المشاركين برنامج الدولة إعادة التوطين الطوعي للمواطنين الذين يعيشون في الخارج؛ 5 - بالنسبة لموظفي الأجانب الذين لديهم وضع اللاجئ أو تلقوا لجوء مؤقت في الاتحاد الروسي؛ 6 - للأجانب العاملة على أساس براءة اختراع. |

| "الجنسية (رمز البلد)" | الرقم الدولي، إقامة دائمة رجل. الرمز، على سبيل المثال، روسيا - 643 (وفقا للمعدل، المعتمدة. قرار الدولة معيار روسيا مؤرخ في 14 ديسمبر 2001 رقم 529-ST). |

| "رمز وثيقة التصديق على الشخصية" | رمز من الدليل "رموز المستندات" (الملحق 1 حسب ترتيب الخدمات الضريبية الفيدرالية لروسيا 30.10.2015 رقم MMB-7-11 / 485). |

| "عنوان مكان الإقامة في الاتحاد الروسي" | عنوان الإقامة الدائم للفرد على جواز سفر أو وثيقة أخرى تؤكد مثل هذا العنوان. |

| رمز الموضوع | قانون المدير "مدونات الكيانات التأسيسية للاتحاد الروسي والأقاليم الأخرى (الملحق 2 بنظام الخدمات الضريبية الفيدرالية لروسيا في 30 أكتوبر، 2015 رقم MMB-7-11 / 485). |

في جدول القسم 3 مساعدة 2-NDFL لعام 2016، تظهر الدخل المستلم في عام 2016 والدخل والخصومات ومعدل الضريبة. هذا الجدول ملء الشهرية. في بداية الجدول، أظهر أن معدل الضريبة الذي ينعكس الإيرادات الواردة في هذا القسم موضوعا. إذا كان في عام 2016، فقد دفع الشخص المادي دخل ضريبة من NDFL معدلات مختلفة، القسم 3 املأ عدة مرات - في كل سعر.

يتذكر المحاسبون المبتدئون أن كل نوع من الدخل وكل نوع التخفيضات الضريبية يتم تعيين رموز فردية، على سبيل المثال:

إذا تحدثنا عن الحالة الأكثر شيوعا، إذا تلقى الموظف في الفترة من يناير إلى ديسمبر 2016 راتب فقط معاهدة العمل، فإن القسم 3 مساعدة 2-NDFL لعام 2016 مع علامة "1" قد تبدو مثل هذا:

أيضا في القسم 3 من التعليمات 2-NDFL لعام 2016، من الضروري تعكس رموز الخصومات المقدمة للأفراد وحجم هذه الخصومات. ومع ذلك، لا تؤكد: في القسم 3، تعكس فقط الخصومات الضريبية المهنية فقط (المادة 221 من قانون الضرائب للاتحاد الروسي)، والاستقطاعات في الأحجام المنصوص عليها في المادة 217 من قانون الضرائب للاتحاد الروسي والمبلغ الذي تقلل منه القاعدة الضريبية على أساس المادة 214-1، 214-3، 214-4 من قانون الضرائب للاتحاد الروسي. يجب تحديد رمز الخصم المقابل عكس هذا الدخل الذي يتم تطبيق هذا الخصم.

رموز الدخل الجديدة منذ عام 2017

في التعليمات 2-NDFL تظهر بشكل منفصل الجوائز، والتي في عام 2016 تلقى العمال نتائج الإنتاج كجزء من الأجر. لمثل هذه الأقساط منذ عام 2017، يكون الكود 2002 صالحا. إذا تم إصدار الجوائز على حساب صافي الربح، عرض لهم برمز 2003. لاحظ أنه حتى عام 2017، الجائزة رمز منفصل لم تخصص: لأشار ProSuses للعمل في العمل نفس الكود فيما يتعلق بالراتب في شكل نقدي, – 2000.

التخفيضات الضريبية القياسية والاجتماعية والاستثمار والممتلكات في القسم 3 مساعدة 2-NDFL لا ينبغي أن تعكس. بالنسبة لهم، يتم توفير القسم التالي من التعليمات 2-NDFL.

في القسم 4 مساعدة 2-NDFL إظهار الخصومات الضريبية القياسية المقدمة في عام 2016 (المادة 218 من قانون الضرائب للاتحاد الروسي)، الاجتماعية (المادة 219 من قانون الضرائب للاتحاد الروسي)، والاستثمار، وكذلك خصومات العقارات لشراء (بناء) من الإسكان (الفرعية 2، 1 الفن. 220 قانون الضرائب للاتحاد الروسي). يمكن تحديد التعليمات البرمجية التي يجب أن تكون مثبتة في العمود "رمز الخصم" من قبل الملحق 2 حسب ترتيب الخدمات الضريبية الفيدرالية لروسيا 10 سبتمبر 2015. رقم MMB-7-11 / 387. في العمود "مجموع الخصم"، أدخل كمية الخصم المقابلة رمز محدد.

بعض الخصومات الاجتماعية والممتلكات توفر أرباب العمل موظفيهم. في هذا الصدد، في السلاسل "إخطار" تأكيد الحق في خصم الضرائب الاجتماعي "و" إخطار تؤكد الحق في خصم الضرائب الممتلكات "على المحاسب بحاجة إلى ملاحظة رقم وتاريخ الإخطار المناسب وكود IFX الذي أصدر إشعارا وبعد

التغييرات في الخصومات منذ عام 2017

أيضا س. القائمة الكاملة مدونات الدخل والخصومات التي قد تكون مطلوبة لتشكيل مرجع ثنائي NDFL لعام 2016، يمكنك أن تجد في المواد: "".

لنفترض أن الموظف في عام 2016 تم تزويده بخصم ضريبة قياسية على الطفل الأول. يتوافق هذا التصميم في عام 2017 مع قانون الخصم 126. بلغ عدد الخصم 16800 روبل. في هذه الحالة، فإن مثالا على ملء القسم 4 مساعدة 2-NDFL لعام 2016 سيبدو هكذا:

جميع المؤشرات في المرجع لعام 2016 (باستثناء مبلغ NDFL) تظهر في روبل وبنسات. ومع ذلك، فإن مقدار الضريبة (NDFL) تعكس الروبل الكامل (يصل إلى 50 كوبيل. لا تأخذ في الاعتبار كميات 50 كوبيل. وأكثر من ذلك - تقريب إلى الروبل بأكمله). على سبيل المثال، إذا تم الحصول على الضريبة 15.78 روبل، ثم في المساعدة، تظهر 16 روبل كاملة.

في القسم 5 من المرجع، اعط مبلغ إجمالي دخل الفرد و NDFL في نهاية عام 2016 لكل معدل ضريبي. إذا وكيل الضرائب ل الفترة الضريبية دفعت دخل الوجه المادي الخاضع للضريبة في معدلات مختلفة (على سبيل المثال، 9٪، 13٪، 15٪، 30٪، 35٪)، ثم لكل منهم مطلوب لتشكيل أقسام S 3 - 5 مرجع 2-NDFL. بعد ذلك، يشرح الجدول الإجراء العام لملء شهادة 2-NDFL لعام 2016.

| أمر عام تعبئة المرجع 2-NDFL لعام 2016 | ||

|---|---|---|

| مساعدة الحقل | حشوة | |

| 2-NDFL مع علامة 1 | 2-NDFL مع علامة 2 | |

| « المبلغ الإجمالي الإيرادات " | المبلغ الإجمالي للدخل في عام 2016 (باستثناء الخصومات). | المبلغ الإجمالي للدخل في عام 2016، الذي لم يحتفظ به NDFL. |

| "القاعدة الضريبية" | القاعدة الضريبية التي يتم بها حساب NDFL في عام 2016. | قاعدة ضريبية لحساب NDFL |

| "كمية الضريبة المحسوبة" | مقدار NDFL المحسوب (القاعدة الضريبية مضروبة في معدل الضريبة). | مقدار NDFL، الذي يتم حسابه، ولكن لم يتم الاحتفاظ به. |

| "مجموع المدفوعات المقدمة الثابتة" | حجم المدفوعات المقدمة الثابتة التي يجب تخفيضها (يتم نقل NDFL (البيانات من إخطار IFSN). | 0 |

| "يتم الاحتفاظ بمبلغ الضريبة" | كمية ضريبة الدخل الشخصية، الاحتفاظ بها من دخل الفرد. | 0 |

| "مقدار الضرائب المدرجة" | كمية NDFL المدرجة لعام 2016. | 0 |

| "مقدار الضرائب، حجب المفرط من قبل وكيل الضرائب" | لم يتم إرجاعها إلى وكيل الضرائب يحتفظ بها دون داع بمقدار ضريبة الدخل الشخصي، وكذلك مقدار التفريغ على ضريبة الدخل الشخصي المستحقة الوضع الضريبي. | 0 |

| "مقدار الضريبة التي لا تحتفظ بها وكيل الضرائب" | المبلغ المحسوب من NDFL، غير المحتجز في عام 2016. | |

دعنا نوفر مثالا على إكمال القسم 5 المرجع 2-NDFL لعام 2016. لنفترض أن دخل الفرد لعام 2017 بلغ 549200 روبل. بعد تطبيق الخصومات الضريبية، بلغت قاعدة الضرائب 457500 روبل. العطاء الضريبي - 13 في المئة. وهذا يعني كمية NDFL - 59،475 روبل (457500 × 13٪). تم احتساب هذا المبلغ وعقد صاحب العمل لنتائج عام 2016. وملأ القسم المرجعي الخامس لذلك:

نتيجة لذلك، بعد ملء جميع الأقسام المذكورة أعلاه، قد تبدو عينة من المساعدة 2-NDFL لعام 2016 مع علامة "1" مثل هذا:

إذا لم تقم بتمرير شهادة في شكل نموذج ثنائي NDFL في IFNS لعام 2016، فستؤكد أن السلطات الضريبية معرفة المنظمة أو عقوبة الملكية الفكرية بموجب المادة 126 قانون الضرائب RF: 200 روبل.

أيضا لفشل في تقديم أو لاسترداد المرجع السنوي 2-NDFL على بيان محكمة الخدمات الضريبية الفيدرالية يمكن تطبيق المسؤولية الإدارية في شكل غرامة في كمية الرأس أو كبير المحاسبين: من 300 إلى 500 روبل. (المادة 15.6 من القانون الإداري للاتحاد الروسي).

بالإضافة إلى ذلك، إذا كانت الشيكات من IFT ستحدد الأخطاء في 2-NDFL، فقد تعتبرهم "غير موثوق بها". ثم يمكن للوكيل الضريبي بالإضافة إلى ذلك FINF بنسبة 500 روبل لكل وثيقة "غير موثوق بها". إذا كان هناك العديد من المراجع الخاطئة، فقد تزيد غرامة.

شكل 2- NDFL جديد. تمت الموافقة عليه بأمر الخدمة الضريبية الفيدرالية لروسيا في 30 أكتوبر 2015 رقم MMB-7-11 / 485.

الانتباه إلى المرور مساعدة 2-NDFL لعام 2015 في النموذج الإلكتروني، من الضروري عبر الإنترنت، إذا تجاوز عدد الموظفين 25 شخصا. ترتيب جديد خصيصا منذ عام 2016 (المادة 230 قانون الضرائب للاتحاد الروسي). إذا كان عدد الأشخاص أقل من 25، فيمكن تمرير المراجع على الورق.

مساعدة 2-NDFL يجب تقديمها إلى التفتيش من قبل موقع الشركة. بالنسبة للموظفين في فرع المرجعية يرشد المكتب الرئيسي. ولكن ينبغي تقديم المعلومات إلى التفتيش الذي يتم فيه تسجيل الشعبة (خطاب الخدمات الضريبية الفيدرالية لروسيا 30.05.2012 رقم E-4-3 /).

إذا كنت تمر 2- NDFL بعد 1 أبريل، فستكون العقوبة 200 روبل لكل شهادة غير قانونية (المادة 126 من قانون الضرائب للاتحاد الروسي). بالنسبة لكل شهادة بخطأ، يتساءل المفتشون الآن عن 500 روبل (المادة 126.1 من قانون الضرائب للاتحاد الروسي).

أدناه نرى عينة ملء المرجع.

في التعليمات 2-NDFL مع علامة 1، من الضروري تعكس جميع الدخل - وأولئك الذين يتم الاحتفاظ بها الضريبة وتلك التي لا يتم الاحتفاظ بها. على سبيل المثال، إذا أصدرت الشركة هدية في نهاية العام الذي لم يحتفظ فيه NDFL، في هذه الشهادة، فمن الضروري إظهار تكلفتها، وكذلك ضريبة غير مضغوطة.

الخصومات في التعليمات 2-NDFL لعام 2015، من الضروري ملء القسم 3، وفي القسم 4. في القسم 3، تحتاج إلى إظهار خصومات للدخل التي لا تخضع للضريبة بالكامل بواسطة NDFL. في القسم 4 - خصومات قياسية وممتلكات.

جنبا إلى جنب مع خصومات العقارات، من الضروري أيضا ملء تفاصيل الإشعار - رقم وتاريخ الإصدار ومدونة IFX. إذا لم يتم ذلك، فستحتاج السلطات الضريبية إلى توضيحها، وفي الوقت نفسه وإنهاءها.

مساعدة 2-NDFL لعام 2015. على الجسدية، لم يتم تمرير شركتها الضريبية من جميع المدفوعات، مرتين. يتبع هذا الواجب من ترتيب ملء الشهادات (المعتمدة حسب ترتيب الخدمات الضريبية الفيدرالية لروسيا في 30 أكتوبر 2015 رقم MMB-7-11 /). تقول أنه في القسم 5 من كلا المراجع تحتاج إلى تعكس المبلغ ndfl غير مضغوط.

مساعدة 2-NDFL لعام 2015. على الجسدية، لم يتم تمرير شركتها الضريبية من جميع المدفوعات، مرتين. يتبع هذا الواجب من ترتيب ملء الشهادات (المعتمدة حسب ترتيب الخدمات الضريبية الفيدرالية لروسيا في 30 أكتوبر 2015 رقم MMB-7-11 /). تقول أنه في القسم 5 من كلا المراجع تحتاج إلى تعكس المبلغ ndfl غير مضغوط.

تمتلئ القسم 2 بمعلومات حول الطبيب، الذي تلقى الدخل: F.I.O.، القصدير، الحالة (المقيم أو غير المقيم)، تاريخ الميلاد، العنوان، تفاصيل جواز السفر، إلخ.

الاسم بالكامل. وجواز السفر تحتاج إلى ملء المعلومات في تاريخ التسليم. على سبيل المثال، إذا تزوج عامل الإناث وأغير اللقب أو جواز السفر، فأنت بحاجة إلى ملء بيانات جديدة.

في الممارسة العملية، ينسى الموظفون الإبلاغ عن بيانات جديدة في المحاسبة. إذا لم يفعل العمال هذا، فأنت بحاجة إلى ملء البيانات المعروفة. نعتقد أنه بسبب هذا، لا يحق للمفتشين إنهاء الشركة للحصول على معلومات غير موثوق بها. بعد كل شيء، فإن الشركة ليست إلقاء اللوم على أن الموظف لم يقدم بيانات جديدة.

في أي حال، قبل التعامل مع المراجع، لن يكون الأمر غير ضروري لتذكير جميع الموظفين الذين تحتاج إلى الإبلاغ عن جواز سفر جديد، عنوان، إلخ. هذا يقلل من خطر الأخطاء والغرامات.

خمارة بواسطة قاعدة عامة من الضروري أن تملأ إذا كانت هذه الغرفة لديها موظف. إذا كانت المنظمة لا تعرف المنظمة، فيمكن اكتشافها على موقع FTS في قسم "Find Inn" أو توضيح الموظف نفسه. وفقا لمسحنا، هذا هو بالضبط ما يفعله 89٪ من الزملاء.

إذا كان لدى الموظف أي غرفة أو لا تعرف الشركة ولا يمكن أن توضح، فيمكنك مغادرة الحقل فارغا. سيصدر البرنامج تحذيرا إذا تم ملء الشهادة في كود البلد 643، ولكن لا يوجد قصدير (خطاب الخدمة الضريبية الفيدرالية لروسيا مؤرخة 27 يناير 2016 رقم BS-4-11 /). تعتبر هذه المعلومات مقبولة. لكن الرقم التعسفي لوضع محفوف بالمخاطر. قد لا يقبل المفتشون هذه المراجع.

عنوان في القسم 2 مساعدة، تحتاج إلى تسجيل عنوان الموظف في مكانه التسجيل الدائم في روسيا. تفاصيل التسجيل المؤقت ليست ضرورية. إذا تم تسجيل العامل في موسكو أو سانت بطرسبرغ، يجب ترك الحقل "المدينة" فارغا. في هذه الحالة، يكفي لملء رمز الموضوع. على سبيل المثال، لموسكو - كود 77.

في شهادة أجنبية، تحتاج إلى تسجيل العنوان في مكان التسجيل في روسيا، مكان الإقامة أو البقاء. ولكن يمكن ترك الحقل فارغا إذا كان العنوان غير معروف. ثم من الضروري ملء رمز البلد وعنوان الإقامة في الخارج.

حالة المساعدة الجديدة هي الآن مزيد من الرموز لحالة الدافع. في النموذج السابق، كانت هناك ثلاثة رموز فقط: 1 سكان، 2 - غير مقيمين، 3 - متخصصون مؤهلين تأهيلا عاليا. وقد تجددت القائمة مع ثلاثة رموز أخرى: 4 - المهاجرين الذين يعيشون في الخارج، 5 - اللاجئون - غير المقيمين، 6 هم أجانب يعملون على أساس براءة اختراع.

ل مرجع جديد ليس من الواضح أي رمز وضعه لسكان الأجانب مؤقتا. بالنسبة لهم، هناك رموزان مناسبان في وقت واحد - 1 و 6. لكن إذا خفضت الشركة ضريبة الموظف التقدم الثابتثم يوصي مفتشي الميدان بوضع رمز جديد 6.

لم يكن واضحا بعد كيفية ملء حالة العمال الذين جاءوا من قيرغيزستان. من 12 أغسطس، أصبح قيرغيزستان جزءا من بلدان EAEPلذلك، لدى مواطني قيرغيزستان الآن نفس الحقوق مثل الروس. تعتقد وزارة المالية أنه في المرجع لعام 2015 من أجل هؤلاء الموظفين من الضروري وضع التعليمات البرمجية 1، أما بالنسبة للسكان.

الإيرادات في مساعدة 2-NDFLوبعد في القسم 3، تحتاج إلى ملء الدخل الذي تلقاه "الفيزيائي" من الشركة في كل شهر. على سبيل المثال، الراتب، عطلة، المساعدة الماديةالهدايا وهلم جرا مع الرموز. يجب أن تؤخذ رموز الإيرادات من ترتيب الخدمات الضريبية الفيدرالية لروسيا من 09/10/2015 رقم MMB-7-11 /

في NDFL 2ND لعام 2015، من الضروري تضمين الراتب لشهر ديسمبر، والتي صدرت الشركة في يناير 2016. ستأتي العطلات التي وردت العمال في ديسمبر 2015 إلى 2- NDFL، لكنهم ذهبوا في إجازة في يناير. بعد كل شيء، يعتبر تاريخ استلام الراتب في اليوم الأخير من الشهر الذي تم فيه تحقيق الدخل، وعطل الإجازات - يوم إصدار الأموال (المادة 223 من قانون الضرائب للاتحاد الروسي).

إذا تلقى نفس الموظف الدخل بمعدلات مختلفة (على سبيل المثال، 13، 30، وما إلى ذلك)، يجب أن تملأ القسم 3 لكل منها. توزيعات الأرباح منذ عام 2015 تخضع بنفس معدل الراتب - 13٪. لذلك، يمكن تسجيلها في القسم 3 جنبا إلى جنب مع الراتب، فقط مع رمز منفصل 1010. بالمناسبة، لا تملأ AO أرباح الأرباح في المساعدة 2-NDFL.

بعض الرموز في مساعدة جديدة. على سبيل المثال، إذا خرج المشارك من ذ.م.م المتحدة، فيجب ملء تكلفة الأسهم المدفوعة في شهادة برمز 1542. في السابق، نصحت السلطات الضريبية بوضع الرمز 4800 "إيرادات أخرى".

الوفود في مساعدة 2- NDFLوبعد هناك قسمان للمساعدة، حيث تحتاج إلى إظهار الخصومات - الأقسام 3 و 4.

في القسم 3، من الضروري إظهار خصومات للدخل التي لا تخضع للضريبة بالكامل بواسطة NDFL (الهدايا، المساعدة المالية، إلخ). وفي القسم 4 - الخصومات القياسية والاجتماعية والممتلكات.

تقع على عاتق العلاج والتدريب في المرجع لعام 2015 ليست ضرورية. ستتمكن هذه الخصومات من الموظفين من تلقيها في الشركة فقط منذ عام 2016.

يجب ألا يتجاوز كمية الخصومات في الأقسام 3 و 4 دخل الموظف. لذلك، إذا قمت بخصم المزيد، فأنت بحاجة إلى وضع المبلغ الذي لا يتجاوز الدخل فقط.

oktmo في مساعدة 2-NDFL تحتاج إلى وضع الشخص الذي وضعت الشركة في الدفع دفع NDFL.وبعد تم تعيين 11 حرفا للحصول على التعليمات البرمجية. إذا كان الرمز مكون من ثمانية أرقام، ثم بدلا من ذلك الأرقام الأخيرة في الشهادة، من الضروري ملء المعارك - "12891754-". إذا كتبت رمز غير موجود أو إرساء، فلن تقبل السلطات الضريبية شهادة. في شهادات التقسيم، من الضروري تثبيت Octmo من هذه المكاتب.

الضريبة في مساعدة 2- NDFL. كقاعدة عامة، في القسم 5، يجب أن تتزامن الضرائب المحسوبة والمدرجة. إذا كانت هناك تباينات، فلن يتم استبعاد الأخطاء. على سبيل المثال، إذا دفعت الشركة أكثر من الاحتفاظ بها، فانتقل إلى الشهادة، فمن الضروري إظهار المجموع فقط ضمن حدود الاحتفاظ بها. إذا قمت بإظهار المزيد، فسيتطلب من المفتشين توضيح ذلك. بعد كل شيء، فائض المبلغ المدرج - هذه ليست ضريبة.

إذا خفضت الشركة في عام 2015 NDFL من أجنبي إلى تكلفة التطورات، والتي دفعها مقابل براءة اختراع، فمن الضروري ملء الحقول الخاصة في القسم 5. في "مقدار الدفعة المقدمة الثابتة"، تحتاج لملء التقدم الذي خفضت الشركة NFFL. وفي مجال منفصل، اكتب رقم وتاريخ الإخطار بتأكيد الحق في تقليله، بالإضافة إلى رمز IFX.

اختيار خاص: مساعدة 2-NDFL لعام 2015

محاسبون الشركات، رواد الأعمال الفردية المرجعية 2-NDFL يجب أن تملأ بانتظام. تتضمن هذه الوثيقة معلومات حول المستلمة نقدي وخصم الضرائب لصالح أموال الدولة المشتركة بين الإدارات. لتجميعها، هناك أشكال مصممة خصيصا تتيح لك جعل كل شيء معلومات ضرورية في عام 2017 وتقديم إلى الضريبة.

مرجع جديد فارغ 2-NDFL 2017 -

مساعدة 2-NDFL 2017 -

تتضمن الشهادة بيانات عن الأجور المدفوعة والأقساط، والأرباح الأخرى التي تم الحصول عليها لفترة زمنية معينة. بالإضافة إلى ذلك، يتضمن الضرائب المخصقة. قد تكون هذه الشهادة مطلوبة في مواقف مختلفة:

لذلك، من المهم أن تملأ وفقا للمتطلبات التشريعية.

في عام 2017، تم إجراء بعض التغييرات في التشريعات التي تتعلق بملء، وإرسال شهادات 2 NDFL في مصلحة الضرائبوبعد إنهم بحاجة إلى أن يعرفوا عن أصحاب العمل، المدرجة بالضريبة من الأفراد، وإصدار الموظفين هذا المستندوبعد ترتبط التغييرات الرئيسية بشروط توفير البيانات والحسابات التي يتم تنفيذها عند تصميم الشهادة. في الابتكارات ل السنة الحالية تضمن:

في التعليمات 2-NDFL، من الضروري الإشارة إلى جميع الإيرادات التي تم الحصول عليها من قبل فرد في الفاصل الزمني للإبلاغ: الرواتب، الأقساط، المصطافين، إلخ. يتم إجراء البيانات المتعلقة بالخصومات: الممتلكات والاجتماعية والمعايير، ومبالغ الضرائب التي تم خصمها من الدخل.

هناك حالات للاحتفاظ الضريبي غير ممكن. يجب على وكيل الضرائب تقديم المرجع المناسب حتى 01.03.

التحديثات المقدمة لملء المساعدة 2-NDFL، أولا وقبل كل شيء لمست الرموز التي واجب ملء الشؤون الوثيقة. في القسم الثالث من الجدول، غالبا ما تستخدم أربع رموز:

موظف المؤسسة رائد الأعمال الفردية من الضروري ملء شهادة 2-NDFL بعناية، بالنظر إلى أن التشريع ينص على أخطاء في هذه الوثيقة، ينص التشريع على العقوبات. تتضمن العملية عدة مراحل:

تسجيل الرأسالذي يعكس الفترة الزمنية المعينة رقم الوثيقة؛ تاريخ الانتهاء؛ رقم التكيف.

إجراء إصدار البيانات شهادة.

ملء بيانات مستلم الإيرادات الكامل: الإسم بالكامل وتاريخ الميلاد؛ خمارة؛ الرموز القطرية، وهو مواطن منها وثيقة تؤدي إلى الهوية وسلسلته ورقمه؛ العنوان الكامل لمكان الإقامة، التسجيل.

حتى 1 أبريل، سيتعين على جميع وكلاء الضرائب الإبلاغ عن دخل موظفيهم لعام 2015. علاوة على ذلك، سيكون من الضروري لقالب جديد. حول كيف تغير شكل المرجع، وكذلك على الدقيقة الفروقية الأخرى لملءها، اقرأ في مقالتنا.

كل عام، يجب على أرباب العمل أن يقدموا شهادة إيرادات الإيرادات التي تلقاها الموظفون العام الماضيوبعد على الرغم من حقيقة أنه قبل 1 أبريل، لا يزال هناك وقت، ونحن ننصح بعدم تأجيل الايام الاخيرة تجميع شهادات دخل الأفراد.

حول ما يجب تقديمه المرجعي وفقا لهذا الدخل، يشرح المسؤولون (خطاب وزارة المالية للاتحاد الروسي مؤرخ في 1 ديسمبر، 14 رقم 03-04-06/61283). نعم، وفي تعليمات ملء المساعدة 2-NDFL، يتم إعطاء مثال يمكن رؤيته أنه من خلال الدخل الذي لم يتم الاحتفاظ منه NDFL، يجب أن تقدم الشركة معلومات مرتين.

ومع ذلك، فإن المحاكم لا تتفق مع هذا النهج. كما تشير المحكمون إلى أن المراجع مع علامة "2" تحتوي على جميع معلومات ضروريةلتوجيهها في الشهادة مع علامة "1". لذلك، إذا كان وكيل الضرائب في المواعيد النهائية أعلن التفتيش على استحالة إبقاء NDFL، وتقديم شهادة دخل في شكل 2-NDFL مع علامة "2"، ثم لا يمكن تقديم شهادة إعادة الشهادة مع علامة "1" (قرارات FAS مقاطعة أورال من 05/23/14 رقم F09-2820 / 14، من 09/24/13 رقم F09-9209 / 13).

شيء آخر هو ذلك، ربما، بالكاد يريد أي شخص تقديم القضية إلى المحكمة. لذلك، من أجل تجنب مشاكل إضافيةنوصي بإعادة تقديم شهادة عدم الاحتفاظ بها، مما يدل على علامة "1".

في الرأس، تحتاج إلى تحديد السنة التي يتم بها إجراء الشهادة، يتم وضع رقم التسلسل وتاريخ المستند.

في حقل "علامة"، يجب عليك وضع الرقم "1"، مما يعني أن الشهادة تبدو حول دخل الضرائب المالحة والحفاظ عليها.

بعد ذلك، ستجد حقل جديد، وهو في الشكل السابق للإشارة لم يكن كذلك. يسمى هذا الحقل "رقم التصحيح". يجب أن تزرع "00" في حالة مليئة المرجع لعام 2015 لأول مرة. إذا تم بعده، فسيكون وكيل الضرائب معلومات تصحيحية، ثم في هذا المجال، سيكون من الضروري الإشارة إلى الشهادة المكررة الموجودة في الحساب (على سبيل المثال: "01"، "02" و T.).

وإذا كنت بحاجة إلى إلغاء المساعدة المقدمة مسبقا، فعندئذ تساعدك الإلغاء في الحاجة إلى وضع عدد التعديل "99". في هذه الحالة، يتم ملء العنوان والأقسام فقط 1 و 2، والأقسام 3 و 4 و 5 غير ملهمة. تم تسجيل هذه الخوارزمية في ترتيب ملء النموذج الجديد 2-NDFL.

في الحقل "في IFTS (التعليمات البرمجية)" يناسب رمز مصلحة الضرائب المكون من أربعة أرقام، حيث يتكون وكيل الضرائب من المحاسبة الضريبية، على سبيل المثال: 5032، حيث 50 هو رمز المنطقة، 32 - قانون السلطة الضريبية.

ترد رموز OKTMO في "المصنف باللغة الروسية للأقاليم البلديات»حسنا 0333-2013 (Octmo). عند ملء مؤشر "رمز OKTMO"، الذي يتم بموجبه إعطاء أحد عشر أحد معارفه، في معارفه الحرة إلى يمين الكود في الحدث الذي يحتوي عليه رمز Octmo ثمانية أحرف، لا توجد أحرف ملصقة. على سبيل المثال، للحصول على رمز مكون من ثمانية أرقام وفقا للمكتومو، يتم الإشارة إلى القيمة "12445698".

فيما يلي رقم الهاتف والقصدير والقط واسم وكيل الضرائب. إذا كان لدى المنظمة تقسيم منفصل وتلقى مواطن دخله من خلال هذه الوحدة، ثم يتم تعيين الشهادة عن طريق نقطة التفتيش عند موقع الوحدة.

في بداية العام، أوضح مكتب الضرائب ذلك رقم هوية دافع الضرائب ليس كذلك العنصر الإلزاميوبعد في هذا الصدد، إذا كان عامل الضرائب لا يحدد النزل فسيسلي في مساعدة 2- NDFL، فسوف يرسل الفحص بروتوكولا له رسالة "تحذير. غير مليئة نزل مواطن روسيا. " ولكن في الوقت نفسه، سيتم حسابها أن المعلومات حول دخل الفرد (في غياب الانتهاكات الأخرى) كانت مراقبة منطقية الشكل، وسوف تأخذ السلطات الضريبية مثل هذه الشهادة. ترد هذه التوضيحات في خطاب FTS 27.01.16 رقم BS-4-11 / [البريد الإلكتروني المحمي]

إذا كان المحاسب سوف يسجل 2-NDFL في الشهادة، فإن الشركة تواجه غرامة قدرها 500 روبل. (المادة 126.1 من قانون الضرائب للاتحاد الروسي، خطاب FTS من 11.02.16 رقم BS-4-11 / 2224).

لذلك، إذا لم يقدم لك الموظف نزل له، فهو لا يعمل من مصادر أخرى، ثم لا تشير أي حالة في الشهادة إلى مزيج تعسفي من الأرقام بدلا من النزل. في هذه الحالة، من الأفضل ترك مجال الحقل للنسف فارغا.

لحضور "حالة دافع الضرائب"، تم توفير الأحداث التالية من قبل:

1 - الموظف هو مقيم في الاتحاد الروسي

2 - الموظف ليس سكان الاتحاد الروسي

3 - موظف هو أخصائي مؤهل للغاية

الآن بالنسبة للنموذج الجديد 2-NDFL قدمت حالات إضافية:

4 - إذا كان الموظف عضوا في برنامج الدولة لإعادة التوطين الطوعي للمواطنين الذين يعيشون في الخارج.

5 - بالنسبة للأجانب الذين لديهم مركز للاجئين أو أولئك الذين تلقوا لجوء مؤقت في روسيا.

6 - بالنسبة للعاملين الأجانب الذين يعملون على أساس براءة اختراع.

في الميدان "الجنسية (رمز البلد)" يشير إلى القانون العددي للبلد، مواطنه هو دافع الضرائب. يشار رمز البلد وفقا ل المصنف الروسي بلدان العالم (OCSM) المعتمدة من قبل القرار لجنة الدولة الترددات اللاسلكية على التقييس والمقاييس المؤرخة 14 ديسمبر 2001 رقم 529 الفن. على سبيل المثال، رمز 643 - الرمز الروسي، رمز 112- رمز روسيا البيضاء. في غياب دافعي الضرائب في المواطنة في مجال رمز التعليمات البرمجية، أصدر رمز البلد الوثيقة التي يشير إلى أن هويته يشار إليها.

في الحقل "رمز رمز وثيقة الشخصية" يحدد رمز نوع المستند الذي يشهد الشخص الذي يتم تحديده من كتاب المراجع "رموز نوع المستندات التي تؤكد شخصية دافعي الضرائب". على سبيل المثال، يتوافق جواز سفر مواطن روسيا مع القانون "21". يشير حقل "السلسلة والأرقام" إلى تفاصيل الوثيقة التي تؤكد شخصية دافع الضرائب، على التوالي، سلسلة رقم المستند، علامة "N" غير ملصقة.

يتضمن هذا القسم معلومات حول الدخل المستحقات ويحصل عليها فعلا من قبل فرد في شكل نقدي وطبيعي، وكذلك في شكل ربح الموادوبعد هناك أيضا الخصومات المقابلة، إذا حدث هذا المكان (باستثناء الخصومات الضريبية القياسية والاجتماعية والاستثمار والخاصية، والتي يتم توفير القسم التالي).

كما كان من قبل، يحتاج جدول التقسيم 3 إلى ملء الشهرية.

في الحقل "الشهر" في ترتيب زمني يشار إلى رقم التسلسل لشهر الفترة الضريبية، حيث تم تحقيق الدخل وتلقى بالفعل.

يشير حقل "كود الدخل" إلى كود الدخل المقابل المحدد من "رموز دخل دافعي الضرائب". يرجى ملاحظة: عند ملء قسم التعليمات الثلاث، تحتاج إلى تطبيق رموز الدخل ورموز الخصم المعتمدة حسب ترتيب FTS من 09/10/15 رقم MMB-7-11 / [البريد الإلكتروني المحمي] وهذا هو، وقد تغيرت رموز الدخل ورموز الخصم أيضا.

يعكس حقل "مقدار الدخل" كامل المبلغ المستحق وتلقى الدخل في فعلا على قانون الدخل المحدد. مقابل تلك الأنواع من الدخل التي يتم توفير الخصومات ذات الصلة، أو التي تخضع للضرائب الحجم الكاملهذا يحدد رمز الخصم المقابل.

إذا كان من بين الدخل المدفوع إلى الوجه المادي، فهناك إيرادات معفاة تماما من المطالبات NDFL.هذا الدخل في هذا القسم يجب ألا يشمل. ترد قائمة هذا الدخل في المادة 217 من قانون الضرائب للاتحاد الروسي. لا يحتاجون إلى التفكير في الشهادة إذا لم يخضع للضريبة بغض النظر عن المبلغ. كما يتم تأكيد الكتب المرجعية "رموز الدخل" و "رموز الخصم". ليس لديهم مدفوعات مثل، على سبيل المثال، فوائد الأمومة، التعويض المرتبط بإصدار الرضا الطبيعي، إلخ. هذه الإيرادات لا تخضع لضريبة الدخل الشخصي مجموع (الفقرة 1 و 3 من الفن. 217 من قانون الضرائب للاتحاد الروسي). يتبع هذا الاستنتاج من خطابات وزارة المالية الاتحاد الروسي في 04/18/2012 رقم 03-04-06/8-118، من 04.04.2007 رقم 03-04-06-01 / 109، FTS مؤرخة 26 مارس 2006 رقم 04-1-03 / 105.

اقرأ المزيد نريد أن نسكن على الدخل، وليس فرض ضرائب على NDFLS داخل مبالغ محددةوبعد على سبيل المثال، قام الموظف بالإضافة إلى ضرائب الرواتب والعطلات بالمساعدة المادية المدفوعة بمبلغ 5000 روبل. هذا الدفعة لا تخضع للضريبة إذا لم يتجاوز مبلغها خلال العام 4000 روبل. (الفقرة 28 من الفن. 217 من قانون الضرائب للاتحاد الروسي). نعتقد أن الشركة يجب أن تتضمن في القسم 3 مراجع 2-NDFL المساعدة المادية في المبلغ الكامل والخصم المقابل ( المبلغ غير المرتبط به) بمبلغ 4000 روبل.

ولكن هناك رأي مفاده أن شهادة 2-NDFL لا تحتاج إلى تضمين المدفوعات التي وضعت في حد غير خاضع للضريبة. وإذا تجاوز المبلغ الحد الأقصى، فأنت تدرج فقط مقدار التجاوز.

نحن لا نشارك هذا الرأي. والحقيقة هي أن الإشارة في شهادة المدفوعات التي تخضع للضريبة 2-NDFL فقط لن تعكس المبلغ الحقيقي من الإيرادات التي تلقاها الموظف. علاوة على ذلك، فإن الوضع من المحتمل جدا عندما يكون الشخص، خلال العام، سيحصل الشخص على مدار أول بوصيد واحد (على سبيل المثال، 5000 روبل)، ثم - في الآخر. لنفترض، عند الفصل، حصل على شهادة 2-NDFL، والتي تحتوي على ناضجة بمبلغ 1000 روبل. (5000 فرك - 4000 روبل.). بعد استقر في وظيفة أخرى، يتلقى الانتعاش الناضج. لنفترض مرة أخرى بمبلغ 5000 روبل. بموجب القانون، في مثل هذا الوضع، يجب على الموظف دفع NDFL من الدخل 6000 روبل. (5000 روبل. + 5000 روبل. - 4000 روبل.). ومع ذلك، بسبب عدم وجود معلومات كاملة في التعليم 2-NDFL من صاحب العمل السابق، سيبقي محاسب في الوظيفة الجديدة للموظف NDFL فقط من 2000 روبل. (1000 فرك. + 5000 فرك. - 4000 فرك.). نتيجة لذلك، سيتم تشويه القاعدة الضريبية على NDFL.

لتجنب الصراعات المحتملة، معلومات حول دفع الدخل الطبيعي للمساعدة 2-NDFL أفضل للإشارة في رسالتين:

إذا تلقى الموظف في عام 2015 خصم ضريبة الممتلكات من خلال صاحب عمله، فعندئذ في هذا القسم، تحتاج إلى تحديد عدد الإخطار الذي يؤكد حق الموظف في خصمه، وتاريخ إصدار مثل هذه الإخطارات ورمز IFT الذي أصدر إشعارا. من هذا العام، يمكن الحصول على خصم ضريبة اجتماعي من خلال صاحب العمل. اقرأ المزيد عن ذلك هنا: لذلك، تمت إضافة حقل في الشكل الجديد للإشارة إلى تفاصيل الإعلام وتلقي الخصومات الاجتماعية.

يتم اتخاذ رمز الخصم المناسب من كتاب المراجع "مدونات أنواع خصومات دافعي الضرائب" (الملحق رقم 2 حسب ترتيب FTS مؤرخة 10 سبتمبر، 195 رقم MMB-7-11 / [البريد الإلكتروني المحمي]).

يتم تشكيل القسم 5 من المرجع بشكل منفصل في كل معدل ضريبي ونوع الدخل. لذلك، إذا دفعت الشركة الشخص المادي للشخص المادي الخاضع للضريبة بطرق مختلفة معدلات الضرائب (على سبيل المثال، 13٪ و 35٪)، إذن لكل من الأسعار التي تحتاجها لملء الأقسام 3-5 مساعدة 2-NDFL.

سيتم تقديم الطلب لملء هذا القسم من أجل الوضوح في الجدول.

اسم الحقل | |

| إجمالي الدخل | المبلغ الإجمالي للمستحقات وتلقى فعلا، باستثناء الخصومات المحددة في الأقسام 3 و 4. |

| قاعدة الضرائب | القاعدة الضريبية التي يتم بها حساب الضريبة. يتم حسابها: من مبلغ الدخل المنعكس في حقل "إجمالي الدخل"، يتم طرح كمية الخصومات التي تنعكس في الأقسام 3 و 4. |

| يتم احتساب مقدار الضريبة | إجمالي المبلغ NDFL المحسوب (المبلغ القاعدة الضريبية مضروبة على المعدل). |

| مقدار المدفوعات المقدمة الثابتة | مقدار المدفوعات المقدمة الثابتة المعتمدة في الحد من كمية الضريبة المحسوبة. لم يكن هناك مثل هذا المجال في الشكل السابق للإشارة. تمتلئ إلا فيما يتعلق بالعمال الأجانب. على الفور تحت الطاولة هناك حقل جديد للإشارة إلى تفاصيل الإخطار بتأكيد الحق في تقليل الضريبة على ثابت لوحات مسبقة (عدد العدد والإخطار، وكذلك قانون سلاح الجهة الضريبية التي أصدر إشعار). |

| يتم الاحتفاظ بمبلغ الضريبة | المبلغ الإجمالي لل NDFL حسب الطلب. |

| مبلغ الضريبة مدرجة | المبلغ الإجمالي لل NFFL المدرجة. |

| يتم التغلب على مقدار الضريبة من قبل وكيل الضرائب | لا يتم إرجاعه إلى وكيل الضرائب يحتفظ به دون داع من قبل المبلغ الضريبي، وكذلك مقدار الزائد الضريبي، الذي تم تشكيله فيما يتعلق بالتغيير في الحالة الضريبية لدافعي الضرائب في الفترة الضريبية. |

| المبلغ الضريبي لا يحتفظ به وكيل الضرائب | في المراجع ذات علامة 1 ومع وجود علامة 2، يتم الإشارة إلى المبلغ المحسوب للضرائب، والتي لم يحتفظ بها وكيل الضرائب في الفترة الضريبية. |

في ترتيب ملء النموذج 2 - NDFL، لا يوجد حكم يشار إلى مبلغ الضريبة في روبل كامل. ومع ذلك، فإن FNS في الرسالة المؤرخة 28.12.15 No. BS-3-11 / 4997 يدفع الانتباه إلى أحكام الفقرة 5 من المادة 52 من قانون الضرائب للاتحاد الروسي. تقول أن كمية الضريبة يجب حسابها في روبل كاملة. في الوقت نفسه، يتم التخلص من كمية الضريبة التي تقل عن 50 كوبيل، وكمية الضرائب هي 50 كوبيل وأكثر تقريبا إلى الروبل الكامل. لذلك، في المراجع 2- بيانات NDFL على المبالغ الضريبية المستحقة، وفقا لقسم الضرائب، يجب تقريبها حتى الروبل الكامل.

دعونا نتحول إلى الفقرة 2 من المادة 223 من قانون الضرائب للاتحاد الروسي. تقول أنه من أجل حساب تاريخ ndfl. يتم الاعتراف بتلقي الراتب كيوم آخر من الشهر الذي تم تراهه. من هذا المعدل، يتبع أن الراتب لشهر ديسمبر 2015 ينعكس في التعليمات 2-NDFL لعام 2015، حتى لو تم دفع الراتب فقط في يناير 2016.

يلتزم هذا الموقف ب FNS في الرسالة من 03.02.2012. EF-4-3 / [البريد الإلكتروني المحمي] في نفس الرسالة، تشرح السلطات الضريبية ذلك بالإضافة إلى ذلك راتب ديسمبرتدفع في يناير، في الشهادة تحتاج إلى التفكير وتحسب من هذا راتب NDFL. مثل الضريبة المدرجة، على الرغم من حقيقة أنه تم إدراجه في يناير.

إذا كانت الشركة في عام 2015 تدفع دخول لصالح أقل من 25 شخصا، فمن الحق في تقديم ميل 2 ورقوبعد في هذه الحالة، سيكون من الضروري إجراء سجل مرافق. يتم تقديم نموذجها في الملحق رقم 1 إلى إجراء تقديم معلومات السلطات الضريبية معلومات عن دخل الأفراد والتقارير حول استحالة إجراء الضريبة ومقدار الإيرادات الضريبية (المشار إليها فيما يلي باسم النظام) الذي وافق عليه طلب FNS من 09/16/2011 رقم 1 / [البريد الإلكتروني المحمي] يتم وضع هذا السجل في نسختين، أحدها يبقى في التفتيش، والآخر عاد إلى وكيل الضرائب.

يمكن إرسال شهادات الدخل "الورقية" عبر البريد مع وصف مرفق. يمكن شحن معلومات الدخل لعام 2015 عن طريق البريد حتى 24 ساعة في 1 أبريل 2016 (الفقرة 8 من الفن. 6.1 من قانون الضرائب للاتحاد الروسي).

الشهادات المقدمة من وكيل الضرائب شخصيا (من خلال الممثل) ناقلات الورق، تعتبر مقبولة خاضعة لمقطع "مراقبة التعبئة". وثيقة تأكيد حالة تقديم الشهادة هي الطريقة المناسبة لاستقبال المعلومات (يتم عرض النموذج في الملحق رقم 3 من ترتيب رقم FNS رقم MMB-7-3 / [البريد الإلكتروني المحمي]). يتم وضع هذا البروتوكول في نسختين، ويتم توقيعه الرسمية عمليات التفتيش وكيل الضرائب أو ممثلها (إن وجدت). يقال هذا في الفقرة 18 من الإجراء. FTS في رسالة من 10/22/14 رقم BS-4-11 / [البريد الإلكتروني المحمي] إذ يشير إلى هذا الطلب.

وبالتالي، إذا تم إجراء الاستقبال بحضور وكيل ضريبي (ممثلها)، يجب توقيع البروتوكول من قبل وكيل الضرائب. في هذه الحالة، يتم تثبيت طباعة عامل الضرائب على البروتوكول فقط إذا تم تقديمه.

يرتبط ابتكار مهم آخر مع ظهور عقوبة توفير بيانات كاذبة: إنه يساوي 500 روبل لكل وثيقة تحتوي على أخطاء (المادة 126.1 من قانون الضرائب للاتحاد الروسي). في الوقت نفسه، سيتم اعتبار إشارة النزل غير الصحيحة في مساعدة سلطات الضرائب 2-NDFL على أنها توفر معلومات غير موثوق بها وإنهاء الشركة بموجب المادة 126.1 من قانون الضرائب للاتحاد الروسي (خطاب FTS من 11.02.16 رقم BS-4-11 / 2224). صحيح، يمكن تجنب غرامة إذا سيقوم وكيل الضرائب بالكشف بشكل مستقل عن الأخطاء وقدمت المستندات المحدثة قبل اكتشاف IFT.

في بعض الأحيان تحاول السلطات الضريبية تطبيق العقوبة الأخرى بطريقة غير قانونية. على سبيل المثال، كانت هناك حالات عندما اعتقل IFT الحساب الجاري للشركة التي لم تمر شهادة 2-NDFL في الوقت المناسب. تم النظر في مثل هذه القضية، على سبيل المثال، في حل FAS في منطقة موسكو في 30 يناير 2000، رقم KA-A40 / 11778-07.

اعتبرت السلطات الضريبية أن الفقرة 3 من المادة 76 من قانون الضرائب تسمح لك بتجميد الحساب، لأن "الوكيل الضريبي الذي يمثل أساس الفقرة 2 من الفن. 230 NK RF تقارير nffl مثبتة النماذج لها طبيعة الإعلان الضريبي داخل معنى الفن. 80 NK RF.

بالطبع، جادلت المحكمة التفتيش لم يقبل. وضع حسابات الحسابات على حسابات على أساس الفقرة 3 من المادة 76 من السلطات الضريبية من قانون الضرائب لا يمكن إلا إذا تم تقديم الإقرار الضريبي إلى الإعلان الضريبي لأكثر من 10 أيام عمل. هذه القاعدة تتعلق بالإعلانات فقط. مساعدة 2-NDFL الإعلان الضريبي ليس.

يتم تقديم شهادة عينة مليئة 2-NDFL لعام 2015 أدناه.

NDFL هي ضريبة على دخل الأفراد، وهو وقت كتابة المادة 13٪. قائمة ب. تفتيش ضريبي مع الأجور. ويقيل صاحب العمل إلى راتبك في التفتيش الضريبي كل عام. ولكن بناء على طلبك، صاحب العمل (بما في ذلك إذا كنت تعمل على معاهدة الوكالة) ملزم في غضون ثلاثة أيام استجابة ل طلب خطي قدم لك شهادة دخلك في شكل 2- NDFL.

2-NDFL هو مرجع قياسيالذي يؤكد مستوى دخلك في العمل. بشكل دوري، الحاجة إلى تأكيد إيراداتها خلال العام الماضي. قد يكون ذلك ضروريا للحصول على خصومات ضريبية لشراء العقارات أو للعلاج / التدريب. مساعدة 2-NDFL قد تحتاج أيضا إذا كنت تأخذ قرضا. في هذه الحالة، مع الآخرين ظروف متساوية يمكنك الحصول على أقل سعر الفائدة على الائتمان.

مساعدة 2-NDFL تصدر صاحب العمل (وكيل الضرائب). يمكنك أن تسألها في المحاسبة وسوف تحضيرها لك النموذج القياسيوالتي تمت الموافقة عليها حسب ترتيب الاتحادية خدمة الضرائب من 17 أكتوبر 2010. أيضا، يجب أن تأخذ المستند في الاعتبار بعض التغييرات في النموذج وفقا لترتيب الخدمة الضريبية الفيدرالية للاتحاد الروسي رقم IMB-7-3 / [البريد الإلكتروني المحمي] بتاريخ 14 نوفمبر 2013. هذه التغييرات ليست أساسية للموظف، ولكن يجب أن يكون محاسبك يقظا.

التغيير الرئيسي في المرجع 2-NDFL في عام 2015 وفي عام 2014 هو استبدال رمز OKATO في رمز Octmo. سيكون رمز Octmo مختلفا اعتمادا على موقع المنظمة (حالة الإقليم). في الصغير المستوطنات يتكون رمز Octmo من 11 حرفا، وبالنسبة للتكوينات البلدية، يتكون رمز Octmo من 8 أحرف. في الوقت نفسه، في رمز Octmo، فإن أول رقمين سيتزامن مع رمز OKATO، الذي كان ذا صلة في وقت سابق، ولكن الأحرف الأخرى ستكون مختلفة. وفقا للإصدار التجاري الرسمي، Altaempress، فإن تغيير رموز OKTO على OKTMMO يرتبط بالتغيرات في الخصومات الضريبية.

لمعرفة رمز OKTMO للمنظمة، تحتاج إلى التحول إلى موقع الخدمة الضريبية الفيدرالية لروسيا أو إلى مفتشي الضرائب الإقليمية حيث يتم تسجيل الشركة. أدناه يمكنك أن ترى عينة مرجع 2-NDFL 2015.

هل هناك بعض أكثر خط كامل التغييرات في تصميم المساعدة 2-NDFL في عام 2015. على وجه الخصوص، في شهادة واحدة، تتم الإشارة إلى جميع الدخل المدفوع للوجه المادي، في حين أن الأقسام 3، 4، 5 مليئة بشكل منفصل للحصول على معدلات الإيداع، الآن هناك فرصة لإجراء شهادة وليس على ورقة واحدة، ولكن على عدة. بالإضافة إلى توسيع عدد رموز الدخل التي تم الحصول عليها من أوراق قيمة (الأسهم والسندات وما إلى ذلك)، وسوست أيضا تكوين رمز الخصومات الضريبية القياسية التي تقلل من القاعدة الضريبية.