يسمح الحساب التراكمي VTB 24 في عام 2017 لتلقي مصلحة عالية، كما هو الحال في النشر، ولكن بالتخلص بحرية من المال - انظر الأسعار والفوائد.

الحساب التراكمي VTB 24 هو خدمة ستكون مريحة ومفيدة لأولئك الذين لا يريدون اكتشاف المساهمة تحت الاهتمام لأنه لا يفعل ذلك وفورات أكبرولكن يعتزم بدء توفير المال. هذا هو نوع من بنك أصبع، حيث يمكنك الصعود إذا لزم الأمر، ومع ذلك، لا يتم تخزين الأموال الموجودة فيه فقط، ولكن أيضا أحضر نفسها دخل إضافي.

الأموال في مساهمة تراكمية VTB 24، كما يسمى بعضها، يمكن نقلها من الرواتب في الوضع التلقائيوبعد مفتوح في البنك VTB 24. حساب التوفيرويمكن إدارتها في الوضع عبر الإنترنت من خلال بنك الإنترنت. يفتح الحساب التراكمي في فصل البنك في الروبل والدولارات واليورو أو في بنك الإنترنت VTB24-Online (فقط في روبل).

حساب التراكمي VTB 24 لديها مصلحة مماثلة لرواسب الأفراد الذين يقدمون هذا البنك. كلما زاد التوازن والوسائل أطول في حساب VTB 24 التراكمي، فإن المبالغ أعلى. من أجل الحصول على مصلحة عالية على حساب تراكمي، ما عليك سوى الحفاظ على المبلغ الموجود عليه دون تغيير أو تجديد الحساب - بمرور الوقت سوف يزداد سعر الفائدة. يتم تأمين المدخرات في الحساب التراكمي لشركة VTB 24 (FZ No. 177-FZ مؤرخة 23.12.2003).

- عليك بطاقة VTB. 24 يتبع الأجور أو أنت أموال ائتمانية بشكل مستقل على البطاقة.

- في التاريخ الذي عينته، \u200b\u200bيحدث Roadwood من البطاقة على الحساب التراكمي ل VTB 24.

- كل شهر تقيد الفضل في النسبة المئوية على رصيد الحساب.

- يمكنك في أي وقت إزالة المبلغ المتراكم بالكامل أو جزئيا دون خسارة في المئة لإجراء المشتريات اللازمة.

مقارنة مع ودائع الأفراد، فإن الحساب التراكمي في البنك VTB 24 لديه المزيد الشروط المربحة:

- اكتشاف مجاني في قسم البنك أو في بنك الإنترنت VTB24 على الإنترنت

— خدمة مجانية حسابات؛

- فترة فتح حساب - دون قيود؛

— الحد الأدنى للمبلغ المساهمة الأولية (بقايا غير مضغوطة) - دون قيود؛

- الحد الأدنى للمبلغ مساهمة إضافية - مع عدم وجود قيود؛

— بقايا أقصى الأموال على الحساب - دون قيود؛

- الوصول على مدار الساعة إلى المدخرات؛

- الانسحاب غير النقدية والتجديد دون قيود وفقدان الفائدة المستحقة؛

- الأوخات في بنك الإنترنت VTB24-Online؛

- إمكانية الافتتاح بالدولار واليورو.

اسعار الفائدة حساب التراكمي VTB 24. عالية جدا. العطاء الأساسي وهي مستحقة شهرية بمبلغ الحد الأدنى للرصيد على الحساب التراكم خلال شهر.

سنوي اسعار الفائدة للتراكم حساب VTB. 24

في روبل الاتحاد الروسي

| زمن | سعر الفائدة |

| 1 شهر. | 4,00% |

| 3 اشهر | 5,00% |

| 6 اشهر | 6,00% |

| 12 شهر | 8,50% |

بالدولار الأمريكي

من أجل الحصول على مصلحة عالية على حساب تراكمي، ما عليك سوى توفير المبلغ عليه دون تغيير أو تجديد الحساب - مع مرور الوقت يزداد سعر الفائدة.

في صيف عام 2017، يقدم VTB 24 مصلحة مرتفعة على حساب تراكمي. من أجل الحصول عليها، تحتاج إلى فتح ما عدا الحساب أيضا multicart vtb. 24 مع خيار "المدخرات".

المساهمة التراكمية ل VTB - فرصة عظيمة تلقي الدخل من النقد المجاني. يمكن فتح النتيجة في أي وقت في أي فرع من فروع البنك. هذا فريد المنتج المصرفيالسماح بتلقي الفائدة الشهرية وتكون واثقا في الحفاظ الموثوق من مدخراتك. تضمن المساهمة ليس فقط تخزين الأموال والإيرادات الإضافية فقط، ولكن أيضا الحد الأقصى للراحة.

المساهمة التراكمية ل VTB 24 هي حساب يمكنه فتح أي عميل بنك على الإطلاق، على استعداد للقيام به رسوم أولية بمبلغ 1000 روبل أو ما يعادلها النقديةوبعد ستزداد الفائدة على المساهمة بما يتناسب مع الزيادة في التوازن. المزيد من البقايا - المزيد الدخل السنوي.

افتح المساهمة التي تم تجديدها في VTB Bank 24

على عكس المنتجات الأخرى، تقدم المساهمة التراكمية ل VTB 24، الشروط الأكثر ملاءمة:

قرض مربح لقرائنا!

املأ التطبيق عبر الإنترنت لدينا شركائنا الآن واحصل الائتمان على الشروط التفضيلية!

مساهمة تراكمية في VTB تم تجديدها. تشير الشروط لحفظ التراكم إلى أن شهريا يمكنك تقديم أي مبلغ لإعادة تجديده حساب التوفيروبعد لا حاجة للدخول لوحات إضافية مباشرة في فرع البنك. يمكن تجديد مساهمة تراكم VTB عبر الإنترنت. راحة الخدمة هي أن عمليات الإيداع يمكن تنفيذها على مدار الساعة ودون مغادرة المنزل.

لا يمكنك تجديدها فقط، ولكن أيضا فتح المساهمة ذات الصلة عبر الإنترنت في نظام Telebank

المساهمة التراكمية ل VTB لا تسمح بالإنفاق والأداء العمليات غير النقدية مع القائمة نقديوبعد للحصول على أقصى دخل، تحتاج إلى معرفة أن مزيد من ميزان الحساب والوسائل أطول يتم تخزينها على ذلك، فإن الفائدة الأكثر تراثا.

تجديد المساهمة التراكمية من VTB 24 عبر الإنترنت أو أي شيء آخر بطريقة مريحةوبعد إذا كنت ترغب في العميل، يمكنك، باستخدام الخدمة، تكوين التجديد التلقائي حساب. للقيام بذلك، حدد الإعدادات المناسبة في الخدمة عبر الإنترنت وتأكد من أن النقد ستدفع في الوقت المناسب.

مثل كل شيء ودائع الإيداعيتم فرض مساهمة تراكمية من فائدة VTB 24. الإجراء للحساب والاستحقاقات هو كما يلي:

تعلم كيفية التخلص من أموالك وتضاعفهم

وبالتالي، إذا أراد العميل تجديد المساهمة التراكمية ل VTB 24 شهريا، فمن الأفضل تقديم الأموال في يوم الافتتاح في العقد. ومزيد من الراحة، قم بإعداد مكبر صوت سيارة تاريخ محدد في حساب PCB الشخصي عبر الإنترنت. يتم تلخيص الفائدة المستحقة حتى التوازن في الحساب.

يجب تنفيذ تجديد الحساب الأخير لمدة ثلاثين يوما على الأقل قبل إغلاقه.

على مستوىيتين، تنقسم النسب المئوية للمساهمة التراكمية ل VTB 24 إلى نوعين:

سنوي - قيمة ثابتةالتي لا تتغير طوال فترة العقد. عطاءات فعالة - يتم احتسابه مع مراعاة رسملة الفائدة المستحقة. عادة ما يكون أكثر من سنوية ويسمح لك بالحصول الأرباح القصوى من الأموال المستثمرة.

المساهمة التراكمية ل VTB 24 مناسبة للمتقاعدين. سيسمح الأمر الأكبر سنا ليس فقط بتخزين الأموال المتراكمة بشكل موثوق، ولكن أيضا تلقي دخل إضافي منها. تسمى هذه المساهمة في VTB 24 "المعاش الحالي".

استنتاجإذا كان لديك الحاجة إلى إبداع كمية رائعة إلى حد ما، فإن هذا المنتج المصرفي هو ما تحتاجه. يسمح شهر واحد لتلقي الدخل على الودائع. تمكن عميل الفائدة المستحقة نفسه. إذا كنت ترغب في ذلك، يمكنك الحصول على حساب منفصل أو الاستفادة من الرصيد في الحساب.

القدرة على اختيار عملة الإيداع بشكل مستقل وتحويلها قدر الإمكان. هذا يسمح لك بالحصول على دخل ملموس في وقت قصير نسبيا. يتلقى العملاء الذين فتحوا في مساهمة تراكم VTB عبر الإنترنت معدل نسبة مئوية أكثر من عند فتح حساب في مكتب البنك. في هذا ميزة إضافيةوبعد كل شىء الودائع VTB. 24 المؤمن. تشعر بكل المزايا، وتصبح عميلا للبنك وفتح المساهمة التراكمية ل VTB.

أخيرا، عرضت البنوك بديلا لائقا للودائع: تلبية - حساب تراكمي! ولكن كالعادة، دون الفروق الدقيقة، لم يكلف ...

المساهمات كل يوم أصبحت أقل طريقة الحقيقة توفير المدخرات. الودائع التي تسمح بالاستخدام بحرية وسائلها، لا تبقى تقريبا في السوق، أو لديهم رهان نسبة مئوية مثل وهمية. ماذا تفعل في مثل هذه الحالات للأشخاص الذين يرغبون في تجميع كمية مع مرور الوقت؟ وجدت البنوك حل - افتح بنك أصبع عبر الإنترنت.

العديد من البنوك أصبع منظمات الائتمان دعا حساب تراكمي - هذا هو نوع من الهجين من الحساب الحالي والإيداع الذي يسمح للمالك تلقي الدخل الشهري في المئة، في بعض الأحيان حتى مع الرسملة. يتم تقديم هذه الخدمة اليوم في العديد من البنوك: Sberbank، VTB 24، Alfa-Bank، Promsvyazbank، افتتاح بنك Rocketbank، تينكوف البنك وبعض المنظمات الائتمانية الرئيسية الأخرى. في كثير، يمكنك حتى فتح حساب عملة تراكمية.

"هذا المنتج هو بديل مساهمة عاجلةوبعد يقول يوليا ديمينيوك، نائب الرئيس الأول، أبرز الإرادة الموسيقية، مسيرات الإدارات يوليا: تجارة التجزئة VTB 24.

يوضح زميلها، ناتاليا سماك، رئيس المدخرات والمنتجات العمومية لبنك VTB، أن الحساب التراكمي مفيد، أولا وقبل كل شيء، عملاء مهتمون بأكثر المواقع مرونة وفعالة للأموال المجانية.

"معظمهم من المستخدمين النشطين منتجات البطاقاتتفضيل القنوات النائية (الإنترنت / بنك المحمول). يترجمون المدى القصير (1-2 أشهر) الأموال من الخريطة إلى الحساب، إنفاقها حسب الحاجة. هذا المنتج يجعلها سهلة ومريحة للتراكم إلى هدف معين، مما يجعل من الممكن الوصول المجاني إلى الوسائل "، يقول سميك.

من الواضح أن الحسابات التراكمية تتميز بمرونة أكبر من الودائع، ولها أكثر ظروف بسيطةمن البطاقات المصرفية مربحة.

"الفرق الرئيسي بين الحساب التراكم من المساهمة هو أن الحساب التراكمي يوفر أقصى درجات الإيداع حرية العمل عند إدارة الوسائل الموضوعة، مما يسمح بالحصول للحصول عليها دخل ثابت على ال ظروف جذابةوبعد يسمح وضع الحساب دون إجراء قيود على كل من التجديد والإنفاق النقدي. لم يتم تثبيت بقايا غير موقعة. بالإضافة إلى الحساب الجاري المعتاد، على أساس يفتح الحساب التراكمي، فإنه لا يملك الموعد النهائي. يمكن للعميل استخدام النتيجة طالما أنه لا يعبر عن الرغبة في إغلاقه (باستثناء الحالات أنشئ بموجب القانون)، أجاب ناتاليا فولوشين، مدير الودائع والمنتجات الاستيطانية في Promsvyazbank، إلى مسألة موقع مجلة الإنترنت.

أطلقت صحيفة سكرتير ألفا بنك JSC Zhanna Kaplun 3 اختلافات رئيسية من الحسابات التراكمية من الودائع:

تقتصر المساهمة على فترة التوظيف، في حين يفتح الحساب التراكمي لفترة غير محدودة.

وفقا للودائع، والقيود المفروضة على التجديد والإزالة (للمواعيد النهائية / المبلغ من التجديد، وكمية الطلب الجزئي، وما إلى ذلك)، في حين لا توجد بيانات قيود على الحسابات التراكمية - يمكنك إطلاق النار والتجديد في أي وقت وأي كمية.

إذا كان العميل بحاجة ماسة إلى الأموال، فسيتعين عليه إغلاق المساهمة في وقت مبكر، وتحترق جميع النسب المئوية. بالنسبة للحسابات التراكمية، يمكنك إزالة المبلغ بالكامل، في حين يتم حفظ جميع الفائدة المستحقة مسبقا والمدفوعة مسبقا.

وأشار الخبير إلى أن أسعار الفائدة على الودائع هي أساسا أعلى من الأسعار في الحسابات التراكمية.

تختلف سياسة أسعار البنوك المتعلقة بالحسابات التراكمية حقا عن السياسات المتعلقة بالودائع - الرهانات هنا تنشئ كل منها بطريقتها الخاصة.

لذلك، عروض Sberbank الرهانات التالية للحصول على حساب تراكمي: عند وضع ما يصل إلى 30 ألف روبل. - 1.5٪، ما يصل إلى 100 ألف روبل. - 1.6٪، ما يصل إلى 300 ألف روبل. - 1.7٪، إلى 700 ألف روبل. - 1.8٪، ما يصل إلى 2 مليون روبل. - 2٪، ما يصل إلى 1 مليار ص. - 2.3٪. في الوقت نفسه، فإن أعلى معدل مساهمة في البنك اليوم هو 7٪ سنويا.

بالمناسبة، لم أستطع إنشاء هدف في تطبيق IOS، على الرغم من أن البنك مفتوح بطاقة الرواتبوبعد في النزاهة، سألاحظ أن زملائي يعملون بشكل صحيح.

"من أجل فتح مساهمة أو حساب أو غرض، تحتاج إلى الاتصال بالبنك واختتام اتفاقية عالمية الخدمات المصرفية (FMB)، "أرسلني البنك إلى الإدارة.

في VTB 24 لحساب التخزين، والأسعار التالية اعتمادا على فترة التوظيف والمبلغ من 0.01٪ إلى 7.5٪ سنويا (الأكثر ارتفاع في المئة يمكن الحصول عليها عند التنسيب على الحساب من 350 ألف روبل. ما يصل إلى 500 مليون روبل). الحد الأقصى لمعدل عند النشر في البنك هو 7.55٪ سنويا - من المستحيل أن نقول أنه أعلى بكثير من الرهان على الحساب التراكمي.

البنك "الافتتاح" يقدم للعملاء لوضع الأموال تحت الفائدة التالية اعتمادا على المبلغ: من 0.1٪ إلى 7.15٪ سنويا. الحد الأقصى لمعدل المساهمة في البنك هو 8.5٪ سنويا. بالمناسبة، يقع المشروع الموجود تحت جناح بنك "الافتتاح" - Rocketbank لديه أيضا حساب تراكمي في ترسانةه. على ذلك، يمكنك الحصول على ما يصل إلى 8٪ سنويا شهريا، فإن المبلغ لا يهم. إذا كنت ترغب في فتح المساهمة في التطبيق - سيكون المعدل يصل إلى 9.5٪ سنويا (ولكن جميع الودائع غير مضطرة).

يقترح بنك تينكوف الربحية الثابتة 6٪ سنويا. ربحية المساهمة هي 8.5٪ سنويا.

ظهر خط كامل من "Piggyback" في بنك ألفا ظروف مختلفةوبعد وبالتالي، في إطار شروط الدولة القطرية، سينمو المعدل كل 3 أشهر من 5.25٪ إلى 7.5٪ سنويا. وفي ضمن حساب التراكم، يمكنك الحصول عليها عرض ثابت. عند 7٪ سنويا لكل بقايا الحد الأدنى. ومع ذلك، هنا أيضا، هناك التجديد الخاص بك - تجديداتك فقط بمساعدة خدمات "Bank Bank for التسليم" (التجديد يحدث بعد دفع مقابل المشتريات) و "بنك الرواتب أصبع" (في يوم الرواتب، جزء من المال نقل إلى الحساب التراكمي). معدل المساهمة دون إمكانية إزالة والتجديد هو 7.8٪ سنويا، وهو أيضا ليس أعلى بكثير من المعدل في الحساب التراكم.

كما يتضح، مع هذه الحسابات، ليس كل شيء بسيط للغاية - بالفعل وفقا للشروط الموضحة أعلاه يصبح من الواضح أن كل بنك يحدد قواعده الخاصة.

وكيل السوق المصرفية، فاديم بوجوسيان، مدير قسم السلبي والتأمين المنتجات الاستثمارية "الافتتاح" البنك، لاحظ أنه، منذ الحسابات التراكمية الحسابات الجارية، وليس الودائع، يمكن للبنك تغيير العرض في حساب تراكمي مفتوح بالفعل في أي يوم. (على عكس المساهمة).

"وإذا فتح المساهمة، يمكن للعميل حساب العائد الذي سيحصل عليه بعد فترة زمنية معينة، فلن يعمل مع الحسابات التراكمية".

أكد ناتاليا فولوشين أيضا أن معدل الحسابات التراكمية يؤثر على كل من مبلغ النقد وفئة العملاء، اعتمادا على المنتجات المصرفية المستخدمة من قبل العميل.

"لذلك، على سبيل المثال، أكثر ارتفاع العائد لحساب تخزين " قواعد بسيطةوقالت "مقدمة من أصحاب برامج الخدمة المصرفية" الخاص بك PSB Premium "و" نادي برتقالي بريميوم "".

يجب أن تولي اهتماما أيضا لحساب الفائدة. قد لا تختلف ليس فقط من البنك إلى البنك، ولكن حتى داخل نفس البنك، كما يقول فاديم بوجوسيان.

"كقاعدة عامة، في الحسابات التراكمية، يتم فرض الدخل إما على الحد الأدنى من بقايا الشهر أو على بقايا الوسطى كل شهر. في النهج الأول، يبدو البنك الذي كان الحد الأدنى للمبلغ على الحساب فترة الإبلاغوفقدان الاهتمام المتزايد يتم فرضها على ذلك. في هذا الصدد، إذا كان العميل، دعنا نقول، أزال أي مبلغ من الحساب وفي اليوم التالي عاد إليه، ثم في نهاية الشهر لن يكون هناك أي مصلحة لها "، أوضح الخبير.

بالإضافة إلى ذلك، يحتفل المصرفيون في بعض الحالات الرهانات المنخفضة وفقا لحسابات التراكم بالمقارنة مع الودائع. فاديم بوجوسيان يشرح هذه الحقيقة الفضاء الفني سؤال:

"السبب هو أن الأموال في الحسابات التراكمية هي أكثر من الهواتف المحمولة مقارنة بالودائع ومتوسط \u200b\u200bالأموال" أقصر "في الودائع".

منذ معدلات الحسابات التراكمية في بعض الحالات تبدو مساهمات جذابة (مع حقيقة أنه يمكنك استخدام أموالك بحرية الخاصة بك)، طلبت المصرفيين سؤال معقول: هل يستحق الروس التخطيط بشكل عاجل الودائع وفتح الحسابات التراكمية؟ تم تقسيم آراء الخبراء.

"ليس تماما. من المنطقي جزء من الأموال التي يجب وضعها في الحسابات التراكمية، قل 10-15٪ من إجمالي الحافظة. بالنسبة للجزء الأكبر، يفضل الروس وضع الأموال الودائع السنوية تحت النسبة المئوية القصوىوبعد هذه الودائع، كقاعدة عامة، لا تسمح لحامليهم بإزالة جزء من المبلغ خلال فترة الودائع دون أن تفقد الفائدة المتراكمة. نتيجة لذلك، في حالة حدوث أشخاص من أي أحداث غير متوقعة، يجبرون على حل الودائع وفقدان الفائدة المتراكمة على كامل المبلغ. في هذا الصدد، يمكن أن يكون وضع جزء من المدخرات في الحسابات التراكمية نوعا من التأمين ضد فقدان الدخل على الودائع ".

في Promsvyazbank، دعا العملاء القرار إلى المضي قدما من مجموعة الأهداف.

"إذا كان الهدف هو الحصول على أقصى دخل من التنسيق، وفي الوقت نفسه لا يوجد لدى العميل خططا الاستخدام الجزئي أموال وضعت، ثم داخل بنك واحد الحد الأقصى للدخل سوف تكون قادرة على توفير المساهمة الكلاسيكية بدون خيارات. في الوقت نفسه، نوصي بتنويع المدخرات: سيتم إصلاح جزء من الأموال بإيداع تصنيف عالي وأشار ناتاليا فولشين إلى أنه (60-70٪ من المدخرات)، والوسائل المتبقية لوضعها على حساب تخزين واستخدامها ك "محفظة" مع القدرة على الانسحاب والتجديد دون قيود على المبالغ والتوقيت ".

يلخص، دعنا نقول أن المصرفية "البنوك الخنزير" هي إجابة جديرة جدا على ودائع إبروث. ومع ذلك، وأنا أتفق مع الخبراء - إذا كنت ترغب في التخلص من أموالك بكفجة، فعليك وضع جزء من الأموال على الودائع (على سبيل المثال، إرسال الأموال هناك من الأسرة صندوق احتياطي)، والجزء يتأرجح تدريجيا الحساب التراكمي. أوه، لقد نسيت تقريبا القول - المساهمة والحساب فقط في حالة، تأكد من فتح في البنوك المختلفة!

خدمتنا جاهزة لتحليل العروض الحالية والتقاط بنك بأصغر معدل.

يلتقط

انتظر، نختار أفضل عرض: 17.0٪ معدل.

حتى الآن، العديد من استخدام الهياكل المصرفية لتلقي الدخل السلبيةوبعد واحد من الخيارات الحالية هو برنامج تراكميالتي تقدم VTB 24 لعملائها. في هذه المقالة، سنخبر أكثر من قرائنا حول كيفية عمل الحساب المصرفي التراكمي، ما هي الشروط التي يمكنني اختيارها، وما هي النسب المئوية التي يمكنك استخدامها الخدمة.

بادئ ذي بدء، يجب أن يفهم المودعون أن الحساب التراكمي مصمم خصيصا للحصول على نسبة مئوية من إيداعك النقدي، وهو الهيكل المصرفيوبعد الحساب التراكمي في VTB 24 Bank هو عظيم الدخل السلبي لعائلتك. لقد أصبح شائعا بفضل معدل مرتفع إلى حد ما من البنوك المتقدمة نسبيا.

الخدمة المقدمة مناسبة لتلك المودعين الذين ليس لديهم رغبة في فتح مساهمات منفصلة بموجب نسبة محددةوبعد معظم الناس يواجهون أنهم ليس لديهم كبيرة المدخرات النقديةولكن الآن يريدون التعامل مع نشرهم للاحتياجات المستقبلية.

عندما يفتح حساب تراكمي، يتراكم المودعون تحت النسبة المئوية المثبتةولكن في الوقت نفسه لا يزال القدرة على إدارة أموال مساهمتها، إذا لزم الأمر. الشيء الأكثر أهمية هو - لمعرفة التصنيفات الحالية و الخطوط العريضة النقديةوبعد وبالتالي، تم استخدام المساهمة لعملاء البنك نوع من "بنك أصبع"، والذي، إذا لزم الأمر، يمكن استخدامه لغرضه المقصود، ولكن في نفس الوقت قواعد دائمة يجلب الدخل السلبي المستقر.

في الوقت نفسه، باستخدام خدمات VTB 24، يمكنك تجديد الرصيد بنفسك بشكل دوري. قد يكون تجديد غير منتظم أو جزء منتظم من الجزء أجور غير متصل على الانترنت. للراحة، يمكن إجراء إدارة الحساب التراكمي باستخدام مجلس الوزراء الشخصي في الوضع عبر الإنترنت عبر الإنترنت.

لبدء العميل، يجب عليك فتح حساب تراكمي. بعد ذلك، ستتلقى بطاقة الائتمان الشخصية الخاصة بك الأجور. بالطبع، سيتعين على المستخدم الفرصة بشكل مستقل في أي وقت مناسب للقيام بتجديد البطاقات بمبلغ معين.

ثم، بعد استلام المالية على الخريطة، سيتم نقل التاريخ المحدد تلقائيا إلى الحساب التراكمي المحدد في البنك. الإجراء يذهب بسرعة. يمكنك أيضا تقديم تنبيه العمليات النقدية على ال الرقم الشخصي تليفون محمولوبعد إذا كان هناك أموال على الوديعة، فستتلقى شهر مئوية مثبتة من المبلغ الحالي.

على عكس حساب الادخار، سيكون مالك التراكم في أي وقت قادر على إزالة المبلغ المتراكم بأي مبلغ دون عواقب بالنسبة للمستحقات.

في VTB 24، يتم تقديم حساب تراكمي، وهو شروط أكثر ملاءمة ومقبولة لمستخدميها من الودائع القياسية للأفراد. بادئ ذي بدء، إنه افتتاح مجاني لحساب الإدارة المصرفية أو في صفحة الإنترنت VTB 24. أثناء تشغيله، لا يتخذ البنك رسوم الخدمة، ولا توجد قيود على توقيت العمل.

عند تجديدها، لم يتم تثبيت الحد الأدنى لوحات الأدلة للمستخدمين، وبالتالي يمكن أن يكون حجم المرفقات على الإطلاق. لا توجد قيود على الحد الأدنى للأبعاد التجديد المتكرر أو الحد الأقصى للمبلغ مال.

في أي وقت، يمكن للمستخدم الوصول إلى المال. بالإضافة إلى ذلك، لديه الفرصة لاستخدام وديعة للدفع للخدمات أو المنتجات عبر الإنترنت. في الوقت نفسه، لن يتحمل المستخدم فقدان الفائدة المستحقة، كما الانسحاب غير النقدية المال وعند تجديد الرصيد.

سيتم نسخ النسبة المئوية المدفوعة مرة واحدة في الشهر مع بقية الأموال. بعد الاستحقاق، سيتم استخدام سعر الفائدة ل المبلغ النقديةالتي تستمر في الودائع في وقت التهمة.

تتمتع جميع الحسابات التراكمية في بنك VTB 24 بمعدل فائدة مصلحة مصلحة لفترة محددة. عادة، تتشابه النسب المئوية من الغلة بأبعادهم في الودائع التقليدية للأفراد. كلما أطول النقد لا يزال سليما، كلما زاد إنتاجها للمودع. وفقا لذلك، ينعكس مبلغ المساهمة أيضا على حجم المدخرات عندما يكون هناك فترة زمنية معينة.

يعد سعر الفائدة لمثل هذه الودائع تحت ودائع الأفراد قليلا تقريبا، ولكن هذا أكثر تعويضا لسهولة الاستخدام والقدرة على تغيير التوازن بشكل تعسفي.

مبلغ الإيداع وحيات الرف المؤسسة المصرفية يزيد بشكل ثابت الحجم الرهان السنويوبعد لذلك، عند المساهمة بمبلغ واحد ونصف مليون روبل، يمكن للعميل الاعتماد على نسبة مئوية - 8.5٪. في الوقت نفسه، لديه باستمرار الفرصة لزيادة الإيداع، وبالتالي مقدار الدفع.

لتوضيح مقدار المدخرات، يمكنك استخدام آلة حاسبة أو خدمة خاصة لإقامة الأرباح المحتملة على موقع VTB 24.

أكثر معلومات مفصلة يمكنك معرفة المزيد عن الخدمات على الموقع الرسمي أو من ممثلي البنك في مدينتك.

عند إنشاء وديعة، يجب أن تلتزم بتوقيت عملها حتى لا يتم تخفيض سعر الفائدة. على عكس المساهمة، يسمح لك الحساب التراكمي في VTB 24 بإدارة أموالك بحرية دون خسارة في المئة.

شروط الحساب التراكمي في VTB 24 تشبه إلى حد كبير صيانة العادية حساب البنكولكن تنص على استلام الدخل إلى البقايا.

يتم التعبير عنها من قبل هذه المبادئ:

لتسجيل حساب تراكمي في البنك VTB 24، يجب إبرام عقد خدمة شامل. تم توقيع الاتفاقية بين فرد والبنك.

يقدم الأخير على أساسها مجموعة مجانية من الخدمات:

يتم إجراء الاتصالات الحديثة تلقائيا عند توقيع العقد. تصميم إلزامي يتم النظر في الاتفاق المتكامل عند فتح حساب أو مساهمة أو إصدار قرض أو تلقي الخصم أو بطاقة إئتمان، وكذلك عند تصميم واحدة من الحزم الخدمات VTB. 24 (كلاسيكي، ذهبي، بلاتينيوم، امتياز). أي العملاء الحاليين لديها بالفعل والإضافة إلى ذلك لا توقع.

الفائدة على الحساب التراكم في VTB 24 تعتمد على بعض العوامل: قيمة الرصيد، مدة العثور على الأموال. في الوقت نفسه، الفائدة عندما شروط معينة يمكن تعيين أعلى من برامج الودائع في VTB 24. ولكن على النقيض من الودائع، من الممكن كسب المال من الحساب التراكمي في أي وقت، لا تحتاج إلى الانتظار للفترة المتفق عليها.

يتم تعيين النسب النسب المئوية حسب مثل هذه الشروط:

إذا تزداد توازن التجديد المنهجي، فإن التعريفة الزائدة وفقا لذلك. بالإضافة إلى ذلك، زيادة الفائدة مع مرور الوقت.

على سبيل المثال، عند العثور من 15 إلى 100 ألف روبل، يختلف معدل البنك في مثل هذه النطاقات:

وفقا لمبدأ مماثل، تغيرات الفائدة في كميات أخرى من المبالغ. أموال طويلة الأمد حساب التراكم يزيد من مستواه من الربحية.

بالنسبة للحسابات التراكمية بالعملات الأجنبية في VTB 24، يتم توفير أسعار الفائدة منخفضة. عند الاستثمار بالدولار، النسب المئوية في متوسط \u200b\u200bالنطاق في حدود 0.01-0.1٪. الظروف الأكثر ملاءمة تعتمد على مثل هذه الحالات:

افتح حساب تراكمي في اليورو وهو غير مفيد على الإطلاق، لأنه في أي ظرف الظروف هو 0.01٪.

بالنسبة لعملاء البنك الذين رتبوا حزمة امتياز، فإن الفوائد تعتمد على عدد من الاتجاهات.

على وجه الخصوص، تعتمد هذه الامتيازات:

بالنسبة لأصحاب الامتياز، يتم توفير الحساب التراكمي في VTB 24، يتم توفير التحسينات للنسب النسبية: أعلى من 0.3٪ (باستثناء الشهر الأول)، والحد الأقصى هو 8٪.

إذا كان الحساب التراكمي بالعملة، فإن التعريفات مستحقة مثل هذا:

إذا قمت بفتح حساب تراكمي في VTB 24 في اليورو، فإن التعريفات المستحقة بنفس الشيء، بغض النظر عن المبلغ أو الوقت: 0.01٪. في هذا، لا يختلف أصحاب الامتياز عن العملاء العاديين.

لفهم كيفية الفضل الفائدة في حساب تراكمي VTB 24، فهو يستحق مفيد آلة حاسبة على الانترنتوبعد آلة حاسبة تساعد على فهم كيفية تغيير الربحية، وكم يمكن أن يحصل العميل صافي الربح عند اتخاذ قدر معين على حساب تراكمي في VTB 24.

تتطلب الآلة الحاسبة حجم أنك مستعد لوضعها على الحساب التراكمي. أيضا في الرسوم البيانية المعنية، تشير إلى قيم التجديد، إذا كانت الخطط لتنفيذها.

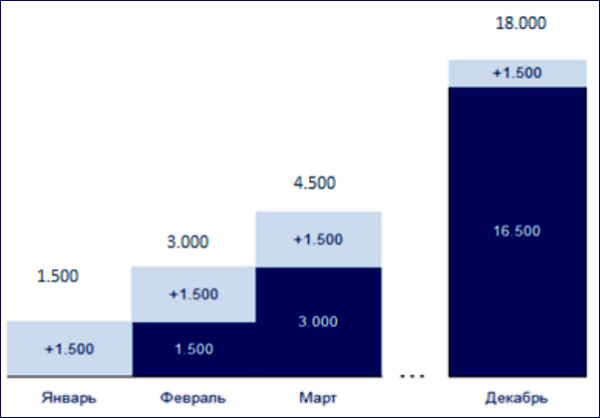

غالبا ما يستخدم الحساب التراكمي كبنك أصبع، وإرسال جزء منه من الأجور. ستوفر الآلة الحاسبة مقدار الوقت الضروري لتجميع مبلغ معين. نتيجة لذلك، سوف يتلقى الوجه له تراكم شخصي وحساب لهم الاهتمام.

احسب كيفية المستحقة الفائدة ل VTB 24 الحساب التراكمي على الآلة الحاسبة لن تعمل. ولكن يمكن الكشف عن هذا بشكل مستقل، حيث توجد صيغة خاصة. إنه يعمل على تحديد النسبة المئوية التي يتم فيها حساب الدخل.

قد يحدث حساب مستقل مثل هذا: تحديد الحد الأدنى من البقايا التي كانت موجودة في غضون شهر على حساب تخزين، وتطبيق رهان له وفقا للتعريفات. وبالمثل، يتم احتسابها كل شهر ويتم طي الحجم. الحساب معقد بسبب حقيقة أنه عند إزالة أو استكمال حساب، يتم تغيير الحد الأدنى للرصيد، وهو ليس من السهل تخفيفه بشكل موثوق.

تعليمات، كيفية فتح حساب تراكمي في VTB 24، لا يختلف عن الحساب المعتاد أو الإيداع. د المودعين المحتملين هناك خياران للاختيار من بينها.

من أجل استخدام هذه الطريقة، يجب عليك اختيار أكثر ملاءمة للاتصال بمكتب مكتب VTB 24 والنهج من المكتب مع جواز سفر ونقد للتوقيع على اتفاق شامل واكتشاف عقد المساهمة.

لدى العملاء الحاليين للبنك، الذين لديهم بالفعل اتفاقية شاملة موقعة، الفرصة لفتح حساب تراكمي عبر الإنترنت من خلال بنك الإنترنت أو تطبيق المحمولوبعد افتح حساب في العملة عبر الإنترنت لن يعمل، فقط في مكتب البنك.

يجوز فتح أي عدد من الحسابات التراكمية. من المستحيل فتحه.

عند التفاعل مع الحساب، تطبق هذه القواعد:

يمكنك التحكم في الحساب التراكمي في VTB 24 عبر الإنترنت. تتيح لك الخدمة عرض التوازن للتحكم في قيمة الحد الأدنى، وكذلك السلوك الترجمات الموقعية بين حساباتك في VTB 24 وأداء العمليات الخارجية.

يسمح لك الحساب التراكمي في VTB 24 بتخزين الأموال، وتجميع المدخرات واحصل على دخل إضافي. سيكون الربح هو الأكبر، كلما زاد حفظ الباقي باستمرار على حساب تخزين. في الوقت نفسه، تزيد التعريفات الجمركية مع مرور الوقت، يتم فرض رسوم على أعظمها عندما تكون أموالا على حساب أكثر من عام، والتي يمكن تحديدها باستخدام الآلة الحاسبة.