شركة مساهمة عامة VTB 24- بنك كبير RF ، مضمن في مجموعة VTB. يخدم الأفراد ، ولا سيما رواد الأعمال الأفراد ، وكذلك ممثلي الأعمال. شبكة البنك متفرعة في جميع أنحاء البلاد - 1062 مكتبًا في 72 منطقة. الخدمات: الانبعاث بطاقات بلاستيكية، توفير قروض المستهلك والرهن العقاري والودائع لأجل والخدمات النقدية.

في عام 2016 عام VTB 24 يقدم للعملاء المنتظمين والجدد - الأفراد التاليين المساهمات الحالية:

. "مريح" . وديعة الفائدةفي VTB 24 ، والتي تمكن العميل من إدارة الأموال وتجديد الحساب وسحب الأموال جزئيًا خلال مدة العقد. الحد الأقصى للرهان- 6٪ فائدة على هذا مساهمة VTB 24 تختلف حسب مبلغ / مدة الإيداع. ثلاث عملات: روبل - مبلغ يصل إلى 30 مليون ، لمدة تصل إلى 60 شهرًا ، التجديد الشهريما يصل إلى 5 ملايين. بالدولار ، الشروط كالتالي: حساب يصل إلى 1 مليون ، ومدد تصل إلى 5 سنوات ، وتجديد يصل إلى 300 ألف. اليورو: ما يصل إلى مليون فاتورة ، تصل إلى 5 سنوات ، تجديد يصل إلى 300 ألف يورو.

. "تراكمي" . معدل إيداع مرتفع مع إمكانية تجديد الحساب خلال مدة العقد. الشروط: يمنع السحب ، الحد الأقصى للمبالغ 200 ألف روبل و 3000 بالعملة الأجنبية. الفائدة الشهريةعلى هذه المساهمةبالنسبة للفرد (المتقاعد ، رجل الأعمال الفردي) في عام 2016 في بنك VTB 24 (اختياريًا مع الرسملة) ، قم بالتحويل إلى حساب. التجديد - 30 ألف / ألف (روبل / عملة). يمكن إطالة الحساب مرتين. يصل سعر الفائدة على هذا الوديعة 24 VTB إلى 8.9٪ بالعملة الوطنية.

. "ملائم" - عظم نسبة عاليةمن جميع عروض البنك. ثلاث عملات بنسبة تصل إلى 9.48٪. المدة تصل إلى 5 سنوات ، يحددها العميل بدقة يوم واحد. الفائدة: الرسملة ، التحويل إلى الحساب الرئيسي. لا يتم توفير الاستهلاك ، إطالة مزدوجة.

المكافآت لعملاء VTB 24 Bank اليوم (2016) لجميع أنواع الودائع:

وفقًا للإيداع المريح ، يتلقى المشاركون في برنامج بنك التحصيل إذا تم تجديد الحساب الجاري ، ويتم الإيداع من خلال VTB24-Online ، ويتم تمديد الوديعة الحالية. في الوقت نفسه ، يمكن استبدال المكافآت بالمكافآت المادية المشار إليها في كتالوج البرنامج.

يوفر الحساب التراكمي أيضًا مكافآت للتجديد التلقائي الأول أو الثاني ، أو التسجيل عبر الإنترنت للإيداع أو الزبائن الدائمينالبنوك التي لديها إيداع نشط واحد على الأقل.

سوف تجلب الودائع "المواتية" بالروبل أو العملات الأجنبية ربح كبيرفي حالة فتحه من خلال خدمة الإنترنت VTB 24. في هذه الحالة ، يجب على العميل إبرام اتفاقية مسبقًا خدمة شاملةوبعد ذلك تحصل على المكافآت.

بالإضافة إلى الودائع لأجل ، يقدم بنك VTB 24 للأفراد في عام 2016 حسابًا خاصًا "تراكميًا". شروطها هي:

شروط العمل هي كما يلي:

يمكنك فتح حساب بعد تحرير وتوقيع اتفاقية خدمة شاملة مع البنك. لا توجد رسوم لفتح الحساب والاحتفاظ به. يمكن إجراء التجديد والسحب نقدًا من خلال مكتب النقدية في المكتب أو طريقة غير نقديةعن طريق خصم / إيداع الأموال نيابة عن بطاقة عميل البنك.

بالإضافة إلى ذلك ، يمكن لجميع العملاء فتح حساب "عند الطلب" حسب الرغبة. ليس لديها قيود على المبلغ والمصطلح. النسبة ضئيلة - 0.01٪ سنويا. يمكنك وضع الأموال عليها بحرية وسحبها في أي وقت. العملة - دولار / يورو / روبل ، المبالغ غير محدودة ، يتم تجديد الحساب دون قيود.

لجميع الودائع ، حدد البنك الشروط التالية:

VTB 24- بنك حديثمع بدرجة عاليةالموثوقية، ظروف مستقرةوضع المدخرات فرادى, كمية كبيرةمكاتب في جميع أنحاء روسيا. الودائع لأجل مربحة من الناحية المالية ، على الرغم من الأزمة. تتم جميع العروض تقريبًا بثلاث عملات - الدولار واليورو والروبل ، وكلما ارتفعت الأسعار ، قل عدد معاملات الخصم / الائتمان المسموح بها على الإيداع ، وكلما طالت مدة الحساب ومبلغه.

يتيح لك حساب التوفير VTB 24 الحصول على فائدة عالية في عام 2017 ، بالنسبة للإيداع ، ولكن يمكنك إدارة الأموال بحرية - انظر الأسعار والفوائد.

حساب التوفير VTB 24 خدمة ستكون مريحة ومفيدة لأولئك الذين لا يريدون فتح وديعة بفائدة ، لأنهم لا يملكون وفورات كبيرةلكنه يعتزم البدء في توفير المال. هذا نوع من البنك الخنزير يمكنك الصعود إليه إذا لزم الأمر ، ولكن لا يتم تخزين الأموال فيه فحسب ، بل يجلب أيضًا دخلًا إضافيًا.

الأموال لـ إيداع التوفيريمكن تحويل VTB 24 ، كما يسميها البعض ، من الراتب إلى الوضع التلقائي. فتح في البنك VTB 24 حساب التوفيرويمكن إدارتها عبر الإنترنت من خلال الخدمات المصرفية عبر الإنترنت. يتم فتح حساب التوفير في فرع البنك بالروبل والدولار واليورو أو في بنك الإنترنت VTB24-Online (بالروبل فقط).

حساب التوفير VTB 24له فائدة مماثلة لودائع الأفراد التي يقدمها هذا البنك. كلما زاد الرصيد وطالت مدة وجود الأموال في حساب التوفير VTB 24 ، زادت الفائدة. للحصول على معدلات فائدة عالية حساب التوفير، فقط احتفظ بالمبلغ الموجود عليه دون تغيير أو قم بتجديد الحساب - بمرور الوقت ، سيزداد معدل الفائدة. يتم التأمين على المدخرات في حساب التوفير VTB 24 (FZ رقم 177-FZ بتاريخ 23 ديسمبر 2003).

- لك بطاقة VTB 24 يصل الأجرأو تقوم أنت بنفسك بإيداع الأموال في البطاقة.

- في التاريخ الذي تحدده ، يوجد تحويل تلقائي من البطاقة إلى حساب التوفير VTB 24.

كل شهر تحصل على فائدة على رصيد حسابك.

- يمكنك سحب المبلغ المتراكم كليًا أو جزئيًا في أي وقت دون فقدان الفائدة من أجل القيام بالمشتريات اللازمة.

بالمقارنة مع الودائع الفردية ، فإن حساب التوفير مع VTB 24 لديه المزيد شروط مربحة:

- فتح مجاني في فرع البنك أو في بنك الإنترنت VTB24-Online

— خدمة مجانيةحسابات؛

- مدة فتح الحساب - بدون قيود ؛

— الحد الأدنى للمبلغدفعة أولى (الحد الأدنى للرصيد) - بدون قيود ؛

- الحد الأدنى للمبلغ مساهمة إضافية- بلا حدود؛

— أقصى رصيدالأموال على الحساب - دون قيود ؛

- الوصول على مدار الساعة إلى المدخرات ؛

- السحب والتجديد غير النقدي دون قيود وخسارة الفوائد المتراكمة ؛

- التجديد التلقائي في بنك الإنترنت VTB24-Online ؛

- إمكانية الافتتاح بالدولار واليورو.

معدلات الفائدة الممولة حسابات VTB 24 عالية جدا. سعر الأساسيتم استحقاقها شهريًا لمبلغ الحد الأدنى للرصيد في حساب التوفير خلال الشهر.

سنوي اسعار الفائدةحساب التوفير VTB 24

بالروبل الروسي

| شرط | سعر الفائدة |

| شهر واحد | 4,00% |

| 3 اشهر | 5,00% |

| 6 اشهر | 6,00% |

| 12 شهر | 8,50% |

بالدولار الأمريكي

من أجل الحصول على فائدة عالية على حساب التوفير ، ما عليك سوى الاحتفاظ بالمبلغ الموجود عليه دون تغيير أو تجديد الحساب - بمرور الوقت ، يرتفع سعر الفائدة.

في صيف 2017 ، VTB 24 تقدم زيادة الاهتمامعلى حساب التوفير. من أجل الحصول عليها ، تحتاج إلى فتح حساب بالإضافة إلى بطاقة متعددة VTB 24 مع خيار "التوفير".

خدمتنا جاهزة لتحليل العروض الحالية واختيار البنك بأقل سعر.

يلتقط

انتظر ، نحن نختار أفضل عرض: معدل 17.0٪.

اليوم ، يستخدم الكثيرون الهياكل المصرفية لتلقي الدخل السلبي. أحد الخيارات الحالية هو برنامج ممولمُقدم من VTB 24 لعملائها. في هذه المقالة ، سنخبر قرائنا بمزيد من التفاصيل حول كيفية عمل حساب التوفير المصرفي ، وما هي الشروط التي يمكنك اختيارها ، والفائدة التي يمكنك الحصول عليها باستخدام الخدمة.

بادئ ذي بدء ، يجب أن يفهم المودعون أن حساب التوفير قد تم تصميمه خصيصًا لتلقي الفائدة من الإيداع النقدي الخاص بك ، والذي يحتفظ به الهيكل المصرفي. يعد حساب التوفير في VTB 24 رائعًا لتوليد الدخل السلبي لعائلتك. أصبح شعبي بفضل تصنيف عاليبالنسبة للعديد من البنوك المتقدمة.

الخدمة المقدمة مناسبة لأولئك المستثمرين الذين لا يرغبون في فتح ودائع منفصلة تحت نسبة محددة. يواجه معظم الناس حقيقة أنهم ليس لديهم حجم كبير المدخرات النقدية، لكنهم يريدون الآن البدء في توفيرها للاحتياجات المستقبلية.

عند فتح حساب التوفير ، يقوم المودعون بتجميع الأموال تحت نسبة ثابتة، ولكن في الوقت نفسه ، يظل من الممكن إدارة أموال مساهمتك إذا لزم الأمر. أهم شيء هو أن تكون على علم التصنيفات الحاليةو السحوبات النقدية. وبالتالي ، فإن الإيداع الذي تم إنشاؤه يعد بمثابة نوع من "البنك الخنزير" لعملاء البنوك ، والذي ، إذا لزم الأمر ، يمكن استخدامه للغرض المقصود منه ، ولكن في نفس الوقت قواعد دائمةيولد دخلًا سلبيًا مستقرًا.

في نفس الوقت ، باستخدام خدمات VTB 24 ، يمكنك تجديد الرصيد بنفسك بشكل دوري. قد يكون هذا تجديدًا غير منتظم أو تحويلًا منتظمًا لجزء من الراتب في وضع عدم الاتصال. للراحة ، يمكن للناس إدارة حساب التوفير باستخدام حساب شخصيعبر الإنترنت عبر الإنترنت.

بادئ ذي بدء ، يحتاج العميل إلى فتح حساب توفير. بعد ذلك ، إلى الشخصية الخاصة بك بطاقة مصرفيةستأتي الأجور. بالطبع ، ستتاح للمستخدم الفرصة لتجديد البطاقة بشكل مستقل بمبلغ معين في أي وقت مناسب.

بعد ذلك ، بعد استلام الأموال على البطاقة ، في التاريخ المتفق عليه ، سيتم إجراء التحويل تلقائيًا إلى حساب التوفير المحدد في البنك. الإجراء سريع. يمكنك أيضًا تقديم إشعار بـ المعاملات النقديةعلى ال الرقم الشخصي هاتف محمول. إذا كان هناك أموال على الإيداع ، فسيتم استلام نسبة مئوية ثابتة من المبلغ الحالي مرة واحدة في الشهر.

على عكس حساب التوفير، سيتمكن صاحب الحساب التراكمي في أي وقت من سحب المبلغ المتراكم بأي مبلغ دون عواقب على المستحقات.

يقدم VTB 24 حساب توفير ، يتمتع بشروط أكثر ملاءمة ومقبولة لمستخدميه من الودائع القياسية للأفراد. بادئ ذي بدء ، إنه فتح حساب مجاني في فرع بنكأو على موقع VTB 24. خلال فترة سريانه ، لا يتقاضى البنك رسوم خدمة ، ولا توجد قيود على فترة الصلاحية.

عند التزويد ، لم يتم تعيين حد أدنى للمستخدمين ، وبالتالي يمكن أن يكون حجم الاستثمارات مطلقًا. لا توجد قيود على الأبعاد الدنياعبوات أو الحد الأقصى للمبلغ مال.

في أي وقت ، يمكن للمستخدم الوصول إلى المال. بالإضافة إلى ذلك ، لديه الفرصة لاستخدام وديعة لدفع ثمن الخدمات أو البضائع عبر الإنترنت. في هذه الحالة ، لن يتحمل المستخدم خسارة الفائدة المتراكمة ، كما هو الحال مع سحب غير نقديالمال وعند تجديد الرصيد.

سيتم تجميع الفائدة المدفوعة مرة واحدة في الشهر مع بقية الأموال. بعد إجراء الاستحقاق ، سيتم استخدام سعر الفائدة مبلغ من المال، والتي يتم الاحتفاظ بها من خلال الإيداع في وقت الاستحقاق.

جميع حسابات التوفير مع VTB 24 لديها معدل فائدة محدد للدخل لفترة محددة. عادةً ما تكون النسبة المئوية للعائد مماثلة لحجمها بالنسبة للودائع العادية للأفراد. وكلما طالت مدة بقاء الأموال على حالها ، زادت ربحيتها للمستثمر. وفقًا لذلك ، ينعكس حجم المساهمة أيضًا في مقدار المدخرات بعد فترة زمنية معينة.

معدل الفائدة على هذه الودائع أقل بكثير من ودائع الأفراد ، ولكن هذا يقابله سهولة الاستخدام والقدرة على تغيير الرصيد بشكل تعسفي.

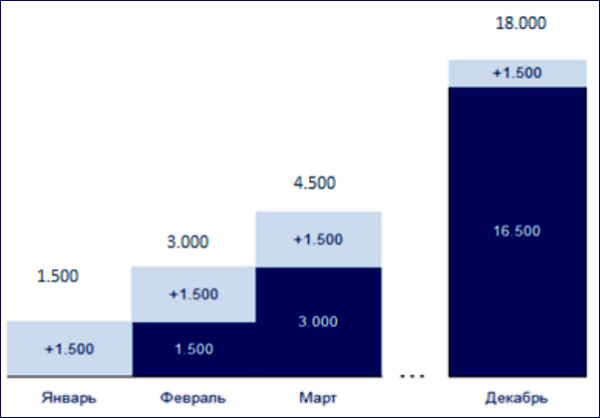

مبلغ الوديعة وفترة الاحتفاظ بها مؤسسة مصرفيةيزداد باطراد في الحجم المعدل السنوي. لذلك ، مع إيداع مليون ونصف المليون روبل ، يمكن للعميل الاعتماد على نسبة 8.5٪. في الوقت نفسه ، لديه باستمرار فرصة لزيادة الإيداع ، وبالتالي حجم العائد.

لتوضيح مقدار المدخرات ، يمكنك استخدام آلة حاسبة أو خدمة خاصةلانشاء ربح محتملعلى الموقع الإلكتروني لبنك VTB 24.

أكثر معلومات مفصلةيمكنك التعرف على الخدمات على الموقع الرسمي أو من ممثلي البنوك في مدينتك.

يمكنك فتح وديعة "تراكمية" بالروبل أو الدولار أو اليورو لمدة 91 إلى 1102 يومًا.

تتراوح أسعار الفائدة على الودائع التراكمية من 2.75٪ إلى 6.95٪ سنويًا بالروبل ، ومن 0.01٪ إلى 1.30٪ سنويًا بالدولار ومن 0.01٪ إلى 0.01٪ سنويًا باليورو.

| مجموع | فترة الإيداع ، أيام | |||||

|---|---|---|---|---|---|---|

| 91 | 181 | 395 | 546 | 732 | 1102 | |

| من 100000 | 6,95% | 6,75% | 6,30% | 5,90% | 5,65% | 2,75% |

| من 700000 | 6,95% | 6,75% | 6,30% | 5,90% | 5,65% | 2,75% |

| من 1500000 | 6,95% | 6,75% | 6,30% | 5,90% | 5,65% | 2,75% |

| مجموع | فترة الإيداع ، أيام | |||||

|---|---|---|---|---|---|---|

| 91 | 181 | 395 | 546 | 732 | 1102 | |

| من 3000 | 0,01% | 0,20% | 0,35% | 0,40% | 0,65% | 0,01% |

| من 20000 | 0,05% | 0,35% | 0,55% | 0,60% | 0,95% | 0,01% |

| من 50000 | 0,15% | 0,70% | 0,95% | 1,00% | 1,30% | 0,01% |

| مجموع | فترة الإيداع ، أيام | |||||

|---|---|---|---|---|---|---|

| 91 | 181 | 395 | 546 | 732 | 1102 | |

| من 3000 | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

| من 20000 | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

| من 50000 | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

تم تحديث بيانات الإيداع بتاريخ 18.08.2017 15:26

يمكنك استخدام نموذج الآلة الحاسبة أدناه لحساب المساهمة "التراكمية". جميع الحقول في النموذج مطلوبة.

إذا كان الإيداع "التراكمي" لسبب ما لا يناسبك ، فيمكنك حينئذٍ حساب الآخر

أخيرًا ، قدمت البنوك بديلاً جيدًا للودائع: قابل - حساب توفير! لكن كالعادة ، كانت هناك بعض الفروق الدقيقة ...

الودائع تتناقص كل يوم بطريقة مربحةمدخرات. لا توجد أي ودائع تقريبًا تسمح لك باستخدام أموالك بحرية في السوق ، أو لديها سعر فائدة يبدو أشبه بالسخرية. ماذا تفعل في مثل هذه الحالات للأشخاص الذين يرغبون في تجميع مبلغ معين بمرور الوقت؟ لقد وجدت البنوك حلاً - لفتح بنك أصبع على الإنترنت.

"حصالة على شكل حيوان" كثيرة منظمات الائتمانيسمى حساب التوفير - وهو نوع من الحساب الهجين والإيداع الذي يسمح للمالك باستلامه الدخل الشهريكنسبة مئوية ، وأحيانًا حتى مع استخدام الأحرف الكبيرة. يتم تقديم هذه الخدمة اليوم في العديد من البنوك: Sberbank و VTB 24 و Alfa-Bank و Promsvyazbank و Otkritie Bank و Rocketbank ، بنك تينكوفوبعض المؤسسات الائتمانية الكبيرة الأخرى. في كثير من الأحيان ، يمكنك حتى فتح حساب توفير بعملة.

"هذا المنتج بديل الودائع. يسمح حساب التوفير للعميل باستخدام أمواله الخاصة في أي وقت ، فضلاً عن الحصول على معدل فائدة مرتفع على الرصيد ، "كما تقول يوليا ديمينيوك ، نائب الرئيس الأول ، نائب مدير الإدارة تجارة التجزئة VTB 24.

توضح زميلتها ، ناتاليا سوماكوفا ، رئيسة منتجات الادخار والعمولات في بنك VTB ، أن حساب التوفير مفيد ، أولاً وقبل كل شيء ، للعملاء المهتمين بإيداع الأموال المجانية الأكثر مرونة وكفاءة.

"هؤلاء هم في الغالب مستخدمون نشطون منتجات البطاقاتمن يفضل القنوات البعيدة (الإنترنت / البنك المحمول). يترجمون إلى المدى القصير(من شهر إلى شهرين) أموال من البطاقة إلى الحساب ، وإنفاقها حسب الحاجة. هذا المنتجيجعله سهلًا ومريحًا للتوفير غرض محدد، اعط فرصة حرية الوصوليقول سوماكوفا.

من الواضح أن حسابات التوفير أكثر مرونة من الودائع ولديها المزيد شروط بسيطةمن البطاقات المصرفية المربحة.

"يتمثل الاختلاف الرئيسي بين حساب التوفير والإيداع في أن حساب التوفير يوفر للمودع أقصى قدر من حرية التصرف في إدارة الأموال المودعة ، مما يسمح له بتلقي دخل ثابتعلى ال ظروف جذابة. يسمح لك وضع الحساب بالقيام بكل من التجديد وإنفاق الأموال دون أي قيود. لا يوجد حد أدنى للرصيد في الحساب. مثل الحساب الجاري العادي ، الذي يتم على أساسه فتح حساب التوفير ، ليس له تاريخ انتهاء صلاحية. يجوز للعميل استخدام الحساب حتى يعرب عن رغبته في إغلاقه بنفسه (باستثناء الحالات المنشأة بموجب القانون) ، أجابت ناتاليا فولوشينا ، مديرة منتجات الإيداع والتسوية في Promsvyazbank ، على سؤال موقع المجلة الإلكترونية.

حددت السكرتيرة الصحفية لـ Alfa-Bank JSC Zhanna Kaplun ثلاثة اختلافات رئيسية بين حسابات التوفير والودائع:

الإيداع محدد بفترة الإيداع ، بينما يتم فتح حساب التوفير لفترة غير محدودة.

قد يكون للودائع قيود على التجديد والسحب (حسب مدة / مبلغ التجديد ، ومقدار الطلب الجزئي ، وما إلى ذلك) ، بينما لا توجد مثل هذه القيود على حسابات التوفير - يمكنك السحب والتجديد في أي وقت وبأي مبلغ.

إذا كان العميل بحاجة ماسة إلى الأموال ، فسيتعين إغلاق الإيداع قبل الموعد المحدد ، وسيتم حرق جميع الفوائد. في حسابات التوفير ، يمكنك سحب المبلغ بالكامل ، بينما يتم الاحتفاظ بجميع الفوائد المستحقة والمدفوعة مسبقًا.

وأشار الخبير إلى أن أسعار الفائدة على الودائع أعلى بشكل عام من أسعار الفائدة على حسابات التوفير.

تختلف سياسة تسعير البنوك لحسابات التوفير اختلافًا مذهلاً حقًا عن سياسة الودائع - فكل شخص يحدد الأسعار هنا بطريقته الخاصة.

نعم ، يقدم سبيربنك المعدلات القادمةفي حساب التوفير: عند وضع ما يصل إلى 30 ألف روبل. - 1.5٪ حتى 100 ألف روبل. - 1.6٪ حتى 300 ألف روبل. - 1.7٪ حتى 700 ألف روبل. - 1.8٪ حتى 2 مليون روبل. - 2٪ حتى 1 مليار روبل. - 2.3٪. في الوقت نفسه ، فإن أعلى معدل على الإيداع المصرفي اليوم هو 7٪ سنويًا.

بالمناسبة ، لم أتمكن من إنشاء هدف في تطبيق iOS ، على الرغم من أن البنك مفتوح بطاقة الراتب. في الإنصاف ، ألاحظ أن زملائي جميعًا يعملون بشكل صحيح.

من أجل فتح وديعة أو حساب أو غرض ، تحتاج إلى الاتصال بالبنك وإبرام اتفاقية عالمية خدمة مصرفية(UDBO) ، "أرسلني البنك إلى الفرع.

في VTB 24 ، على حساب التوفير ، المعدلات التالية ، اعتمادًا على فترة الإيداع والمبلغ ، من 0.01 ٪ إلى 7.5 ٪ سنويًا (يمكن الحصول على أعلى نسبة عند إيداع الحساب من 350 ألف روبل إلى 500 مليون روبل) . يبلغ الحد الأقصى لسعر الإيداع المصرفي 7.55٪ سنويًا - ولا يمكن القول إنه أعلى بكثير من معدل حساب التوفير.

يقدم Otkritie Bank للعملاء وضع الأموال تحت النسب المئوية التاليةاعتمادًا على المبلغ: من 0.1٪ إلى 7.15٪ سنويًا. الحد الأقصى لسعر الإيداع في البنك هو 8.5٪ سنويًا. بالمناسبة ، المشروع ، تحت جناح Otkritie Bank - Rocketbank ، لديه أيضًا حساب توفير في ترسانته. على ذلك ، يمكنك الحصول على ما يصل إلى 8 ٪ شهريًا ، ولا يهم المبلغ. إذا كنت ترغب في فتح وديعة في التطبيق ، فسيصل السعر إلى 9.5٪ سنويًا (لكن جميع الودائع غير قابلة للتجديد).

عروض بنك Tinkoff دخل ثابتبمعدل 6٪ سنويا. العائد على الوديعة 8.5٪ سنويا.

Alfa-Bank لديه مجموعة كاملة من "البنوك الخنزير" مع ظروف مختلفة. وبالتالي ، بموجب شروط حساب "الوقت الثمين" ، سيزداد المعدل كل 3 أشهر من 5.25٪ إلى 7.5٪ سنويًا. وكجزء من حساب التراكم ، يمكنك الحصول على سعر الصرف الثابتبمعدل 7٪ سنويًا على الحد الأدنى للرصيد. ومع ذلك ، هناك أيضًا مشكلة هنا - التجديد فقط بمساعدة خدمات "Piggy Bank for change" (يتم التجديد بعد دفع ثمن المشتريات) و "Piggy Bank للراتب" (في يوم استلام الراتب ، جزء من يتم تحويل الأموال إلى حساب التوفير). معدل الإيداع دون إمكانية السحب والتجديد هو 7.8٪ سنويًا ، وهو أيضًا ليس أعلى بكثير من معدل حساب التوفير.

كما ترى ، ليس كل شيء بهذه البساطة مع هذه الحسابات - بالفعل وفقًا للشروط الموضحة أعلاه ، يتضح أن كل بنك يضع قواعده الخاصة.

وكيل سوق البنوك، فاديم بوجوسيان ، مدير قسم التأمين السلبي و منتجات استثماريةالبنك "افتتاح" ، لاحظ أنه منذ حسابات التوفير الحسابات الجارية، وليس مساهمات ، يمكن للبنك تغيير السعر على حساب توفير مفتوح بالفعل في أي يوم(على عكس مساهمة).

وعلق المصرفي بالقول: "إذا تمكن العميل ، عند فتح وديعة ، من حساب الربحية التي سيحصل عليها بعد فترة زمنية معينة ، فلن يعمل هذا مع حسابات التوفير".

أكدت ناتاليا فولوشينا أيضًا أن ربحية حسابات التوفير تتأثر بكل من مبلغ الأموال الموضوعة وفئة العميل ، والتي تعتمد على منتجات البنك التي يستخدمها العميل.

"على سبيل المثال ، أكثر ارتفاع العائدعلى حساب التوفير قواعد بسيطةوقالت "يتم توفيرها لأصحاب برامج الخدمات المصرفية" Your PSB Premium "و" Orange Premium Club ".

يجب أيضًا الانتباه إلى مخطط حساب الفائدة على الحساب. يعتقد فاديم بوجوسيان أنه يمكن أن يختلف ليس فقط من بنك لآخر ، ولكن حتى داخل بنك واحد.

"كقاعدة عامة ، في حسابات التوفير ، يتم استحقاق الدخل إما على الحد الأدنى لرصيد الشهر أو في متوسط الرصيدكل شهر. في النهج الأول ، ينظر البنك في الحد الأدنى للمبلغ الموجود في الحساب فترة التقرير، وفقط عليها تتراكم الفائدة المتزايدة. وفي هذا الصدد ، إذا قام العميل ، على سبيل المثال ، بسحب أي مبلغ من الحساب وإعادته في اليوم التالي ، فلن يكون هناك استحقاق فائدة عليه في نهاية الشهر ".

بالإضافة إلى ذلك ، يلاحظ المصرفيون في عدد من الحالات المزيد معدلات منخفضةحسابات التوفير مقابل الودائع. يشرح فاديم بوغوسيان هذه الحقيقة الجانب التقنيسؤال:

"السبب هو أن الأموال ل حسابات التوفيرأكثر قدرة على الحركة مقارنة بالودائع ومتوسط "أقصر" من الأموال المودعة ".

منذ معدلات على حسابات التوفير في بعض الحالات تبدو كثيرة أكثر جاذبية من الودائع(مع الأخذ في الاعتبار حقيقة أنه يمكنك استخدام أموالك بحرية) ، طرحت سؤالاً معقولاً على المصرفيين: هل يجب على الروس إغلاق الودائع بشكل عاجل وفتح حسابات التوفير معًا؟ رأي الخبراء منقسم.

”بالتأكيد لا يستحق ذلك. من المنطقي وضع جزء من الأموال في حسابات التوفير ، لنقل 10-15 ٪ من إجمالي المحفظة. يفضل معظم الروس وضع الأموال على المساهمات السنويةتحت النسبة القصوى. هذه الودائع ، كقاعدة عامة ، لا تسمح لحامليها بسحب جزء من المبلغ خلال مدة الإيداع دون فقدان الفائدة المتراكمة. نتيجة لذلك ، إذا واجه الأشخاص أي أحداث غير متوقعة ، فسيضطرون إلى إنهاء الودائع وفقدان الفائدة المتراكمة على المبلغ بالكامل. وفي هذا الصدد ، فإن وضع بعض المدخرات على حسابات التوفير يمكن أن يصبح نوعًا من التأمين ضد فقدان الدخل على الودائع ، "قال فاديم بوجوسيان.

حث Promsvyazbank العملاء على المضي قدمًا من الأهداف المحددة عند اتخاذ القرار.

"إذا كان الهدف هو زيادة الدخل إلى الحد الأقصى من التنسيب ، وفي نفس الوقت ليس لدى العميل خطط لذلك استخدام جزئيوضعت الأموال ، ثم في بنك واحد الحد الأقصى للدخلسوف تكون قادرة على تقديم مساهمة كلاسيكيةلا يوجد خيارات. في الوقت نفسه ، نوصي بتنويع مدخراتك: إصلاح جزء من الأموال المودعة في وديعة بمعدل مرتفع (60-70٪ من المدخرات) ، ووضع الأموال المتبقية في حساب توفير واستخدامه كـ "محفظة" مع إمكانية السحب والتجديد دون قيود على المبالغ والشروط ، - لاحظت ناتاليا فولوشينا.

بإيجاز ، لنفترض أن "البنوك الخادعة" هي إجابة جيدة على الودائع الخرقاء. ومع ذلك ، أتفق مع الخبراء - إذا كنت تريد إدارة أموالك بشكل صحيح ، فعليك وضع جزء من الأموال في وديعة (على سبيل المثال ، إرسال أموال من عائلة صندوق احتياطي) ، وتدريجيا جانبا جزء من حساب التوفير. أوه ، لقد نسيت أن أقول - تأكد من فتح وديعة وحساب فقط في حالة في بنوك مختلفة!